Taille et part du marché des fonderies de semi-conducteurs à Taïwan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

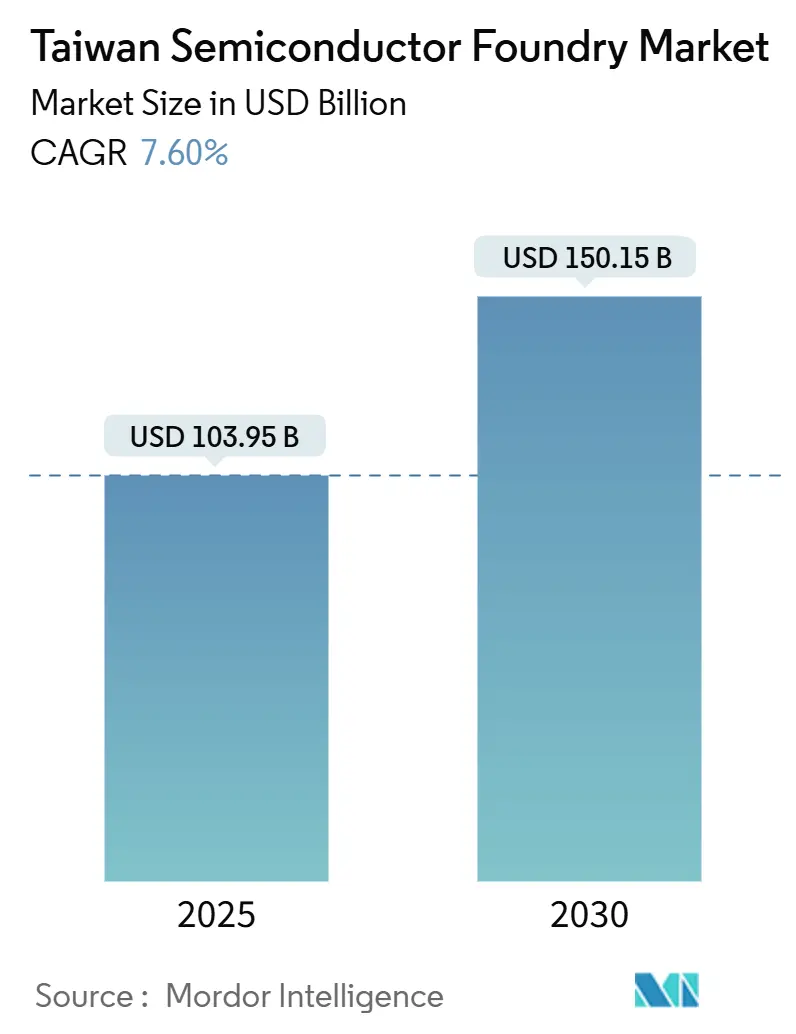

| Taille du Marché (2025) | 103.95 Milliards de dollars |

| Taille du Marché (2030) | 150.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.60% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des fonderies de semi-conducteurs à Taïwan par Mordor Intelligence

La taille du marché des fonderies de semi-conducteurs à Taïwan s'établit à 103,95 milliards USD en 2025 et devrait atteindre 150,15 milliards USD d'ici 2030, ce qui correspond à un CAGR de 7,6 % sur la période de prévision. La demande d'accélérateurs d'intelligence artificielle et de dispositifs de calcul haute performance constitue le principal moteur des démarrages de tranches, renforcée par la contribution de 74 % du chiffre d'affaires de TSMC provenant des procédés 7 nm et en dessous au deuxième trimestre 2025. Les fabricants sous contrat bénéficient d'un fort pouvoir de fixation des prix sur les nœuds avancés, soutenu par un équilibre strict entre l'offre et la demande, l'augmentation des tailles de puces et l'accélération des cycles de conception chez les entreprises de puces sans usine. L'investissement parallèle dans la capacité 300 mm, la distribution d'énergie par la face arrière à faible consommation et l'emballage avancé compatible chiplet renforce la résilience de la marge brute, même lorsque les délais de livraison des équipements s'allongent. Le soutien politique à travers la loi taïwanaise sur les puces et l'expansion continue des parcs scientifiques offrent des incitations fiscales prévisibles qui amortissent la mise à l'échelle à forte intensité de capital tout en aidant le marché des fonderies de semi-conducteurs à Taïwan à naviguer dans l'incertitude géopolitique.

Principaux enseignements du rapport

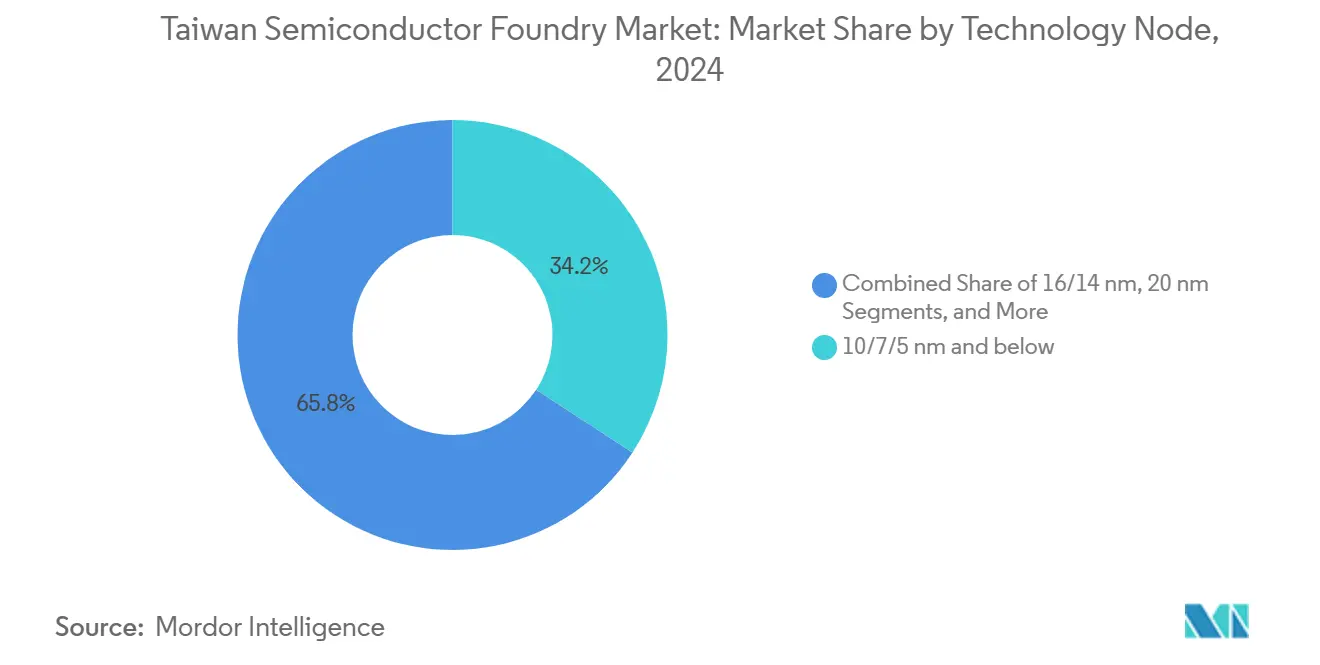

- Par nœud technologique, le segment 10/7/5 nm et en dessous a capturé 34,2 % de la part du marché des fonderies de semi-conducteurs à Taïwan en 2024 ; le segment 10/7/5 nm et en dessous devrait se développer à un CAGR de 10,2 % jusqu'en 2030.

- Par taille de tranche, les substrats de 300 mm représentaient 74,4 % de la taille du marché des fonderies de semi-conducteurs à Taïwan en 2024 et progressent à un CAGR de 9,5 % jusqu'en 2030.

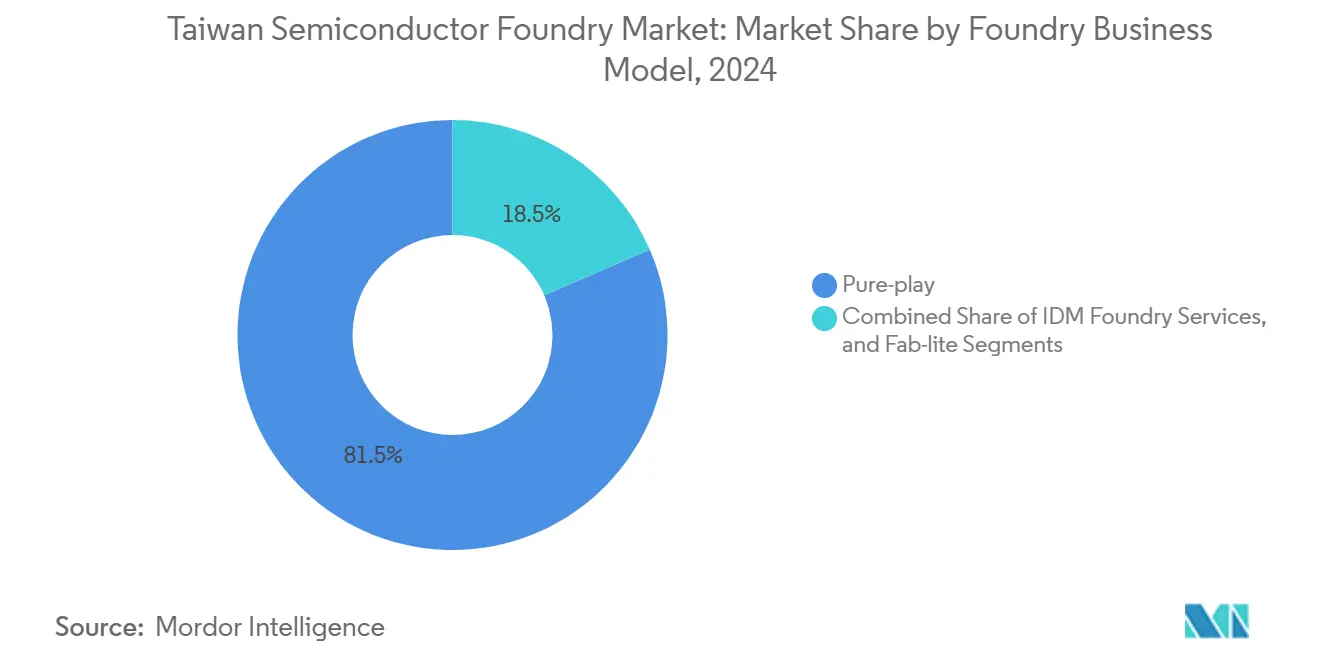

- Par modèle commercial, les opérateurs pure-play détenaient 81,5 % de la part de chiffre d'affaires du marché des fonderies de semi-conducteurs à Taïwan en 2024, tout en croissant à un CAGR de 8,4 % jusqu'en 2030.

- Par application, l'électronique grand public et la communication représentaient 40,2 % de la valeur 2024 ; le calcul haute performance devrait enregistrer le CAGR le plus élevé à 11,1 % jusqu'en 2030.

Tendances et perspectives du marché des fonderies de semi-conducteurs à Taïwan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande explosive de nœuds avancés (≤7 nm) pour l'IA et le calcul haute performance | +2.8% | Mondial, concentré à Taïwan et en expansion vers les États-Unis | Moyen terme (2 à 4 ans) |

| Électrification des plateformes automobiles | +1.2% | Mondial, avec une forte croissance en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Incitations gouvernementales et expansion des parcs scientifiques | +0.9% | Taïwan national, avec des retombées sur les partenariats internationaux | Court terme (≤ 2 ans) |

| Volume 5G/6G et IoT sur les nœuds matures | +1.1% | Mondial, avec un déploiement précoce en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Leadership en matière de distribution d'énergie par la face arrière et d'emballage avancé | +0.7% | Centré sur Taïwan avec transfert de technologie vers les usines à l'étranger | Moyen terme (2 à 4 ans) |

| Accélération de l'écosystème chiplet | +0.6% | Mondial, dirigé par les fonderies taïwanaises et les entreprises de conception américaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La demande explosive de nœuds avancés propulse la révolution de l'IA

La montée en flèche des charges de travail d'inférence dans les centres de données d'IA générative a transformé les carnets de commandes pour les nœuds 3 nm et 5 nm, faisant des nœuds avancés le principal levier de valeur pour le marché des fonderies de semi-conducteurs à Taïwan. Le passage de TSMC à la production en masse du 2 nm fin 2025 offre des gains de vitesse de 10 à 15 % et une réduction de la consommation d'énergie de 25 à 30 % par rapport au 3 nm, verrouillant le silicium de nouvelle génération pour NVIDIA, AMD et les constructeurs de cloud hyperscale.[1]Taiwan Semiconductor Manufacturing Company, "TSMC a l'intention d'étendre son investissement aux États-Unis à 165 milliards USD," pr.tsmc.com Neuf usines supplémentaires de 300 mm et des installations d'emballage avancé actuellement en construction doubleront la capacité mensuelle de puce sur tranche sur substrat d'ici 2027. La demande concentrée en IA augmente les prix de vente moyens, finance la R&D par paliers et accélère le cercle vertueux qui maintient le marché des fonderies de semi-conducteurs à Taïwan deux à trois nœuds en avance sur les régions concurrentes.

L'électrification automobile redéfinit les exigences en matière de semi-conducteurs

Le calcul centralisé dans les véhicules électriques et à définition logicielle pousse les budgets en gigaflops et les seuils de fiabilité diélectrique à la hausse, ouvrant de nouveaux flux de revenus non mobiles. McKinsey prévoit que les ventes mondiales de semi-conducteurs automobiles grimperont vers 140 milliards USD d'ici 2032, une trajectoire qui positionne les fonderies taïwanaises pour traduire leur compétence en gestion de l'énergie et en analogique en volumes de tranches prévisibles à long terme. TSMC a déjà augmenté sa capacité qualifiée pour l'automobile de 50 % depuis 2021 et préconise la constitution de stocks tampons en pré-réservation pour éviter la récurrence des pénuries. La collaboration avec les fournisseurs de rang 1 sur les pilotes MOSFET en carbure de silicium et les systèmes sur puce à architecture zonale approfondit la fidélisation des services de conception et enrichit le mix de puces, renforçant le marché des fonderies de semi-conducteurs à Taïwan en tant que partenaire de fabrication de référence pour les sous-systèmes de calcul des véhicules électriques.

Les incitations gouvernementales renforcent le leadership de Taïwan dans les semi-conducteurs

La loi sur les puces de 2024 accorde des crédits d'impôt de 25 % sur la R&D qualifiée et une allocation de 5 % sur les nouveaux achats d'équipements, réduisant effectivement les coûts d'équipement après impôt dans un cycle d'investissement dominé par les scanners EUV dont le prix dépasse 200 millions USD l'unité. Les plans simultanés pour une ligne pilote 1 nm à l'intérieur d'un pôle technologique de type Silicon Valley illustrent la volonté du gouvernement d'allouer des terrains et des services publics en phase avec l'investissement des entreprises. Une superficie supplémentaire de 2 000 hectares de parcs scientifiques en cours d'évaluation garantit le regroupement à long terme des usines, maintenant le marché des fonderies de semi-conducteurs à Taïwan ancré sur l'île même lorsque les multinationales se diversifient. Les vents favorables fiscaux atténuent les primes de risque géopolitique et maintiennent un avantage intrinsèque sur les régions où les incitations restent limitées dans le temps ou procéduralement complexes.

Le déploiement des infrastructures 5G/6G soutient la demande sur les nœuds matures

Les unités radio massives à entrées et sorties multiples et les passerelles de calcul en périphérie s'appuient sur des technologies de 22 nm à 40 nm qui combinent RF, analogique et logique numérique. Les commandes des équipementiers de télécommunications prolongent les cycles de vie de production des usines amorties, soutenant une utilisation équilibrée entre les niveaux de nœuds. EdgeQ, une start-up de bande de base 5G, a sélectionné TSMC pour ses SoC à petites cellules monopuces afin de capter les déploiements de réseaux privés.[2]Cheng Ting-Fang, "La start-up de puces EdgeQ mise gros sur le boom des réseaux privés 5G," Nikkei Asia, asia.nikkei.com L'usine de 5 milliards USD d'UMC à Singapour, dédiée aux nœuds 22 nm et 28 nm, ancre l'approvisionnement régional pour les émetteurs-récepteurs de bande médiane et les capteurs IoT. L'investissement continu des opérateurs dans la 5G densifiée et les bancs d'essai 6G pré-standard maintient des revenus récurrents qui amortissent la cyclicité de l'électronique grand public, apportant une impulsion supplémentaire au CAGR global du marché des fonderies de semi-conducteurs à Taïwan.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque commercial et politique géopolitique | -1.8% | Mondial, avec un impact concentré sur le triangle Taïwan-Chine-États-Unis | Court terme (≤ 2 ans) |

| Intensité des dépenses d'investissement et délais de livraison des équipements | -1.1% | Mondial, affectant toutes les principales régions de fonderie | Moyen terme (2 à 4 ans) |

| Vulnérabilité de l'approvisionnement en eau dans les usines du sud | -0.7% | Taïwan national, en particulier les régions du sud | Long terme (≥ 4 ans) |

| Pénurie de talents en ingénierie | -0.9% | Marché national taïwanais avec des retombées sur l'expansion internationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les tensions commerciales géopolitiques créent des vulnérabilités stratégiques

Les fluctuations de la politique commerciale injectent une incertitude tarifaire qui complique l'allocation à long terme de la production sur nœuds avancés entre Taïwan et ses filiales à l'étranger. Un droit de douane proposé de 32 % sur les dispositifs de traitement graphique d'origine taïwanaise pourrait compromettre la parité des coûts des start-ups américaines en IA, malgré la part de 46 % de Taïwan dans les importations de GPU aux États-Unis en 2024. L'expansion de TSMC aux États-Unis pour 165 milliards USD réduit partiellement le risque d'accès, mais impose une compression de la marge opérationnelle en raison de coûts de main-d'œuvre plus élevés et de chaînes d'approvisionnement fragmentées. Les tensions entre les deux rives du détroit amplifient les stratégies de constitution de stocks tampons chez les équipementiers mondiaux, créant des fluctuations de fonds de roulement non productives et réduisant la visibilité à court terme pour le marché des fonderies de semi-conducteurs à Taïwan.

L'intensité des dépenses d'investissement pèse sur les ressources financières

Des dépenses record en équipements 300 mm de 137 milliards USD attendues en 2027 amplifient les besoins en flux de trésorerie, et Taïwan seul est prévu d'absorber 28 milliards USD de ce total.[3]"Les dépenses en équipements pour les usines 300 mm devraient atteindre un record de 137 milliards USD," SEMI, semi.org Les prévisions de dépenses d'investissement de TSMC pour 2025, pouvant atteindre 42 milliards USD, représentent près de 40 % des ventes projetées, soulignant le financement perpétuel nécessaire pour maintenir les performances sur la trajectoire de la loi de Moore. Les délais de livraison des équipements supérieurs à 18 mois pour les scanners EUV retardent les calendriers de montée en puissance, obligeant à des démarrages échelonnés qui peuvent repousser la comptabilisation des revenus à des trimestres ultérieurs. Tout choc macroéconomique brutal limitant la génération de trésorerie disponible pourrait retarder les introductions de nœuds, réduisant la croissance du CAGR de référence du marché des fonderies de semi-conducteurs à Taïwan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nœud technologique : les procédés avancés dominent la création de valeur

Le niveau sub-10 nm représentait 34,2 % du chiffre d'affaires 2024, le plus élevé au sein du marché des fonderies de semi-conducteurs à Taïwan, et progresse à un CAGR estimé de 10,2 % jusqu'en 2030. Le segment a bénéficié du démarrage de la production à risque du 2 nm en août 2025, qui promet une densité de transistors supérieure et une consommation d'énergie inférieure de 25 à 30 % par rapport aux contemporains 3 nm. Tandis que les lignes 16/14 nm servent l'infotainment à signal mixte et l'automatisation industrielle, les marges premium se concentrent sur les nœuds de pointe où les lancements de conception dépassent souvent 500 millions USD. La part mondiale de 13 % de Samsung souligne la fragmentation concurrentielle alors qu'Intel et UMC explorent des développements collaboratifs en 12 nm visant les nœuds avancés hérités. La discipline tarifaire soutenue et les volumes orientés vers les accélérateurs d'IA garantissent que la taille du marché des fonderies de semi-conducteurs à Taïwan pour cette classe de nœuds maintient une croissance à deux chiffres malgré la charge en capital.

L'investissement dans les géométries plus anciennes reste délibéré. Le 28 nm conserve un rôle stratégique dans les circuits intégrés de pilotage OLED et le 40 nm dans les familles de microcontrôleurs sécurisés expédiés dans les terminaux de paiement, garantissant une utilisation cyclique à mesure que les taux de renouvellement des smartphones plafonnent. Les fabricants taïwanais exploitent des ensembles d'outils amortis pour sous-coter les concurrents sur le coût unitaire sans sacrifier les qualifications automobiles AEC-Q100, prolongeant la durée de vie économique des flux 45 nm et 65 nm. Le portefeuille bimodal qui en résulte permet aux fonderies de générer des liquidités à partir des nœuds matures qui financent l'innovation en amont, renforçant le cercle vertueux qui propulse le marché des fonderies de semi-conducteurs à Taïwan.

Par taille de tranche : les substrats 300 mm permettent des économies d'échelle

La catégorie 300 mm a capturé 74,4 % de la facturation 2024 et se développe à un CAGR de 9,5 % jusqu'en 2030, illustrant comment les économies de surface des tranches augmentent la production de transistors par étape de procédé. Chaque augmentation de 25 mm de diamètre supplémentaire produit environ 25 % de puces supplémentaires en tenant compte des voies de découpe et des pertes en bordure, réduisant l'amortissement par puce et les charges utilitaires. Les neuf usines annoncées par TSMC pour 2025 déploient des configurations 300 mm, ciblant un débit mensuel combiné dépassant 600 000 tranches lorsqu'elles seront entièrement équipées. L'avantage de taille du marché des fonderies de semi-conducteurs à Taïwan en 300 mm s'élargit à mesure que les ASIC d'IA migrent vers des conceptions de système sur tranche multi-réticule qui nécessitent une exposition étendue à la surface.

À l'inverse, le 200 mm conserve sa pertinence pour les composants discrets de puissance et les circuits intégrés analogiques, où la réduction de la taille des puces offre un gain fonctionnel limité par rapport aux contraintes de boîtier. Les procédés spéciaux pour les transistors à effet de champ GaN et les diodes Schottky en carbure de silicium occupent des ensembles de tranches de 150 mm ou moins, souvent dans des installations reconverties qui fonctionnent à des structures de coûts plus faibles. Les expéditions régulières vers les onduleurs de traction automobile et les entraînements industriels maintiennent l'utilisation des équipements au-dessus de 80 %, soutenant la contribution au résultat net. La coexistence calibrée des niveaux de diamètre contribue à un effet de levier équilibré des actifs au sein du marché des fonderies de semi-conducteurs à Taïwan.

Par modèle commercial de fonderie : le modèle pure-play s'avère supérieur

Les opérateurs pure-play ont généré 81,5 % du chiffre d'affaires sectoriel en 2024 et devraient enregistrer un CAGR de 8,4 % jusqu'en 2030, soulignant la préférence des clients pour des partenaires de fabrication sans conflit d'intérêts. Le portefeuille de plus de 500 clients sans usine de TSMC va des champions des SoC grand public aux contractants d'ASIC de grade classifié aérospatial, répartissant la récupération des coûts fixes sur une large base de revenus. Les services de fonderie IDM, représentant 18,5 % de la valeur, couvrent principalement la demande captive, car les préoccupations de marque dissuadent les concurrents de confier leurs conceptions à des concurrents intégrés verticalement. Les participants fab-lite se réduisent à mesure que les fabricants de puces adoptent soit une position entièrement légère en actifs, soit redoublent d'efforts sur les usines internes, limitant l'attrait du milieu de gamme.

Les engagements stratégiques en faveur de l'activation de la conception selon des normes ouvertes amplifient davantage l'attrait de la capacité pure-play. Le co-développement de l'intégration de l'alimentation par la face arrière et de l'optique co-packagée avec les principaux fournisseurs d'EDA cimente une feuille de route technologique différenciée indisponible pour les concurrents IDM. Simultanément, les opérateurs taïwanais appliquent la gouvernance d'entreprise Fonderie 2.0 pour rassurer les régulateurs sur les risques antitrust, maintenant l'accès à long terme aux équipements de lithographie critiques. Ces dynamiques renforcent la durabilité des revenus de la cohorte pure-play au sein du marché des fonderies de semi-conducteurs à Taïwan.

Par application : le calcul haute performance s'impose comme moteur de croissance

Les appareils d'électronique grand public et de communication ont généré 40,2 % du chiffre d'affaires 2024, reflétant les volumes hérités de smartphones et d'ordinateurs portables. Pourtant, les tranches de calcul haute performance, bien que moins importantes en expéditions absolues, progressent à un CAGR de 11,1 % jusqu'en 2030 et bénéficient d'une tarification premium qui gonfle le prix de vente moyen mixte. L'identification par Google de Taïwan comme ancre de sa chaîne d'approvisionnement en silicium pour l'IA indique comment les plateformes cloud confient les charges de travail critiques à la région. La capacité CoWoS, dont les prévisions dépassent 10 % des ventes de TSMC en 2025, souligne l'emballage comme un point d'étranglement concurrentiel qui verrouille les commandes d'accélérateurs d'IA sur les usines taïwanaises.

Les commandes automobiles augmentent régulièrement à mesure que l'adoption des véhicules électriques à batterie pousse le contenu en semi-conducteurs par véhicule vers 1 600 USD, couvrant les circuits intégrés de gestion de l'énergie, les processeurs d'image et les contrôleurs de domaine. Pendant ce temps, les clients industriels et IoT soutiennent les usines sur nœuds hérités avec des programmes de cadence prévisibles, assurant une charge diversifiée. Le mix d'applications distribue ainsi le risque cyclique tout en laissant le marché des fonderies de semi-conducteurs à Taïwan prêt pour une hausse structurelle à mesure que les budgets d'investissement centrés sur l'IA continuent de croître.

Analyse géographique

Taïwan a généré 68,8 % du chiffre d'affaires mondial des tranches externalisées en 2024 et a produit 83 % des puces d'IA de la planète, confirmant sa densité d'écosystème inégalée. Le parc scientifique du sud de Taïwan a dépassé 2 210 milliards NTD (68,23 milliards USD) de chiffre d'affaires en 2024 et vise 3 000 milliards NTD en 2025, principalement grâce aux volumes de montée en puissance du 3 nm. Les avantages infrastructurels locaux — proximité des substrats, des produits chimiques et des lignes d'emballage avancé — compriment le délai entre le lancement de la conception et la production à risque, renforçant les avantages souverains pour le marché des fonderies de semi-conducteurs à Taïwan.

Les partenaires de la région Asie-Pacifique amplifient la résilience. L'expansion d'UMC à Singapour ajoute 30 000 tranches par mois de production en 22 nm et 28 nm, diversifiant l'exposition géopolitique tout en tirant parti des solides talents locaux en photonique. Le cluster de Kumamoto au Japon, cofinancé par TSMC et des subventions gouvernementales, offre une couverture des risques régionaux mais se heurte à des contraintes foncières et hydriques qui limitent la vitesse de mise à l'échelle. La première usine de l'Inde à Dholera, soutenue par Tata et PSMC, positionne l'Asie du Sud comme un futur hub pour la demande sur nœuds matures, bien que la construction de l'écosystème en soit encore à ses débuts.[4]Tata Group, "Tata Group va construire la première usine de la nation à Dholera," tata.com

L'Amérique du Nord et l'Europe pivotent vers des impératifs de sécurité d'approvisionnement. Le campus de TSMC à Phoenix illustre comment l'investissement direct étranger motivé par les incitations peut localiser la logique de pointe, mais les structures de coûts restent plus élevées et l'orchestration de la chaîne d'approvisionnement plus complexe qu'à Taïwan. La coentreprise de Dresde avec Bosch, Infineon et NXP reproduit ce modèle en Europe, faisant progresser l'autonomie stratégique pour les puces automobiles. Dans les deux cas, la diffusion des connaissances s'accumule grâce aux ingénieurs taïwanais déployés à l'étranger, ancrant la pertinence mondiale du marché des fonderies de semi-conducteurs à Taïwan tout en préservant les centres de recherche sur l'île.

Paysage concurrentiel

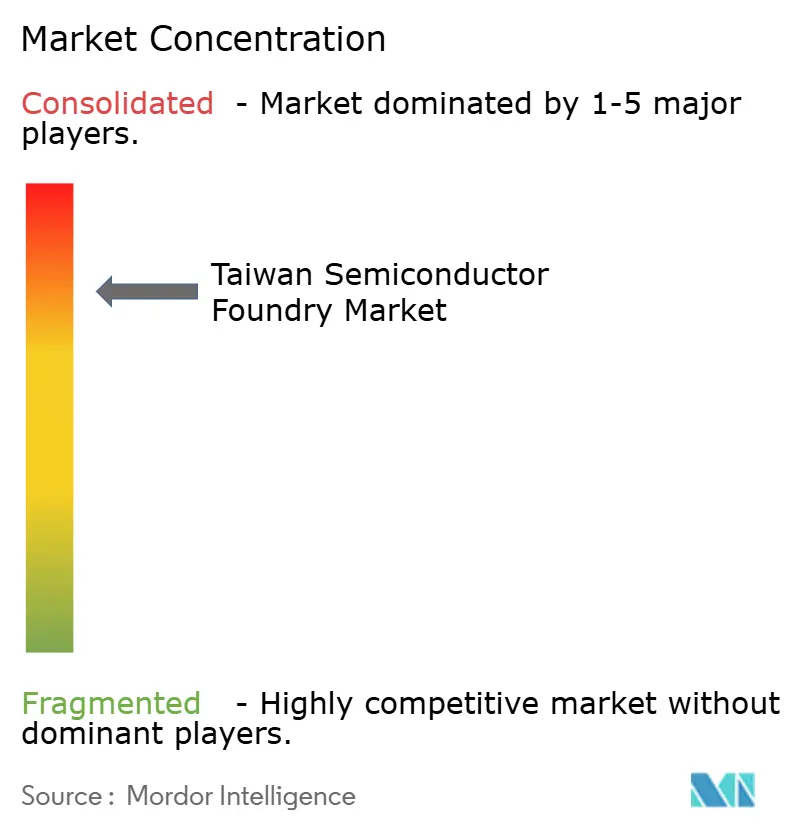

TSMC a conservé une part majeure du chiffre d'affaires mondial des fonderies en 2024, une part disproportionnée qui amplifie les économies d'apprentissage et l'effet de levier sur les achats d'équipements. Le chiffre d'affaires trimestriel a atteint 323,2 milliards NTD (10,83 milliards USD) en juillet 2025, une hausse de 26 % en glissement annuel propulsée par les tranches d'accélérateurs d'IA générative. United Microelectronics Corporation se classe deuxième mais se concentre sur les flux RF spéciaux et les mémoires non volatiles embarquées, une stratégie qui minimise la rivalité nœud par nœud et stabilise la charge de base pour le marché des fonderies de semi-conducteurs à Taïwan. VIS et PSMC complètent le tableau national, se concentrant respectivement sur les composants de puissance et les pilotes d'affichage.

La différenciation stratégique repose de plus en plus sur le leadership en matière d'emballage. Le débit de puce sur tranche sur substrat de TSMC devrait doubler d'ici 2027 suite à une expansion de 1 500 milliards NTD à Kaohsiung. L'acquisition par ASE Technology d'une usine de Kaohsiung pour 6,5 milliards NTD accélère la capacité d'assemblage externalisé, alignant l'approvisionnement en substrats avec les volumes de puces en amont. Les acteurs du marché s'empressent également de sécuriser l'approvisionnement en tranches récupérées et en produits chimiques, comme en témoigne le plan de Phoenix Silicon de doubler ses dépenses d'investissement à 7,9 milliards NTD pour la production de tranches récupérées.

La concurrence dans les espaces blancs émerge dans les microcontrôleurs automobiles, les réseaux de capteurs biomédicaux et les composants de puissance en nitrure de gallium, où les pairs chinois font face à des frictions liées aux contrôles à l'exportation. Les entreprises taïwanaises s'associent à des intégrateurs de systèmes européens et américains pour accélérer la qualification, un corridor qui peut augmenter la diversité des revenus à long terme. Il en résulte un écosystème bifurqué : TSMC domine la logique avancée, tandis que les usines taïwanaises de niveau intermédiaire se spécialisent dans la capture de segments verticaux fidèles, ancrant collectivement le marché des fonderies de semi-conducteurs à Taïwan.

Leaders du secteur des fonderies de semi-conducteurs à Taïwan

-

United Microelectronics Corporation (UMC)

-

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

-

Vanguard International Semiconductor Corporation (VIS)

-

Powerchip Semiconductor Manufacturing Corp. (PSMC)

-

WIN Semiconductors Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : ASE Technology Holding a acquis une usine de fabrication à Kaohsiung auprès de Win Semiconductors pour 6,5 milliards NTD (216,48 millions USD) afin d'étendre l'assemblage avancé de circuits intégrés.

- Août 2025 : King Yuan Electronics a augmenté ses dépenses d'investissement 2025 de 37 % à 37 milliards NTD (1,24 milliard USD) et a injecté 100 millions SGD (77,8 millions USD) dans sa filiale singapourienne pour l'expansion des capacités.

- Juillet 2025 : TSMC a commencé la construction de quatre usines dans le parc scientifique du centre de Taïwan, baptisées Fab 25, visant une production en 2 nm d'ici fin 2028 avec une production mensuelle de 50 000 tranches.

- Juillet 2025 : Hon Hai Precision et Teco Electric ont formé un partenariat pour poursuivre des opportunités dans les centres de données d'IA, incluant un échange de participations de 10 %.

Périmètre du rapport sur le marché des fonderies de semi-conducteurs à Taïwan

| 10/7/5 nm et en dessous |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm et au-dessus |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-play |

| Services de fonderie IDM |

| Fab-lite |

| Électronique grand public et communication |

| Automobile |

| Industrie et IoT |

| Calcul haute performance (HPC) |

| Autres applications |

| Par nœud technologique | 10/7/5 nm et en dessous |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm et au-dessus | |

| Par taille de tranche | 300 mm |

| 200 mm | |

| <150 mm | |

| Par modèle commercial de fonderie | Pure-play |

| Services de fonderie IDM | |

| Fab-lite | |

| Par application | Électronique grand public et communication |

| Automobile | |

| Industrie et IoT | |

| Calcul haute performance (HPC) | |

| Autres applications |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des fonderies de semi-conducteurs à Taïwan ?

La taille du marché des fonderies de semi-conducteurs à Taïwan est de 103,95 milliards USD en 2025 et devrait atteindre 150,15 milliards USD d'ici 2030.

Quel CAGR est attendu pour le secteur de la fabrication de tranches sous contrat à Taïwan ?

La valeur agrégée devrait croître à un CAGR de 7,6 % entre 2025 et 2030.

Quel nœud technologique contribue le plus au chiffre d'affaires des usines taïwanaises ?

La classe 10/7/5 nm et en dessous a généré 34,2 % du chiffre d'affaires 2024 et se développe le plus rapidement à un CAGR de 10,2 %.

Pourquoi les tranches de 300 mm sont-elles stratégiquement importantes ?

Elles détiennent une part de 74,4 % de la production et réduisent le coût par puce, les rendant essentielles à l'économie des puces pour l'IA et le calcul haute performance.

Dans quelle mesure la chaîne d'approvisionnement des fonderies taïwanaises est-elle exposée au risque géopolitique ?

Les propositions de droits de douane géopolitiques et les tensions entre les deux rives du détroit constituent des vents contraires à court terme qui pourraient réduire le CAGR prévu jusqu'à 1,8 %.

Quel rôle joue l'emballage avancé dans l'avantage concurrentiel de Taïwan ?

Des technologies telles que la puce sur tranche sur substrat sont limitées en capacité mais essentielles pour les accélérateurs d'IA, renforçant le leadership de Taïwan.

Dernière mise à jour de la page le: