Taille et part du marché des plaquettes de silicium pour semi-conducteurs au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

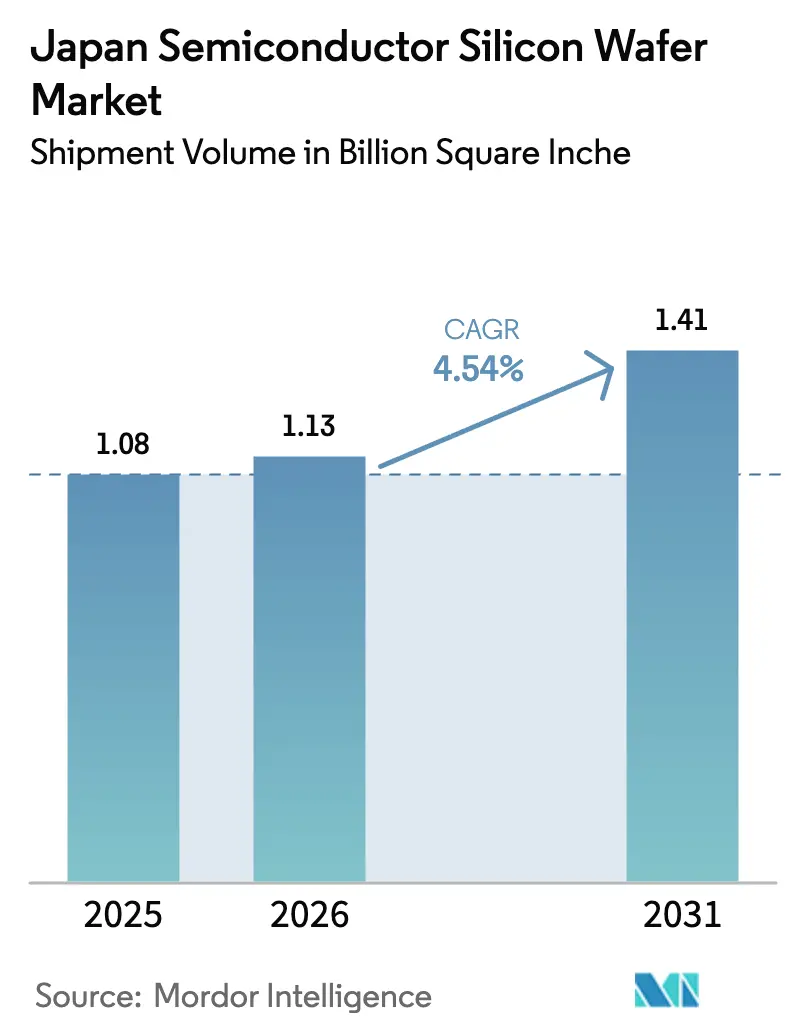

| Taille du marché de l'année de base (2025) | 1.08 Billion Square Inche |

| Volume du Marché (2026) | 1.13 Billion Square Inche |

| Volume du Marché (2031) | 1.41 Billion Square Inche |

| Taux de croissance (2026 - 2031) | 4.54% CAGR |

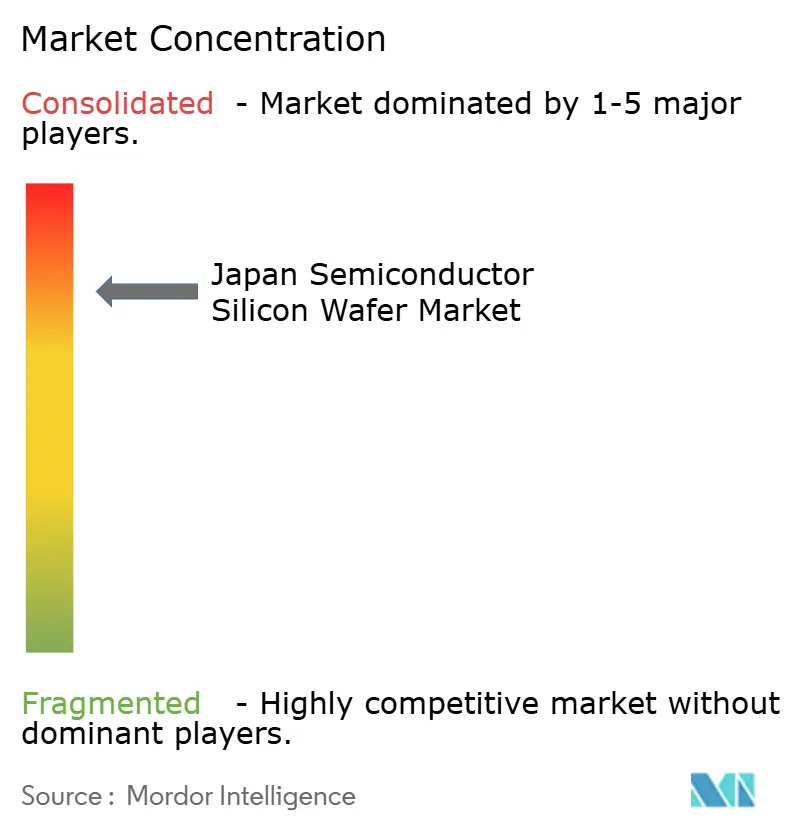

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaquettes de silicium pour semi-conducteurs au Japon par Mordor Intelligence

La taille du marché des plaquettes de silicium pour semi-conducteurs au Japon en termes de volume d'expédition devrait passer de 1,08 milliard de pouces carrés en 2025 à 1,13 milliard de pouces carrés en 2026 et atteindre 1,41 milliard de pouces carrés d'ici 2031, avec un CAGR de 4,54 % sur 2026-2031.

Les décideurs politiques ont placé les matériaux en amont au cœur de la stratégie de relocalisation du pays, en liant des subventions pluriannuelles à la production locale de plaquettes, à l'encapsulation avancée et à la disponibilité de la logique à 2 nanomètres. La demande se concentre autour des substrats de 300 millimètres à mesure que de nouvelles lignes de mémoire logique et à haute bande passante montent en cadence, tandis que le silicium de spécialité gagne du terrain dans les conceptions automobiles et radiofréquences. Les grands acteurs établis maintiennent des avantages d'échelle, mais la hausse des tarifs d'électricité et des réglementations strictes sur les eaux usées compriment les marges et ouvrent des niches aux fournisseurs agiles de plaquettes de spécialité. Les pénuries de talents et la cyclicité des smartphones restent les principaux freins à court terme, mais les contrats automobiles de longue durée et les expansions de méga-usines nationales soutiennent les perspectives de croissance à moyen terme du marché des plaquettes de silicium pour semi-conducteurs au Japon.

Principaux enseignements du rapport

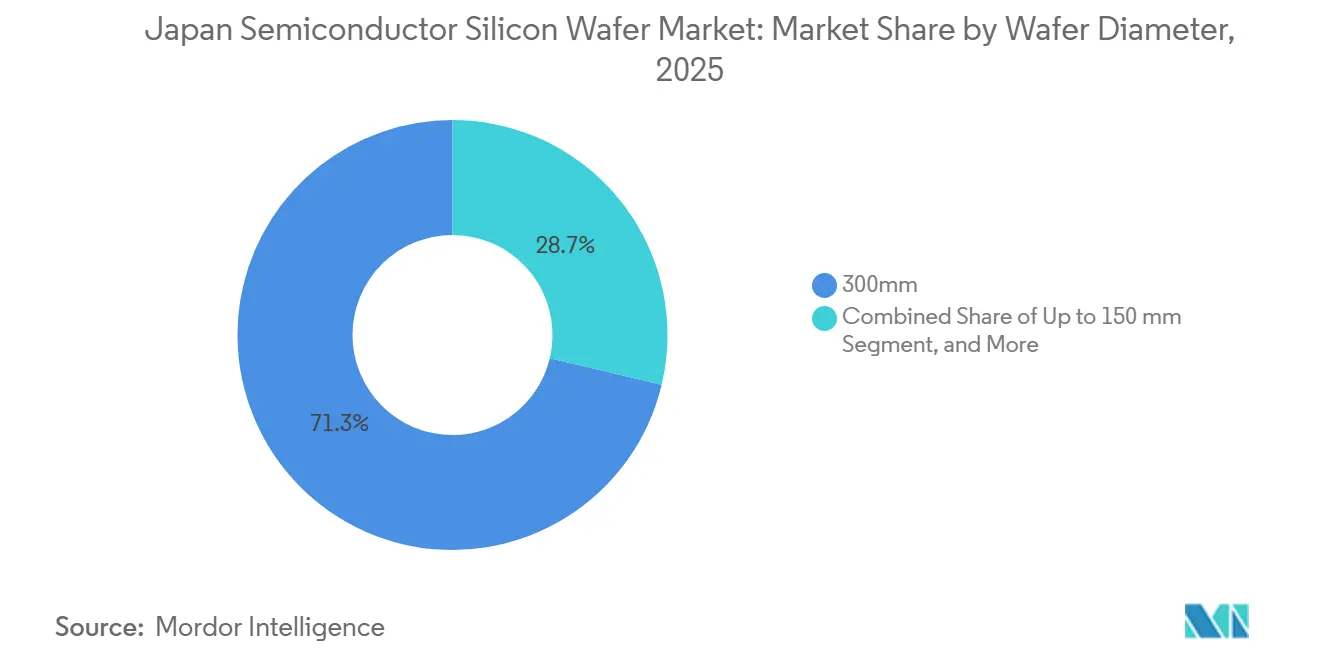

- Par diamètre de plaquette, la catégorie 300 millimètres détenait 71,28 % de la part du marché des plaquettes de silicium pour semi-conducteurs au Japon en 2025 et devrait se développer à un CAGR de 4,95 % jusqu'en 2031.

- Par type de dispositif semi-conducteur, les dispositifs logiques représentaient 36,29 % de la part du marché des plaquettes de silicium pour semi-conducteurs au Japon en 2025, tandis que ce même segment affiche également la croissance la plus rapide à un CAGR de 5,05 % sur 2026-2031.

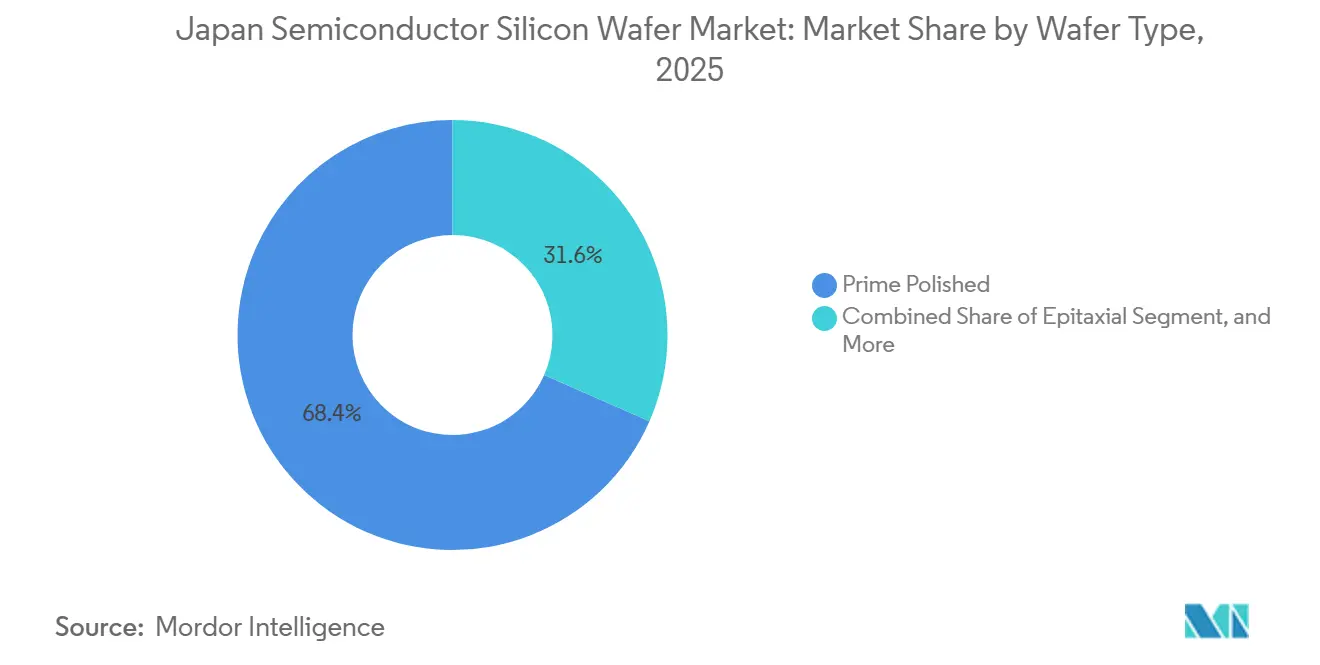

- Par type de plaquette, les substrats polis de premier choix ont capturé 68,44 % de la taille du marché des plaquettes de silicium pour semi-conducteurs au Japon en 2025, tandis que les plaquettes silicium sur isolant enregistrent le CAGR le plus rapide à 4,73 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public représentait 39,64 % de la part du marché des plaquettes de silicium pour semi-conducteurs au Japon en 2025, mais les applications automobiles progressent à un CAGR de 5,09 % et devancent toutes les autres catégories pendant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des plaquettes de silicium pour semi-conducteurs au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de plaquettes de 300 mm dans les dispositifs logiques et mémoire | +1.2% | National, pôles de Kumamoto et Hokkaido | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales pour l'expansion de la capacité nationale de production de plaquettes | +1.0% | National, Kyushu et Tohoku | Court terme (≤ 2 ans) |

| Construction de la méga-usine de Kumamoto par la coentreprise TSMC-Sony | +0.9% | National, chaîne d'approvisionnement de Kyushu | Moyen terme (2 à 4 ans) |

| Électrification accélérée de l'industrie automobile japonaise | +0.7% | National, corridors de Toyota City et Yokohama | Long terme (≥ 4 ans) |

| Initiatives de relocalisation de la chaîne d'approvisionnement parmi les IDM | +0.5% | National, sites Renesas et Rohm | Moyen terme (2 à 4 ans) |

| Percée dans le tirage de cristaux hybride zone flottante-Czochralski | +0.3% | National, sites de R&D de Shin-Etsu et SUMCO | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de plaquettes de 300 mm dans les dispositifs logiques et mémoire

Les expéditions de substrats de 300 millimètres ont augmenté de 5,8 % d'une année sur l'autre en 2025, à mesure que les accélérateurs d'intelligence artificielle et la logique sub-16 nanomètres montaient en volume.[1]SEMI, "Rapport sur les expéditions de plaquettes de silicium de 300 mm 2025," semi.org La première ligne de Kumamoto à elle seule absorbe environ 55 000 plaquettes par mois, et son expansion en phase deux en ajoute 50 000 supplémentaires d'ici fin 2027, augmentant la demande intérieure de plus de 1,2 million de plaquettes par an. Les migrations de nœuds parallèles dans les DRAM et NAND éliminent l'avantage de coût des outils de 200 millimètres, intensifiant le basculement vers des diamètres plus grands. Les délais de livraison des équipements de croissance cristalline avoisinent 18 mois, retardant les réponses de l'offre et maintenant des conditions de marché tendues. Ce moteur ancre donc la croissance à moyen terme du marché des plaquettes de silicium pour semi-conducteurs au Japon.

Subventions gouvernementales pour l'expansion de la capacité nationale de production de plaquettes

Le ministère de l'Économie, du Commerce et de l'Industrie a budgétisé 1 230 milliards de JPY (8,7 milliards d'USD) pour l'infrastructure des semi-conducteurs au cours de l'exercice 2026, dont 400 milliards de JPY (2,8 milliards d'USD) réservés aux lignes de plaquettes, aux outils épitaxiaux et à la R&D sur les matériaux.[2]Ministère de l'Économie, du Commerce et de l'Industrie, "Budget de l'exercice 2026 pour l'infrastructure des semi-conducteurs," meti.go.jp Les accords de financement obligent les fournisseurs à atteindre des objectifs nationaux en matière d'emploi et de transfert de technologie, garantissant l'installation à court terme de tireurs de 300 millimètres supplémentaires et de réacteurs épitaxiaux. Shin-Etsu et SUMCO ont ensemble obtenu 95 milliards de JPY (670 millions d'USD) pour augmenter leur capacité de 15 % d'ici 2027, tandis que les entreprises de taille intermédiaire ont accédé à des subventions plus modestes pour le silicium de spécialité. La nature prépondérante des décaissements offre au marché des plaquettes de silicium pour semi-conducteurs au Japon un coup de pouce immédiat en volume et compense l'intensité capitalistique de la conformité environnementale.

Construction de la méga-usine de Kumamoto par la coentreprise TSMC-Sony

La production de masse a débuté en décembre 2024 et a atteint 40 000 plaquettes par mois en mars 2025. Une mise à niveau annoncée en février 2026 fait passer la deuxième installation à un nœud de 3 nanomètres et porte le capex total à 12 milliards d'USD, garantissant une demande supplémentaire de 50 000 plaquettes de 300 millimètres par mois à partir de fin 2027.[3]Bloomberg, "TSMC met à niveau le projet de Kumamoto vers le nœud 3 nm," bloomberg.com 95 % de ces substrats sont approvisionnés localement, sécurisant les débouchés pour les fabricants de plaquettes locaux et catalysant l'établissement de plus de 40 bureaux de fournisseurs à travers Kyushu. L'effet de cluster réduit les frais logistiques, stimule les programmes de formation universitaire et ancre l'usine comme pilier de la demande à moyen terme.

Électrification accélérée de l'industrie automobile japonaise

Les véhicules électrifiés représentaient 38 % de la production nationale en 2025, triplant le contenu en puces par voiture par rapport aux modèles à combustion. Des équipementiers de premier rang tels que DENSO se sont engagés à s'approvisionner localement en plaquettes de carbure de silicium de 200 millimètres d'ici 2027, réorientant 300 millions d'USD d'achats annuels vers des fournisseurs japonais et réduisant de moitié les délais de livraison. Les plateformes de véhicules électriques à batterie intègrent des onduleurs haute tension, des circuits intégrés de gestion de batterie et des capteurs d'aide à la conduite avancée, qui tous consomment de la surface de plaquette supplémentaire. Parce que les programmes automobiles s'exécutent sur des contrats pluriannuels, ils protègent le marché des plaquettes de silicium pour semi-conducteurs au Japon de la volatilité de l'électronique grand public et soutiennent les investissements de capacité à long terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ralentissement prolongé de la demande mondiale de smartphones | −0.8% | Exportations mondiales vers Taïwan et la Chine | Court terme (≤ 2 ans) |

| Coûts élevés de l'électricité affectant la compétitivité manufacturière | −0.6% | National, réseaux de Kansai et Chubu | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur les eaux usées dans le traitement du silicium | −0.3% | National, installations antérieures à 2010 | Long terme (≥ 4 ans) |

| Pénurie de talents en ingénierie dans les opérations de croissance cristalline | −0.5% | National, Kyushu et Tohoku | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Ralentissement prolongé de la demande mondiale de smartphones

Trois trimestres consécutifs de contraction des expéditions au début de 2025 ont réduit les exportations de plaquettes logiques à haute marge vers les fonderies étrangères. Shin-Etsu a mis en veille deux tireurs et différé une expansion de 30 milliards de JPY (210 millions d'USD), tandis que SUMCO a réduit ses prévisions de chiffre d'affaires de 7 %. Parce que les processeurs de smartphones et les contrôleurs NAND exigent une planéité stricte et une faible contamination, les commandes perdues ont un impact disproportionné sur la rentabilité. La reprise dépend de la pénétration de la 5G dans les marchés sensibles aux prix, laissant un déficit à court terme dans les taux d'utilisation du marché des plaquettes de silicium pour semi-conducteurs au Japon.

Coûts élevés de l'électricité affectant la compétitivité manufacturière

Les tarifs industriels s'élevaient en moyenne à 18,5 JPY par kilowattheure (0,13 USD) en 2025, soit environ 30 % de plus qu'en Corée du Sud et 25 % de plus qu'à Taïwan.[4]Ministère de l'Environnement, "Normes sur les effluents fluorés pour les usines de semi-conducteurs," env.go.jp Une seule plaquette de 300 millimètres consomme environ 200 kilowattheures, créant une pénalité électrique d'environ 860 JPY (6 USD) par plaquette par rapport aux homologues coréens. Les grands producteurs se couvrent via des contrats d'achat d'électricité, tandis que les usines de taille intermédiaire à Kansai et Chubu font face à des marges plus minces et à des décisions de mise à niveau plus difficiles. Les coûts énergétiques élevés compriment donc les budgets de réinvestissement et limitent la capacité incrémentale, contraignant la croissance à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par diamètre de plaquette : la capacité en 300 mm se resserre à mesure que les nœuds hérités se stabilisent

La catégorie 300 millimètres a dominé la taille du marché des plaquettes de silicium pour semi-conducteurs au Japon avec une part de volume de 71,28 % en 2025 et continue de surpasser les diamètres plus petits à un CAGR de 4,95 %. Les migrations de nœuds en dessous de 16 nanomètres et l'empilement de mémoire à haute bande passante rendent les substrats de grande surface essentiels à l'amortissement des coûts, et les usines de Kumamoto et Hokkaido ensemble nécessiteront plus de 2 millions de plaquettes par an d'ici 2028. L'offre tendue oriente les capitaux vers de nouveaux tireurs Czochralski et des lignes de polissage avancées, mais les délais de livraison des outils de 18 mois retardent le soulagement jusqu'à mi-2027.

À l'inverse, le segment 200 millimètres conserve un rôle bien établi dans la production analogique, de puissance et de microcontrôleurs qui favorise les recettes de procédés éprouvées plutôt que la densité de puces. L'électrification automobile, l'automatisation industrielle et la demande de capteurs maintiennent les usines de 200 millimètres à pleine utilisation, même si les fournisseurs d'équipements réduisent le support des pièces de rechange. Les diamètres jusqu'à 150 millimètres restent une niche à environ 5 % du volume, servant au prototypage et aux dispositifs RF de spécialité où les cycles rapides l'emportent sur les économies d'échelle. Cette perspective mixte signifie que la part du marché des plaquettes de silicium pour semi-conducteurs au Japon pour les substrats de 300 millimètres continuera d'augmenter progressivement, tandis que les volumes pour les diamètres plus petits se maintiendront plutôt qu'ils ne diminueront.

Par type de dispositif semi-conducteur : la logique en tête tandis que les dispositifs de puissance gagnent en dynamisme

Les dispositifs logiques ont capturé 36,29 % de la part du marché des plaquettes de silicium pour semi-conducteurs au Japon en 2025, avec une expansion fixée à un CAGR de 5,05 % à mesure que la production à 3 nanomètres se localise. Rapidus ajoute de la diversification en introduisant une capacité à 2 nanomètres à Hokkaido après 2027, ancrant une demande supplémentaire de plaquettes dans le nord du Japon. La mémoire suit à un CAGR de 4,6 %, portée par les serveurs d'intelligence artificielle qui intègrent des piles DRAM à haute bande passante et des NAND denses pour le stockage en périphérie.

La demande analogique croît régulièrement sur des cycles de conception industriels et télécom pluriannuels, tandis que les dispositifs discrets pivotent vers le carbure de silicium et le nitrure de gallium pour les onduleurs automobiles haute tension. Les catégories de spécialité telles que les capteurs et l'optoélectronique s'accélèrent parallèlement à l'adoption du lidar et du temps de vol dans les systèmes d'aide à la conduite avancée. Ce mix équilibré protège le marché des plaquettes de silicium pour semi-conducteurs au Japon contre les chocs sur un seul segment et souligne la valeur stratégique du maintien d'une large gamme de familles de dispositifs.

Par type de plaquette : le poli de premier choix domine, le SOI devance tous les concurrents

Les substrats polis de premier choix détenaient 68,44 % du volume en 2025 et, malgré un CAGR plus lent de 4,4 %, restent le cheval de bataille pour les pièces logiques, mémoire et analogiques standard. Les efficiences d'échelle et les accords d'achat à long terme verrouillent la capacité pour les usines phares, donnant aux acteurs établis un pouvoir de négociation prononcé.

Les plaquettes épitaxiales représentent 22 % de la production et croissent en ligne avec la demande globale, portées par les conceptions de dispositifs de puissance et RF qui reposent sur un dopage contrôlé et des couches sans défauts. Le silicium sur isolant enregistre le CAGR le plus rapide à 4,73 % à mesure que les fabricants de microcontrôleurs automobiles et de modules frontaux RF échangent un coût plus élevé contre une fuite plus faible et une meilleure isolation thermique. Le silicium de spécialité, couvrant les formats à haute résistivité et de qualité capteur, continue d'attirer de nouveaux entrants qui se différencient par une personnalisation rapide. L'écart croissant entre les plaquettes de commodité et de spécialité oblige les fournisseurs à réévaluer leurs mix de portefeuille et favorise l'innovation qui bénéficie en fin de compte au marché des plaquettes de silicium pour semi-conducteurs au Japon.

Par utilisateur final : l'automobile en plein essor tandis que l'électronique grand public arrive à maturité

L'électronique grand public a conservé la plus grande part à 39,64 % en 2025, mais son CAGR de 3,9 % est inférieur au chiffre global car les smartphones ont atteint la saturation unitaire dans les économies développées. Les appareils portables et les produits pour la maison intelligente ajoutent un volume incrémental de plaquettes, mais pas suffisamment pour compenser la faible production de téléphones phares.

Les applications automobiles affichent le CAGR le plus rapide à 5,09 % à mesure que les plateformes électrifiées intègrent jusqu'à 3 fois plus de contenu semi-conducteur que les véhicules à combustion. Les mandats d'approvisionnement local de DENSO et d'autres renforcent la demande sur les lignes locales de 200 et 300 millimètres, raccourcissant les chaînes d'approvisionnement et isolant la demande des cycles de consommation. Les PC, serveurs, l'automatisation industrielle et l'infrastructure télécom croissent chacun près de la moyenne du marché, répartissant le risque sur plusieurs secteurs verticaux et stabilisant la trajectoire de la taille du marché des plaquettes de silicium pour semi-conducteurs au Japon.

Analyse géographique

Kyushu représente environ 45 % de la consommation nationale de plaquettes en 2026, alimentée par la méga-usine de Kumamoto et un ensemble d'installations de fournisseurs qui réduisent les coûts logistiques par co-localisation. Le corridor Kansai-Chubu abrite toujours les plus grandes usines de croissance cristalline, mais des tarifs d'électricité plus élevés et des réseaux vieillissants érodent son avantage de coût. Hokkaido émerge comme un hub stratégique avec le projet Rapidus à 2 nanomètres, tirant parti d'une capacité hydroélectrique abondante tarifée 15 % en dessous de la moyenne nationale et visant 40 000 plaquettes par mois de demande stable d'ici 2029.

Le METI disperse intentionnellement les subventions de sorte qu'aucune préfecture ne dépasse 50 % de la capacité installée d'ici 2030, répartissant les gains économiques et les risques de catastrophe. Cette politique conduit au transport de plaquettes par camion de Kansai vers Kyushu, ce qui ajoute 200 à 300 JPY (1,4 à 2,1 USD) par substrat mais renforce la résilience nationale. La région de Tohoku joue un rôle axé sur la recherche, soutenant des projets pilotes de silicium de spécialité près des laboratoires universitaires et des centres de prototypage gouvernementaux.

À l'extérieur, 28 % des exportations de plaquettes polies sont expédiées vers Taïwan et la Corée du Sud, liant les performances du Japon à la santé des fonderies étrangères. La ligne TSMC locale compense partiellement cette exposition en internalisant plus de 1 million de plaquettes par an, bien qu'elle concentre le risque client chez deux fournisseurs dominants. L'Asie du Sud-Est présente une modeste voie de croissance pour la demande de 200 millimètres, mais les concurrents chinois agressifs sur les prix diluent l'opportunité. Cette mosaïque géographique positionne le marché des plaquettes de silicium pour semi-conducteurs au Japon pour une croissance régulière tout en se couvrant contre les perturbations régionales.

Paysage concurrentiel

Shin-Etsu Chemical et SUMCO Corporation commandent ensemble un peu plus de la moitié de la production nationale de 300 millimètres, conférant au marché un profil oligopolistique. Leur échelle permet des investissements dans le polissage à planéité extrême et le recyclage des eaux usées, mais la dépendance aux smartphones et aux cycles mémoire expose les bénéfices aux fluctuations de la demande. Des concurrents plus petits tels que GlobalWafers Japan, Siltronic et SK Siltron se taillent des parts dans les niches épitaxiales, SOI et à haute résistivité où l'agilité compte plus que le volume.

Les entrants chinois offrent des prix 15 à 25 % inférieurs mais des densités de défauts plus élevées, limitant la pénétration aux applications non critiques. Les barrières de propriété intellectuelle dans le carbure de silicium, le collage SOI et les substrats à ultra-haute résistivité donnent aux acteurs de spécialité établis des fossés défendables. Les règles environnementales qui plafonnent les rejets de fluorures en dessous de 10 parties par million ajoutent 2 à 5 milliards de JPY (14 à 35 millions d'USD) en capital par usine, un obstacle qui favorise les acteurs établis qui peuvent amortir les mises à niveau sur des volumes plus importants.

La dynamique de la course technologique s'intensifie à mesure que les fabricants de dispositifs exigent une variation d'épaisseur inférieure à 0,3 micromètre et un contrôle de la nanotopographie plus serré que 50 nanomètres pour la compatibilité avec la lithographie ultraviolette extrême. La douzaine de brevets de Shin-Etsu sur le tirage de cristaux hybride laisse entrevoir une percée en termes de coûts qui pourrait faire pencher davantage la part vers le duo de tête. Pendant ce temps, les pénuries de main-d'œuvre obligent tous les fournisseurs à élargir les filières d'apprentissage, prolongeant le délai de mise en rendement sur les nouvelles lignes et laissant de la place aux entrants de spécialité pour remporter des commandes qui dépendent d'une collaboration étroite en ingénierie au sein des clusters du secteur des plaquettes de silicium pour semi-conducteurs au Japon.

Leaders du secteur des plaquettes de silicium pour semi-conducteurs au Japon

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Japan Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : TSMC a porté l'investissement pour sa deuxième usine de Kumamoto à 12 milliards d'USD, mis à niveau le nœud vers 3 nanomètres et fixé fin 2027 pour le démarrage de la production, augmentant la demande mensuelle de plaquettes de 50 000 unités.

- Janvier 2026 : Le METI a approuvé un programme de semi-conducteurs de 1 230 milliards de JPY (8,7 milliards d'USD) pour l'exercice 2026, réservant 400 milliards de JPY (2,8 milliards d'USD) pour la capacité de substrats de plaquettes et la R&D.

- Octobre 2025 : GlobalWafers Japan a démarré la production pilote de plaquettes silicium sur isolant entièrement déplétées sur une ligne de 200 millimètres nouvellement convertie à Hokkaido, ciblant 20 000 plaquettes par an pour les évaluations de microcontrôleurs automobiles et de modules frontaux RF.

- Novembre 2025 : Le ministère de l'Économie, du Commerce et de l'Industrie a introduit un crédit d'impôt de 15 % sur le capital investi dans des outils de tirage de cristaux hybrides zone flottante-Czochralski commandés entre novembre 2025 et mars 2027, visant à accélérer le déploiement de fours à lingots de 300 millimètres de nouvelle génération.

Périmètre du rapport sur le marché des plaquettes de silicium pour semi-conducteurs au Japon

Le rapport sur le marché des plaquettes de silicium pour semi-conducteurs au Japon est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm, 300 mm), type de dispositif semi-conducteur (logique, mémoire, analogique, discret, autre), type de plaquette (poli de premier choix, épitaxial, SOI, silicium de spécialité), utilisateur final (électronique grand public, mobile et smartphones, PC et serveurs, industriel, télécommunications, automobile, autre) et géographie (Japon). Les prévisions du marché sont fournies en termes de volume (millions de pouces carrés).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Logique |

| Mémoire |

| Analogique |

| Discret |

| Autres types de dispositifs semi-conducteurs (optoélectronique, capteurs, micro) |

| Poli de premier choix |

| Épitaxial |

| Silicium sur isolant (SOI) |

| Silicium de spécialité (haute résistivité, puissance, qualité capteur) |

| Électronique grand public |

| Mobile et smartphones |

| PC et serveurs |

| Industriel |

| Télécommunications |

| Automobile |

| Autre utilisateur final |

| Par diamètre de plaquette | Jusqu'à 150 mm |

| 200 mm | |

| 300 mm | |

| Par type de dispositif semi-conducteur | Logique |

| Mémoire | |

| Analogique | |

| Discret | |

| Autres types de dispositifs semi-conducteurs (optoélectronique, capteurs, micro) | |

| Par type de plaquette | Poli de premier choix |

| Épitaxial | |

| Silicium sur isolant (SOI) | |

| Silicium de spécialité (haute résistivité, puissance, qualité capteur) | |

| Par utilisateur final | Électronique grand public |

| Mobile et smartphones | |

| PC et serveurs | |

| Industriel | |

| Télécommunications | |

| Automobile | |

| Autre utilisateur final |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des plaquettes de silicium pour semi-conducteurs au Japon d'ici 2031 ?

Il est prévu d'atteindre 1 406,42 millions de pouces carrés d'ici 2031, avec un CAGR de 4,54 % à partir de 2026.

Quel diamètre de plaquette capte la majorité de la demande intérieure ?

Les substrats de 300 millimètres commandaient 71,28 % de la part de volume en 2025 et continuent de mener l'expansion jusqu'en 2031.

Quel segment connaît la croissance la plus rapide par utilisateur final ?

Les applications automobiles affichent le CAGR le plus élevé à 5,09 % à mesure que l'électrification multiplie le contenu semi-conducteur par véhicule.

Comment les incitations gouvernementales influencent-elles l'offre ?

Le programme de 1 230 milliards de JPY du METI pour l'exercice 2026, dont 400 milliards de JPY pour la capacité de plaquettes, accélère les installations à court terme et ancre la demande locale.

Quelles entreprises dominent le paysage des plaquettes au Japon ?

Shin-Etsu Chemical et SUMCO Corporation fournissent ensemble un peu plus de la moitié de la production nationale de 300 millimètres, tandis que GlobalWafers Japan et d'autres se concentrent sur des niches de spécialité.

Quel est le principal frein aux coûts pour les usines de plaquettes nationales ?

Les tarifs industriels d'électricité sont environ 30 % plus élevés qu'en Corée du Sud, ajoutant environ 860 JPY de coût d'énergie par plaquette de 300 millimètres.

Dernière mise à jour de la page le: