Taille et part du marché des équipements MOCVD d'épitaxie LED à Taïwan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

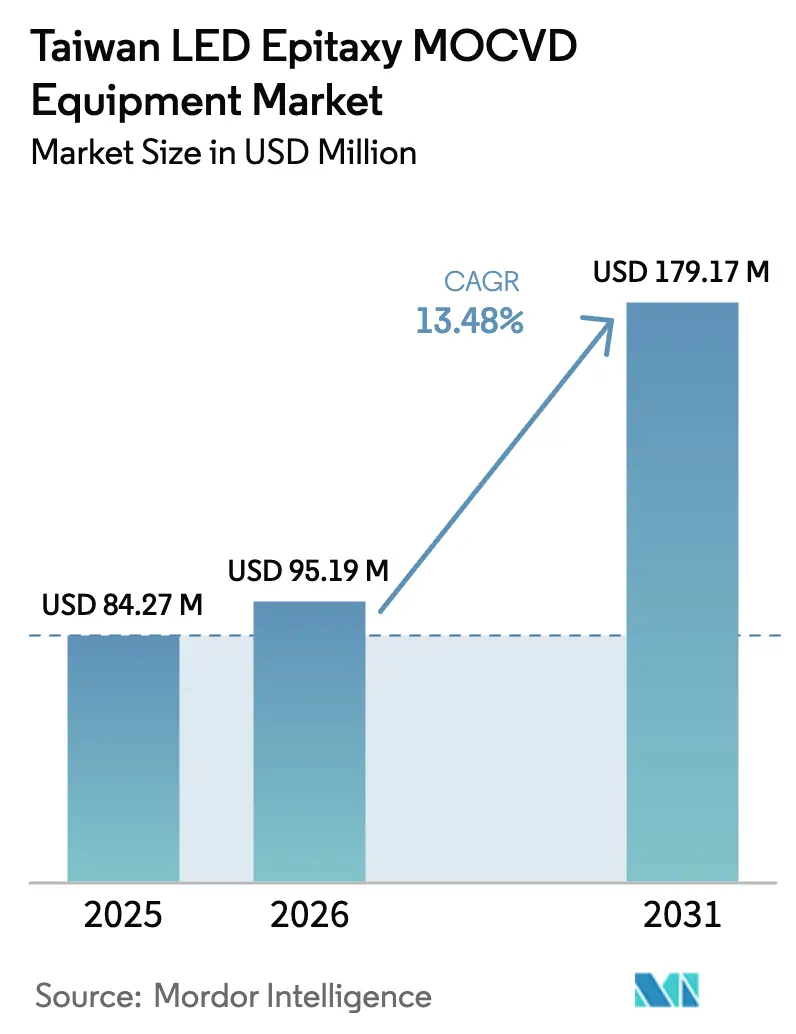

| Taille du marché de l'année de base (2025) | 84.27 Millions de dollars américains |

| Taille du Marché (2026) | 95.19 Millions de dollars américains |

| Taille du Marché (2031) | 179.17 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements MOCVD d'épitaxie LED à Taïwan par Mordor Intelligence

La taille du marché des équipements MOCVD d'épitaxie LED à Taïwan était évaluée à 84,27 millions USD en 2025 et devrait croître de 95,19 millions USD en 2026 pour atteindre 179,17 millions USD d'ici 2031, à un CAGR de 13,48 % durant la période de prévision (2026-2031). La demande s'accélère à mesure que les usines taïwanaises augmentent leur capacité en semi-conducteurs composés, passent aux plaquettes GaN-sur-Si de 200 mm et 300 mm, et captent les commandes en forte hausse des producteurs de micro-LED, de stérilisation ultraviolette et de dispositifs de puissance GaN. Les grands fabricants de dispositifs intégrés ont intensifié leurs dépenses d'investissement en 2025-2026 après que les modifications des contrôles à l'exportation ont accru le besoin de chaînes d'approvisionnement localisées et géopolitiquement résilientes, tandis que les subventions gouvernementales couvrant les projets d'amélioration du rendement pilotés par l'IA raccourcissent les délais de retour sur investissement pour les nouveaux groupes de réacteurs. Les fabricants d'équipements qui combinent un débit élevé, des fenêtres d'uniformité étroites et une flexibilité de taille de plaquette dominent les schémas de commande, bien que les prix des grappes multi-réacteurs supérieurs à 10 millions USD continuent de freiner les expansions des petites fonderies. La dynamique concurrentielle se concentre sur les systèmes GaN de 300 mm, le contrôle de processus assisté par l'IA et les modules de gestion des gaz plus écologiques qui aident les acheteurs à respecter les règles émergentes de divulgation en matière de durabilité.

Principaux enseignements du rapport

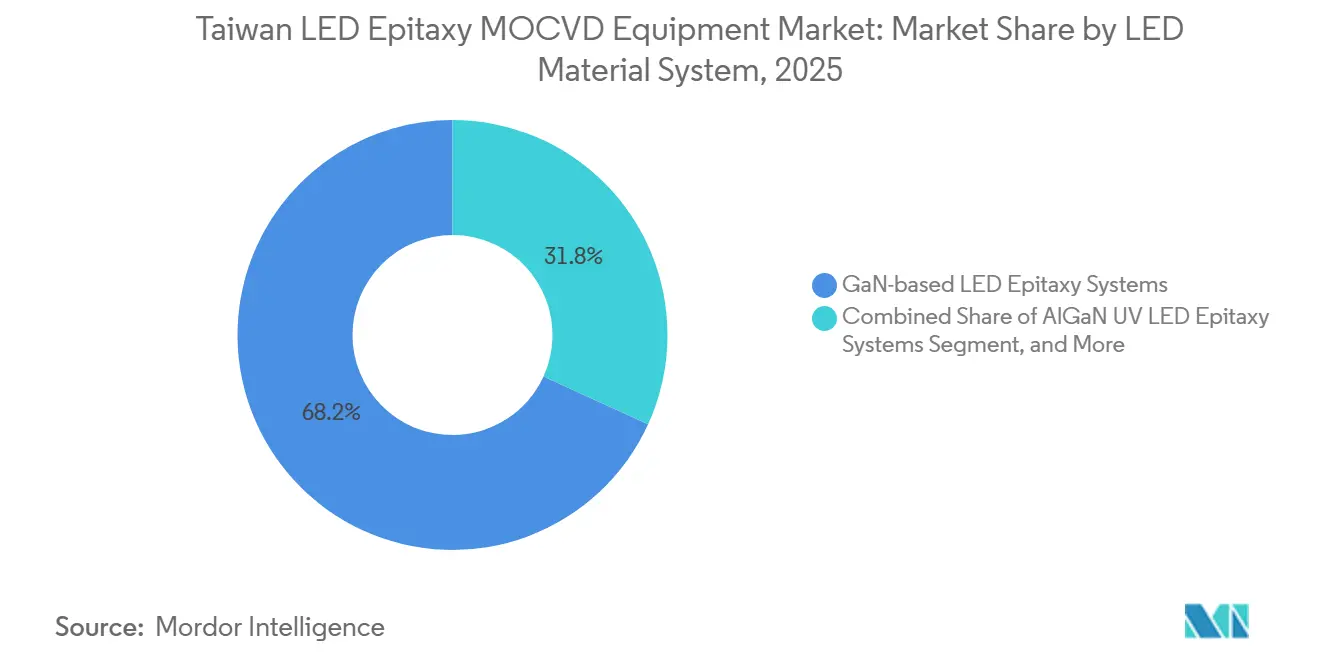

- Par système de matériaux LED, les systèmes d'épitaxie LED à base de GaN ont dominé avec une part de marché de 68,19 % en 2025, tandis que le segment des systèmes d'épitaxie LED ultraviolets AlGaN se développe à un CAGR de 14,53 % jusqu'en 2031.

- Par capacité de taille de plaquette, le segment 150 mm représentait 48,14 % de la part du marché des équipements MOCVD d'épitaxie LED à Taïwan en 2025 ; les systèmes prenant en charge le segment 200 mm et plus progressent à un CAGR de 14,38 % jusqu'en 2031.

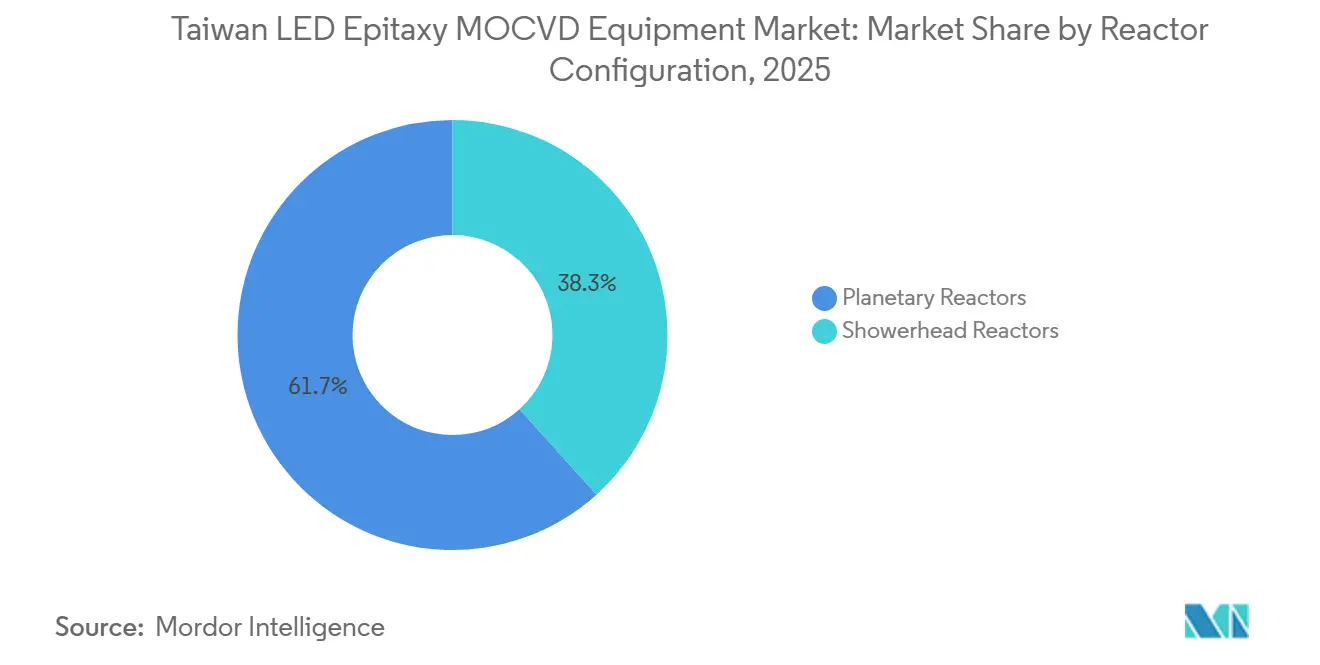

- Par configuration de réacteur, les réacteurs planétaires détenaient 61,68 % de la taille du marché des équipements MOCVD d'épitaxie LED à Taïwan en 2025, tandis que le segment des réacteurs à tête de douche progresse à un CAGR de 14,62 % jusqu'en 2031.

- Par utilisateur final, les fabricants de LED intégrés représentaient 71,76 % de la part de marché en 2025, mais le segment des fonderies d'épitaxie et des fournisseurs d'épi marchands devrait afficher un CAGR de 14,46 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des équipements MOCVD d'épitaxie LED à Taïwan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante du rétroéclairage mini-LED dans l'électronique grand public | +2.8% | Mondial, centré sur la chaîne d'approvisionnement taïwanaise pour les marques d'ordinateurs portables, de tablettes, de téléviseurs et de moniteurs de jeux | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales de Taïwan pour l'expansion des semi-conducteurs composés | +1.9% | Concentration nationale sur les parcs scientifiques de Hsinchu, Jhunan et Chunan | Court terme (≤ 2 ans) |

| Localisation de la chaîne d'approvisionnement locale pour atténuer les risques liés au détroit de Taïwan | +2.1% | Taïwan au cœur avec des retombées au Japon et aux États-Unis | Long terme (≥ 4 ans) |

| Mises à niveau rapides des capacités vers les plaquettes GaN de 200 mm | +2.3% | Cœur Asie-Pacifique, notamment Taïwan et le Japon | Moyen terme (2 à 4 ans) |

| Demande croissante de LED de stérilisation UV profond après la COVID-19 | +1.6% | Segments mondiaux de la santé, de l'eau et de la purification de l'air | Moyen terme (2 à 4 ans) |

| Mandats d'efficacité énergétique stimulant le développement de micro-LED sans phosphore | +1.4% | Mondial, guidé par les normes de l'Union européenne et des États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du rétroéclairage mini-LED dans l'électronique grand public

Les marques d'électronique grand public ont accéléré l'utilisation des mini-LED dans les ordinateurs portables haut de gamme, les tablettes, les téléviseurs et les moniteurs de jeux à taux de rafraîchissement élevé. Les fabricants de puces taïwanais ont transféré leur capacité des LED traditionnelles vers les formats mini-LED, augmentant les expéditions de plaquettes et poussant l'utilisation des réacteurs vers des horaires quasi continus. Le profil de demande tendu a raccourci les délais de livraison des nouveaux outils, contraignant les usines à avancer les achats de plateformes 200 mm afin d'augmenter la production en centimètres carrés par cycle. L'élan des micro-LED dans les appareils portables et les casques de réalité augmentée chevauche ces investissements, mais impose des objectifs d'uniformité de longueur d'onde plus stricts qui favorisent les architectures à plaquette unique ou à tête de douche. Le schéma de demande à double voie qui en résulte — réacteurs planétaires à haut débit pour les puces de rétroéclairage sensibles aux coûts aux côtés d'outils de précision pour les pixels de micro-affichage — permet aux fournisseurs disposant des deux classes de produits d'élargir leur empreinte de base installée.[1]Bettywu, "Pénurie causée par la croissance explosive de la demande de mini-LED," LEDinside, ledinside.com

Subventions gouvernementales de Taïwan pour l'expansion des semi-conducteurs composés

Le ministère des Affaires économiques a introduit un Programme d'innovation industrielle pour l'IA qui rembourse jusqu'à 50 % des dépenses d'équipement qualifiées lorsque les projets intègrent des modules de contrôle de processus pilotés par l'IA, de maintenance prédictive ou d'optimisation du rendement. Les critères d'éligibilité favorisent la propriété taïwanaise et la commercialisation de la propriété intellectuelle locale, incitant les fournisseurs étrangers à établir des opérations d'ingénierie, de service et de fabrication de pièces plus approfondies sur l'île. Les outils subventionnés peuvent être synchronisés avec des montées en puissance de micro-LED ou de dispositifs de puissance GaN sur 1 à 3 ans, réduisant la pression sur les flux de trésorerie et lissant les calendriers de qualification.[2]Pertama Partners, "Programme d'innovation industrielle pour l'IA du MOEA de Taïwan 2026," pertamapartners.com Comme les subventions chevauchent des initiatives plus larges en photonique sur silicium, les usines intègrent des réacteurs MOCVD avec des lignes d'optiques co-packagées, renforçant la préférence des acheteurs pour des réacteurs économes en énergie qui répondent déjà aux prochaines règles de reporting des émissions de portée 3.

Localisation de la chaîne d'approvisionnement locale pour atténuer les risques liés au détroit de Taïwan

Taïwan a élargi sa liste d'entités en 2025, alignant les règles de licences d'exportation sur les contrôles américains et augmentant les coûts de conformité pour les équipements ou composants destinés aux clients de Chine continentale. Les usines exigent désormais que les fournisseurs maintiennent des dépôts de pièces de rechange domestiques, localisent les délais de réparation et fournissent des ingénieurs d'intégration de processus sur l'île. Les mouvements d'amicalisation par les partenaires américains et européens encouragent des projets de recherche conjoints à Taïwan, récompensant les fournisseurs qui publient des évaluations transparentes du cycle de vie et des mesures de consommation d'énergie pour leurs outils. Cet environnement favorise les acteurs établis disposant d'équipes de service intégrées à Taïwan et pourrait marginaliser les importations à bas coût dépourvues d'une présence locale robuste.

Mises à niveau rapides des capacités vers les plaquettes GaN de 200 mm

Les alliances entre Ennostar et ALLOS, ainsi que la reprise par Powerchip des volumes GaN de TSMC, ont déclenché un pivot décisif vers des lignes de 200 mm conçues pour la montée en puissance des micro-LED et des dispositifs de puissance. Ce saut exige des réacteurs avec des gradients thermiques plus étroits, des densités de défauts plus faibles et des bibliothèques de recettes qui se transfèrent facilement des supports de 150 mm aux supports de 200 mm. Les appels d'offres d'équipements intègrent désormais systématiquement la métrologie en ligne et les contrôles assistés par l'IA de cycle en cycle qui sont éligibles au cofinancement gouvernemental, rendant les plateformes avancées plus abordables pour les usines de niveau intermédiaire. Les fournisseurs disposant d'une capacité prouvée en 300 mm obtiennent des commandes à long délai d'exécution à mesure que les clients pérennisent leurs feuilles de route d'expansion.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé des grappes MOCVD multi-réacteurs | -1.7% | Mondial, plus sévère pour les petites fonderies taïwanaises | Court terme (≤ 2 ans) |

| Complexité technique du contrôle d'uniformité des LED UV AlGaN | -1.3% | Usines de LED UV à Taïwan, au Japon et en Corée | Moyen terme (2 à 4 ans) |

| Pénurie de talents en ingénierie des processus d'épitaxie | -0.9% | Taïwan et marchés de recrutement voisins | Long terme (≥ 4 ans) |

| Dépendance aux importations pour les composants MOCVD critiques | -0.8% | Taïwan et autres acheteurs Asie-Pacifique dépendants des pièces américaines et européennes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des grappes MOCVD multi-réacteurs

Les suites de réacteurs de pointe configurées pour huit plaquettes de 6 pouces ou six plaquettes de 8 pouces coûtent plus de 10 millions USD, y compris les robots de manipulation de plaquettes, la métrologie in situ, l'abattement et les armoires à gaz. Les petites maisons d'épitaxie marchande fonctionnent avec des structures de marge brute plus minces que leurs homologues intégrés, rendant les achats de grappes autofinancés prohibitifs. Même avec une couverture de subvention de 50 %, les candidats doivent financer le montant restant en espèces ou par des prêts et absorber des cycles d'amortissement prolongés. Les contrats de service après-vente et les kits de consommables ajoutent environ un quart aux coûts de possession sur la durée de vie, intégrant une ligne de dépenses récurrentes qui décourage les ajouts de capacité spéculatifs. Par conséquent, les fonderies étendent souvent leurs parcs existants, acceptent un débit plus faible par chambre et retardent l'entrée dans de nouvelles niches de longueur d'onde jusqu'à ce que les clients ancres s'engagent dans des accords pluriannuels de prise de plaquettes.[3]AIXTRON SE, "Principe planétaire (MOCVD)," aixtron.com

Complexité technique du contrôle d'uniformité des LED UV AlGaN

Les LED UV profondes nécessitent des puits quantiques riches en aluminium et des couches de blocage des électrons dont la composition doit rester dans une fenêtre étroite sur chaque plaquette de 4 ou 6 pouces. Les températures de croissance supérieures à 1 100 °C, des rapports de précurseurs V/III très élevés et des structures de monocouches ultraminces augmentent le risque d'incorporation non uniforme de l'Al, entraînant un décalage de longueur d'onde et une perte de rendement. Obtenir un dopage de type p élevé dans les couches riches en aluminium reste difficile, car les énergies d'activation du magnésium augmentent fortement avec la teneur en Al. Seule une poignée d'usines taïwanaises peut atteindre de manière constante les densités de dislocations de filetage nécessaires, et chaque nouvelle recette de réacteur peut prendre des mois à se stabiliser. Ces obstacles ralentissent les décisions de dépenses d'investissement pour les lignes UV, même si les clients du secteur de la santé et de l'assainissement signalent une demande robuste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système de matériaux LED : les outils GaN dominent tandis que l'élan UV se renforce

Les systèmes d'épitaxie LED à base de GaN représentaient 68,19 % du marché des équipements MOCVD d'épitaxie LED à Taïwan en 2025, soutenus par une production de LED bleues et vertes bien établie destinée aux chaînes d'approvisionnement du rétroéclairage, de l'éclairage général et des affichages. Les outils UV AlGaN, bien que plus modestes en ventes absolues, progressent à un CAGR de 14,53 % en raison de la législation post-pandémique qui impose des technologies de stérilisation sans produits chimiques dans les systèmes médicaux, de traitement de l'eau et de purification de l'air. Les plateformes AlInGaP pour les LED rouges sur GaAs font face à un déplacement progressif à mesure que les prototypes de micro-LED rouges à base d'InGaN démontrent des largeurs de raie plus étroites et une efficacité quantique externe plus élevée, permettant l'intégration RVB sur un substrat unique. Les innovateurs en micro-LED évaluent désormais des modifications de réacteurs qui abaissent les températures de croissance et prennent en charge une teneur élevée en indium, établissant de nouvelles références de performance que les outils hérités peinent à atteindre.

Un changement de second ordre favorise les plateformes équipées pour la croissance séquentielle de nanofils ou de réseaux à zone sélective sous des budgets thermiques serrés. Les réacteurs avancés doivent alterner entre des flux de gaz porteur d'hydrogène agressifs qui suppriment la désorption de l'indium et des surfaces riches en azote qui permettent l'activation du magnésium dans les couches de type p. Les fournisseurs proposant un contrôle de température basé sur l'émissivité en temps réel et une uniformité de distribution de gaz sur grande plaquette débloquent une tarification premium. À mesure que l'InGaN RVB s'avère adapté à la production, les acheteurs s'attendent à une réallocation supplémentaire du budget des outils GaAs vers des systèmes à tête de douche GaN évolués, offrant aux fabricants d'équipements l'opportunité de regrouper des kits de mise à niveau avec des licences de propriété intellectuelle de processus.

Par capacité de taille de plaquette : les plateformes 200 mm captent les nouvelles dépenses

Les outils homologués pour les plaquettes de 150 mm représentaient 48,14 % de la taille du marché des équipements MOCVD d'épitaxie LED à Taïwan en 2025, reflétant la base installée qui sous-tend la production de puces LED grand public. Les systèmes conçus pour des plaquettes de 200 mm ou plus devraient afficher un CAGR de 14,38 % jusqu'en 2031, à mesure qu'Ennostar, Powerchip et plusieurs start-ups de micro-LED sans usine augmentent leurs produits GaN-sur-Si compatibles avec les usines de silicium conventionnelles. La transition augmente la surface de sortie par plaquette d'environ 78 % par rapport aux formats 150 mm, améliorant considérablement les structures de coût des puces et s'alignant sur les flux de travail automatisés en back-end dans les écosystèmes de fonderies.

À mesure que les acheteurs s'engagent sur de nouveaux diamètres, ils exigent des réacteurs capables de traiter des tailles de plaquettes mixtes pendant les périodes de transition, minimisant les actifs inactifs pendant que les nouvelles lignes se qualifient. Les fournisseurs qui prouvent de faibles taux d'exclusion de bord, une uniformité d'épaisseur étroite et de faibles comptages de particules sur des supports de 200 mm remportent des contrats de grappes multi-chambres. La prochaine frontière réside dans les architectures à plaquette unique de 300 mm désormais livrées aux clients pilotes ; les premiers adoptants les traitent comme des couvertures stratégiques contre les futurs volumes d'affichage et de dispositifs de puissance. La hausse des dépenses en capital est tempérée par des subventions gouvernementales et des accords clients à long terme, soulignant l'importance de packages de financement flexibles pour conclure les bons de commande.

Par configuration de réacteur : l'adoption des réacteurs à tête de douche de précision progresse

Les réacteurs planétaires ont capté 61,68 % de la part de marché en 2025, grâce à leur traitement par lots à haut débit éprouvé et à leurs recettes de processus établies, privilégiées pour les puces de rétroéclairage mini-LED. Le segment des réacteurs à tête de douche, cependant, croît à un CAGR de 14,62 % sur la base des demandes de micro-LED et de LED UV qui mettent l'accent sur le contrôle de la composition au sein de la plaquette à l'échelle nanométrique. La distribution de gaz à couplage rapproché et les temps de résidence plus courts des précurseurs dans les conceptions à tête de douche limitent l'épuisement parasite des réactifs, améliorant l'abrupté des interfaces et permettant des empilements de puits quantiques ultraminces répétables. Pour les usines qui poursuivent des couches InGaN à émission rouge et AlGaN à haute teneur en Al, cette précision se traduit par un décalage de couleur plus faible et une fiabilité accrue des dispositifs.

La différenciation des fournisseurs repose sur la manière dont une plateforme équilibre efficacement le débit avec des fenêtres d'uniformité étroites. Le TurboDisc de Veeco mélange des aspects des deux architectures en faisant tourner la plaquette sous un flux laminaire dirigé, tandis que la série à tête de douche d'AIXTRON ajoute des fenêtres de processus pour le dépôt à zone sélective et les flux pulsés avancés. Les acheteurs valident généralement les deux types d'outils côte à côte lors de la pré-production et attribuent les commandes en volume sur la base de critères combinés de coût de cycle, de disponibilité, de flexibilité des recettes et d'infrastructure de support local.

Par utilisateur final : les fonderies marchandes gagnent en part de dépenses

Les fabricants de dispositifs intégrés ont absorbé 71,76 % de la part de marché en 2025, soutenus par les feuilles de route à long terme d'Epistar et d'Ennostar en matière d'affichage et d'éclairage. Néanmoins, le segment des fonderies d'épitaxie et des fournisseurs d'épi marchands devrait voir ses dépenses en équipements croître à un CAGR de 14,46 % d'ici 2031, à mesure que les start-ups de micro-LED sans usine, d'interconnexion photonique et de puissance GaN externalisent l'épitaxie pour éviter de lourds investissements fixes. Les services de plaquettes clés en main de PlayNitride et les pipelines d'épi-plaquettes de communication sans fil de VPEC illustrent la viabilité commerciale du modèle. Ces fonderies se différencient par leur polyvalence de processus et leur personnalisation spécifique aux clients, ce qui nécessite des parcs de réacteurs couvrant plusieurs diamètres de plaquettes et systèmes de matériaux.

En réponse, les fournisseurs d'équipements adaptent les accords de service pour équilibrer les garanties de disponibilité avec le co-développement rapide de recettes. Comme les clients des fonderies dépendent de transferts technologiques rapides des fournisseurs d'outils, les centres de démonstration locaux et les laboratoires d'application deviennent des facteurs d'approvisionnement décisifs. Les fabricants intégrés, en revanche, négocient des cadres de maintenance et de mise à niveau pluriannuels liés à l'amélioration continue plutôt qu'à de nouvelles installations d'outils, allongeant leur cycle de renouvellement mais augmentant les revenus après-vente pour les fournisseurs.

Analyse géographique

Taïwan reste l'épicentre mondial de la capacité d'épitaxie LED, ancrant le plus grand parc installé de réacteurs MOCVD et recevant la majorité des allocations de nouvelles plateformes jusqu'en 2031. Le marché des équipements MOCVD d'épitaxie LED à Taïwan bénéficie de talents d'ingénierie regroupés, d'un approvisionnement dense en matériaux en amont et d'incitations gouvernementales à court terme qui réduisent collectivement les risques de montée en puissance. L'harmonisation des contrôles à l'exportation avec les règles américaines, tout en ajoutant une charge de conformité, protège simultanément l'écosystème en canalisant les investissements directs étrangers vers des partenaires locaux de confiance et en décourageant la délocalisation offshore. Ces dynamiques, combinées à la transition accélérée vers le 200 mm, font de l'île un terrain d'essai pour les outils GaN de nouvelle génération de 300 mm et les modules de processus assistés par l'IA.

Le Japon participe principalement en tant que fournisseur critique plutôt qu'acheteur direct sur le marché des équipements MOCVD d'épitaxie LED à Taïwan, avec le fabricant de produits chimiques Taiyo Nippon Sanso et le fabricant d'outils Tokyo Electron fournissant des gaz et des équipements périphériques. Le leader japonais des LED Nichia maintient d'importants parcs MOCVD domestiques mais s'approvisionne en nouveaux réacteurs à l'échelle mondiale, offrant aux fournisseurs internationaux des pipelines de commandes diversifiés. La coopération bilatérale étroite en matière de R&D en semi-conducteurs et les accords de licence croisée garantissent aux usines taïwanaises l'accès à des craqueurs d'ammoniac spécialisés, des organo-métalliques et des technologies de suscepteur originaires du Japon, renforçant l'interdépendance mutuelle et fluidifiant la logistique.

L'Amérique du Nord et l'Europe représentent des bassins de demande secondaires pour les processus développés à Taïwan. Les accords de recherche conjoints centrés sur la fabrication durable et la transparence des émissions de portée 3 encouragent des lignes pilotes transatlantiques qui reproduisent les meilleures pratiques taïwanaises. Pendant ce temps, la Chine continentale poursuit l'autosuffisance mais fait face à un accès restreint aux réacteurs de pointe en raison des contrôles élargis de la liste d'entités, provoquant une bifurcation où les anciens outils de 4 pouces et 150 mm migrent vers les usines d'éclairage chinoises, tandis que Taïwan monopolise les droits précoces sur les mises à niveau GaN de 200 mm et 300 mm. La division géographique souligne l'effet de levier stratégique de Taïwan dans les chaînes d'approvisionnement en semi-conducteurs composés, la maintenant au centre des feuilles de route des acheteurs mondiaux.

Paysage concurrentiel

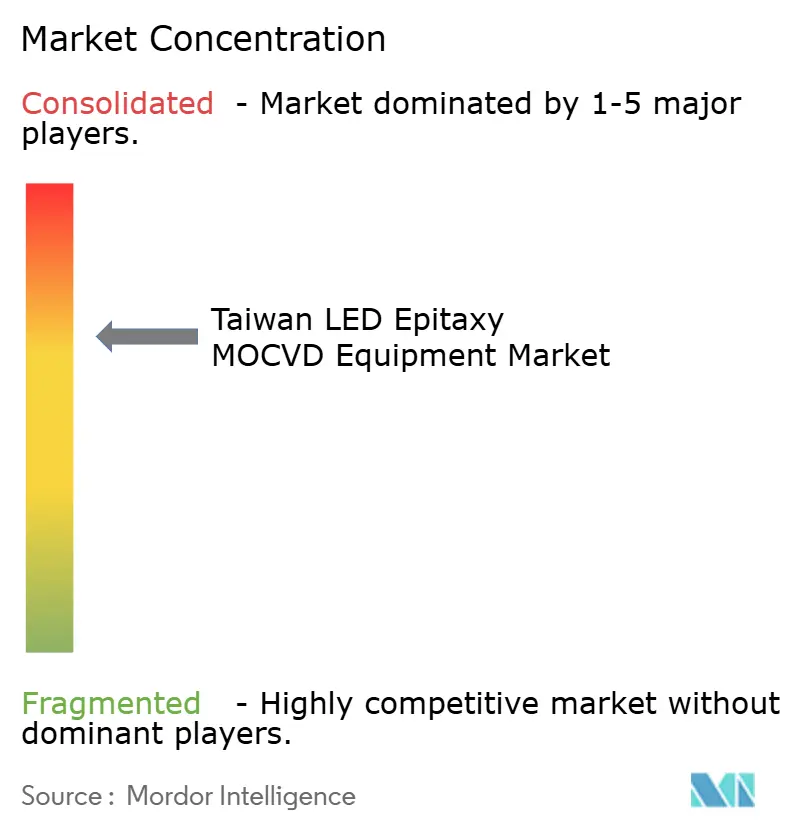

La rivalité sur le marché tourne autour de Veeco Instruments et d'AIXTRON SE, dont les portefeuilles couvrent les architectures planétaires, à tête de douche et hybrides positionnées sur des feuilles de route de diamètre jusqu'à 300 mm. Les lignes Propel et Lumina de Veeco ont enregistré une hausse de revenus prononcée en 2025 après que plusieurs clients taïwanais ont verrouillé des systèmes pour les dispositifs de puissance GaN et les lasers InP. AIXTRON a répondu avec des livraisons pilotes de GaN 300 mm et une expansion de salle blanche ISO6 pour accélérer les cycles de démonstration clients. Les deux groupes intègrent désormais des optimiseurs de recettes pilotés par l'IA et une métrologie optique in situ sur leurs plateformes phares, des fonctionnalités qui s'alignent sur les critères de subvention de Taïwan et donnent un avantage sur les concurrents axés sur les coûts.

Les challengers chinois, notamment AMEC et NAURA, pratiquent des prix inférieurs dans les segments hérités de 4 pouces et 150 mm, mais sont en retard en matière d'uniformité thermique 200 mm et de flux avancés à tête de douche. Leur incapacité à garantir une livraison rapide de pièces de rechange à Taïwan diminue leur attrait auprès des acheteurs prudents face aux ambiguïtés de licences géopolitiques. La start-up locale Hermes-Epitek prototype un outil MOCVD d'origine locale, mais la qualification en volume reste lointaine, laissant les acteurs établis dominants dans les commandes à haute spécification. La différenciation stratégique repose donc sur le coût total de possession, les références de rendement au niveau de la plaquette et la volonté de co-financer des lignes de démonstration clients en échange de contrats de service pluriannuels.

Les partenariats approfondissent les avantages concurrentiels. Veeco collabore avec de grands clients en communications optiques pour verrouiller Lumina comme outil de production de référence pour les lasers InP, assurant des flux récurrents de pièces et de mises à niveau. AIXTRON étend des accords de co-développement de processus avec des usines taïwanaises sur les micro-LED InGaN rouges, partageant la propriété intellectuelle qui élève les barrières à la sortie. La consolidation des clients autour de quelques fournisseurs de confiance signifie que chaque victoire de conception se répercute sur plusieurs usines, amplifiant les enjeux pour chaque cycle d'équipement. Les fournisseurs incapables de sécuriser des créneaux alpha de 200 mm et 300 mm risquent d'être relégués aux niches de pièces de rechange à mesure que le marché des équipements MOCVD d'épitaxie LED à Taïwan progresse vers des plaquettes plus grandes.

Leaders du secteur des équipements MOCVD d'épitaxie LED à Taïwan

Veeco Instruments Inc.

Aixtron SE

Advanced Micro-Fabrication Equipment Inc. (AMEC)

NAURA Technology Group Co. Ltd.

Taiyo Nippon Sanso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Veeco Instruments a enregistré des commandes multi-systèmes Lumina et Spector pour la fabrication de lasers InP destinés aux émetteurs-récepteurs de centres de données hyperscale.

- Janvier 2026 : Ennostar et ALLOS ont formé un partenariat pour produire en masse des épi-plaquettes GaN-sur-Si de 200 mm pour les micro-LED de réalité augmentée.

- Janvier 2026 : PlayNitride s'est allié à Brillink sur les interconnexions photoniques micro-LED ciblant des budgets de puissance inférieurs à 1 pJ par bit.

- Décembre 2025 : PlayNitride a acquis Lumiode pour 2 millions USD afin d'exploiter les brevets TFT à matrice active pour les affichages proches de l'œil.

Périmètre du rapport sur le marché des équipements MOCVD d'épitaxie LED à Taïwan

Le marché des équipements MOCVD d'épitaxie LED désigne le segment de l'industrie des équipements semi-conducteurs axé sur la fabrication de systèmes de dépôt chimique en phase vapeur aux organométalliques (MOCVD) utilisés pour la croissance épitaxiale des matériaux LED. Ces systèmes sont essentiels pour produire des plaquettes LED de haute qualité, qui servent de base aux dispositifs LED utilisés dans diverses applications telles que l'éclairage, les affichages et les technologies automobiles.

Le rapport sur le marché des équipements MOCVD d'épitaxie LED à Taïwan est segmenté par système de matériaux LED (systèmes d'épitaxie LED à base de GaN, systèmes d'épitaxie LED UV AlGaN et systèmes d'épitaxie LED AlInGaP), capacité de taille de plaquette (jusqu'à 100 mm, 150 mm et 200 mm et plus), configuration de réacteur (réacteurs planétaires et réacteurs à tête de douche) et utilisateur final (fabricants de LED intégrés et fonderies d'épitaxie et fournisseurs d'épi marchands). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes d'épitaxie LED à base de GaN |

| Systèmes d'épitaxie LED UV AlGaN |

| Systèmes d'épitaxie LED AlInGaP |

| Jusqu'à 100 mm |

| 150 mm |

| 200 mm et plus |

| Réacteurs planétaires |

| Réacteurs à tête de douche |

| Fabricants de LED intégrés (IDM) |

| Fonderies d'épitaxie et fournisseurs d'épi marchands |

| Par système de matériaux LED | Systèmes d'épitaxie LED à base de GaN |

| Systèmes d'épitaxie LED UV AlGaN | |

| Systèmes d'épitaxie LED AlInGaP | |

| Par capacité de taille de plaquette | Jusqu'à 100 mm |

| 150 mm | |

| 200 mm et plus | |

| Par configuration de réacteur | Réacteurs planétaires |

| Réacteurs à tête de douche | |

| Par utilisateur final | Fabricants de LED intégrés (IDM) |

| Fonderies d'épitaxie et fournisseurs d'épi marchands |

Questions clés auxquelles le rapport répond

Quel taux de croissance est attendu pour le marché des équipements MOCVD d'épitaxie LED à Taïwan jusqu'en 2031 ?

Le marché devrait afficher un CAGR de 13,48 % de 2026 à 2031, portant le chiffre d'affaires annuel de 95,19 millions USD en 2026 à 179,17 millions USD d'ici 2031.

Quelle configuration de réacteur gagne des parts dans les achats d'outils d'épitaxie LED à Taïwan ?

Les systèmes à tête de douche sont la configuration à la croissance la plus rapide, progressant à un CAGR de 14,62 % à mesure que les usines recherchent un contrôle de composition plus étroit pour les produits micro-LED et UV profond.

Pourquoi les plaquettes GaN-sur-Si de 200 mm sont-elles stratégiquement importantes pour les fournisseurs taïwanais ?

Le passage au 200 mm augmente la production par plaquette, aligne les processus avec les usines de silicium et permet une fabrication rentable de micro-LED et de dispositifs de puissance GaN désormais prioritaires pour Ennostar, Powerchip et ALLOS.

Comment les subventions gouvernementales de Taïwan influencent-elles la demande d'équipements MOCVD ?

Le Programme d'innovation industrielle pour l'IA rembourse jusqu'à 50 % des dépenses d'équipement qualifiées pour les projets de processus améliorés par l'IA, raccourcissant les délais de retour sur investissement et accélérant l'approvisionnement en outils.

Quel est le principal défi qui limite les petites fonderies dans l'expansion de leur capacité d'épitaxie LED ?

Les coûts en capital élevés ; les grappes multi-réacteurs dépassent 10 millions USD, et le besoin d'un support de processus avancé décourage les acteurs plus petits malgré une demande robuste sur le marché final.

Dernière mise à jour de la page le: