Taille et part du marché japonais des plaquettes épitaxiales LED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

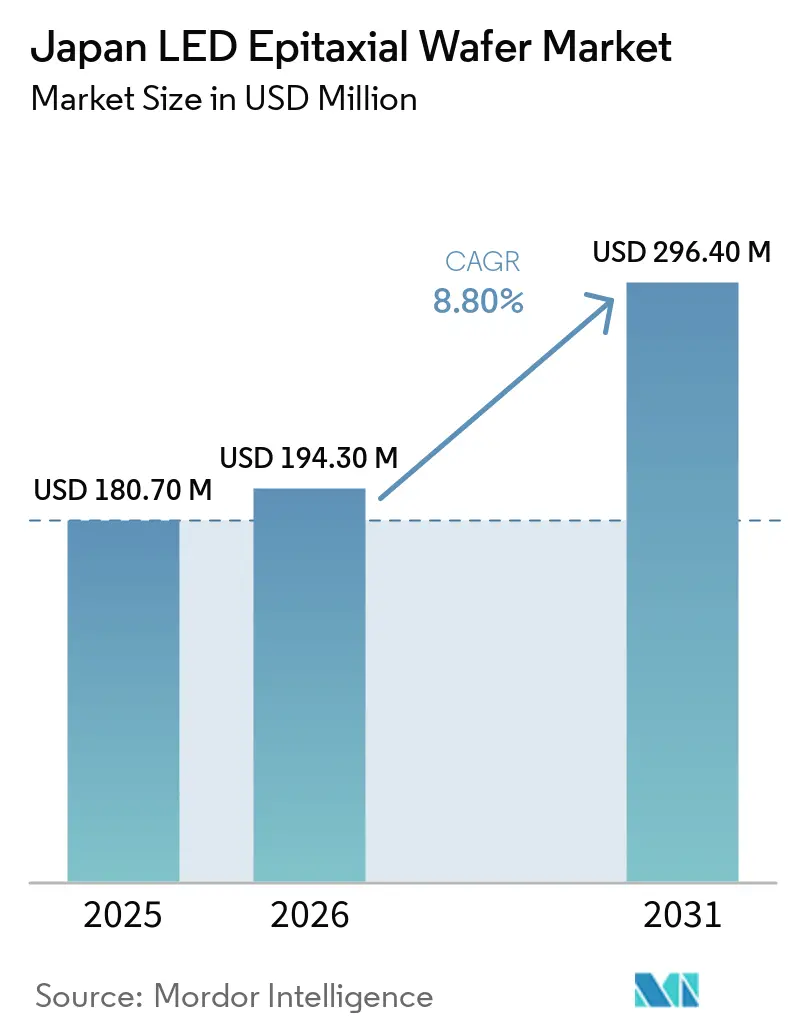

| Taille du marché de l'année de base (2025) | 180.70 Millions de dollars américains |

| Taille du Marché (2026) | 194.30 Millions de dollars américains |

| Taille du Marché (2031) | 296.40 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.80% CAGR |

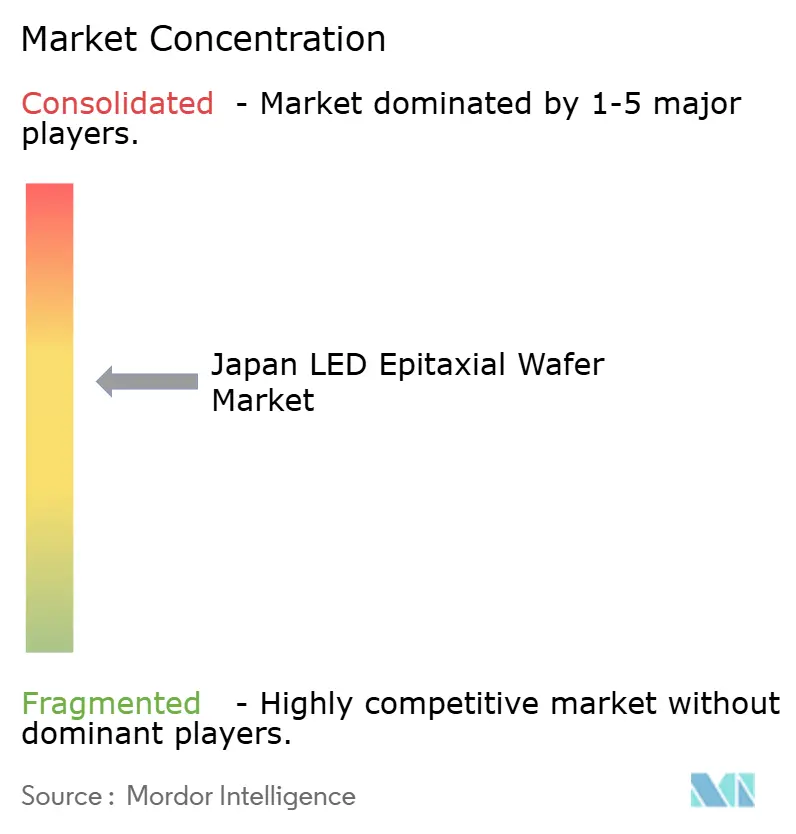

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des plaquettes épitaxiales LED par Mordor Intelligence

La taille du marché japonais des plaquettes épitaxiales LED devrait augmenter de 180,7 millions USD en 2025 à 194,3 millions USD en 2026 et atteindre 296,4 millions USD d'ici 2031, avec un CAGR de 8,80 % sur la période 2026-2031. Les fournisseurs nationaux ont pivoté des volumes de LED blanches banalisées vers des plaquettes premium pour les phares matriciels automobiles, les unités de stérilisation UV profond et les rétroéclairages micro-LED, où l'uniformité sub-nanométrique justifie des prix plus élevés. Les atouts en science des matériaux, notamment la disponibilité de précurseurs métal-organiques d'une pureté extrêmement élevée, continuent de différencier le marché japonais des plaquettes épitaxiales LED de ses concurrents étrangers à moindre coût. Les engagements croissants envers les diamètres de 150 mm et 200 mm reflètent une volonté d'augmenter le nombre de puces par plaquette malgré la charge en capital des outils MOCVD de nouvelle génération. La concurrence des fonderies chinoises maintient les prix de vente moyens sous pression, mais les accords d'approvisionnement à long terme avec les fabricants de dispositifs automobiles et UV contribuent à stabiliser les flux de trésorerie des producteurs nationaux.

Points clés du rapport

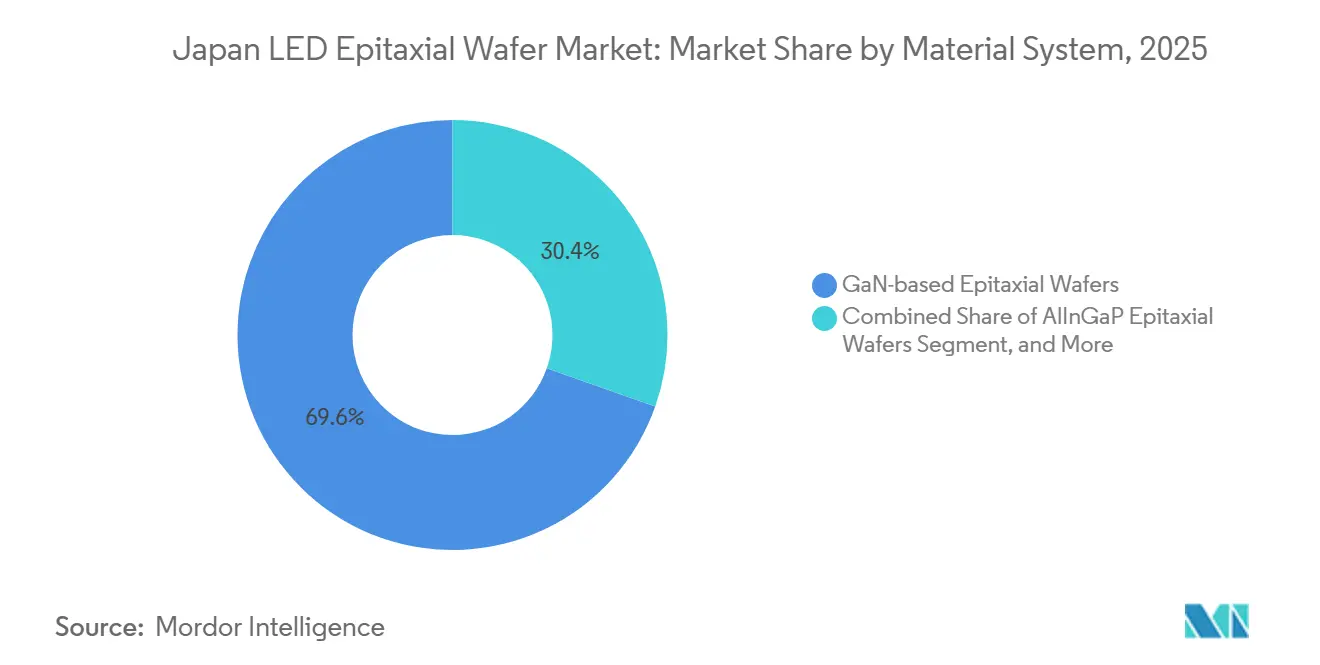

- Par système de matériaux, le GaN a capturé 69,60 % de la part du marché japonais des plaquettes épitaxiales LED en 2025, tandis que l'AlGaN devrait progresser à un CAGR de 12,50 % jusqu'en 2031.

- Par substrat, le saphir représentait 58,30 % de la taille du marché japonais des plaquettes épitaxiales LED en 2025, et les substrats en silicium devraient se développer à un CAGR de 12,80 % jusqu'en 2031.

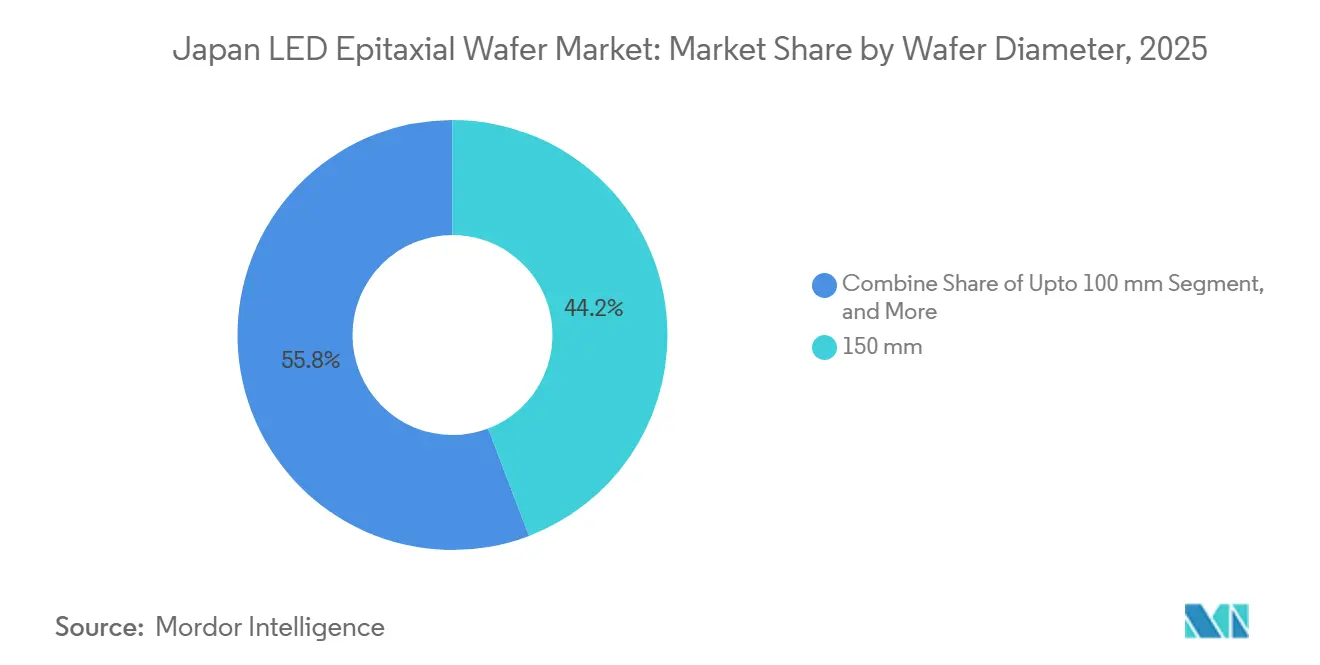

- Par diamètre de plaquette, le format 150 mm représentait 44,20 % du marché japonais des plaquettes épitaxiales LED en 2025, tandis que les formats 200 mm et plus devraient croître à un CAGR de 13,20 % jusqu'en 2031.

- Par application, l'éclairage général représentait 43,70 % du chiffre d'affaires 2025, et les écrans et le rétroéclairage devraient croître à un CAGR de 13,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché japonais des plaquettes épitaxiales LED

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Demande croissante de LED haute luminosité pour les phares automobiles | +2.3% | Clusters nationaux en Aichi et Shizuoka | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la production nationale de semi-conducteurs composés | +1.8% | National, piloté par les programmes de subventions du METI | Long terme (≥4 ans) |

| Pénétration rapide du rétroéclairage MiniLED dans les téléviseurs haut de gamme | +1.5% | National avec retombées à l'exportation | Court terme (≤2 ans) |

| Essor de l'adoption des LED UV-C pour les équipements de stérilisation | +1.4% | National, adoption précoce dans les soins de santé et les services d'eau | Moyen terme (2-4 ans) |

| Expansion des lignes de fabrication intelligente pour les MicroLED | +1.2% | Centres de R&D de Kyoto et Tokyo | Long terme (≥4 ans) |

| Émergence de partenariats technologiques GaN-sur-Si avec des fonderies | +0.9% | National avec liens transfrontaliers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de LED haute luminosité pour les phares automobiles

Les phares matriciels adaptatifs nécessitent des couches épitaxiales avec une variation de longueur d'onde dans le plan inférieure à 1 % pour éviter le décalage de couleur sur le faisceau. Le nouveau centre d'innovation automobile de Nichia accélère les cycles de co-développement, offrant aux fournisseurs japonais des opportunités précoces de conception gagnante.[1]Nichia Corporation, "Communiqué de presse du Centre d'innovation automobile Nichia," ledinside.comLes fabricants de lampes de rang 1 valident les plaquettes nationales selon des tests PPAP rigoureux, renforçant des contrats à long terme qui protègent les producteurs des fluctuations des prix des produits de base. Les substrats en silicium améliorent la gestion thermique à l'intérieur des boîtiers de phares compacts. L'augmentation du nombre de pixels par module stimule la demande de plaquettes malgré la compression des prix dans les diodes d'éclairage conventionnelles.

Incitations gouvernementales à la production nationale de semi-conducteurs composés

Un programme de subventions de 101,7 milliards JPY (0,64 milliard USD), dont 70,5 milliards JPY (0,44 milliard USD) dirigés vers la capacité épitaxiale SiC, réduit les obstacles en capital pour les mises à niveau des lignes MOCVD et élargit la base d'approvisionnement en précurseurs. Les infrastructures partagées, telles que les parcs de gaz en vrac et les extensions de salles blanches, bénéficient indirectement aux fabs de plaquettes LED en réduisant les délais d'approvisionnement en NH₃ et TMGa. La continuité des politiques signale un engagement à long terme qui réduit le risque des investissements privés dans les réacteurs de nouvelle génération et la métrologie.

Pénétration rapide du rétroéclairage MiniLED dans les téléviseurs haut de gamme

Le modèle REGZA de 116 pouces RGB mini-LED démontre la maturité nationale pour les architectures de rétroéclairage multicolore qui nécessitent une production épitaxiale étroitement triée.[2]TVS REGZA Corporation, "Lancement du téléviseur RGB Mini LED," regza.com Chaque téléviseur intègre des milliers de puces rouges, vertes et bleues discrètes, augmentant les ratios d'extraction de puces par plaquette et poussant les fournisseurs à améliorer l'uniformité au niveau de la puce. Les cycles de produits rapides dans les écrans grand public récompensent les fabricants intégrés verticalement qui peuvent itérer les structures épitaxiales sans transferts vers des tiers. Le court horizon de qualification amplifie la croissance de la demande à court terme.

Essor de l'adoption des LED UV-C pour les équipements de stérilisation

Le dispositif NCSU434D de Nichia atteint une efficacité de conversion électrique-optique de 7,4 % à 280 nm, soit une augmentation de 2,5 fois par rapport à 2021, validant les plaquettes AlGaN à faible densité de dislocations. Les projets municipaux de traitement de l'eau et les rénovations hospitalières favorisent les solutions sans mercure, fixant des prix de vente moyens premium pour les plaquettes offrant des objectifs de durée de vie de 25 000 heures. Les recherches montrant que le contrôle du dopage au Mg prolonge la durée de vie à 6 070 heures à 65 °C renforce la confiance dans la fiabilité à long terme. Ces jalons de performance consolident l'avantage concurrentiel du Japon dans les niches UV profond.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Dépenses d'investissement élevées pour les nouveaux réacteurs MOCVD | -1.6% | À l'échelle nationale, plus difficile pour les petites fabs | Court terme (≤2 ans) |

| Perturbations de la chaîne d'approvisionnement en ammoniac de haute pureté | -1.1% | Réseaux de gaz nationaux | Moyen terme (2-4 ans) |

| Concurrence des fournisseurs chinois d'épitaxie à faible coût | -0.9% | Pression sur les prix nationaux | Long terme (≥4 ans) |

| Disponibilité limitée des substrats SiC de 8 pouces | -0.7% | Pénurie mondiale de substrats | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les nouveaux réacteurs MOCVD

Les unités MOCVD de pointe coûtent entre 1,5 et 3 millions USD chacune, et les usines nationales doivent moderniser des configurations multi-chambres avec métrologie in situ, ce qui pèse sur les bilans alors même que les prix de vente moyens des LED baissent.[3]Équipe de recherche Semiconductor Insight, "Marché MOCVD 2026," semiconductorinsight.com La dépréciation par Nichia des outils de cathode inactifs illustre le risque d'un capex mal aligné. Les petites maisons de plaquettes sans accès au crédit font face à une consolidation ou à une sortie du marché. Le pouvoir de fixation des prix des fournisseurs d'équipements limite encore davantage la marge de négociation des acheteurs japonais.

Perturbations de la chaîne d'approvisionnement en NH₃ de haute pureté

Le NH₃ d'une pureté ultra-élevée (≥99,9999 %) est essentiel pour la croissance du GaN et de l'AlGaN, mais les événements géopolitiques et les réglementations de sécurité ont resserré les approvisionnements. Les systèmes de génération sur site ajoutent des coûts d'infrastructure et augmentent les obligations de conformité en vertu de la norme NFPA 55. Bien que les entreprises gazières nationales poursuivent la redondance, les étapes de purification supplémentaires augmentent les coûts des consommables, que les fabricants de plaquettes peinent à répercuter sur des clients sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système de matériaux : l'AlGaN progresse grâce à la dynamique UV

La part de l'AlGaN reste modeste, mais son CAGR projeté de 12,50 % reflète une demande accrue pour les dispositifs de stérilisation et de détection qui reposent sur l'émission UV profond. La taille du marché japonais des plaquettes épitaxiales LED pour le GaN reste dominante grâce aux volumes d'éclairage général et automobile, mais l'énergie d'innovation se déplace clairement vers l'AlGaN, où les gains de durée de vie assurent des marges premium. Les percées de recherche avec des gabarits en saphir de 6 pouces montrent seulement 1,6 % de variation d'émission, confirmant la fabricabilité à grande échelle.[4]Yoshinaga et al., "Croissance UVC sans fissures sur saphir de 6 pouces," spie.org

Le GaN conserve des avantages en termes de coût et de densité de défauts, mais la croissance future des revenus s'oriente vers l'AlGaN et l'AlInGaP de niche. Les nouvelles voies de conversion de couleur RGB dans les écrans micro-LED plafonnent la demande directe d'AlInGaP rouge. Par conséquent, le marché japonais des plaquettes épitaxiales LED se bifurquera probablement en un cœur GaN sensible aux coûts et une frontière AlGaN à haute marge répondant aux applications UV longue durée.

Par type de substrat : l'avantage thermique du silicium renforce son adoption

La part de 58,30 % du saphir en 2025 souligne l'inertie des recettes établies sur plan C et la transparence optique. Néanmoins, la conductivité thermique supérieure du silicium de 150 W m⁻¹ K⁻¹ et sa compatibilité avec les lignes CMOS existantes soutiennent son CAGR projeté de 12,80 %. Les modules de phares automobiles fonctionnant au-dessus de 150 °C favorisent les conceptions GaN-sur-Si, un changement qui élargit la part adressable du silicium sur le marché japonais des plaquettes épitaxiales LED.

Le carbure de silicium excelle dans l'évacuation de la chaleur à 490 W m⁻¹ K⁻¹, mais la rareté des plaquettes de 8 pouces et le coût élevé ralentissent l'adoption. L'arséniure de gallium reste confiné aux lasers de spécialité. Par conséquent, le saphir conserve le leadership en volume dans les LED grand public, tandis que le silicium capture les segments à forte croissance qui exigent des puces thermiquement robustes et structurées verticalement.

Par diamètre de plaquette : la migration vers 200 mm s'accélère

Le nœud 150 mm équilibre la disponibilité des réacteurs avec un capex gérable, mais le nœud 200 mm gagne du terrain alors que les fabricants cherchent à améliorer l'efficacité en termes de puces par plaquette. La montée en puissance de 8 pouces d'InnoGaN met en évidence les avantages d'échelle que les fabs japonaises doivent reproduire ou compenser par la spécialisation. La croissance de la taille du marché japonais des plaquettes épitaxiales LED est concentrée dans le niveau 200 mm, où le coût par puce a chuté de plus de 40 %.

Les fournisseurs d'outils nationaux achèvent des plateformes MOCVD multi-chambres qui maintiennent l'uniformité sur des surfaces plus grandes. Les diamètres plus petits restent importants pour la R&D et les séries personnalisées à faible volume, permettant aux producteurs de niche d'éviter les guerres de coûts directes avec les grands concurrents chinois.

Par application : les écrans et le rétroéclairage mènent la croissance

Les rétroéclairages mini-LED et micro-LED devraient progresser à un CAGR de 13,50 %, dépassant la trajectoire mature de l'éclairage général. Chaque téléviseur micro-LED de 100 pouces intègre des dizaines de millions de puces, multipliant la demande de plaquettes malgré les défis de rendement. Les écrans de cockpit automobile ajoutent une demande supplémentaire pour des plaquettes à haute luminance et longue durée de vie.

L'éclairage général reste l'ancre de volume grâce aux rénovations dans les secteurs résidentiel et commercial, mais l'érosion des prix comprime les marges. La stérilisation UV utilise moins de plaquettes mais commande des primes en raison des spécifications strictes de longueur d'onde et de durée de vie. Cette combinaison positionne les segments écrans, automobile et UV comme les moteurs de rentabilité au sein du marché japonais des plaquettes épitaxiales LED au sens large.

Analyse géographique

Les clusters de demande régionale s'alignent sur les cœurs industriels du Japon. Le Chubu, ancré par l'écosystème automobile d'Aichi, représente une large part des commandes de plaquettes pour phares haute luminosité, les fournisseurs locaux de rang 1 préférant des sources de proximité pour la livraison en flux tendu. Le Kansai, avec sa concentration de R&D en panneaux d'affichage, stimule l'adoption précoce des plaquettes de rétroéclairage mini-LED qui nécessitent une itération rapide de conception.

Le corridor électronique du Kanto abrite plusieurs assembleurs d'appareils grand public qui consomment des LED blanches de puissance moyenne et, de plus en plus, des puces RGB mini-LED pour ordinateurs portables et moniteurs. Tokushima et Kyushu accueillent des fabs MOCVD de longue date ; la proximité des universités de recherche soutient le secteur japonais des plaquettes épitaxiales LED dans les programmes pilotes AlGaN et GaN-sur-GaN. Le nord du Tohoku tire parti de coûts fonciers et énergétiques plus bas pour attirer des projets greenfield de 200 mm, bien que la disponibilité de la main-d'œuvre reste une contrainte.

Les considérations à l'exportation façonnent également la dynamique régionale. Les ports d'Osaka et de Yokohama facilitent la logistique sortante pour les plaquettes micro-LED à haute valeur expédiées à Taïwan et en Corée du Sud pour l'intégration finale des dispositifs. Pendant ce temps, les régions intérieures telles que Gifu et Nagano bénéficient de subventions gouvernementales qui encouragent la décentralisation de la production sensible de semi-conducteurs composés loin des zones sismiques le long de la côte Pacifique. Collectivement, ces nuances géographiques influencent le calendrier des investissements et les stratégies de proximité client sur le marché japonais des plaquettes épitaxiales LED.

Paysage concurrentiel

Le marché est modérément fragmenté. Nichia, Toyoda Gosei et Resonac ancrent l'offre nationale, tandis que les rivaux étrangers Sanan Optoelectronics et Epistar exercent une pression à la baisse sur les prix. Le plan de capacité miniLED de 60 milliards JPY de Nichia souligne une couverture d'intégration verticale qui associe l'épitaxie à un conditionnement en interne. Le projet de cristaux GaN par flux de Na de Toyoda Gosei vise à internaliser les substrats de grand diamètre, raccourcissant les chaînes d'approvisionnement pour les futurs dispositifs UV et de puissance.[5]Toyoda Gosei Co., "Rapport Toyoda Gosei 2024," toyoda-gosei.com

Resonac se positionne comme le premier fournisseur indépendant mondial d'épitaxie SiC, utilisant des subventions NEDO pour réduire les défauts sur 8 pouces en vue de volumes en fin de décennie. Les entrants chinois proposent des prix de plaquettes inférieurs de 40 %, tirant parti d'économies d'échelle et d'une électricité bon marché que les entreprises japonaises peinent à égaler.

Cependant, les exigences strictes de durée de vie automobile et les contrôles à l'exportation sur les dispositifs UV profond protègent les niches de spécialité nationales. Les efforts collectifs pour intégrer le contrôle de processus piloté par l'IA et la métrologie en temps réel dans les lignes MOCVD représentent le prochain champ de bataille pour le leadership en matière de rendement et de coûts.

Leaders du secteur japonais des plaquettes épitaxiales LED

Nichia Corporation

Toyoda Gosei Co., Ltd.

Coherent Corp.

Resonac Holdings Corporation

Sumitomo Electric Industries, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Nichia a élargi son initiative de fabrication sans mercure en remplaçant les lampes UV à mercure par des sources LED UV, réduisant les émissions de CO₂ par source lumineuse de 35 %.

- Décembre 2025 : REGZA a lancé le premier téléviseur RGB mini-LED du Japon, un modèle de 116 pouces employant des milliers de puces rouges, vertes et bleues discrètes.

- Janvier 2025 : Pi Photonics a obtenu un financement de série C de Toyoda Gosei pour accélérer le développement d'un éclairage LED industriel hautement directionnel.

- Décembre 2024 : Le METI a approuvé une subvention de 101,7 milliards JPY (0,067 milliard USD) pour les matériaux semi-conducteurs, avec Denso et Fuji Electric désignés pour une expansion à grande échelle de l'épitaxie SiC.

Périmètre du rapport sur le marché japonais des plaquettes épitaxiales LED

Le rapport sur le marché japonais des plaquettes épitaxiales LED est segmenté par système de matériaux (à base de GaN, AlInGaP et AlGaN), type de substrat (saphir, silicium, SiC et GaAs), diamètre de plaquette (jusqu'à 100 mm, 150 mm, et 200 mm et plus), et application (éclairage général, automobile, écrans et rétroéclairage, stérilisation UV, et éclairage industriel et de spécialité). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plaquettes épitaxiales à base de GaN |

| Plaquettes épitaxiales AlInGaP |

| Plaquettes épitaxiales AlGaN |

| Saphir |

| Silicium |

| Carbure de silicium (SiC) |

| Arséniure de gallium (GaAs) |

| Jusqu'à 100 mm |

| 150 mm |

| 200 mm et plus |

| Éclairage général |

| Éclairage automobile |

| Écrans et rétroéclairage |

| Stérilisation UV |

| Éclairage industriel et de spécialité |

| Par système de matériaux | Plaquettes épitaxiales à base de GaN |

| Plaquettes épitaxiales AlInGaP | |

| Plaquettes épitaxiales AlGaN | |

| Par type de substrat | Saphir |

| Silicium | |

| Carbure de silicium (SiC) | |

| Arséniure de gallium (GaAs) | |

| Par diamètre de plaquette | Jusqu'à 100 mm |

| 150 mm | |

| 200 mm et plus | |

| Par application | Éclairage général |

| Éclairage automobile | |

| Écrans et rétroéclairage | |

| Stérilisation UV | |

| Éclairage industriel et de spécialité |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché japonais des plaquettes épitaxiales LED en 2026 ?

La taille du marché japonais des plaquettes épitaxiales LED est d'environ 194,3 millions USD en 2026, sur une trajectoire vers 296,4 millions USD d'ici 2031.

Quel système de matériaux connaît la croissance la plus rapide ?

Les plaquettes AlGaN affichent la croissance la plus rapide, progressant à environ 12,50 % de CAGR pour répondre à la demande croissante de LED UV profond.

Pourquoi les substrats en silicium gagnent-ils des parts de marché ?

Le silicium offre une meilleure conductivité thermique que le saphir et s'aligne sur l'infrastructure CMOS existante, permettant des dispositifs GaN structurés verticalement et rentables.

Qu'est-ce qui motive l'adoption de diamètres de plaquettes plus grands ?

Le passage aux formats 200 mm et 8 pouces augmente le nombre de puces par plaquette, réduisant les coûts unitaires et soutenant les applications à grand volume telles que le rétroéclairage mini-LED.

Comment les incitations gouvernementales influencent-elles la capacité nationale ?

Les subventions du METI réduisent les obstacles en capital pour les nouvelles lignes MOCVD et les usines de substrats, renforçant la résilience de l'approvisionnement national.

Quel segment d'utilisation finale offre le plus fort potentiel de croissance ?

Les écrans et le rétroéclairage, y compris les mini-LED et les micro-LED, devraient offrir la croissance de revenus la plus rapide jusqu'en 2031.

Dernière mise à jour de la page le: