Taille et part du marché des plaquettes de silicium pour semi-conducteurs en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

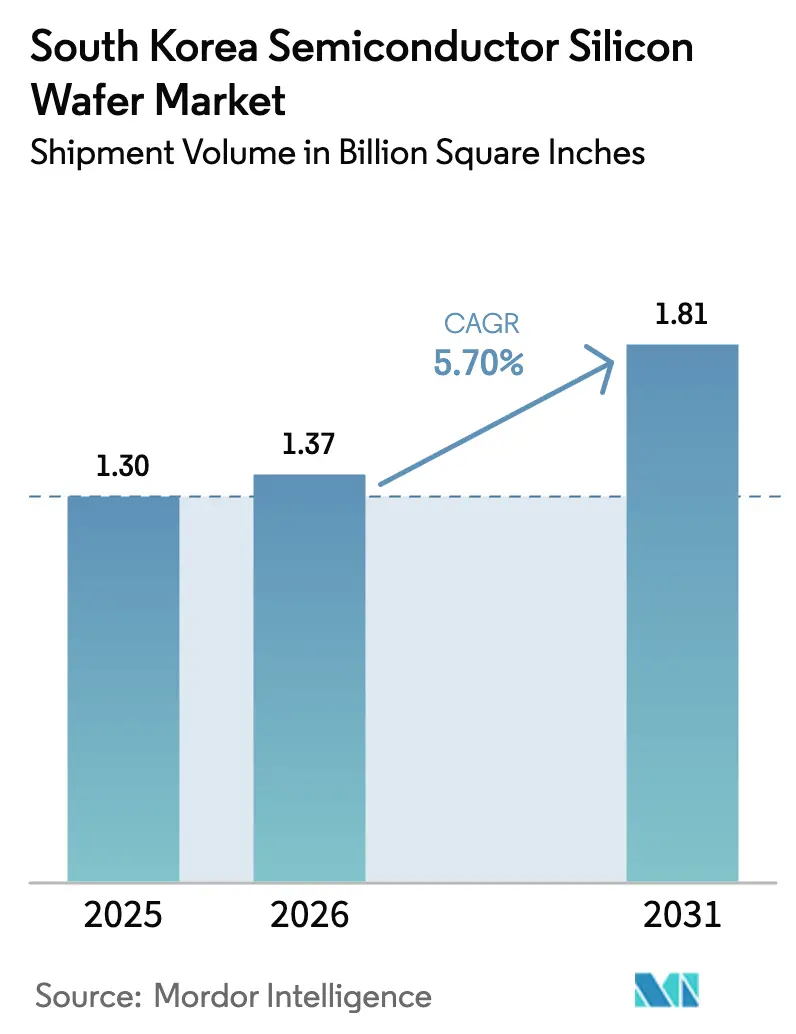

| Taille du marché de l'année de base (2025) | 1.30 Billion Square Inches |

| Volume du Marché (2026) | 1.37 Billion Square Inches |

| Volume du Marché (2031) | 1.81 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 5.70% CAGR |

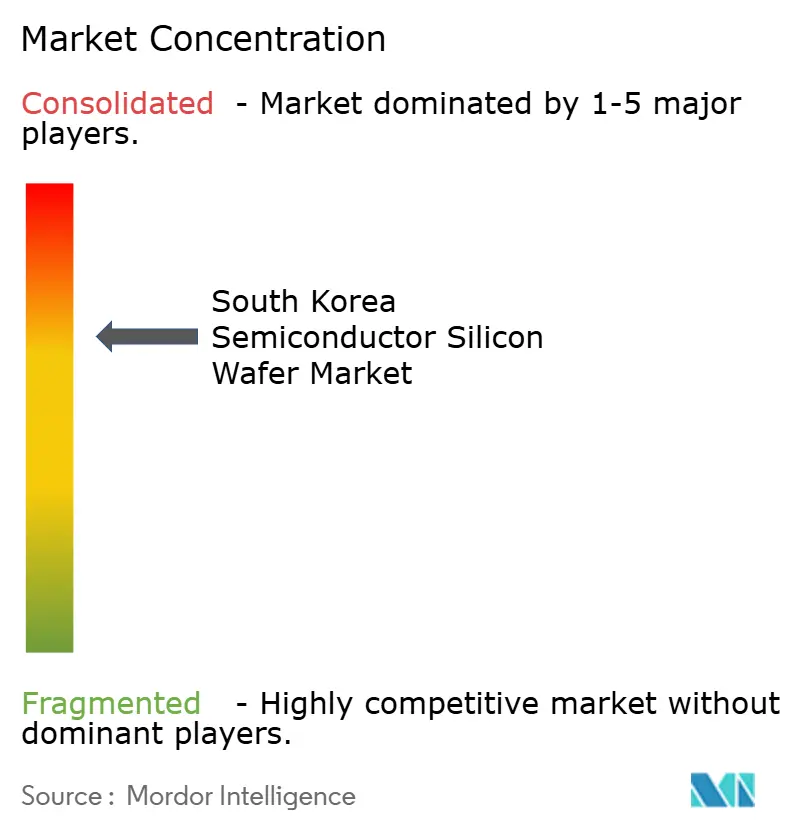

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaquettes de silicium pour semi-conducteurs en Corée du Sud par Mordor Intelligence

La taille du marché des plaquettes de silicium pour semi-conducteurs en Corée du Sud était évaluée à 1,30 milliard de pouces carrés en 2025 et devrait croître de 1,37 milliard de pouces carrés en 2026 pour atteindre 1,81 milliard de pouces carrés d'ici 2031, à un CAGR de 5,70 % durant la période de prévision (2026-2031). La demande tirée par la HBM, la construction de méga-usines et les incitations politiques font monter la consommation de plaquettes à des niveaux structurellement plus élevés. SK Hynix a sécurisé 62 % du marché mondial de la HBM en 2025, tandis que Samsung a qualifié la HBM4 pour la plateforme Rubin de NVIDIA début 2026, verrouillant des commandes pluriannuelles qui absorbent l'offre prime de 300 mm. Les prix au comptant de la DDR5 ont quadruplé entre septembre 2025 et début 2026, signalant une tension structurelle qui soutient des achats de plaquettes soutenus. Simultanément, la loi K-Chips a étendu les crédits d'impôt jusqu'en 2031 et assoupli les limites de zonage, accélérant les calendriers de construction d'usines et amplifiant les besoins en silicium. L'électrification automobile croissante et les hybrides SiC sur silicium ajoutent un nouveau vecteur de croissance pour les substrats spécialisés, bien que la dépendance aux matières premières en polysilicium chinois et la hausse des coûts de l'électricité limitent le potentiel de hausse.

Principaux enseignements du rapport

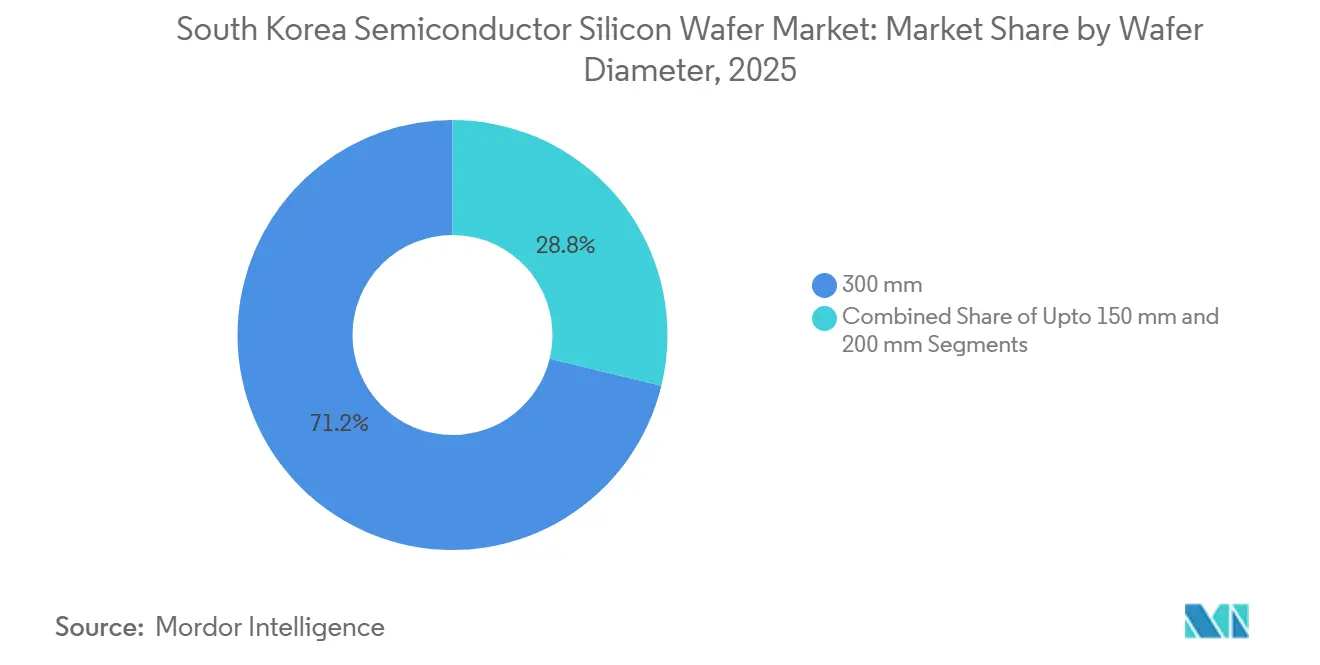

- Par diamètre de plaquette, le segment 300 mm détenait 71,20 % de la part du marché des plaquettes de silicium pour semi-conducteurs en Corée du Sud en 2025 et devrait se développer à un CAGR de 6,66 % jusqu'en 2031.

- Par type de dispositif semi-conducteur, les dispositifs logiques ont dominé avec une part de revenus de 35,41 % en 2025, tandis que la mémoire a enregistré le CAGR prévisionnel le plus rapide à 6,29 % jusqu'en 2031.

- Par type de plaquette, les plaquettes prime polies représentaient 73,32 % de la taille du marché des plaquettes de silicium pour semi-conducteurs en Corée du Sud en 2025, et les substrats silicium sur isolant progressent à un CAGR de 6,58 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public représentait 39,45 % du volume en 2025, tandis que les applications automobiles s'accélèrent à un CAGR de 6,34 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des plaquettes de silicium pour semi-conducteurs en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensification des investissements dans les fonderies par Samsung et SK Hynix | +2.1% | National, concentré à Pyeongtaek, Yongin, Cheongju | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales pour l'expansion des usines 300 mm | +1.3% | National, avec des retombées sur les clusters régionaux d'équipements | Moyen terme (2 à 4 ans) |

| Transition vers des nœuds logiques avancés nécessitant des plaquettes prime ultra-plates | +1.0% | National, zones de fonderies de Pyeongtaek et Hwaseong | Court terme (≤ 2 ans) |

| Croissance de l'électronique de puissance automobile et de la demande hybride SiC sur silicium | +0.8% | National, avec adoption précoce à Bucheon et Gumi | Long terme (≥ 4 ans) |

| Demande intérieure croissante pour les plaquettes d'interposeur chiplet | +0.4% | National, pôles d'emballage avancé | Moyen terme (2 à 4 ans) |

| Émergence des services de récupération de plaquettes en usine intelligente | +0.2% | National, zones d'automatisation industrielle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification des investissements dans les fonderies par Samsung et SK Hynix

SK Hynix a ajouté 21,6 billions de KRW (15,4 milliards d'USD) au financement de la Phase 1 de Yongin en février 2026, portant les dépenses totales de la Phase 1 à 31 billions de KRW (22,1 milliards d'USD) et avançant l'ouverture de la salle blanche à février 2027.[1]Jieun Han, "SK Hynix ajoute 21,6 billions de KRW au budget de la Phase 1 de Yongin," yna.co.kr Le campus de 4,16 millions de m² prévoit quatre usines à haut volume et vise des dépenses cumulées de 600 billions de KRW (428,6 milliards d'USD) jusqu'en 2050.[2]Se-jong Gab, "Le projet Yongin de 600 billions de wons pour augmenter la capacité mensuelle de plaquettes," sedaily.com Samsung a relancé la Ligne 5 de Pyeongtaek fin 2025 avec plus de 60 billions de KRW (42,9 milliards d'USD) affectés à la HBM4 et à la logique 2 nm. Combinées, ces méga-usines ajoutent environ 200 000 plaquettes par mois d'ici 2030, éclipsant les volumes DRAM hérités et contraignant les fournisseurs à aligner leurs expansions pluriannuelles de tirage de cristaux.

Subventions gouvernementales pour l'expansion des usines 300 mm

La loi K-Chips de juillet 2024 a relevé les crédits d'impôt à 20 % pour les grandes entreprises et à 30 % pour les PME, et a prolongé l'éligibilité jusqu'en 2031. Couplée à la loi sur les industries stratégiques nationales avancées, les coefficients d'occupation des sols ont grimpé à 490 % et la hauteur de bâtiment autorisée à 150 m, permettant à SK Hynix d'agrandir les salles blanches de Yongin d'environ 1,5 fois. Des raccordements au réseau préférentiels ont sécurisé 9 GW des 15 GW nécessaires aux opérations de première phase. Ces mesures réduisent l'intensité capitalistique par plaquette, garantissent une visibilité pluriannuelle des achats pour les fabricants de plaquettes et renforcent le volant d'investissement du marché des plaquettes de silicium pour semi-conducteurs en Corée du Sud.

Transition vers des nœuds logiques avancés nécessitant des plaquettes prime ultra-plates

Samsung vise 21 000 démarrages de plaquettes par mois à 2 nm d'ici fin 2026, bien que les rendements restent inférieurs à 40 %. Les faibles rendements gonflent la consommation de plaquettes par puce bonne, et les outils EUV haute-NA exigent une variation d'épaisseur totale inférieure à 0,15 µm, limitant l'offre qualifiée à Shin-Etsu, SUMCO et SK Siltron. SK Hynix a introduit l'EUV haute-NA dans son installation M16 d'Icheon en septembre 2025, et Samsung prévoit son déploiement à la Ligne 5 de Pyeongtaek pour le développement à 1,4 nm. La transition vers les nœuds avancés favorise ainsi les fournisseurs capables de livrer des plaquettes prime ultra-plates avec des zones d'exclusion de bord minimales, pressant les fournisseurs de second rang à soit mettre à niveau leurs équipements de tirage de cristaux et de polissage, soit quitter le segment haut de gamme, consolidant ainsi la base d'approvisionnement autour de SUMCO, Shin-Etsu et SK Siltron.

Croissance de l'électronique de puissance automobile et de la demande hybride SiC sur silicium

SK Key Foundry a commencé à produire des substrats SiC au premier semestre 2026 pour servir les onduleurs de véhicules électriques, tandis qu'onsemi a étendu sa ligne de Bucheon au-delà de 1 million de plaquettes par an. L'adoption du SOI de puissance s'est élargie à mesure que les constructeurs automobiles adoptaient les batteries 800 V, tirant parti des faibles pertes de commutation du SOI. Bien que l'offre de plaquettes SiC pures reste limitée, les hybrides SiC sur silicium offrent des voies rentables, positionnant l'automobile comme le segment d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 6,34 % jusqu'en 2031. Cependant, la maturité du segment dépend de la résolution des défis de rendement des substrats SiC et de la mise à l'échelle de la capacité de dépôt épitaxial, qui restent tous deux des goulots d'étranglement en 2026.

Analyse de l'impact des freins*

| Frein | (~) Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concentration des importations de polysilicium en provenance de Chine | -0.9% | National, avec exposition de la chaîne d'approvisionnement à la région du Xinjiang | Court terme (≤ 2 ans) |

| Coûts de l'électricité volatils face aux objectifs de neutralité carbone | -0.7% | National, aigu dans les clusters de Pyeongtaek et Yongin | Moyen terme (2 à 4 ans) |

| Écart technologique dans le financement de la R&D sur les plaquettes 450 mm | -0.3% | National, avec une participation limitée aux consortiums | Long terme (≥ 4 ans) |

| Barrière élevée à l'entrée pour les fournisseurs d'équipements de tirage de cristaux | -0.2% | National, concentré parmi les fournisseurs en place | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concentration des importations de polysilicium en provenance de Chine

La Chine représentait environ 80 % de la production mondiale de polysilicium en 2024, les producteurs basés au Xinjiang dominant l'offre à faible coût, tandis que la production intérieure sud-coréenne, menée par OCI, restait insuffisante pour répondre aux exigences de pureté de qualité plaquette à grande échelle. Pour les fabricants de plaquettes sud-coréens, cela se traduit par un risque d'approvisionnement : toute perturbation de l'offre du Xinjiang forcerait un passage à des matières premières japonaises ou allemandes plus coûteuses, gonflant les coûts de tirage de cristaux d'environ 15 à 20 % et érodant les marges brutes dans un marché où la tarification des plaquettes est largement répercutée. Le producteur national OCI ne peut pas combler l'écart rapidement, et la qualification de matières premières ultra-pures alternatives dépasse 18 mois, tempérant la production de plaquettes à court terme et réduisant de 0,9 point de pourcentage le CAGR prévisionnel.

Coûts de l'électricité volatils face aux objectifs de neutralité carbone

Les tarifs industriels de l'électricité ont bondi de 75 % entre 2021 et 2025, atteignant 179,2 wons/kWh en 2025. La facture annuelle d'électricité de Samsung Electronics a atteint environ 3,26 billions de KRW (2,3 milliards d'USD), tandis que celle de SK Hynix s'élevait à environ 1,17 billion de KRW (836 millions d'USD), la fabrication de plaquettes représentant la majorité de la consommation.[3]Korea Times Staff, "Les entreprises de semi-conducteurs font face à une pénurie d'énergie alors que les coûts de l'électricité s'envolent," koreatimes.co.kr Le cluster de Yongin nécessite 15 gigawatts à pleine capacité, mais seulement 9 gigawatts avaient été sécurisés en 2025, forçant le recours à des générateurs diesel ou à des projets d'extension du réseau qui ajoutent 2 à 3 billions de KRW (1,4 à 2,1 milliards d'USD) en coûts d'infrastructure. La hausse des coûts énergétiques et les prélèvements carbone imminents pourraient réduire le CAGR du marché de 0,7 point de pourcentage jusqu'en 2031.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par diamètre de plaquette : le segment 300 mm consolide l'élan des nœuds avancés

La catégorie 300 mm a capturé 71,20 % de la part du marché des plaquettes de silicium pour semi-conducteurs en Corée du Sud en 2025, reflétant son statut de cheval de bataille pour la HBM et la logique 2 nm. Samsung a produit environ 8,175 millions de plaquettes DRAM 300 mm en 2026, soit 1,28 fois les 6,39 millions de SK Hynix, renforçant le leadership en termes d'échelle. Les empilements HBM4 consomment près de trois fois la surface de plaquette de la DDR5 par gigaoctet, de sorte que même des expéditions unitaires stables se traduisent par des volumes de substrats croissants. La décision de SUMCO de fermer son usine 200 mm de Miyazaki d'ici fin 2026 souligne le pivot structurel vers les lignes 300 mm.

Le déploiement de l'EUV haute-NA cimente l'avantage du 300 mm, car l'écosystème d'outillage et les exigences de nanotopographie inférieures à 30 nm ne sont satisfaits que par quelques fournisseurs. La taille du marché des plaquettes de silicium pour semi-conducteurs en Corée du Sud pour les diamètres inférieurs à 150 mm continue de diminuer, limitée aux dispositifs haute tension de niche. À mesure que les méga-usines montent en puissance, la logistique et la capacité des fours forment des barrières naturelles qui consolident le mix de diamètres autour du 300 mm sur le long terme.

Par type de dispositif semi-conducteur : la demande logique multiplie le débit

Les plaquettes logiques ont dominé le volume 2025 à 35,41 %, alimentées par le carnet de commandes d'accélérateurs IA de Samsung de 23 billions de KRW (16,4 milliards d'USD) et la montée en puissance du 2 nm. Des rendements inférieurs à 40 % élèvent les démarrages de plaquettes, amplifiant la demande de substrats prime. La mémoire reste le plus grand consommateur absolu en raison de la part HBM de 62 % de SK Hynix, mais son CAGR est légèrement inférieur à celui de la logique.

Les segments analogiques et discrets servent les applications automobiles, industrielles et de conversion de puissance, avec une croissance liée à l'électrification et aux onduleurs d'énergie renouvelable. Ces dispositifs utilisent généralement des plaquettes de 200 mm ou moins, s'alignant avec la sortie stratégique de SUMCO de la production 200 mm et suggérant une migration progressive vers le 300 mm pour une efficacité des coûts dans les lignes analogiques à haut volume. Cette convergence élève la demande globale de plaquettes, garantissant que le marché des plaquettes de silicium pour semi-conducteurs en Corée du Sud continue d'équilibrer les nœuds avancés à haute marge avec les lignes héritées sensibles aux coûts.

Par type de plaquette : les plaquettes prime polies ancrent le volume tandis que le SOI progresse

Les plaquettes prime polies ont dominé 73,32 % des expéditions 2025, soutenues par les cycles DRAM et logique grand public. Cependant, le silicium sur isolant remporte la palme de la croissance avec un CAGR de 6,58 %, porté par le RF-SOI dans les stations de base 5G et le SOI de puissance dans les groupes motopropulseurs de véhicules électriques. Les plaquettes épitaxiales, qui comportent une fine couche cristalline cultivée sur un substrat massif, sont utilisées dans les capteurs d'image CMOS avancés et certains dispositifs de puissance, avec une demande liée aux mises à niveau des caméras de smartphones et aux systèmes LiDAR automobiles. Le silicium spécialisé, incluant les substrats à haute résistivité et de qualité capteur, répond à des marchés de niche tels que l'électronique résistante aux rayonnements et les accéléromètres MEMS, avec des prix premium mais des volumes limités.

La dynamique stratégique réside dans le différentiel de marge ; les plaquettes prime polies se concurrencent principalement sur le coût et la fiabilité de livraison, avec une pression sur les prix due à la volatilité du polysilicium chinois, tandis que les substrats SOI et épitaxiaux capturent de la valeur grâce à la propriété intellectuelle dans les processus de transfert de couche et l'ingénierie des défauts. À mesure que l'ingénierie des substrats devient un levier de différenciation, le marché des plaquettes de silicium pour semi-conducteurs en Corée du Sud lié au SOI croît plus vite que le marché global.

Par utilisateur final : les appareils grand public dominent tandis que l'automobile progresse

L'électronique grand public représentait 39,45 % de la demande 2025, portée par les smartphones et PC dotés d'IA qui intègrent des processeurs d'application à 3 nm et des modules multi-caméras. Les volumes automobiles, bien que plus faibles, affichent la croissance la plus forte à 6,34 % annuellement jusqu'en 2031, le taux le plus rapide parmi les segments d'utilisateurs finaux. Au sein de l'électronique grand public, la demande mobile et smartphones est restée robuste malgré la saturation des expéditions unitaires, les appareils phares intégrant des processeurs d'application avancés sur des nœuds 3 nm et 2 nm, des accélérateurs IA équipés de HBM pour l'inférence sur appareil, et des réseaux multi-caméras nécessitant des plaquettes épitaxiales pour les capteurs d'image CMOS.

Les segments industriels et des télécommunications croissent régulièrement, tirant parti des plaquettes analogiques, de capteurs et RF-SOI. L'ascendance de l'automobile rééquilibre les portefeuilles de substrats vers les hybrides SiC et le SOI à haute résistivité, élargissant le mix de fournisseurs au sein du marché des plaquettes de silicium pour semi-conducteurs en Corée du Sud. La segmentation par utilisateur final révèle ainsi une transition de l'électronique grand public axée sur le volume vers des applications automobiles et industrielles axées sur la valeur, où les spécifications des substrats, les normes de fiabilité et la localisation de la chaîne d'approvisionnement influencent de plus en plus les décisions d'achat et le mix de types de plaquettes.

Analyse géographique

La demande sud-coréenne de plaquettes est très concentrée. Le complexe de 4,16 millions de m² de Yongin pourrait attirer 600 billions de KRW (428,6 milliards d'USD) jusqu'en 2050, ancrant les ajouts de capacité HBM qui absorbent une offre significative de 300 mm. Pyeongtaek, déjà à 2,89 millions de m², a vu Samsung relancer la construction de la Ligne 5 fin 2025, signalant une demande supplémentaire de plaquettes prime une fois la ligne mise en service en 2028. Les lignes EUV haute-NA de M15X à Cheongju et d'Icheon resserrent les besoins d'approvisionnement simultanés, stressant la logistique en flux tendu et élevant les tampons de stocks.

Les limitations d'infrastructure assombrissent cette concentration. Yongin a encore besoin de 6 GW d'électricité supplémentaire, tandis que les allocations d'eau du bassin du fleuve Han font face à des revendications industrielles concurrentes. Les ajustements politiques ont relevé les plafonds de zonage, améliorant le débit par parcelle mais amplifiant le risque de site unique en cas de pannes d'électricité ou d'eau. Ces réalités géographiques façonnent le rythme des achats de plaquettes et renforcent l'importance de stratégies diversifiées de récupération et de stockage pour les usines.

Les liens internationaux restent essentiels. Les importations de polysilicium chinois et d'outils de tirage de cristaux japonais croisent les exportations de plaquettes finies vers les pôles OSAT d'Asie du Sud-Est. Les enquêtes américaines au titre de la Section 232 et les nouveaux droits de douane sur le polysilicium élèvent l'incertitude d'approvisionnement, incitant les fournisseurs coréens à courtiser les matières premières européennes et nord-américaines. L'expansion de GlobalWafers au Texas fournit un nœud nord-américain alternatif, mais le marché des plaquettes de silicium pour semi-conducteurs en Corée du Sud conserve une identité centrée sur le national, définie par l'économie des méga-clusters et la densité de l'écosystème localisé.

Paysage concurrentiel

SK Siltron, SUMCO et Shin-Etsu détiennent la majeure partie de la capacité prime 300 mm, conférant au marché un profil de concentration modéré. SK Siltron a entamé des négociations de vente avec Doosan en 2025 à une valorisation de 5 billions de KRW (3,6 milliards d'USD), tout en budgétisant simultanément 1,7 billion de KRW (1,2 milliard d'USD) pour une troisième ligne 300 mm à Gumi en 2026 et 640 millions de KRW (457 millions d'USD) pour la production SiC de Bay City, soulignant la tension stratégique entre cession et expansion. La fermeture par SUMCO de son site 200 mm de Miyazaki d'ici fin 2026 illustre un pivot à plein régime vers les plaquettes IA 300 mm.

Les niches spécialisées voient Soitec, GlobalWafers et Siltronic se disputer les parts SOI et épitaxiales. GlobalWafers a ouvert son usine Phase 1 au Texas en mai 2025 dans le cadre d'une première tranche de 3,5 milliards d'USD, créant des options pour les clients coréens qui se couvrent contre le risque géopolitique. Le démarrage de Siltronic à Singapour en 2024 renforce l'offre régionale, mais les ajouts de capacité restent irréguliers en raison des délais de livraison des fours dépassant 18 mois.

Les opportunités émergentes résident dans la récupération, les interposeurs chiplet et les hybrides SiC. La récupération s'aligne sur les impératifs ESG mais reste sous-pénétrée en Corée par rapport à Taïwan et au Japon. Les plaquettes d'interposeur chiplet exigent une ultra-planéité et une précision TSV que seuls quelques acteurs peuvent fournir à volume, tandis que les hybrides SiC sur silicium marient coût et performance pour les modules de puissance de véhicules électriques. Les barrières capitalistiques de 10 millions d'USD par four 300 mm et les longs cycles de qualification dissuadent les nouveaux entrants, verrouillant les acteurs en place dans des positions concurrentielles favorables au sein du secteur des plaquettes de silicium pour semi-conducteurs en Corée du Sud.

Leaders du secteur des plaquettes de silicium pour semi-conducteurs en Corée du Sud

SK Siltron Co. Ltd.

SUMCO Corporation

Shin-Etsu Handotai Co., Ltd.

GlobalWafers Co., Ltd.

Siltronic AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : SK Hynix a engagé 21,6 billions de KRW (15,4 milliards d'USD) de financement supplémentaire pour la Phase 1 de Yongin, avançant l'ouverture de la salle blanche à février 2027.

- Février 2026 : Samsung et SK Hynix ont tous deux commencé la production en masse de HBM4, Samsung se qualifiant pour NVIDIA Rubin et SK Hynix ciblant des empilements à 12 couches.

- Janvier 2026 : Samsung a publié un chiffre d'affaires préliminaire du T4 2025 de 93 billions de KRW (66,4 milliards d'USD) et un bénéfice d'exploitation de 20 billions de KRW (14,3 milliards d'USD) grâce à la solidité de la mémoire.

- Novembre 2025 : Samsung a repris la construction de la Ligne 5 de Pyeongtaek, budgétisant plus de 60 billions de KRW (42,9 milliards d'USD) pour la capacité HBM4 et logique.

- Novembre 2025 : SK Hynix a esquissé un plan à long terme potentiel de 600 billions de KRW (428,6 milliards d'USD) pour le cluster de Yongin.

Périmètre du rapport sur le marché des plaquettes de silicium pour semi-conducteurs en Corée du Sud

Le marché des plaquettes de silicium pour semi-conducteurs en Corée du Sud désigne le secteur axé sur la production, la distribution et l'utilisation des plaquettes de silicium utilisées dans les dispositifs semi-conducteurs.

Le rapport sur le marché des plaquettes de silicium pour semi-conducteurs en Corée du Sud est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm et 300 mm), type de dispositif semi-conducteur (logique, mémoire, analogique, discret et autre), type de plaquette (prime, polie, épitaxiale, SOI et silicium spécialisé) et utilisateur final (électronique grand public, industrie, télécommunications, automobile et autre). Les prévisions du marché sont fournies en termes de volume (pouces carrés).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Logique |

| Mémoire |

| Analogique |

| Discret |

| Autres types de dispositifs semi-conducteurs |

| Prime |

| Polie |

| Épitaxiale |

| Silicium sur isolant (SOI) |

| Silicium spécialisé (haute résistivité, puissance, qualité capteur) |

| Électronique grand public | Mobile et smartphones |

| PC et serveurs | |

| Industrie | |

| Télécommunications | |

| Automobile | |

| Autres applications d'utilisateurs finaux |

| Par diamètre de plaquette | Jusqu'à 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Par type de dispositif semi-conducteur | Logique | |

| Mémoire | ||

| Analogique | ||

| Discret | ||

| Autres types de dispositifs semi-conducteurs | ||

| Par type de plaquette | Prime | |

| Polie | ||

| Épitaxiale | ||

| Silicium sur isolant (SOI) | ||

| Silicium spécialisé (haute résistivité, puissance, qualité capteur) | ||

| Par utilisateur final | Électronique grand public | Mobile et smartphones |

| PC et serveurs | ||

| Industrie | ||

| Télécommunications | ||

| Automobile | ||

| Autres applications d'utilisateurs finaux | ||

Questions clés auxquelles le rapport répond

Quel est le volume projeté pour le marché des plaquettes de silicium pour semi-conducteurs en Corée du Sud en 2031 ?

Le marché devrait atteindre 1,81 milliard de pouces carrés d'ici 2031.

Quel diamètre de plaquette détient la plus grande part en Corée du Sud ?

Le segment 300 mm détenait 71,20 % du volume national en 2025 et continue de dominer.

À quelle vitesse la demande de plaquettes automobiles croîtra-t-elle jusqu'en 2031 ?

Les applications automobiles progressent à un CAGR de 6,34 %, le plus rapide parmi tous les segments d'utilisateurs finaux.

Quels outils politiques soutiennent la construction de nouvelles usines en Corée du Sud ?

La loi K-Chips étend les crédits d'impôt jusqu'à 20-30 % et la loi sur les industries stratégiques nationales avancées assouplit les limites de zonage, réduisant les coûts capitalistiques par plaquette et accélérant les constructions.

Dernière mise à jour de la page le: