Taille et part du marché de la défense à Taïwan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

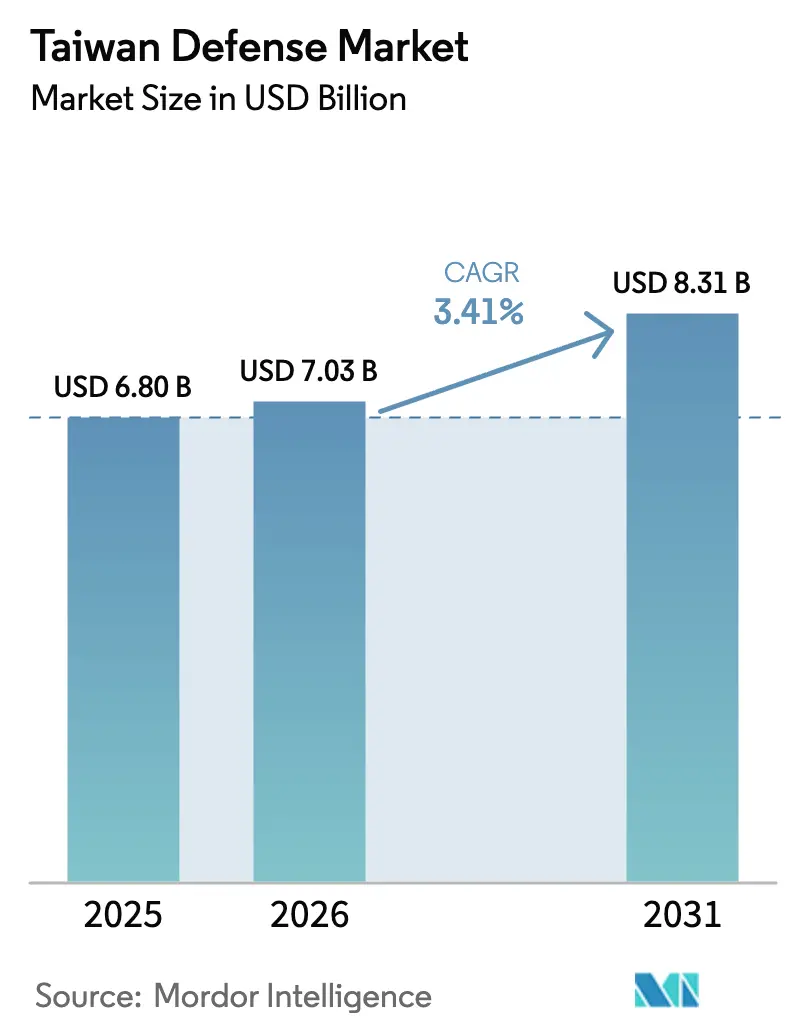

| Taille du marché de l'année de base (2025) | 6.80 Milliards de dollars |

| Taille du Marché (2026) | 7.03 Milliards de dollars |

| Taille du Marché (2031) | 8.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la défense à Taïwan par Mordor Intelligence

La taille du marché de la défense à Taïwan en 2026 est estimée à 7,03 milliards USD, en hausse par rapport à la valeur de 2025 de 6,80 milliards USD, avec des projections pour 2031 indiquant 8,31 milliards USD, croissant à un CAGR de 3,41 % sur la période 2026-2031. La croissance des dépenses est mesurée mais persistante, portée par l'escalade des menaces dans le détroit de Taïwan, une allocation budgétaire record de défense de 647 milliards TWD (20,2 milliards USD) équivalant à 2,45 % du PIB, et l'engagement continu du parlement — malgré des coupes périodiques — à moderniser les forces.[1]Source : Bureau Nikkei Asia, « Taïwan alloue un budget de défense record pour faire face à la menace chinoise », asia.nikkei.com La demande en plateformes se concentre sur la modernisation des chasseurs, les réseaux de renseignement et les capacités asymétriques telles que les frappes de précision à longue portée et les systèmes sous-marins. Les équipements étrangers restent dominants, mais la montée en puissance de la production locale, notamment dans les missiles et les sous-marins, réduit progressivement la dépendance à une source unique. Les cadres de transfert de technologie, la coproduction industrielle et la recherche coopérative sur les plateformes sans pilote émergent comme des domaines d'opportunité essentiels pour les fournisseurs capables de s'aligner sur les règles de contrôle des exportations et la « stratégie du porc-épic » de Taïwan.

Points clés du rapport

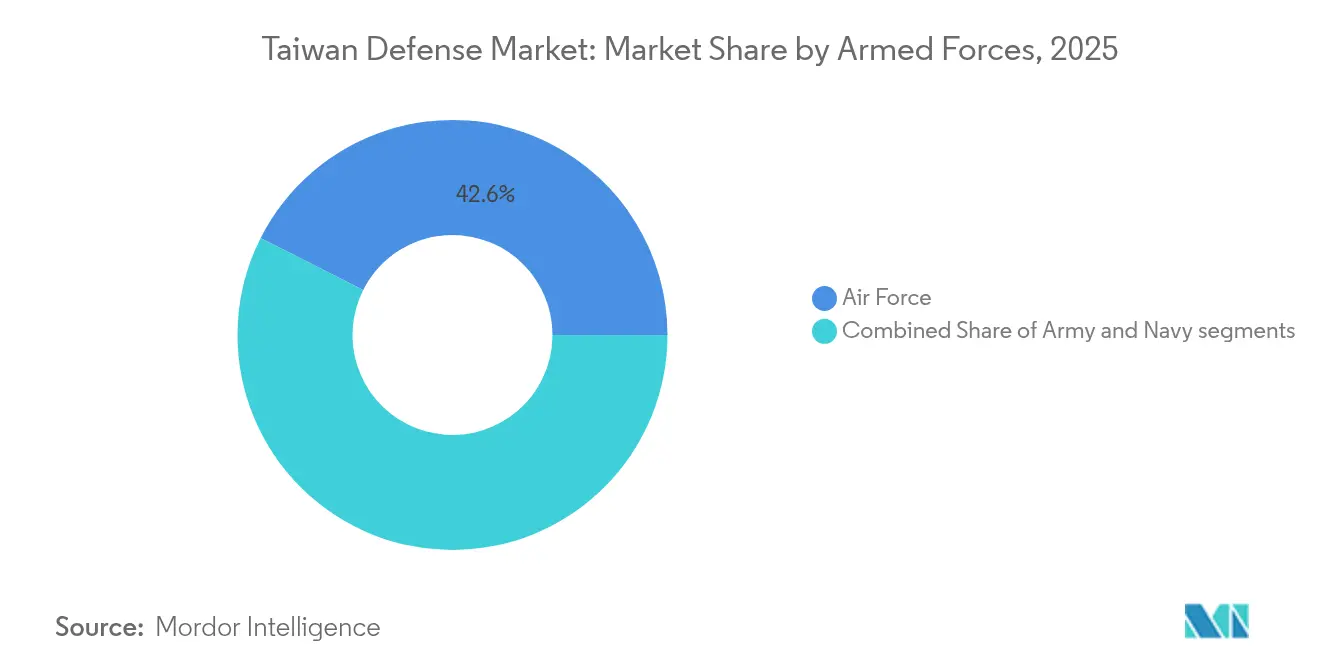

- Par forces armées, l'armée de l'air a dominé avec 42,55 % de la part du marché de la défense taïwanais en 2025, tandis que la marine devrait croître à un CAGR de 4,12 % jusqu'en 2031.

- Par type, les systèmes C4ISR et de guerre électronique représentaient une part de 23,44 % du marché de la défense taïwanais en 2025 ; les systèmes sans pilote devraient se développer à un CAGR de 6,42 %.

- Par nature d'approvisionnement, les achats étrangers représentaient 64,98 % de la taille du marché de la défense taïwanais en 2025, tandis que la production indigène progresse à un CAGR de 4,57 %.

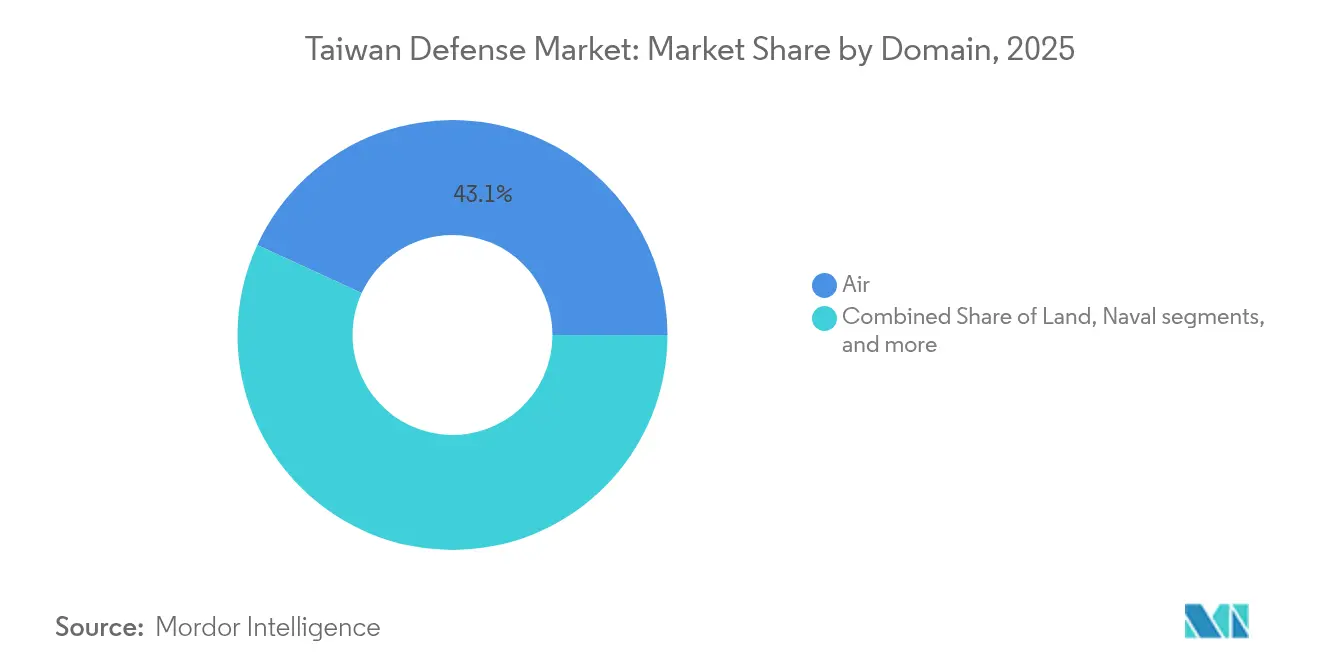

- Par domaine, le segment aérien détenait 43,12 % de la part du marché de la défense taïwanais en 2025 ; les capacités spatiales progressent à un CAGR de 6,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la défense à Taïwan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Escalade des incursions de l'APL dans le détroit de Taïwan | +1.2% | Taïwan ; répercussions sur le Japon et les Philippines | Court terme (≤ 2 ans) |

| Expansion du pipeline des ventes militaires étrangères (FMS) entre les États-Unis et Taïwan | +0.8% | Taïwan ; base industrielle de défense américaine | Moyen terme (2-4 ans) |

| Jalons du programme de sous-marin de défense indigène (IDS) | +0.4% | Taïwan ; partenaires au Royaume-Uni et en Australie | Long terme (≥ 4 ans) |

| Mise en œuvre de la « stratégie du porc-épic » à l'échelle de la société | +0.6% | Taïwan | Moyen terme (2-4 ans) |

| Retombées de la R&D sur les semi-conducteurs à double usage pour le C4ISR | +0.3% | Taïwan ; chaîne d'approvisionnement mondiale en puces | Long terme (≥ 4 ans) |

| Startups privées de drones comblant les lacunes tactiques en matière de renseignement, surveillance et reconnaissance | +0.2% | Taïwan ; marchés régionaux des drones | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade des incursions de l'APL dans le détroit de Taïwan

Les aéronefs et navires chinois apparaissent désormais dans le détroit de Taïwan presque quotidiennement, réduisant les délais d'alerte pour les commandements interarmées de Taipei et contraignant les planificateurs à adopter une posture d'alerte maximale permanente. Pour suivre le rythme, le ministère de la Défense nationale a déplacé des systèmes de missiles tactiques de l'armée, des batteries HIMARS (High-Mobility Artillery Rocket System) et des lanceurs de missiles sol-air portables vers des positions avancées capables de répondre en quelques minutes. La montée en puissance opérationnelle a également conduit à une révision du service militaire obligatoire, passant de quatre mois à un an, portant le contingent de conscrits 2025 à 9 839 unités, soit 41 % de plus que la cohorte 2024.[2]Source : Journalistes du Taipei Times, « L'armée suit les incursions record de l'APL », taipeitimes.com Les réallocations budgétaires favorisent les intercepteurs côtiers à réaction rapide, les radars de défense ponctuelle et les équipements de protection individuelle qui soutiennent des unités petites et dispersées capables de survivre aux premières heures d'une contingence dans le détroit. Les responsables des achats ont raccourci les cycles de passation de marchés en accordant une autorité d'urgence au Bureau de l'armement, qui peut désormais passer des commandes à attribution rapide pour des drones consommables, des munitions rôdeuses et des équipements de communications de combat sans passer par le long processus d'appel d'offres public. Ces changements structurels signalent un glissement institutionnel vers la résilience asymétrique plutôt que vers la masse de plateformes, ancrant l'expansion à court terme du marché de la défense à Taïwan et accélérant la demande de technologies conférant une agilité tactique.

Expansion du pipeline des ventes militaires étrangères entre les États-Unis et Taïwan

Les États-Unis demeurent le principal partenaire sécuritaire de Taïwan, et les transactions combinées de ventes militaires étrangères et commerciales directes ont atteint 1,75 milliard USD en 2024. Les autorisations pour 300 millions USD supplémentaires en systèmes sans pilote Altius-600M et les discussions techniques sur le déploiement du réseau Link-22 jusqu'en 2026 confirment la dynamique soutenue du pipeline. Chaque achat de plateforme génère automatiquement des contrats de suivi pour le soutien en dépôt, les pièces de rechange, les simulateurs d'entraînement et les mises à niveau logicielles, portant la valeur totale du programme bien au-delà du chiffre annoncé. Les grands groupes américains ont répondu en stationnant des équipes techniques résidentes à Taichung et à Kaohsiung, rationalisant le dépannage sur le terrain et réduisant les temps d'immobilisation des actifs critiques tels que les chasseurs F-16V et les radars AN/TPY-2. Les entreprises taïwanaises en bénéficient en parallèle : les clauses de coproduction inscrites dans les récentes lettres d'offre et d'acceptation permettent aux fournisseurs locaux d'usiner des composants structurels, d'assembler des sous-modules et de certifier des logiciels selon les normes de cybersécurité américaines. À mesure que le carnet de commandes s'allonge, le marché de la défense à Taïwan assiste à un glissement progressif d'une relation acheteur-vendeur simple vers un modèle hybride qui mêle l'importation de sous-systèmes avancés à l'assemblage final et au maintien en condition opérationnelle indigènes, affinant les compétences d'ingénierie nationales et ancrant un écosystème d'approvisionnement robuste.

Jalons du programme de sous-marin de défense indigène

L'achèvement des essais portuaires du sous-marin prototype Hai Kun a constitué la preuve la plus tangible que Taïwan peut maîtriser des technologies sous-marines complexes sans recourir à des importations de coques. Le navire est prévu pour livraison en novembre 2025 et se trouve au cœur d'un plan directeur de 284 milliards NT pour sept bâtiments de série livrés sur 15 ans. Le programme a multiplié par huit le chiffre d'affaires mensuel de CSBC Corporation et créé un carnet de commandes stable pour plus de 100 petites et moyennes entreprises qui usinent des anneaux de coque sous pression, fabriquent des boîtiers de batteries lithium-ion et intègrent des logiciels de gestion de combat. Les laboratoires sonar nationaux sont passés des réseaux de prototypes à la production à faible cadence, posant les bases d'un pôle national d'électronique maritime. En parallèle, la marine s'est engagée à produire des torpilles lourdes de fabrication indigène, garantissant que les armes, les capteurs et les coques évoluent en tant que famille cohérente. Chaque hausse d'un point de pourcentage de l'objectif de contenu local du programme de sous-marins déplace des millions de dollars qui auraient autrement été dépensés à l'étranger, soulignant pourquoi les décideurs considèrent le projet comme un indicateur avancé de la poussée plus large de Taïwan vers l'autonomie en matière de défense et pourquoi il exerce une attraction disproportionnée sur le marché de la défense à Taïwan.

Mise en œuvre de la « stratégie du porc-épic » à l'échelle de la société

La doctrine asymétrique de Taipei envisage un réseau dense de capacités rentables, mobiles et facilement dissimulées qui complique tout plan d'invasion. En 2025, l'Yuan exécutif a approuvé 1,35 milliard USD pour porter la capacité mensuelle de production de drones à 15 000 unités d'ici 2028 et a sanctionné le navire de surface sans pilote Thunder Tiger SeaShark 800, capable de transporter une charge explosive de 1 200 kg sur 500 km. Les fonds couvrent des missiles de défense aérienne palettisés transportables sur des camions commerciaux, des munitions antichar légères distribuées au niveau de l'escouade, et des radios maillées chiffrées reliant les réservistes aux formations actives. Les organisations civiques reçoivent des subventions pour convertir des parkings souterrains en caches de munitions d'urgence, tandis que les universités intègrent la formation à la cyber-résilience dans les cursus d'ingénierie. Le résultat est un réseau distribué de capacités létales et non létales qui amplifie le potentiel d'imposition de coûts du défenseur, influençant directement les schémas d'approvisionnement en canalisant la demande vers des tubes de lancement compacts, des capteurs commerciaux sur étagère et des radios définies par logiciel. Les fournisseurs capables de durcir la technologie commerciale pour les environnements militaires trouvent des débouchés immédiats, élargissant encore le marché de la défense à Taïwan à mesure que les secteurs civils fusionnent avec les exigences de la défense territoriale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Débats sur le plafonnement budgétaire au Yuan législatif | -0.7% | Politique intérieure taïwanaise | Court terme (≤ 2 ans) |

| Restrictions ITAR et de licences d'exportation sur les technologies critiques | -0.4% | Commerce de défense États-Unis-Taïwan | Moyen terme (2-4 ans) |

| Réduction des effectifs de conscrits face au vieillissement de la population | -0.3% | Taïwan, tendances démographiques régionales | Long terme (≥ 4 ans) |

| Exode des talents industriels vers le secteur commercial des puces | -0.2% | Taïwan, concurrence mondiale dans les semi-conducteurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Débats sur le plafonnement budgétaire au Yuan législatif

Bien que les dépenses de défense du gouvernement central aient augmenté pendant sept années consécutives, des blocs d'opposition au Yuan législatif ont imposé une réduction de 6,6 % sur l'appropriation 2025, retenant 63,6 milliards NT et gelant la moitié des 2 milliards NT affectés à la construction de sous-marins de série. Les responsables des achats doivent désormais jongler avec les paiements de jalons, retarder les commandes de matériaux à long délai d'approvisionnement et étirer les prévisions de trésorerie des fournisseurs. Le gel a coïncidé avec des propositions visant à porter la solde militaire de base à 30 000 NT par mois ; si elles sont adoptées, les coûts de personnel consommeront une plus grande part des fonds disponibles, risquant de comprimer les budgets de modernisation. Les chefs de projet répondent en fractionnant les grands contrats en tranches annuelles qui s'inscrivent dans des plafonds plus étroits, mais cette tactique alourdit les frais administratifs et peut dissuader les fournisseurs étrangers méfiants face aux risques de lacunes de financement. Le débat récurrent injecte de l'incertitude dans le marché de la défense à Taïwan, réduisant la prévisibilité que les programmes complexes doivent garantir pour verrouiller des prix pluriannuels.

Restrictions ITAR et de licences d'exportation sur les technologies critiques

Les amendements proposés par Washington au Règlement international sur le trafic d'armes élargissent la définition d'« utilisateur final militaire » et obligent les contractants à obtenir de nouvelles approbations pour les modifications au niveau des sous-systèmes, allongeant un cycle de conformité déjà long. Par conséquent, le carnet de commandes de 19 milliards USD de Taïwan est exposé à des glissements de calendrier, les grands groupes américains faisant la queue pour des décisions de juridiction sur les produits et des demandes de classification de produits.[3]Source : Bradley Bowman, « Les retards de livraison américains handicapent Taïwan », warontherocks.com Les retards pèsent le plus lourdement sur les programmes C4ISR qui dépendent de la microélectronique commerciale, qui n'est plus classifiée comme purement à double usage une fois intégrée dans des radios sécurisées. Pour atténuer ce risque, Taïwan maintient des stocks tampons plus importants de pièces de rechange et poursuit un développement national parallèle lorsque cela est possible, bien que ce dernier manque parfois de l'enveloppe de performance des originaux américains. Ce frein réglementaire tempère la prévision de croissance composée de 3,46 %, retranchant un estimé de 0,4 point de pourcentage du CAGR du marché de la défense à Taïwan sur la fenêtre 2025-2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forces armées : domination de l'armée de l'air face à l'accélération navale

La part de 42,55 % de l'armée de l'air dans la part du marché de la défense de Taïwan en 2025 est ancrée par la livraison en cours de 66 chasseurs F-16V Block 70 et les négociations pour des aéronefs de détection avancée E-2D promettant une meilleure détection des menaces furtives. Pourtant, le CAGR de 4,12 % de la marine signale une orientation relative vers les capacités sous-marines et littorales, portée par la construction de sous-marins et de frégates compactes optimisées pour les patrouilles dans le détroit.

L'armée de terre maintient un financement robuste pour 108 chars M1A2T et un régiment HIMARS pleinement opérationnel capable de frappes de précision à travers le détroit. Les exercices d'intégration menés en 2025 illustrent une doctrine interarmées où les actifs aériens fournissent des données de ciblage, les unités navales bloquent les points d'étranglement et les forces terrestres délivrent des feux de saturation. Cela dessine un profil de demande composite qui soutient à la fois les plateformes traditionnelles et les batteries de missiles agiles sur l'ensemble du marché de la défense à Taïwan.

Par type : leadership du C4ISR contesté par la montée en puissance des systèmes sans pilote

Les actifs C4ISR et de guerre électronique ont capturé 23,44 % de la taille du marché de la défense à Taïwan en 2025, portés par le système de communications d'information de campagne de 7,81 milliards TWD et les mises à niveau des passerelles réseau vers l'interopérabilité Link-16 et le Link-22 planifié. Néanmoins, les systèmes sans pilote se sont développés à un CAGR de 6,42 % grâce au financement gouvernemental et à l'assouplissement des règles d'approvisionnement qui permettent une production à grande échelle de drones aériens, de surface et sous-marins.

Le débit de fabrication de missiles a dépassé 1 000 unités en 2024, tandis que le blindé Clouded Leopard II a atteint 89 % de contenu national, soulignant la maturité croissante de la base industrielle. Le potentiel de croissance persiste pour les nacelles de guerre électronique, les capteurs multispectraux et les liaisons de données sécurisées qui intègrent les nœuds sans pilote dans la chaîne de destruction élargie.

Par domaine : la suprématie aérienne cède la place à l'innovation spatiale

Les actifs aériens ont conservé 43,12 % de la part du marché de la défense à Taïwan en 2025 grâce à l'intégration des F-16V et au déploiement des NASAMS. Pourtant, les investissements dans les actifs orbitaux alimentent un CAGR de 6,64 % pour les systèmes spatiaux, les réseaux satellitaires souverains devenant indispensables à la coordination au-delà de la ligne de visée.

Les développements navals tels que le sous-marin Hai Kun apportent une profondeur stratégique, tandis que les forces terrestres se concentrent sur des lanceurs mobiles exploitant le guidage satellitaire. Les projets de lutte contre les drones sans pilote prêts pour un déploiement au troisième trimestre 2025 fusionnent des effets radar, électro-optiques et cyber dans une défense en couches, illustrant comment les frontières entre les domaines aérien, terrestre et spatial s'estompent au sein du marché de la défense à Taïwan.

Par nature d'approvisionnement : la dépendance étrangère cède progressivement la place à la croissance indigène

Les plateformes étrangères représentent encore 64,98 % de la taille du marché de la défense de Taïwan en 2025, illustrées par le contrat de maintien en condition opérationnelle des F-16 de 987 millions USD et les livraisons continues de HIMARS. Cependant, les programmes indigènes enregistrent désormais un CAGR de 4,57 % après que la production de missiles a triplé et que la construction de sous-marins s'est avérée viable à grande échelle.

Le contenu local des véhicules blindés Clouded Leopard II a atteint 89 %, tandis que la munition rôdeuse Chien Hsiang progresse vers une production initiale à faible cadence. Les pactes bilatéraux avec le secteur des drones japonais ajoutent des savoir-faire en propulsion et en usinage de précision, renforçant un équilibre d'approvisionnement qui passe des importations pures à la comanufacture mixte, ancrant une croissance durable sur le marché de la défense à Taïwan.

Analyse géographique

La géographie insulaire de Taïwan et sa séparation de 180 km de la Chine continentale dictent une posture de défense reposant sur des feux à réaction rapide, des capteurs mobiles et des bases survivables. Les lanceurs anti-navires Harpoon entrent en service à mi-2025 pour surveiller les voies maritimes étroites du détroit de Taïwan. Les batteries NASAMS protègent les centres de population du nord les plus proches des bases aériennes chinoises, tandis que l'est montagneux de l'île abrite des abris pour sous-marins et des dépôts de missiles mobiles qui exploitent la couverture naturelle.

La profondeur stratégique est renforcée par la coordination États-Unis-Japon-Australie dans le cadre des dispositifs indo-pacifiques ; un mémorandum avec l'industrie des systèmes aériens sans pilote japonaise ancre la coopération dans la chaîne d'approvisionnement en semi-conducteurs et en mécanique de précision. L'intégration régionale façonne les choix d'interopérabilité des plateformes et amplifie la demande de réseaux de données compatibles avec les liaisons de communication.

Les mises à niveau des infrastructures se concentrent sur des nœuds de commandement résilients conçus pour survivre aux scénarios de première frappe. Les communications par satellite relient les unités dispersées, tandis que la redondance par fibre optique couvre les régions urbaines. L'accent mis par la géographie sur les lanceurs compacts, les drones de déni maritime et les camions de missiles difficiles à détecter favorise l'innovation locale continue.

Paysage concurrentiel

Le marché de la défense à Taïwan est modérément concentré, les grands groupes américains dominant les systèmes à haute valeur ajoutée et les entités taïwanaises montant en puissance sur les sous-systèmes et les plateformes indigènes. Lockheed Martin dirige le maintien en condition opérationnelle et les modernisations des chasseurs, RTX fournit les stocks de missiles et Leidos soutient les flottes de F-16. Le National Chung-Shan Institute of Science and Technology (CSIST) a triplé sa production de missiles en 2024, reflétant la montée en puissance des capacités nationales.

Des acteurs privés émergents tels que Thunder Tiger et Geosat Aerospace se positionnent dans le secteur en expansion des drones, tandis que CSBC Corporation ancre les programmes navals à travers la ligne de sous-marins Hai Kun. Les clauses de coproduction intégrées dans les récents contrats américains et le Forum de l'industrie de défense Taïwan-États-Unis accélèrent le transfert de technologie vers les entreprises locales. L'avantage concurrentiel favorise les fournisseurs proposant des conceptions modulaires compatibles avec les bases dispersées de Taïwan et les normes communes de données.

Les nouveaux entrants sur le marché font face à un contrôle rigoureux des exportations et doivent composer avec des révisions budgétaires cycliques. Pourtant, les opportunités abondent dans le maintien en condition opérationnelle, la cybersécurité, la formation et les mises à niveau d'obsolescence, alors que Taïwan passe de l'acquisition de plateformes à l'optimisation de la disponibilité opérationnelle.

Leaders du secteur de la défense à Taïwan

National Chung-Shan Institute of Science and Technology

Aerospace Industrial Development Corporation

Lockheed Martin Corporation

RTX Corporation

General Dynamics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Le cabinet a approuvé un budget spécial de 410 milliards TWD (12,6 milliards USD) qui réserve 150 milliards TWD (4,6 milliards USD) pour l'infrastructure des drones sans pilote, les mises à niveau des garde-côtes et les améliorations informatiques, sous réserve de l'approbation du parlement.

- Février 2025 : Une source militaire a confirmé lundi que les États-Unis ont finalisé un accord pour vendre à Taïwan trois systèmes nationaux avancés de missiles sol-air (NASAMS) pour environ 24,98 milliards TWD (761,94 millions USD). Cet accord souligne le renforcement de la collaboration en matière de défense entre les deux nations face à la montée des préoccupations sécuritaires régionales.

Périmètre du rapport sur le marché de la défense à Taïwan

Le rapport sur le marché de la défense à Taïwan couvre une analyse détaillée du secteur de la défense du pays, englobant divers aspects tels que les budgets militaires, l'approvisionnement en équipements, la production de défense indigène, les équipementiers de défense et les politiques de sécurité. Le rapport se concentre sur le marché de la défense de Taïwan et analyse différentes plateformes aériennes, navales et terrestres.

Le marché de la défense à Taïwan est segmenté par type d'équipement (formation et protection personnelle, communication, armement et transport) et par plateforme (terrestre, aérienne et navale). Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments susmentionnés.

| Armée de l'air |

| Armée de terre |

| Marine |

| Formation et protection du personnel |

| C4ISR et guerre électronique |

| Véhicules |

| Armes et munitions |

| Systèmes sans pilote |

| Systèmes spatiaux et cyber |

| Terrestre |

| Aérien |

| Naval |

| Spatial |

| Cyber et spectre électromagnétique |

| Production indigène |

| Approvisionnement étranger |

| Par forces armées | Armée de l'air |

| Armée de terre | |

| Marine | |

| Par type | Formation et protection du personnel |

| C4ISR et guerre électronique | |

| Véhicules | |

| Armes et munitions | |

| Systèmes sans pilote | |

| Systèmes spatiaux et cyber | |

| Par domaine | Terrestre |

| Aérien | |

| Naval | |

| Spatial | |

| Cyber et spectre électromagnétique | |

| Par nature d'approvisionnement | Production indigène |

| Approvisionnement étranger |

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché de la défense à Taïwan aujourd'hui et en 2031 ?

Le marché s'établit à 7,03 milliards USD en 2026 et devrait atteindre 8,31 milliards USD d'ici 2031, avec un CAGR de 3,41 %.

Quelle branche des forces armées détient la plus grande part et laquelle connaît la croissance la plus rapide ?

L'armée de l'air commande 42,55 % des dépenses 2025, tandis que la marine affiche la croissance la plus rapide avec un CAGR de 4,12 % jusqu'en 2031.

Pourquoi les systèmes sans pilote sont-ils au cœur des plans de modernisation de Taïwan ?

Le financement gouvernemental de 1,35 milliard USD vise une production mensuelle de 15 000 drones d'ici 2028, soutenant une stratégie du porc-épic fondée sur des plateformes distribuées et à faible coût.

Comment le programme de sous-marin de défense indigène bénéficie-t-il à l'industrie nationale ?

Le programme de 284 milliards TWD (~9,18 milliards USD) a multiplié par huit le chiffre d'affaires de CSBC Corporation et ouvert des commandes à long terme pour les fournisseurs locaux de sonar, de systèmes de combat et de torpilles.

Quels sont les principaux obstacles qui ralentissent les cycles d'approvisionnement en défense de Taïwan ?

Les gels budgétaires législatifs ont réduit l'allocation 2025 de 6,6 %, et le durcissement des règles américaines de licences d'exportation ajoute des retards à un carnet de commandes d'armements de 19 milliards USD.

Quelle est l'importance du pipeline des ventes militaires étrangères entre les États-Unis et Taïwan pour la croissance du marché ?

Les transactions combinées de ventes militaires étrangères et commerciales directes ont totalisé 1,75 milliard USD en 2024, avec 300 millions USD supplémentaires approuvés pour les drones sans pilote Altius-600M, générant une demande de suivi pour le maintien en condition opérationnelle, la formation et les infrastructures.

Dernière mise à jour de la page le: