Taille et part du marché de la défense au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

| Taille du Marché (2026) | 44.37 Milliards de dollars |

| Taille du Marché (2031) | 50.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.60% CAGR |

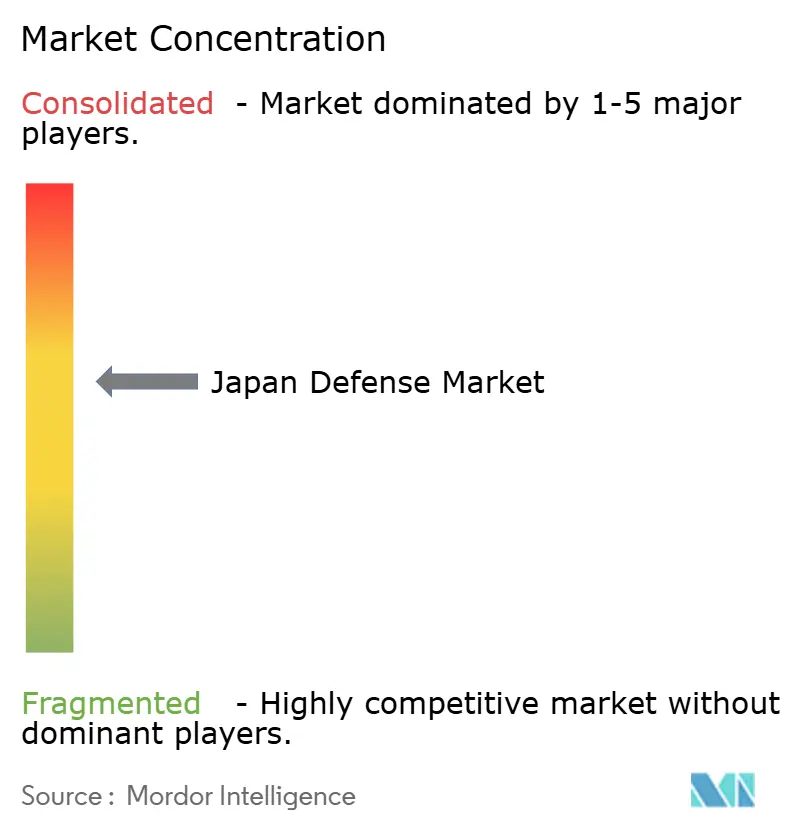

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la défense au Japon par Mordor Intelligence

La taille du marché de la défense au Japon devrait passer de 43,48 milliards USD en 2025 à 44,37 milliards USD en 2026 et devrait atteindre 50,44 milliards USD d'ici 2031, avec un CAGR de 2,60% sur la période 2026-2031. Les menaces accrues de la Chine et de la Corée du Nord, les dépenses approuvées par le Cabinet qui progressent vers 2% du PIB, et une transition accélérée vers des capacités de contre-frappe reconfigurent le marché de la défense au Japon d'une manière inédite depuis la Guerre froide. L'approvisionnement croissant en intercepteurs hypersoniques, le déploiement de réseaux 5G privés pour le commandement en temps réel, et une intégration plus poussée dans des programmes multilatéraux tels que le GCAP, ainsi qu'une éventuelle participation au Pilier II de l'AUKUS, élargissent tous la base technologique du marché. Les ventes militaires étrangères demeurent indispensables pour les systèmes haut de gamme, même si la faiblesse du yen alourdit les contrats libellés en dollars, rendant les partenariats de partage des coûts plus attractifs. Les grands maîtres d'œuvre nationaux continuent de remporter des programmes souverains, mais une vague de petites entreprises gagne des contrats de niche dans les applications anti-drone et à énergie dirigée, intensifiant la concurrence sur le marché de la défense au Japon.

Principaux enseignements du rapport

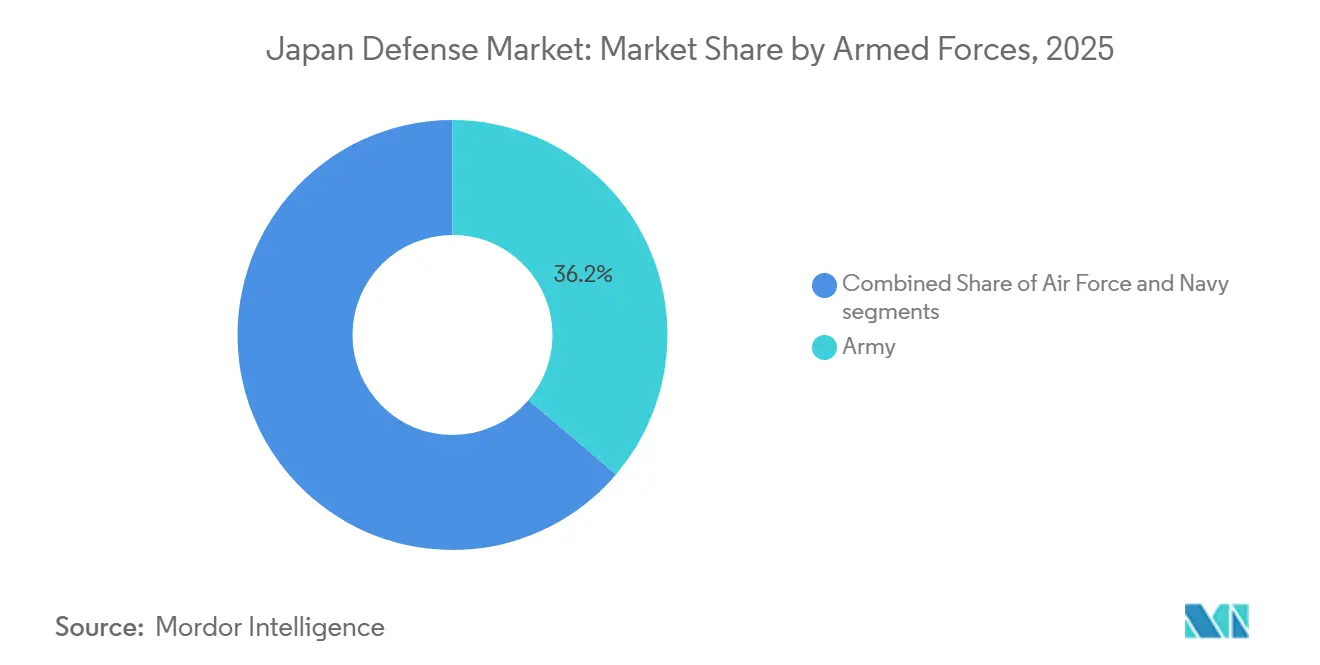

- Par forces armées, l'armée de terre a dominé avec 36,24% de la part du marché de la défense au Japon en 2025, tandis que l'armée de l'air devrait croître à un CAGR de 5,67% jusqu'en 2031, la plus rapide parmi les services.

- Par type, les armes et munitions représentaient 32,11% de la taille du marché de la défense au Japon en 2025, tandis que les systèmes sans pilote devraient croître à un CAGR de 7,32% jusqu'en 2031.

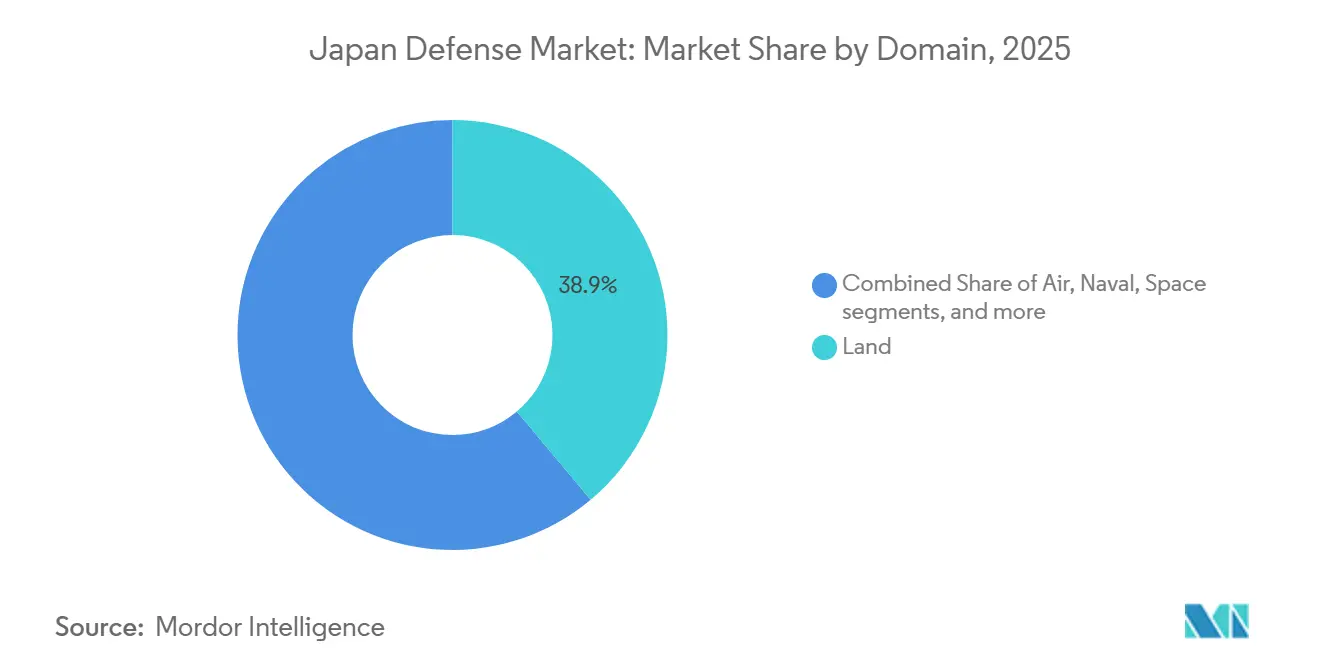

- Par domaine, les opérations terrestres détenaient une part de 38,89% de la taille du marché de la défense au Japon en 2025, tandis que les activités spatiales devraient croître à un CAGR de 6,57% jusqu'en 2031.

- Par nature d'approvisionnement, la production nationale représentait 60,10% de la part du marché de la défense au Japon en 2025 ; l'approvisionnement étranger devrait croître à un CAGR de 3,21% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la défense au Japon

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques sécuritaires accrus dans la région Indo-Pacifique | +0.8% | National, axé sur les approches du sud-ouest | Moyen terme (2 à 4 ans) |

| Augmentation significative des engagements de dépenses de défense à long terme | +0.6% | National avec retombées sur les alliés | Long terme (≥ 4 ans) |

| Avancée rapide des capacités de frappe par missiles et hypersoniques | +0.5% | National, portées de stand-off | Moyen terme (2 à 4 ans) |

| Approfondissement de la participation aux initiatives mondiales de collaboration en matière de défense | +0.4% | Mondial, piloté par les États-Unis, le Royaume-Uni, l'Italie et l'Australie | Long terme (≥ 4 ans) |

| Pressions démographiques stimulant la croissance des systèmes autonomes et sans pilote | +0.3% | National, utilisation précoce sur les îles éloignées | Moyen terme (2 à 4 ans) |

| Déploiement de réseaux 5G privés dans les installations de défense | +0.2% | National, centres de commandement clés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risques sécuritaires accrus dans la région Indo-Pacifique

La Chine a effectué 1 200 incursions dans la zone d'identification de défense aérienne du Japon au cours de l'exercice budgétaire 2024, soit une hausse de 15 %, tandis que la Corée du Nord a lancé 23 missiles balistiques, dont certains ont survolé l'espace aérien japonais, poussant Tokyo à accélérer la mise en place d'architectures intégrées de défense aérienne et antimissile.[1]"Défense du Japon 2024," Ministère de la Défense du Japon, mod.go.jp La Stratégie nationale de sécurité, révisée en 2022, identifie la Chine comme « le plus grand défi stratégique », ouvrant la voie aux options de contre-frappe et sous-tendant un achat de 400 missiles Tomahawk en décembre 2024. La planification de contingence dans le détroit de Taïwan place la chaîne Nansei en première ligne, entraînant des investissements dans des dépôts renforcés et des munitions distribuées. La nature persistante de ces menaces garantit des crédits pluriannuels jusqu'en 2031. En conséquence, le marché de la défense au Japon enregistre une demande soutenue en satellites d'alerte précoce, en feux à longue portée et en unités mobiles de défense aérienne.

Augmentation significative des engagements de dépenses de défense à long terme

Le plan pour les exercices budgétaires 2023-2027 alloue 43 000 milliards JPY (272,34 milliards USD), soit 56 % de plus que le quinquennat précédent, soutenu par un financement lié à la fiscalité qui isole le plafond de la défense des fluctuations annuelles. Des dépenses équivalant à 2 % du PIB porteraient les décaissements annuels à 11 000 milliards JPY (69,67 milliards USD) d'ici 2027. Les réformes institutionnelles, notamment celles de l'Agence d'acquisition, de technologie et de logistique, ont réduit les délais d'approvisionnement de 18 mois et permis des économies en production en série, comme en témoigne une baisse de 12 % du coût par coque pour la frégate de classe Mogami. Ces mesures inscrivent une trajectoire de financement qui soutient le marché de la défense au Japon bien au-delà des années 2030.

Avancée rapide des capacités de frappe par missiles et hypersoniques

Tokyo et Washington ont commencé à co-développer l'intercepteur de phase de glissement en mer en janvier 2025, visant une capacité opérationnelle initiale d'ici 2030. Mitsubishi Heavy Industries a livré un missile de type 12 à portée étendue en mars 2025, portant la portée de 200 km à plus de 1 000 km. Une unité de défense hypersonique a été mise en place à Okinawa le mois suivant, reliant les PAC-3 MSE aux réseaux de commandement dérivés de l'Aegis. Le livre blanc 2024 du Ministère a averti que les stocks de missiles avant mise à niveau pourraient être épuisés dans les 72 heures d'un conflit intense, validant la nécessité d'un approvisionnement à grande capacité de stockage. Ces programmes élèvent le plafond technologique du marché de la défense au Japon et suscitent un intérêt soutenu des fournisseurs.

Approfondissement de la participation aux initiatives mondiales de collaboration en matière de défense

Le partenariat GCAP du Japon avec le Royaume-Uni et l'Italie fait avancer un chasseur de sixième génération prévu pour 2035, répartissant les coûts et les risques sur trois continents. Tokyo se prépare également à rejoindre certains flux du Pilier II de l'AUKUS à la suite d'une invitation en février 2025. L'exercice Malabar 2024 a réuni les marines du Quad dans leur plus grande édition, renforçant l'interopérabilité multi-domaines. Le développement partagé réduit les coûts unitaires et élargit les perspectives d'exportation, positionnant le marché de la défense au Japon comme un pôle pour les programmes collaboratifs de haute technologie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Niveaux élevés de dette publique limitant l'expansion budgétaire à long terme | -0.5% | National, axé sur le gouvernement central | Long terme (≥ 4 ans) |

| Capacité industrielle limitée et disponibilité d'une main-d'œuvre qualifiée | -0.4% | National, fabrication de précision et logiciels | Moyen terme (2 à 4 ans) |

| Dépréciation de la monnaie entraînant une hausse des coûts d'approvisionnement liés aux importations | -0.3% | National, tous les systèmes d'origine étrangère | Court terme (≤ 2 ans) |

| Opposition environnementale au développement des bases et aux exercices de tir réel | -0.2% | Régional, Okinawa et préfectures densément peuplées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Niveaux élevés de dette publique limitant l'expansion à long terme

La dette publique a atteint 264 % du PIB en 2025, le service de la dette absorbant 23 % du budget général. Maintenir une ligne de défense à 2 % du PIB après 2027 nécessite des hausses d'impôts ou des réductions des prestations sociales, deux options politiquement délicates. Fitch a révisé la perspective du Japon à négative en août 2024, avertissant d'une « marge budgétaire limitée pour absorber des chocs de dépenses supplémentaires ». Bien que le programme quinquennal actuel soit financé, les achats au-delà de 2027 pourraient être réduits, ce qui modérerait la croissance du marché de la défense au Japon.

Opposition environnementale au développement des bases et aux exercices de tir réel

L'installation de remplacement d'Henoko fait désormais face à une date d'achèvement en 2035 et à des coûts trois fois supérieurs au plan de 2018, en raison de poursuites judiciaires et de problèmes de fond marin. Les référendums d'Okinawa de 2019 et 2024 ont enregistré une opposition supérieure à 60 % aux nouvelles constructions. Higashi-Fuji a réduit ses exercices d'artillerie de 35 % en 2024 à la suite des préoccupations des résidents concernant le bruit et la sécurité.[2]Ryusei Takahashi, "Japan Training Range Restrictions Reduce Artillery Exercises," Asahi Shimbun, asahi.com Le transfert des exercices vers le Hokkaido éloigné entraîne des coûts logistiques plus élevés et réduit le rythme d'entraînement, freinant ainsi les investissements en matière de préparation opérationnelle sur le marché de la défense au Japon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forces armées : la modernisation aérienne stimule les dépenses

La Force aérienne d'autodéfense japonaise (JASDF) est en voie d'atteindre un TCAC de 5,67 % jusqu'en 2031, dépassant la croissance terrestre et maritime. Elle aligne 147 F-35, intègre 400 missiles Tomahawk et co-développe le chasseur GCAP, chaque programme contribuant au développement du marché de la défense au Japon, alloué à la modernisation aérienne. Une flotte de ravitailleurs KC-46A étend en outre la portée au-delà de 2 000 km, tandis que l'unité de défense hypersonique ancre les ressources de défense antimissile à Okinawa.

L'armée de terre a conservé une part de 36,24 % en 2025, mais a opéré une transition des formations centrées sur les chars vers des brigades agiles de défense insulaire, ralentissant la production du Type-10 à huit unités par an. Les forces maritimes mettent en service des sous-marins de classe Taigei équipés de batteries lithium-ion, qui doublent l'endurance en plongée. Ces réallocations renforcent un marché de la défense au Japon équilibré mais orienté vers l'aérien.

Par type : l'automatisation dépasse les munitions

Les armes et munitions ont dominé la base de référence 2025 avec 32,11 % ; cependant, les systèmes sans pilote sont positionnés pour un TCAC de 7,32 %, la progression la plus rapide parmi toutes les catégories. Les MQ-9B SeaGuardian offrent des fenêtres de patrouille de 30 heures, tandis que le drone VTOL de Subaru fait progresser l'ISR embarqué sur porte-avions, resserrant la boucle entre capteurs et tireurs.[3]Aaron Mehta, "Japan Procures MQ-9B SeaGuardian Drones," Defense News, defensenews.com Ces gains orientent le marché de la défense au Japon vers les opérations autonomes.

Le C4ISR et la guerre électronique bénéficient d'apports réguliers à mesure que les plateformes de fusion 5G privées et alimentées par l'IA se multiplient. La formation et la protection du personnel reçoivent des simulateurs de réalité virtuelle et des gilets pare-balles améliorés, bien que leur part reste modeste. Les systèmes spatiaux et cybernétiques, portés par les lancements de satellites QZSS, apportent une valeur incrémentale mais stratégique au marché de la défense au Japon dans son ensemble.

Par domaine : l'espace passe du soutien au premier plan

Le domaine terrestre a conservé 38,89 % des dépenses de 2025, mais l'espace affiche désormais la trajectoire de croissance la plus rapide avec un TCAC de 6,57 %. Les réseaux de huit satellites QZSS renforcent l'autonomie du Japon vis-à-vis de la dépendance au GPS, et un Groupe des opérations spatiales de 200 personnes surveille les menaces orbitales. Ces investissements élèvent l'espace du statut d'activateur à celui de domaine de première ligne au sein du marché de la défense au Japon.

Les budgets du domaine aérien financent les expansions des F-35, du GCAP et des E-2D Hawkeye, tandis que les allocations navales modernisent les destroyers Aegis et mettent en service des sous-marins Taigei à propulsion lithium-ion. Les initiatives cyber-électromagnétiques ajoutent des outils offensifs et des partenariats au sein des Five Eyes, gagnant une part croissante du marché de la défense au Japon.

Par nature des achats : équilibrer la souveraineté et l'interopérabilité

La production nationale a dominé avec 60,10 % en 2025, soutenue par les missiles de type 12 et les frégates de classe Mogami dont les productions en série réduisent les coûts unitaires de 12 %. Les achats étrangers progressent légèrement à un TCAC de 3,21 % en raison des exigences d'interopérabilité pour les F-35, les KC-46A et les Tomahawk, malgré les hausses de prix liées au yen. La révision des règles de transfert permettant les exportations sous licence de l'intercepteur PAC-3 pourrait permettre aux chantiers nationaux de monter en puissance, renforçant le modèle d'approvisionnement hybride du marché de la défense au Japon.

Analyse géographique

Les investissements se concentrent sur la chaîne sud-ouest de Nansei, où de nouveaux sites radar, des batteries Type-12 et des dépôts de ravitaillement renforcent les défenses face à une éventuelle contingence liée à Taïwan. L'activation de l'Unité de Défense Hypersonique à Okinawa signale l'intensité de ce pivot. Le rôle de Hokkaido évolue vers l'entraînement et les exercices en conditions hivernales, tandis que les inventaires de chars devraient diminuer de 30% par rapport aux niveaux de 2025.

Tokyo accueille des centres de commandement interarmées et le Centre de Coordination des Opérations Bilatérales, qui intègre en temps réel les données de défense aérienne américano-japonaises. L'exercice Malabar 2024 en mer des Philippines illustre la portée régionale, tandis que les collaborations anticipées dans le cadre de l'AUKUS devraient élargir les filières technologiques. Ces alliances étendent le marché de la défense au Japon au-delà des frontières nationales vers un écosystème multilatéral.

La politique régionale impose des contraintes inégales. Okinawa, qui abrite 70% des installations américaines, retarde le remplacement de Henoko jusqu'en 2035 dans un contexte de triplement projeté des coûts. Les exercices réduits à Higashi-Fuji illustrent les résistances métropolitaines. Ces frictions engendrent des coûts de conformité supplémentaires et allongent les délais des projets sur l'ensemble du marché de la défense au Japon.

Paysage réglementaire

La politique de défense et l'environnement des acquisitions du Japon s'appuient sur la Stratégie de sécurité nationale de 2022, la Stratégie de défense nationale et le Programme de renforcement de la défense. Le ministère de la Défense (MOD) et l'Agence des acquisitions, de la technologie et de la logistique (ATLA) définissent les priorités d'acquisition, la gouvernance des programmes et les règles de participation industrielle. Un changement clé en 2026 a été l'amendement du 21 avril 2026 aux Trois Principes relatifs au transfert d'équipements et de technologies de défense, qui a élargi les voies permises pour les transferts d'équipements et de technologies liés au développement et à la production conjoints internationaux, et précisé les objectifs de coopération. Il renforce le cadre formel de la collaboration liée aux exportations tout en maintenant les restrictions liées aux traités et aux conflits.

Les règles industrielles et d'acquisition traitent de plus en plus la base de production et de technologie comme faisant partie de la capacité de défense nationale. Les mesures prévues par la loi sur le renforcement de la base de production de défense (en vigueur depuis octobre 2023) et le paquet de politique industrielle de l'ATLA (incluant l'approche de structure de profit d'avril 2023 comparant les efforts des entreprises aux normes du secteur commercial) soutiennent l'investissement des fournisseurs, la transparence des coûts et la gestion du cycle de vie. Dans ce cadre, la politique continue de privilégier la production nationale pour un approvisionnement stable et la sécurité, tout en permettant le développement conjoint international lorsque l'acquisition purement nationale n'est pas viable, renforçant le modèle hybride du marché entre programmes indigènes et acquisitions guidées par l'interopérabilité alliée.

Analyse de la chaîne de valeur

La chaîne de valeur de la défense japonaise s'organise autour de la définition des exigences par le MOD, de l'acquisition et de la gestion de programme menées par l'ATLA, et de la livraison par des maîtres d'œuvre nationaux appuyés par des sous-traitants multi-niveaux couvrant les matériaux, l'usinage de précision, l'électronique, la propulsion et les logiciels. Les mesures de résilience industrielle sont devenues plus visibles dans la chaîne, notamment le soutien gouvernemental ciblant les produits critiques et l'expansion des capacités au niveau des fournisseurs. La surveillance des relations entre maîtres d'œuvre et sous-traitants se renforce également, avec de nouvelles lignes directrices en matière de sous-traitance publiées en mars 2025 visant à encadrer les pratiques transactionnelles entre grands contractants et leur base d'approvisionnement.

Les contraintes en amont et l'intégration alliée façonnent l'approvisionnement et le débit. Des reportages de Reuters en 2024 ont mis en lumière des goulets d'étranglement dans les plans de production liés au système Patriot PAC-3 américano-japonais, en raison de la disponibilité limitée de composants propriétaires clés. Cela illustre comment les dépendances externes peuvent freiner la production même lorsque la capacité d'assemblage local existe. En même temps, les voies de contenu local s'élargissent grâce à des collaborations telles que l'initiative de mai 2025 de Fujitsu visant à fabriquer des composants d'alimentation électrique pour le radar AN/SPY-7(V)1 de Lockheed Martin utilisé sur les navires équipés du système Aegis du Japon (ASEV). Le financement gouvernemental pour le renforcement de la base de production de défense, environ 99,6 milliards de JPY pour l'exercice 2025 et environ 101 milliards de JPY pour l'exercice 2026, soutient également l'expansion des capacités de fabrication, de maintien en condition et de réparation à travers la chaîne.

Paysage concurrentiel

Les cinq premiers maîtres d'œuvre nationaux représentent environ 55% des commandes nationales, aucune entreprise ne dépassant 18%, ce qui place le marché de la défense au Japon dans une bande de concentration modérée. Lockheed Martin, Boeing et RTX dominent le marché des systèmes haut de gamme importés, mais s'appuient sur des partenaires locaux. Notamment, 40% de l'assemblage final des F-35 est réalisé sur le site de Nagoya de Mitsubishi Heavy Industries, Ltd., ce qui maintient environ 1 200 postes qualifiés.[4]"L'assemblage final du F-35 de Lockheed Martin au Japon maintient 1 200 emplois," Lockheed Martin, lockheedmartin.com

Des niches émergent dans les domaines anti-drone et à énergie dirigée, où SUBARU CORPORATION et ShinMaywa Industries, Ltd. remportent des premiers contrats. Les fournisseurs mettent désormais l'accent sur des solutions à architecture ouverte et définies par logiciel, illustrées par le réseau maillé 5G privé de NEC Corporation et le chiffrement post-quantique de Mitsubishi Electric Corporation. L'assouplissement des règles d'exportation permet la vente à l'étranger d'intercepteurs PAC-3, mais les volumes d'exportation de 2026 restent modestes, signalant des perspectives de croissance sur le marché de la défense au Japon.

Leaders du secteur de la défense au Japon

Mitsubishi Heavy Industries, Ltd.

Kawasaki Heavy Industries, Ltd.

NEC Corporation

Toshiba Corporation

IHI AEROSPACE Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de politique actifs et les lignes budgétaires créent un espace identifiable dans les architectures de défense non habitées et distribuées, la production de missiles et l'intégration air-espace. Dans le budget initial de l'exercice 2026, le Japon a alloué 128,7 milliards de JPY à l'établissement d'une posture SHIELD utilisant des actifs sans pilote (y compris des USV et des UUV) d'ici l'exercice 2027. Cela soutient les opportunités pour les plateformes nationales, les systèmes de mission, les logiciels d'autonomie et l'intégration C2. Cette même impulsion politique est renforcée par les orientations économiques et budgétaires du Parti libéral-démocrate de juillet 2026, qui ont donné la priorité à la relance de l'industrie de défense et à la production de masse de drones, ce qui pointe vers une demande à court terme pour une fabrication évolutive, des essais et une localisation de la chaîne d'approvisionnement à travers les écosystèmes de petits UAS et de lutte anti-drones.

La réorganisation des domaines spatial et aérien ainsi que les calendriers de programmes constituent des points d'ancrage supplémentaires de demande à court terme pour les capteurs, les communications et les réseaux sécurisés. Le plan du MOD visant à réorganiser la JASDF en une Force de défense aérienne et spatiale au cours de l'exercice 2026 accroît les exigences en matière de connaissance du domaine spatial, de communications résilientes et de fusion de données interdomaines. Sur le plan industriel, les préparatifs pour le satellite d'essai technique n° 9 sont en cours pour un achèvement au cours de l'exercice 2026, et le développement du missile surface-navire Type-12 de type naval est prévu pour être achevé avant la fin de l'exercice 2026. Ensemble, ces calendriers créent des opportunités d'acquisition et d'intégration dans les domaines du guidage, de la propulsion, de l'instrumentation d'essai et des interfaces de conduite de tir navales, l'ATLA et les maîtres d'œuvre nationaux étant en position d'intégrer des PME spécialisées dans des rôles d'approvisionnement certifiés.

Développements récents du secteur

- Juin 2026 : Kawasaki Heavy Industries a signé un protocole d'accord avec Airbus Defence and Space pour explorer une variante japonaise de guerre anti-sous-marine (ASW) de l'Eurodrone. Cette étape relie une base de drone MALE européen aux exigences de mission maritime spécifiques au Japon, élargissant les options pour le soutien ISR et ASW à longue endurance. Elle signale également une tendance plus profonde d'adaptation transfrontalière des plateformes, susceptible d'intégrer des capteurs et des composants C2 japonais dans une voie de développement en partenariat.

- Avril 2026 : NEC Corporation a signé un contrat avec le Commonwealth d'Australie pour fournir neuf types d'équipements de défense, y compris des sonars de navires de surface et l'antenne de communications intégrée UNICORN, pour le programme de frégates SEA3000. Ce contrat étend les exportations de défense de NEC des programmes nationaux vers la production navale alliée, soutenant la montée en puissance de la fabrication certifiée et du soutien en service à long terme. Il renforce également les liens industriels entre le Japon et l'Australie autour des systèmes C4ISR embarqués et des mâts intégrés.

- Juillet 2024 : Reuters a rapporté que le plan de production de missiles Patriot américano-japonais faisait face à un blocage de composants lié à des pièces fournies par Boeing, mettant en lumière un goulet d'étranglement dans la montée en puissance de la production liée au PAC-3. Cette contrainte a souligné comment la disponibilité limitée de sous-composants propriétaires peut ralentir les ambitions de coproduction, même lorsque la capacité d'assemblage existe. Pour le Japon, cela a renforcé l'importance des mesures de résilience de la chaîne d'approvisionnement et des efforts de nationalisation pour les intrants critiques lorsque cela est réalisable.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de la défense japonais est défini comme la valeur totale des dépenses liées aux Forces d'autodéfense du Japon consacrées aux capacités de défense, principalement l'acquisition d'équipements et les programmes de modernisation, y compris les mises à niveau associées et le développement technologique soutenant ces capacités.

Exclusions du champ d'application : cette estimation exclut les activités purement civiles du secteur aérospatial et les programmes de sécurité publique non liés à la défense qui ne sont pas financés et gérés comme des acquisitions de défense.

Aperçu de la segmentation

- Par forces armées

- Armée de l'air

- Armée de terre

- Marine

- Par type

- Formation et protection du personnel

- C4ISR et guerre électronique

- Véhicules

- Armes et munitions

- Systèmes sans pilote

- Systèmes spatiaux et cybernétiques

- Par domaine

- Terrestre

- Aérien

- Naval

- Spatial

- Cyber et spectre électromagnétique

- Par nature des achats

- Production nationale

- Achats étrangers

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par les signaux budgétaires et politiques officiels afin que l'analyse de la demande reste ancrée dans ce que le Japon peut réellement financer et acquérir. Nous nous sommes appuyés sur des sources publiques telles que les documents budgétaires du ministère de la Défense du Japon et les documents de programme, les publications sur la stratégie de sécurité au niveau du Cabinet, les publications parlementaires et les livres blancs liés à la défense.

Pour recouper les volumes et les catégories, nous avons également utilisé des références non soumises à un mur payant, telles que les séries de dépenses de défense de type SIPRI, les statistiques commerciales UN Comtrade pour les catégories pertinentes liées à la défense (le cas échéant), les bases de données de brevets pour l'activité de R&D directionnelle, et des revues à comité de lecture traitant de la structure des forces et des besoins en capacités. Les documents d'entreprise, les présentations aux investisseurs et les articles de presse fiables ont ensuite été utilisés pour valider les calendriers de livraison, les cycles de mise à niveau et les signaux de capacité des fournisseurs et intégrateurs, avec l'appui d'un abonnement payant fournissant des données financières d'entreprise et un contexte d'actualité, ainsi qu'un autre abonnement payant axé sur les informations de marché liées à la défense. Ces sources sont purement illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte, la validation et la clarification des données au cours du processus de recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des parties prenantes de l'acquisition et des programmes, des participants à la chaîne d'approvisionnement et des spécialistes de domaines qui suivent les priorités en matière de capacités aériennes, terrestres et maritimes au Japon. Leurs contributions ont permis de confirmer quels programmes sont comptabilisés dans le marché, d'harmoniser les hypothèses de prix et de livraison, et de tester les choix de scénarios par rapport au calendrier réel des acquisitions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Direction générale (CXO) : 13 % | |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus petits : 17 % | Managers : 48 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante où l'orientation du budget de défense du Japon et les allocations d'acquisition publiées sont reconstituées en un bassin adressable d'équipements et de modernisation, puis ajustées en fonction du calendrier et de l'exécution. Pour maintenir des totaux réalistes, les résultats ont été corroborés par des approximations ascendantes sélectives telles que des valeurs de programmes échantillonnées, des coûts unitaires typiques par classe de plateforme, et des vérifications auprès des canaux de fournisseurs et d'intégrateurs, puis les écarts ont été normalisés lorsque les détails publics étaient incomplets.

Les principaux intrants du modèle comprenaient la croissance du budget de défense du Japon et les plans de financement pluriannuels déclarés, la part de l'acquisition par rapport à la part des opérations, les calendriers de livraison des principales plateformes, les cycles de mise à niveau et de modernisation à mi-vie, et l'intensité de la R&D pour des domaines comme les capteurs, la défense antimissile et les systèmes sans pilote. La prévision s'est appuyée sur une analyse de scénarios éclairée par des avis d'experts, car les dépenses de défense peuvent évoluer en fonction des décisions politiques, des effets de taux de change et des retards d'acquisition, et ces moteurs peuvent ne pas évoluer en parfaite synchronisation avec les tendances historiques.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les totaux publiés des dépenses de défense, les attributions de contrats visibles et les jalons de livraison connus, puis examinés pour détecter des variations d'une année à l'autre qui ne correspondent pas à la réalité des acquisitions. Lorsque des écarts apparaissaient, les hypothèses sous-jacentes concernant la tarification unitaire, le phasage des programmes et les limites d'inclusion étaient revues, et les répondants étaient recontactés si l'écart était significatif.

Avant validation finale, le modèle et le récit passent par des révisions internes en plusieurs étapes afin que la logique de calcul et les décisions de périmètre restent cohérentes d'une année à l'autre. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des changements budgétaires majeurs, des annonces stratégiques ou de grandes décisions d'acquisition modifient sensiblement les perspectives, suivies d'une révision finale avant livraison pour garantir que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché de la défense japonais par Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées pour la défense japonaise peuvent varier même lorsqu'elles utilisent des libellés similaires, car les éléments comptabilisés et la base temporelle ne sont souvent pas les mêmes. Les différences proviennent généralement du fait que le chiffre représente les dépenses de défense, la valeur d'acquisition uniquement, ou une dépense de défense et de sécurité plus large mêlant des activités adjacentes.

En suivant les lignes budgétaires liées aux acquisitions, le phasage des programmes et le calendrier monétaire, Mordor Intelligence maintient l'estimation centrée sur la valeur des équipements et de la modernisation plutôt que sur le total des dépenses de défense complètes, ce qui réduit le double comptage lorsque les coûts opérationnels et de personnel sont mélangés dans un chiffre global unique.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 44,37 milliards USD (2026) | |

| Éditeur sectoriel A | 36,40 milliards USD (2025) | Utilise une année de référence différente et peut appliquer un cadrage de marché de défense plus large qui peut mélanger différemment les catégories, ce qui modifie la part uniquement liée à l'acquisition et la trajectoire de tarification implicite. |

| Média spécialisé B | 54,20 milliards USD (2025) | Représente les dépenses de défense plutôt qu'un marché des équipements et de la modernisation, de sorte que les coûts opérationnels et les dépenses liées au personnel peuvent être inclus, ce qui augmente le total par rapport à un dimensionnement axé sur l'acquisition. |

L'écart dans le tableau s'explique principalement par ce qui est comptabilisé et à quel moment, et non par de petites différences de calcul. Lorsque le périmètre reste lié aux signaux d'acquisition et de modernisation, puis vérifié par rapport au calendrier des programmes et aux attributions visibles, la taille du marché devient plus facile à retracer et à reproduire année après année.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la défense au Japon en 2026 ?

Le marché de la défense au Japon est évalué à 44,37 milliards USD en 2026 avec un CAGR prévisionnel de 2,60% jusqu'en 2031.

Quel segment connaît la croissance la plus rapide au sein des forces japonaises ?

La JASDF, soutenue par l'expansion des F-35 et le développement du GCAP, devrait progresser à un TCAC de 5,67 % jusqu'en 2031.

Pourquoi les systèmes sans pilote gagnent-ils des parts dans les achats japonais ?

Le déclin démographique persistant et les lacunes en matière de recrutement stimulent l'automatisation, portant le segment des systèmes sans pilote à un TCAC de 7,32 %.

Comment la dépréciation du yen affecte-t-elle les importations de défense ?

La faiblesse du JPY a augmenté les coûts des ventes militaires étrangères (FMS) de 28% entre 2022 et 2025, retardant certains programmes de chars et d'hélicoptères.

Dernière mise à jour de la page le: