Taille et part du marché japonais de l'aérospatiale et de la défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2032 |

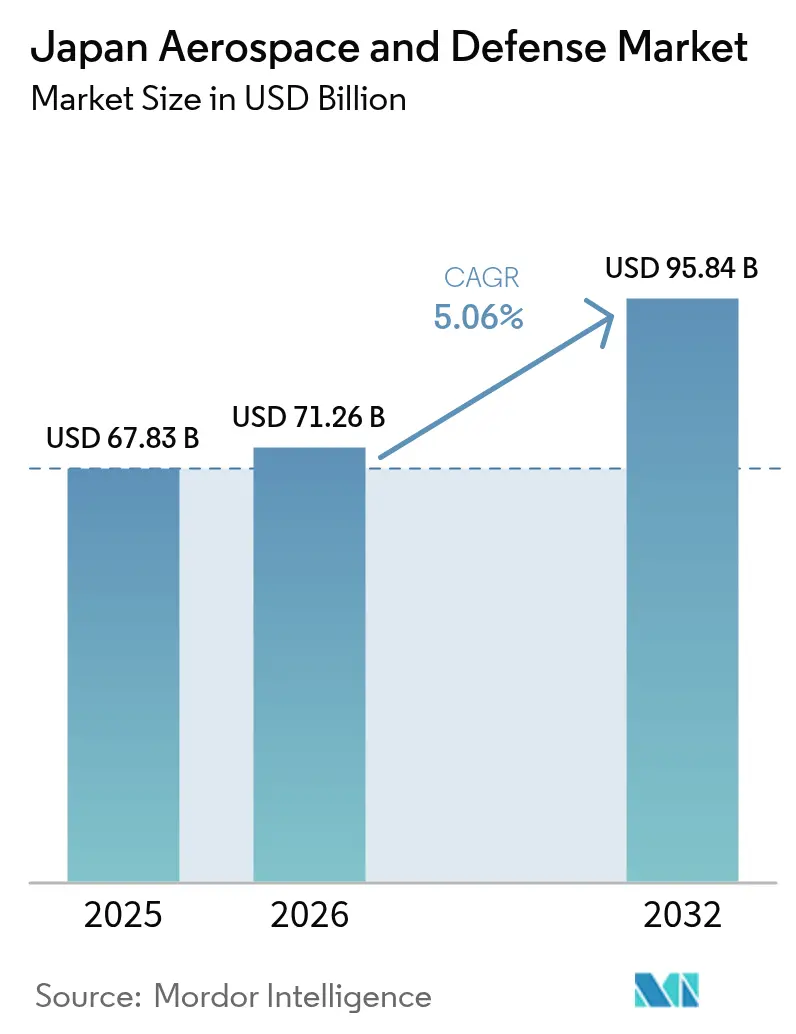

| Taille du marché de l'année de base (2025) | 67.83 Milliards de dollars |

| Taille du Marché (2026) | 71.26 Milliards de dollars |

| Taille du Marché (2032) | 95.84 Milliards de dollars |

| Taux de croissance (2026 - 2032) | 5.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais de l'aérospatiale et de la défense par Mordor Intelligence

La taille du marché japonais de l'aérospatiale et de la défense en 2026 est estimée à 71,26 milliards USD, en progression par rapport à la valeur de 2025 de 67,83 milliards USD, avec des projections pour 2032 indiquant 95,84 milliards USD, croissant à un TCAC de 5,06 % sur la période 2026-2032. Le plan pluriannuel de Tokyo visant à porter les dépenses de défense à 2 % du produit intérieur brut, combiné à la reprise de l'activité aérienne commerciale, soutient cette expansion. La hausse des commandes d'avions gros-porteurs, l'accélération des calendriers de livraison des chasseurs F-35 et les nouveaux travaux sur le Programme mondial de combat aérien (GCAP) élargissent la base industrielle. Parallèlement, des mesures fiscales entrant en vigueur en 2026 contribuent à garantir un financement prévisible pour les programmes de missiles, de cyberdéfense et spatiaux, tandis que les cadres de soutien conjoints avec les États-Unis génèrent des revenus de maintenance supplémentaires. Les mises à niveau de guerre électronique et les acquisitions de capteurs franchissent des revues de conception critiques, créant une demande induite pour les fournisseurs nationaux de semi-conducteurs et de composites. Une concentration modérée du marché persiste, car les grands maîtres d'œuvre japonais s'appuient sur l'autorité de conception américaine et européenne pour les moteurs et les systèmes de mission, même si les règles de contenu local orientent 60 % des dépenses vers des fournisseurs nationaux.

Principaux enseignements du rapport

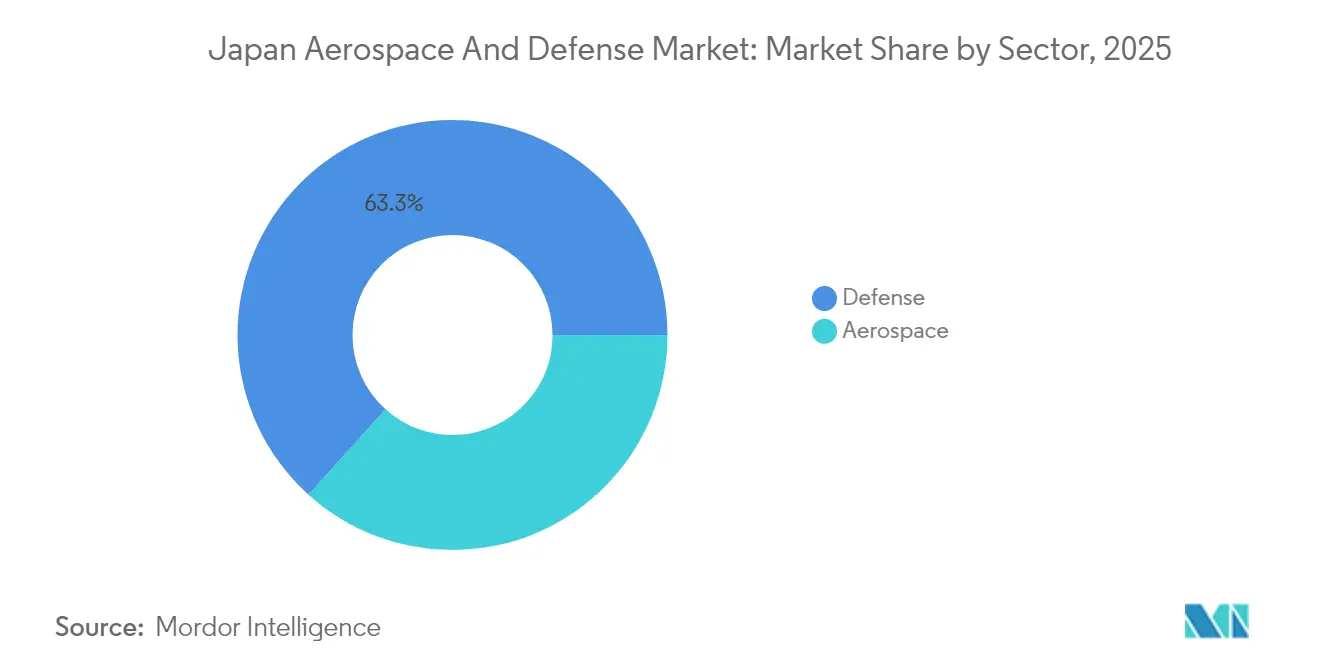

- Par secteur, la défense a contribué à hauteur de 63,32 % du chiffre d'affaires 2025, tandis que l'aérospatiale devrait enregistrer la croissance la plus rapide avec un TCAC de 5,52 % d'ici 2032.

- Par plateforme, les systèmes aériens ont généré 34,21 % des ventes 2025 et devraient progresser à un TCAC de 5,31 % jusqu'en 2032.

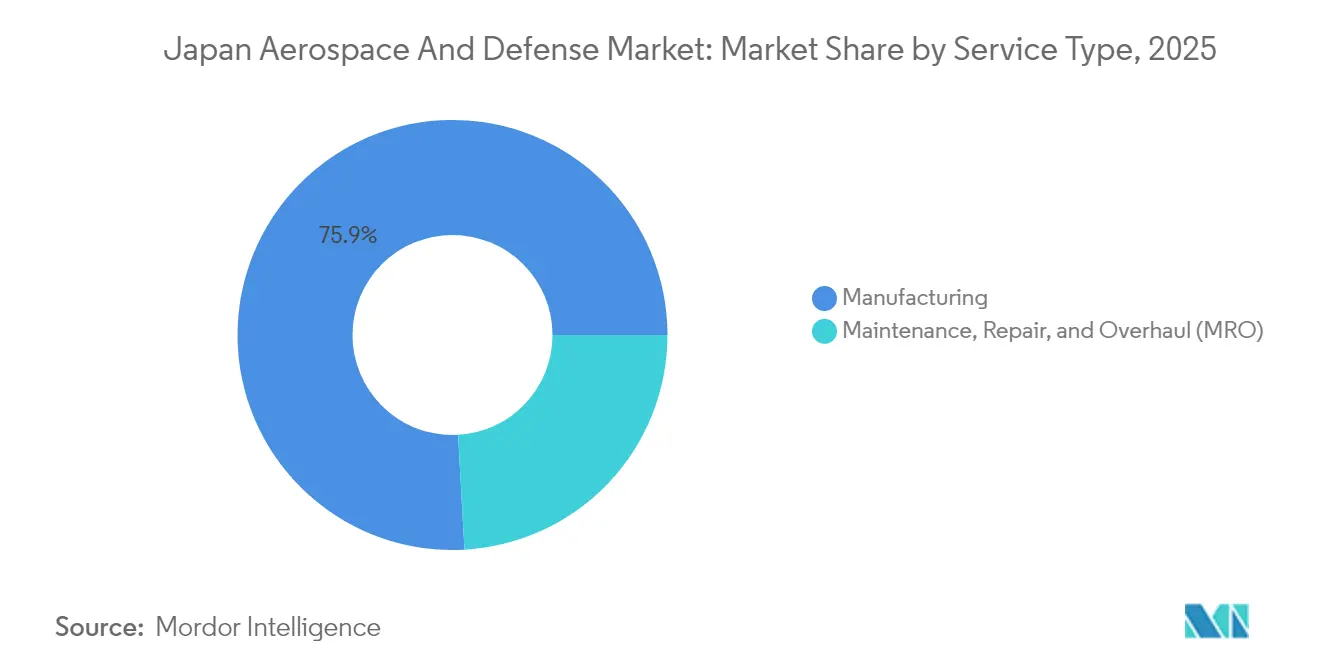

- Par type de service, la fabrication a représenté 75,89 % du chiffre d'affaires 2025, tandis que la maintenance, réparation et révision (MRO) devrait croître à un TCAC de 7,06 % sur l'horizon de prévision.

- Par composant, les cellules et structures ont capté 24,41 % du chiffre d'affaires 2025, tandis que la guerre électronique et les capteurs devraient croître à un TCAC de 6,12 % jusqu'en 2032.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais de l'aérospatiale et de la défense

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses de défense alignée sur l'objectif de 2 % du PIB | +1.2% | National | Moyen terme (2-4 ans) |

| Expansion des programmes d'avions de combat et d'aviation de combat de nouvelle génération | +0.9% | National, retombées vers le Royaume-Uni et l'Italie | Long terme (≥ 4 ans) |

| Reprise post-pandémique de la demande de MRO dans l'aviation commerciale | +0.7% | National, connectivité régionale en Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations gouvernementales au développement de missiles et de systèmes hypersoniques d'origine nationale | +0.6% | National | Moyen terme (2-4 ans) |

| Transition vers des centres de MRO nationaux dans le cadre de la stratégie de soutien avancé États-Unis-Japon | +0.5% | National, bénéfices pour la flotte américaine du Pacifique | Moyen terme (2-4 ans) |

| Déploiement de constellations de satellites de défense pour la surveillance et le ciblage | +0.4% | National, partage de données régional | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de défense alignée sur l'objectif de 2 % du PIB

Le budget de défense de l'exercice 2025 a atteint 8 700 milliards JPY (56 milliards USD), marquant une augmentation de 7,2 % en glissement annuel et positionnant le plan sur une trajectoire visant à atteindre l'objectif de 2 % du PIB d'ici l'exercice 2027. Les hausses fiscales entrant en vigueur en 2026 fournissent une source de revenus récurrente, permettant des projets pluriannuels dans les domaines des missiles, de la cyberdéfense et de l'espace. Les priorités de financement se déplacent vers les munitions à longue portée et les systèmes centrés sur le réseau, suscitant de nouvelles commandes pour des suites de guerre électronique, des terminaux de liaison de données et des liaisons satellitaires à faible latence. Les directives de dissuasion élargie États-Unis-Japon de décembre 2024 institutionnalisent la planification conjointe des contingences, ce qui relève les normes d'interopérabilité et accélère l'acquisition d'équipements de communication chiffrés communs. Ces dynamiques élargissent le marché japonais de l'aérospatiale et de la défense en ouvrant des marges budgétaires pour l'acquisition et le soutien.

Expansion des programmes d'avions de combat et d'aviation de combat de nouvelle génération

Le GCAP a lancé une organisation gouvernementale trilatérale en décembre 2023 pour mettre en service un chasseur de sixième génération d'ici 2035, avec Mitsubishi Heavy Industries à la tête de la part de travaux nationale.[1]"Programme de chasseur GCAP," Financial Times, ft.com Les règles d'exportation révisées publiées en mars 2024 permettent la vente de l'appareil à des pays tiers, une mesure destinée à augmenter le volume de production et à réduire le coût unitaire. Les livraisons parallèles de F-35A et de F-35B se poursuivent, renforçant la dissuasion aérienne tout en atténuant les risques pesant sur le calendrier du GCAP. Cependant, les ressources en ingénierie sont sollicitées à l'extrême, les mêmes équipes jonglant entre l'assemblage final du F-35, les mises à niveau du F-2 et le prototypage précoce du F-3. Ce flux de travail alimente les commandes de sous-systèmes pour des capteurs avancés, des ailes en composite et des turboréacteurs de nouvelle génération, stimulant le marché japonais de l'aérospatiale et de la défense pendant la phase de développement et jusqu'à la production en série.

Reprise post-pandémique de la demande de MRO dans l'aviation commerciale

Japan Airlines et ANA Holdings ont passé des commandes combinées portant sur 154 avions gros-porteurs, d'une valeur supérieure à 20 milliards USD, en 2024-2025, signalant un regain de confiance dans la demande passagers et fret. Les hangars historiques qui avaient été réduits pendant la pandémie font désormais face à des arriérés de révision moteur de 12 mois, poussant les compagnies à développer leur capacité de maintenance nationale. En août 2024, JAL et Mitsubishi Heavy Industries ont signé un protocole d'accord visant à mettre en œuvre des analyses prédictives pour réduire de 20 % les retraits non programmés de moteurs.[2] "Extension de la portée du missile Type 12," Nikkei Asia, asia.nikkei.com Ces initiatives stimulent les revenus de MRO, augmentant ainsi la part des services à haute marge au sein du marché japonais de l'aérospatiale et de la défense.

Incitations gouvernementales au développement de missiles et de systèmes hypersoniques d'origine nationale

Mitsubishi Heavy Industries a reçu des contrats pour étendre la portée du missile surface-navire Type 12 au-delà de 1 000 kilomètres, avec des premières livraisons prévues entre les exercices 2024 et 2026. Des dotations budgétaires soutiennent également le Projectile plané à haute vélocité, pour lequel IHI fournit la propulsion par statoréacteur. Des financements dédiés et des processus d'acquisition simplifiés raccourcissent les délais ; cependant, les infrastructures d'essai nationales limitées nécessitent des partenariats avec des champs de tir alliés, ce qui ralentit les cycles d'itération. Néanmoins, les dépenses de programme élargissent les sous-secteurs des capteurs, de la propulsion et des systèmes de guidage au sein du marché japonais de l'aérospatiale et de la défense.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Politiques strictes de contrôle des exportations limitant l'échelle de production et l'expansion du marché | -0.4% | National, marchés d'exportation en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Pénuries de talents en fabrication avancée et goulets d'étranglement dans la chaîne d'approvisionnement | -0.5% | National | Moyen terme (2-4 ans) |

| Coûts croissants de cybersécurité et de conformité réglementaire pour les PME de défense | -0.3% | National | Court terme (≤ 2 ans) |

| Dépendance à la propriété intellectuelle étrangère et aux licences pour les plateformes de défense essentielles | -0.4% | National, liens avec les États-Unis et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Politiques strictes de contrôle des exportations limitant l'échelle de production et l'expansion du marché

Les règles d'exportation révisées permettent la vente de systèmes codéveloppés uniquement avec l'approbation unanime des partenaires, introduisant un risque de veto qui limite les séries de production et maintient les coûts unitaires élevés. Sans commandes étrangères, le programme F-3 ne pourrait construire que moins de 100 cellules, ce qui compromettrait les économies d'échelle. Les grands maîtres d'œuvre nationaux continuent de plaider pour une libéralisation supplémentaire, mais l'opinion publique reste prudente à l'égard des exportations d'armements, ce qui limite les perspectives à court terme pour le marché japonais de l'aérospatiale et de la défense.

Pénuries de talents en fabrication avancée et goulets d'étranglement dans la chaîne d'approvisionnement

L'âge moyen des ingénieurs chez les principaux maîtres d'œuvre approche 50 ans, tandis que les universités diplôment chaque année moins de spécialistes en aérospatiale.[3]"Défis liés aux licences de propriété intellectuelle dans l'industrie de la défense," Nikkei Asia, asia.nikkei.com La disponibilité des semi-conducteurs reste tendue, retardant l'intégration avionique, et les chaînes d'approvisionnement en aimants aux terres rares demeurent vulnérables aux chocs géopolitiques. Ces contraintes accroissent le risque programmatique et tempèrent la croissance potentielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : la défense ancre les revenus, l'aérospatiale accélère

La défense a représenté 63,32 % du chiffre d'affaires 2025, reflétant les acquisitions soutenues de missiles Type 12, de F-35 et de frégates, tandis que l'aérospatiale devrait croître à un TCAC de 5,52 % jusqu'en 2032. Le marché japonais de l'aérospatiale et de la défense s'appuie sur la défense pour son volume, mais se tourne vers l'aviation commerciale pour sa dynamique. Japan Airlines et ANA Holdings ont ajouté 154 gros-porteurs en 2024-2025, poussant les fournisseurs de moteurs et de trains d'atterrissage à pleine capacité. Parallèlement, le chasseur GCAP injecte une part de travaux à haute technologie, et les systèmes sans pilote gagnent en priorité budgétaire pour la défense insulaire.

La reprise commerciale attire également le trafic de maintenance mondial vers les hangars nationaux, renforçant les revenus de services. Le mandat gouvernemental selon lequel 60 % de la valeur des contrats de défense doit revenir à des fournisseurs locaux soutient les petites entreprises d'électronique et de composites ; cependant, le plafond sur les volumes d'exportation freine la croissance globale du secteur. Une libéralisation continue et des transferts de technologie en temps opportun détermineront si l'aérospatiale atteint la parité avec la défense sur le marché japonais de l'aérospatiale et de la défense au début des années 2030.

Par plateforme : la domination aérienne stimule la croissance à double usage

Les plateformes aériennes ont généré 34,21 % du chiffre d'affaires 2025 et devraient progresser à un TCAC de 5,31 %, les positionnant au cœur de l'expansion future. Les programmes à voilure fixe englobent les avions commerciaux à fuselage étroit, les chasseurs F-35 et les avions de patrouille P-1. La production à voilure tournante reste modeste mais stable, tandis que les systèmes aériens sans pilote reçoivent des allocations record d'une valeur de 50 milliards JPY (320 millions USD) pour l'exercice 2025. La taille du marché japonais de l'aérospatiale et de la défense pour les actifs aériens sans pilote devrait s'élargir une fois que les modules d'avionique et d'autonomie du GCAP auront atteint leur maturité.

Les systèmes terrestres mettent l'accent sur les véhicules à roues 8×8 et les obusiers de 155 mm optimisés pour les manœuvres insulaires, tandis que les plateformes navales ciblent les frégates et les sous-marins équipés de batteries lithium-ion pour des patrouilles silencieuses prolongées. Les trois domaines convergent sur la fusion de capteurs, la guerre électronique et les liaisons de données sécurisées, favorisant une commonalité des composants inter-domaines qui réduit les coûts de soutien et renforce le marché japonais de l'aérospatiale et de la défense.

Par type de service : la montée en puissance du MRO dépasse la fabrication

La fabrication a représenté 75,89 % du chiffre d'affaires des services en 2025 ; cependant, le MRO devrait la dépasser avec un TCAC de 7,06 % à mesure que la flotte s'agrandit et vieillit. Les compagnies adoptent des jumeaux numériques pour prédire la fatigue des pièces, et un plan de soutien bilatéral pourrait ajouter des travaux sur des destroyers de la marine américaine d'une valeur pouvant atteindre 1 milliard USD par an d'ici 2028. La part de marché du MRO au sein du marché japonais de l'aérospatiale et de la défense devrait augmenter à mesure que de nouveaux hangars ouvrent à Nagoya et à Kobe.

La fabrication bénéficie toujours d'un carnet de commandes solide, porté par l'assemblage final du F-35, les frégates de classe Mogami et les missiles Type 12 ; cependant, les petites séries de production élèvent les coûts unitaires. Les exportations du GCAP, si elles se concrétisent, pourraient fournir l'échelle nécessaire à une tarification compétitive et maintenir les lignes d'assemblage en activité au-delà de 2035. Dans l'intervalle, les revenus de services réduisent l'écart et diversifient les flux de trésorerie au sein du marché japonais de l'aérospatiale et de la défense.

Par composant : la guerre électronique monte en puissance tandis que les cellules arrivent à maturité

Les cellules et structures ont représenté 24,41 % du chiffre d'affaires 2025, tandis que la guerre électronique et les capteurs devraient afficher les perspectives de croissance les plus élevées avec un TCAC de 6,12 %. Mitsubishi Electric a exporté son radar AESA FPS-3ME aux Philippines en mars 2024, marquant la première exportation de radar du Japon dans le cadre des règles de transfert assouplies. Northrop Grumman et Mitsubishi Electric ont signé en juillet 2024 un accord pour codévelopper des suites de guerre électronique et des véhicules sous-marins sans pilote (UUV), associant l'expertise algorithmique américaine à la précision manufacturière japonaise.

Les travaux de propulsion progressent sur le moteur XF9-1 d'IHI, qui a atteint des rapports poussée/poids supérieurs à 15:1 lors d'essais sur banc. Le fournisseur de composites Toray a reçu un prix fournisseur en avril 2024 pour sa fibre de carbone T1100G, qui permet des économies de masse de 15 à 20 % dans la cellule. Cette combinaison de composants positionne le Japon pour capter de la valeur à partir des matériaux avancés, même si la demande traditionnelle de cellules se stabilise, élargissant ainsi le niveau haute technologie du marché japonais de l'aérospatiale et de la défense.

Analyse géographique

La géographie insulaire du Japon et sa proximité avec la Chine et la Corée du Nord façonnent les priorités d'acquisition, soutenant un TCAC de 5,06 % jusqu'en 2032. La stratégie des îles Nansei du sud-ouest finance des batteries de missiles mobiles, des sous-marins à batteries lithium-ion et des actifs de surveillance sans pilote pour dissuader les menaces amphibies. Le véhicule de combat de manœuvre Type 16 est transportable par avion à bord des C-2, et les missiles Type 12 à longue portée atteignent 1 000 kilomètres, étendant la couverture de dissuasion. Le renseignement spatial accroît la réactivité, tandis que les mises à niveau Link 16 assurent la continuité des données entre les services, renforçant la croissance du marché japonais de l'aérospatiale et de la défense.

Le tourisme entrant a dépassé 30 millions de visiteurs en 2024, propulsant l'expansion de la flotte commerciale et sollicitant les installations de révision moteur. Les collaborations en maintenance prédictive entre compagnies aériennes et maîtres d'œuvre visent à réduire les immobilisations d'aéronefs, à développer les réseaux de services nationaux et à créer des emplois à Nagoya et à Tokyo. L'intérêt de la marine américaine pour l'installation d'un centre de maintenance de destroyers dans les chantiers navals japonais augmenterait la demande industrielle, sous réserve d'accords de responsabilité et d'habilitations de sécurité. Ces développements élargissent les pôles régionaux de MRO au sein du marché japonais de l'aérospatiale et de la défense.

La politique reste une variable critique. Les révisions du contrôle des exportations ouvrent des perspectives d'exportation pour le GCAP, mais nécessitent l'approbation unanime des partenaires, limitant les perspectives à court terme. La loi sur la promotion de la sécurité économique alourdit les charges de conformité pour les petits fournisseurs, consolidant la base de fournisseurs et orientant les achats vers des entreprises de niveau intermédiaire accréditées. L'équilibre entre autonomie et besoins d'alliance définit la trajectoire de l'intégration future des plateformes et façonne la demande régionale au sein du marché japonais de l'aérospatiale et de la défense.

Paysage concurrentiel

La concentration du marché reste modérée. Mitsubishi Heavy Industries, Ltd., Kawasaki Heavy Industries, Ltd. et Subaru Corporation dominent les travaux sur les cellules et la propulsion, mais s'appuient sur Lockheed Martin Corporation, The Boeing Company, BAE Systems plc et Northrop Grumman Corporation pour l'autorité de conception sur les programmes de premier plan. Les règles d'exportation révisées visent à amortir les coûts unitaires par des ventes à des pays tiers, bien que les approbations de transfert de technologie américaines régissent toujours l'exportation des logiciels critiques, des revêtements et des matériaux de moteur.

Les acteurs de second rang, tels que NEC Corporation, Fujitsu, Hitachi et Toshiba, s'appuient sur leurs atouts en électronique commerciale pour fournir des terminaux de liaison de données et des solutions de cybersécurité. Les coentreprises comblent les lacunes technologiques : le pacte Northrop–Mitsubishi Electric de juillet 2024 cible des gammes de produits de guerre électronique partagées pour les clients d'Asie du Sud-Est, et le prix décerné à Toray la positionne comme leader en matériaux composites. Parallèlement, l'initiative de soutien États-Unis-Japon présente de nouvelles opportunités de revenus pour les opérateurs de chantiers navals, renforçant ainsi les capacités de services au sein du marché japonais de l'aérospatiale et de la défense.

Les opportunités inexploitées se situent dans les systèmes autonomes, les capteurs avancés et les réseaux spatiaux. Les fournisseurs nationaux sont en retard par rapport aux concurrents étrangers en matière d'algorithmes d'autonomie et de guerre électronique cognitive, créant des possibilités d'accords de licence. Les entreprises qui intégreront l'imagerie satellitaire, les données d'ordre de bataille électronique et le suivi de missiles dans une chaîne d'engagement transparente capteront une valeur disproportionnée dans le segment de la guerre électronique et des capteurs, le plus dynamique du marché japonais de l'aérospatiale et de la défense.

Leaders du secteur japonais de l'aérospatiale et de la défense

Mitsubishi Heavy Industries, Ltd.

Kawasaki Heavy Industries, Ltd.

ShinMaywa Industries, Ltd.

Toshiba Corporation

IHI AEROSPACE Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Kongsberg Defence & Aerospace a signé un cinquième contrat de suivi avec le Japon pour fournir le missile Joint Strike Missile (JSM) destiné à sa flotte d'avions de combat F-35A.

- Avril 2025 : Le Japon a attribué à Mitsubishi Heavy Industries un contrat de 216 millions USD pour développer des missiles avancés de précision à longue portée, soutenant son programme de modernisation militaire visant à répondre aux défis croissants de sécurité régionale en Asie de l'Est.

- Juillet 2024 : Japan Airlines a signé une commande ferme auprès d'Airbus SE portant sur 20 avions gros-porteurs A350-900 et 11 avions monocouloir A321neo.

Périmètre du rapport sur le marché japonais de l'aérospatiale et de la défense

L'étude examine le budget national de défense du Japon, son environnement réglementaire d'acquisition de défense et les capacités de production des acteurs du marché dans le pays, fournissant une base plus large pour évaluer les tendances passées et futures des politiques et capacités de défense japonaises. L'étude intègre des évaluations fondées sur les données pour offrir des perspectives et des opportunités critiques dans le secteur japonais de l'aérospatiale et de la défense.

Le marché japonais de l'aérospatiale et de la défense est segmenté selon le secteur, la plateforme, le type de service et le composant. Par secteur, le marché est segmenté en aérospatiale et défense. Par plateforme, le marché est classé en aérien, terrestre et naval. Par type de service, le marché est segmenté en fabrication et maintenance, réparation et révision (MRO). Par composant, le marché est segmenté en cellules et structures, systèmes de propulsion et moteurs, électronique et systèmes de mission, matériaux composites et fibre de carbone, et guerre électronique (GE) et capteurs. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aérospatiale | Aérospatiale civile |

| Aérospatiale militaire | |

| Défense | Systèmes terrestres |

| Systèmes navals | |

| Systèmes de combat aérien |

| Aérien | Aéronefs à voilure fixe |

| Aéronefs à voilure tournante | |

| Systèmes aériens sans pilote | |

| Terrestre | Véhicules blindés |

| Artillerie et systèmes de missiles | |

| Systèmes du combattant et électronique | |

| Naval | Bâtiments de combat de surface |

| Sous-marins | |

| Aviation navale | |

| Spatial | Satellites de navigation |

| Satellites d'observation de la Terre et de télédétection | |

| Satellites de recherche scientifique et astronomique | |

| Satellites de communication |

| Fabrication |

| Maintenance, réparation et révision (MRO) |

| Cellules et structures |

| Systèmes de propulsion et moteurs |

| Électronique et systèmes de mission |

| Matériaux composites et fibre de carbone |

| Guerre électronique (GE) et capteurs |

| Par secteur | Aérospatiale | Aérospatiale civile |

| Aérospatiale militaire | ||

| Défense | Systèmes terrestres | |

| Systèmes navals | ||

| Systèmes de combat aérien | ||

| Par plateforme | Aérien | Aéronefs à voilure fixe |

| Aéronefs à voilure tournante | ||

| Systèmes aériens sans pilote | ||

| Terrestre | Véhicules blindés | |

| Artillerie et systèmes de missiles | ||

| Systèmes du combattant et électronique | ||

| Naval | Bâtiments de combat de surface | |

| Sous-marins | ||

| Aviation navale | ||

| Spatial | Satellites de navigation | |

| Satellites d'observation de la Terre et de télédétection | ||

| Satellites de recherche scientifique et astronomique | ||

| Satellites de communication | ||

| Par type de service | Fabrication | |

| Maintenance, réparation et révision (MRO) | ||

| Par composant | Cellules et structures | |

| Systèmes de propulsion et moteurs | ||

| Électronique et systèmes de mission | ||

| Matériaux composites et fibre de carbone | ||

| Guerre électronique (GE) et capteurs | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation du marché japonais de l'aérospatiale et de la défense en 2026 ?

La taille du marché japonais de l'aérospatiale et de la défense est de 71,26 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2032 ?

Il devrait se développer à un TCAC de 5,06 %, atteignant 95,84 milliards USD d'ici 2032.

Quel segment affiche le taux de croissance le plus élevé ?

La maintenance, la réparation et la révision (MRO) devrait croître à un TCAC de 7,06 % jusqu'en 2032, dépassant la fabrication.

Quelle part la défense a-t-elle représentée en 2025 ?

La défense a représenté 63,32 % du chiffre d'affaires sectoriel en 2025.

Quelle catégorie de composants progresse le plus rapidement ?

La guerre électronique et les capteurs croissent à un TCAC de 6,12 % jusqu'en 2032.

Combien d'avions gros-porteurs les compagnies aériennes japonaises ont-elles commandé récemment ?

Japan Airlines et ANA Holdings ont commandé un total combiné de 154 avions gros-porteurs en 2024-2025.

Dernière mise à jour de la page le: