Taille et part du marché de la défense en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 17.16 Milliards de dollars |

| Taille du Marché (2026) | 18.42 Milliards de dollars |

| Taille du Marché (2031) | 23.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

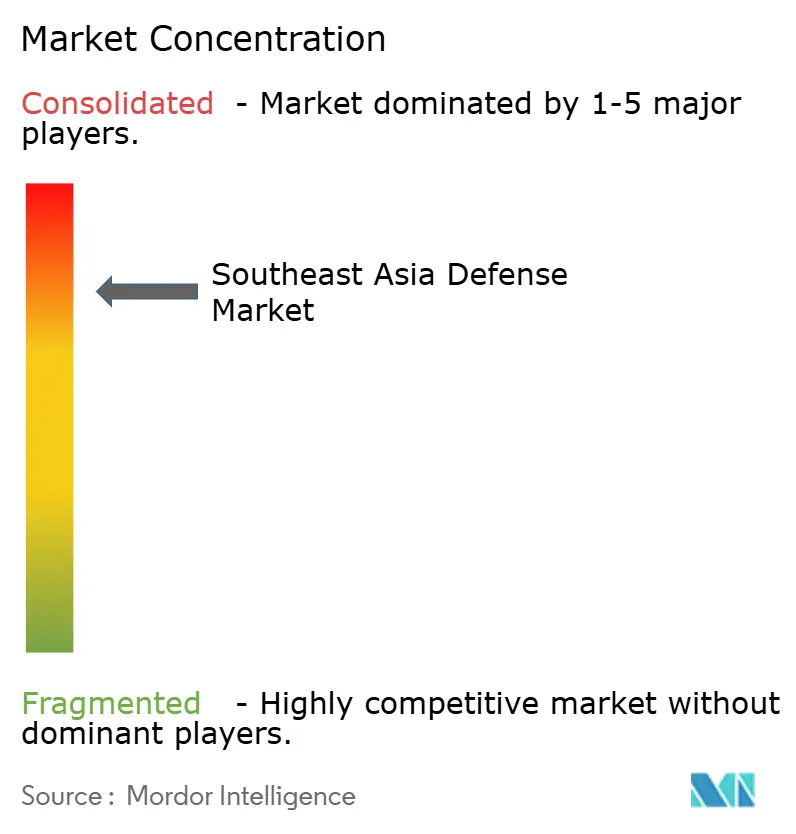

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la défense en Asie du Sud-Est par Mordor Intelligence

La taille du marché de la défense en Asie du Sud-Est devrait croître de 17,16 milliards USD en 2025 à 18,42 milliards USD en 2026 et est prévue pour atteindre 23,02 milliards USD d'ici 2031, à un TCAC de 4,56 % sur la période 2026-2031. Alors que la coercition territoriale en mer de Chine méridionale se heurte aux pressions budgétaires, poussant les capitales vers une modernisation sélective, cette croissance devrait se poursuivre. L'escalade des incidents en zone grise, les initiatives d'approvisionnement conjoint et l'élargissement des clauses de transfert de technologie reconfigurent les priorités d'acquisition, orientant les budgets vers les actifs centrés sur les réseaux, les munitions rôdeuses et les systèmes de défense aérienne intégrés. Les grands acteurs occidentaux dominent encore les attributions de plateformes phares, mais les fournisseurs sud-coréens, israéliens et turcs érodent leur avance en promettant des délais de livraison plus rapides et des compensations industrielles plus profondes. Dans le même temps, les mandats de capacité souveraine commencent à réorienter les dépenses d'approvisionnement vers les chantiers navals et les lignes d'assemblage locaux, signalant un glissement mesuré mais persistant loin de la dépendance aux systèmes importés. Dans l'ensemble, le marché de la défense en Asie du Sud-Est évolue des mises à niveau opportunistes de flottes vers une planification à long terme de la structure des forces qui intègre la dissuasion externe avec des multiplicateurs économiques domestiques.

Principaux enseignements du rapport

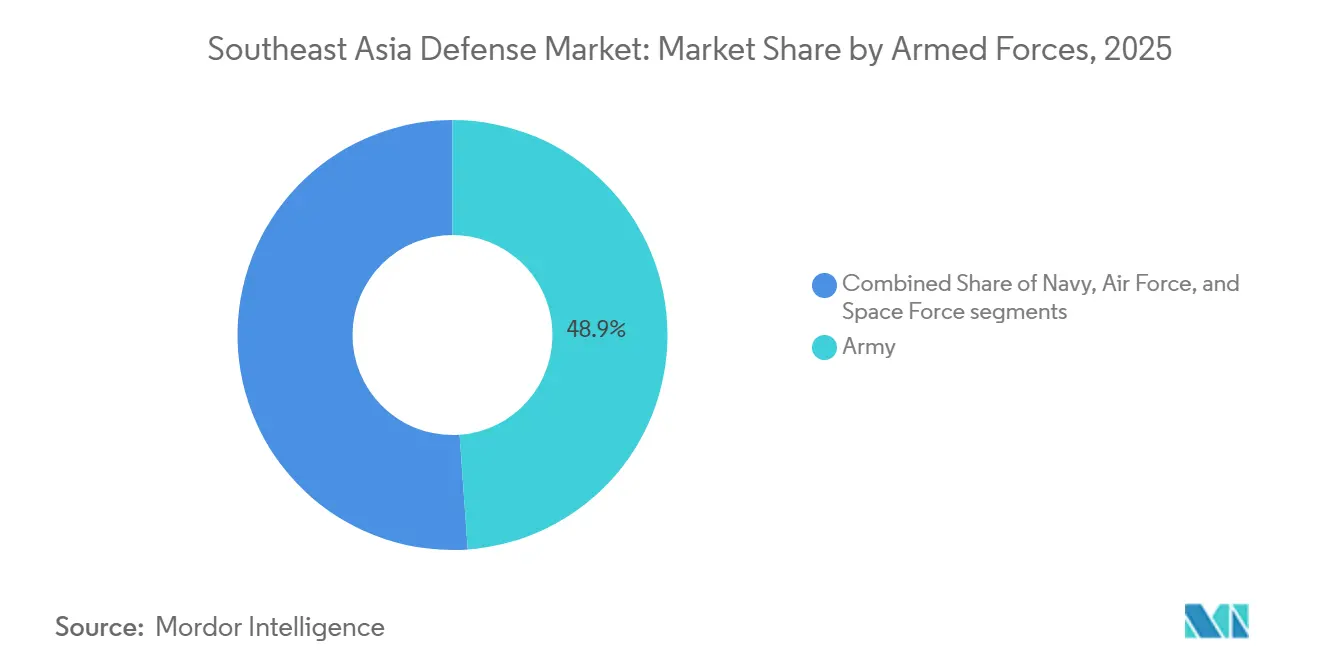

- Par forces armées, l'armée de terre a dominé avec 48,87 % de la part du marché de la défense en Asie du Sud-Est en 2025, tandis que l'armée de l'air devrait se développer à un TCAC de 5,29 % jusqu'en 2031.

- Par type, les véhicules représentaient 42,87 % du marché de la défense en Asie du Sud-Est en 2025 ; les systèmes sans pilote devraient connaître la croissance la plus rapide, à un TCAC de 6,22 %, jusqu'en 2031.

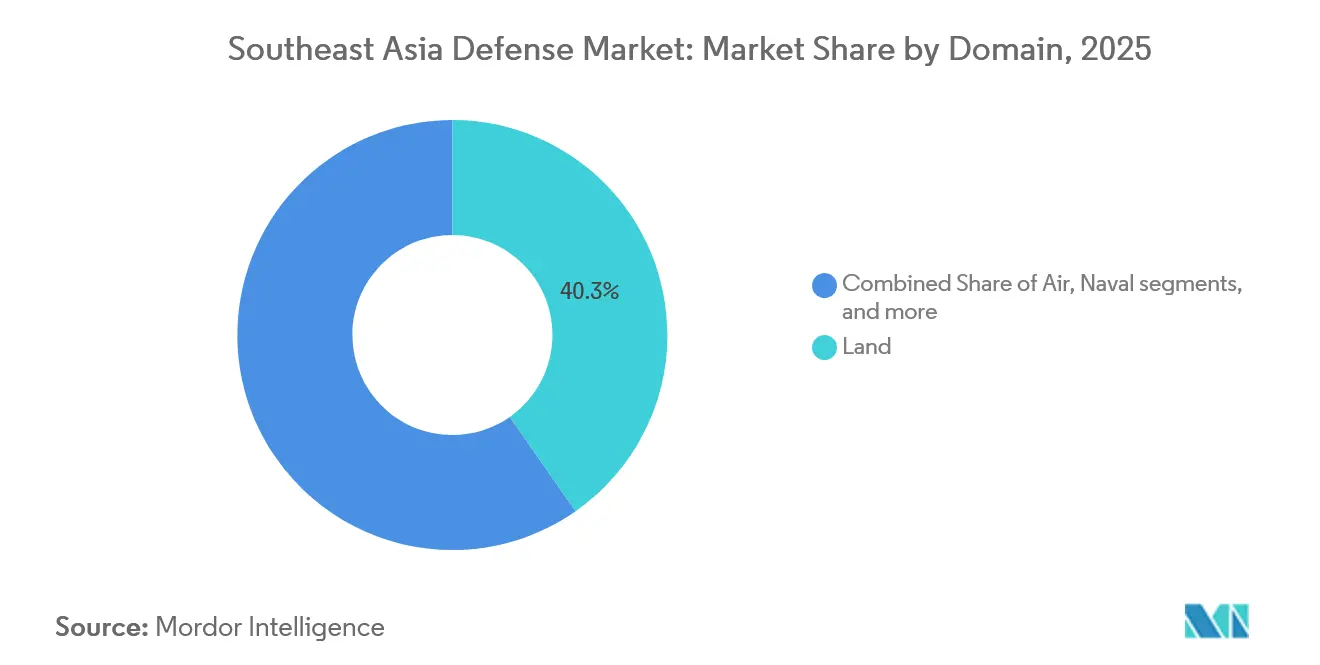

- Par domaine, le segment terrestre a capté 40,29 % des dépenses en 2025, tandis que le domaine aérien devrait progresser à un TCAC de 4,95 %, soutenu par l'approvisionnement en chasseurs multirôles et en drones.

- Par nature d'approvisionnement, l'approvisionnement étranger représentait encore 53,87 % des dépenses en 2025, mais la production indigène s'accélérera à un TCAC de 5,12 % jusqu'en 2031 à mesure que les clauses de transfert de technologie s'élargissent.

- Par géographie, l'Indonésie représentait 36,78 % des dépenses régionales en 2025, tandis que les Philippines enregistreront la croissance la plus rapide à un TCAC de 4,87 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la défense en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des différends territoriaux en mer de Chine méridionale | +1.20% | Philippines, Vietnam, Indonésie, Malaisie | Moyen terme (2-4 ans) |

| Modernisation des budgets de défense de l'ASEAN | +0.90% | Indonésie, Singapour, Thaïlande, Vietnam | Long terme (≥ 4 ans) |

| Évolution vers la guerre centrée sur les réseaux et l'approvisionnement en C4ISR | +0.70% | Singapour, Malaisie, Thaïlande, Indonésie | Moyen terme (2-4 ans) |

| Besoins croissants en matière de lutte contre le terrorisme et de sécurité maritime | +0.60% | Philippines, Indonésie, Malaisie, Thaïlande | Court terme (≤ 2 ans) |

| Incitations aux capacités industrielles de défense indigènes | +0.50% | Philippines, Indonésie, Malaisie, Thaïlande | Long terme (≥ 4 ans) |

| Initiatives régionales d'approvisionnement conjoint et d'interopérabilité | +0.30% | ASEAN dans son ensemble (notamment Singapour, Malaisie, Thaïlande) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des différends territoriaux en mer de Chine méridionale

L'expansion des patrouilles des garde-côtes chinois a réduit le cycle d'approvisionnement d'une décennie à seulement 18 mois, les États en première ligne privilégiant les missiles, les drones de patrouille maritime et les chasseurs multirôles qui imposent un coût sans escalader vers un conflit ouvert.[1]Reuters Staff, "Les Philippines affirment que les garde-côtes chinois ont tiré des canons à eau sur leurs bateaux," reuters.com Les garde-côtes philippins ont enregistré 187 épisodes d'interférence chinoise en 2024, soit une augmentation de 34 % par rapport à 2023, incitant Manille à accélérer l'acquisition de batteries côtières BrahMos et de drones Hermes 900. Le Vietnam a discrètement élargi son inventaire de sous-marins de classe Kilo, tandis que l'Indonésie a accéléré la livraison de 42 chasseurs Rafale pour patrouiller la mer de Natuna. Les réallocations budgétaires déplacent les fonds des blindés traditionnels vers les capacités ISR, d'interdiction d'accès et de frappe à longue portée, ancrant le marché de la défense en Asie du Sud-Est à ceux qui dissuadent les incursions en zone grise. Par conséquent, le dialogue sur l'approvisionnement commence désormais par la fusion de capteurs, l'engagement de précision et l'interopérabilité, reléguant les décomptes traditionnels de plateformes au second plan.

Modernisation des budgets de défense de l'ASEAN

Les allocations de défense au sein de l'ASEAN ont augmenté de 7,5 % pour atteindre 54,9 milliards USD en 2024, dépassant la croissance mondiale et signalant un engagement politique soutenu malgré les vents contraires macroéconomiques et budgétaires.[2]SIPRI, "Base de données sur les dépenses militaires 2024," sipri.org L'Indonésie seule dépense 20,3 milliards USD annuellement dans le cadre de son plan de Force Essentielle Minimale, qui vise à acquérir 8 sous-marins, 12 frégates et 144 chasseurs d'ici 2029. Singapour, avec la facture de défense par habitant la plus élevée de la région, intègre des F-35B, des missiles Aster 30 et des engins de surface autonomes dans un bouclier multicouche homogène. La Thaïlande réoriente un budget stable de 227 milliards THB (6,5 milliards USD) vers l'artillerie à réseau activé et les systèmes anti-drones. Dans le même temps, les Philippines ont adopté une clause de réinvestissement en R&D de 5 % pour amorcer leur base industrielle de défense naissante. Ces évolutions soulignent comment la modernisation chevauche désormais l'ambition capacitaire et le multiplicateur économique, intégrant des incitations à l'industrie domestique dans chaque commande significative.

Évolution vers la guerre centrée sur les réseaux et l'approvisionnement en C4ISR

L'architecture de commandement et de contrôle basée sur la connaissance intégrée (IKC2) de Singapour, en service depuis 2024, comprime la boucle capteur-tireur à 90 secondes et est devenue la référence régionale pour l'intégration des forces interarmées.[3]ST Engineering, "Rapport annuel 2024," stengg.com La capacité d'opérations centrées sur les réseaux de la Malaisie reflète ce concept en reliant les FA-50, les sous-marins Scorpène et les patrouilleurs de classe Kedah via Link 16, réduisant les cycles d'engagement des cibles à moins de 4 minutes. Le contrat Saab de 340 millions USD de la Thaïlande intègre les chasseurs Gripen E dans les batteries SAM terrestres, tandis que l'Indonésie investit dans un satellite militaire exclusif pour combler les lacunes de connectivité archipelagique. Les fournisseurs non traditionnels, notamment Israel Aerospace Industries, capitalisent sur cette opportunité, déplaçant les anciennes suites radar américaines par des capteurs multimissions clés en main qui regroupent des fonctions d'attaque électronique. En conséquence, le C4ISR représente désormais près d'un cinquième des budgets de nouveaux programmes sur le marché de la défense en Asie du Sud-Est, et la disponibilité à l'intégration éclipse le coût unitaire comme critère d'attribution décisif.

Besoins croissants en matière de lutte contre le terrorisme et de sécurité maritime

Malgré un pivot vers la défense extérieure, le terrorisme et la piraterie continuent de mobiliser des ressources. L'attentat de Jolo en 2024 a poussé Manille à acquérir 120 MRAP et six hélicoptères AW109 pour une réponse rapide à Mindanao. L'Indonésie a enregistré une hausse de 22 % de la piraterie dans le détroit de Malacca, déclenchant des commandes de huit vedettes rapides équipées de caméras thermiques et de canons stabilisés. Le commandement de sécurité de Sabah oriental de la Malaisie représente désormais 18 % du budget des opérations de la Marine royale malaisienne, maintenant 18 patrouilleurs hauturiers et une douzaine de drones pour intercepter les militants d'Abu Sayyaf. Les menaces persistantes de faible intensité restent donc un moteur parallèle qui canalise les financements vers l'ISR, le transport protégé et les feux de précision, même lorsque les nations se réorientent vers la dissuasion conventionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pressions budgétaires contraignant les dépenses de défense | -0.80% | Thaïlande, Malaisie, Philippines | Court terme (≤ 2 ans) |

| Dépendance à la technologie étrangère et retards associés | -0.60% | Vietnam, Indonésie, Malaisie, Thaïlande | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement affectant les composants critiques | -0.40% | Singapour, Indonésie, Malaisie | Moyen terme (2-4 ans) |

| Paralysie des approvisionnements due à la compétition sino-américaine | -0.30% | Vietnam, Malaisie, Thaïlande, Philippines | Court à moyen terme (≤ 4 ans) |

| Source: Mordor Intelligence | |||

Pressions budgétaires contraignant les dépenses de défense

La faiblesse des recettes liées au tourisme a maintenu le budget 2025 de la Thaïlande stable à 227 milliards THB (7,31 milliards USD), forçant l'armée de terre à reporter une deuxième tranche de chars VT-4 et à suspendre les négociations sur les sous-marins avec la Chine. Le programme de navire de combat littoral MYR 9 milliards (2,31 milliards USD) de la Malaisie accuse cinq ans de retard après que des enquêtes pour corruption ont gelé les paiements, ne laissant que quatre frégates opérationnelles pour couvrir un littoral de 4 675 km. Les Philippines ont manqué leurs objectifs de décaissement 2025 de 18 % alors que le service de la dette a absorbé 9,3 % du PIB, étalant les paiements BrahMos sur trois exercices budgétaires. Le plan de l'Indonésie suppose une croissance annuelle de 5 %, mais les allocations 2025 n'ont augmenté que de 3,2 %, repoussant les projets de frégates et de chars dans la fenêtre 2027-2029. Ces contraintes de financement réduisent les appétits d'approvisionnement à court terme et pourraient amputer d'environ 1 point de pourcentage la trajectoire de croissance quinquennale du marché de la défense en Asie du Sud-Est.

Dépendance à la technologie étrangère et retards associés

Les pénuries de semi-conducteurs ont repoussé la mise en service du premier sous-marin Type 218SG de Singapour du deuxième trimestre 2025 au quatrième trimestre 2026, soulignant comment la fragilité de la chaîne d'approvisionnement peut faire dérailler même les programmes bien financés. Le projet Scorpène de l'Indonésie démontre que les 40 % de contenu local promis restent aspirationnels, car PT PAL ne dispose pas de la capacité d'usiner des coques sous pression, contraignant la France à expédier des modules préfabriqués. Les FA-50 de la Malaisie fournis par KAI ont été livrés sans cryptos Link 16 en raison de licences d'exportation américaines retardées de 18 mois, et la démarche du Vietnam pour des F-16 reste en suspens alors que Washington pèse les implications du remplacement du matériel russe. Ces goulots d'étranglement amplifient le risque de calendrier, gonflent les coûts de maintien en condition opérationnelle et tempèrent les fondamentaux de demande par ailleurs solides qui sous-tendent le marché de la défense en Asie du Sud-Est.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forces armées : la puissance aérienne progresse à mesure que les menaces maritimes s'intensifient

Le segment de l'armée de l'air devrait croître à un TCAC de 5,29 %, porté par l'approvisionnement rapide en chasseurs multirôles, en aéronefs de patrouille maritime et en réseaux de défense aérienne intégrés. Le lot de huit F-35B de Singapour, les 42 Rafales de l'Indonésie et les FA-50 de la Malaisie représentent collectivement plus de 8 milliards USD d'engagements à court terme, témoignant de la primauté du domaine aérien. En revanche, l'armée de terre détenait 48,87 % des dépenses de 2025, mais les programmes de blindés lourds plafonnent à mesure que les capitales privilégient les véhicules à réaction rapide et à réseau activé tels que les Strykers et les MRAP. La part d'environ 28 % de la marine est protégée par des pipelines de sous-marins et de frégates qui incluent désormais des dispositions de participation locale.

L'élan de croissance dans la filière de l'armée de l'air est ancré dans des scénarios d'espace aérien contesté au-dessus de la mer de Chine méridionale, stimulant la demande de radars AESA, de missiles à longue portée hors visuel et de connectivité Link 16. La Thaïlande négocie six chasseurs Gripen E supplémentaires pouvant s'intégrer dans les réseaux C2 dirigés par Saab, tandis que les Philippines évaluent le Gripen E face au F-16V pour un besoin de 12 appareils axé sur les capacités de frappe anti-navires. La taille du marché de la défense en Asie du Sud-Est pour les actifs de l'armée de l'air devrait atteindre 9,1 milliards USD d'ici 2031, marquant une augmentation significative qui modifiera davantage les équilibres de puissance régionaux.

Par type : montée en puissance des systèmes sans pilote portée par la demande en ISR et en munitions rôdeuses

En 2025, les véhicules représentaient 42,87 % des dépenses. Cependant, avec le ralentissement des cycles de renouvellement des blindés et un glissement vers une mobilité protégée plus légère, la croissance devrait se stabiliser. Les systèmes sans pilote, en revanche, se développeront à un TCAC de 6,22 %, devenant le principal gagnant au sein du marché de la défense en Asie du Sud-Est. Les douze Hermes 900 pour les Philippines, les six drones Anka-S pour la Malaisie et la prochaine série de production Elang Hitam en Indonésie illustrent comment les gouvernements adoptent les drones pour patrouiller de vastes zones maritimes sans risquer leurs équipages.

Les allocations C4ISR et guerre électronique représentent désormais 18 % des dépenses et devraient augmenter à mesure que la fusion de données interarmées devient une pratique standard. Les armes et munitions oscillent autour de 15 % mais augmenteront une fois que les Philippines et le Vietnam auront arrêté leurs options de missiles surface-surface. La formation et la protection du personnel représentent environ 8 %, mais des suites de simulation immersive liées à des nœuds d'apprentissage à distance pourraient débloquer une nouvelle demande. Les systèmes spatiaux et cybernétiques restent embryonnaires mais sont de plus en plus intégrés dans les offres centrées sur les réseaux, leur assurant une part croissante du marché de la défense en Asie du Sud-Est sur le long terme.

Par domaine : renforcement du domaine aérien, modération du domaine terrestre

Le domaine terrestre a capté 40,29 % des financements de 2025, grâce aux blindés et à l'artillerie traditionnels ; cependant, sa part s'érodera à mesure que les budgets se déplacent vers le déni aérien et la guerre sous-marine. Les programmes de chasseurs à coût élevé, les plateformes ISR et les réseaux SAM multicouches alimentent le TCAC projeté de 4,95 % du domaine aérien. Les allocations navales, environ 32 % aujourd'hui, progresseront marginalement dans le sillage des sous-marins Scorpène de l'Indonésie et des constructions de frégates de rattrapage de la Malaisie.

L'espace reste en dessous de 2 %, un chiffre susceptible de doubler une fois que l'Indonésie lancera son satellite militaire en 2027, tandis que les investissements cybernétiques et électromagnétiques approchent 4 % à mesure que les capitales se couvrent contre les menaces de guerre électronique. La taille du marché de la défense en Asie du Sud-Est liée au domaine aérien devrait dépasser 10 milliards USD d'ici 2031, éclipsant le domaine terrestre à mi-décennie si les tendances de commandes actuelles persistent.

Par nature d'approvisionnement : accélération de la production indigène sous l'effet des mandats de souveraineté

L'approvisionnement étranger représente encore 53,87 % des dépenses, principalement pour les sous-marins, les chasseurs et les missiles complexes. Pourtant, la production indigène devrait se développer à un rythme annuel de 5,12 % à mesure que les quotas de contenu se resserrent. PT Pindad en Indonésie, Mildef en Malaisie et l'usine de munitions de Lopburi en Thaïlande symbolisent collectivement une détermination régionale à ancrer la valeur localement. La législation philippine qui canalise 5 % de chaque contrat vers la recherche et le développement domestiques fait déjà germer de nouveaux prototypes de drones et de véhicules blindés.

L'économie du maintien en condition opérationnelle amplifie ce glissement : Singapore Technologies Engineering Ltd. capture une part de 40 % du marché de la maintenance, réparation et révision en offrant une certification multi-OEM sous un même toit, réduisant les délais d'exécution de 30 % par rapport à l'expédition des cellules en Europe ou aux États-Unis. À mesure que ces écosystèmes mûrissent, le marché de la défense en Asie du Sud-Est devrait voir le ratio d'approvisionnement étranger évoluer vers la parité avec le contenu produit localement peu après 2030.

Analyse géographique

L'allocation de 6,8 milliards USD de l'Indonésie en 2025 confirme sa domination ; cependant, seule une croissance budgétaire soutenue de 3 à 4 % permettra de suivre le rythme de son théâtre opérationnel de 17 000 îles. Le plan de Force Essentielle Minimale de Jakarta prévoit 42 Rafales, 6 Scorpènes et 8 frégates FREMM ; les exigences de contenu local créent un réseau robuste de fournisseurs de second rang qui soutiendra tout, de l'assemblage des coques sous pression aux logiciels de systèmes de mission. Malgré son leadership en valeur absolue, les délais de livraison et les frictions liées au transfert de technologie pourraient tempérer la contribution de l'Indonésie au marché collectif de la défense en Asie du Sud-Est au cours des cinq prochaines années.

Les Philippines, qui progressent à partir d'une base plus modeste, s'efforcent de déployer des actifs de dissuasion crédibles avant 2030. Les contrats attribués depuis 2024 dépassent déjà 2,1 milliards USD et comprennent des batteries BrahMos, des drones Hermes 900 et deux frégates construites par Hyundai. Le TCAC de 4,87 % du programme révisé de modernisation des Forces armées des Philippines garantit que Luzon et Palawan accueilleront de nouveaux régiments de missiles, tandis que la base aérienne de Clark se prépare à accueillir 12 chasseurs multirôles. Si l'exécution est à la hauteur des ambitions, Manille ajoutera près de 2 milliards USD à la taille du marché de la défense en Asie du Sud-Est d'ici 2031, dépassant tous ses voisins en termes de pourcentage.

L'armée de Singapour reste l'avant-garde technologique de la région. La première paire de F-35B est arrivée en 2026, rejoignant les sous-marins Type 218SG, les drones Heron 1 et l'épine dorsale IKC2 pour assurer des feux interarmées en temps réel. Avec des dépenses de défense protégées par un consensus bipartisan, Singapour continuera d'investir dans la cyberdéfense, l'ISR spatial et les engins de surface autonomes. Bien que modeste en termes de dollars, son rôle de laboratoire signifie que les systèmes d'abord éprouvés ici migrent souvent vers des flottes ASEAN plus larges, multipliant indirectement son impact sur le marché de la défense en Asie du Sud-Est.

Paysage concurrentiel

Les grands acteurs occidentaux, notamment Lockheed Martin Corporation, Airbus SE, The Boeing Company, Singapore Technologies Engineering Ltd et Thales Group, continuent de remporter les contrats de plateformes les plus visibles. Cependant, les acheteurs régionaux évaluent désormais les offres à travers le triple prisme de la rapidité de livraison, de la flexibilité de financement et de la profondeur du transfert de technologie. Les délais des ventes militaires étrangères américaines dépassent souvent trois ans, créant des opportunités pour KAI et Hanwha de Corée du Sud, ainsi que pour Israel Aerospace Industries, de sécuriser des commandes avec des cycles de livraison de 15 à 24 mois. Les entreprises russes perdent du terrain en raison des pénuries de pièces détachées causées par les sanctions.

Singapore Technologies Engineering Ltd. tire parti de sa proximité et de ses certifications multi-OEM pour dominer le marché de la maintenance, réparation et révision. Assurant la maintenance de 14 forces aériennes, elle capte 40 % des revenus de maintenance, réparation et révision de la région et consolide le contrôle local sur le maintien en condition opérationnelle, souvent le principal facteur de coût sur la durée de vie. Dans le secteur de l'artillerie et des munitions, le partenariat de Hanwha avec PT Pindad en Indonésie déplace les parts de marché au détriment des fournisseurs américains traditionnels, soulignant comment la coproduction peut supplanter le prestige de la marque.

La cyberdéfense, la guerre électronique et l'ISR spatial restent des espaces blancs. L'accord radar d'Elbit Systems en 2025 aux Philippines illustre comment le regroupement de capacités d'attaque électronique avec des capteurs standard peut influencer les décisions d'attribution. Les fournisseurs prêts à livrer des chaînes de destruction intégrées et des logiciels à architecture ouverte sont les mieux positionnés pour capter la prochaine vague de croissance sur le marché de la défense en Asie du Sud-Est.

Leaders du secteur de la défense en Asie du Sud-Est

Lockheed Martin Corporation

Airbus SE

The Boeing Company

Singapore Technologies Engineering Ltd.

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Navantia et Thales ont signé un accord lors du salon Defense & Security 2025 à Bangkok. L'accord porte sur la fourniture des systèmes IFF de Thales, destinés à moderniser deux patrouilleurs hauturiers de classe Pattani et le LPD HTMS Chang. Cette collaboration marque non seulement leur premier partenariat en Thaïlande, mais renforce également les efforts de modernisation de la flotte en cours de la Marine royale thaïlandaise.

- Septembre 2025 : Thales et ADS de Malaisie ont signé un accord lors du DSEI 2025 pour fournir des systèmes radio HF XL TRC 3900 montés sur véhicule. Cette initiative positionne la Malaisie comme le premier client asiatique de la technologie HF XL, présentée à Eurosatory 2024 et dotée de débits de données améliorés et de capacités de communication longue portée robustes.

Périmètre du rapport sur le marché de la défense en Asie du Sud-Est

Le marché de la défense en Asie du Sud-Est couvre tous les services armés primaires, de l'armée de terre et de la marine à l'armée de l'air et à la force spatiale en plein essor, soulignant l'engagement de la région en faveur d'une préparation à la défense multi-domaines. Les domaines d'intérêt clés englobent la formation et la protection du personnel, le C4ISR et la guerre électronique, les véhicules, les armes et munitions, les systèmes sans pilote, ainsi que les systèmes spatiaux et cybernétiques, répondant aux besoins opérationnels conventionnels et asymétriques.

Ces capacités couvrent les domaines terrestre, aérien, naval, spatial et cybernétique, soulignant le pivot de la région vers des opérations intégrées et centrées sur les réseaux. Les stratégies d'approvisionnement établissent un équilibre entre la production indigène, motivée par les objectifs de développement de la base industrielle nationale et de souveraineté technologique, et l'approvisionnement étranger, crucial pour accéder à des plateformes, capteurs et systèmes avancés non disponibles sur le plan domestique.

Le marché de la défense en Asie du Sud-Est est segmenté par forces armées, type, domaine, nature d'approvisionnement et géographie. Par forces armées, le marché est segmenté en armée de l'air, armée de terre, marine et force spatiale. Par type, le marché est segmenté en formation et protection du personnel, C4ISR et guerre électronique, véhicules, armes et munitions, systèmes sans pilote, et systèmes spatiaux et cybernétiques. Par domaine, le marché est segmenté en terrestre, aérien, naval, spatial, et cybernétique et spectre électromagnétique. Par nature d'approvisionnement, le marché est segmenté en production indigène et approvisionnement étranger. Le rapport offre également la taille du marché et les prévisions pour sept pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD)

Source : https://www.mordorintelligence.com/fr/industry-reports/europe-defense-market

| Armée de l'air |

| Armée de terre |

| Marine |

| Force spatiale |

| Formation et protection du personnel |

| C4ISR et guerre électronique |

| Véhicules |

| Armes et munitions |

| Systèmes sans pilote |

| Systèmes spatiaux et cybernétiques |

| Terrestre |

| Aérien |

| Naval |

| Spatial |

| Cybernétique et spectre électromagnétique |

| Production indigène |

| Approvisionnement étranger |

| Indonésie |

| Singapour |

| Thaïlande |

| Malaisie |

| Vietnam |

| Philippines |

| Reste de l'Asie du Sud-Est |

| Par forces armées | Armée de l'air |

| Armée de terre | |

| Marine | |

| Force spatiale | |

| Par type | Formation et protection du personnel |

| C4ISR et guerre électronique | |

| Véhicules | |

| Armes et munitions | |

| Systèmes sans pilote | |

| Systèmes spatiaux et cybernétiques | |

| Par domaine | Terrestre |

| Aérien | |

| Naval | |

| Spatial | |

| Cybernétique et spectre électromagnétique | |

| Par nature d'approvisionnement | Production indigène |

| Approvisionnement étranger | |

| Par géographie | Indonésie |

| Singapour | |

| Thaïlande | |

| Malaisie | |

| Vietnam | |

| Philippines | |

| Reste de l'Asie du Sud-Est |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la défense en Asie du Sud-Est en 2026 ?

La taille du marché de la défense en Asie du Sud-Est s'élève à 18,42 milliards USD en 2026 et devrait atteindre 23,02 milliards USD d'ici 2031.

Quelle branche des forces armées connaît la croissance la plus rapide ?

Le segment de l'armée de l'air devrait afficher le TCAC le plus élevé à 5,29 % jusqu'en 2031, porté par les approvisionnements continus en chasseurs, drones et systèmes de défense aérienne.

Qu'est-ce qui stimule la demande de systèmes sans pilote ?

La connaissance du domaine maritime et la nécessité de surveiller les récifs disputés sans risquer les équipages poussent les systèmes sans pilote à un TCAC de 6,22 %.

Pourquoi les mandats de production indigène sont-ils importants ?

Les clauses exigeant 35 à 40 % de contenu local déplacent la création de valeur vers les usines domestiques, réduisant les coûts de maintien en condition opérationnelle et diminuant le risque lié au contrôle des exportations.

Quel pays augmentera ses dépenses le plus rapidement ?

Les Philippines devraient enregistrer un TCAC de 4,87 % jusqu'en 2031, leur plan de modernisation de 35 milliards USD donnant la priorité aux capacités de défense extérieure.

Quels fournisseurs comblent les lacunes créées par les longs délais de livraison américains ?

Korea Aerospace Industries, Hanwha Defense et Israel Aerospace Industries remportent des contrats en proposant des fenêtres de livraison de 15 à 24 mois et un financement flexible.

Dernière mise à jour de la page le: