Taille et part du marché des communications tactiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.05 Milliards de dollars |

| Taille du Marché (2031) | 31.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des communications tactiques par Mordor Intelligence

La taille du marché des communications tactiques devrait passer de 21,6 milliards USD en 2025 à 23,05 milliards USD en 2026 et devrait atteindre 31,86 milliards USD d'ici 2031, à un TCAC de 6,69 % sur la période 2026-2031. La migration rapide des doctrines centrées sur les plateformes vers des doctrines centrées sur les réseaux stimule les dépenses en radios définies par logiciel (SDR), en gestion du spectre pilotée par l'IA et en connectivité en orbite basse terrestre (LEO). La croissance des budgets de défense aux États-Unis, en Chine, en Inde et au Moyen-Orient soutient les pipelines d'approvisionnement, tandis que les mandats d'interopérabilité de l'OTAN raccourcissent les cycles de remplacement. L'adoption des réseaux maillés et des formes d'onde anti-brouillage élargit les opportunités pour les fournisseurs proposant des modules prêts à l'emploi. Cependant, la congestion du spectre dans la bande 225-400 MHz et le coût élevé du chiffrement post-quantique tempèrent la croissance à court terme.

Principaux enseignements du rapport

- Par plateforme, les systèmes terrestres ont dominé le marché des communications tactiques, représentant une part de marché de 44,76 % en 2025. Les plateformes spatiales devraient se développer à un TCAC de 9,91 % jusqu'en 2031.

- Par composant, le matériel a capté 57,68 % de la taille du marché des communications tactiques en 2025, mais les services progressent à un TCAC de 7,61 %.

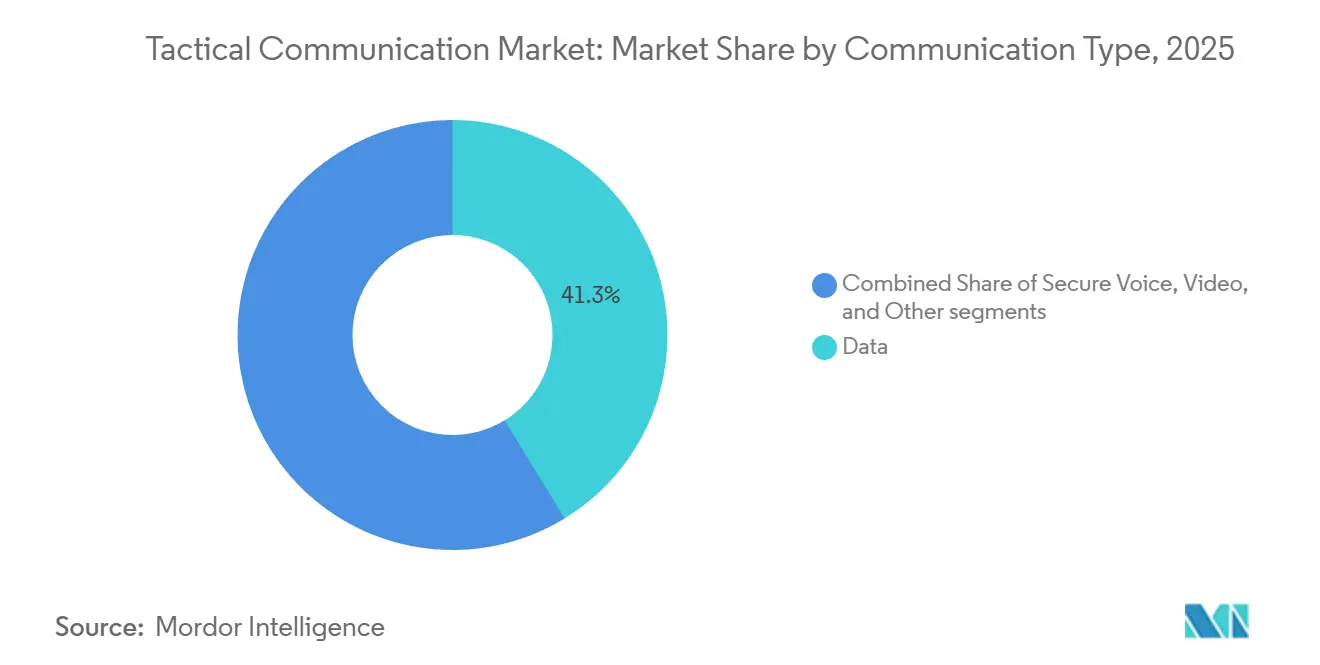

- Par type de communication, les données ont conservé leur leadership avec 41,26 % de la part du marché des communications tactiques en 2025, tandis que la vidéo devrait se développer le plus rapidement à un TCAC de 8,49 % jusqu'en 2031.

- Par utilisateur final, les forces de défense ont représenté 79,23 % de la demande en 2025, tandis que les agences de sécurité intérieure progressent à un TCAC de 8,54 %.

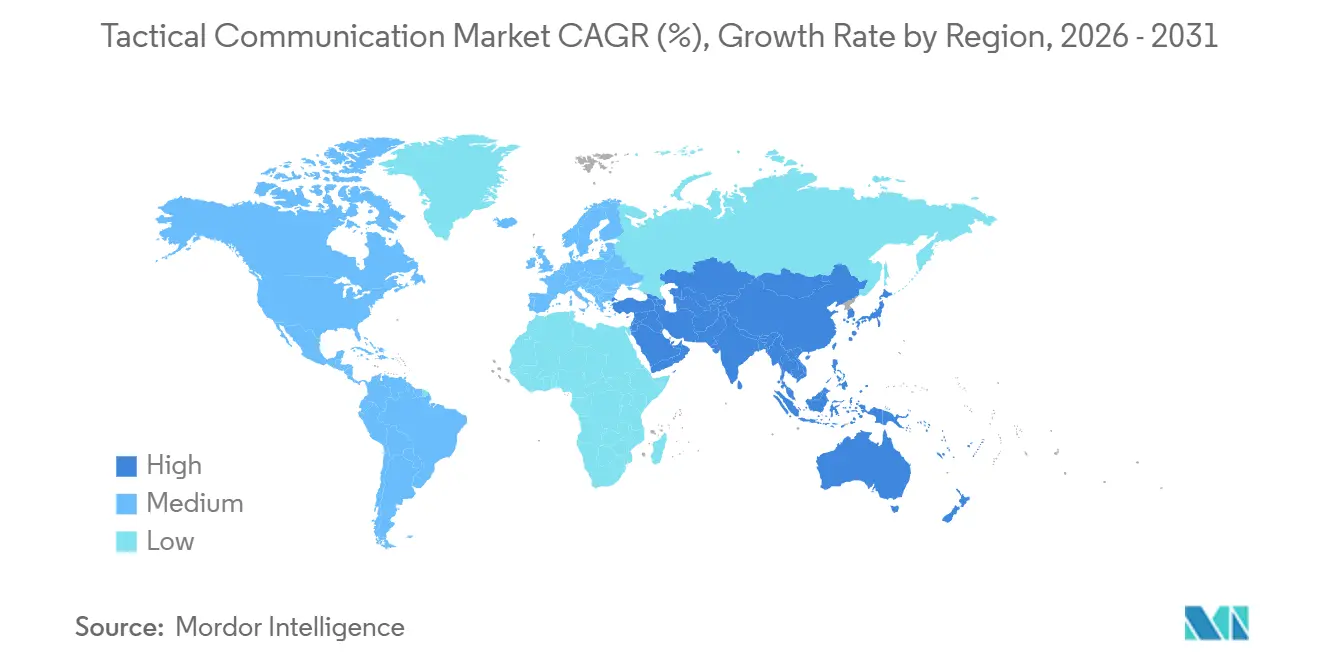

- Par géographie, l'Amérique du Nord détenait une part de revenus de 39,45 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 7,15 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des communications tactiques

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation croissante de la défense et guerre centrée sur les réseaux (NCW) | +1.80% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des dépenses mondiales de défense | +1.50% | États-Unis, Chine, Inde, Moyen-Orient | Long terme (≥ 4 ans) |

| Demande de liaisons sécurisées, résilientes et à haut débit | +1.20% | Amérique du Nord, Europe, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| La 5G-NTN et le LTE privé permettant une ISR à haute bande passante | +1.00% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Radios cognitives pilotées par l'IA pour une utilisation dynamique du spectre | +0.90% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Dispositifs maillés portés par les soldats miniaturisés SWaP-C | +0.70% | Premiers adoptants mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Modernisation croissante de la défense et guerre centrée sur les réseaux

La doctrine centrée sur les réseaux place les radios au cœur des opérations interarmées, les transformant en routeurs de données qui fusionnent les flux de capteurs, les coordonnées de ciblage et les mises à jour logistiques en temps réel. L'armée américaine a alloué 1,8 milliard USD en 2025 pour déployer des radios définies par logiciel dotées de l'IA qui priorisent le trafic critique et réduisent la latence pour les données de contrôle du feu. L'initiative de mise en réseau de mission fédérée de l'OTAN oblige les membres à adopter des formes d'onde standard d'ici 2027, accélérant ainsi le retrait des flottes héritées.[1]Relations publiques de l'OTAN, "Mise en réseau de mission fédérée," nato.int L'Australie a prouvé que les radios de soldats en réseau maillé pouvaient relayer les images de drones directement à l'infanterie, réduisant les boucles de décision de 40 %. Ces avancées stimulent la demande de canaux anti-brouillage et de sauvegarde satellitaire pour protéger des liaisons de données de plus en plus précieuses.

Croissance des dépenses mondiales de défense

Les dépenses militaires mondiales ont atteint 2 440 milliards USD en 2025, soit une hausse nominale de 7,2 % par rapport à 2024, les communications représentant une part plus importante à mesure que les commandants privilégient la domination de l'information.[2]Institut international de recherche sur la paix de Stockholm, "Les dépenses militaires mondiales atteignent un nouveau record en 2025," sipri.org La Chine a consacré 12 % de son budget 2025 de 296 milliards USD aux mises à niveau C4ISR. L'Inde a réservé 4,2 milliards USD pour des radios tactiques indigènes dans le cadre de l'initiative Atmanirbhar Bharat. L'Arabie saoudite et les Émirats arabes unis ont conjointement investi plus de 8 milliards USD pour aligner leurs réseaux sur ceux des forces américaines et européennes. La divergence budgétaire en Europe laisse cependant certaines flottes dépendantes de correctifs logiciels pour prolonger la durée de vie des systèmes analogiques.

Demande de liaisons sécurisées, résilientes et à haut débit

Les adversaires de premier rang déployant des brouilleurs avancés ont fait passer les formes d'onde anti-brouillage et à faible probabilité d'interception du statut optionnel au statut d'exigence de base. L3Harris a livré des radios AN/PRC-163 en 2025 qui sélectionnent dynamiquement les bandes de transmission, réduisant la susceptibilité au brouillage à bande étroite de 60 %. La vidéo haute définition provenant des caméras des soldats consomme 8 Mbps, dépassant les liaisons héritées centrées sur la voix. Les armées testent des radios à ondes millimétriques offrant des vitesses gigabit pour les données intra-escouade tout en complétant les liaisons de bataillon avec une dorsale satellitaire ou 5G-NTN.

Radios cognitives pilotées par l'IA pour une utilisation dynamique du spectre

Les constellations en orbite basse terrestre (LEO) assurent désormais le transport des données ISR lorsque les réseaux terrestres sont dégradés. SpaceX a remporté un contrat de 70 millions USD pour intégrer les terminaux Starlink aux radios tactiques, élargissant la bande passante pour les unités avancées. Le Corps des Marines américain a atteint une latence inférieure à 20 millisecondes sur un réseau LTE privé qui prend en charge la télémétrie des véhicules robotiques. Une cyberattaque en 2025 contre un fournisseur européen de satellites a révélé des risques liés à la chaîne d'approvisionnement, suscitant des appels en faveur de constellations souveraines.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du spectre et allocation limitée de la bande passante | -0.8% | Europe, zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Coûts élevés de durcissement cybernétique dans le cadre des mandats de confiance zéro | -0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Les contrôles à l'exportation et l'ITAR ralentissent les programmes multinationaux | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Problèmes d'interopérabilité avec les systèmes analogiques hérités | -0.4% | Nations avec des flottes vieillissantes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Congestion du spectre et allocation limitée de la bande passante

Les radios militaires sont désormais confrontées à des fenêtres spectrales réduites car l'Union internationale des télécommunications a réattribué des parties de la bande 3,3-3,8 GHz à la 5G commerciale lors de sa conférence de 2023, comprimant les systèmes tactiques dans des canaux UHF déjà encombrés. Les opérateurs commerciaux ont ensuite déployé des milliers de stations de base urbaines, ce qui a élevé le plancher de bruit, obligeant les armées à réduire leur puissance d'émission ou à risquer des interférences avec les réseaux civils. Le Japon a formalisé cette approche en 2025 en plafonnant la puissance rayonnée dans les centres-villes, ce qui a réduit la portée effective des radios terrestres de 25 % et a nécessité l'ajout de nœuds relais pour maintenir la couverture. Aux États-Unis, les calendriers d'approvisionnement en radios ont glissé car les bureaux de programme attendaient les décisions de la Commission fédérale des communications sur la question de savoir si les utilisateurs de la défense peuvent conserver un accès prioritaire à la bande 3,1-3,45 GHz, obscurcissant les choix de conception des formes d'onde pour au moins deux exercices fiscaux.[3]Commission fédérale des communications, "La FCC propose des règles pour la bande 3,1-3,45 GHz," fcc.gov La rareté du spectre gonfle également les coûts de possession ; plusieurs ministères de la défense du Moyen-Orient paient désormais plus de 5 millions USD par an pour des licences exclusives, détournant des fonds des mises à niveau des équipements et ralentissant les cycles de renouvellement des flottes.

Coûts élevés de durcissement cybernétique dans le cadre des mandats de confiance zéro

Le cadre de confiance zéro du Département américain de la Défense (DoD) exige que chaque radio tactique chiffre les données au repos et en transit, entraînant d'importantes réécritures logicielles qui ajoutent 2 à 5 millions USD par famille de radios pour la certification une fois les algorithmes post-quantiques intégrés.[4]Institut national des normes et de la technologie, "Le NIST publie les premières normes de cryptographie post-quantique," nist.gov Les fournisseurs doivent également financer des tests de pénétration indépendants et une surveillance continue des vulnérabilités, ce qui alourdit les factures d'ingénierie non récurrentes qui impactent de manière disproportionnée les petits et moyens fournisseurs. General Dynamics a révélé que le durcissement cybernétique a consommé 18 % de son budget de développement radio 2025, contre 11 % en 2023, déplaçant les ressources internes loin du développement de nouvelles fonctionnalités. La directive NIS2 de l'Europe a amplifié le fardeau en obligeant les contractants de défense à auditer chaque composant logiciel de leurs chaînes d'approvisionnement, allongeant le délai de mise sur le marché des nouveaux modèles de neuf mois et mobilisant les talents d'ingénierie dans des tâches de conformité plutôt que d'innovation. Les petites entreprises dépourvues d'équipes de cybersécurité dédiées quittent souvent le marché ou s'associent à des entreprises principales, ce qui réduit la pression concurrentielle et peut ralentir la baisse des prix pour les utilisateurs finaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : le segment spatial redéfinit la résilience

Les plateformes spatiales ont renforcé la résilience en acheminant les données autour des nœuds brouillés ou détruits. La couche de transport de la tranche 1 à 126 satellites de l'Agence de développement spatial américaine (SDA) a maintenu une disponibilité des liaisons de 98 % lors d'attaques simulées, une étape qui souligne le TCAC de 9,91 % du segment jusqu'en 2031. En revanche, les plateformes terrestres conservent la plus grande allocation car l'infanterie, les véhicules et les quartiers généraux exigent des volumes de radios élevés. La mise à niveau F-35 Block 4 de 2025 illustre comment les actifs aéroportés enrichissent les réseaux multi-domaines avec des liaisons de données de 274 Mbps.

Les systèmes terrestres ont enregistré une part de 44,76 % sur le marché des communications tactiques en 2025 ; cependant, les changements budgétaires vers les systèmes sans pilote et les feux de précision modèrent la croissance. Les programmes navals se concentrent sur la robustesse, comme en témoigne la livraison par Rohde & Schwarz de radios M3SR avec des revêtements qui augmentent le temps moyen entre les pannes à 15 000 heures en mer.[5]Rohde & Schwarz, "Livre la radio tactique M3SR à la marine allemande," rohde-schwarz.com Dans l'ensemble, l'investissement diversifié dans les plateformes soutient le marché des communications tactiques au-delà de la demande des forces terrestres.

Par composant : les services progressent à mesure que le logiciel définit la capacité

Le matériel représentait 57,68 % de la taille du marché des communications tactiques en 2025, mais la marchandisation des composants RF érode les marges. Les prix unitaires des amplificateurs au nitrure de gallium sont passés de 450 USD en 2023 à 320 USD en 2025 à mesure que les fournisseurs asiatiques sont entrés sur le marché. Les services se développent à un TCAC de 7,61 % car les formes d'onde, le chiffrement et les correctifs cybernétiques définissent désormais la capacité. L'armée américaine dépense environ 12 millions USD par an et par brigade pour le logiciel du réseau tactique intégré, soit plus que le coût du matériel amorti sur la durée de vie du service.

La maintenance des logiciels passe des réparations en dépôt aux mises à jour par voie hertzienne. Elbit Systems a lancé un portail cloud en 2025 qui diagnostique et corrige à distance les radios E-LynX dans 14 pays, réduisant les coûts de maintien en condition opérationnelle tout en fidélisant les clients dans des contrats à long terme. Les services d'intégration restent lucratifs car les armées personnalisent les radios commerciaux pour les réseaux classifiés, comme l'illustre le travail d'intégration de 85 millions USD de BAE Systems sur le remplacement du Bowman britannique.

Par type de communication : les données dépassent la voix

Les communications de données ont capté 41,26 % de la part du marché des communications tactiques en 2025, les commandants exigeant du texte, des images et de la télémétrie de capteurs qui soutiennent la prise de décision en temps réel. Les SDR à haut débit transmettent désormais des données situationnelles vers et depuis les soldats débarqués, les véhicules blindés et les postes de commandement, remplaçant les flux de travail hérités centrés sur la voix qui peinaient avec les contraintes de bande passante. Ce changement est renforcé par les opérations multi-domaines qui s'appuient sur les paquets de suivi des forces amies et les mises à jour logistiques pour maintenir le tempo dans les environnements contestés. La croissance du sous-segment des données est tempérée par la congestion du spectre et les mandats de cybersécurité ; cependant, les innovations continues en matière de formes d'onde et de compression préservent son avance tout au long de la période de prévision.

La vidéo devrait être le sous-segment à la croissance la plus rapide, progressant à un TCAC de 8,49 % de 2026 à 2031, les caméras montées sur casque, les flux de véhicules aériens sans pilote (UAV) et les plateformes robotiques diffusant des images haute définition vers des nuages tactiques. La dorsale en orbite basse terrestre et les réseaux LTE privés offrent désormais les vitesses gigabit requises pour la vidéo en direct, tandis que les codecs pilotés par l'IA réduisent la demande de bande passante. L'adoption s'accélère davantage à mesure que les comptes rendus après action et le soutien médical à distance dépendent des visuels en temps réel plutôt que des descriptions textuelles. Cependant, la montée en puissance du trafic vidéo augmente l'utilisation des signatures électroniques, suscitant des investissements parallèles dans des formes d'onde à faible probabilité d'interception et le traitement en périphérie pour atténuer le risque de détection.

Par utilisateur final : accélération de la sécurité intérieure

Les forces de défense détenaient 79,23 % des revenus de 2025, mais les agences de sécurité intérieure progressent à un TCAC de 8,54 % car les missions nécessitent des communications chiffrées et interopérables. La douane et la protection des frontières américaines (CBP) a déployé 2 400 radios AN/PRC-163 en 2025, réduisant les temps de réponse de 14 minutes lors d'incidents frontaliers. Frontex a alloué 340 millions EUR (396,92 millions USD) pour équiper les gardes de radios compatibles militaires, permettant des opérations conjointes anti-contrebande.

Les radios de sécurité intérieure coûtent en moyenne 4 200 USD, soit moins de la moitié du coût de leurs homologues militaires, reflétant une complexité réduite des formes d'onde et du chiffrement. Motorola a lancé une radio à double usage certifiée à la fois pour la sécurité publique et les réseaux de l'armée, répondant à la demande de dispositifs qui chevauchent les normes de défense et civiles.

Analyse géographique

L'Amérique du Nord a conservé une part de marché de 39,45 % en 2025, le DoD américain passant de l'approvisionnement à la maintenance, en se concentrant sur les mises à niveau logicielles plutôt que sur le nouveau matériel. Le réseau tactique intégré a attribué 3,2 milliards USD entre 2023 et 2025 et s'oriente désormais vers des versions logicielles itératives. Le Canada a budgétisé 1,8 milliard CAD (1,29 milliard USD) pour des radios axés sur l'interopérabilité alignés sur les missions du NORAD. Le Mexique a augmenté ses achats de radios tactiques de 60 % pour renforcer les opérations antidrogue.

L'Asie-Pacifique progresse à un TCAC de 7,15 %. Le DRDO indien a déployé des unités SDR tactiques indigènes dans 12 bataillons, réduisant ainsi sa dépendance aux importations. Le projet australien Land 2072 Phase 2B d'un milliard USD intègre les radios E-LynX à son système de gestion de bataille pour l'interopérabilité de coalition.

L'Europe se concentre sur la modernisation conforme à l'OTAN. Le Royaume-Uni a attribué à BAE Systems un contrat pour le programme Morpheus. La France a sélectionné les radios Contact de Thales dans le cadre d'un accord qui sera livré jusqu'en 2030. L'Amérique du Sud met l'accent sur la sécurité des frontières ; le Brésil a acquis 3 200 radios HF pour les patrouilles en Amazonie. Le Moyen-Orient investit dans la compatibilité de coalition ; l'Arabie saoudite a commandé pour 420 millions USD de radios et d'infrastructures, tandis que les Émirats arabes unis ont déployé des ensembles E-LynX dans les commandements conjoints. L'Afrique reste un marché naissant ; l'Afrique du Sud a acheté 1 800 radios pour ses missions de maintien de la paix.

Paysage réglementaire

Les achats de communications tactiques dépendent de plus en plus de l'interopérabilité et de la conformité en matière de sécurité définies par les organismes de normalisation de la défense. Aux États-Unis, la DoD Instruction 4630.09 et les directives de l'état-major interarmées telles que la CJCSI 6610.01F renforcent l'interopérabilité et la gouvernance des normes pour les formes d'onde tactiques et les liaisons de données, y compris la suppression en 2025 de l'ancien Link 11 du registre DoD Information Technology Standards Registry. Cela crée une pression pour que les programmes retirent les terminaux plus anciens et s'alignent sur les exigences interarmées et de coalition actuelles.

En Europe, la politique du spectre et des satellites évolue en parallèle avec la normalisation de l'OTAN. Le Royaume-Uni a mis en œuvre les Wireless Telegraphy (Direct to Device Satellite Communications) (Exemption) Regulations 2026 (février 2026), permettant des services satellitaires directs vers appareil sans licence selon des normes spécifiées, tandis que la Commission européenne a proposé en mai 2026 une approche d'autorisation à l'échelle de l'UE pour les services mobiles par satellite à 2 GHz, réservant une partie de la bande à un usage gouvernemental et de défense. Sur le plan des normes opérationnelles, l'OTAN met en œuvre le Federated Mission Networking (FMN) Spiral 4 comme référence de coalition et formalise les concepts de réseaux cellulaires et non terrestres pour les communications de défense via les activités STANAG pertinentes, renforçant les exigences de conformité pour les fournisseurs de réseaux tactiques multi-porteurs.

Analyse de la chaîne de valeur

La chaîne de valeur des communications tactiques va des intrants RF et semi-conducteurs spécialisés (y compris les substrats de nitrure de gallium et les composants millimétriques) à la conception et à la fabrication de radios et de terminaux, au développement de logiciels de formes d'onde et de chiffrement, et à l'intégration systémique dans les plateformes. Elle comprend également le maintien en condition opérationnelle pluriannuel et les mises à jour cybernétiques du cycle de vie. Les maîtres d'œuvre dirigent généralement la livraison de bout en bout et contractent avec les acheteurs de la défense et de la sécurité intérieure, tandis que les fabricants de niveau 1 et les intégrateurs de systèmes soutiennent les sous-ensembles, le durcissement et l'intégration spécifique à la plateforme. À mesure que les capacités évoluent vers des fonctions définies par logiciel, l'intégration, la gestion de réseau et les services de maintenance représentent une part croissante des dépenses totales des programmes.

La résilience de l'approvisionnement et la participation industrielle locale sont des caractéristiques de plus en plus visibles de la chaîne de valeur. L3Harris a signé un protocole d'accord avec Kalyani Strategic Systems Limited (KSSL) en février 2025 pour collaborer sur le développement de C4ISR et de réseaux de communications tactiques en Inde, alignant la livraison des produits sur les besoins de l'écosystème local. Son accord à long terme FOXTROT de mars 2025 avec le ministère néerlandais de la Défense reflète une trajectoire pluriannuelle vers le déploiement et le maintien en condition opérationnelle des radios Falcon IV. Les partenariats transdomaines relient également la technologie mobile commerciale au middleware de défense, comme l'illustre le protocole d'accord signé par Nokia et blackned GmbH en mai 2025 pour intégrer la technologie tactique 5G avec des logiciels de réseau de défense déployables, ainsi que des collaborations telles que celle de L3Harris avec Epirus (annoncée publiquement en 2024), qui témoignent d'une demande de mises à jour de capacités intégrées et axées sur les menaces tout au long de la chaîne.

Paysage concurrentiel

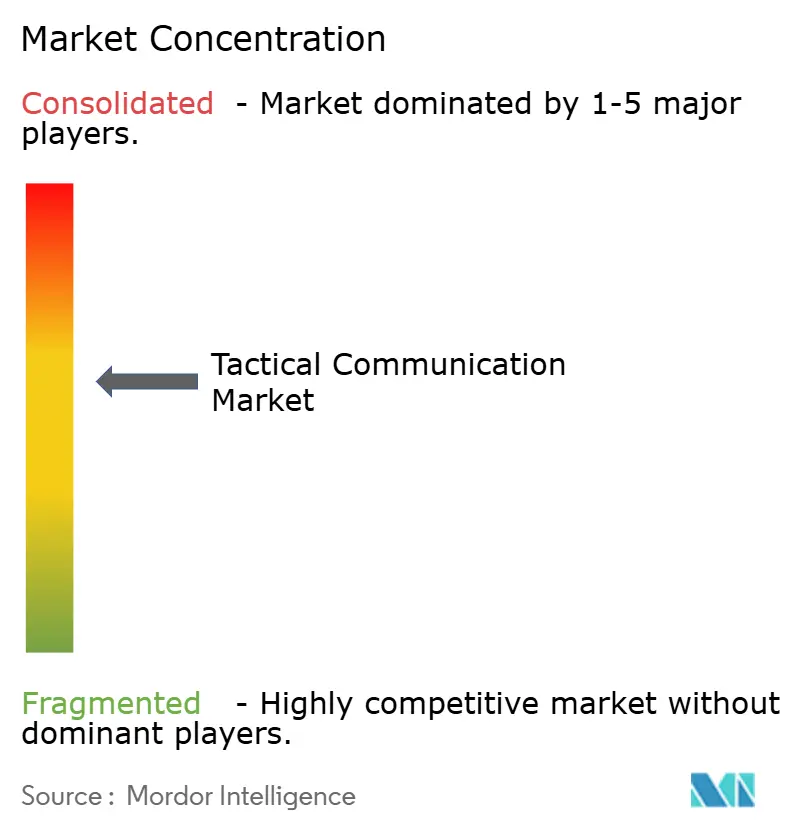

Le marché des communications tactiques est modérément concentré, les cinq premiers fournisseurs, L3Harris Technologies, Inc., RTX Corporation, General Dynamics Corporation, BAE Systems plc et Northrop Grumman Corporation, captant une part significative des revenus de 2025. Les acteurs en place tirent parti de leurs bases installées et de leurs relations de longue date, qui imposent des coûts de changement, comme en témoigne la production continue de l'AN/PRC-117G seize ans après son introduction. Les spécialistes de plus petite taille perturbent le marché grâce à des formes d'onde modulaires et des algorithmes cognitifs. En février 2022, Silvus Technologies a obtenu des commandes du Commandement des opérations spéciales américain (USSOCOM) pour des radios StreamCaster, capables de délivrer 100 Mbps à des portées de 10 km. De plus, en décembre 2025, l'Unité d'innovation de la défense (DIU) du DoD américain a intégré la radio de réseau ad hoc mobile (MANET) StreamCaster 4400 Enhanced (SC4400E) à son cadre Blue UAS. Ce cadre est un programme rigoureux de test et de certification qui autorise les technologies pour le déploiement dans les opérations de systèmes aériens sans pilote (UAS) militaires américains.

Les prototypes 5G vers la prochaine génération de l'Unité d'innovation de la défense visent à réduire les coûts unitaires des radios de 40 % en utilisant des modems commerciaux, avec des essais prévus pour 2026. L'activité de brevets dans le domaine des radios cognitives a augmenté de 32 % en 2025 ; cependant, les contractants de défense sont en retard dans l'octroi de licences pour les innovations commerciales, créant des opportunités de collaboration avec des entreprises telles que Qualcomm, Ericsson et Huawei. Les protocoles IEEE émergents pour les réseaux tactiques hétérogènes pourraient affaiblir le verrouillage des fournisseurs après 2030.

Les mouvements stratégiques mettent en évidence l'expansion du portefeuille. L3Harris a obtenu un contrat de l'armée américaine de 485 millions USD pour des radios AN/PRC-163 en janvier 2025. Thales et Leonardo ont formé une coentreprise regroupant 220 millions EUR (256,83 millions USD) dans une plateforme SDR conforme à l'OTAN en mars 2025. BAE Systems a acquis la division tactique de Bohemia Interactive Simulations pour 95 millions USD en mai 2025 afin de coupler les radios avec des environnements d'entraînement virtuels. Elbit a lancé un E-LynX-5000 chiffré post-quantique en juillet 2025, remportant une commande OTAN de 120 millions USD. Northrop Grumman a démontré un terminal satellite de diffusion à 10 Mbps lors de Valiant Shield en septembre 2025, obtenant une récompense de production de 310 millions USD. General Dynamics a reçu 275 millions USD pour intégrer des radios aux opérations distribuées du Corps des Marines en novembre 2025. Lockheed Martin et RTX ont investi 180 millions USD dans une passerelle multi-domaines ciblant le Projet Convergence 2026.

Leaders du secteur des communications tactiques

General Dynamics Corporation

RTX Corporation

BAE Systems plc

L3Harris Technologies, Inc.

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de modernisation se traduisent par une demande de réseaux tactiques agnostiques au transport, où les radios, les liaisons de données, les terminaux SATCOM et les kits de mise en réseau en périphérie sont achetés et mis à niveau en tant que système intégré plutôt que comme matériel autonome. Les achats et les expérimentations des services américains créent un effet d'entraînement direct. En 2026, l'armée américaine a fait passer le Next Generation Command and Control (NGC2) de la phase de prototypage à celle de livraison, et a démontré des usages opérationnels de la 5G privée lors de Lightning Surge 2 (mai 2026), tout en établissant une base commune de données NGC2 (juin 2026). Ensemble, ces étapes élargissent les opportunités pour les fournisseurs capables de relier les radios en visibilité directe, la LTE et la 5G privées, le SATCOM et les logiciels de passerelle en un tissu de données tactiques géré, avec sécurité et correctifs de cycle de vie.

L'interopérabilité de coalition et l'investissement continu dans le matériel et les services de liaisons de données et de réseaux tactiques maintiennent l'opportunité concentrée autour d'une production et d'un support évolutifs. En janvier 2026, Data Link Solutions (coentreprise entre BAE Systems et Collins Aerospace) a reçu un contrat de la marine américaine de 248 millions USD pour des terminaux MIDS JTRS destinés aux forces américaines et de coalition, renforçant le cycle de mise à niveau des liaisons de données interopérables. La marine a également passé en mai 2026 une commande de 96,1 millions USD pour des kits de réseau tactique en périphérie KRAKEN (Fuse Integration), indiquant un appétit d'achat pour la mise en réseau déployable en périphérie au-delà des radios. En Europe, des initiatives d'achats orientées vers la souveraineté et l'interopérabilité sont organisées parallèlement aux mécanismes de financement au niveau de l'UE (activité de décaissement SAFE notée en mai 2026), soutenant des stratégies de fournisseurs construites autour de formes d'onde conformes, d'une intégration ouverte et d'une participation industrielle régionale plutôt que d'achats ponctuels de radios.

Développements récents du secteur

- Juillet 2026 : L3Harris Technologies a reçu des ordres de livraison de l'armée américaine pour des systèmes portatifs Falcon NGC2. Cette attribution soutient le déploiement de postes radio conçus pour fonctionner comme des nœuds dans une architecture de commandement et de contrôle plus large axée sur les données, renforçant le positionnement de L3Harris dans la modernisation au niveau des brigades liée au NGC2.

- Mai 2026 : General Dynamics Mission Systems s'est vu attribuer une modification de contrat par l'armée de l'air américaine pour la Next Generation Survival Radio. Ces travaux renforcent la demande de communications sécurisées et résilientes pour les équipages et les missions de récupération en environnement contesté, soutenant un pipeline stable de radios tactiques spécialisées parallèlement à des mises à niveau réseau plus larges.

- Janvier 2026 : Data Link Solutions (coentreprise entre BAE Systems et Collins Aerospace, RTX) a remporté un contrat de production de 248 millions USD auprès de la marine américaine pour des terminaux MIDS JTRS destinés aux forces américaines et de coalition. Le contrat soutient l'interopérabilité de coalition et pérennise les programmes de production de terminaux qui relient les plateformes aux réseaux de données tactiques interarmées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché des communications tactiques couvre les communications vocales, de données et vidéo sécurisées utilisées dans des contextes de mission, où la fiabilité et la sécurité de l'information sont requises. Il comprend les équipements, les logiciels habilitants et le support de service à long terme lié à l'usage dans la défense et la sécurité intérieure.

Exclusions du périmètre : les dispositifs push-to-talk commerciaux et l'infrastructure large des réseaux radio de sécurité publique sont exclus de ce dimensionnement de marché.

Aperçu de la segmentation

- Par plateforme

- Terrestre

- Aéroporté

- Naval

- Spatial

- Par composant

- Matériel

- Émetteurs-récepteurs/Émetteurs

- Récepteurs

- Antennes

- Dispositifs de chiffrement

- Casques et microphones

- Autre matériel

- Logiciel

- Logiciel de formes d'onde

- Logiciel de chiffrement

- Logiciel de gestion de réseau

- Services

- Intégration

- Maintenance et support

- Formation

- Matériel

- Par type de communication

- Voix sécurisée

- Données

- Vidéo

- Autre

- Par utilisateur final

- Forces de défense

- Sécurité intérieure

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle claire autour de la demande en communications de défense, des cycles de dépenses et des schémas d'achats. Nous nous référons à des sources publiques telles que les séries de dépenses de défense du SIPRI, les publications de l'OTAN sur le partage du fardeau et les capacités, les indicateurs macroéconomiques de la Banque mondiale pour le contexte d'inflation et de devises, les indicateurs du spectre et des télécommunications de l'UIT, ainsi que les documents de justification budgétaire du DoD américain pour les lignes liées aux communications et au C4ISR.

Parallèlement, nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs, les annonces d'attribution de contrats et les communiqués de presse des ministères de la Défense pour comprendre où va le financement (par exemple, les programmes de modernisation, les mises à niveau réseau et les cycles de remplacement des radios). Certains abonnements payants sont utilisés principalement pour le renseignement financier des entreprises, le suivi des contrats et des appels d'offres, les recherches de brevets, et les vérifications d'import-export au niveau des expéditions lorsque les données publiques sont limitées. Ces sources ne sont données qu'à titre indicatif, et de nombreuses autres références ont été utilisées pour collecter des données, confirmer des hypothèses et résoudre des questions ouvertes.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour mettre à l'épreuve ce que nous avons construit à partir des sources publiques, en particulier sur les taux d'attachement des services, le calendrier des mises à niveau, et la manière dont les plateformes répartissent leurs dépenses entre radios, terminaux SATCOM, chiffrement et logiciels de gestion réseau. Nous avons échangé avec un ensemble de fournisseurs, d'intégrateurs, de spécialistes des achats et d'utilisateurs de la défense à travers les Amériques, l'EMEA et l'APAC, afin que les différences budgétaires régionales et les niveaux de maturité des programmes soient reflétés dans le modèle final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants : 13 % | APAC : 43 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 31 % |

| Acteurs plus petits : 17 % | Managers : 57 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le modèle commence par une construction descendante où la demande en communications de défense et de sécurité intérieure est reconstruite à partir des signaux budgétaires, des pipelines de programmes et des schémas d'adoption au niveau des plateformes pour les réseaux vocaux et de données sécurisés. Une fois le bassin de demande formé, les résultats sont corroborés par des approximations ascendantes sélectives, comme des valeurs de programmes échantillonnées, des vérifications de canaux sur les volumes unitaires typiques, et des fourchettes de PMV pour les radios, les terminaux SATCOM et les modules de chiffrement, qui sont ensuite utilisées pour ajuster les totaux si nécessaire.

Les intrants utilisés dans le dimensionnement et la prévision comprennent des indicateurs tels que l'orientation des dépenses de défense par région, le calendrier de modernisation des réseaux tactiques, la répartition des plateformes entre les flottes terrestres, aériennes et navales, le passage des systèmes analogiques aux systèmes définis par logiciel et basés sur IP, ainsi que l'attachement attendu des services et du support sur la durée de vie du système. Étant donné que tous les programmes ne divulguent pas leurs valeurs complètes, les lacunes sont traitées à l'aide de fourchettes prudentes guidées par des attributions comparables, la cadence des achats et les retours d'experts.

Pour les prévisions, une analyse de scénarios est utilisée afin que la variabilité budgétaire et les retards d'achats soient pris en compte sans réagir excessivement à des pics de contrats ponctuels. Les hypothèses de croissance sont ancrées aux conditions macroéconomiques, aux priorités politiques et à un consensus issu d'entretiens sur les cycles de mise à niveau, suivi d'une vérification finale garantissant que la tendance reste cohérente avec l'élan observable des achats.

Validation des données et cycle de mise à jour

La validation se fait par des contrôles croisés répétés entre les résultats du modèle et des signaux indépendants, y compris les lignes budgétaires, les attributions de contrats et le calendrier des mises à niveau majeures des plateformes. Lorsqu'un chiffre paraît inhabituel, les hypothèses concernant les volumes, la tarification et le mix de services sont réexaminées, et des entretiens sont rouverts si l'écart ne peut être expliqué par un événement spécifique.

Avant validation finale, le classeur est revu par étapes afin que les formules, les conversions et les agrégations régionales soient vérifiées par plusieurs analystes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées en cas de changements significatifs tels que des évolutions majeures des achats, des révisions soudaines de financement ou des événements géopolitiques importants. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Comparaison de la taille du marché des communications tactiques de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées pour les communications tactiques ne correspondent souvent pas car chaque étude délimite le marché différemment et utilise ensuite des signaux différents pour valider les dépenses. L'année utilisée pour la normalisation, la manière dont les services et le support sont comptabilisés, et le traitement des communications de sécurité publique adjacentes peuvent également faire varier le total à la hausse ou à la baisse.

Les schémas d'attribution des contrats, les lignes de justification budgétaire de la défense et les calendriers de modernisation des plateformes sont les vérifications qui permettent de rattacher l'estimation de Mordor Intelligence de 21,60 milliards USD (2025) aux dépenses de défense et de sécurité intérieure en systèmes vocaux, de données et vidéo sécurisés. L'écart par rapport aux autres chiffres provient généralement de la comptabilisation des dispositifs push-to-talk commerciaux et des réseaux de sécurité publique plus larges, ou de l'utilisation d'une progression de PMV plus rapide sans vérification par rapport au calendrier des achats et aux changements de mix entre radios, SATCOM et chiffrement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 21,60 milliards USD (2025) | |

| Cabinet de conseil mondial A | 26,20 milliards USD (2025) | L'estimation semble utiliser un périmètre d'inclusion plus large des communications tactiques, avec une clarté limitée quant à l'exclusion des dépenses des réseaux de sécurité publique, et peut appliquer des hypothèses de prix et de mise à niveau plus agressives sur l'ensemble de la base prévisionnelle. |

| Éditeur sectoriel B | 22,30 milliards USD (2025) | Le chiffre est proche, mais les définitions du périmètre sont moins précises quant à la part des logiciels et des services à long terme comptabilisée, et la construction de l'année de base repose davantage sur un cadrage de tendance historique que sur une validation du cycle d'achats. |

Dans l'ensemble, l'écart s'explique principalement par les choix de délimitation autour des catégories de communication adjacentes et par la manière dont les services et logiciels sont rattachés aux dépenses matérielles. Avec des règles d'inclusion claires et des vérifications répétées par rapport aux budgets et aux attributions, le total final reste équilibré et plus facile à réconcilier d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des communications tactiques d'ici 2031 ?

Le marché des communications tactiques devrait atteindre 31,86 milliards USD d'ici 2031 avec un TCAC de 6,69 %.

Quelle catégorie de plateforme connaît la croissance la plus rapide jusqu'en 2031 ?

Les plateformes spatiales mènent la croissance à un TCAC de 9,91 % à mesure que les armées adoptent des constellations en orbite basse terrestre proliférées pour une connectivité résiliente.

Pourquoi les services dépassent-ils le matériel en termes de croissance ?

Les mises à jour continues des formes d'onde, de la cybersécurité et des logiciels stimulent un TCAC de 7,61 % pour les services, reflétant le passage à la capacité définie par logiciel.

Comment les agences de sécurité intérieure influencent-elles la demande ?

L'adoption par la sécurité intérieure progresse à un TCAC de 8,54 % car les agences nécessitent des radios chiffrés interopérables avec les forces de défense pour la sécurité des frontières et des infrastructures.

Quelles régions présentent les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 7,15 % en raison des initiatives de production indigène en Inde, au Japon et en Australie.

Quelle tendance technologique atténue le plus la congestion du spectre ?

Les radios cognitives pilotées par l'IA qui changent de fréquence de manière autonome augmentent l'efficacité spectrale jusqu'à 40 % dans les environnements encombrés.

Dernière mise à jour de la page le: