Taille et part du marché de la guerre électronique aéroportée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.12 Milliards de dollars |

| Taille du Marché (2031) | 8.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

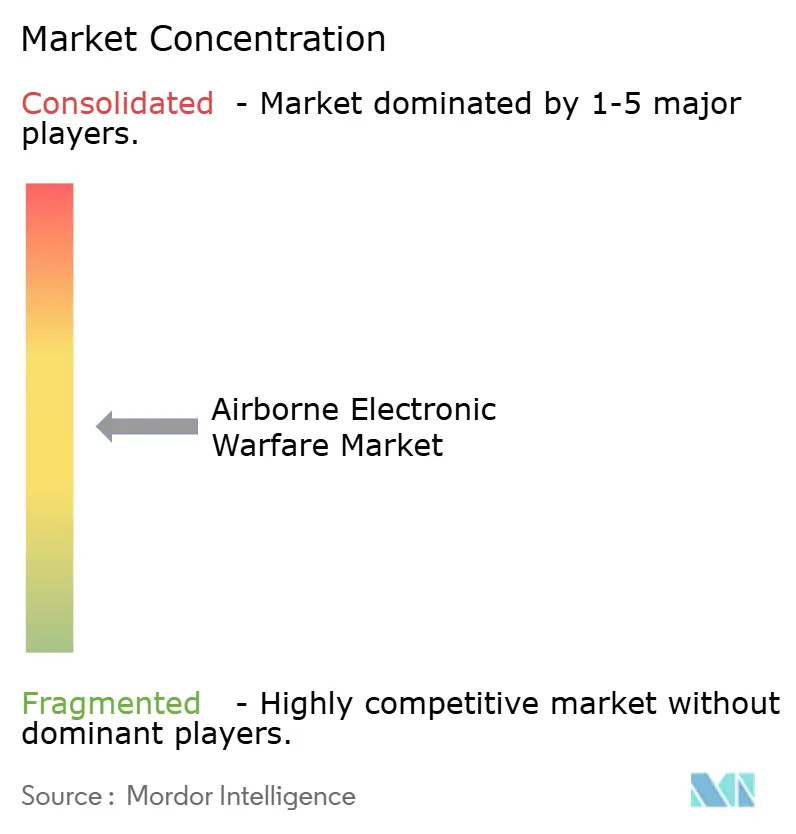

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la guerre électronique aéroportée par Mordor Intelligence

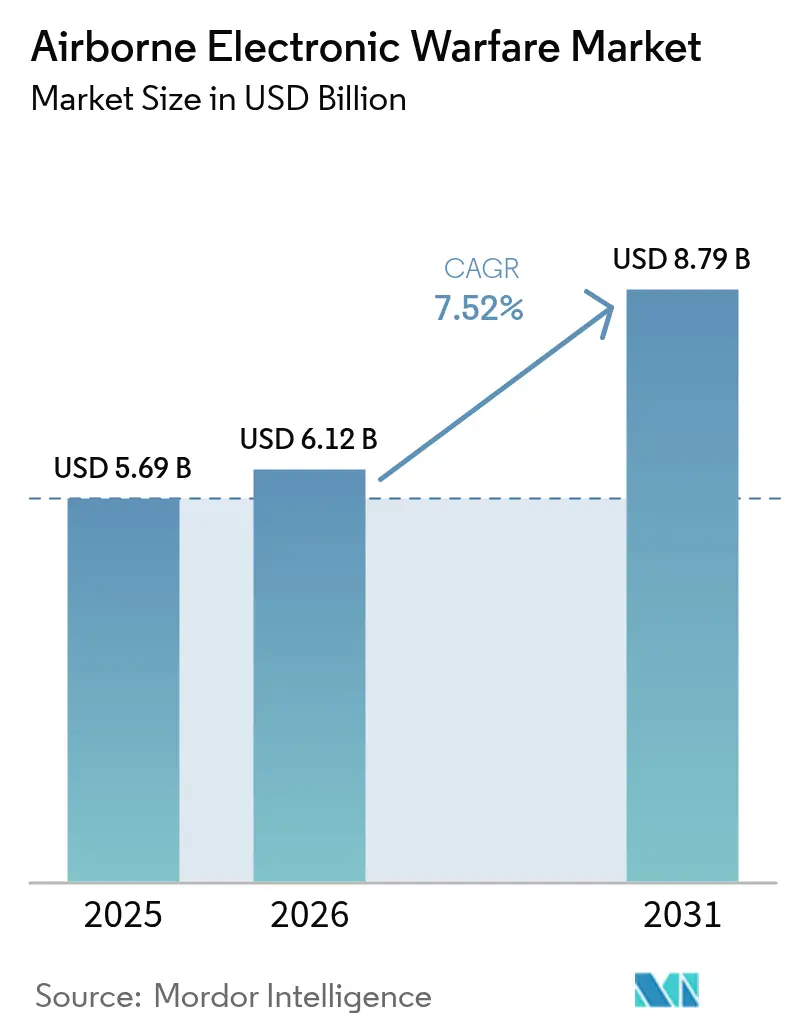

La taille du marché de la guerre électronique aéroportée devrait croître de 5,69 milliards USD en 2025 à 6,12 milliards USD en 2026 et devrait atteindre 8,79 milliards USD d'ici 2031 à un CAGR de 7,52 % sur la période 2026-2031. Cette expansion reflète la priorité accordée par les forces armées à la domination du spectre électromagnétique à mesure que les systèmes avancés de missiles sol-air (SAM) multibandes se multiplient et que le brouillage cognitif devient indispensable. Des approbations budgétaires récentes — telles que les États-Unis réservant 5 milliards USD aux programmes de guerre électronique (GE) en 2024 — ont renforcé la demande pour des suites de guerre électronique aéroportée de nouvelle génération. L'Amérique du Nord a capturé 45,21 % de la part du marché de la guerre électronique aéroportée en 2024, mais l'Asie-Pacifique croît plus rapidement à mesure que la Chine, le Japon et l'Australie acquièrent des capacités de guerre électronique sophistiquées. Les plateformes restent dominées par les aéronefs habités, mais les systèmes non habités progressent plus rapidement en termes de croissance car les charges utiles ultra-légères s'adaptent désormais aux drones de groupe 1 à 3 sans compromettre l'endurance. La consolidation se poursuit : l'acquisition de Kirintec par BAE Systems et les investissements de RTX dans des récepteurs à intelligence artificielle et apprentissage automatique illustrent la manière dont les grands maîtres d'œuvre élargissent leurs portefeuilles tout en sécurisant leur propriété intellectuelle.[1]Source : BAE Systems, « BAE Systems acquiert Kirintec », militaryembedded.com

Principaux enseignements du rapport

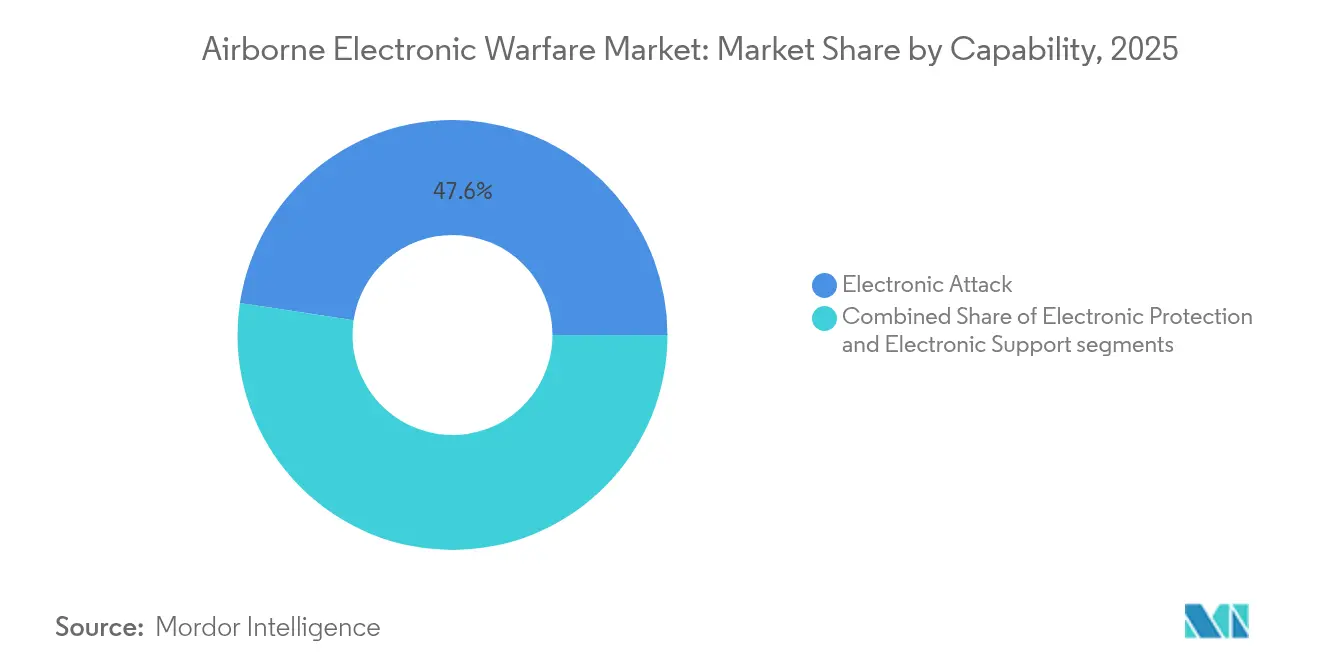

- Par capacité, les attaques électroniques ont représenté 47,63 % de la part du marché de la guerre électronique aéroportée en 2025 ; le soutien électronique devrait se développer à un CAGR de 9,72 % d'ici 2031.

- Par plateforme, les aéronefs habités détenaient une part de 73,92 % de la taille du marché de la guerre électronique aéroportée en 2025 ; les aéronefs non habités devraient croître à un CAGR de 11,08 % jusqu'en 2031.

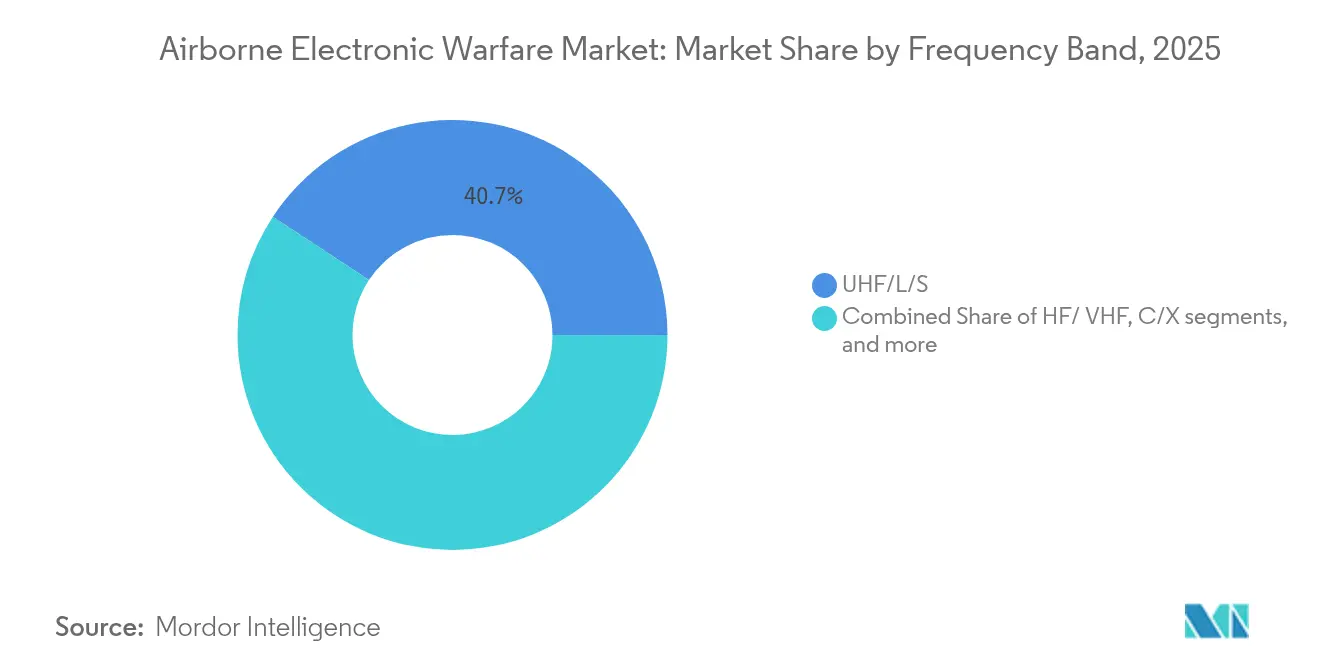

- Par bande de fréquences, les bandes UHF/L/S représentaient 40,74 % de la taille du marché de la guerre électronique aéroportée en 2025 ; les bandes Ku/Ka devraient afficher un CAGR de 9,31 % jusqu'en 2031.

- Par architecture, les solutions montées en nacelle représentaient 57,12 % des revenus en 2025 ; les solutions de charge utile/nacelle pour les drones progressent à un CAGR de 11,22 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord commandait 44,78 % de la part du marché de la guerre électronique aéroportée en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 8,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la guerre électronique aéroportée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des budgets de défense et cycles de recapitalisation | +2.1% | Mondial ; gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Menace croissante des systèmes SAM et radar avancés multibandes | +1.8% | Mondial ; plus aigu dans les régions contestées | Court terme (≤ 2 ans) |

| Programmes de recapitalisation des chasseurs intégrant des suites de guerre électronique organiques | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des flottes de drones nécessitant des charges utiles de guerre électronique ultra-légères | +1.3% | Mondial ; débordement vers les marchés émergents | Moyen terme (2 à 4 ans) |

| Transition vers des architectures de guerre électronique ouvertes alignées sur la norme SOSA | +0.7% | Amérique du Nord et UE ; adoption par les partenaires alliés | Long terme (≥ 4 ans) |

| Guerre électronique cognitive activée par l'IA pour le brouillage adaptatif | +0.9% | Marchés militaires avancés dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des budgets de défense et cycles de recapitalisation

L'accélération des dépenses de défense a stimulé l'acquisition de suites de guerre électronique de nouvelle génération. Le Département américain de la Défense a prévu au moins 21 milliards USD pour le développement de la guerre électronique sur cinq ans, soit une augmentation de 40 % par rapport au cycle précédent.[2]Source : Inside Defense, « Le Département de la Défense prévoit de dépenser au moins 21 milliards USD pour le développement de la guerre électronique », insidedefense.com Les États européens ont formé une coalition multinationale pour mutualiser les ressources de guerre électronique afin de réduire les coûts unitaires et d'améliorer l'interopérabilité. L'Arabie saoudite et d'autres nations du Golfe ont suivi cette tendance en investissant dans des solutions entièrement intégrées de radar, de missiles et de guerre électronique pour contrer les systèmes anti-accès russes. Dans toutes les régions, des budgets plus élevés ont raccourci les cycles de remplacement, générant davantage de commandes pour des architectures de guerre électronique montées en nacelle et embarquées conformes aux normes de systèmes ouverts.

Menace croissante des systèmes SAM et radar avancés multibandes

La prolifération des SAM adaptatifs a contraint les forces aériennes à adopter la guerre électronique cognitive et à être capables de reprogrammer en quelques millisecondes. Des prototypes de l'Armée populaire de libération ont démontré des brouilleurs capables de créer 3 600 faux objectifs radar, accélérant l'intérêt des États-Unis et de l'OTAN pour les contre-mesures à réseau d'antennes actif à balayage électronique (AESA) à large bande. La technologie de mémoire numérique de radiofréquence (DRFM) capable de déception simultanée multibande est désormais au cœur des feuilles de route d'acquisition, comme en témoigne le contrat de RTX pour le brouilleur de nouvelle génération à bande médiane couvrant les besoins de la Marine américaine et de la Force aérienne royale australienne.

Programmes de recapitalisation des chasseurs intégrant des suites de guerre électronique organiques

Les aéronefs de combat modernes tendent à stipuler une guerre électronique interne, déplaçant de plus en plus les solutions héritées à nacelle uniquement. La variante Eurofighter Typhoon EK a adopté la suite Arexis de Saab dans le cadre d'un contrat de 1,5 milliard EUR (1,72 milliard USD) pour garantir sa pertinence jusqu'en 2060. Le retrofit F-16 Viper Shield a effectué son premier vol en février 2025, permettant aux clients en Europe et au Moyen-Orient de déployer des récepteurs numériques intégrés et des blocs de traitement. Ces approches organiques atténuent la traînée aérodynamique, alignent les bibliothèques de menaces avec les capteurs primaires et réduisent les coûts de soutien sur le cycle de vie de l'aéronef.

Expansion des flottes de drones nécessitant des charges utiles de guerre électronique ultra-légères

La couverture aérienne persistante sans risquer des équipages a engendré une demande robuste pour la guerre électronique miniaturisée. Le MQ-1C Gray Eagle a effectué un vol de 32 heures avec le brouilleur NERO, validant des solutions à faible consommation d'énergie, de poids et d'encombrement (SWaP) pour les plateformes à longue endurance. Curtiss-Wright a introduit des ordinateurs de mission à petit facteur de forme optimisés pour les drones de groupe 1 à 3, prenant en charge la détection et la réponse activées par l'IA dans un volume de quelques pouces cubes. Le capteur Micro Spear d'Elbit a démontré la détection de sites radar au-delà de 6 km lorsqu'il est lancé depuis une plateforme aéroportée jetable, soulignant comment les nœuds non habités distribués multiplient la portée des actifs habités.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépassements des coûts d'acquisition et de cycle de vie des nacelles de guerre électronique de nouvelle génération | -1.2% | Mondial, en particulier les systèmes d'acquisition complexes | Moyen terme (2 à 4 ans) |

| Congestion du spectre électromagnétique et obstacles à la déconfliction | -0.8% | Régions contestées et environnements électromagnétiques denses | Court terme (≤ 2 ans) |

| Régimes de contrôle des exportations (ITAR/ML5) freinant les transactions transfrontalières | -0.6% | Marchés internationaux, à l'exclusion des programmes américains nationaux | Long terme (≥ 4 ans) |

| Limites SWaP lors de l'intégration de la guerre électronique sur les drones de groupe 1 à 3 | -0.4% | Marchés mondiaux de drones, en particulier les applications de petits drones | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépassements des coûts d'acquisition et de cycle de vie des nacelles de guerre électronique de nouvelle génération

Des programmes de nacelles tels que le NGJ à bande médiane ont connu de multiples modifications contractuelles qui ont élargi les profils de coûts et retardé les jalons, exerçant une pression sur des budgets de défense déjà tendus. L'intégration d'algorithmes d'intelligence artificielle et d'apprentissage automatique dans les chasseurs hérités a soulevé des risques techniques imprévus, décalant les calendriers vers la droite à mesure que les développeurs résolvaient les problèmes de compatibilité électromagnétique dans les suites avioniques. Des campagnes d'essais prolongées sont désormais obligatoires pour prouver la fiabilité face aux menaces adaptatives, ce qui gonfle les coûts de soutien sur les cycles de vie des produits.

Congestion du spectre électromagnétique et obstacles à la déconfliction

Les opérations de coalition impliquent souvent des dizaines d'émetteurs nationaux en compétition pour le spectre, augmentant le risque de fratricide et de dégradation des performances. Des études de l'Institut Hudson ont montré que les outils de déconfliction actuels ne peuvent pas faire face aux transmissions simultanées de la bande S à la bande K lors d'opérations à haute densité.[3]Source : Institut Hudson, « L'armée américaine a besoin d'un accès accru au spectre », hudson.org Les adversaires exploitent cette congestion en saturant les bandes avec du bruit, contraignant à des investissements dans des logiciels de gestion du spectre en temps réel et des algorithmes d'allocation dynamique qui ajoutent de la complexité et des coûts aux architectures de guerre électronique aéroportée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : l'attaque électronique a maintenu sa primauté stratégique

L'attaque électronique représentait 47,63 % de la part du marché de la guerre électronique aéroportée en 2025, soulignant la prime accordée à la neutralisation des radars et des communications adverses avant le lancement des armes cinétiques. La demande de brouillage d'escorte à large bande et de leurres à longue portée a maintenu la taille du marché de la guerre électronique aéroportée pour les charges utiles offensives au-dessus de 2,9 milliards USD en 2026. Le soutien électronique a connu la croissance la plus rapide à un CAGR de 9,72 % à mesure que les forces armées investissaient dans des bibliothèques de menaces en temps réel et des capteurs de radiogoniométrie alimentant les brouilleurs cognitifs. La protection électronique a conservé des budgets stables pour renforcer les liaisons satellitaires et les signaux de navigation de précision, en particulier dans les opérations interarmées où la perte du GPS pourrait paralyser les manœuvres. Les suites intégrées fusionnant ces trois missions en une seule pile de traitement sont devenues standard sur les nouveaux programmes de chasseurs et de bombardiers, améliorant la conscience situationnelle tout en réduisant les coûts de maintien en condition opérationnelle.

Les investissements historiques dans l'attaque électronique ont mûri en solutions exportables, permettant aux partenaires de l'OTAN de déployer des formes d'onde communes et de coordonner des packages de frappe avec une latence de données minimale. Le marché de la guerre électronique aéroportée favorise désormais les systèmes qui assurent des fonctions simultanées de détection, classification et brouillage au sein de la même ouverture. Cette tendance réduit le besoin de plusieurs unités remplaçables en ligne et simplifie la maintenance. La croissance est également alimentée par les centres d'entraînement adoptant des émetteurs de menaces haute fidélité afin que les équipages puissent s'entraîner contre des clusters radar multibandes réalistes.

Par type de plateforme : la croissance des systèmes non habités a complété, sans remplacer, les actifs habités

Les aéronefs habités continuaient de représenter 73,92 % du marché de la guerre électronique aéroportée en 2025 en raison des programmes de recapitalisation pour les flottes F-16, F-35, Typhoon et EA-18G commandant des milliers de cellules actives dans le monde. La taille du marché de la guerre électronique aéroportée pour les plateformes habitées devrait se développer à un CAGR de 6,78 %, portée par des architectures embarquées telles que l'AN/ASQ-239 sur le F-35. Les systèmes non habités ont cependant atteint un CAGR de 11,08 % jusqu'en 2031 grâce aux essais réussis de brouillage autonome du MQ-20 Avenger par GA-ASI. La réduction des risques pour les équipages et les coûts d'exploitation plus faibles ont soutenu l'acquisition d'effets aéroportés jetables qui distribuent les nœuds de guerre électronique sur le champ de bataille. Sur le plan doctrinal, les plateformes non habitées agissent de plus en plus comme des leurres pour attirer les émetteurs de menaces, permettant aux aéronefs habités de préserver leur furtivité tout en orchestrant des séquences d'attaque coordonnées.

Les fabricants de drones se sont concentrés sur des soutes à charge utile à systèmes ouverts afin que les utilisateurs finaux puissent échanger rapidement les cartouches de guerre électronique. Le marché a accueilli des émetteurs légers en nitrure de gallium qui ont réduit la consommation d'énergie de 20 %, prolongeant le temps de loitering au-delà de 24 heures sur les drones MALE. En parallèle, les plateformes habitées ont intégré des aides à la décision autonomes développées pour les engins non habités, illustrant la pollinisation croisée du matériel et des logiciels qui élève la résilience de l'ensemble de la flotte.

Par bande de fréquences : l'adoption large bande a remis en question les préférences traditionnelles en matière de bandes

Les bandes UHF/L/S sont restées en tête avec 40,74 % de la taille du marché de la guerre électronique aéroportée en 2025, reflétant leur rôle central dans la dégradation des radars d'alerte avancée et des communications militaires. Le marché de la guerre électronique aéroportée a enregistré un CAGR de 9,31 % dans le segment Ku/Ka à mesure que les communications par satellite devenaient une cible critique, en particulier pour les forces expéditionnaires. Les bandes C/X ont maintenu leur pertinence dans les missions anti-navires où opèrent les radars navals, tandis que les bandes HF/VHF ont conservé une valeur de niche pour la perturbation des signaux de propagande à longue portée et de navigation. Des programmes tels que le NGJ à bande médiane ont mis en évidence les orientations futures, montrant qu'une seule nacelle pouvait brouiller ou leurrer simultanément les bandes S, C et X.

Le besoin croissant de couverture adaptative a stimulé les investissements dans les filtres accordables et la formation de faisceaux numérique, permettant aux opérateurs de réaffecter les fréquences en quelques secondes. En conséquence, les spécifications d'acquisition mettent désormais l'accent sur la largeur de bande instantanée et la pureté spectrale plutôt que sur la puissance de crête à bande unique, signalant un changement de paradigme vers des opérations fluides et définies par logiciel à travers le spectre.

Par architecture : les nacelles externes ont conservé leur avance tandis que les systèmes embarqués progressaient

Les solutions montées en nacelle ont dominé les dépenses avec une part de 57,12 % en 2025 en raison de leur capacité à moderniser les chasseurs hérités sans refonte structurelle. La nacelle « Angry Kitten » de l'Armée de l'air américaine a illustré le prototypage agile, passant d'un actif d'essai à une capacité déployée sur F-16 et C-130 en 24 mois. Les solutions de charge utile/nacelle pour les drones ont obtenu le CAGR le plus élevé à 11,22 % car les opérateurs ont privilégié l'endurance et les modules plug-and-play spécifiques à la mission pour les drones jetables. Les suites intégrées en interne ont bénéficié d'un financement plus important dans les programmes de nouvelles constructions tels que le F-15EX, où la mise en forme furtive et la distribution du poids imposaient des antennes et des récepteurs embarqués.

Des configurations hybrides ont également émergé : certains chasseurs avancés utilisent des récepteurs internes associés à des brouilleurs leurres jetables qui étendent l'empreinte du package de frappe vers l'avant. Les fournisseurs ont répondu en proposant des processeurs dorsaux évolutifs adaptés aux conceptions en nacelle et internes, permettant aux clients d'harmoniser les bases logicielles et les bibliothèques de menaces.

Analyse géographique

L'Amérique du Nord a généré 44,78 % des revenus du marché de la guerre électronique aéroportée en 2025, ancrée par des contrats pluriannuels américains tels que le contrat de 615 millions USD de Boeing pour un système de guerre électronique de nouvelle génération pour l'Armée de l'air. La taille du marché de la guerre électronique aéroportée dans la région devrait croître à un CAGR de 6,37 % jusqu'en 2031, soutenue par la modernisation des flottes F-15, F-16 et EA-18G et le développement en cours des suites défensives du bombardier B-21. La mise à jour de la politique de défense du Canada a réservé des fonds pour des brouilleurs d'escorte sur son futur chasseur, renforçant davantage la demande régionale.

L'Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 8,58 %, reflétant les essais de brouillage activés par la 6G de la Chine et les révisions politiques du Japon qui ont accéléré l'acquisition de guerre électronique pour les programmes F-35 et de chasseur de nouvelle génération. Les centres de fabrication indigènes en Corée du Sud et en Inde ont obtenu des accords de transfert de technologie pour assembler localement des systèmes en nacelle, réduisant les coûts et développant une capacité de maintenance souveraine. Le marché de la guerre électronique aéroportée a ainsi bénéficié à la fois des acquisitions à l'importation et des lignes de production nationales émergentes.

L'Europe est restée résiliente, portée par des initiatives multinationales visant à harmoniser les doctrines de guerre électronique, notamment l'Eurofighter EK allemand et le système de combat aérien futur Tempest du Royaume-Uni. Les flux de financement coopératifs ont amélioré les économies d'échelle et encouragé l'adoption de normes d'architecture ouverte, s'alignant sur les profils SOSA américains pour garantir l'interopérabilité de la coalition. Pendant ce temps, le Moyen-Orient et l'Afrique ont concentré leurs dépenses parmi un ensemble plus restreint d'acheteurs, mais la feuille de route radar-guerre électronique intégrée de l'Arabie saoudite et la poussée à l'exportation du groupe EDGE des Émirats arabes unis ont mis en évidence l'intention stratégique de déployer des capacités crédibles de domination du spectre.

Paysage concurrentiel

Le marché de la guerre électronique aéroportée affichait une concentration modérée avec les principaux contractants — RTX, BAE Systems, Northrop Grumman et L3Harris. Ces entreprises ont tiré parti de leur échelle et de leur fabrication de semi-conducteurs en interne pour livrer des émetteurs en nitrure de gallium prenant en charge une densité de puissance plus élevée et un temps moyen entre pannes plus long. Les acquisitions ont consolidé l'étendue des capacités, comme l'achat de Kirintec par BAE Systems pour renforcer ses offres cyber-électromagnétiques.

Les collaborations stratégiques se sont multipliées. GA-ASI s'est associé à BAE Systems pour intégrer le brouillage autonome sur le MQ-20 Avenger, montrant comment les plateformes non habitées peuvent accueillir des charges utiles de guerre électronique sophistiquées activées par liaison 16. Leonardo a dévoilé une suite Eurofighter activée par l'IA qui fusionne le soutien électronique cognitif et l'attaque au sein d'un seul réseau, démontrant la volonté de l'Europe d'acquérir une technologie souveraine. Des entreprises plus petites telles que le Southwest Research Institute ont remporté des contrats d'une valeur de 6,4 millions USD pour faire avancer les algorithmes de guerre électronique cognitive, indiquant une place pour les innovateurs de niche.

La concurrence tourne de plus en plus autour de l'agilité logicielle et des architectures ouvertes plutôt que du seul matériel. Les fournisseurs qui certifient leurs solutions selon la norme d'architecture de systèmes ouverts pour capteurs (SOSA) améliorent les cycles de mise à niveau et réduisent la dépendance vis-à-vis des fournisseurs, séduisant les clients soucieux de leur budget. Cependant, maintenir des positions de leader nécessite toujours un talent d'ingénierie intégré verticalement capable de concevoir des fronts d'extrémité RF personnalisés répondant aux normes strictes de qualification aéroportée.

Leaders du secteur de la guerre électronique aéroportée

Northrop Grumman Corporation

BAE Systems plc

Lockheed Martin Corporation

L3Harris Technologies, Inc.

RTX Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Raytheon, filiale de RTX, a remporté un contrat de production de la Marine américaine d'une valeur de 580,6 millions USD pour les systèmes de brouilleur de nouvelle génération à bande médiane, qui seront partagés avec la Force aérienne royale australienne.

- Avril 2025 : Lockheed Martin a reçu un contrat de 15,9 millions USD pour développer un logiciel de guerre électronique aéroportée aligné sur la norme SOSA dans le cadre du programme Ephemeral Paragon.

- Janvier 2025 : Boeing a obtenu un contrat de 615 millions USD pour développer un système de guerre électronique avancé pour l'Armée de l'air.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché des aéronefs de guerre électronique aéroportée comme la valeur annuelle des aéronefs avec équipage et sans équipage, neufs ou modernisés, intégrant des systèmes dédiés à radiofréquences capables de détecter, de leurrer, de brouiller ou de protéger des actifs à travers le spectre électromagnétique. Selon les analystes de Mordor Intelligence, ce périmètre couvre les pods, les suites montées en interne, les antennes et les logiciels de mission fournis dans le cadre de marchés d'acquisition de plateformes et de mises à niveau en cours de vie opérationnelle pour les flottes de chasseurs, de transport et à mission spéciale.

Exclusions du périmètre : les consommables tels que les leurres thermiques et les cartouches de paillettes, les plateformes de guerre électronique terrestres ou navales, ainsi que les simulateurs d'entraînement autonomes sont hors du périmètre de la présente étude.

Aperçu de la segmentation

- Par capacité

- Attaque électronique

- Protection électronique

- Soutien électronique

- Par type de plateforme

- Aéronefs habités

- Aéronefs non habités

- Par bande de fréquences

- HF/VHF

- UHF/L/S

- C/X

- Ku/Ka

- Par architecture

- Monté en nacelle

- Intégré en interne

- Charge utile/nacelle pour drones

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Mexique

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des responsables de programmes, des ingénieurs en guerre électronique et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces discussions ont permis de confirmer les tailles de flottes actives, les fourchettes de coûts de modernisation typiques et les perspectives de financement, nous aidant à combler les lacunes de données et à remettre en question les hypothèses issues de la recherche documentaire.

Recherche documentaire

Nous avons collecté des données de référence auprès de sources publiques reconnues telles que les tableaux de dépenses de défense du SIPRI, les coûts d'acquisition de programmes du US DoD, les statistiques de l'Agence européenne de défense et les codes d'expédition UN Comtrade pour le matériel radar et de brouillage. Les chiffres de production et de livraison d'aéronefs ont été vérifiés via la base de données de flottes d'Aviation Week et les journaux d'importation de l'IMTMA, tandis que les valeurs des contrats ont été retracées dans Dow Jones Factiva. Les rapports 10-K des entreprises, les documents parlementaires et les articles évalués par des pairs publiés dans IEEE sur les coûts des émetteurs GaN ont affiné les hypothèses de prix. Les sources mentionnées ci-dessus sont données à titre illustratif uniquement, et de nombreuses autres publications ont été examinées lors de la collecte, de la validation et de la clarification des données.

Dimensionnement du marché et prévisions

Une approche descendante a débuté par les inventaires d'aéronefs de chasse, de transport et ISR par pays ainsi que les commandes futures, auxquels nous avons appliqué le taux de pénétration des équipements de guerre électronique, le prix moyen des systèmes et les intervalles de renouvellement programmés. Des vérifications ascendantes sélectives, des consolidations de chiffres d'affaires fournisseurs et des échantillons de contrats attribués ont ensuite ajusté les totaux. Les variables clés comprennent la croissance réelle du budget de défense, les calendriers d'acquisition unitaire, les tendances de prix des brouilleurs à base de GaN, la part des dépenses consacrée aux modernisations, les autorisations d'exportation et les taux de retrait des plateformes. Les prévisions sur cinq ans combinent une régression multivariée avec une analyse de scénarios autour de la volatilité budgétaire et de la perception des menaces. Lorsque les données fournisseurs étaient incomplètes, des proxys de prix médians régionaux issus d'entretiens primaires ont été utilisés.

Cycle de validation des données et de mise à jour

Les analystes effectuent des contrôles de variance et d'anomalies, reprennent contact avec les sources lorsque les écarts dépassent les seuils de tolérance, et soumettent les modèles à une révision senior avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par l'attribution de programmes majeurs ou des révisions budgétaires significatives.

Pourquoi notre référentiel en matière de guerre électronique aéroportée est fiable

Les chiffres publiés diffèrent souvent parce que chaque entreprise choisit son propre périmètre de plateformes, amortit différemment la main-d'œuvre de modernisation et convertit les devises à des dates distinctes.

Les principaux facteurs d'écart dans d'autres études comprennent le comptage des plateformes sans équipage aux côtés des navires et des véhicules, la capitalisation de subventions R&D ponctuelles ou l'enregistrement en amont d'options de contrats pluriannuels ; des pratiques que Mordor élimine grâce à une sélection rigoureuse du périmètre, une comptabilisation des livraisons par année correspondante et un cycle d'actualisation annuel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,69 Md USD (2025) | Mordor Intelligence | |

| 20,12 Md USD (2025) | Global Consultancy A | Inclut la guerre électronique terrestre et navale ainsi que les services de maintien en condition opérationnelle à long terme sous l'en-tête aéronefs |

| 11,5 Md USD (2024) | Trade Journal B | Utilise les valeurs faciales des contrats sans ventiler les livraisons pluriannuelles ni ajuster pour l'inflation |

Ces comparaisons montrent qu'en isolant les plateformes aéroportées, en alignant la reconnaissance sur les années de livraison effectives et en effectuant des recoupements avec les données d'inventaire et les résultats des fournisseurs, Mordor Intelligence fournit un référentiel transparent et reproductible sur lequel les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la guerre électronique aéroportée ?

Le marché de la guerre électronique aéroportée était évalué à 6,12 milliards USD en 2026 et devrait atteindre 8,79 milliards USD d'ici 2031, enregistrant un CAGR de 7,52 %.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,58 % jusqu'en 2031 à mesure que la Chine, le Japon et l'Australie accélèrent leurs acquisitions de guerre électronique.

Pourquoi les plateformes non habitées sont-elles importantes pour la guerre électronique aéroportée ?

Les aéronefs non habités assurent un brouillage persistant sans risquer les pilotes et transportent désormais des charges utiles ultra-légères permettant des missions de 24 heures, entraînant un CAGR de 11,08 % pour le segment.

Quel segment de capacité domine les dépenses ?

L'attaque électronique reste la plus grande capacité, représentant 47,63 % de la part de marché en 2025 grâce aux investissements dans le brouillage d'escorte à large bande et à longue portée.

Comment les architectures ouvertes affectent-elles la concurrence ?

Des normes telles que SOSA permettent aux clients d'intégrer les meilleurs composants de leur catégorie, réduisant la dépendance vis-à-vis des fournisseurs et donnant aux petites entreprises accès à des programmes précédemment contrôlés par les grands maîtres d'œuvre.

Quelle contrainte représente le plus grand risque à court terme ?

La congestion du spectre électromagnétique menace les déploiements à court terme en compliquant la déconfliction entre les émetteurs de la coalition et nécessite des solutions avancées de gestion du spectre.

Dernière mise à jour de la page le: