Taille et part du marché de la guerre électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

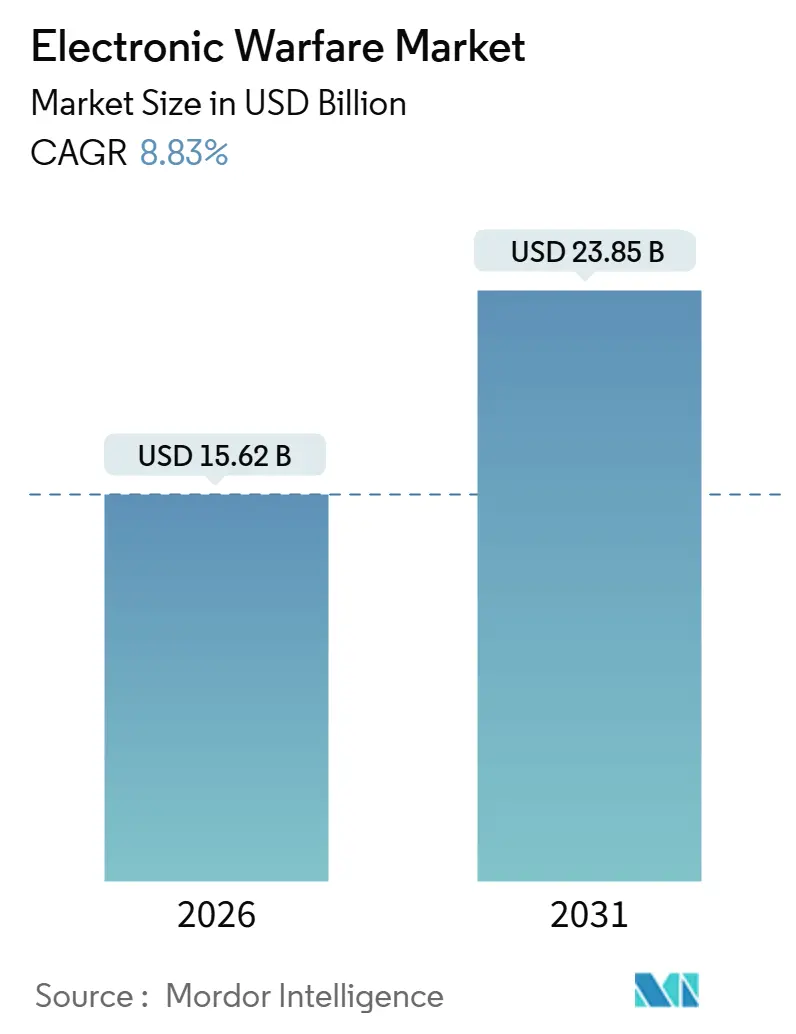

| Taille du Marché (2026) | 15.62 Milliards de dollars |

| Taille du Marché (2031) | 23.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.83% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la guerre électronique par Mordor Intelligence

La taille du marché de la guerre électronique a atteint 15,62 milliards USD en 2026 et devrait atteindre 23,85 milliards USD d'ici 2031, progressant à un TCAC de 8,83 %. La hausse des investissements dans les programmes de dominance spectrale, les budgets de rétrofit progressifs et l'essor des systèmes anti-drones repositionnent le marché de la guerre électronique comme une catégorie de dépenses prioritaire pour les forces militaires majeures et émergentes. Les plateformes aéroportées et navales restent l'épine dorsale des revenus, tandis que les applications orbitales et terrestres attirent de nouvelles allocations à mesure que les adversaires explorent de nouvelles portions du spectre. La dynamique contractuelle est la plus soutenue pour les architectures définies par logiciel capables de basculer entre attaque électronique, protection et soutien sans remplacement matériel. Cette tendance favorise les fournisseurs modulaires par rapport aux fournisseurs traditionnels d'unités remplaçables en ligne. Les opérateurs soumis à des contraintes budgétaires s'appuient sur des programmes de rétrofit intégrant des amplificateurs au nitrure de gallium (GaN) et des algorithmes cognitifs dans les pods existants, réduisant les délais d'intégration et améliorant l'accessibilité financière par unité. Parallèlement, le durcissement des régimes de contrôle des exportations menace de fragmenter le marché de la guerre électronique en chaînes d'approvisionnement régionales, ajoutant de la complexité aux programmes multinationaux tout en créant des opportunités pour les champions nationaux.

Principaux enseignements du rapport

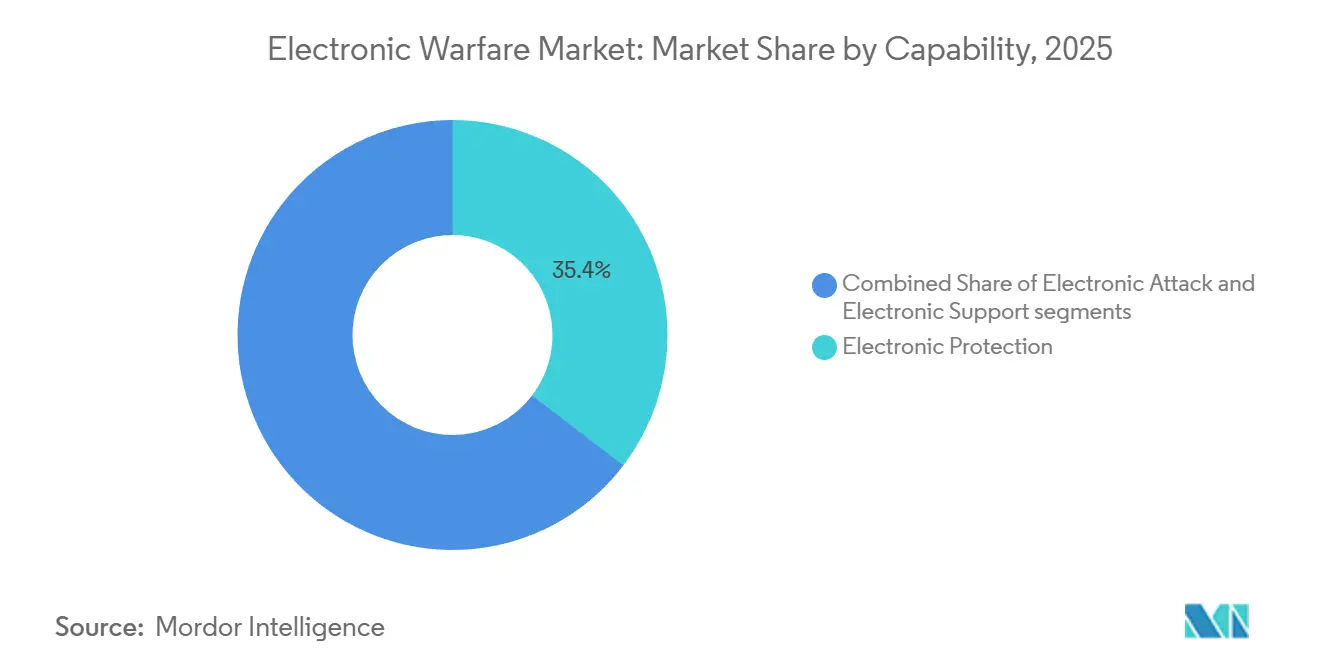

- Par capacité, la protection électronique représentait 35,37 % de la part du marché de la guerre électronique en 2025, tandis que l'attaque électronique devrait progresser à un TCAC de 9,16 % jusqu'en 2031.

- Par plateforme, les systèmes aériens étaient en tête avec une part de revenus de 35,21 % en 2025 ; la guerre électronique spatiale devrait afficher le taux de croissance le plus élevé avec un TCAC de 9,37 %.

- Par équipement, les suites de guerre électronique anti-drones représentaient une base installée plus modeste en 2025, mais devraient croître à un TCAC de 9 %, dépassant les systèmes de brouillage et les récepteurs d'alerte radar.

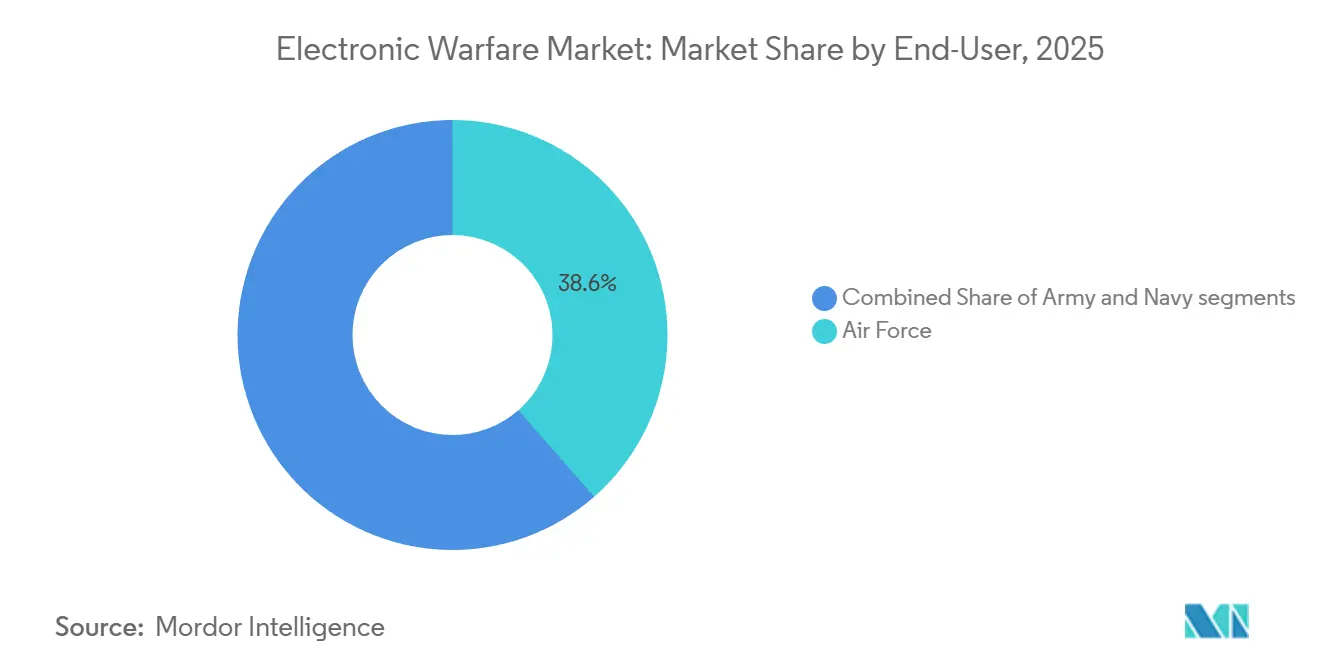

- Par utilisateur final, les armées de l'air représentaient 38,55 % de la demande en 2025 et devraient maintenir un TCAC de 9,06 % jusqu'en 2031.

- Par configuration, les programmes de rétrofit et de mise à niveau représentaient 55,30 % de la taille du marché de la guerre électronique en 2025 et progressent à un TCAC de 9,23 %.

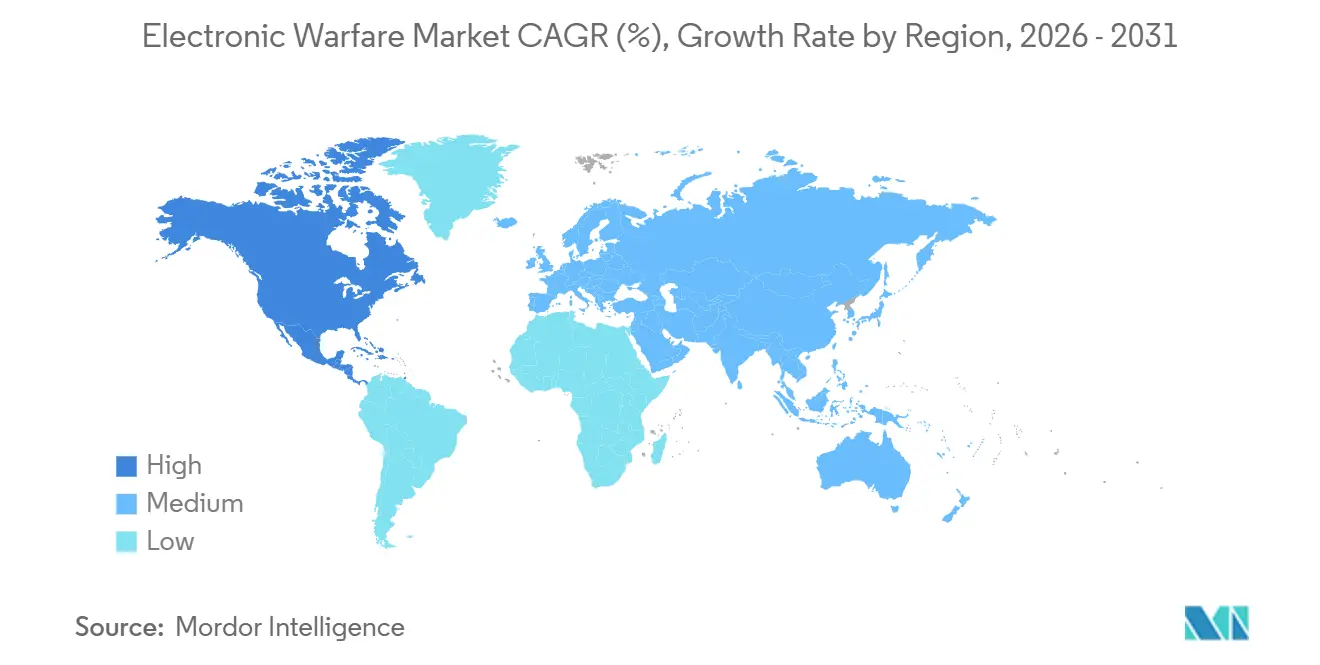

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 40,46 % en 2025 et est en bonne voie pour un TCAC de 9,42 %, le plus rapide parmi toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la guerre électronique

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des tensions géopolitiques et modernisation de la défense | +2.1% | Mondial, avec concentration en Europe de l'Est, Indo-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Essor des plateformes sans pilote nécessitant des charges utiles de guerre électronique | +1.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Évolution des menaces radar/communications nécessitant une guerre électronique avancée | +1.6% | Mondial, notamment les alliés de l'OTAN et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| GaN COTS permettant une guerre électronique à faible SWaP sur petits drones | +1.4% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Guerre électronique cognitive pilotée par l'IA/ML pour le brouillage adaptatif | +1.2% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les tactiques de guerre asymétrique stimulent la demande de systèmes de guerre électronique flexibles | +1.0% | Moyen-Orient et Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade des tensions géopolitiques et modernisation de la défense

Le brouillage des champs de bataille par la Russie en Ukraine a contraint les armées de l'OTAN à passer en urgence des commandes de brouilleurs de proximité et de radios résilientes au spectre, réinitialisant les cycles d'approvisionnement vers une insertion continue des capacités. Le contrat de 100 millions USD du Système de Couche Terrestre de l'Armée américaine, attribué en 2024, illustre la demande pour des équipements portables intégrant le soutien électronique, l'attaque et les effets cyber sur un châssis unique. La stratégie de défense du Japon en 2025 donne la priorité à des allocations budgétaires record pour les mises à niveau des contre-mesures électroniques du F-35A, visant à contrer les systèmes radar à saut de fréquence avancés déployés par le ministère de la Défense chinois. Les États du Golfe élargissent leurs flottes d'alerte précoce aéroportée pour surveiller les environnements EM encombrés le long des voies maritimes critiques. Ces évolutions élèvent la dominance du spectre au même niveau que la supériorité aérienne et maritime, consolidant une base d'investissement qui soutient la croissance à long terme du marché de la guerre électronique.

Essor des plateformes sans pilote nécessitant des charges utiles de guerre électronique

Les quadricoptères commerciaux armés de munitions improvisées menacent désormais des navires capitaux valant plusieurs milliards de dollars, contraignant les marines à installer des suites anti-drones embarquées comme équipement standard plutôt que comme kits de mission. Le Sanctum de Lockheed Martin et le ReDrone d'Elbit intègrent détection RF, analyse de protocole et brouillage ciblé dans des packages portables que les commandants peuvent déployer en quelques minutes. Les essaims de drones offensifs sont également équipés d'amplificateurs GaN miniatures qui diffusent des signaux trompeurs, saturant les défenses ennemies à une fraction du coût. La prolifération bidirectionnelle des systèmes sans pilote génère des commandes unitaires à deux chiffres même lorsque les budgets de défense globaux se stabilisent, soutenant la dynamique des segments anti-drones du marché de la guerre électronique.

Évolution des menaces radar et de communication

Les adversaires déploient des formes d'onde agiles et des liaisons résistantes aux technologies quantiques qui mettent en échec le brouillage par bruit hérité. Des programmes tels que les contre-mesures radar adaptatives de la DARPA utilisent des bibliothèques d'apprentissage automatique (ML) pour identifier des émetteurs inconnus en quelques millisecondes, puis adaptent les formes d'onde de réponse.[1]Stephen Frahm, "Adaptive Radar Countermeasures," Rand.org Le radar quantique émergent remet davantage en question les actifs furtifs, forçant des investissements dans des leurres à plus large bande et des techniques de mémoire numérique de radiofréquence. L'intégration militaire de la 5G et des premières technologies 6G ajoute de la complexité car les suites de guerre électronique doivent couvrir simultanément les bandes inférieures à 6 GHz et les bandes millimétriques. Par conséquent, les budgets de recherche privilégient les architectures définies par logiciel capables de re-paramétrage à distance via des mises à jour en direct.

GaN COTS permettant une guerre électronique à faible SWaP sur petits drones

Les dispositifs au nitrure de gallium (GaN) offrent une densité de puissance supérieure à l'arséniure de gallium et au silicium, permettant des charges utiles d'attaque électronique à large bande dans des encombrements adaptés aux quadricoptères ou aux munitions rôdeuses.[2]Duncan Tift, "GaN broadens low-SWaP horizons," IEEE.org La disponibilité commerciale comprime les courbes de coûts, permettant aux fournisseurs de niveau intermédiaire d'entrer dans le secteur de la guerre électronique avec des solutions de niche. Un obstacle est la part de 98 % de la Chine dans l'approvisionnement en gallium, incitant les alliés occidentaux à constituer des stocks et à rechercher des centres de raffinage alternatifs. Malgré la couverture des risques d'approvisionnement, l'adoption du GaN reste essentielle pour étendre la couverture de la guerre électronique à tous les échelons, des drones au niveau de l'escouade aux véhicules planeurs hypersoniques.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des programmes et longs cycles de développement | -1.5% | Mondial, plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Gestion du spectre et obstacles réglementaires | -0.9% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vulnérabilité des suites de guerre électronique au leurrage cyber | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Durcissement des contrôles à l'exportation sur les semi-conducteurs avancés | -0.6% | Mondial, affectant particulièrement la Chine et la Russie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des programmes et longs cycles de développement

Le brouilleur de nouvelle génération de la marine américaine a mis 11 ans pour atteindre la capacité opérationnelle initiale, car l'intégration d'émetteurs haute puissance sans perturber les capteurs embarqués a nécessité des essais en vol approfondis. La commande italienne de 300 millions USD pour deux aéronefs EA-37B en 2025 souligne la nature capitalistique des plateformes de brouillage dédiées ne transportant aucune arme cinétique. Ces prix de référence poussent les ministères vers des mises à niveau progressives qui favorisent les fournisseurs de rétrofit modulaire par rapport aux maîtres d'œuvre dépendant d'aéronefs conçus de zéro. Les contractants doivent également financer des zones d'essai sécurisées pour évaluer les formes d'onde de menace classifiées avant que les contrats ne soient garantis, élevant le risque bilanciel et diluant les marges sur l'ensemble du marché de la guerre électronique.

Gestion du spectre et obstacles réglementaires

Les émetteurs de défense partagent désormais les bandes C et Ka avec les tours 5G et les satellites commerciaux, amplifiant les litiges d'interférence. La décision de la Commission fédérale des communications de 2024 sur le partage de la bande C oblige les programmes américains à intégrer des algorithmes d'accès dynamique au spectre qui ne faisaient jamais partie de leur périmètre initial, gonflant les budgets en cours de route. Le plan de l'OTAN de réserver du spectre pour les exercices d'attaque électronique à grande échelle est bloqué face aux objections des opérateurs de satellites, réduisant les fenêtres d'exercice réalistes pour les forces membres. La densité d'utilisation civile du spectre en Europe et en Amérique du Nord laisse peu de marge, contraignant les concepteurs à intégrer une agilité supplémentaire qui augmente le nombre de composants et les coûts, freinant ainsi la croissance du marché de la guerre électronique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : le brouillage offensif gagne en priorité doctrinale

La protection électronique a conservé une part de 35,37 % sur le marché de la guerre électronique en 2025, car chaque plateforme nécessite encore des récepteurs et des distributeurs d'autodéfense. Cependant, le marché de la guerre électronique pour l'attaque électronique devrait progresser le plus rapidement à un TCAC de 9,16 % jusqu'en 2031, porté par des concepts de brouillage de proximité intégrant des émetteurs haute puissance sur des drones consommables pénétrant les défenses aériennes ennemies. La récompense de 587 millions USD de L3Harris pour le brouilleur de nouvelle génération basse bande souligne la demande de pods à large bande fusionnant attaque et soutien, brouillant les frontières internes des capacités.

Les suites de protection de deuxième génération fusionnent désormais les capteurs infrarouges et RF, mais les gains de performance progressifs se réduisent, ralentissant la dynamique des revenus pour ce segment mature. Le soutien électronique progresse à mesure que les radios définies par logiciel miniaturisées permettent des charges utiles de géolocalisation sur des drones de groupe 2, créant des options à faible coût pour les commandants tactiques. L'intégration d'algorithmes cognitifs permet à une seule ouverture de basculer automatiquement de la détection de menaces au brouillage en quelques millisecondes, réduisant le SWaP et offrant une proposition de valeur convaincante qui accélère l'adoption inter-segments sur le marché de la guerre électronique.

Par plateforme : l'orbite rejoint le combat

Les systèmes aériens ont généré 35,21 % des revenus de 2025, reflétant des cycles de mise à niveau soutenus pour le F-35, l'EA-18G et les chasseurs de génération précédente. Pourtant, le marché de la guerre électronique pour les plateformes spatiales devrait croître à un TCAC de 9,37 %, car les constellations de satellites sont devenues à la fois des cibles de grande valeur et des nœuds de brouillage persistants. La Force spatiale américaine finance des études sur des charges utiles capables de neutraliser les communications adverses sans violer les protocoles relatifs aux débris orbitaux, ajoutant un nouveau flux de contrats tout au long de la décennie.

Les plateformes navales bénéficient de budgets de construction navale stables : le SEWIP Bloc 3 de Northrop Grumman remplace les SLQ-32 analogiques par des réseaux AESA sur les navires de combat de surface américains, avec des installations débutant sur les destroyers de classe Arleigh Burke comme l'USS Pinckney. Les flottes terrestres renouvellent leurs brouilleurs mobiles face aux essaims de drones et au déni GPS. La diversification des plateformes répartit les risques et permet aux fournisseurs de réallouer des ressources, renforçant une croissance stable à long terme sur le marché de la guerre électronique.

Par équipement : les suites anti-drones redéfinissent les priorités

Les suites de guerre électronique anti-drones devraient progresser à un TCAC de 9 %, le plus élevé parmi les classes d'équipements, car les drones à faible coût menacent tout, des pistes d'atterrissage aux terminaux pétroliers. Le ReDrone d'Elbit et le Sanctum de Lockheed Martin intègrent des fonctions de détection, de classification et de neutralisation dans un facteur de forme de la taille d'un sac à dos, illustrant la préférence des acheteurs pour des kits clés en main. Les systèmes de brouillage conservent le plus grand pool de revenus, mais la marchandisation comprime les marges unitaires.

La taille du marché de la guerre électronique pour les récepteurs d'alerte radar évolue vers des conceptions numériques offrant une meilleure résolution en fréquence et une réaction plus rapide aux menaces, générant une modeste hausse de la demande de rétrofit. Les systèmes à énergie dirigée comme le Leonidas de Raytheon sont passés des tests au déploiement initial en 2024, positionnant les modules à micro-ondes haute puissance comme futurs compléments aux brouilleurs RF pour la neutralisation des drones. Les autres équipements, notamment les leurres et les consommables, continueront de croître tout en restant intégraux aux architectures holistiques de protection des forces.

Par utilisateur final : l'armée de l'air mène la modernisation navale

Les clients des armées de l'air représentaient 38,55 % des revenus de 2025, soulignant l'investissement soutenu dans les systèmes en pods pour les chasseurs de cinquième génération et les ailiers autonomes devant survivre à des missions en environnement de déni GPS. Les dorsales numériques transmettent les mises à jour du micrologiciel via des liaisons chiffrées. Dans le même temps, les avions restent en ligne de vol, comprimant les délais de maintien en condition opérationnelle tandis que les programmes de sixième génération intègrent des suites de fusion de capteurs entièrement intégrées dès le premier jour. L'AN/ASQ-239 du F-35 intègre attaque, protection et soutien dans une seule ouverture, établissant la référence pour les futurs chasseurs et stimulant des programmes similaires dans le monde entier.

Les marines concentrent leurs dépenses sur le SEWIP Bloc 3 et les mâts de sous-marins, tandis que les armées de terre privilégient les brouilleurs tactiques pouvant être montés sur des véhicules d'infanterie. La convergence autour des formes d'onde communes permet des feuilles de route de développement partagées, réduit les coûts du cycle de vie et renforce les perspectives du marché de la guerre électronique dans toutes les branches de service.

Par configuration : le rétrofit dépasse les livraisons OEM

Le rétrofit a capturé 55,30 % des revenus de 2025, et la part du marché de la guerre électronique pour les mises à niveau devrait rester dominante jusqu'en 2031, les opérateurs prolongeant la durée de vie des plateformes de quatrième génération plutôt que d'acheter de nouvelles cellules. Le programme d'installation ALQ-211 sur F-16 de l'armée de l'air américaine démontre qu'un budget fractionnel peut débloquer une capacité quasi-pair à l'échelle d'un escadron.

Les installations OEM commandent des marges plus élevées mais sont contraintes par des cadences de production de cellules plus lentes ; la chaîne EA-18G de Boeing se réduit déjà, sans successeur financé. Les normes de systèmes ouverts modulaires telles que SOSA et CMOSS réduisent le risque d'intégration lors des mises à niveau, permettant aux maîtres d'œuvre d'intégrer de nouvelles antennes ou processeurs sans requalifier des pods entiers. Cette flexibilité technique sous-tend la domination à long terme du rétrofit sur le marché de la guerre électronique.

Analyse géographique

L'Amérique du Nord détenait 40,46 % des revenus de 2025 et devrait croître à un TCAC de 9,42 %, le plus rapide parmi toutes les régions. Le budget du ministère de la Défense américain de 842 milliards USD pour l'exercice 2025 alloue des financements significatifs aux initiatives de commandement et contrôle interdomaines (JADC2) nécessitant des outils de gestion du spectre en temps réel. L'acquisition de F-35 par le Canada intègre une guerre électronique avancée dans sa recapitalisation de chasseurs, tandis que le Mexique investit dans le renseignement d'origine électromagnétique aéroporté pour les opérations anti-narcotiques.

L'Europe pivote des efforts nationaux fragmentés vers le développement de capacités mutualisées. La variante d'attaque électronique de l'Eurofighter, financée par le Royaume-Uni et l'Allemagne, intégrera la suite Arexis de Saab et les missiles AARGM de Northrop Grumman d'ici 2030, ajoutant un actif dédié de suppression des défenses aériennes ennemies à l'OTAN.[3]Royal Air Force, "Eurofighter Electronic Attack Programme," raf.mod.uk Le Programme mondial de combat aérien (GCAP) de l'Italie, du Japon et du Royaume-Uni a désigné Leonardo et ELT Group comme co-maîtres d'œuvre pour la détection intégrée et les effets non cinétiques, intégrant la guerre électronique cognitive dès la conception du programme. La norme Rafale F5 de la France met à niveau la suite SPECTRA de Thales pour un brouillage amélioré, maintenant la plateforme compétitive dans les environnements contestés.

La demande en Asie-Pacifique s'accélère à mesure que la Chine déploie des complexes de défense aérienne avancés. Le DRDO indien fait mûrir des suites aéroportées et embarquées pour le Tejas et les destroyers tout en comblant les lacunes avec du matériel israélien. Le budget record du Japon pour l'exercice 2025 finance les mises à niveau de guerre électronique du F-35 et les systèmes anti-satellites pour atténuer le brouillage satellitaire. Les programmes de chasseur KF-21 et de destroyer de classe Sejong de la Corée du Sud incluent une guerre électronique nationale pour réduire la dépendance aux importations. L'Australie tire parti du pacte AUKUS pour développer la guerre électronique sous-marine et le renseignement d'origine électromagnétique avec l'intégration de BAE Systems.[4]Département australien de la Défense, "Signals Intelligence and EW Projects," defence.gov.au Les clients du Moyen-Orient ont des priorités partagées : Israël met l'accent sur le brouillage offensif, tandis que les États du Golfe investissent dans le soutien électronique et les défenses anti-drones. L'Amérique du Sud et l'Afrique restent des adoptants en phase initiale, le Brésil et l'Afrique du Sud effectuant des achats de niche limités.

Paysage concurrentiel

Le marché de la guerre électronique présente une concentration modérée, les cinq premiers maîtres d'œuvre, à savoir Lockheed Martin, Northrop Grumman, RTX, L3Harris et BAE Systems, contrôlant environ 60 % des revenus mondiaux grâce à des programmes de plateformes pluriannuels. La récompense de 587 millions USD de Lockheed Martin pour le brouilleur de nouvelle génération basse bande et les contrats SEWIP Bloc 3 de Northrop Grumman illustrent leur emprise sur les grands budgets de programmes de référence. Cependant, les règles de systèmes ouverts modulaires érodent les avantages des titulaires ; Mercury Systems et HENSOLDT remportent des contrats de rétrofit en proposant du matériel GaN COTS et des formes d'onde définies par logiciel s'intégrant dans les pods hérités avec une requalification minimale.

Les mouvements stratégiques mettent l'accent sur l'intégration verticale : RTX a acquis une capacité de fonderie GaN pour sécuriser l'approvisionnement en amplificateurs de puissance, tandis que L3Harris a investi dans des outils FPGA pour renforcer la synergie matériel-logiciel. Les maîtres d'œuvre collaborent avec des universités et des startups d'IA pour accélérer les algorithmes de brouilleurs cognitifs, comblant les lacunes logicielles internes. Le durcissement des contrôles à l'exportation fragmente les marchés ; les règles de Wassenaar restreignent les transferts à double usage vers la Chine et la Russie, permettant aux champions nationaux tels que Bharat Electronics et ASELSAN de remporter des appels d'offres nationaux sans concurrence occidentale. L'intensité concurrentielle est la plus élevée dans les segments anti-drones et de rétrofit où les acteurs plus petits peuvent itérer plus rapidement que les cycles de programmes traditionnels, assurant un pipeline dynamique de challengers sur le marché de la guerre électronique.

Leaders du secteur de la guerre électronique

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

L3Harris Technologies, Inc.

BAE Systems plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : L3Harris et Joby Aviation ont lancé un démonstrateur VTOL hybride destiné à accueillir des charges utiles de guerre électronique, avec des essais en vol prévus pour le dernier trimestre 2025.

- Juillet 2025 : L'Italie a signé le premier accord d'exportation EA-37A avec L3Harris, signalant l'appétit européen pour les suites de brouillage à longue portée avancées.

- Avril 2025 : Le groupe EDGE basé aux Émirats arabes unis a élargi sa présence au Brésil grâce à des accords de lutte anti-drones et de défense antimissile, élargissant la portée de la guerre électronique en Amérique du Sud.

- Février 2025 : L3Harris s'est associé à Shield AI pour co-développer des systèmes de guerre électronique alimentés par l'IA pour le brouillage adaptatif.

- Janvier 2025 : Elbit Systems a obtenu une commande de 80 millions USD pour mettre à niveau les suites de guerre électronique du F-16I Sufa avec des fonctions de brouillage et de soutien avancées.

Périmètre du rapport mondial sur le marché de la guerre électronique

La guerre électronique implique l'utilisation de signaux du spectre électromagnétique, tels que les ondes radio, infrarouges et radar, pour attaquer ou entraver les opérations ennemies. De plus, la guerre électronique peut aider à perturber, nier et dégrader la capacité des forces ennemies à utiliser ces signaux électromagnétiques.

Le marché de la guerre électronique est segmenté par capacité, plateforme, équipement, utilisateur final, configuration et géographie. Par capacité, le marché est segmenté en attaque électronique, protection électronique et soutien électronique. Par plateforme, le marché est segmenté en air, mer, terre et espace. Par équipement, le marché est segmenté en systèmes de brouillage, récepteurs d'alerte radar, armes à énergie dirigée, suites de guerre électronique anti-drones et autres équipements. Par utilisateur final, le marché est segmenté en armée de l'air, marine et armée de terre. Par configuration, le marché est segmenté en OEM et rétrofit/mises à niveau. Le rapport couvre également les tailles de marché et les prévisions pour le marché de la guerre électronique dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Attaque électronique |

| Protection électronique |

| Soutien électronique |

| Air |

| Mer |

| Terre |

| Espace |

| Systèmes de brouillage |

| Récepteurs d'alerte radar |

| Armes à énergie dirigée |

| Suites de guerre électronique anti-drones |

| Autres équipements |

| Armée de l'air |

| Marine |

| Armée de terre |

| OEM |

| Rétrofit/Mises à niveau |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par capacité | Attaque électronique | ||

| Protection électronique | |||

| Soutien électronique | |||

| Par plateforme | Air | ||

| Mer | |||

| Terre | |||

| Espace | |||

| Par équipement | Systèmes de brouillage | ||

| Récepteurs d'alerte radar | |||

| Armes à énergie dirigée | |||

| Suites de guerre électronique anti-drones | |||

| Autres équipements | |||

| Par utilisateur final | Armée de l'air | ||

| Marine | |||

| Armée de terre | |||

| Par configuration | OEM | ||

| Rétrofit/Mises à niveau | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché de la guerre électronique d'ici 2031 ?

Le marché de la guerre électronique devrait atteindre 23,85 milliards USD, progressant à un TCAC de 8,83 % à partir de 2026.

Quelle catégorie d'équipements connaît la croissance la plus rapide sur le marché de la guerre électronique ?

Les suites de guerre électronique anti-drones devraient enregistrer un TCAC de 9 % jusqu'en 2031, les forces militaires faisant face aux menaces des drones.

Pourquoi les programmes de rétrofit dominent-ils les nouvelles installations ?

Le rétrofit a capturé 55,30 % des revenus de 2025 car les mises à niveau modulaires offrent une capacité quasi-pair à moindre coût et dans des délais plus courts que l'achat de nouvelles plateformes.

Quelle région mène les dépenses en capacités de guerre électronique ?

L'Amérique du Nord détenait 40,46 % des revenus de 2025 et devrait croître à un TCAC de 9,42 %, principalement porté par les programmes du ministère de la Défense américain.

Comment l'intelligence artificielle (IA) influence-t-elle les solutions de guerre électronique ?

Les algorithmes cognitifs pilotés par l'IA permettent aux brouilleurs de reconnaître et de contrer de nouvelles formes d'onde en temps réel, améliorant l'efficacité et soutenant la demande de systèmes pouvant être mis à niveau.

Quelle est la principale contrainte à une croissance plus rapide du marché ?

Les coûts élevés des programmes et les longs cycles de développement, notamment aux États-Unis et en Europe, soustraient environ 1,5 % au TCAC potentiel en raison des dépassements budgétaires et des retards de certification.

Dernière mise à jour de la page le: