Taille et part du marché des communications militaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

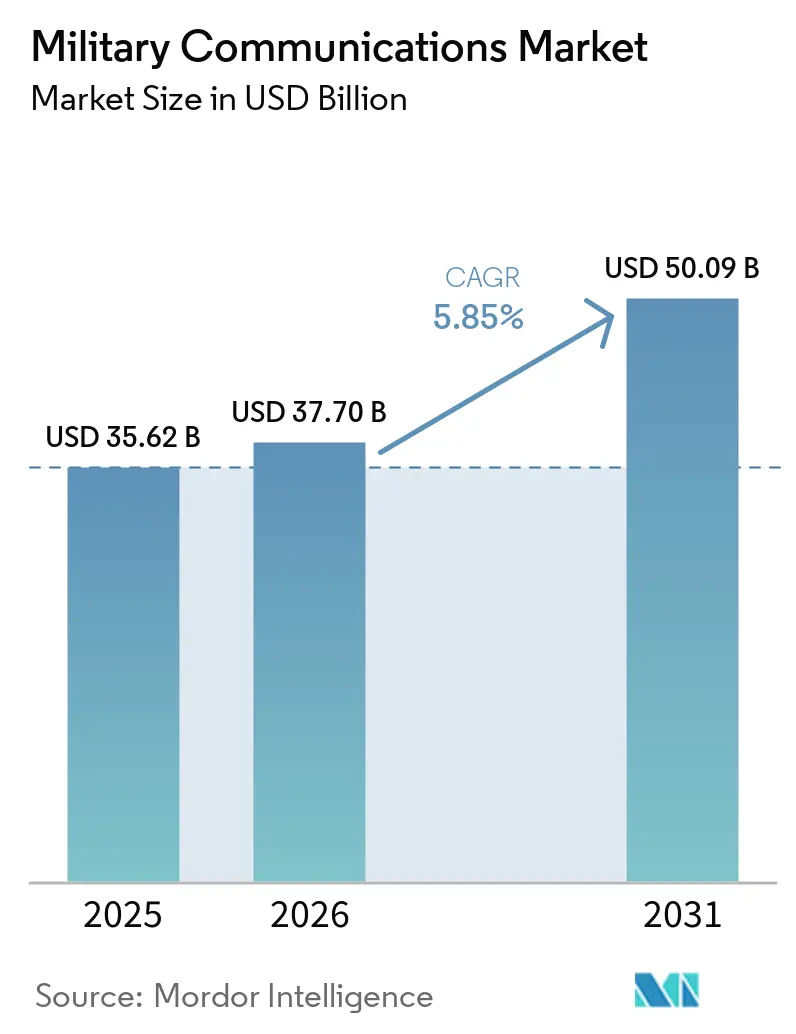

| Taille du Marché (2026) | 37.70 Milliards de dollars |

| Taille du Marché (2031) | 50.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des communications militaires par Mordor Intelligence

La taille du marché des communications militaires en 2026 est estimée à 37,7 milliards USD, en progression par rapport à la valeur de 2025 de 35,62 milliards USD, avec des projections pour 2031 atteignant 50,09 milliards USD, soit une croissance à un TCAC de 5,85 % sur la période 2026-2031. Les tensions géopolitiques croissantes, les déploiements en Indo-Pacifique et en Arctique, ainsi que le passage aux opérations multi-domaines alimentent l'expansion régulière du marché des communications militaires. Les opérateurs terrestres, maritimes, aériens, spatiaux et cybernétiques nécessitent désormais des systèmes interopérables offrant une connectivité résistante au brouillage et au-delà de la ligne de visée (BLOS) dans des spectres contestés. La demande se concentre sur les radios définies par logiciel, les terminaux à architecture ouverte et les nœuds 5G privés qui minimisent le poids tout en maximisant l'agilité des formes d'onde. Les investissements gouvernementaux dans les constellations en orbite basse terrestre proliférées et la gestion du spectre assistée par l'IA élargissent encore les opportunités pour les fournisseurs. L'intensité concurrentielle s'accroît à mesure que les fournisseurs commerciaux de 5G et les prestataires de services cloud pénètrent le marché des communications militaires avec des cycles de développement agiles et des coûts inférieurs à ceux des acteurs traditionnels centrés sur le matériel.

Principaux enseignements du rapport

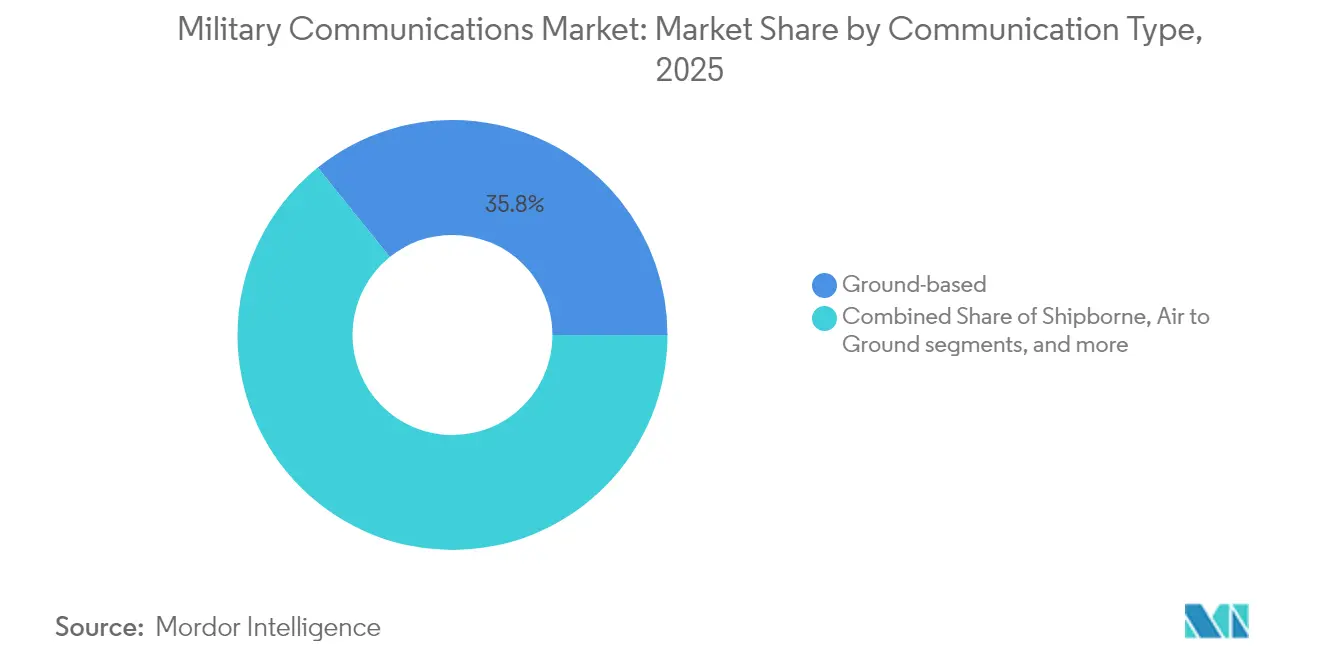

- Les systèmes terrestres ont représenté 35,78 % de la part du marché des communications militaires en 2025, tandis que les communications sous-marines devraient croître à un TCAC de 9,12 % entre 2026 et 2031.

- Les systèmes radio militaires ont représenté une part de 30,22 % de la taille du marché des communications militaires en 2025, tandis que les sous-systèmes de cybersécurité devraient afficher la croissance la plus rapide avec un TCAC de 8,02 % d'ici 2031.

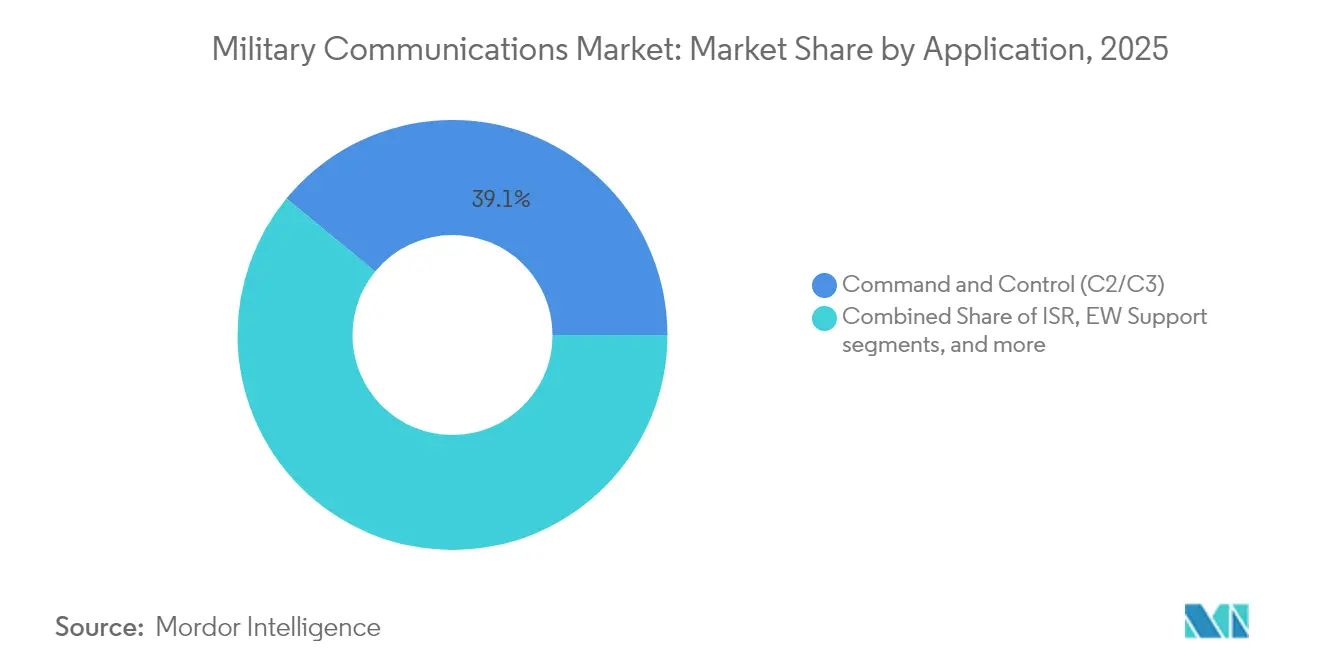

- Par application, les applications de commandement et contrôle (C2/C3) ont dominé avec une part de revenus de 39,05 % en 2025 ; les applications de soutien à la guerre électronique (GE) devraient croître à un TCAC de 7,11 % d'ici 2031.

- Par plateforme, les forces terrestres ont dominé avec 41,12 % de la part du marché des communications militaires ; les plateformes des forces spatiales devraient progresser à un TCAC de 10,98 % d'ici 2031.

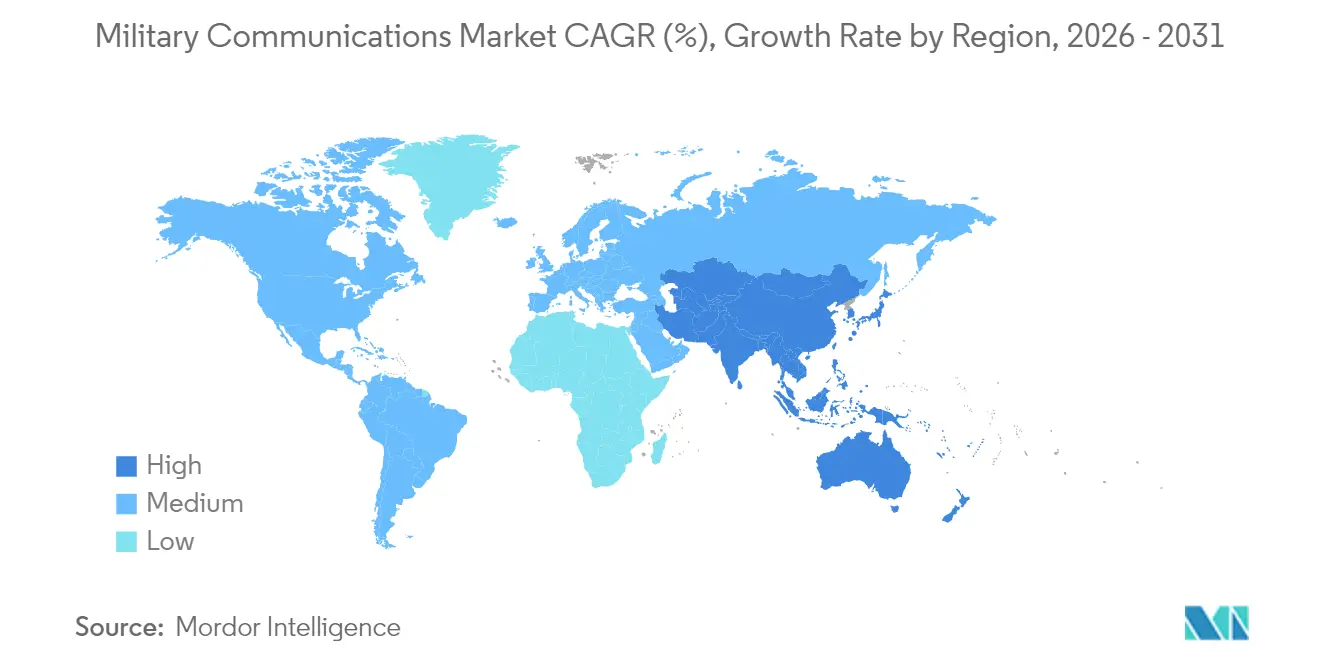

- L'Amérique du Nord a détenu 41,11 % du marché des communications militaires en 2025, tandis que l'Asie-Pacifique enregistre le TCAC régional le plus élevé à 6,45 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des communications militaires

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements du programme « Commandement et contrôle interarmées de tous les domaines » du DoD | + 1.20% | Amérique du Nord, alliés de l'OTAN | Moyen terme (2 à 4 ans) |

| Prolifération des constellations de défense en orbite basse terrestre (LEO) | + 0.80% | Mondial | Long terme (≥ 4 ans) |

| Pic de demande pour les SATCOM résistants au brouillage en déplacement (SOTM) | + 1.10% | Mondial | Court terme (≤ 2 ans) |

| Gestion des ressources radio assistée par l'IA dans un spectre contesté | + 0.90% | Amérique du Nord, UE, APAC | Moyen terme (2 à 4 ans) |

| Réseaux maillés tactiques 5G/6G privés pour l'autonomie au niveau de la brigade | + 1.30% | Mondial | Moyen terme (2 à 4 ans) |

| Augmentation des déploiements en Arctique et en Indo-Pacifique nécessitant des liaisons au-delà de la ligne de visée (BLOS) | + 0.70% | Nations arctiques, alliés indo-pacifiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements du programme de commandement et contrôle interarmées de tous les domaines (JADC2) du DoD

L'initiative JADC2 d'une valeur de 13,8 milliards USD transforme la structure des forces en fusionnant les données de capteurs provenant de sources terrestres, aériennes, spatiales et cybernétiques en une image opérationnelle unique.[1]Bureau de la responsabilité gouvernementale des États-Unis, "Modernisation de l'armée : mesures nécessaires pour soutenir le déploiement de nouveaux équipements," gao.gov La fusion en temps réel élève les exigences en matière de débit, de latence et de sécurité, obligeant les fournisseurs à livrer des terminaux définis par logiciel prenant en charge plusieurs formes d'onde simultanées et des mises à jour rapides par voie hertzienne. Les démonstrations sur le terrain de L3Harris et Palantir montrent que l'exploitation des capteurs existants avec l'analytique IA peut raccourcir les boucles de décision sans ajouter de canaux de données congestifs. À mesure que les normes d'architecture ouverte se répandent parmi les alliés, le marché des communications militaires gagne en dynamisme grâce aux réformes des marchés publics qui favorisent l'interopérabilité et les économies sur le coût du cycle de vie.

Prolifération des constellations de défense en orbite basse terrestre

Des centaines de petits satellites en orbite basse terrestre réduisent la latence et étendent la diversité des trajets, maintenant les liaisons actives lorsque des nœuds individuels font face à des attaques cinétiques ou cybernétiques. Le plan de la Force spatiale américaine de lancer plus de 100 satellites en 2025 donne le ton pour les autres nations. Les terminaux utilisateurs multibandes doivent effectuer des transferts entre satellites toutes les quelques minutes, stimulant la demande d'antennes adaptatives et de modules de direction de faisceau. Les logiciels de contrôle de mission basés sur le cloud coordonnent le trafic, équilibrant les canaux classifiés et commerciaux à la volée. Les fournisseurs peuvent certifier ces liaisons mixtes et sécuriser des contrats de service à long terme. À mesure que les couches spatiales résilientes arrivent à maturité, les forces armées considèrent les architectures proliférées comme une référence plutôt qu'une niche.

Pic de demande pour les SATCOM résistants au brouillage en déplacement

Les avancées en matière de guerre électronique (GE) exposent les liaisons satellitaires à une menace constante, poussant les armées à adopter le saut de fréquence, la formation de faisceau adaptative et les algorithmes anti-brouillage en temps réel. Les dépenses commerciales en SATCOM de la Force spatiale américaine ont augmenté de 40 % en 2025 pour renforcer la couverture dans les théâtres contestés. Les terminaux sont désormais livrés avec les bandes Ku, Ka et X ainsi qu'une détection des menaces par apprentissage automatique (ML) intégrée. Les fournisseurs itèrent rapidement sur le micrologiciel afin que les unités sur le terrain restent en avance sur les nouvelles formes d'onde de brouillage. L'innovation continue raccourcit les cycles de produits et attire des fournisseurs non traditionnels dans les contrats de mise à niveau. Les forces qui déploient ces systèmes maintiennent les flux de données même lorsque les adversaires saturent le spectre.

Gestion des ressources radio assistée par l'IA dans un spectre contesté

Les moteurs d'apprentissage automatique (ML) planifient l'utilisation du spectre en quelques secondes au lieu de plusieurs heures, réduisant la congestion et le risque de détection. Les radios Silvus Streamcaster, déployées par l'armée américaine, réajustent les niveaux de puissance et les formes d'onde en déplacement pour maintenir les liaisons tout en restant discrètes. Les moteurs de politique IA permettent à plusieurs utilisateurs de partager une bande passante rare sans interférence mutuelle. Les commandants gagnent en clarté car le système sélectionne automatiquement le canal le plus propre. La réduction de la charge de travail manuelle libère les opérateurs pour des tâches de plus haute valeur. L'adoption se répand à mesure que les résultats montrent une meilleure disponibilité lors des exercices à feu réel.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Spectre encombré et contesté provoquant des goulets d'étranglement en matière d'interopérabilité | -0.60% | Mondial | Court terme (≤ 2 ans) |

| Dépassements de coûts dans les programmes d'intégration multi-domaines | -0.40% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Restrictions à l'exportation sur les composants de chiffrement de niveau cryptographique | -0.30% | Mondial | Long terme (≥ 4 ans) |

| Dépendance aux formes d'onde héritées retardant les mises à niveau définies par logiciel | -0.20% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Spectre encombré et contesté provoquant des goulets d'étranglement en matière d'interopérabilité

La 5G civile, les méga-constellations et les brouilleurs adverses saturent des bandes autrefois réservées à la défense, obligeant les forces de coalition à déconflictualiser les fréquences en temps réel. Les normes de l'OTAN peinent à suivre le rythme de la prolifération des formes d'onde, entraînant des blocages lors des transferts critiques de mission lorsque des radios incompatibles se rencontrent lors d'opérations interarmées. Les fournisseurs doivent intégrer des fonctions de détection du spectre et des passerelles inter-bandes, mais celles-ci ajoutent des coûts et une complexité qui freinent l'adoption à court terme.

Dépassements de coûts dans les programmes d'intégration multi-domaines

Les audits du Bureau de la responsabilité gouvernementale (GAO) révèlent une spirale des dépenses de maintien en condition opérationnelle sur de grandes plateformes telles que le F-35, le Chinook et le GMLRS, réduisant les fonds disponibles pour les nouveaux marchés de communications. Le projet Morpheus britannique d'une valeur de 828 millions GBP (1,10 milliard USD) a fait l'objet de révisions répétées de son périmètre, soulignant la difficulté de fusionner les équipements hérités et de nouvelle génération.[2] Janes, "Le ministère de la Défense britannique déclare 'aucun plan d'annulation' du projet Morpheus malgré les retards," janes.com Le risque d'intégration augmente à mesure que chaque liaison de domaine supplémentaire multiplie les permutations de test, allonge les calendriers et tempère la dynamique du marché des communications militaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de communication : les systèmes sous-marins favorisent les opérations furtives

Les communications sous-marines ont enregistré le TCAC le plus élevé à 9,12 % en raison des efforts des marines pour combler les lacunes en matière de connectivité maritime couverte. Bien qu'ils détiennent encore 35,78 % de la part du marché des communications militaires en 2025, les nœuds terrestres évoluent vers des architectures maillées qui se réacheminent automatiquement sous le feu. Les mises à niveau des radios de véhicules blindés et les nœuds 5G au niveau de la brigade ont ancré la taille du marché des communications militaires pour les systèmes terrestres. Les modems acoustiques et les liaisons laser bleu-vert permettent aux sous-marins de partager la conscience situationnelle sans faire surface, une capacité mise en lumière par le défi d'innovation AUKUS. Les plateformes embarquées adoptent des SATCOM multibandes et des antennes en bande L pour maintenir les liaisons lors de manœuvres en haute mer agitée. L'interopérabilité air-sol s'améliore grâce aux installations AN/PRC-158 sur les hélicoptères CH-47 Chinook, reliant directement les flottes à voilure tournante aux réseaux IP tactiques.

Les avancées dans les formes d'onde à faible probabilité de détection stimulent l'adoption aéroportée malgré des contraintes strictes de taille et de puissance. À mesure que le spectre devient contesté, les radios d'aéronefs intègrent un codage adaptatif et des antennes directionnelles pour minimiser les émissions. Pendant ce temps, les stations HF côtières fournissent des voies de repli si les liaisons satellitaires ou cellulaires sont déniées, consolidant la résilience hybride à travers le marché des communications militaires.

Par composant : l'intégration de la sécurité accélère la convergence cyber-physique

Les systèmes radio militaires ont représenté 30,22 % de la taille du marché des communications militaires en 2025. Néanmoins, les sous-systèmes de cybersécurité ont affiché le TCAC le plus rapide à 8,02 % à mesure que le chiffrement, l'accès zéro confiance et la détection des points de terminaison ont fusionné avec le matériel de transport. Les appareils robustes de type smartphone dans le cadre du programme de commandement et contrôle de nouvelle génération de l'armée américaine introduisent des interfaces utilisateur intuitives tout en exploitant des cœurs de radio définie par logiciel pour l'agilité des formes d'onde. Les ouvertures d'antennes intégrées couvrent de la bande UHF à la bande Ka avec un seul panneau, réduisant l'encombrement des mâts et accélérant les retrofits de montage sur véhicule.

Sur les sites fixes, les liaisons photoniques et la fibre durcie remplacent le cuivre pour les grands volumes de données et la réduction des fuites électromagnétiques. Les liaisons de données tactiques telles que Link-16 et MADL migrent vers des superpositions IP, facilitant l'interface avec les applications cloud. À mesure que le trafic LEO proliféré augmente, les fronts d'extrémité RF multibandes apprennent à arbitrer entre les actifs GEO et LEO, maximisant la disponibilité au sein du marché des communications militaires.

Par application : le soutien à la guerre électronique favorise la dominance spectrale

Le commandement et contrôle (C2/C3) a conservé 39,05 % des revenus en 2025, mais le soutien à la guerre électronique devrait se composer à 7,11 %, reflétant un pivot doctrinal vers la dominance spectrale. Les budgets d'attaque électronique américains ont atteint 5 milliards USD en 2024, canalisant des fonds vers des récepteurs numériques et des classificateurs IA qui localisent et neutralisent les émetteurs hostiles en quelques millisecondes. Les nœuds de renseignement, surveillance et reconnaissance s'appuient sur des faisceaux SATCOM à haut débit, livrant des vidéos en plein mouvement de drones vers des centres de fusion. Les réseaux logistiques exploitent des radios dérivées du LTE à faible coût pour la surveillance des dépôts, réduisant les temps d'arrêt.

Les équipes de secours humanitaire transportent des kits déployables combinant Wi-Fi maillé, voix VHF et liaison internet qui fonctionnent de manière autonome après des catastrophes. Le marché des communications militaires bénéficie d'une demande à double usage : les gouvernements acquièrent des systèmes pouvant pivoter entre les rôles de combat et de soutien civil sans échange de matériel, améliorant les économies d'échelle.

Par plateforme : les forces spatiales mènent les architectures de nouvelle génération

Les forces spatiales affichent le TCAC le plus élevé à 10,98 % alors que les nations s'empressent de renforcer leurs actifs orbitaux. Avec une part de 41,12 % en 2025, les forces terrestres investissent dans des radios véhiculaires définies par logiciel et des bulles 5G privées. Les programmes navals acquièrent des terminaux SATCOM multibandes durcis contre les impulsions électromagnétiques et la corrosion par l'eau salée. Les forces aériennes adoptent des antennes AESA légères intégrées dans les baies avioniques existantes, libérant les pylônes sous voilure pour les armements. Les innovations de la couche spatiale telles que les liaisons optiques inter-satellites et les routeurs de trafic assistés par l'IA canalisent des capitaux supplémentaires vers le marché des communications militaires.

La convergence entre les satellites commerciaux et de défense s'accélère. Kuiper Government Solutions s'associe à L3Harris pour offrir des services hybrides qui mélangent des canaux commerciaux à grande capacité avec des enclaves classifiées. L'intégration exige de la rigueur, mais la récompense est une montée en puissance rapide et des modèles de coûts variables inégalés par les seules constellations militaires sur mesure.

Analyse géographique

L'Amérique du Nord a conservé 41,11 % de la part du marché des communications militaires en 2025, portée par le programme JADC2 du Pentagone et une ligne budgétaire de 8,6 milliards USD pour 2025 dédiée aux communications et à l'électronique. Les grands groupes de défense dont le siège est dans la région disposent de flux de conception, de fabrication et de maintien en condition opérationnelle intégrés verticalement, accélérant la mise sur le terrain. Le Canada développe des passerelles SATCOM et HF arctiques qui rejoignent les réseaux du NORAD, tandis que le Mexique acquiert des radios sécurisées de surveillance des frontières. Le leadership de la région dans les outils de spectre assistés par l'IA et les architectures 5G privées consolide son statut de pôle technologique mondial sur le marché des communications militaires.

L'Asie-Pacifique affiche le TCAC le plus élevé à 6,45 % d'ici 2031. La Chine et l'Inde augmentent leurs budgets consacrés aux programmes de radio définie par logiciel indigènes pour réduire leur dépendance aux puces de chiffrement étrangères. Le système d'information et de communication de campagne taïwanais d'une valeur de 7,81 milliards NTD (238,44 millions USD) illustre l'appétit régional pour des dorsales résilientes et interopérables dans un contexte de tensions croissantes dans le Détroit. Le Japon et la Corée du Sud financent des projets de relais sous-marins et spatiaux pour sécuriser les voies d'approvisionnement, tandis que le partenariat AUKUS de l'Australie stimule les liaisons acoustiques sous-marines qui se connectent directement aux réseaux IP tactiques américains. Ces investissements multicouches consolident l'Asie-Pacifique comme deuxième pilier de croissance du marché des communications militaires.

L'Europe bénéficie des mandats d'interopérabilité de l'OTAN et de budgets de défense accrus après le conflit en Ukraine. La transformation numérique allemande de 3,2 milliards EUR (3,7 milliards USD) et la commande néerlandaise de radios AN/PRC d'une valeur de 1,42 milliard USD illustrent la dynamique vers des radios standardisées et prêtes pour la coalition. Le Royaume-Uni continue de rénover ses réseaux de forces terrestres dans le cadre du programme Morpheus malgré les retards. Les États nordiques privilégient la portée arctique, testant des satellites en bande L à haute latitude et des maillages HF de repli. Les nations d'Europe du Sud se concentrent sur le SATCOM maritime pour surveiller les voies maritimes critiques. Collectivement, l'Europe maintient une croissance à un chiffre moyen au sein du marché des communications militaires.

Paysage concurrentiel

Dix-huit grands groupes historiques captent environ 60 % des revenus, soulignant une concentration modérée sur le marché des communications militaires. La certification à long délai, l'habilitation cryptographique et la fabrication en interne ont historiquement protégé les acteurs en place ; les entrants commerciaux dans la 5G et les entreprises logicielles agiles érodent ces barrières. Le programme 5G.MIL de Lockheed Martin avec Nokia et Verizon a prouvé que les piles cellulaires commerciales peuvent rapidement intégrer des enveloppes de sécurité pour un usage classifié. L3Harris, quant à lui, associe le matériel radio à un logiciel d'orchestration IA, élargissant son portefeuille. Thales s'associe au CEA français pour intégrer une IA générative de confiance dans les radios futures, visant une adaptation intelligente des formes d'onde.[4]Thales, "Thales et le CEA s'associent pour une IA générative de confiance pour la défense," thalesgroup.com

Les fournisseurs émergents se concentrent sur des niches spécifiques. Des développeurs ukrainiens tels que Himera ont déployé des radios à chiffrement quantique sécurisé qui ont attiré un marché de l'armée américaine de 921 millions USD en 2025 ; ces unités ont démontré leur résilience dans des conditions de combat réel. Le fournisseur nordique Ovzon investit dans des dorsales satellitaires 6G pour combler les zones mortes arctiques. KATIM, une filiale du groupe EDGE, collabore avec Nokia pour offrir des réseaux 5G chiffrés localement aux États du Golfe.[5]KATIM, "Le groupe EDGE et Nokia collaborent pour renforcer les communications sécurisées," katim.com Ces solutions spécialisées poussent les acteurs en place à renouveler leurs gammes de produits plus fréquemment, catalysant un passage vers des feuilles de route modulaires et indépendantes des plateformes sur l'ensemble du marché des communications militaires.

À l'avenir, les stratégies d'acquisition se concentrent sur l'IA, l'orchestration maillée et les gestionnaires de liaisons LEO vers GEO. Les fournisseurs qui maîtrisent la conformité aux normes ouvertes sans sacrifier la sécurité renforcée se positionnent pour devancer leurs concurrents à mesure que les agences d'acquisition imposent l'interopérabilité des fournisseurs.

Leaders du secteur des communications militaires

BAE Systems plc

RTX Corporation

General Dynamics Corporation

Thales Group

L3Harris Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Nokia et blackned ont signé un protocole d'accord pour co-créer des réseaux 5G tactiques déployables pour les forces allemandes.

- Avril 2025 : L3Harris et Kuiper Government Solutions d'Amazon ont convenu de fournir des services de communications satellitaires hybrides aux clients de la défense.

- Mars 2025 : Quatre entreprises ukrainiennes, dont Himera, ont obtenu 921,1 millions USD de contrats radio de l'armée américaine pour des systèmes sécurisés à chiffrement quantique.

- Février 2025 : KATIM du groupe EDGE et Nokia ont annoncé une collaboration 5G sécurisée et critique pour la mission au profit de la défense des Émirats arabes unis.

Périmètre du rapport mondial sur le marché des communications militaires

La communication militaire est la transmission d'informations depuis les unités de reconnaissance et autres unités en contact avec l'ennemi, ainsi que les moyens d'exercer le commandement par la transmission d'ordres et d'instructions des commandants à leurs subordonnés.

Le marché des communications militaires est segmenté par type de communication, composant, application et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Par type de communication, le marché est segmenté en communications embarquées sur navire, terrestres, sous-marines, air-sol et aéroportées. Par composant, le marché est segmenté en systèmes SATCOM militaires, systèmes radio militaires et systèmes de sécurité militaires. Par application, le marché est segmenté en commandement et contrôle, opérations courantes, conscience situationnelle et autres applications. Le rapport couvre également les tailles de marché et les prévisions pour le marché des communications militaires dans les principaux pays des différentes régions.

Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Embarqué sur navire |

| Terrestre |

| Sous-marin |

| Air-sol |

| Aéroporté |

| Systèmes SATCOM militaires |

| Systèmes radio militaires |

| Systèmes de sécurité/cybersécurité militaires |

| Liaisons de données tactiques |

| Antennes intégrées et fronts d'extrémité RF |

| Liaisons fibre optique et photoniques |

| Commandement et contrôle (C2/C3) |

| Renseignement, surveillance et reconnaissance (ISR) |

| Opérations courantes et logistique |

| Soutien à la guerre électronique (GE) |

| Aide humanitaire et secours en cas de catastrophe |

| Forces terrestres |

| Forces navales |

| Forces aériennes |

| Forces spatiales |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Israël | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Égypte | |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

| Par type de communication | Embarqué sur navire | ||

| Terrestre | |||

| Sous-marin | |||

| Air-sol | |||

| Aéroporté | |||

| Par composant | Systèmes SATCOM militaires | ||

| Systèmes radio militaires | |||

| Systèmes de sécurité/cybersécurité militaires | |||

| Liaisons de données tactiques | |||

| Antennes intégrées et fronts d'extrémité RF | |||

| Liaisons fibre optique et photoniques | |||

| Par application | Commandement et contrôle (C2/C3) | ||

| Renseignement, surveillance et reconnaissance (ISR) | |||

| Opérations courantes et logistique | |||

| Soutien à la guerre électronique (GE) | |||

| Aide humanitaire et secours en cas de catastrophe | |||

| Par plateforme | Forces terrestres | ||

| Forces navales | |||

| Forces aériennes | |||

| Forces spatiales | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Israël | |||

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Égypte | ||

| Afrique du Sud | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des communications militaires en 2031 ?

Le marché des communications militaires devrait atteindre 50,09 milliards USD d'ici 2031 avec un TCAC de 5,85 %.

Quelle région affiche la croissance la plus rapide d'ici 2031 ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 6,45 % en raison des différends territoriaux et des initiatives de modernisation.

Quel segment de type de communication connaît la croissance la plus rapide ?

Les communications sous-marines progressent à un TCAC de 9,12 % alors que les marines privilégient la connectivité maritime couverte.

Quelle est la taille du segment d'application commandement et contrôle ?

L'application de commandement et contrôle a représenté 39,05 % des revenus de 2025, ce qui en fait la plus grande catégorie d'application unique.

Quelle tendance technologique influence le plus les nouveaux marchés publics ?

L'adoption de radios multibandes définies par logiciel intégrées à la 5G privée et à la gestion du spectre assistée par l'IA remodèle les priorités d'acquisition.

Quelles sont les deux principales entreprises qui favorisent la résilience basée sur les satellites ?

L3Harris et Lockheed Martin se distinguent par leurs déploiements LEO proliférés et leurs architectures 5G MIL hybrides.

Dernière mise à jour de la page le: