Taille et part du marché des systèmes de combat naval

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

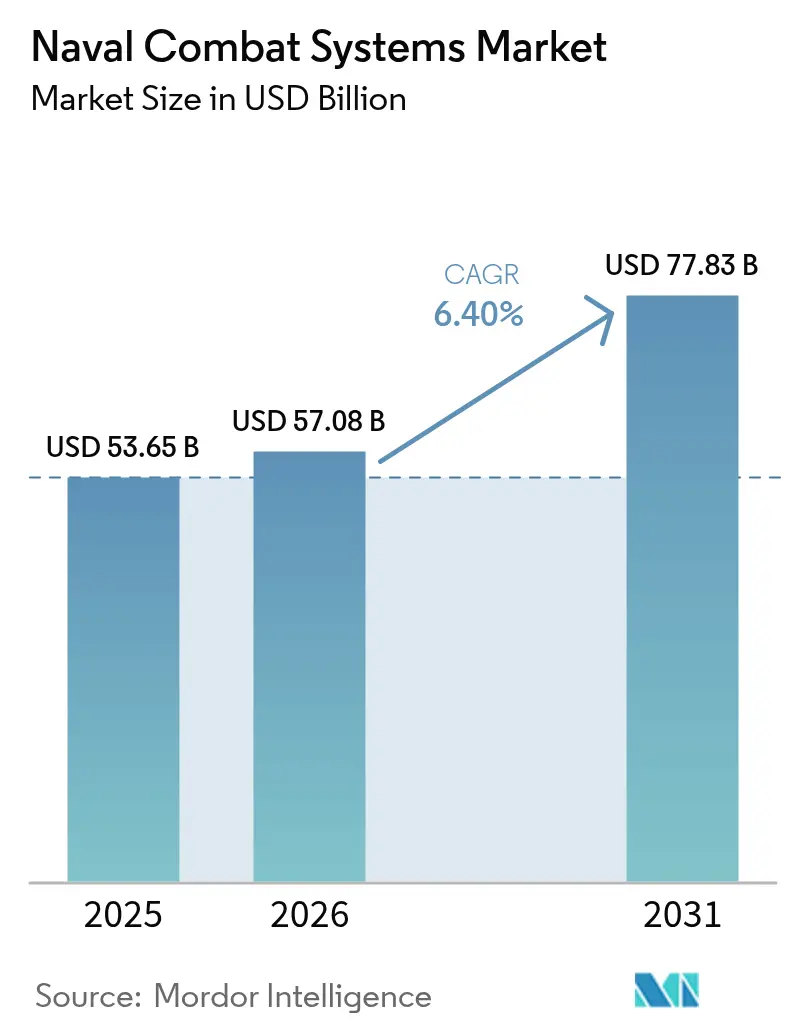

| Taille du Marché (2026) | 57.08 Milliards de dollars |

| Taille du Marché (2031) | 77.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de combat naval par Mordor Intelligence

La taille du marché des systèmes de combat naval en 2026 est estimée à 57,08 milliards USD, en progression par rapport à la valeur de 2025 de 53,65 milliards USD, avec des projections pour 2031 affichant 77,83 milliards USD, croissant à un TCAC de 6,40 % sur la période 2026-2031. L'expansion actuelle est portée par des programmes simultanés de modernisation des flottes, des technologies d'énergie dirigée en rapide maturation et l'évolution rapide vers des architectures navales distribuées et sans équipage qui reconfigurent les concepts de mission et les modèles d'équipage. La croissance des investissements dans les suites intégrées de gestion du combat, la demande croissante de capacités de guerre électronique et de C4ISR, ainsi que les progrès constants dans les pipelines DevSecOps renforcent tous la dynamique des dépenses à long terme. Par ailleurs, l'acquisition accélérée de véhicules de surface et sous-marins sans équipage redéfinit la structure des forces navales, permettant des missions ISR persistantes et des frappes à faible risque dans des mers contestées. La domination nord-américaine est soutenue par le large budget de modernisation de la Marine américaine. Cependant, la croissance de l'Asie-Pacifique dépasse toutes les régions, car le troisième porte-avions de la Chine et les contre-mesures régionales de l'Inde, du Japon, de la Corée du Sud et de l'Australie stimulent des cycles d'approvisionnement parallèles.

Principaux enseignements du rapport

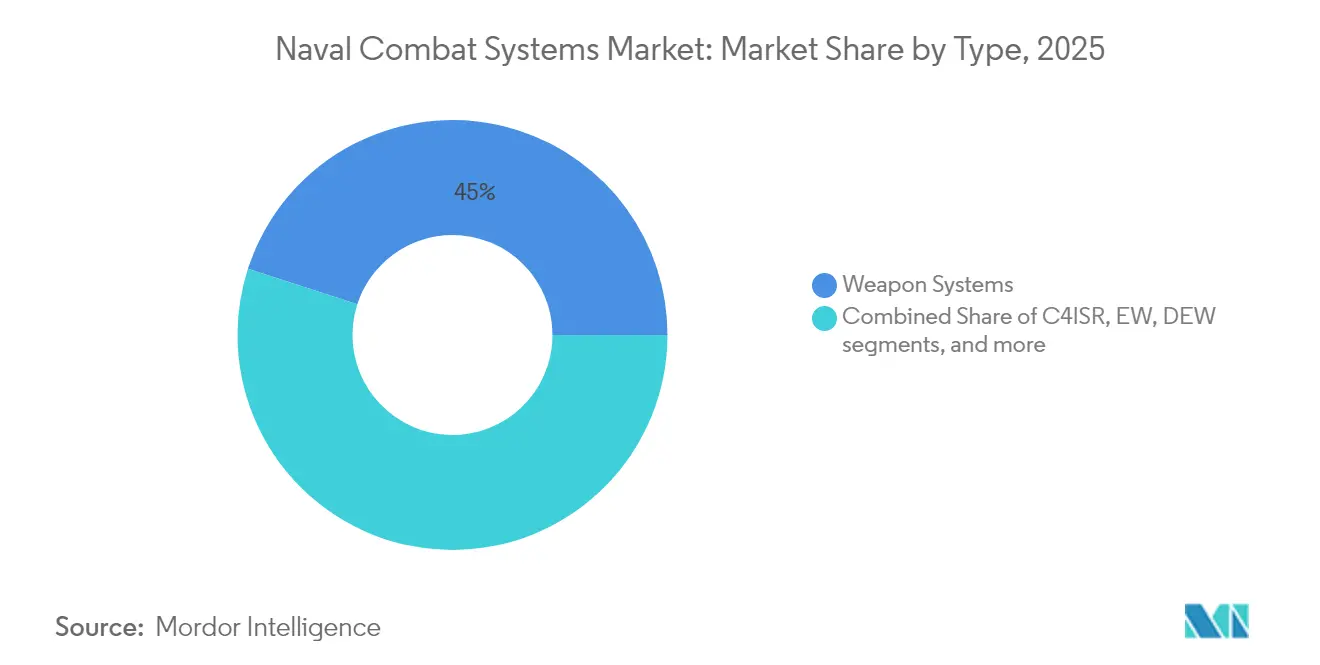

- Par type, les systèmes d'armes ont dominé avec 45,02 % de la part du marché des systèmes de combat naval en 2025, tandis que les armes à énergie dirigée devraient se développer à un TCAC de 9,44 % jusqu'en 2031.

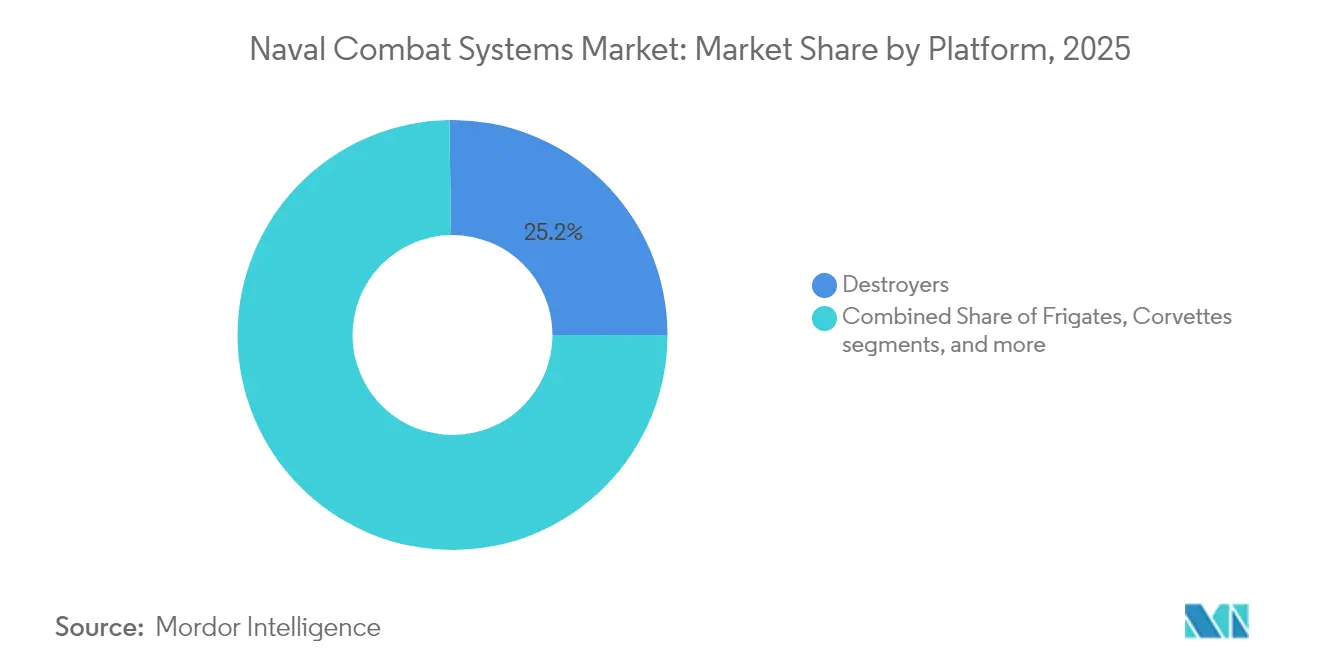

- Par plateforme, les destroyers représentaient 25,23 % de la taille du marché des systèmes de combat naval en 2025 ; les navires de surface sans équipage devraient croître à un TCAC de 8,18 % jusqu'en 2031.

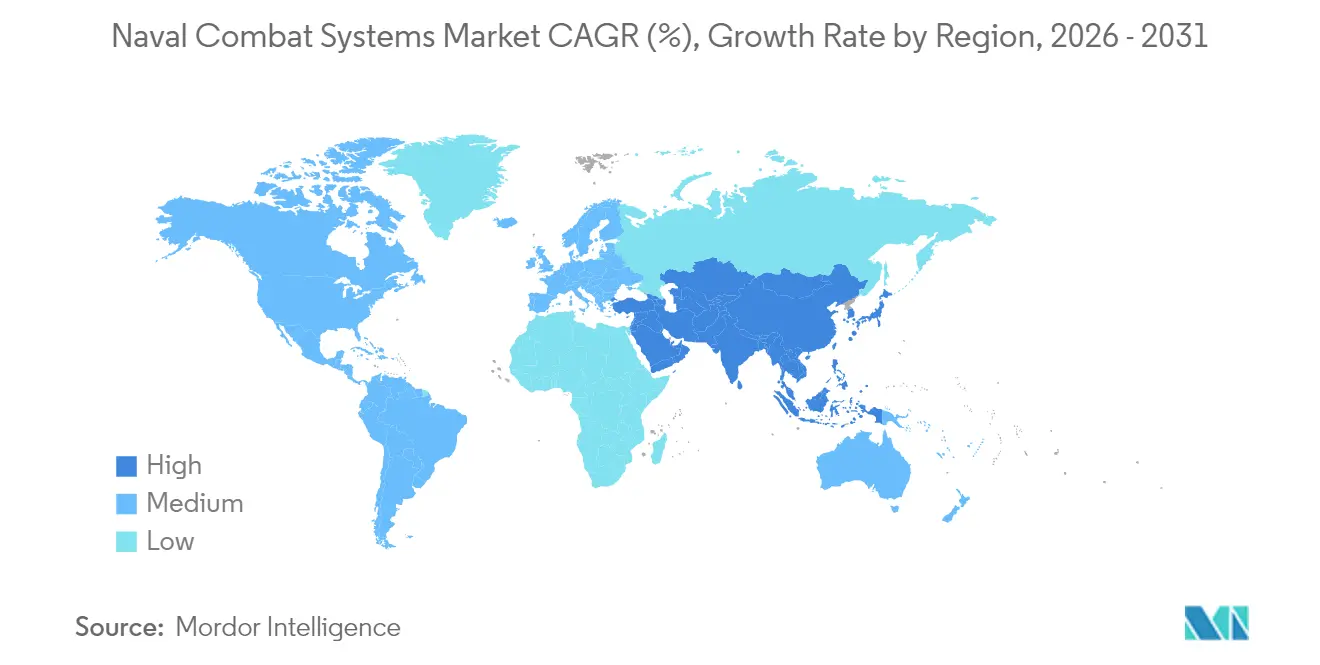

- Par géographie, l'Amérique du Nord détenait 37,44 % de la part des revenus en 2025, mais l'Asie-Pacifique enregistre le TCAC projeté le plus élevé à 6,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de combat naval

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Programmes de modernisation des flottes dans les principales marines | +1.8% | Amérique du Nord, Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Tensions géopolitiques croissantes en Indo-Pacifique | +1.5% | Asie-Pacifique, répercussions sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Adoption rapide des suites intégrées de gestion du combat | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Expansion de la demande en guerre électronique navale (GE) et en C4ISR | +1.0% | Domaines maritimes contestés à l'échelle mondiale | Long terme (≥ 4 ans) |

| Transition vers des flottes distribuées de surface/sous-marines sans équipage | +0.9% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Architectures de « mise à niveau continue » basées sur le DevSecOps | +0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes de modernisation des flottes dans les principales marines

Les initiatives mondiales de renouvellement des flottes s'éloignent des cycles de remplacement de coques pour se tourner vers des acquisitions centrées sur les capacités qui exigent des suites de combat plug-and-play. L'exercice Gray Flag 2024 a validé des bases logicielles communes permettant aux navires de guerre alliés de partager des données de ciblage en quelques minutes plutôt qu'en quelques heures.[1]Kyle Mizokami, « Gray Flag 24 démontre l'intégration maritime interarmées », navy.mil L'engagement de l'Australie de plus que doubler sa force de surface d'ici 2034 entraîne un pivot des constructions à dominante frégate vers des formations distribuées nécessitant une fusion avancée de capteurs.[2]Mike Yeo, « Le nouveau plan de flotte de surface de l'Australie », defensenews.com Le plan directeur allemand 2035 met l'accent sur des modules de mission modulaires, confirmant que les coques futures survivront à leur premier équipement de système de combat. Le codéveloppement par le Japon de frégates de nouvelle génération avec l'Australie illustre la manière dont les partenaires mutualisent la R&D pour accélérer l'entrée en service. Ensemble, ces actions canalisent un financement régulier vers le marché des systèmes de combat naval et garantissent une demande de soutien sur plusieurs décennies.

Tensions géopolitiques croissantes en Indo-Pacifique

Le déploiement par Pékin du porte-avions Fujian a comprimé les délais d'acquisition dans toute l'Asie-Pacifique, poussant les marines à déployer du matériel avant le calendrier prévu.[3]Jackson Kwok, « Le porte-avions Fujian se prépare pour les essais en mer », scmp.com Les patrouilles multilatérales en mer de Chine méridionale illustrent comment les coalitions opérationnelles imposent des échanges de capacités en temps réel plutôt que des mises à niveau sur le papier. La capacité amphibie est en plein essor alors que les États de la région se préparent à des opérations distribuées, ce qui accroît la demande de systèmes intégrés de défense aérienne et de frappe. La double mission de porte-avions du Japon lors de RIMPAC souligne un tempo de sortie élevé qui met à l'épreuve la résilience des systèmes de combat lors de déploiements prolongés. Les nouveaux forums bilatéraux sur la coopération industrielle de défense institutionnalisent les transferts de technologie qui élargissent l'empreinte du marché des systèmes de combat naval.

Adoption rapide des suites intégrées de gestion du combat

La première certification à bord d'une base Aegis virtualisée signale un virage décisif vers la guerre définie par logiciel. Le pipeline DevSecOps classifié de NAVWAR permet des déploiements de code nocturnes qui contournent les délais de certification de plusieurs mois. Le mandat « Compilation au combat en 24 heures » encadre désormais les jalons d'acquisition, obligeant les maîtres d'œuvre à réarchitecturer les suites héritées pour une livraison continue. Les agents de décision basés sur l'IA de Saab laissent entrevoir de futures consoles où les opérateurs humains supervisent plutôt qu'ils ne dirigent les engagements. En conséquence, l'agilité logicielle — plutôt que le tonnage de déplacement — est devenue le principal facteur de valeur au sein du marché des systèmes de combat naval.

Expansion de la demande en guerre électronique navale et en C4ISR

Les opérations maritimes modernes se déroulent dans le spectre électromagnétique. Les jalons de L3Harris sur la mise à niveau du F/A-18 renforcent la létalité du brouillage aéroporté. Le brouilleur de nouvelle génération a atteint la capacité opérationnelle initiale en 2024 et peut faire évoluer les menaces par de simples correctifs logiciels. Les modules radar GaN de Northrop Grumman augmentent la densité de puissance mais dépendent d'une chaîne d'approvisionnement en minéraux fragile. Les patrouilleurs français embarquent désormais des kits anti-drones comme équipement de base, reflétant la manière dont le C4I naval s'étend à l'engagement des drones. Les contrats d'installation à l'échelle de la flotte attribués à HII confirment que chaque coque, et pas seulement les navires amiraux, nécessite désormais des nœuds de guerre électronique robustes.

Analyse de l'impact des freins*

| Frein | Impact (≈) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Plafonds budgétaires retardant l'approvisionnement en navires de combat de surface | −0.8% | Europe, marchés secondaires | Court terme (≤ 2 ans) |

| Cycles de certification d'intégration des armes prolongés | −0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Vulnérabilité cybernétique des navires de guerre centrés sur le réseau | −0.4% | Mondial | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en puces radar GaN | −0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Plafonds budgétaires retardant l'approvisionnement en navires de combat de surface

Des plafonds serrés ont repoussé la frégate Constellation de deux ans, se répercutant sur les créneaux de coproduction alliés et allongeant les profils de trésorerie des fournisseurs.[4]Government Accountability Office, « Évaluation annuelle des systèmes d'armes 2025 », gao.gov Les planificateurs français font face à des arbitrages difficiles entre le maintien en condition de la flotte actuelle et le financement du renouvellement des destroyers Horizon. Le vaste plan de construction navale de Canberra doit jongler entre le débit des chantiers navals nationaux et les sous-systèmes importés, risquant des décalages de calendrier. Lorsque les budgets sont insuffisants, les chantiers peinent à maintenir des viviers de main-d'œuvre qualifiée, ce qui augmente le coût par tonne et reporte les achats de systèmes de combat qui alimentent le marché des systèmes de combat naval.

Cycles de certification d'intégration des armes prolongés

Des fenêtres de certification moyennes de 38 mois entravent le transfert rapide du contrôle de tir entre les nouveaux missiles et capteurs. L'intégration du LRASM sur le F-35 révèle comment chaque nouvelle paire d'armes multiplie les points de test en laboratoire, sur champ de tir et en cybersécurité. Les rapports du DOT&E montrent que les événements d'essai du CVN 78 s'étendent jusqu'à l'exercice budgétaire 2027, prouvant que les autorisations d'armes sur les grands porte-avions peuvent s'étaler sur plusieurs cycles budgétaires. À moins que des voies basées sur le risque ne mûrissent, ces délais freineront la vitesse à laquelle de nouvelles capacités afflueront dans le marché des systèmes de combat naval.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes à énergie dirigée accélèrent la transition

Les armes à énergie dirigée ont affiché la trajectoire la plus rapide avec un TCAC prévu de 9,44 %, soutenu par des preuves de concept HELIOS réussies à bord de destroyers de classe Burke qui ont validé la stabilité du contrôle de faisceau en mer. Les systèmes d'armes détiennent toujours une part de 45,02 % du marché des systèmes de combat naval en 2025, reflétant une demande durable pour les frappes cinétiques tout en reconnaissant une inflexion vers les armes à énergie. Les suites de guerre électronique ont bénéficié d'augmentations de financement pluriannuelles car le déni électromagnétique domine la phase initiale des conflits. Les packages C4ISR suivent la même tendance, portés par une doctrine interdomaines qui relie les capteurs spatiaux, aériens et de surface. Les logiciels de combat intégrés ancrent chaque package, permettant aux marines de déployer des mises à jour entre les patrouilles et protégeant l'avantage de taille du marché des systèmes de combat naval pour les maîtres d'œuvre capables de faire évoluer des pipelines agiles. Les soutes à charges utiles des systèmes navals sans équipage sont précâblées pour des tourelles à énergie dirigée, garantissant la compatibilité ascendante avec les futurs modules haute puissance. Les investissements dans la formation et la simulation suivent le rythme, comme en témoigne le contrat de 563 millions USD attribué à J.F. Taylor, sans lequel les équipages ne pourraient pas s'entraîner à des chaînes de destruction complexes multi-domaines.

Par plateforme : les navires de surface sans équipage redéfinissent la conception des forces

Les destroyers dominent les budgets d'intégration haut de gamme, représentant 25,23 % des dépenses de 2025, tout en partageant la vedette avec les navires de surface sans équipage qui croissent à un TCAC de 8,18 %. Le Jack H. Lucas (DDG 125) a été livré avec le SPY-6 et des piles Aegis virtualisées, consolidant les destroyers comme bancs d'essai privilégiés pour les suites de nouvelle génération. Les frégates rebondissent en tant qu'actifs multi-missions à coût maîtrisé ; l'Australie envisage la classe Mogami japonaise pour couvrir le risque de livraison. Les corvettes maintiennent des rôles de dissuasion régionale mais s'appuient sur des suites de combat exportables plutôt que sur des équipements sur mesure. Les sous-marins restent stratégiques, validés par le contrat de mise à niveau à mi-vie de la classe Ula norvégienne. Les porte-avions supportent la charge d'intégration la plus lourde mais font face à des portes de certification prolongées, comme le démontrent les essais étendus de l'USS Gerald R. Ford. Les navires de combat littoral pivotent vers la conversion en contre-mesures contre les mines alors que les débats sur la survivabilité érodent les missions en eaux profondes. Les véhicules sous-marins sans équipage rejoignent les drones de surface pour offrir une létalité distribuée. Collectivement, ces tendances élèvent la portabilité des logiciels, garantissant que toute coque — avec ou sans équipage — peut exécuter des noyaux de systèmes de combat communs, soutenant l'expansion à long terme du marché des systèmes de combat naval.

Analyse géographique

L'Amérique du Nord a conservé 37,44 % des revenus de 2025 en tant que principal contributeur régional au marché des systèmes de combat naval. La ligne budgétaire de la Marine américaine pour l'exercice 2025 a préservé des lignes de financement de plusieurs milliards pour Aegis, le brouilleur de nouvelle génération et le programme de drones de surface longue portée qui a ajouté 49 coques en 2024. Le contrat-cadre de 3 milliards USD de HII amplifie l'effet d'entraînement de la région sur les fournisseurs de sous-systèmes. Dans le même temps, les partenariats avec les chantiers navals sud-coréens laissent entrevoir un modèle de production mixte qui externalise la capacité vers les alliés. La frégate CSC du Canada et la modernisation des patrouilleurs OPV du Mexique élargissent la base de clients, bien que modestes en termes de valeur. Dans toute la région, les maîtres d'œuvre privilégient des pipelines DevSecOps sécurisés pour se conformer aux directives de confiance zéro et protéger un vaste marché des systèmes de combat naval.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide avec un TCAC de 6,58 % jusqu'en 2031. Les essais en mer du Fujian ont déclenché des renouvellements accélérés des flottes japonaise, indienne et coréenne ; chacune intègre désormais des suites de combat à architecture ouverte pour garantir la connexion alliée lors des missions de coalition. La décision de l'Australie de doubler sa flotte de surface libère une opportunité de 10 milliards USD activement convoitée par les chantiers japonais proposant la classe Mogami. L'Hudson Institute rapporte que le Japon pourrait combler les lacunes de capacité américaine en exportant des navires de combat clés en main, un scénario qui multiplie les commandes de sous-systèmes ancrées dans le marché des systèmes de combat naval. L'adoption par l'Inde des suites logistiques KONGSBERG pour cinq navires élargit la portée des fournisseurs scandinaves.

L'Europe affiche une croissance régulière, portée par les politiques. Le plan naval 2035 de Berlin finance des suites de combat modulaires pour les frégates F126, en privilégiant la mise à jour logicielle plutôt que le nombre de coques. Paris cofinance les mises à niveau des destroyers Horizon avec Rome, renforçant les chaînes franco-italiennes de radar et de missiles. Le concept britannique Type 83 défend un cœur centré sur le logiciel mais se heurte au rythme des objectifs de durcissement cybernétique. Madrid et Oslo modernisent le tonnage hérité par des appels d'offres compétitifs pour des refontes de systèmes de gestion du combat. Bien que les budgets européens agrégés soient inférieurs aux dépenses américaines, la R&D mutualisée et les interfaces standardisées soutiennent un marché des systèmes de combat naval robuste et orienté vers l'exportation.

Paysage concurrentiel

La concentration du marché reste modérée, les maîtres d'œuvre exploitant leurs antécédents en matière d'intégration tandis que les nouveaux entrants ciblent des micro-niches. Lockheed Martin a virtualisé Aegis pour réduire les fenêtres de mise à niveau de plusieurs mois à quelques heures, préservant sa position sur les programmes américains et alliés. BAE Systems exploite les synergies de l'aviation de combat pour proposer des nuages de données de mission interdomaines. RTX mise sur les monopoles radar au nitrure de gallium mais couvre le risque d'approvisionnement en cofinançant des lignes alternatives de fabrication de plaquettes. HII associe la construction navale à la propriété intellectuelle des systèmes autonomes, comme en témoigne la livraison jalonnée du Lionfish SUUV. Saab et Babcock forment des coalitions de niveau intermédiaire pour concourir sur des navires de combat de surface exportables qui font pencher la balance des parts de marché européennes.

L'énergie concurrentielle se tourne vers l'agilité logicielle. Les petites entreprises proposant des agents de cyberdéfense conteneurisés remportent des parts sur les mises à niveau des flottes héritées. Les modules de contrôle de tir basés sur l'IA, illustrés par l'agent BVR de Saab, menacent de supplanter les grands maîtres d'œuvre dans les solutions ponctuelles.[5]Gareth Jennings, « Les avancées de l'agent IA de Saab », flightglobal.com La résilience de la chaîne d'approvisionnement est désormais un facteur de différenciation majeur ; les fournisseurs disposant de sources sécurisées de gallium et de terres rares obtiennent de meilleures notes dans les évaluations des risques. Les coentreprises internationales se multiplient, alignant les pools de coûts de R&D sur les stratégies de défense des alliances et élargissant l'accès au marché des systèmes de combat naval.

Les maîtres d'œuvre répondent en intégrant le DevSecOps dans les concepts d'opérations. Les cadres d'autorisation continue à opérer permettent aux commandants de flotte de déployer des correctifs pendant les patrouilles, érodant les barrières antérieures où les maîtres d'œuvre matériels dominaient le soutien post-livraison. La course porte désormais sur la capacité à prouver des tests d'intégration à vitesse machine sans compromettre les dossiers de sécurité. Sur l'horizon de prévision, attendez-vous à des intégrations verticales plus profondes entre les fonderies de puces, les éditeurs de logiciels et les constructeurs navals pour défendre leur position dans le marché des systèmes de combat naval en expansion.

Leaders du secteur des systèmes de combat naval

Lockheed Martin Corporation

RTX Corporation

Thales Group

BAE Systems plc

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : HII a livré les premiers Lionfish SUUV à la Marine américaine, validant les multiplicateurs de force sous-marins sans équipage.

- Mai 2025 : Saab a mis à niveau les corvettes Visby avec des suites de défense aérienne améliorées.

- Février 2025 : BAE Systems a décroché un contrat substantiel de cinq ans d'une valeur de 251 millions USD auprès de la Marine américaine pour renforcer le système de combat AEGIS.

- Janvier 2025 : BAE Systems a obtenu un contrat de 285 millions d'euros (348 millions USD) du ministère britannique de la Défense pour renforcer l'infrastructure partagée de la Royal Navy, les systèmes de gestion du combat et les réseaux des navires de guerre.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des systèmes de combat naval comme les dépenses annuelles que les marines allouent à l'achat, à l'intégration ou à la modernisation des suites d'armes embarquées, des dispositifs de guerre électronique, des modules C4ISR, des charges utiles à énergie dirigée, des logiciels de gestion du combat, des ensembles de systèmes maritimes non habités et des outils de simulation associés, couvrant les bâtiments de surface et les sous-marins. Selon Mordor Intelligence, les valeurs intègrent les installations sur nouvelles constructions et les modernisations en milieu de vie, exprimées en dollars américains constants de 2025.

Exclusion du périmètre : les batteries de défense côtière terrestres et les centres de commandement à terre ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type

- Systèmes d'armes

- Guerre électronique (GE)

- C4ISR

- Armes à énergie dirigée

- Systèmes de combat intégrés

- Systèmes navals sans équipage

- Systèmes de simulation et de formation

- Logiciels de gestion du combat

- Par plateforme

- Porte-avions

- Destroyers

- Frégates

- Corvettes

- Sous-marins

- Navires de combat littoral

- Navires de surface sans équipage

- Véhicules sous-marins sans équipage

- Autres plateformes

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Israël

- Reste du Moyen-Orient

- Afrique

- Égypte

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Afin d'affiner les hypothèses, nous avons interrogé des officiers d'approvisionnement naval aux États-Unis, au Japon, en France et en Inde, des ingénieurs intégrateurs de systèmes et des chefs de programme auprès des grands maîtres d'œuvre de défense de premier rang. Leurs contributions sur la fréquence des rétrofits, les délais d'autorisation d'exportation et les évolutions de prix des suites CMS à architecture ouverte ont comblé les lacunes de données et orienté les plages de scénarios.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié la demande historique à partir de données ouvertes telles que les tableaux de dépenses militaires du SIPRI, les justifications budgétaires de l'OTAN et du DoD américain, les indices de défense de l'AED de l'UE et les codes douaniers pour l'électronique embarquée. Nous avons ensuite enrichi cette analyse avec les éclairages d'organismes de référence tels que l'Organisation maritime internationale, le Royal United Services Institute et des livres blancs de groupes de réflexion qui suivent les déploiements de flottes. Les rapports annuels 10-K, les présentations aux investisseurs et les contrats déposés en justice ont été examinés via D&B Hoovers et Dow Jones Factiva afin d'évaluer les pipelines de fournisseurs et les dépenses moyennes par programme. Les familles de brevets issues de Questel ont permis d'évaluer le rythme de diffusion des radars AESA GaN et des armes laser. Cette liste est illustrative ; de nombreuses autres sources crédibles ont alimenté le travail documentaire et la validation ultérieure.

Dimensionnement du marché et prévisions

Une approche descendante part des crédits de systèmes de combat publiés par chaque marine, qui sont ensuite répartis selon le nombre de plateformes et les coûts d'équipement typiques. Des vérifications ascendantes sélectives — agrégations d'échantillons de fournisseurs et estimations ASP × unités par canal — servent de garde-fous avant la consolidation des totaux. Les variables qui pilotent le modèle comprennent les calendriers d'expansion des flottes, le coût moyen par suite de combat de destroyer, la durée des cycles de modernisation, les taux d'adoption de l'énergie dirigée et l'inflation propre à chaque région. Les prévisions reposent sur une régression multivariée qui relie les dépenses de défense réelles, la croissance des plateformes et les courbes d'apprentissage des coûts aux dépenses annuelles ; les coefficients sont soumis à des tests de résistance avec le panel d'experts. Les séries manquantes ou bruitées sont interpolées à l'aide de moyennes mobiles sur trois ans, plafonnées par les bornes issues de la recherche primaire.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de deux révisions indépendantes par des analystes, de contrôles de variance par rapport aux indicateurs de défense externes et de déclencheurs d'anomalies qui relancent les entretiens lorsque les écarts dépassent des seuils définis. Les rapports sont actualisés chaque année, et une mise à jour intermédiaire est publiée en cas d'événements significatifs, tels que des variations budgétaires ou l'attribution de programmes majeurs.

Pourquoi notre référence sur les systèmes de combat naval est crédible

Les chiffres publiés divergent souvent parce que les éditeurs adoptent des listes de plateformes différentes, traitent les modernisations de manière variable ou fixent les taux de change à des points dissemblables.

Les principaux facteurs d'écart ici comprennent des périmètres de sous-systèmes plus étroits, le choix d'omettre les rétrofits non habités, des bases de change plus anciennes et des actualisations moins fréquentes des jeux de données.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 53,65 Md USD (2025) | Mordor Intelligence | |

| 65,53 Md USD (2025) | Consultance régionale A | Comptabilise deux fois les compléments numériques et ignore les plafonds de dépenses pour les plateformes non habitées |

| 34,10 Md USD (2023) | Journal sectoriel B | Limite le périmètre aux armes et au C2, applique le taux de change historique sans rebasage de l'inflation |

| 10,38 Md USD (2025) | Fournisseur de données mondial C | Ne suit que les cœurs CMS des nouvelles constructions, exclut les missiles et les modernisations du cycle de vie |

La comparaison montre que lorsque le périmètre, le rebasage des devises et la cadence d'actualisation varient, les estimations se dispersent largement. La combinaison rigoureuse de Mordor, associant des variables transparentes, des révisions annuelles et des hypothèses vérifiées de manière croisée, produit une référence équilibrée et opérationnelle que les clients peuvent retracer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de combat naval ?

Le marché des systèmes de combat naval est évalué à 57,08 milliards USD en 2026.

À quelle vitesse le marché des systèmes de combat naval va-t-il croître d'ici 2031 ?

Il est prévu de se développer à un TCAC de 6,40 %, pour atteindre 77,83 milliards USD.

Quel segment de plateforme connaît la croissance la plus rapide ?

Les navires de surface sans équipage affichent la progression la plus rapide avec un TCAC de 8,18 % jusqu'en 2031.

Quelle tendance technologique remodèle les décisions d'approvisionnement ?

Les suites de gestion du combat virtualisées et définies par logiciel, capables de recevoir des mises à jour nocturnes, guident désormais de nombreuses stratégies d'acquisition.

Pourquoi les puces au nitrure de gallium sont-elles une préoccupation pour le marché ?

Les restrictions à l'exportation sur les principaux composés de gallium menacent les calendriers de production radar, constituant un frein à court terme sur les délais de déploiement.

Quelle région connaîtra la plus forte accélération de la demande ?

L'Asie-Pacifique devrait croître à un TCAC de 6,58 %, portée par l'intensification des tensions géopolitiques et les vastes programmes d'expansion des flottes.

Dernière mise à jour de la page le: