Taille et Part du Marché des Chars de Combat Principaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.96 Milliards de dollars |

| Taille du Marché (2031) | 7.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Chars de Combat Principaux par Mordor Intelligence

La taille du marché des chars de combat principaux (CCP) en 2026 est estimée à 6,96 milliards USD, en progression par rapport à la valeur de 2025 de 6,77 milliards USD, avec des projections pour 2031 affichant 7,97 milliards USD, croissant à un TCAC de 2,75 % sur la période 2026-2031. Cette croissance mesurée reflète la forte dépendance du marché des chars de combat principaux aux cycles d'acquisition gouvernementaux à long terme, les dépenses de défense amplifiées en Europe et dans la région Indo-Pacifique, ainsi que l'accent accru mis sur la propulsion hybride-électrique afin de réduire l'exposition en carburant en première ligne. L'intensification des risques géopolitiques à la suite du conflit en Ukraine a accéléré les calendriers d'acquisition, tandis que la hausse des coûts unitaires, les menaces anti-blindage permises par les drones et les obstacles de financement liés à l'ESG modèrent la trajectoire d'expansion globale. Les producteurs privilégient des lignes de production évolutives, des architectures numériques modulaires et l'intégration de systèmes de protection active, tandis que les nations à vocation exportatrice s'appuient de plus en plus sur des facilités de crédit pour sécuriser des contrats dans les régions émergentes. La consolidation parmi les maîtres d'œuvre et le développement des partenariats public-privé renforcent la résilience industrielle, positionnant le marché des chars de combat principaux pour traverser les pressions budgétaires cycliques sans contractions de capacité sévères.

Principaux Enseignements du Rapport

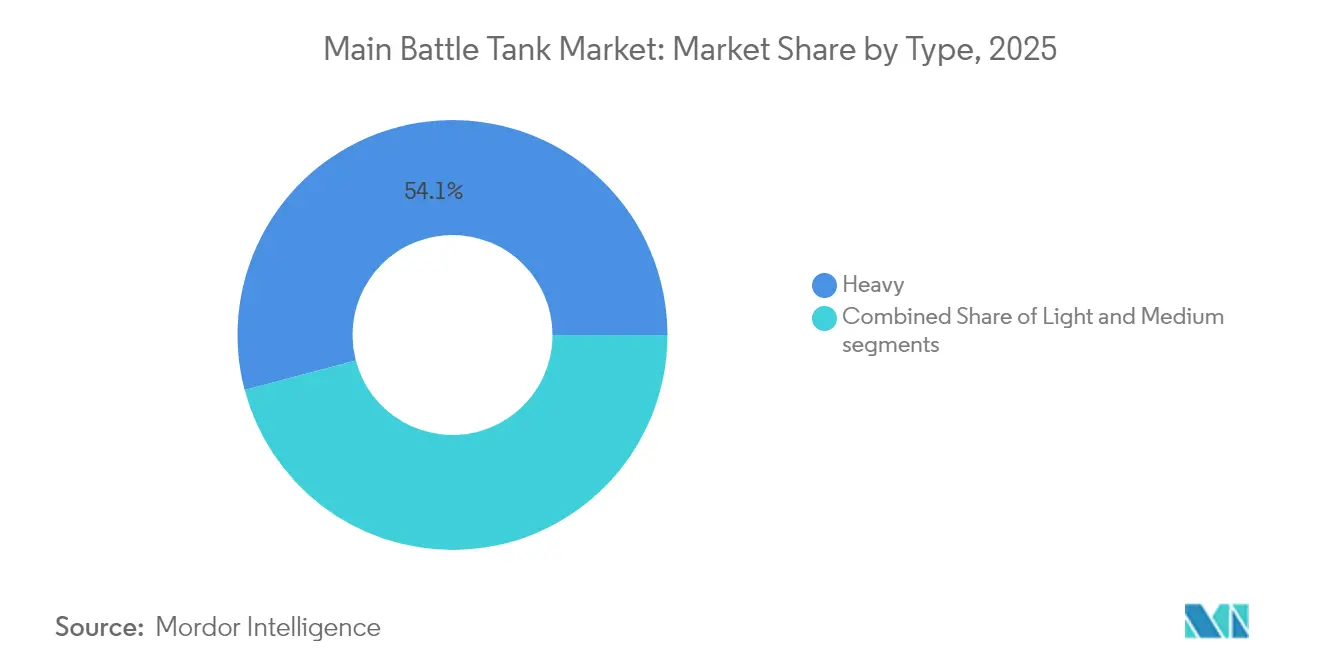

- Par type, les plateformes lourdes détenaient 54,12 % de la part de marché des chars de combat principaux en 2025, tandis que les chars légers devraient progresser à un TCAC de 3,11 % jusqu'en 2031.

- Par propulsion, les moteurs diesel conventionnels représentaient 93,22 % de la taille du marché des chars de combat principaux en 2025, mais les systèmes hybrides-électriques devraient s'étendre à un TCAC de 6,18 % durant 2026-2031.

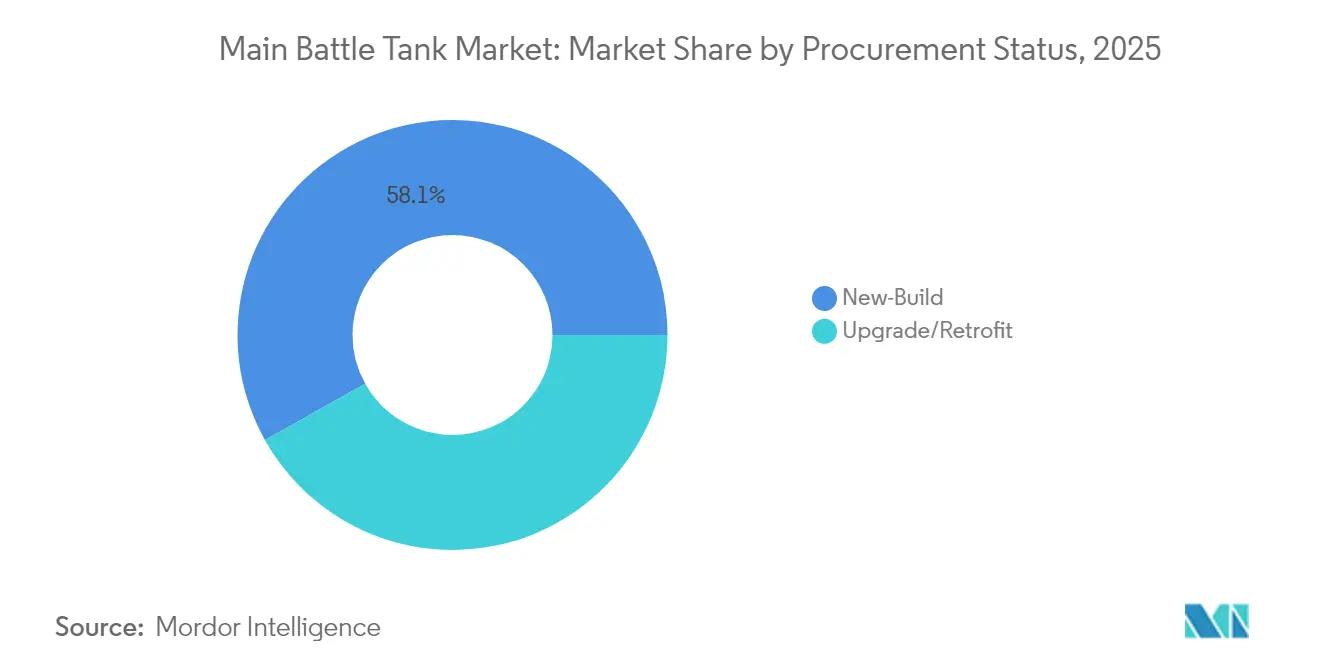

- Par statut d'acquisition, les programmes de construction neuve ont représenté 58,12 % des revenus en 2025 ; les initiatives de modernisation et de rétrofit affichent une perspective de TCAC de 3,31 % jusqu'en 2031.

- Par composant, les modules de coque et blindage ont dominé les dépenses avec 31,89 % en 2025, tandis que le contrôle de tir et la vétronique devraient enregistrer le TCAC le plus rapide de 3,14 % jusqu'en 2031.

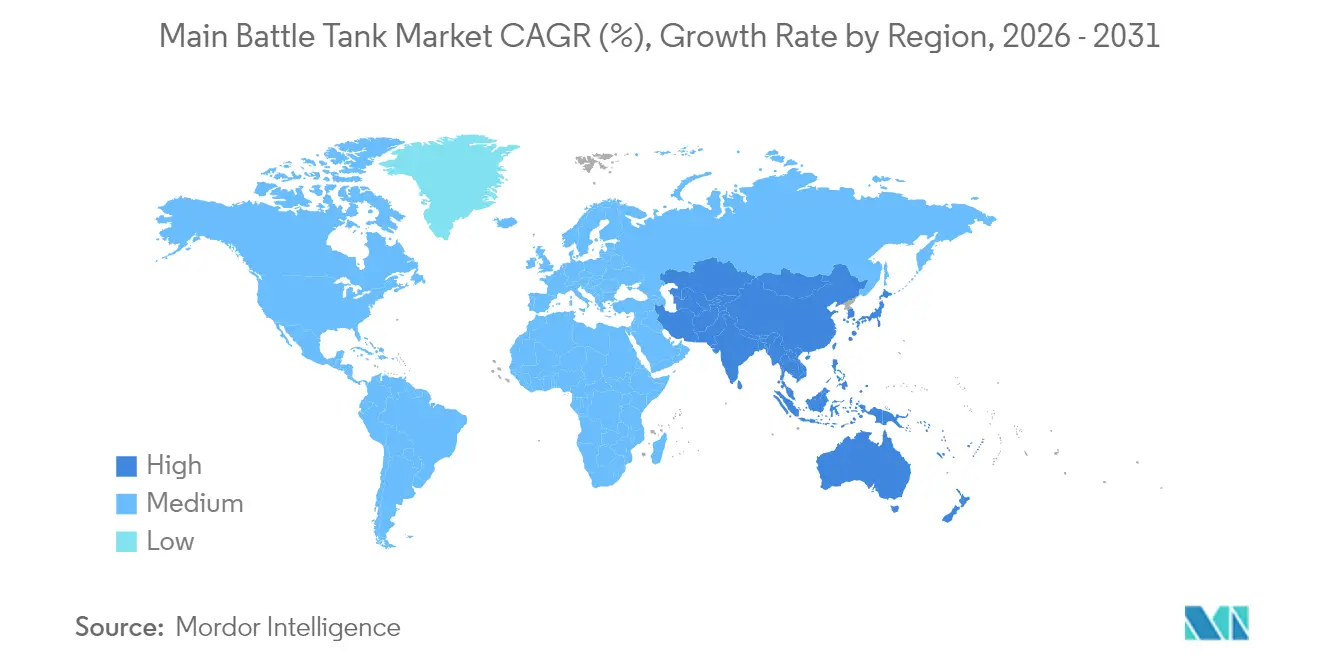

- Par géographie, l'Europe a généré 30,98 % des revenus de 2025, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 3,41 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Chars de Combat Principaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Escalade des tensions géopolitiques entraînant de nouvelles acquisitions de chars de combat principaux | +0.8% | Mondial, concentré chez les alliés de l'OTAN et de l'Indo-Pacifique | Court terme (≤ 2 ans) |

| Demande de remplacement des flottes blindées vieillissantes de l'ère de la Guerre Froide | +0.6% | Europe, Europe de l'Est, certaines nations d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoin croissant de plateformes compatibles avec les systèmes de protection active (SPA) | +0.5% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption de la propulsion hybride-électrique pour réduire la charge logistique | +0.4% | Amérique du Nord, certains programmes européens | Long terme (≥ 4 ans) |

| Intégration des technologies de jumeau numérique et de maintenance prédictive pour réduire les coûts du cycle de vie | +0.3% | Mondial, armées avancées | Long terme (≥ 4 ans) |

| Disponibilité de facilités de crédit à l'exportation soutenant les ventes internationales de chars de combat principaux | +0.2% | Marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Escalade des Tensions Géopolitiques Stimule des Acquisitions Urgentes

L'invasion de l'Ukraine par la Russie en 2022 a comprimé les délais d'acquisition de chars de l'OTAN de 18 à 24 mois, poussant la Pologne à finaliser une commande de K2 d'une valeur de 6,5 milliards USD et l'Allemagne à autoriser 105 unités Leopard 2A8 en un seul cycle budgétaire. Le marché des chars de combat principaux fait désormais face à des délais d'attente dépassant 36 mois, un écart significatif par rapport à la norme pré-crise de 24 mois. L'approbation par le Congrès américain de 2 milliards USD pour la modernisation de la ligne Abrams garantit une capacité de montée en puissance, mais les chaînes d'approvisionnement en acier blindé, imageurs thermiques et pièces moulées pour groupe motopropulseur demeurent fragiles.[1]« Le gouvernement américain devrait allouer 2 milliards USD à la modernisation de l'installation de production du char Abrams », Defence Industry Europe, defence-industry.eu La hausse des délais de livraison contraint les acheteurs à passer des commandes pluriannuelles par blocs, fixant les prix mais limitant la flexibilité pour les insertions technologiques ultérieures. Les producteurs répondent en s'approvisionnant auprès de sources multiples pour les sous-systèmes et en préfinançant les articles à délai d'approvisionnement long afin d'éviter les pénalités, renforçant ainsi la tendance du marché des chars de combat principaux vers la consolidation industrielle et le partage des risques à intégration verticale.

Le Remplacement de la Flotte de la Guerre Froide Accélère les Cycles de Modernisation

Les inventaires de l'OTAN alignent encore environ 8 000 chars de combat principaux hérités nécessitant un remplacement ou une révision approfondie avant 2030. Les programmes en Bulgarie, en République tchèque et en Roumanie illustrent l'ampleur du défi : les modernisations unitaires coûtent 40 à 60 % du prix d'une construction neuve tout en ne prolongeant la durée de service que de 15 à 20 ans. Ce calcul oriente les États les plus aisés vers de nouvelles plateformes intégrant d'emblée la protection active, la vétronique à architecture ouverte et les transmissions hybrides. Les alliés de rang intermédiaire, incapables de financer un développement à feuille blanche, poursuivent une modernisation incrémentale, alimentant ainsi un flux de demande parallèle pour les kits de rétrofit. Cette double approche élargit le marché des chars de combat principaux en combinant des contrats de construction neuve à haute valeur ajoutée et des travaux de modernisation à moindre marge, stabilisant les cadences de production des équipementiers et évitant aux gouvernements des lacunes capacitaires.

L'Intégration des Systèmes de Protection Active Redéfinit les Exigences des Plateformes

Les données de combat en provenance de Gaza et d'Ukraine ont propulsé Trophy, Iron Fist et les systèmes de protection active domestiques dans les spécifications de base des programmes occidentaux. L'Abrams M1E3 américain intègre des faisceaux de câblage pour systèmes de protection active et une allocation d'alimentation auxiliaire dès le stade conceptuel, évitant ainsi les pénalités de masse liées aux rétrofits qui ajoutent 1,5 à 2 tonnes et 2 à 3 millions USD par char. L'expérience israélienne valide la létalité des systèmes de protection active, mais la croissance en masse et en puissance contraint les ingénieurs à adopter un blindage composite plus léger pour rester sous la limite de gabarit de pont européen de 72 tonnes. Les fournisseurs de panneaux radar, d'intercepteurs à destruction physique et de convertisseurs de puissance à haut régime bénéficient désormais d'une visibilité pluriannuelle, tandis que les responsables de la maintenance font face à des charges de travail accrues en matière de formation et de diagnostic. La diffusion des systèmes de protection active renforce le marché des chars de combat principaux en consolidant la demande pour de nouvelles coques optimisées autour de ces ensembles protecteurs.

L'Adoption de la Propulsion Hybride-Électrique Répond aux Vulnérabilités Logistiques

Les convois de ravitaillement en carburant représentaient 40 à 50 % de la logistique de coalition lors des opérations américaines récentes, exposant les formations blindées aux menaces d'engins explosifs improvisés. La propulsion hybride-électrique du M1E3 promet 20 à 30 % d'économies de carburant et une mobilité silencieuse pour les scénarios d'embuscade, quoiqu'à un surcoût de 1 à 2 millions USD par rapport aux variantes diesel. Le prototype Type 99A chinois et la recherche coréenne sur le moteur K illustrent la convergence mondiale vers des solutions similaires. Néanmoins, les systèmes hybrides requièrent des protocoles de sécurité pour les batteries lithium-ion (Li-ion), un blindage contre les interférences électromagnétiques et une formation de techniciens haute tension que les armées ne maîtrisent pas encore à grande échelle. Les premiers adoptants limiteront le déploiement aux unités de reconnaissance ou de réaction rapide, développant progressivement l'expertise en maintenance avant un déploiement à l'échelle de la flotte, entretenant un flux de revenus à longue traîne au sein du marché des chars de combat principaux.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts d'acquisition et d'exploitation élevés par rapport aux autres priorités de défense | -0.7% | Mondial, nations aux budgets contraints | Court terme (≤ 2 ans) |

| Vulnérabilité croissante aux attaques par le dessus par drones et munitions rôdeuses | -0.5% | Mondial, accéléré par les leçons de l'Ukraine | Court terme (≤ 2 ans) |

| Limitations d'infrastructure dues aux contraintes de charge de pont et de mobilité dans les régions émergentes | -0.3% | Régions émergentes | Moyen terme (2-4 ans) |

| Politiques ESG et climatiques restreignant l'accès aux capitaux de défense | -0.2% | Europe, certains marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Acquisition et d'Exploitation Élevés par Rapport aux Autres Priorités de Défense

Les prix unitaires des chars de combat principaux occidentaux dépassent régulièrement 12 millions USD, tandis que le soutien sur cycle de vie peut quadrupler ce chiffre sur 30 ans. Mis en regard d'une artillerie de précision guidée ou de systèmes non habités moins coûteux, de nombreux ministères des finances hésitent à allouer des fonds rares à l'armement blindé. Le carburant, l'usure des chenilles et la maintenance au niveau des dépôts grèvent davantage les budgets ; à titre d'exemple, l'armée américaine supporte annuellement un coût de 115 000 USD en carburant par M1 aux prix de 2025. Une telle économie limite les volumes de commande, freinant les économies d'échelle et perpétuant l'inflation des coûts, ce qui freine l'expansion du marché des chars de combat principaux.

Vulnérabilité Croissante aux Attaques par le Dessus par Drones et Munitions Rôdeuses

Des drones à vue subjective (FPV) d'une valeur de 1 000 USD ont détruit plusieurs chars de combat principaux russes en Ukraine, engendrant un ratio d'échange de coûts dépassant 1:10 000. Les munitions rôdeuses à angle élevé contournent le blindage frontal, contraignant les équipages à installer des défenses en cage qui entravent la rotation de la tourelle et ajoutent du poids. Les nations explorent désormais des brouilleurs montés sur mât et des intercepteurs mini-défense ponctuelle, mais ces contre-mesures restent immatures. La perception d'une survie réduite remet en question les doctrines établies mettant l'accent sur des percées fortement blindées, incitant certaines armées à rediriger les fonds vers une puissance de feu dispersée et une défense aérienne mobile à courte portée plutôt que vers de grandes flottes de chars de combat principaux, freinant ainsi la croissance du marché des chars de combat principaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Plateformes Lourdes Renforcent les Capacités de Haute Intensité

Les chars de combat principaux lourds ont représenté 54,12 % des revenus de 2025, reflétant les préférences ancrées pour une protection maximale, des canons principaux de 120/125 mm et une protection active multicouche. Ces chars constituent l'épine dorsale des formations de dissuasion de l'OTAN et dominent les commandes d'exportation premium vers l'Europe de l'Est et le Golfe. Bien que plus modestes en revenus, les chars de combat principaux légers enregistrent le TCAC le plus rapide de 3,11 % grâce aux exigences expéditionnaires, à la manœuvrabilité urbaine et aux moindres exigences d'infrastructure. Le M10 Booker américain illustre la capacité de cette catégorie à délivrer un tir direct tout en étant aérotransportable dans un plan de chargement C-17. Les doctrines émergentes envisagent des brigades mixtes où les unités légères sécurisent les flancs et pénètrent les terrains complexes. Simultanément, les pointes de lance lourdes exploitent les percées, garantissant que le marché des chars de combat principaux répond à un spectre d'environnements de menaces.

Les données opérationnelles suggèrent que les types lourds résistent mieux aux missiles antichar guidés avancés grâce à un blindage composite modulaire, tandis que les variantes légères s'appuient sur la mobilité et la fusion de capteurs. Les acheteurs asiatiques disposant de territoires archipelagiques, tels que les Philippines, privilégient des coques plus légères pour traverser des réseaux de ponts limités, tandis que les États européens bordant la Russie insistent sur des niveaux de protection équivalents au Leopard 2A8. La bifurcation entretient des lignes de production parallèles, élargissant les opportunités pour les fournisseurs de transmissions sur mesure, de systèmes de suspension et de configurations de montage de canon. En conséquence, les deux classes de masse devraient coexister jusqu'en 2030, soutenant un marché des chars de combat principaux résilient qui pivote entre profondeur stratégique et agilité tactique.

Par Propulsion : La Dominance Diesel Affronte l'Élan Hybride

Les moteurs diesel conventionnels alimentaient 93,22 % des livraisons en 2025 en raison de leur maturité, de l'infrastructure de dépôt établie et des coûts d'acquisition plus faibles. Les familles MTU 883, Caterpillar C32 et ukrainienne 6TD demeurent standard dans les inventaires de l'OTAN et des pays non alignés. Cependant, les prototypes hybrides-électriques affichent une perspective de TCAC de 6,18 % alors que les nations cherchent à réduire la logistique de carburant et à accroître les réserves électriques embarquées pour les capteurs et la défense à énergie dirigée. Les premières modélisations indiquent 20 à 30 % d'économies de carburant et une endurance en veille silencieuse de plus de 8 heures, un atout attractif en matière d'atténuation de la signature radar.

Bien que les risques d'emballement thermique des batteries et les complexités de maintenance haute tension freinent l'adoption massive immédiate, la revue de conception préliminaire 2025 du M1E3 américain valide une trajectoire vers une production en série d'ici 2029. Le consortium MGCS européen et le plan du projet K-drive coréen prévoient des architectures similaires, suggérant un point de basculement à la fin des années 2020 lorsque la propulsion hybride pénétrera les unités de première ligne. Les fournisseurs d'électronique de puissance, de sous-systèmes de refroidissement et de logiciels de gestion de l'énergie gagnent en influence, élargissant la taille du marché des chars de combat principaux pour les solutions adjacentes à la propulsion.

Par Statut d'Acquisition : La Suprématie de la Construction Neuve Perdure Malgré le Réalisme Budgétaire

Les commandes de construction neuve ont capté 58,12 % des dépenses de 2025, portées par le programme K2 polonais, la tranche Leopard 2A8 allemande et les Ventes Militaires Étrangères (FMS) continues des États-Unis pour le M1A2 SEPv3. Ces contrats récompensent des capacités impossibles à intégrer économiquement dans des coques héritées, telles que les systèmes de protection active intégrés, les dorsales C4ISR à architecture ouverte et les groupes motopropulseurs hybrides. Néanmoins, l'activité de rétrofit, croissant à un TCAC de 3,31 %, offre une bouée de sauvetage aux pays aux budgets contraints mais aux besoins opérationnels urgents. Les modernisations comprennent généralement des packages de blindage, des viseurs thermiques de troisième génération et la conversion de bus de données, coûtant 40 à 60 % d'une unité neuve et prolongeant la durée de service d'environ 15 ans.

Cette dichotomie entretient un double flux de revenus : des constructions neuves à haute marge et à forte valeur technologique, et des kits de modernisation réguliers à fort volume. Les équipementiers exploitent des stratégies de commonalité — installant des calculateurs de contrôle de tir similaires sur différentes variantes — pour optimiser les stocks et la formation. Cette approche mixte protège le marché des chars de combat principaux des retournements cycliques de la défense, car la demande de rétrofit culmine souvent lorsque les budgets d'investissement se resserrent, lissant l'utilisation des lignes d'assemblage et préservant les viviers de main-d'œuvre qualifiée.

Par Composant : La Dominance du Blindage Face à l'Ascension de l'Électronique

Les modules de coque et blindage ont dominé les dépenses de 2025 à hauteur de 31,89 %, portés par l'escalade des menaces balistiques et l'adoption de tuiles réactives ou composites modulaires. Les ensembles de blindage de nouvelle génération coûtent 2 à 4 millions USD par véhicule, soulignant leur importance en termes de revenus. Cependant, l'électronique — spécifiquement le contrôle de tir et la vétronique — enregistre le TCAC le plus rapide de 3,14 %, portée par la reconnaissance de cibles assistée par IA, la conscience situationnelle à 360° et la journalisation numérique de la maintenance. Le marché des chars de combat principaux valorise de plus en plus les capacités définissables par logiciel, permettant des modernisations en milieu de vie via des unités remplaçables en ligne plutôt que des révisions structurelles.

Les segments groupe motopropulseur et transmission bénéficient de la transition hybride, stimulant la demande de moteurs à haute densité, d'onduleurs et de gestion thermique. Les systèmes de tourelle et canon principal connaissent une croissance incrémentale à mesure que les munitions programmables et les conceptions de chargeurs automatiques se multiplient. Les fournisseurs qui regroupent blindage, électronique et propulsion en voies de modernisation cohérentes renforcent leurs avantages concurrentiels, signalant un glissement progressif des ventes de composants discrets vers des packages de capacités intégrées à travers le marché des chars de combat principaux.

Analyse Géographique

L'Europe a généré 30,98 % des revenus de 2025, portée par l'engagement de l'Allemagne à consacrer 3,5 % de son PIB aux dépenses de défense d'ici 2029 et par les acquisitions à grande échelle de Leopard 2A8. Le programme franco-allemand MGCS aligne les champions industriels KNDS, Rheinmetall et Thales dans une collaboration phare qui devrait définir les futures exigences européennes. La demande simultanée de l'Europe de l'Est, motivée par la proximité du conflit ukrainien, renforce davantage la domination continentale sur le marché des chars de combat principaux.

L'Asie-Pacifique présente les perspectives les plus dynamiques avec un TCAC de 3,41 %, soutenues par la hausse de 10 % du budget de défense de l'Inde, les allocations record du Japon et l'élan à l'exportation du K2 coréen vers la Pologne et des clients potentiels dans le Golfe. La Phase 3 du programme LAND 400 australien et la modernisation blindée des Philippines ajoutent de l'ampleur, tandis que la production indigène chinoise assure une pression concurrentielle régionale. L'Amérique du Nord conserve une importance stratégique grâce aux modernisations continues de l'Abrams et au projet transformationnel M1E3, tandis que le Moyen-Orient affiche des acquisitions sélectives à haute valeur équilibrées par des réformes fiscales et des mandats de localisation. La demande africaine reste épisodique en raison des contraintes d'infrastructure et de financement, limitant sa contribution au marché mondial des chars de combat principaux.

Paysage réglementaire

Le marché des chars de bataille principaux est façonné par les régimes de contrôle des exportations et les règles de passation de marchés d'État à État qui régissent les transferts de plateformes complètes et de sous-systèmes critiques (matériaux de blindage, imageurs thermiques et électronique de conduite de tir). Dans l'Union européenne, la décision (PESC) 2025/779 du Conseil a mis à jour les règles communes utilisées par les États membres pour évaluer les licences d'exportation militaire, favorisant des résultats de licence plus cohérents dans les chaînes d'approvisionnement de l'UE alors que les acquisitions de la famille Leopard sont de plus en plus coordonnées.

Les cadres de coopération industrielle transfrontalière renforcent également le périmètre de conformité pour la production et le soutien des chars de bataille principaux. L'adhésion du Royaume-Uni à l'Accord sur le contrôle des exportations de défense en décembre 2025, suivie des orientations britanniques de mars 2026 sur la manière de soumettre des demandes de licence au titre des articles 1 à 3 (incluant une voie de coopération industrielle et un seuil de minimis de 20 %), réduit les frictions administratives pour les nations participantes tout en renforçant les exigences formelles de processus pour la production sous licence, le partage de travail d'intégration et les transferts de composants.

Analyse de la chaîne de valeur

La chaîne de valeur des chars de bataille principaux commence par des matières premières et composants spécialisés, notamment l'acier de blindage de qualité militaire et les blocs composites ou de blindage réactif explosif (ERA), les pièces moulées et forgées pour les coques et les tourelles, les éléments du groupe motopropulseur (moteurs, transmissions et refroidissement), et l'électronique telle que les viseurs thermiques, les calculateurs de conduite de tir, la vétronique et l'alimentation et le câblage compatibles APS. Ces intrants alimentent une intégration menée par les maîtres d'œuvre, où les OEM et les principaux fournisseurs de sous-systèmes assemblent coques, tourelles et trains de roulement, puis intègrent les capteurs, les communications et les suites de protection avant la qualification, la réception et la livraison aux clients gouvernementaux.

Les actions récentes mettent en évidence un déplacement vers des sites de fabrication et de soutien localisés qui réduisent les boucles de soutien et aident à répondre aux exigences de souveraineté et de compensation industrielle. En avril 2026, KNDS et RITEK ont inauguré une infrastructure pour une ligne de production de Leopard 2 A8 NO à Levanger, en Norvège, avec une capacité annoncée allant jusqu'à 36 chars par an, tandis que Hyundai Rotem et Bumar-Labedy ont signé un accord de production et de maintenance locales pour les chars K2PL en Pologne. Parallèlement à des structures de coentreprise et de consortium telles que la société de projet MGCS (KNDS, Rheinmetall, Thales) et Leonardo Rheinmetall Military Vehicles en Italie, ces initiatives rapprochent l'assemblage, la MRO et l'approvisionnement en pièces de rechange des opérateurs, tout en accroissant la nécessité de standardiser les configurations et les processus de qualification sur plusieurs sites industriels nationaux.

Paysage Concurrentiel

Le marché des chars de combat principaux (CCP) présente une concentration modérée, General Dynamics Corporation, Rheinmetall AG, Hyundai Rotem Company, KNDS N.V. et Uralvagonzavod contrôlant l'essentiel des lignes de production actives. Ces entreprises s'appuient sur des décennies d'expertise en usinage, des chaînes d'approvisionnement à intégration verticale et des relations gouvernementales privilégiées pour sécuriser des commandes récurrentes. Les fusions récentes — l'acquisition par Leonardo pour 1,7 milliard EUR (2 milliards USD) d'Iveco Defence et le rachat par Rheinmetall pour 950 millions USD de Loc Performance — étendent les capacités de fabrication de coques, de systèmes de suspension et d'assemblage de transmissions, rationalisant les structures de coûts.

Les alliances stratégiques redessinent la concurrence : le consortium MGCS aligne les compétences franco-allemandes, tandis que Leonardo-Rheinmetall Military Vehicles positionne l'Italie pour des programmes de remplacement domestiques et des campagnes à l'exportation. La différenciation technologique tourne autour de la propulsion hybride, du contrôle de tir assisté par IA et de la vétronique à architecture ouverte, les fournisseurs s'empressant d'intégrer des dorsales Ethernet durcies contre les cybermenaces permettant des mises à jour logicielles sans recâblage invasif. La protection active demeure un facteur de différenciation décisif ; les entreprises proposant des ensembles intégrés à destruction physique et à contre-mesures douces commandent des primes de prix dépassant 15 % par unité, renforçant la rentabilité sur le marché des chars de combat principaux.

Les barrières à l'exportation comprennent l'ITAR, les règles européennes sur les biens à double usage et les obstacles de financement ESG ; en conséquence, les maîtres d'œuvre cultivent des packages de compensation et des productions sous licence pour satisfaire aux réglementations sur le contenu local. Des concurrents plus petits tels que John Cockerill exploitent une expertise de niche en matière de tourelles pour s'associer à des fabricants régionaux de châssis, tandis que Hanwha Defense exploite les prix compétitifs du K2 renforcés par des crédits à l'exportation coréens. L'interaction entre consolidation, innovation et contraintes politiques crée un environnement de marché des chars de combat principaux dynamique mais discipliné, résistant aux nouveaux entrants perturbateurs tout en étant suffisamment concurrentiel pour limiter la fixation de prix monopolistiques.

Leaders du Secteur des Chars de Combat Principaux

General Dynamics Corporation

KNDS N.V.

Rheinmetall AG

Dzerzhinsky Uralvagonzavod Research and Production Corporation (Rostec)

Hyundai Rotem Company (Hyundai Motor Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme se concentrent dans la demande liée au soutien et aux mises à niveau, où les flottes font face à une usure accélérée, à des environnements de menace en évolution et à la nécessité d'intégrer des systèmes de conduite de tir, des entraînements de tourelle et des architectures numériques modernes sans attendre des plateformes conçues à neuf. Cela est renforcé par de vastes actions de soutien pluriannuelles, telles que le contrat de 716,2 millions USD attribué à General Dynamics Land Systems pour le soutien et l'accompagnement de programme des M1 Abrams, courant jusqu'en avril 2031, ce qui maintient le financement des capacités de dépôt, des chaînes de pièces de rechange et des activités de modification technique tandis que les opérateurs déploient des variantes neuves et modernisées mixtes.

En Europe, les acquisitions collectives et le développement des capacités industrielles créent des opportunités pour l'assemblage localisé, l'approvisionnement en composants de rang inférieur et la MRO régionale pour les flottes de la classe Leopard 2A8. KNDS a inauguré une nouvelle infrastructure de production de Leopard à Levanger, en Norvège (avril 2026), et a poursuivi d'autres initiatives d'expansion de la production européenne (dont un projet d'usine d'assemblage à Kaunas, en Lituanie, lié à l'acquisition de Leopard 2A8). La diffusion des commandes de Leopard 2A8 auprès de plusieurs clients de l'OTAN élargit également la base installée pour la formation commune, les pièces de rechange et les mises à jour de vétronique pilotées par logiciel, tout en augmentant la demande d'intégration standardisée des APS, de mises à niveau de l'architecture électronique et de gestion des matériaux à long délai d'approvisionnement dans l'ensemble du réseau de fournisseurs.

Développements récents du secteur

- Mai 2026 : Elbit Systems s'est vu attribuer un contrat de 350 millions USD par un client international pour des travaux de modernisation de chars de bataille principaux, incluant l'intégration de conduite de tir et des systèmes électriques d'entraînement de canon et de tourelle, avec une exécution sur quatre ans. Cette attribution souligne l'ampleur de la demande de rétrofit alors que les opérateurs modernisent la survivabilité et la létalité de coques existantes plutôt que de s'appuyer uniquement sur des calendriers de construction neuve.

- Décembre 2025 : la Croatie a signé des contrats pour la livraison de 44 chars de bataille principaux Leopard 2A8 par KNDS, s'alignant sur un mouvement européen plus large vers des configurations Leopard communes. L'accord renforce une base d'utilisateurs Leopard 2A8 multinationale qui soutient des structures de soutien et de formation partagées et incite les fournisseurs à industrialiser des sous-systèmes standardisés.

- Décembre 2024 : la Lituanie a acquis 44 chars de bataille principaux Leopard 2A8 auprès de KNDS, ajoutant un autre client européen à la vague d'acquisition de Leopard 2A8. Cette expansion accroît la demande à long terme en pièces de rechange, en manutention de munitions et en soutien à la conduite de tir, ainsi qu'en mises à niveau compatibles avec les référentiels numériques et de protection communs orientés OTAN.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des chars de bataille principaux couvre la valeur de l'acquisition et de la modernisation des chars de bataille principaux à chenilles, ainsi que les principaux systèmes embarqués nécessaires pour les rendre opérationnels au combat, dans l'ensemble des budgets de défense actifs à l'échelle mondiale.

Exclusions de périmètre : nous excluons les véhicules blindés à roues, les systèmes d'artillerie, les armes légères, les munitions autonomes, et les équipements à chenilles tout-terrain purement commerciaux qui ne sont pas acquis pour un usage militaire.

Aperçu de la segmentation

- Par Type

- Léger

- Moyen

- Lourd

- Par Propulsion

- Diesel Conventionnel

- Hybride-Électrique

- Par Statut d'Acquisition

- Construction Neuve

- Modernisation/Rétrofit

- Par Composant

- Modules de Coque et Blindage

- Systèmes de Tourelle et Canon Principal

- Groupe Motopropulseur et Transmission

- Contrôle de Tir et Vétronique

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons d'abord cartographié le côté demande à l'aide de documents budgétaires publics de défense et de plans d'acquisition, puis l'avons aligné sur le contexte au niveau des flottes et des plateformes afin que le modèle soit ancré dans ce qui peut réalistement être acheté et livré. Les sources ayant contribué à cela incluaient des publications officielles de défense et des livres budgétaires, des documents parlementaires ou congressionnels, des statistiques douanières et commerciales, ainsi que des documents publics d'organismes multilatéraux tels que l'OTAN et les Nations Unies (pour les définitions et la structure de reporting).

Du côté de l'offre et du suivi des programmes, nous nous sommes référés à des sources telles que les communiqués d'attribution de contrats gouvernementaux, les portails d'appels d'offres des ministères de la Défense, la presse spécialisée en défense de bonne réputation, ainsi que les rapports annuels et présentations aux investisseurs des entreprises pour les calendriers de programmes et les indications de revenus. Le cas échéant, des abonnements payants pour les données financières et de renseignement des entreprises, une base de données de brevets, ainsi que des données mondiales sur les contrats et appels d'offres ont été utilisés de manière sélective pour recouper l'exposition des fournisseurs et l'activité de modernisation. Ces sources documentaires ne sont pas exhaustives, et des références publiques supplémentaires ont été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Pour affiner les hypothèses, nous avons mené des entretiens d'experts et des enquêtes structurées avec des parties prenantes de l'acquisition de défense, des intégrateurs, des fournisseurs de composants et des consultants du secteur dans les principales régions d'exploitation. Les réponses des participants ont été utilisées pour confirmer le contenu typique des mises à niveau, le rythme des livraisons et la répartition des contrats entre construction neuve et travaux de rétrofit, puis nous avons vérifié les résultats par rapport aux signaux documentaires avant de finaliser le modèle de dimensionnement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Cadres dirigeants : 18 % | APAC : 41 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 32 % |

| Acteurs plus petits : 18 % | Managers : 50 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le marché a été dimensionné en utilisant à la fois une logique descendante et ascendante afin que les totaux restent pratiques et puissent être expliqués étape par étape. Du côté descendant, les dépenses de défense et les plans d'acquisition et de modernisation publiés ont été utilisés pour reconstituer le bassin adressable, qui a ensuite été filtré selon la part de ce bassin réellement liée aux programmes de chars de bataille principaux et à leurs principaux sous-systèmes.

Pour corroborer les totaux, des approximations ascendantes sélectives ont été construites à partir de comptages au niveau des programmes et de fourchettes de prix échantillonnées, puis ajustées lorsque les dépenses implicites ne correspondaient pas aux capacités de livraison connues et aux schémas contractuels. Les intrants sur lesquels nous nous sommes appuyés (à titre illustratif) incluaient les effectifs de flottes actives et prévues, les quantités d'acquisition annoncées, la cadence des mises à niveau et les cycles de révision à mi-vie, le contenu typique des paquets de modernisation (conduite de tir et vétronique, systèmes de tourelle et de canon, groupe motopropulseur et train de roulement, et modules de blindage), ainsi que les tendances de priorisation budgétaire régionale.

Pour les prévisions, une analyse de scénarios a été utilisée car les achats de chars sont irréguliers et dépendent des cycles d'acquisition, des délais de livraison et des priorités de défense changeantes. Les hypothèses sur le calendrier des attributions, la montée en puissance de la production et la pénétration des mises à niveau ont été testées par rapport aux retours primaires, et les lacunes dans la divulgation des programmes ont été traitées en utilisant des fourchettes prudentes ancrées sur des programmes comparables, puis normalisées à l'enveloppe de dépenses régionale.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que les valeurs de contrats annoncées, les calendriers de livraison observés, et la répartition entre construction neuve et activité de mise à niveau au cours des dernières années. Lorsqu'un pays ou une région présentait un écart aberrant, les hypothèses étaient rouvertes, la piste documentaire était revérifiée, et les répondants étaient recontactés si la variance ne pouvait être expliquée par le début ou le retard connu d'un programme.

Avant validation finale, le travail passe par un examen en plusieurs étapes où les calculs, la logique des unités et les conversions de devises sont vérifiés, suivi d'un contrôle de cohérence entre les segments afin que rien ne soit compté en double. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants se produisent, tels qu'une commande majeure, une annulation ou un changement budgétaire, et une dernière vérification avant livraison est effectuée pour que les clients reçoivent la vision la plus récente.

Estimation du marché des chars de bataille principaux par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les chars de bataille principaux peuvent différer même lorsqu'elles semblent décrire la même chose, car la frontière de ce qui est comptabilisé n'est pas toujours cohérente. Les différences proviennent généralement de l'inclusion ou non des mises à niveau, de la manière dont le contenu de propulsion et de sous-systèmes est traité, et des jalons contractuels reconnus dans l'année de base.

En suivant les répartitions du statut d'acquisition et en actualisant les hypothèses de calendrier des devises, Mordor Intelligence maintient le total lié aux dépenses de construction neuve et de mise à niveau/rétrofit qui peuvent être retracées jusqu'aux quantités des programmes et au rythme de livraison, plutôt que de mélanger des catégories de véhicules blindés adjacentes ou des budgets de soutien plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,96 milliards USD (2026) | |

| Cabinet de conseil mondial A | 5,96 milliards USD (2024) | Utilise une année de base différente et présente les chars de bataille principaux comme un segment au sein d'un ensemble de données plus large sur les véhicules blindés, si bien que la valeur peut varier selon la manière dont le marché parent est défini et dont les parts de segment sont attribuées. |

| Éditeur sectoriel B | 5,80 milliards USD (2024) | S'appuie sur une vision par unité selon le type de char, puis applique des hypothèses larges de prix et de croissance, ce qui peut sous-estimer la valeur et le calendrier des paquets de mise à niveau lorsque le contenu de modernisation est en expansion. |

L'écart dans le tableau s'explique principalement par le choix de l'année de base et la manière dont le contenu de mise à niveau et les frontières de catégorie sont traités. Notre approche reste reproductible car les quantités de programmes, la cadence des mises à niveau et le contenu des principaux sous-systèmes sont utilisés comme leviers clés, et chaque levier peut être revérifié lorsque de nouvelles attributions ou des retards apparaissent.

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille du Marché des Chars de Combat Principaux ?

La taille du marché des chars de combat principaux (CCP) devrait atteindre 6,96 milliards USD en 2026 et croître à un TCAC de 2,75 % pour atteindre 7,97 milliards USD d'ici 2031.

Quelle est la taille actuelle du Marché des Chars de Combat Principaux ?

En 2026, la taille du marché des CCP devrait atteindre 6,96 milliards USD.

Qui sont les principaux acteurs du Marché des Chars de Combat Principaux ?

General Dynamics Corporation, BAE Systems plc, Rostec, Hyundai Rotem Company et KNDS N.V. sont les principales entreprises opérant sur le marché des CCP.

Quelle est la région à la croissance la plus rapide sur le Marché des Chars de Combat Principaux ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le Marché des Chars de Combat Principaux ?

En 2025, l'Europe représente la plus grande part de marché sur le marché des CCP.

Dernière mise à jour de la page le: