Taille et part du marché des systèmes d'interphonie pour véhicules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.66 Milliards de dollars |

| Taille du Marché (2031) | 2.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'interphonie pour véhicules par Mordor Intelligence

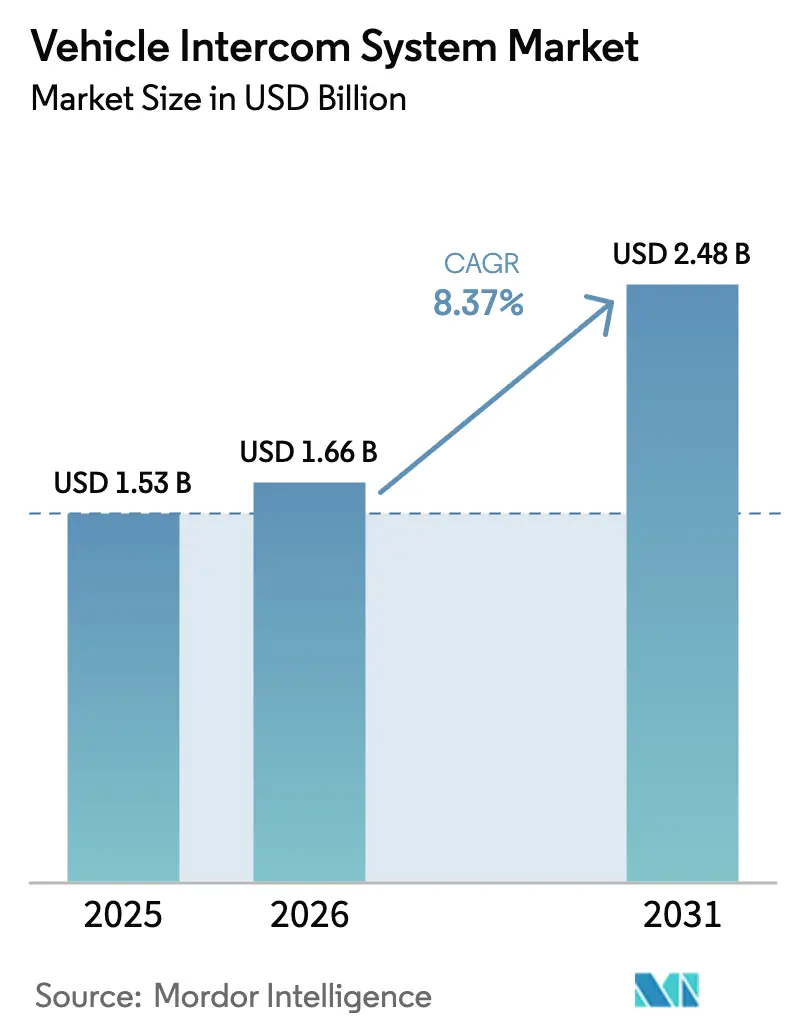

La taille du marché des systèmes d'interphonie pour véhicules était évaluée à 1,53 milliard USD en 2025 et devrait croître de 1,66 milliard USD en 2026 pour atteindre 2,48 milliards USD d'ici 2031, à un TCAC de 8,37 % durant la période de prévision (2026-2031). Cette progression reflète le passage des armées et des flottes d'urgence des radios analogiques vers des plateformes vocales et de données entièrement en réseau, basées sur IP, qui se connectent directement aux réseaux tactiques et de sécurité publique plus larges. Des budgets de modernisation soutenus en Asie-Pacifique et au Moyen-Orient, renforcés par l'allocation record de 54,8 milliards USD de la défense japonaise pour 2025, maintiennent les pipelines d'approvisionnement actifs tout en stimulant la concurrence pour des conceptions légères et cyber-renforcées.[1]Source : Corey Dickstein, « Japan in 2025 to Continue Record-Breaking Run of Increased Defense Spending », Stars and Stripes, stripes.com Le traitement audio assisté par intelligence artificielle (IA), les besoins croissants en mobilité des équipages et les opérations multi-domaines redéfinissent les spécifications des systèmes, ouvrant des espaces inexploités pour les fournisseurs spécialisés. Parallèlement, les services d'urgence accélèrent leurs cycles de renouvellement pour s'adapter à l'adoption de la 5G, comme en témoigne la mise à niveau FirstNet de 6,3 milliards USD qui impose la compatibilité des systèmes d'interphonie pour véhicules avec les applications haut débit.

Principaux enseignements du rapport

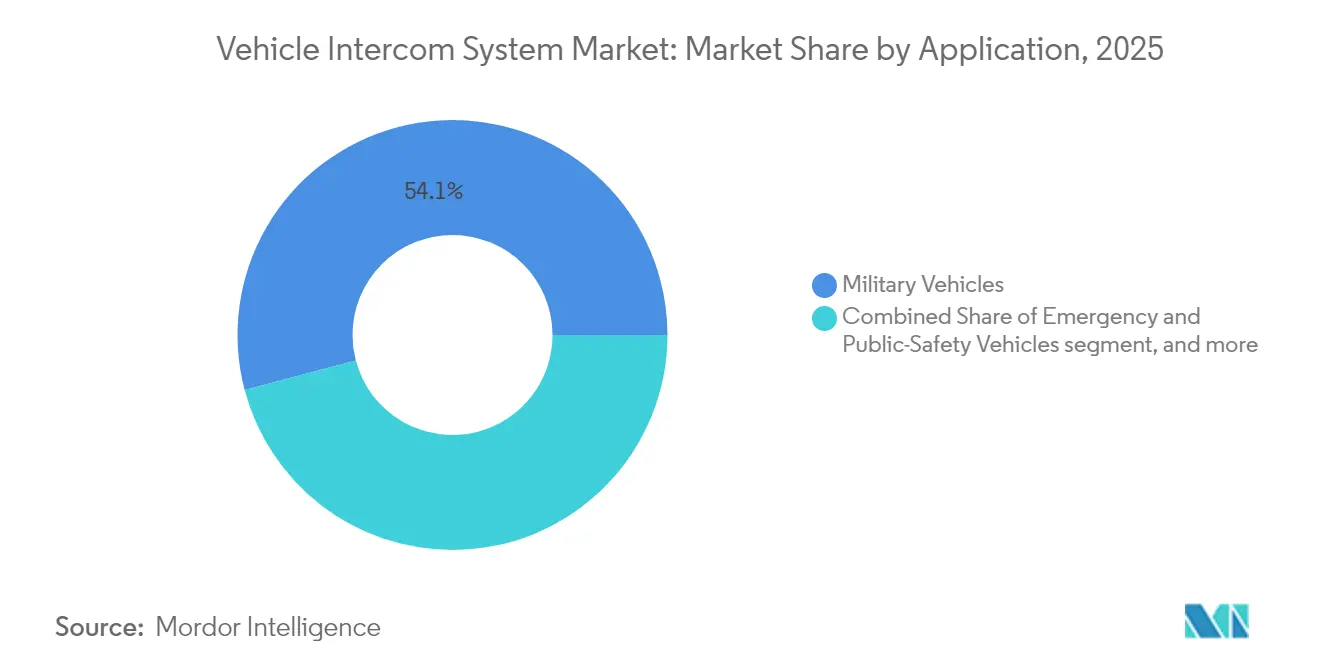

- Par application, les véhicules militaires ont représenté 54,12 % de la part de marché des systèmes d'interphonie pour véhicules en 2025, tandis que les véhicules d'urgence et de sécurité publique devraient progresser à un TCAC de 11,23 % jusqu'en 2031.

- Par composant, les postes d'équipage et de contrôle ont représenté 41,65 % de la taille du marché des systèmes d'interphonie pour véhicules en 2025, tandis que les casques et combinés ont affiché le TCAC le plus rapide de 9,73 % jusqu'en 2031.

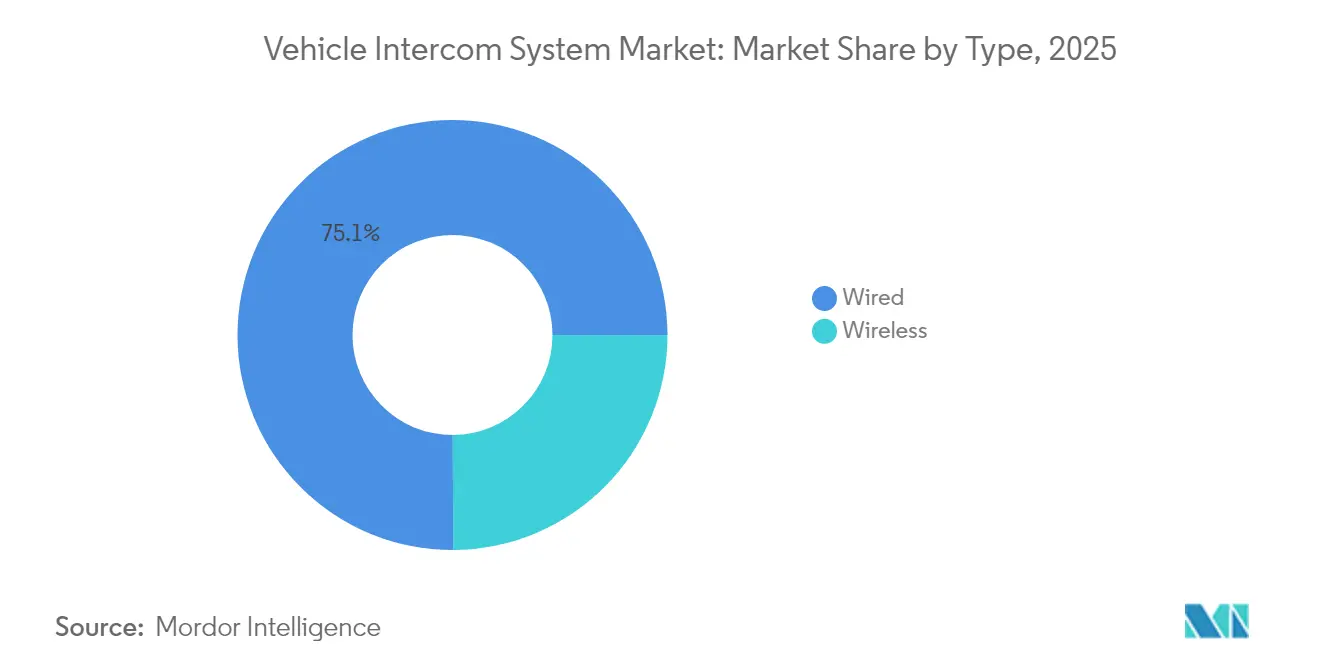

- Par type, les plateformes filaires ont conservé 75,05 % de la part du marché des systèmes d'interphonie pour véhicules en 2025 ; les solutions sans fil ont enregistré le TCAC le plus élevé de 10,59 % sur la période de prévision.

- Par technologie, les systèmes numériques ont représenté 64,22 % du marché des systèmes d'interphonie pour véhicules en 2025 et progressent à un TCAC de 11,28 % jusqu'en 2031.

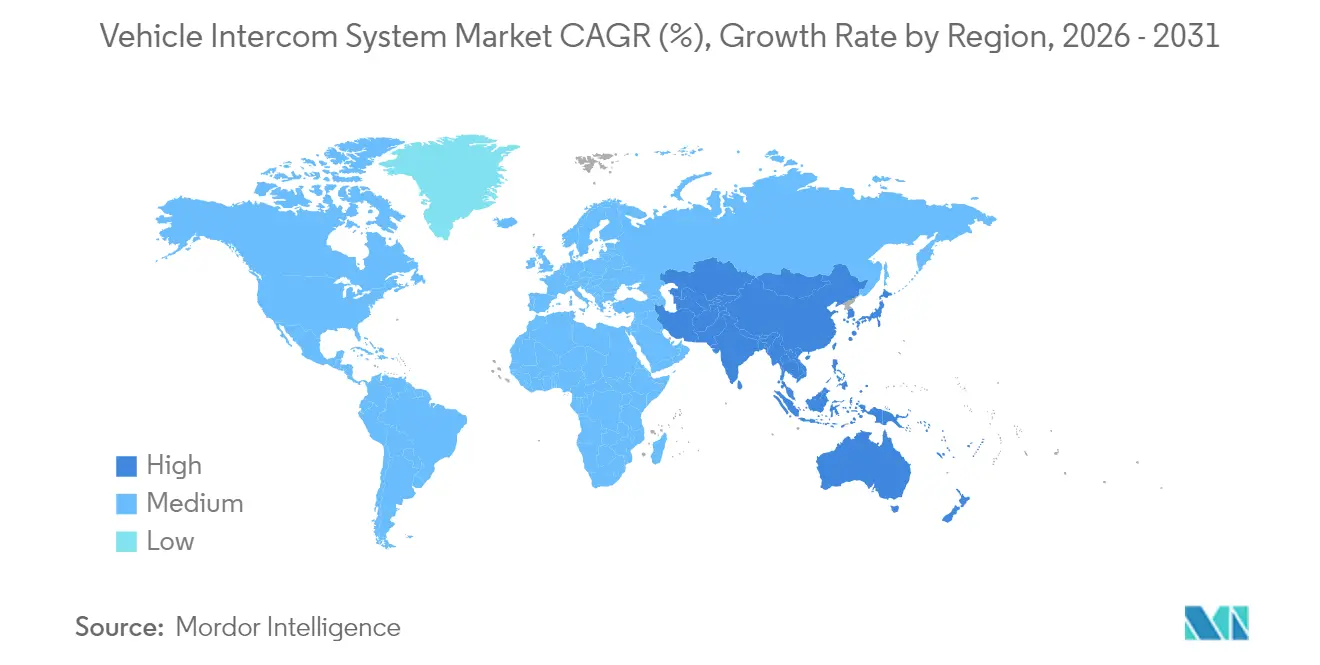

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 39,05 % en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus rapide de 9,71 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes d'interphonie pour véhicules

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des doctrines de guerre centrée sur les réseaux | +2.1% | Membres de l'OTAN et alliés | Moyen terme (2-4 ans) |

| Hausse des budgets de modernisation de la défense en Asie-Pacifique et au Moyen-Orient et en Afrique du Nord | +1.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient | Court terme (≤ 2 ans) |

| Passage des interphones analogiques aux interphones numériques basés sur IP | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Demande croissante de solutions sans fil pour la mobilité des équipages | +1.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoin d'interphones à faible encombrement, poids et puissance pour les véhicules terrestres sans pilote | +0.9% | Amérique du Nord, UE, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Adoption de la suppression de bruit et de l'analyse vocale assistées par IA | +0.8% | Marchés technologiquement avancés à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des doctrines de guerre centrée sur les réseaux

Le pilote de réseau en mouvement des formations blindées de l'armée américaine montre comment les véhicules deviennent des nœuds mobiles transmettant des flux vocaux, vidéo et de capteurs à haute capacité lors des manœuvres. Les systèmes d'interphonie doivent se connecter de manière transparente aux réseaux satellitaires, terrestres et maillés tout en prenant en charge le chiffrement, la qualité de service et la fusion de données en temps réel. Les directives d'interopérabilité de l'OTAN poussent les fournisseurs vers des architectures ouvertes et des formes d'onde communes, ce qui favorise les passerelles audio définies par logiciel. À mesure que les opérations multi-domaines s'étendent, les équipages s'attendent à ce que la même interface permette de basculer entre la voix, les données et les analyses assistées par IA sans remplacement de matériel, accélérant la demande de plateformes numériques évolutives. Ce changement maintient le marché des systèmes d'interphonie pour véhicules dans un cycle de mise à niveau régulier à mesure que les forces alliées standardisent une nouvelle doctrine de communications sur le champ de bataille.

Hausse des budgets de modernisation de la défense en Asie-Pacifique et au Moyen-Orient et en Afrique du Nord

Le budget de l'exercice 2025 du Japon réserve des fonds importants aux plateformes sans pilote et aux frappes de précision à longue portée, chacune nécessitant des communications embarquées résilientes. Des programmes parallèles aux Émirats arabes unis, illustrés par le partenariat radio EDGE–Thales, montrent que les gouvernements régionaux combinent fabrication locale et technologie importée pour développer une capacité souveraine de commandement et de contrôle.[2]Source : Thales Group, « EDGE and Thales Announce a Strategic Partnership for Radio Communications Development and Manufacturing in the UAE », thalesgroup.com Les délais d'approvisionnement sont liés à des plans de structure des forces plus larges, offrant aux fournisseurs des carnets de commandes prévisibles. Les sous-systèmes commerciaux sur étagère gagnent en acceptation lorsqu'ils sont certifiés aux normes militaires de compatibilité électromagnétique et de cybersécurité, réduisant le risque d'intégration. Par conséquent, le marché des systèmes d'interphonie pour véhicules bénéficie de travaux de modernisation récurrents et de nouveaux contrats de véhicules dans les flottes blindées, logistiques et de patrouille frontalière.

Passage des interphones analogiques aux interphones numériques basés sur IP

Le RF-7800I de L3Harris, dont 80 % des capacités sont fournies par logiciel, illustre comment la migration vers IP réduit les remplacements de matériel tout en permettant des mises à niveau sur le terrain par voie hertzienne.[3]Source : L3Harris Technologies, « RF-7800I Tactical Networking Intercom Brochure », l3harris.com Les dorsales numériques s'intègrent aux réseaux IPv6, prennent en charge les diagnostics à distance et exécutent des codecs vocaux avancés qui réduisent la bande passante sans sacrifier la clarté. Les vulnérabilités cybernétiques restent une préoccupation, poussant les fabricants à intégrer des modules de chiffrement certifiés et des architectures à confiance zéro dès la conception. Malgré ces protections supplémentaires, les coûts du cycle de vie diminuent car les correctifs de micrologiciel remplacent les reconceptions de cartes. À mesure que les inventaires analogiques se retirent, les forces armées et les agences de premiers intervenants pivotent presque entièrement vers des systèmes définis par logiciel, propulsant le marché des systèmes d'interphonie pour véhicules vers une croissance à deux chiffres jusqu'à la saturation numérique.

Demande croissante de solutions sans fil pour la mobilité des équipages

Les opérations démontées dans les zones urbaines denses nécessitent des liaisons vocales ininterrompues lorsque les soldats quittent les véhicules pour sécuriser des bâtiments. L'interphone sans fil PNG d'Axnes répond à cette exigence en construisant un maillage auto-cicatrisant couvrant de longues distances sans station de base fixe. Les améliorations de l'autonomie des batteries et le chiffrement par saut de canal atténuent les préoccupations historiques en matière de fiabilité et de sécurité. Les kits sans fil simplifient les modernisations de flotte en contournant les pénétrations complexes de coque sur les plateformes héritées. À mesure que les technologies 5G et au-delà de la 5G mûrissent dans le cadre des expériences SBIR de la Marine, la bande passante atteindra des niveaux adaptés à la vidéo, favorisant l'adoption au sein du marché des systèmes d'interphonie pour véhicules.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exposition de la chaîne d'approvisionnement aux composants électroniques en terres rares | -1.4% | Mondial, critique en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Charge de conformité aux interférences électromagnétiques | -0.8% | Mondial, plus stricte dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Coûts de cyber-renforcement des interphones IP dans les réseaux tactiques | -0.7% | Armées technologiquement avancées dans le monde entier | Moyen terme (2-4 ans) |

| Verrouillage des interfaces propriétaires ralentissant l'intégration multi-fournisseurs | -0.5% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exposition de la chaîne d'approvisionnement aux composants électroniques en terres rares

Les aimants en terres rares et les semi-conducteurs spéciaux constituent la base des modules vocaux sécurisés, mais restent concentrés dans une poignée de raffineries chinoises. Le Département américain de la Défense a reconnu que les stocks existants ne peuvent pas couvrir la demande en temps de guerre, rendant les contrats à prix coûtant majoré vulnérables aux hausses soudaines de prix. Les fournisseurs explorent la substitution par des matériaux ferrites ou des filières de recyclage nationales, mais la pureté de qualité militaire complique les solutions rapides. Après de longs tests environnementaux, les fabricants d'interphones qualifient souvent des cartes électroniques à source unique ; le déplacement de la production répète le processus et retarde les livraisons. Ce goulot d'étranglement tempère l'expansion par ailleurs robuste du marché des systèmes d'interphonie pour véhicules.

Charge de conformité aux interférences électromagnétiques

Des normes telles que MIL-STD-461G et CISPR-25 imposent des régimes de tests exhaustifs pour vérifier que les interphones ne rayonnent pas d'émissions nocives et ne succombent pas au brouillage externe. Les ingénieurs doivent ajouter des blindages et des filtres qui augmentent le poids et le coût à mesure que les véhicules intègrent des entraînements électriques haute puissance et de multiples sous-systèmes RF. Les petits fabricants ressentent la pression car les laboratoires de test externalisés facturent des tarifs premium et les créneaux sont réservés des mois à l'avance. La conformité reste non négociable, en particulier lorsque les menaces de guerre électronique s'intensifient dans les théâtres contestés, faisant de la gestion des interférences électromagnétiques un coût inévitable de participation au marché des systèmes d'interphonie pour véhicules.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la dominance militaire stimule la modernisation des services d'urgence

Les véhicules militaires ont généré la majeure partie des revenus de 2025, représentant 54,12 % du marché des systèmes d'interphonie pour véhicules. Les véhicules d'urgence et de sécurité publique, cependant, affichent un TCAC de 11,23 % qui les positionne comme le prochain grand bassin de valeur. De nombreuses flottes de police, de pompiers et d'ambulances utilisent des radios analogiques centenaires qui ne peuvent pas prendre en charge la conscience situationnelle multimédia ni répondre aux mandats cybernétiques fixés par les programmes nationaux haut débit comme FirstNet. Les agences remplacent désormais les consoles statiques par des concentrateurs d'interphonie robustes et natifs IP qui intègrent les dorsales LTE, 5G et satellitaires.

L'adoption croissante des caméras portées sur le corps et des équipements connectés riches en capteurs stimule également la demande de chemins vocaux à faible latence et d'analyses en périphérie. En revanche, le segment de la défense recherche une intégration réseau plus profonde pour les véhicules terrestres sans pilote, nécessitant des interphones orchestrant des équipiers humains et robotiques. Les niches des camions commerciaux et du soutien au sol aéroportuaire affichent une expansion à un chiffre moyen à mesure que les réglementations de sécurité se renforcent, mais elles restent des parts comparativement petites du marché des systèmes d'interphonie pour véhicules. Les cycles de mise à niveau militaires continueront à financer le volume de base, tandis que les services d'urgence fourniront la croissance incrémentale la plus élevée jusqu'en 2031.

Par type de composant : les casques mènent la révolution sans fil

Les postes d'équipage et de contrôle ont représenté 41,65 % des ventes de 2025, reflétant leur centralité dans les véhicules blindés, logistiques et de secours. Néanmoins, les casques et combinés avancés progressent à un TCAC de 9,73 % car les équipages exigent une liberté de mouvement et une suppression de bruit adaptative à l'intérieur des cabines bruyantes. La taille du marché des systèmes d'interphonie pour véhicules pour les appareils audio portables devrait se développer régulièrement à mesure que les casques sans fil remplacent les interphones traditionnels à cordon.

Le QUIETPRO QP400 de Honeywell, doté d'une protection active et de plusieurs canaux, illustre les équipements portables de nouvelle génération qui combinent protection auditive et accès au réseau de commandement. Le matériel de support tel que les passerelles radio et les processeurs centraux évolue vers des modules enfichables, s'alignant sur l'initiative SAVE de l'armée américaine qui standardise les enveloppes de montage. Le contenu logiciel continue d'augmenter, offrant aux fournisseurs un flux de revenus récurrent grâce aux mises à niveau de capacités même après l'installation physique. Ces dynamiques renforcent le marché secondaire au sein du marché des systèmes d'interphonie pour véhicules.

Par type : le sans fil progresse malgré la domination du filaire

Les architectures filaires ont conservé 75,05 % des revenus en 2025 car le blindage présente un conduit naturel pour le câblage blindé qui garantit la sécurité et la disponibilité. Néanmoins, la part sans fil du marché des systèmes d'interphonie pour véhicules croît de 10,59 % annuellement à mesure que le chiffrement, l'agilité de fréquence et la densité des batteries s'améliorent. Le sans fil élimine les pénétrations de coque, raccourcit les fenêtres d'installation et permet des redéploiements rapides lors de missions humanitaires et de postes de commandement éphémères.

Des topologies hybrides émergent où une dorsale filaire fournit l'alimentation et les données en masse, tandis que des nœuds sans fil locaux couvrent les paniers de tourelle ou les escouades démontées. Le GVR5 Dual-Band Wave Relay MANET de General Dynamics offre un modèle, permettant un itinérance transparente entre les rôles véhiculaires et à pied. À mesure que les pilotes 5G tactiques démontrent un débit plus élevé, la confiance grandit que le sans fil peut supporter la voix critique pour la mission. Cela dit, les politiques de gestion du spectre et les règles de sécurité opérationnelle limitent encore les basculements généralisés, maintenant les systèmes filaires bien établis dans le marché des systèmes d'interphonie pour véhicules.

Par technologie : la transformation numérique s'accélère

Les plateformes numériques ont capturé 64,22 % de part en 2025 et surpasseront l'analogique à un TCAC de 11,28 % jusqu'en 2031, consolidant la nouvelle norme pour le marché des systèmes d'interphonie pour véhicules. Les paquets IP permettent le marquage de qualité de service, le chiffrement AES-256 et l'intégration basée sur API avec les applications de gestion de combat, ce qu'aucun circuit analogique ne peut égaler. Les moteurs audio définis par logiciel permettent aux opérateurs de mettre à niveau sur le terrain l'acoustique, la formation de faisceau et la traduction linguistique en quelques minutes, réduisant considérablement le coût sur toute la durée de vie.

Les produits analogiques servent encore les environnements à rayonnement extrême ou à impulsion électromagnétique car ils manquent de semi-conducteurs qui pourraient être détruits par des événements d'impulsion. Pourtant, la plupart des flottes fonctionnent désormais avec des architectures mixtes à mesure qu'elles éliminent progressivement les équipements analogiques lors des cycles de maintenance en dépôt. Les passerelles d'interopérabilité facilitent la transition, bien qu'elles ajoutent de la latence et des coûts. En fin de compte, le passage inexorable au numérique débloque des services d'IA tels que la transcription parole-texte et la synthèse du réseau de commandement, créant de nouvelles couches de revenus au sein du marché des systèmes d'interphonie pour véhicules.

Analyse géographique

L'Amérique du Nord a généré 39,05 % des revenus de 2025, ancrée par le programme d'infrastructure intégrée des postes de commandement de l'armée américaine et les engagements du Canada envers l'OTAN. La région dispose d'une base industrielle de défense mature qui déploie des modules de réduction de bruit par IA de pointe et des formes d'onde cyber-sécurisées. L'exposition de la chaîne d'approvisionnement au traitement des terres rares à l'étranger reste une vulnérabilité stratégique, incitant à des initiatives de relocalisation qui pourraient modifier les schémas d'approvisionnement en composants tout en maintenant les dépenses à un niveau élevé.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 9,71 % à mesure que les armées régionales se couvrent contre les tensions géopolitiques. La poussée japonaise vers les capacités de frappe à distance et le pacte de sécurité trilatéral de l'Australie stimulent les investissements en commandement et contrôle de nouvelle génération. Les mandats de production indigène encouragent les accords de transfert de technologie, créant des canaux de coentreprise pour les fournisseurs occidentaux. La modernisation de la Chine incite les pays voisins à accélérer leurs programmes de véhicules, renforçant indirectement le marché des systèmes d'interphonie pour véhicules en Corée du Sud, en Inde et en Asie du Sud-Est.

L'Europe affiche une croissance régulière à un chiffre moyen sous la standardisation de l'OTAN, avec le réseau des services d'urgence du Royaume-Uni et les mises à niveau de la Bundeswehr allemande établissant des précédents en matière d'approvisionnement. Les membres orientaux privilégient le déploiement rapide de radios interopérables en réponse aux évolutions de la sécurité régionale, soulignant une demande soutenue. Les États du Conseil de coopération du Golfe au Moyen-Orient continuent des achats sélectifs à prix élevé, comme en témoigne l'usine de radio définie par logiciel UAE-Thales qui localise la production. L'Afrique reste naissante, mais les fonds de maintien de la paix et de sécurité des frontières génèrent des commandes sporadiques, garantissant que l'empreinte géographique du marché des systèmes d'interphonie pour véhicules reste diversifiée.

Paysage concurrentiel

Le marché des systèmes d'interphonie pour véhicules est modérément fragmenté. Thales, L3Harris Technologies et Elbit Systems ancrent le premier niveau grâce à des portefeuilles complets couvrant les communications véhiculaires, aéroportées et soldats, renforcés par des centres de support mondiaux. Thales a renforcé sa domination dans les cockpits et au sol avec l'acquisition en 2024 de Cobham Aerospace Communications, ajoutant des lignes audio critiques pour la sécurité. L3Harris pousse la différenciation définie par logiciel, illustrée par le lancement en 2025 des formes d'onde large bande Vapor et Vanguard pour sa famille Falcon III, qui promettent des performances résilientes dans des environnements de menaces denses. Elbit tire parti des contrats de drones ISR pour vendre des modules d'interphonie adaptés aux scénarios d'équipes avec des systèmes sans pilote.

Les challengers de niveau intermédiaire se concentrent sur les niches sans fil, IA ou à faible encombrement, poids et puissance. Axnes, de Norvège, capitalise sur son maillage PNG pour les opérations spéciales et les aéronefs de recherche et sauvetage, reflétant comment les petites entreprises remportent des contrats en répondant à des missions exigeantes. Des startups américaines s'associent à des fournisseurs d'IA en nuage pour intégrer des analyses vocales qui trient les communications radio, réduisant la charge cognitive des équipages. Pendant ce temps, les acteurs de premier rang adoptent des feuilles de route d'architecture ouverte comme la norme SAVE américaine pour verrouiller le matériel, puis vendent des améliorations logicielles uniquement au fil du temps.

Les barrières à l'entrée restent élevées en raison des certifications strictes de compatibilité électromagnétique et de sécurité et des longs cycles de qualification intégrés dans les contrats de défense. La demande de kits sans fil à installation rapide dans les véhicules d'urgence ouvre des portes aux fournisseurs d'électronique grand public. Des alliances stratégiques telles que la coentreprise EDGE–Thales aux Émirats arabes unis montrent que les acteurs établis utilisent des partenariats locaux pour sécuriser des crédits de compensation tout en semant de futurs revenus de mise à niveau. Dans l'ensemble, la réduction de bruit assistée par IA, la mise en réseau maillée et les modèles commerciaux centrés sur le logiciel façonneront la prochaine dynamique concurrentielle.

Leaders du secteur des systèmes d'interphonie pour véhicules

L3Harris Technologies, Inc.

Thales Group

Chelton Limited

David Clark Company

Elbit Systems Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : INVISIO, expert en communications tactiques, a amélioré son système d'interphonie leader sur le marché, conçu pour une communication personnalisée entre utilisateurs et radios. L'INVISIO Link™, dont l'expédition est prévue dans les prochains mois, introduit un accès sans fil au système en intégrant un dongle porté sur le corps et une station de base, améliorant la mobilité, la flexibilité, l'interopérabilité et la fonctionnalité pour les utilisateurs en situation critique.

- Octobre 2024 : L3Harris a dévoilé le véhicule de reconnaissance autonome Diamondback, doté d'une architecture ouverte modulaire pour les communications de mission intégrées.

Portée du rapport mondial sur le marché des systèmes d'interphonie pour véhicules

Les systèmes d'interphonie pour véhicules sont des systèmes d'interphonie de nouvelle génération utilisés par les véhicules d'urgence tels que les véhicules militaires et les ambulances. Ce système de communication peut être utilisé dans des conditions de bruit élevé, diverses conditions environnementales et des situations d'urgence, offrant une communication claire sans affecter l'audition des utilisateurs finaux.

Le marché des systèmes d'interphonie pour véhicules est segmenté par application, par composant, par technologie et par géographie. Par application, le marché est segmenté en véhicules militaires, véhicules commerciaux, véhicules de soutien au sol aéroportuaire et véhicules d'urgence. Par composant, le marché est segmenté en filaire et sans fil. Par technologie, le marché est segmenté en analogique et numérique. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique.

| Véhicules militaires |

| Véhicules d'urgence et de sécurité publique |

| Camions commerciaux et industriels |

| Équipements de soutien au sol aéroportuaire |

| Équipements de construction et d'exploitation minière |

| Casques et combinés |

| Postes d'équipage et de contrôle |

| Unités d'interface radio et passerelles |

| Unités de traitement central et concentrateurs réseau |

| Câbles, accessoires et logiciels |

| Filaire |

| Sans fil |

| Analogique |

| Numérique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par application | Véhicules militaires | ||

| Véhicules d'urgence et de sécurité publique | |||

| Camions commerciaux et industriels | |||

| Équipements de soutien au sol aéroportuaire | |||

| Équipements de construction et d'exploitation minière | |||

| Par type de composant | Casques et combinés | ||

| Postes d'équipage et de contrôle | |||

| Unités d'interface radio et passerelles | |||

| Unités de traitement central et concentrateurs réseau | |||

| Câbles, accessoires et logiciels | |||

| Par type | Filaire | ||

| Sans fil | |||

| Par technologie | Analogique | ||

| Numérique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes d'interphonie pour véhicules ?

Le marché est évalué à 1,66 milliard USD en 2026 et est en voie d'atteindre 2,48 milliards USD d'ici 2031, avec un TCAC de 8,37 %.

Quel segment d'application se développe le plus rapidement ?

Les véhicules d'urgence et de sécurité publique ont enregistré le TCAC le plus rapide de 11,23 % à mesure que les agences remplacent les systèmes analogiques vieillissants par des interphones compatibles IP.

À quelle vitesse la technologie sans fil se développe-t-elle au sein du marché des systèmes d'interphonie pour véhicules ?

Les plateformes sans fil progressent à un TCAC de 10,59 %, surpassant les systèmes filaires en raison des exigences de mobilité des équipages et de la facilité de modernisation.

Pourquoi les interphones numériques supplantent-ils les solutions analogiques ?

Les systèmes numériques prennent en charge les mises à jour logicielles, le chiffrement avancé et les fonctionnalités audio assistées par IA, offrant un TCAC de 11,28 % par rapport à une demande analogique en déclin.

Quelle région offre le plus grand potentiel de croissance d'ici 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 9,71 %, portée par des budgets de défense records et une volonté de développer des capacités de fabrication indigènes.

Dernière mise à jour de la page le: