Taille et part de marché des systèmes d'armes télécommandés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.6 Milliards de dollars |

| Taille du Marché (2031) | 23.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.95% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique latine |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'armes télécommandés par Mordor Intelligence

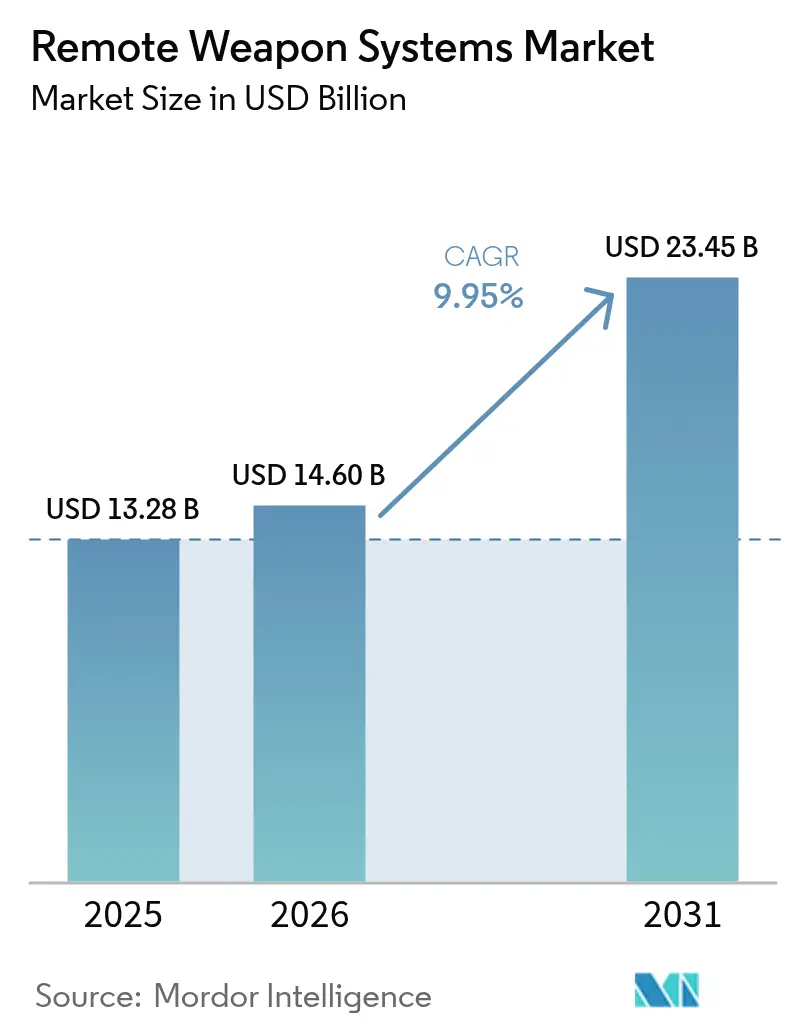

Le marché des systèmes d'armes télécommandés devrait croître de 13,28 milliards USD en 2025 à 14,6 milliards USD en 2026 et devrait atteindre 23,45 milliards USD d'ici 2031, avec un TCAC de 9,95 % sur la période 2026-2031. Cette dynamique découle de l'accélération des programmes de modernisation de la défense, de la demande croissante de solutions d'engagement à distance et des progrès technologiques rapides dans les logiciels de contrôle de tir autonomes. Les forces terrestres continuent de moderniser leurs flottes blindées avec des systèmes de moyen calibre, tandis que les marines intègrent des affûts stabilisés sur des patrouilleurs pour contrer les menaces des drones et des petites embarcations. Les agences de sécurité intérieure adoptent également des systèmes d'armes télécommandés pour la surveillance des frontières, élargissant la base de clientèle au-delà des utilisateurs militaires traditionnels. Parallèlement, les modules de reconnaissance de cibles intégrant l'intelligence artificielle améliorent la précision et réduisent la charge de travail des opérateurs, stimulant ainsi l'acquisition de variantes de nouvelle génération. Les fournisseurs internationaux s'appuient sur des contrats de service à long terme et des arrangements de compensation pour sécuriser les commandes récurrentes, bien que les pénuries de composants et les règles de contrôle des exportations créent des défis récurrents dans la chaîne d'approvisionnement.

Principales conclusions du rapport

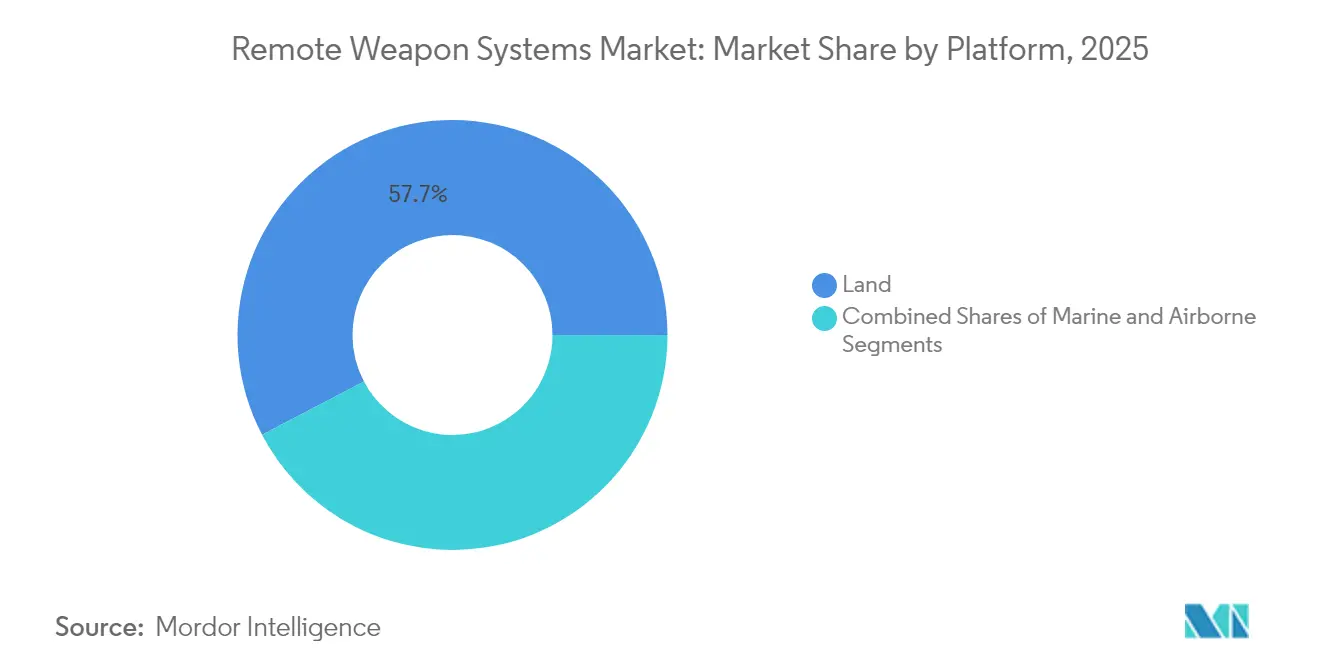

- Par plateforme, les systèmes terrestres ont représenté 57,68 % de la part de marché des systèmes d'armes télécommandés en 2025 et devraient progresser à un TCAC de 10,12 % jusqu'en 2031.

- Par type d'arme, les unités de moyen calibre ont représenté 46,10 % de la part de marché des systèmes d'armes télécommandés en 2025, et les stations intégrées de missiles devraient enregistrer le TCAC le plus rapide, soit 10,06 %, entre 2026 et 2031.

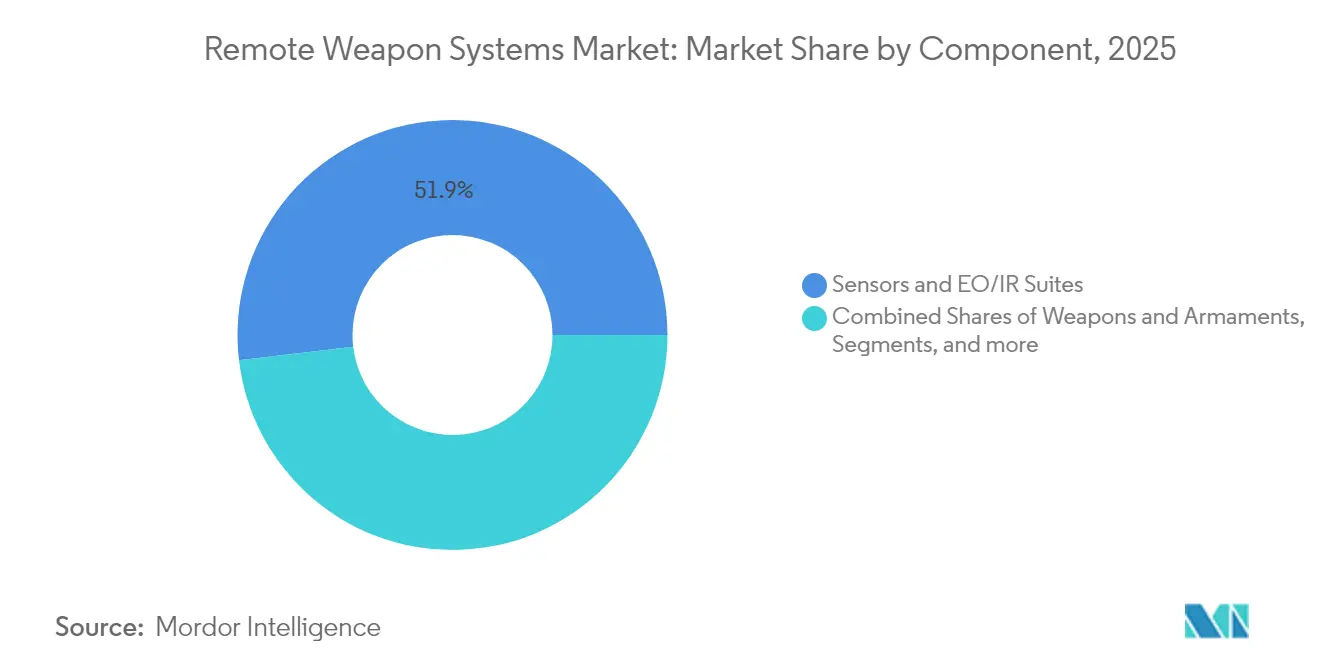

- Par composant, les capteurs et suites EO/IR ont représenté une part de 51,88 % de la taille du marché des systèmes d'armes télécommandés en 2025, et les armes et armements ont conduit la croissance avec un TCAC de 10,14 % jusqu'en 2031.

- Par utilisateur final, les clients militaires ont détenu 77,65 % de la part de marché des systèmes d'armes télécommandés en 2025, et les applications de sécurité intérieure représentent la progression la plus rapide avec un TCAC de 10,08 % jusqu'en 2031.

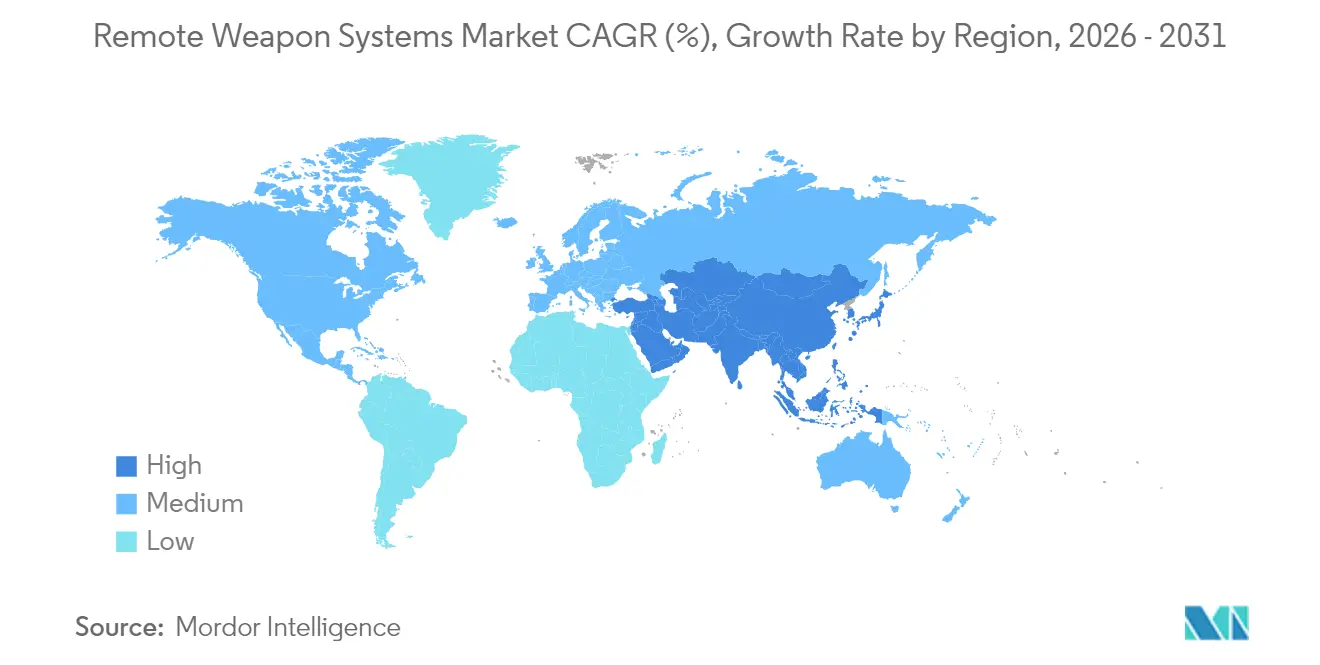

- Par géographie, l'Europe a généré 42,20 % des revenus de 2025 pour le marché des systèmes d'armes télécommandés, et l'Asie-Pacifique est positionnée pour la croissance régionale la plus rapide avec un TCAC de 10,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes d'armes télécommandés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de véhicules de combat terrestres non pilotés | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition vers des systèmes d'armes télécommandés de moyen calibre (20-40 mm) sur les véhicules de combat d'infanterie et les patrouilleurs hauturiers | +1.8% | Europe et Asie-Pacifique, retombées vers le Moyen-Orient | Court terme (≤ 2 ans) |

| Intégration de suites de contrôle de tir à suivi automatique intégrant l'intelligence artificielle | +1.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des programmes de modernisation navale en Indo-Pacifique | +1.3% | Cœur Asie-Pacifique, retombées vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Programmes de modernisation des flottes blindées héritées en Europe | +1.0% | Europe, adoption sélective parmi les alliés de l'OTAN | Court terme (≤ 2 ans) |

| Capteurs miniaturisés permettant des systèmes d'armes télécommandés embarqués sur des véhicules aériens non pilotés | +0.8% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de véhicules de combat terrestres non pilotés

L'investissement croissant dans les véhicules terrestres non pilotés accroît le besoin de stations d'armes modulaires conçues pour les plateformes autonomes. Le programme de véhicule de combat robotisé de l'Armée de terre des États-Unis, divers projets d'expérimentation de l'OTAN et les enseignements opérationnels tirés de l'Ukraine démontrent comment les véhicules terrestres non pilotés armés à distance peuvent fournir une reconnaissance et un appui-feu direct tout en minimisant l'exposition des troupes.[1]Patrick Tucker, "Le programme de véhicule de combat robotisé de l'Armée de terre progresse," Defense One, defenseone.com Le fournisseur européen Milrem Robotics a signalé une croissance à trois chiffres des commandes pour son véhicule terrestre non piloté THeMIS en 2024, la plupart des configurations intégrant des systèmes d'armes télécommandés fournis par des partenaires.[2]Tom Kington, "Milrem Robotics triple les commandes de THeMIS," Defense News, defensenews.com Ces initiatives créent des exigences d'interface standardisées, accélérant la production en volume d'affûts adaptables et des suites de capteurs associées. Les améliorations continues de l'intelligence artificielle s'alignent davantage sur les concepts non pilotés, permettant des engagements semi-autonomes conformes aux règles d'engagement en constante évolution. La tendance devrait soutenir la demande à moyen terme à mesure que les forces formalisent leurs objectifs d'acquisition et déploient des unités opérationnelles à plusieurs échelons.

Transition vers des systèmes d'armes télécommandés de moyen calibre sur les véhicules de combat d'infanterie et les patrouilleurs hauturiers

Les équipes mondiales d'acquisition privilégient les armements de 20 à 40 mm pour les véhicules de combat d'infanterie et les patrouilleurs hauturiers afin de neutraliser les véhicules légèrement blindés, les drones et les positions fortifiées. L'achat polonais de tourelles ZSSW-30 d'une valeur de 704,96 millions USD, destinées aux véhicules de combat d'infanterie Borsuk, illustre cette tendance.[3]Ministère de la Défense polonais, "Détails du contrat ZSSW-30," defence24.pl Du côté maritime, le MARLIN-WS de Leonardo a achevé ses essais en mer à bord de patrouilleurs italiens, confirmant la demande d'affûts navals stabilisés.[4]Leonardo SpA, "Essais en mer du MARLIN-WS achevés," naval-technology.com Les munitions de moyen calibre offrent une létalité accrue sans les contraintes logistiques des missiles, s'alignant sur les STANAG de l'OTAN pour l'interchangeabilité des munitions. La combinaison de natures de munitions polyvalentes, de la pénétration des blindages et de l'avantage en termes de coût oriente les décisions d'acquisition à court terme, notamment pour les programmes de modernisation recherchant un effet rapide sur le champ de bataille.

Intégration de suites de contrôle de tir à suivi automatique intégrant l'intelligence artificielle

Les algorithmes d'intelligence artificielle intégrés dans les calculateurs de contrôle de tir automatisent la détection, la classification et les corrections balistiques des cibles. Des systèmes tels que le Wolly ukrainien exploitent l'apprentissage automatique pour distinguer les menaces légitimes dans des environnements urbains complexes, réduisant ainsi la charge cognitive des équipages. Les fournisseurs israéliens intègrent des outils similaires, produisant des calculs de déflection prédictifs pour les cibles de type drone et embarcations rapides. L'intelligence artificielle soutient les stratégies de réduction des effectifs et améliore la probabilité de touche au premier coup, séduisant les marines et les agences de sécurité aux frontières aux ressources humaines limitées. Néanmoins, les réglementations de contrôle des exportations dans le cadre de l'ITAR et de l'Arrangement de Wassenaar compliquent les ventes internationales, obligeant les fournisseurs à instituer des points de contrôle de conformité tout au long du cycle de conception. À plus long terme, à mesure que les performances algorithmiques arrivent à maturité et que les lignes directrices sur l'utilisation éthique se clarifient, les systèmes d'armes télécommandés enrichis en intelligence artificielle devraient dominer les nouvelles plateformes.

Essor des programmes de modernisation navale en Indo-Pacifique

La montée des tensions maritimes dans les mers de Chine méridionale et orientale incite les États côtiers à acquérir des patrouilleurs hauturiers équipés de systèmes d'armes télécommandés capables d'une couverture à 360 degrés. La Chine déploie des affûts indigènes sur l'ensemble de sa flotte de garde-côtes et navale en expansion, tandis que les frégates furtives du Projet 17A de l'Inde intègrent des systèmes fournis par l'étranger dans le cadre de clauses de transfert de technologie. Les États-Unis facilitent les acquisitions par le biais des ventes militaires à l'étranger (FMS), ayant récemment approuvé des suites de contrôle de tir avancées pour Taïwan. Singapore Technologies Engineering a élargi ses lignes de production pour répondre aux contrats régionaux, combinant des boîtiers à faible signature radar avec des caméras numériques de vision nocturne. À mesure que les budgets de défense régionaux augmentent, les concepts de dissuasion multidomain poussent les marines à intégrer des systèmes d'armes télécommandés en réseau sur les grands navires de combat de surface et les bâtiments auxiliaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque croissant de collision avec des débris spatiaux et règles d'élimination plus strictes | −0.5% | Mondial, concentré dans les nations spatiales | Long terme (≥ 4 ans) |

| Conflits de partage de spectre avec les opérateurs terrestres 5G/6G | −0.8% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Coût terminal élevé freinant l'adoption dans les régions à faible revenu | −1.2% | Afrique, Amérique latine, parties de l'Asie | Court terme (≤ 2 ans) |

| Pénuries de talents et de composants spécialisés dans la chaîne d'approvisionnement | −1.5% | Mondial, plus aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût terminal élevé freinant l'adoption dans les régions à faible revenu

Des prix unitaires allant de 200 000 à 2 millions USD créent des obstacles substantiels pour les forces armées africaines, latino-américaines et des petits pays asiatiques. Les budgets limités donnent la priorité au transport des troupes et au soutien logistique plutôt qu'à l'électronique avancée de contrôle de tir. Les coûts sur toute la durée de vie augmentent lorsqu'on prend en compte les simulateurs d'entraînement, les pièces de rechange pour la maintenance et les munitions spécialisées, dissuadant les agences à court de liquidités malgré les avantages potentiels en matière de protection des forces. Les fabricants régionaux tentent de proposer des variantes simplifiées, mais les compromis en termes de capacités réduisent souvent l'attrait à l'exportation. Les subventions internationales et les programmes de financement militaire étranger atténuent les dépenses en capital dans certains cas, mais les retards administratifs et le contrôle politique prolongent les cycles d'acquisition.

Pénuries de talents et de composants spécialisés dans la chaîne d'approvisionnement

Les équipementiers de défense font face à des délais de livraison prolongés pour les semi-conducteurs, les engrenages de précision et les détecteurs infrarouges. En 2024, le délai de livraison moyen pour les puces critiques pour les missions a dépassé 50 semaines, augmentant les coûts de stockage et retardant les livraisons de jeux de composants. Les machinistes qualifiés et les ingénieurs logiciels sont également rares, car les entreprises technologiques commerciales attirent les talents avec des rémunérations plus élevées. Les fabricants répondent par la double source d'approvisionnement, l'intégration verticale des sous-ensembles et des partenariats de développement de la main-d'œuvre avec des instituts de formation professionnelle. Les contrôles à l'exportation ralentissent également l'intégration de fournisseurs alternatifs non américains, aggravant les défis de production à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la domination terrestre stimule la croissance du marché

Les systèmes terrestres ont représenté 57,68 % de la part de marché des systèmes d'armes télécommandés en 2025, portés par les mises à niveau des véhicules blindés de l'OTAN et les programmes émergents de véhicules de combat terrestres non pilotés. Dans ce domaine, la taille du marché des systèmes d'armes télécommandés pour les seuls véhicules de combat d'infanterie devrait croître à un TCAC de 10,12 % jusqu'en 2031. Le remplacement des canons de coupole à visée manuelle par des tourelles stabilisées améliore la survivabilité et s'aligne sur la doctrine de combat en réseau. Les affûts de moyen calibre à tir rapide, souvent combinés avec des missiles antichar guidés, permettent un emploi polyvalent contre les drones et les blindés légers. Les cadres fournisseurs regroupent généralement la formation, les pièces de rechange et l'assemblage en pays pour satisfaire les quotas de compensation, renforçant la participation de l'industrie locale et l'adhésion politique.

Les plateformes maritimes représentent le deuxième plus grand bassin de revenus, portées par l'expansion de la flotte en Indo-Pacifique. Les patrouilleurs, les corvettes et les navires amphibies déploient des affûts bi-axiaux offrant une compensation d'état de la mer et une couverture à 360 degrés. L'adoption généralisée de ce segment de marché reflète le renforcement de la dissuasion contre la piraterie, la protection des pêcheries et les missions de surveillance littorale. L'intégration aéroportée reste un domaine de niche mais prometteur, avec des remplacements de canons de porte d'hélicoptère et des nacelles pour véhicules aériens de combat non pilotés à l'étude par des unités de forces spéciales. À mesure que les défis liés aux vibrations des cellules et au recul sont atténués par l'utilisation d'amortisseurs légers, le segment s'attend à des contributions régulières, bien que modestes, à la croissance globale.

Par type d'arme : les systèmes de moyen calibre dominent l'évolution du marché

Les canons de moyen calibre ont représenté 46,10 % de la part de marché des systèmes d'armes télécommandés en 2025. Les conflits en cours soulignent la valeur des munitions à détonation aérienne programmable et de l'énergie à la bouche plus élevée dans les rôles anti-drones. La taille du marché des systèmes d'armes télécommandés liée aux calibres de 20 à 40 mm devrait s'étendre à un taux annuel de 9,18 %, surpassant le segment de petit calibre. Les opérateurs citent la communalité des munitions avec les canons automatiques existants et la létalité à distance supérieure comme justifications d'acquisition. L'interopérabilité avec les stocks OTAN de 30 mm simplifie également les chaînes logistiques lors des déploiements en coalition.

Les stations intégrées de missiles, qui ne détiennent actuellement qu'une part de 9,85 %, devraient enregistrer la trajectoire la plus rapide avec un TCAC de 10,06 %, reflétant la demande de létalité multidomain. L'évolution vers des lanceurs coaxiaux légers permet aux véhicules de neutraliser les menaces blindées sans nécessiter de tourelles de missiles dédiées. Les options de petit calibre (≤ 12,7 mm) continuent d'attirer les acheteurs sensibles aux coûts et les agences non militaires, notamment pour les tours de surveillance des frontières. Les stations à charges utiles non létales comblent une niche croissante de la sécurité intérieure en combinant des éblouisseurs, des dispositifs acoustiques et des lanceurs de balles au poivre, particulièrement autour des périmètres d'infrastructures critiques.

Par composant : les capteurs stimulent l'avancement technologique

Les capteurs et suites EO/IR ont représenté 51,88 % des revenus des composants en 2025, en raison de leur rôle central dans l'acquisition de cibles et l'engagement de jour et de nuit. Les imageurs thermiques haute définition, les télémètres laser et les caméras en faible luminosité s'intègrent avec les calculateurs balistiques pour calculer des solutions de tir en quelques millisecondes. La taille du marché des systèmes d'armes télécommandés pour les ensembles de capteurs devrait bénéficier d'une croissance soutenue de 8,64 %, parallèlement à la miniaturisation croissante et à la réduction des coûts des détecteurs non refroidis. La fusion multispectrale améliore la précision de classification des menaces, une condition préalable aux règles d'engagement semi-autonomes.

Les armes et armements représentent le segment de composants à la croissance la plus rapide avec un TCAC de 10,14 %, stimulée par la demande de polyvalence des munitions, d'intégration de projectiles guidés et d'atténuation avancée du recul. Les unités de stabilisation comportent des gyroscopes actifs et des entraînements électromécaniques, maintenant la capacité sur cible lorsque les véhicules naviguent en terrain difficile. Les interfaces homme-machine évoluent vers des écrans à panneau tactile et des lunettes de réalité augmentée portables, s'alignant sur les programmes plus larges de numérisation du combattant. Tous les sous-systèmes doivent satisfaire à la norme MIL-STD-810 pour la robustesse environnementale et à la norme MIL-STD-461 pour la compatibilité électromagnétique, allongeant les délais de développement mais assurant la compatibilité entre plateformes.

Par utilisateur final : les applications militaires dominent le marché

Les agences militaires ont représenté 77,65 % de la part de marché des systèmes d'armes télécommandés en 2025, portées par les mandats de protection des forces et les changements doctrinaux vers une létalité en réseau. Les opérations à tempo élevé en Europe de l'Est, au Moyen-Orient et dans la région Indo-Pacifique poussent les armées de terre et les marines à moderniser rapidement leurs plateformes de tir. La standardisation sur des systèmes d'armes télécommandés modulaires simplifie la maintenance, permet l'insertion rapide de technologies et assure la communalité des plateformes au sein des flottes. Le secteur des systèmes d'armes télécommandés voit également la préférence militaire pour un soutien en pays clé en main, stimulant les accords de fabrication coopérative.

Les clients de la sécurité intérieure et des forces de l'ordre représentent la croissance la plus rapide, avec un TCAC de 10,08 %. Les agences de protection des frontières intègrent des systèmes d'armes télécommandés sur des tours de surveillance et des intercepteurs rapides pour dissuader la contrebande, tandis que les opérateurs d'infrastructures critiques adoptent des variantes non létales. Les critères d'acquisition diffèrent du segment militaire, mettant l'accent sur un recul réduit, une formation simplifiée des utilisateurs et la conformité aux règles d'engagement nationales. Les fournisseurs répondent avec des architectures commerciales sur étagère, des consoles d'opérateur à distance et des modules de létalité évolutifs pour élargir la demande adressable.

Analyse géographique

L'Europe a dominé le marché des systèmes d'armes télécommandés en 2025 avec une part de revenus de 42,20 %. Les hausses de financement dans le cadre des engagements de dépenses de défense de l'OTAN accélèrent les modernisations de véhicules blindés et les acquisitions de patrouilleurs navals. Les programmes allemand Puma et belge Jaguar illustrent les synergies d'acquisition multinationale, tandis que le contrat polonais ZSSW-30 remodèle la chaîne d'approvisionnement de l'Europe de l'Est. Les fabricants régionaux bénéficient des agences de crédit à l'exportation et des subventions du Fonds européen de la défense qui subventionnent la R&D et les usines de coentreprises. Des réseaux après-vente robustes, des centres de formation centralisés et des stocks de munitions partagés renforcent la fidélisation des clients à long terme.

L'Asie-Pacifique a affiché le taux de croissance le plus élevé avec un TCAC de 10,02 % jusqu'en 2031. Les différends maritimes, la prolifération des sous-marins et les incursions de drones motivent les flottes régionales à adopter des affûts d'armes stabilisés. Les mandats de production nationale en Inde et en Indonésie encouragent les accords de transfert de technologie, amplifiant le contenu local sans sacrifier les critères de performance. La demande portée par les volumes en Chine soutient les économies d'échelle pour les réseaux de capteurs électro-optiques, exerçant une pression sur les prix des fournisseurs occidentaux. Néanmoins, les voies des ventes militaires à l'étranger des États-Unis maintiennent leur influence à Taïwan, en Corée du Sud et aux Philippines, équilibrant la dynamique du marché.

L'Amérique du Nord reste un pôle stratégique en raison des programmes de modernisation des États-Unis. Les initiatives de véhicule de combat amphibie du Corps des Marines et de véhicule de combat robotisé de l'Armée de terre nécessitent des tourelles prêtes pour l'intelligence artificielle et des stations de contrôle communes. Les mises à niveau des véhicules de soutien blindés canadiens ajoutent une demande marginale, bien que les contraintes de contrôle des exportations canalisent la production principalement vers les clients alliés. Le Moyen-Orient enregistre des acquisitions sélectives motivées par des impératifs de sécurité aux frontières et des exigences de contre-systèmes aériens non pilotés, tandis que l'Afrique et l'Amérique latine restent contraintes par les coûts malgré l'émergence de défis liés au trafic illicite.

Paysage concurrentiel

Le marché présente une consolidation modérée, les principaux acteurs détenant une part significative. Kongsberg Gruppen, Elbit Systems et Rafael Advanced Defense Systems ancrent leurs positions de leadership grâce à des relations avec les utilisateurs établies depuis des décennies et à une technologie propriétaire de fusion de capteurs. Les récents cycles de lancement de produits introduisent la reconnaissance de cibles basée sur l'intelligence artificielle, des adaptateurs modulaires de missiles et une stabilisation de nouvelle génération, maintenant la différenciation concurrentielle. Les conglomérats aérospatiaux, notamment RTX et Leonardo, entrent par le biais d'acquisitions, tandis que Singapore Technologies Engineering s'appuie sur une fabrication compétitive en termes de coûts pour pénétrer les programmes asiatiques sensibles aux prix.

Les algorithmes brevetés pour les solutions balistiques automatisées et les mécanismes d'atténuation du recul étendent les avantages technologiques concurrentiels. Les portefeuilles de licences d'exportation et l'infrastructure de conformité constituent des barrières à l'entrée supplémentaires, car les fournisseurs émergents ne disposent pas de l'étendue des approbations nécessaires pour répondre aux appels d'offres multirégionaux. Néanmoins, des acteurs de niche tels que EOS Defence Systems se taillent une part grâce à des variantes anti-drones optimisées pour les forces expéditionnaires, et Hanwha Systems capture les programmes coréens nationaux dans le cadre de la politique d'autonomie de l'industrie de défense. Les collaborations stratégiques, les partenariats de compensation et les accords de coproduction restent les tactiques privilégiées pour satisfaire les règles de localisation et réduire le risque politique.

La fragilité de la chaîne d'approvisionnement façonne la stratégie concurrentielle, les pénuries de semi-conducteurs et les retards d'alliages spéciaux menaçant les calendriers de livraison. Les grandes entreprises adoptent la double source d'approvisionnement, le stockage de composants et l'intégration verticale pour maintenir les performances contractuelles. Le logiciel de jumeau numérique accélère les cycles de formation à la maintenance et sous-tend les offres de soutien prédictif sur toute la durée de vie, renforçant la fidélisation tout au long des cycles de vie des produits approchant 25 ans. L'intensité concurrentielle devrait s'accentuer à mesure que des start-ups centrées sur l'intelligence artificielle s'associent à des équipementiers de plateformes, brouillant davantage la frontière entre la création de valeur logicielle et matérielle.

Leaders du secteur des systèmes d'armes télécommandés

Rheinmetall AG

Kongsberg Gruppen ASA

Elbit Systems Ltd.

Rafael Advanced Defense Systems Ltd.

ASELSAN

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Kongsberg Defence & Aerospace, société basée en Norvège, a annoncé son partenariat avec l'Armée de terre des États-Unis pour intégrer des capacités anti-systèmes aériens non pilotés (C-UAS) dans les milliers de systèmes d'armes télécommandés livrés dans le cadre du programme de station d'armes à commande à distance commune (CROWS) de l'armée.

- Février 2025 : EOS a présenté son dernier système d'armes télécommandé, le R500, à l'IDEX 2025 à Abou Dhabi. Le R500 élargit le portefeuille d'EOS, qui comprend déjà les systèmes plus petits R400 et Slinger, ainsi que les systèmes plus grands R600 et R800.

- Avril 2023 : EOS Defence Systems s'est vu attribuer un deuxième contrat conditionnel pour fournir à l'Ukraine jusqu'à 50 systèmes d'armes télécommandés, ainsi que des munitions, des pièces de rechange et des services associés. Ce contrat, d'une valeur pouvant atteindre 41 millions USD, prévoit la livraison des systèmes d'armes télécommandés en Ukraine d'ici 2024. Il s'appuie sur un contrat précédemment annoncé, daté d'avril 2023, pour jusqu'à 100 unités de systèmes d'armes télécommandés EOS, d'une valeur pouvant atteindre 80 millions USD.

Portée du rapport mondial sur le marché des systèmes d'armes télécommandés

Un système d'armes télécommandé, également connu sous le nom de station d'armes à commande à distance (RCWS), est un système d'armes à feu télécommandé équipé de systèmes de tir et de contrôle associés. Les systèmes d'armes télécommandés à la fois stationnaires et installés sur des véhicules de combat terrestres ainsi que sur des plateformes de combat navales et aériennes sont inclus dans l'étude.

Le marché des systèmes d'armes télécommandés est segmenté par plateforme et par géographie. Par plateforme, le marché est segmenté en terrestre (véhicules terrestres et structures stationnaires), maritime et aéroporté. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique. La taille et les prévisions du marché sont fournies en valeur (USD).

| Terrestre | Véhicules de combat blindés |

| Plateformes autonomes / véhicules terrestres non pilotés | |

| Sites terrestres stationnaires | |

| Maritime | Patrouilleurs et patrouilleurs hauturiers |

| Corvettes et frégates | |

| Aéroporté | Hélicoptères |

| Aéronefs à voilure fixe | |

| Véhicules aériens non pilotés / véhicules aériens de combat non pilotés |

| Petit calibre (≤ 12,7 mm) |

| Moyen calibre (20-40 mm) |

| Stations intégrées de missiles |

| Charges utiles non létales |

| Capteurs et suites EO/IR |

| Armes et armements |

| Interface homme-machine (HMI) |

| Calculateurs de contrôle de tir et balistiques |

| Unités de stabilisation |

| Militaire |

| Sécurité intérieure |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Par plateforme | Terrestre | Véhicules de combat blindés | |

| Plateformes autonomes / véhicules terrestres non pilotés | |||

| Sites terrestres stationnaires | |||

| Maritime | Patrouilleurs et patrouilleurs hauturiers | ||

| Corvettes et frégates | |||

| Aéroporté | Hélicoptères | ||

| Aéronefs à voilure fixe | |||

| Véhicules aériens non pilotés / véhicules aériens de combat non pilotés | |||

| Par type d'arme | Petit calibre (≤ 12,7 mm) | ||

| Moyen calibre (20-40 mm) | |||

| Stations intégrées de missiles | |||

| Charges utiles non létales | |||

| Par composant | Capteurs et suites EO/IR | ||

| Armes et armements | |||

| Interface homme-machine (HMI) | |||

| Calculateurs de contrôle de tir et balistiques | |||

| Unités de stabilisation | |||

| Par utilisateur final | Militaire | ||

| Sécurité intérieure | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché des systèmes d'armes télécommandés en 2031 ?

Il devrait atteindre 23,45 milliards USD, soutenu par un TCAC de 9,95 % entre 2026 et 2031.

Quelle catégorie de plateforme domine actuellement les dépenses en systèmes d'armes télécommandés ?

Les systèmes terrestres représentent 57,68 % des revenus de 2025, portés par les modernisations de véhicules blindés et les programmes de véhicules terrestres non pilotés.

Pourquoi les stations de moyen calibre gagnent-elles la préférence des acheteurs ?

La classe 20-40 mm offre une létalité accrue contre les drones et les blindés légers tout en restant rentable par rapport aux solutions de missiles.

Quelle région connaît la croissance la plus rapide pour les nouvelles installations ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 10,02 % jusqu'en 2031 grâce aux initiatives de modernisation navale.

Quels avantages les suites de contrôle de tir à suivi automatique intégrant l'intelligence artificielle apportent-elles aux opérateurs ?

Les algorithmes intégrés automatisent la détection des cibles et les calculs balistiques, améliorant la probabilité de touche au premier coup et réduisant la charge de travail des équipages.

Qu'est-ce qui limite l'adoption dans les marchés de défense à faibles revenus ?

Le coût terminal élevé, les dépenses de maintenance continues et l'accès limité aux programmes de financement freinent le déploiement généralisé.

Dernière mise à jour de la page le: