Taille et part de marché de la guerre centrée sur le réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 52.62 Milliards de dollars |

| Taille du Marché (2031) | 68.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la guerre centrée sur le réseau par Mordor Intelligence

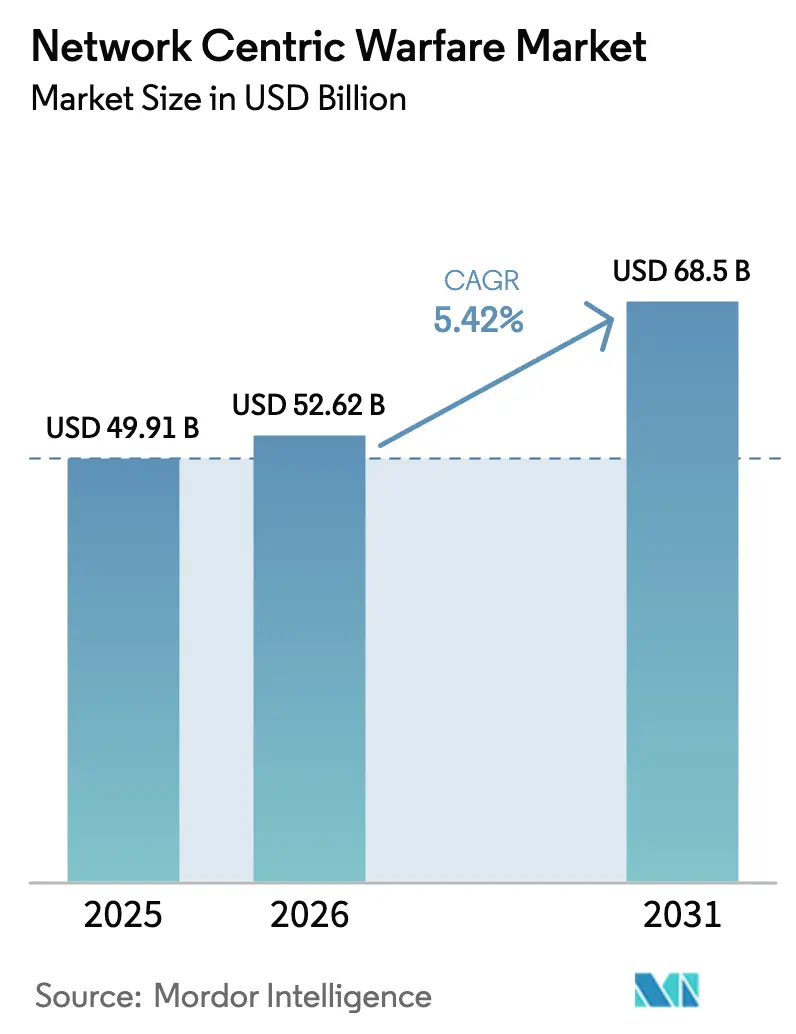

La taille du marché de la guerre centrée sur le réseau (NCW) était évaluée à 49,91 milliards USD en 2025 et devrait croître de 52,62 milliards USD en 2026 pour atteindre 68,5 milliards USD d'ici 2031, à un TCAC de 5,42 % durant la période de prévision (2026-2031). L'intensification de la compétition entre grandes puissances, la doctrine des opérations multi-domaines et la forte augmentation des budgets C4ISR accélèrent l'adoption d'architectures centrées sur les données, d'aides à la décision basées sur l'intelligence artificielle (IA) et de communications résilientes dans les domaines terrestre, aérien, naval, spatial et cybernétique. Le seul Département de la Défense des États-Unis (DoD) a alloué 21,1 milliards USD aux programmes de commandement, contrôle, communications, informatique et renseignement (C4I) pour l'exercice fiscal 2025, signal clair de la priorité accordée au financement. L'expérience du champ de bataille — des exercices Steadfast Defender 2024 de l'OTAN aux combats en Ukraine — confirme que les forces dotées de liaisons de données sécurisées en temps réel et d'analyses automatisées acquièrent des avantages décisifs en matière de précision de ciblage et de tempo opérationnel. Le matériel constitue toujours le socle du marché de la guerre centrée sur le réseau, mais les capacités définies par logiciel, les outils d'IA et la conformité à l'architecture modulaire ouverte des systèmes (MOSA) stimulent les dépenses incrémentielles les plus rapides, créant de nouvelles opportunités pour les fournisseurs agiles capables de satisfaire aux mandats de cybersécurité à confiance zéro et aux exigences d'interopérabilité des coalitions.

Principaux enseignements du rapport

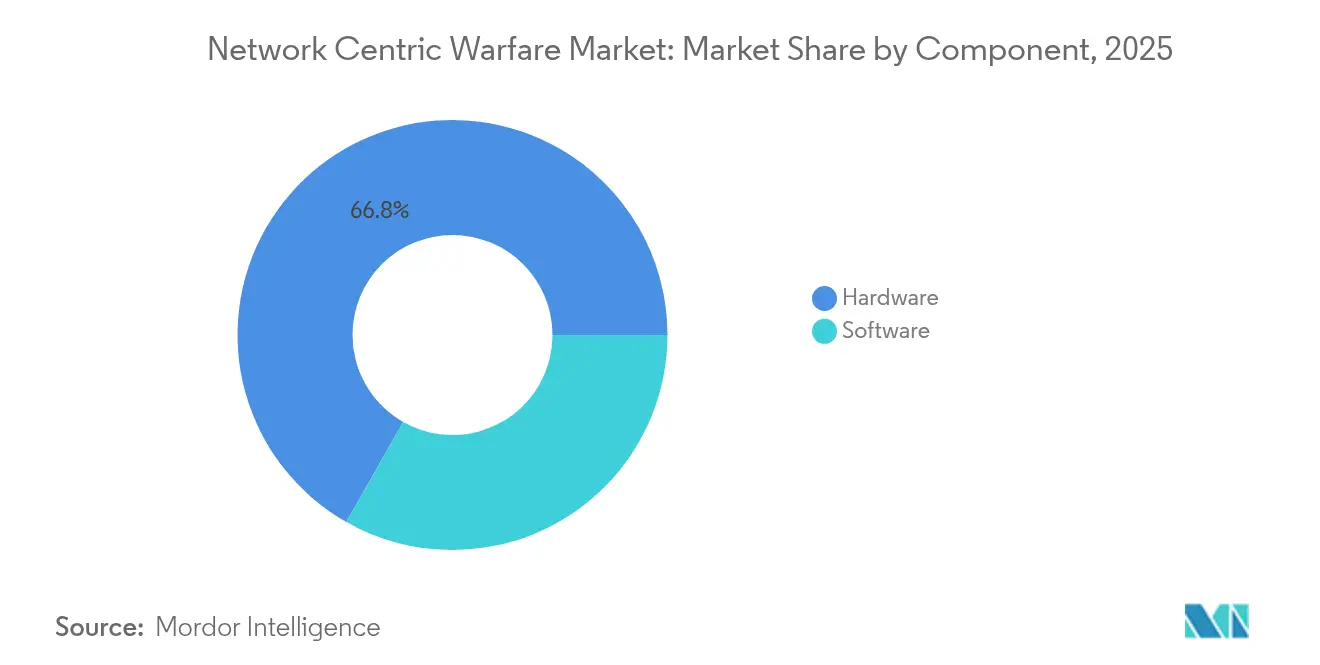

- Par composant, le matériel a capturé 66,78 % de la part de marché de la guerre centrée sur le réseau en 2025, tandis que le logiciel devrait afficher le TCAC le plus élevé à 6,12 % jusqu'en 2031.

- Par plateforme, les systèmes terrestres ont représenté 53,64 % de la taille du marché de la guerre centrée sur le réseau en 2025 ; les applications navales devraient croître le plus rapidement avec un TCAC de 6,28 % jusqu'en 2031.

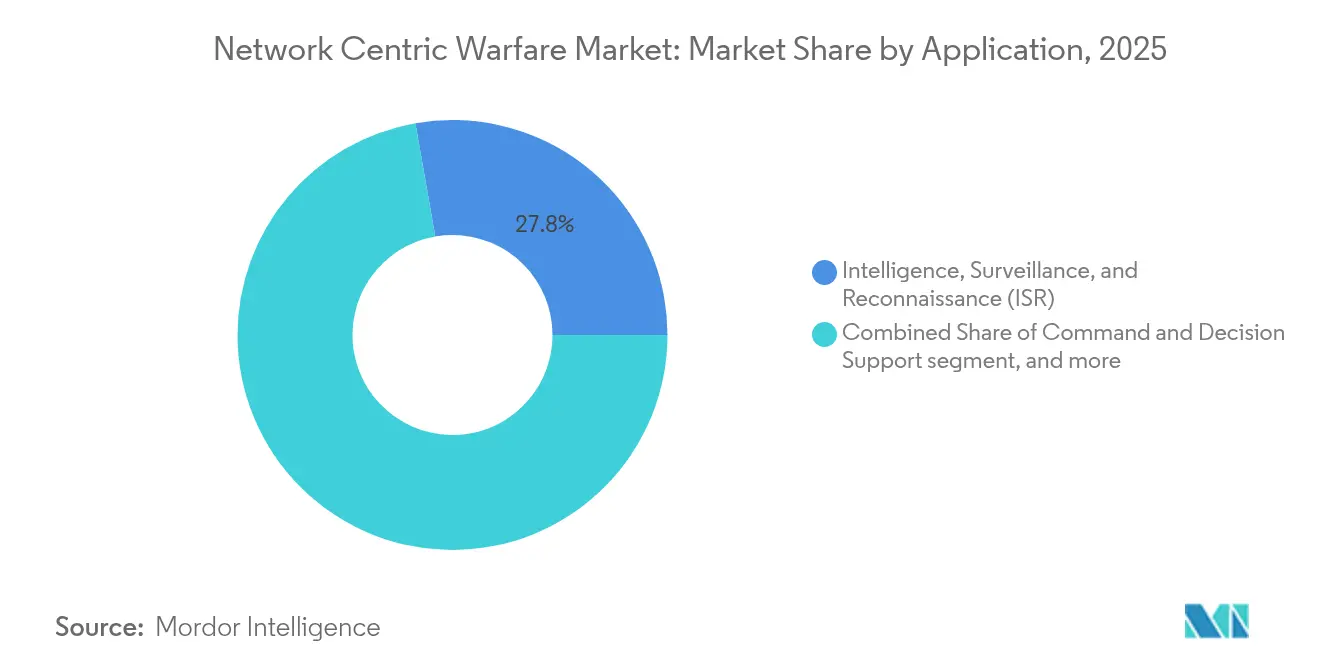

- Par application, l'ISR était en tête avec une part de revenus de 27,76 % en 2025 ; la guerre électronique et cybernétique progresse au TCAC le plus élevé de 6,6 % jusqu'en 2031.

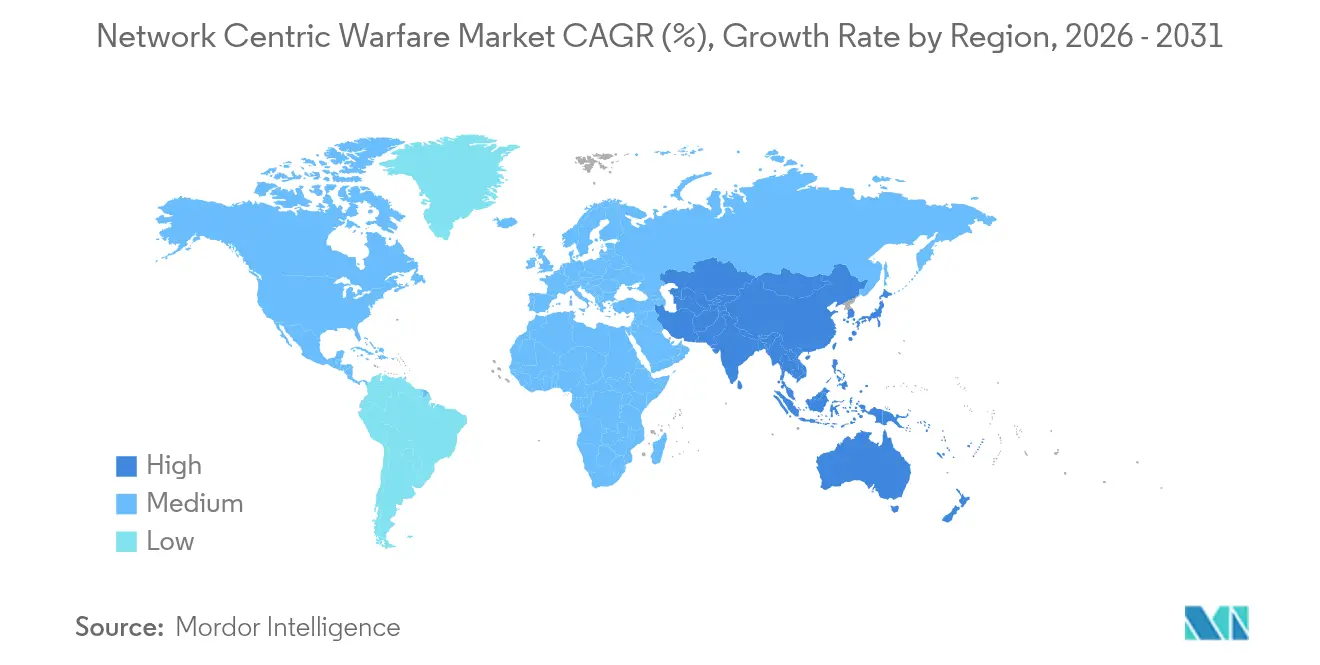

- Par géographie, l'Amérique du Nord détenait 38,21 % de la taille du marché de la guerre centrée sur le réseau en 2025, tandis que l'Asie-Pacifique devrait s'étendre au TCAC le plus rapide de 6,41 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la guerre centrée sur le réseau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des allocations budgétaires de défense pour la modernisation du C4ISR | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de conscience situationnelle en temps réel et de commandement et contrôle (C2) interopérables | +1.5% | Asie-Pacifique, partenaires de l'OTAN | Court terme (≤ 2 ans) |

| Intégration accrue de plateformes de défense non pilotées et autonomes | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers des architectures MOSA ouvertes et définies par logiciel | +0.9% | Mondial, porté par le DoD américain | Long terme (≥ 4 ans) |

| Adoption de constellations LEO commerciales pour des communications résilientes | 0.7% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Succès éprouvé sur le champ de bataille du CJADC2 accélérant l'adoption mondiale | 0.6% | Alliés de l'OTAN, partenaires AUKUS, membres de la coalition indo-pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des allocations budgétaires de défense pour la modernisation du C4ISR

La croissance régulière des budgets ancre le marché de la guerre centrée sur le réseau à mesure que les gouvernements élèvent la supériorité informationnelle au rang d'impératif stratégique. Les dépenses américaines pour l'exercice fiscal 2025 allouent 21,1 milliards USD au C4I, une hausse significative qui sous-tend les mises à niveau des liaisons de données tactiques, les nœuds de cloud à la périphérie et les moteurs de fusion activés par l'IA. L'Allemagne est en passe de consacrer 3,5 % de son PIB à la défense d'ici 2029, et la facilité SAFE de l'UE mobilisera 150 milliards EUR (176,06 milliards USD) pour le renforcement industriel. Des dépenses plus élevées accélèrent les cycles d'approvisionnement, raccourcissent les délais de déploiement et consolident une demande à long terme pour des réseaux sécurisés et interopérables reliant capteurs, tireurs et commandants entre les domaines.

Demande croissante de conscience situationnelle en temps réel et de commandement et contrôle (C2) interopérables

L'exercice Steadfast Defender 2024 de l'OTAN a démontré que les kits de partenaires de mission et les plateformes centrées sur les données peuvent transmettre du renseignement à 32 nations alliées en quelques secondes, stimulant la demande des coalitions pour des formes d'onde résistantes au brouillage et des structures de données communes.[1]Carnegie Endowment for International Peace, "Think Bigger, Act Larger," carnegieendowment.org Le conflit en Ukraine a mis en évidence la vulnérabilité des radios de conception ancienne, suscitant une adoption rapide des liaisons de retour par satellite en orbite terrestre basse (LEO) et des formes d'onde tactiques protégées. Des programmes tels que Land 4140 de l'Australie visent à fournir une connectivité de classe 5G aux unités de manœuvre à partir de 2025, poussant les capacités de guerre centrée sur le réseau jusqu'à la périphérie tactique.

Intégration accrue de plateformes de défense non pilotées et autonomes

Les véhicules aériens, de surface et terrestres autonomes ajoutent des capteurs distribués et des nœuds d'armes, remodelant les chaînes d'engagement au sein du marché de la guerre centrée sur le réseau. La politique américaine priorise désormais l'approvisionnement domestique en drones, en accélérant des centaines de systèmes et en réaffectant les économies vers des achats supplémentaires. Anduril Industries a sécurisé plus de 800 millions USD de contrats en 2024, dont 642 millions USD pour des solutions anti-UAS du Corps des Marines, soulignant la capacité des acteurs commerciaux émergents à livrer une autonomie activée par l'IA à grande vitesse. Les exercices multinationaux montrent des drones en essaim alimentant en données les nœuds de commandement interarmées, étendant la portée tout en comprimant les délais de décision.

Transition vers des architectures MOSA ouvertes et définies par logiciel

Les systèmes modulaires ouverts brisent la dépendance envers un fournisseur unique, permettant aux armées de procéder à des mises à niveau par correctif logiciel plutôt que par remplacement matériel. Le contrat de 4,1 milliards USD de Lockheed Martin pour le C2BMC-Next en matière de défense antimissile met l'accent sur des éléments configurables par logiciel pouvant s'adapter à l'évolution des menaces grâce à des mises à jour de code. Les radios portatives, manpack et de petit facteur de forme de l'armée américaine pivotent vers des conceptions agnostiques aux formes d'onde, facilitant l'interopérabilité des coalitions et réduisant les coûts du cycle de vie. Les courbes d'adoption s'accentueront à mesure que les bases de référence à confiance zéro exigeront un durcissement cybernétique continu, mieux assuré par des pipelines logiciels agiles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité et coût de l'intégration des systèmes existants | -1.4% | Membres de l'OTAN disposant d'importants actifs existants | Long terme (≥ 4 ans) |

| Défis croissants en matière de cybersécurité et de conformité à la confiance zéro | -1.1% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement en semi-conducteurs affectant les radios sécurisées et les ASIC | -0.8% | Mondial, avec un impact concentré sur les chaînes d'approvisionnement de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Congestion du spectre et vulnérabilité à la guerre électronique et au brouillage | -0.6% | Points chauds régionaux incluant l'Europe de l'Est et les zones contestées de l'Indo-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité et coût de l'intégration des systèmes existants

Des radios et postes de commandement datant de plusieurs décennies restent opérationnels, contraignant les armées à déployer des passerelles traduisant entre l'analogique et l'IP, le classifié et le non classifié, ainsi qu'entre les réseaux de coalition et nationaux. Le Bureau de la responsabilité gouvernementale des États-Unis avertit que la mise en œuvre du MOSA entraîne souvent des coûts à court terme plus élevés que prévu, mettant sous pression les budgets destinés aux nouvelles insertions de capacités.[2]Bureau de la responsabilité gouvernementale des États-Unis, "Acquisitions de défense : approches des systèmes modulaires ouverts," gao.gov Les armées européennes font face à des obstacles similaires, leurs divers systèmes nationaux devant interopérer selon les normes de l'OTAN, comme en témoigne le vaste travail de passerelle effectué par l'Allemagne entre les radios de l'ère SINCGARS et les postes numériques Soveren. Ces charges d'intégration peuvent retarder les calendriers de modernisation et diluer les ressources disponibles pour les achats de prochaine génération, tempérant ainsi la croissance globale du marché de la guerre centrée sur le réseau.

Défis croissants en matière de cybersécurité et de conformité à la confiance zéro

Les architectures à confiance zéro imposent une vérification continue de chaque utilisateur, appareil et transaction de données, créant une latence et une surcharge de bande passante susceptibles d'entraver le ciblage sensible au temps. La feuille de route de l'armée de l'air américaine décrit des milliers de points de terminaison nécessitant une attestation d'identité et d'appareil, un chiffrement et une micro-segmentation, le tout dans des conditions de bande passante contestée AF.MIL. Les sous-traitants doivent obtenir une certification selon les normes NIST 800-171 et CMMC 2.0, ajoutant des charges de documentation et des coûts en personnel que les petites entreprises peinent à absorber. Les opérations de coalition compliquent encore davantage la situation, car les normes cybernétiques nationales disparates entravent le partage d'informations et la planification conjointe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'élan du logiciel remodèle l'intégration des capacités

Le matériel représentait 66,78 % de la taille du marché de la guerre centrée sur le réseau en 2025, dominé par les radios tactiques, les liaisons de données, les capteurs et les serveurs robustes qui ancrent les réseaux déployés. Pourtant, les revenus liés aux logiciels s'étendent à un TCAC de 6,12 % — dépassant l'ensemble du marché de la guerre centrée sur le réseau — à mesure que les organisations de défense pivotent vers les algorithmes d'IA, les moteurs de fusion de données et les mises à jour de sécurité au niveau de la couche applicative. Le C2BMC-Next de Lockheed Martin illustre la valeur du déploiement de nouvelles bibliothèques de menaces via une diffusion logicielle, tandis que la radio AN/PRC-163 de L3Harris Technologies, Inc. reçoit des correctifs de formes d'onde qui débloquent une interopérabilité avancée pour les coalitions.

L'attrait du logiciel découle de cycles d'itération rapides, d'une moindre dépendance au matériel et d'un alignement sur les mandats MOSA et à confiance zéro. Les développeurs peuvent déployer des fonctionnalités de résilience et des contre-mesures cybernétiques en quelques semaines plutôt qu'en plusieurs années de renouvellement du matériel, un avantage crucial face à des adversaires de même niveau agiles. La demande de matériel persiste, mais les chocs de la chaîne d'approvisionnement en semi-conducteurs et en composants RF allongent les délais de livraison, faisant pencher l'allocation budgétaire vers des solutions logicielles adaptables. Cette divergence renforce un glissement structurel vers un approvisionnement centré sur le logiciel dans l'ensemble du marché de la guerre centrée sur le réseau.

Par plateforme : la croissance navale s'accélère sous la pression de la compétition maritime

Les forces terrestres ont conservé 53,64 % de la taille du marché de la guerre centrée sur le réseau en 2025 en raison de la numérisation des brigades et de l'explosion de l'informatique à la périphérie au niveau tactique. Le projet Convergence de l'armée américaine et le programme Land 4140 de l'Australie illustrent la course à l'intégration de réseaux mobiles robustes dans les formations de manœuvre. Les plateformes aériennes continuent d'absorber des investissements pour l'ISR à longue portée et le réseau de frappe, y compris les flux de surveillance maritime du MQ-4C Triton.

Les programmes navals, cependant, affichent le TCAC le plus rapide à 6,28 % alors que les tensions en Indo-Pacifique amplifient le besoin d'opérations maritimes distribuées. La mise à niveau de la liaison de données tactique commune en réseau (Network Tactical Common Data Link) de 85 millions USD de BAE Systems plc équipera les porte-avions et les frégates de classe Constellation d'un partage sécurisé de vidéo plein mouvement et de voix en mer. Des initiatives similaires au Canada et au Japon déploient des liaisons de données multibandes et des liaisons SATCOM LEO à bord des combattants de surface. La dépendance croissante aux véhicules de surface et sous-marins non pilotés stimule davantage la demande de mise en réseau maritime, renforçant l'élan naval au sein du marché plus large de la guerre centrée sur le réseau.

Par application : la guerre électronique et cybernétique gagne une priorité stratégique

L'ISR a capturé une part de 27,76 % en 2025, reflétant la valeur de la détection persistante et de l'exploitation propulsée par l'IA. Les capacités vont des satellites en orbite aux capteurs terrestres non surveillés alimentant des images opérationnelles communes. Les plateformes de soutien au commandement et à la décision combinent des analyses basées sur le cloud, des modèles d'apprentissage automatique et des structures de données d'entreprise pour comprimer les cycles de planification et améliorer la vélocité de la chaîne d'engagement.

La guerre électronique et cybernétique, cependant, mène la croissance à un TCAC de 6,6 % alors que les compétiteurs de même niveau démontrent des outils sophistiqués de brouillage et d'intrusion cybernétique. Les tactiques de déni GPS de la Russie en Ukraine ont exposé les vulnérabilités des munitions à guidage de précision (MGP), suscitant un investissement urgent dans les antennes anti-brouillage, la gestion du spectre et les suites de guerre électronique (GE) cognitives. Les expériences de forme d'onde tactique protégée de L3Harris Technologies, Inc. avec les satellites LEO montrent comment les actifs spatiaux commerciaux aident à renforcer la liaison 16 contre les interférences. À mesure que les adversaires arment le spectre électromagnétique, les dépenses en outils de perturbation offensive et en solutions de résilience défensive maintiendront la guerre électronique au premier plan du marché de la guerre centrée sur le réseau.

Analyse géographique

L'Amérique du Nord a conservé 38,21 % de la taille du marché de la guerre centrée sur le réseau en 2025, soutenue par les programmes du Département de la Défense des États-Unis tels que CJADC2 et Open DAGIR, ainsi que par la modernisation des liaisons de données tactiques du Canada. Des attributions de plusieurs milliards de dollars — par exemple, le contrat C2BMC-Next de 4,1 milliards USD de Lockheed Martin Corporation et le système Maven Smart de Palantir — ancrent une base industrielle mature et sécurisent des lignes de financement d'année en année. Les déploiements continus à confiance zéro et les radios définies par logiciel (SDR) soutiendront la demande régionale même si les budgets plafonnent après 2026.

L'Europe accélère les capacités de commandement numérique dans le cadre des mandats d'interopérabilité de l'OTAN et face à l'escalade des menaces régionales. Les fusions et acquisitions dans le secteur de la défense ont atteint 2,3 milliards USD au premier semestre 2025 — une hausse de 35 % en glissement annuel — alors que les grandes entreprises acquièrent des firmes spécialisées en cybernétique et en IA pour combler les lacunes technologiques. Le programme de numérisation des opérations terrestres de l'Allemagne et les initiatives de communications optiques laser de la France illustrent l'engagement continental envers des réseaux durcis et une capacité industrielle souveraine.

L'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 6,41 %, portée par la formation de la Force de soutien à l'information de la Chine en 2024 et les réponses des alliés via des réseaux de champ de bataille de classe 5G et une conscience situationnelle activée par l'espace. Le réseau de télécommunications de champ de bataille intégré de l'Australie a atteint sa capacité opérationnelle finale en 2024, tandis que le Japon et l'Inde développent des architectures ISR conjointes pour contrer la coercition régionale. Ces programmes et les règles croissantes de contenu domestique créent une piste de plusieurs milliards de dollars pour les intégrateurs locaux et les alliés américains au sein du marché de la guerre centrée sur le réseau.

Paysage concurrentiel

Le marché de la guerre centrée sur le réseau présente une concentration modérée. Cinq grands contractants — Lockheed Martin Corporation, Northrop Grumman Corporation, RTX Corporation, BAE Systems plc et Thales Group — maintiennent des positions de leader grâce à l'étendue de leur intégration de systèmes et à leurs relations durables avec les clients. Les entreprises technologiques émergentes érodent leurs parts en se spécialisant dans l'analyse de données, l'autonomie et les architectures cloud.

Les tendances à la consolidation s'intensifient à mesure que les acteurs établis acquièrent des capacités pour combler rapidement leurs lacunes. Simultanément, des accords de recherche coopérative associent les grands contractants à de petits innovateurs sur la cryptographie quantique sécurisée, la détection du spectre activée par l'IA et la fusion spatiale commerciale-militaire. La différenciation repose sur la satisfaction des exigences MOSA, à confiance zéro et de mise à niveau rapide à un coût total de possession inférieur — un glissement qui favorise les abonnements logiciels et les pipelines DevSecOps par rapport aux comptages de plateformes matérielles.

L'examen réglementaire aux États-Unis et dans l'UE peut retarder les grandes fusions, orientant les entreprises vers des investissements minoritaires et des coentreprises. Néanmoins, la montée des risques géopolitiques et l'impératif de déployer des solutions intégrées et cyber-résilientes maintiendront les flux de transactions actifs sur l'ensemble du marché de la guerre centrée sur le réseau.

Leaders du secteur de la guerre centrée sur le réseau

Northrop Grumman Corporation

Lockheed Martin Corporation

RTX Corporation

Thales Group

BAE Systems plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : L3Harris Technologies, Inc. a reçu un contrat du gouvernement américain pour développer un processeur de sécurité de nouvelle génération, afin d'améliorer l'infrastructure de sécurité du matériel de communication et de protéger les systèmes d'armes contre les cybermenaces à l'échelle mondiale.

- Juin 2022 : L'armée américaine a signé un contrat de 49 millions USD avec ECS, une entreprise spécialisée dans les solutions technologiques, scientifiques et de transformation numérique, pour soutenir la transformation du réseau tactique. Dans le cadre de ce contrat, l'entreprise fournira des services d'ingénierie, de licences logicielles et de formation pour soutenir l'intégration, les tests et le déploiement de produits logiciels de sécurité.

Portée du rapport mondial sur le marché de la guerre centrée sur le réseau

La guerre centrée sur le réseau est la combinaison de stratégies et de techniques qui aident les forces en réseau à améliorer la prise de décision lors des opérations sur le champ de bataille. Elle est utilisée dans les communications militaires, le commandement et le contrôle, la cybernétique et d'autres opérations de combat.

Le marché de la guerre centrée sur le réseau est segmenté en fonction de l'application, de la plateforme et de la géographie. Par application, le marché est segmenté en renseignement, surveillance et reconnaissance (ISR), communications, commandement et contrôle, informatique et cybernétique. Par plateforme, le marché est segmenté en terrestre, aérien et naval. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique.

La taille et les prévisions du marché ont été fournies en valeur (milliards USD).

| Matériel |

| Logiciel |

| Terrestre |

| Aérien |

| Naval |

| Renseignement, surveillance et reconnaissance (ISR) |

| Soutien au commandement et à la décision |

| Communications et liaisons de données |

| Ciblage et contrôle du feu |

| Guerre électronique et cybernétique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Par plateforme | Terrestre | ||

| Aérien | |||

| Naval | |||

| Par application | Renseignement, surveillance et reconnaissance (ISR) | ||

| Soutien au commandement et à la décision | |||

| Communications et liaisons de données | |||

| Ciblage et contrôle du feu | |||

| Guerre électronique et cybernétique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés répondues dans le rapport

Quelle est la valeur du marché de la guerre centrée sur le réseau en 2026 ?

La taille du marché de la guerre centrée sur le réseau (NCW) a atteint 52,62 milliards USD en 2026.

À quelle vitesse les dépenses sur les plateformes navales de guerre centrée sur le réseau croîtront-elles jusqu'en 2031 ?

Les programmes navals devraient enregistrer un TCAC de 6,28 %, le plus rapide parmi les catégories de plateformes.

Quel segment de composant se développe le plus rapidement ?

Les solutions logicielles mènent la croissance avec un TCAC de 6,12 %, portées par l'IA, la conformité MOSA et les mises à jour de sécurité à confiance zéro.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements de la Chine dans la guerre de l'information et la contre-modernisation des alliés poussent le TCAC régional à 6,41 % jusqu'en 2031.

Qui sont les principales entreprises dans ce domaine ?

Lockheed Martin Corporation, Northrop Grumman Corporation, RTX Corporation, BAE Systems plc et Thales Group occupent des positions de premier plan.

Dernière mise à jour de la page le: