Taille et part du marché mondial du tacrolimus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 7.75 Milliards de dollars |

| Taille du Marché (2031) | 9.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial du tacrolimus par Mordor Intelligence

La taille du marché du tacrolimus était évaluée à 7,39 milliards USD en 2025 et devrait croître de 7,75 milliards USD en 2026 pour atteindre 9,86 milliards USD d'ici 2031, à un TCAC de 4,92 % durant la période de prévision (2026-2031). Le marché du tacrolimus est porté par une acceptation plus large des produits à libération prolongée en prise unique quotidienne, par la croissance des volumes de procédures de transplantation et par l'augmentation des prescriptions pour les maladies auto-immunes réfractaires aux stéroïdes. La pénétration des génériques s'accélère après la perte d'exclusivité du Prograf, mais les innovateurs maintiennent une prime grâce à des plateformes de délivrance complexes et à des programmes robustes de pharmacovigilance. L'adoption de la technologie de surveillance thérapeutique des médicaments (STM) améliore l'optimisation des doses et l'observance à long terme, atténuant les risques de toxicité qui limitaient autrefois l'utilisation. La sécurité de la chaîne d'approvisionnement est devenue une priorité stratégique alors que les fabricants diversifient leurs sources de fermentation de Streptomyces pour faire face aux pics de demande en Asie-Pacifique.

Principaux enseignements du rapport

- Par formulation, les produits à libération prolongée détenaient 28,56 % de la part du marché du tacrolimus en 2025, tandis que les préparations intraveineuses devraient progresser à un TCAC de 8,79 % jusqu'en 2031.

- Par application, la transplantation d'organes représentait 38,41 % de la taille du marché du tacrolimus en 2025 ; les maladies auto-immunes devraient enregistrer un TCAC de 9,91 % jusqu'en 2031.

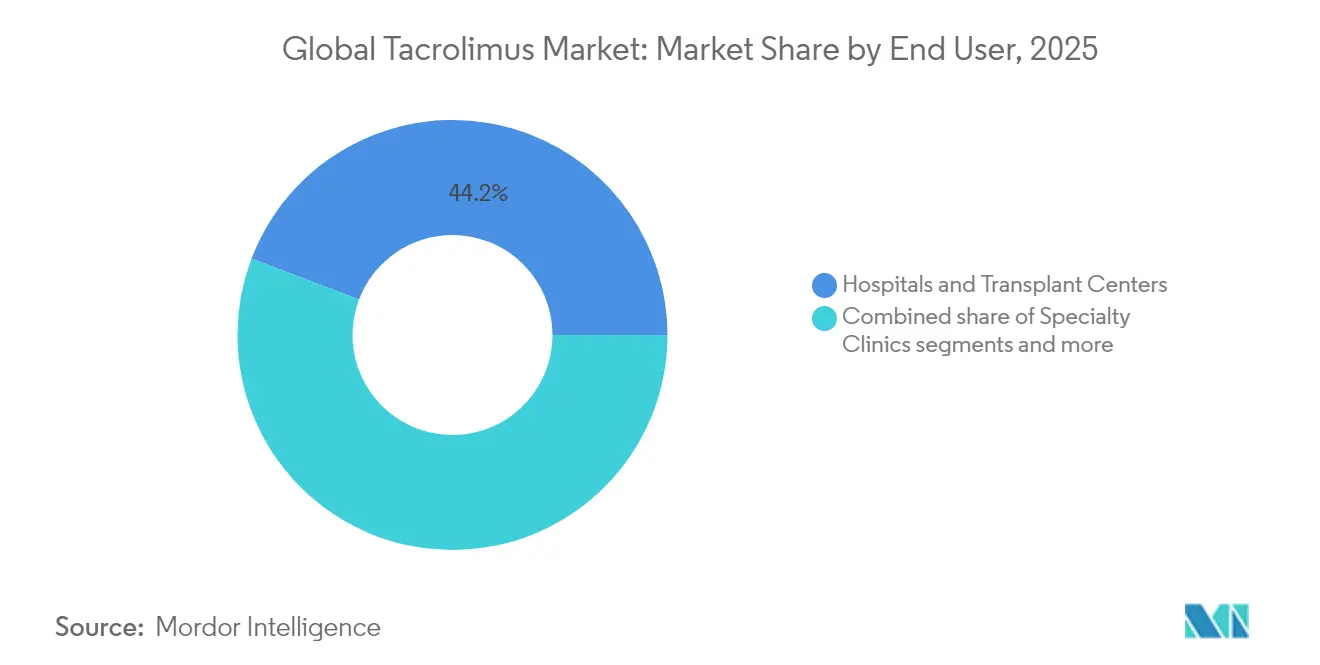

- Par utilisateur final, les hôpitaux et centres de transplantation représentaient 44,22 % de la part du marché du tacrolimus en 2025, tandis que les cliniques spécialisées devraient croître à un TCAC de 10,48 % jusqu'en 2031.

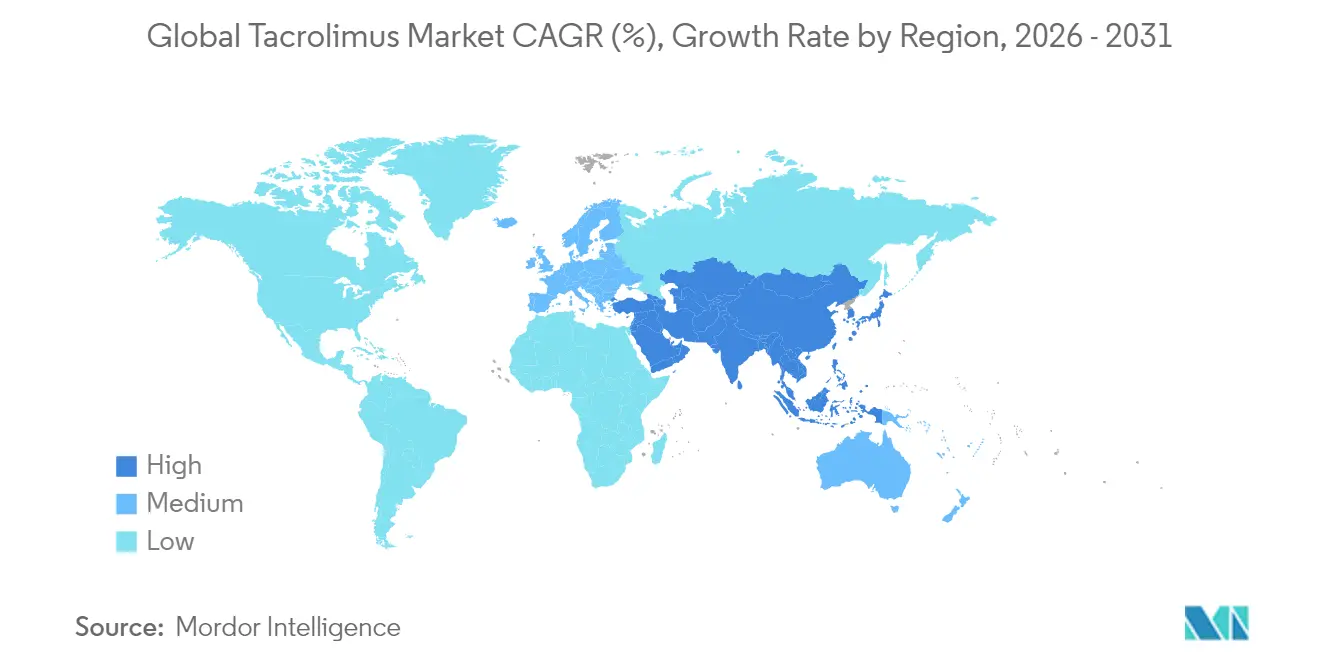

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 39,74 % en 2025, et l'Asie-Pacifique progresse à un TCAC de 9,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du tacrolimus

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des taux de survie post-transplantation stimulant l'utilisation à long terme des immunosuppresseurs | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Passage de la ciclosporine au tacrolimus dans les transplantations d'organes solides | +0.8% | Mondial, adoption accélérée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Approbations réglementaires pour les formulations à libération prolongée | +0.7% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Charge croissante des maladies auto-immunes en Asie-Pacifique et en Europe | +0.6% | Asie-Pacifique en cœur de cible, débordement vers l'Europe | Moyen terme (2-4 ans) |

| Plateformes innovantes de délivrance de médicaments (nano-gouttes oculaires, implants biodégradables) | +0.4% | Amérique du Nord et Europe, marchés d'adoption précoce | Long terme (≥ 4 ans) |

| Logiciels de dosage de précision intégrés aux systèmes de surveillance thérapeutique des médicaments (STM) | +0.3% | Mondial, avec une adoption plus rapide dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse des taux de survie post-transplantation stimule l'utilisation à long terme des médicaments

La survie des greffons rénaux à dix ans dépasse désormais 85 %, exposant les patients à une immunosuppression d'entretien sur une durée beaucoup plus longue. Une survie plus élevée se traduit par 40 à 60 % de doses de tacrolimus supplémentaires sur la durée de vie par receveur, élargissant les flux de revenus récurrents pour les innovateurs comme pour les fabricants de génériques. Les cliniciens choisissent de plus en plus les variantes à libération prolongée en prise unique quotidienne, qui améliorent l'observance en simplifiant les schémas posologiques complexes. La croissance parallèle des plateformes numériques de STM permet l'ajustement à distance des doses et réduit les hospitalisations liées à la toxicité. Ensemble, ces évolutions garantissent des gains de volume durables pour le tacrolimus pendant au moins la prochaine décennie.

Migration thérapeutique de la ciclosporine vers le tacrolimus

De larges méta-analyses confirment une réduction des rejets aigus, une moindre néphrotoxicité et moins d'événements cardiovasculaires lorsque le tacrolimus remplace la ciclosporine. En réponse, les recommandations mondiales en matière de transplantation ont révisé les protocoles de première ligne, et plus de 80 % des centres de greffe hépatique débutent désormais avec le tacrolimus. L'entrée rapide des génériques en Asie-Pacifique supprime les barrières historiques liées aux coûts, permettant aux systèmes de santé à revenus plus faibles de moderniser rapidement leurs schémas thérapeutiques. Les hôpitaux signalent également des séjours post-opératoires plus courts, car le tacrolimus minimise les complications précoces, libérant ainsi des lits de soins intensifs rares. Ces avantages cliniques et économiques soutiennent la progression régulière de la formulation au détriment de la ciclosporine.

Acceptation réglementaire rapide des variantes à libération prolongée

Envarsus XR et des produits similaires présentent des profils pharmacocinétiques plus réguliers qui réduisent les fluctuations pic-creux associées aux crises de rejet. Les autorités réglementaires aux États-Unis et en Europe accordent désormais des examens prioritaires, invoquant des bénéfices clairs en matière d'observance et une intensité de surveillance réduite. La protection par brevet jusqu'en 2035 protège ces variantes de la concurrence immédiate sur les prix, préservant une prime de 20 à 30 % par rapport aux gélules à double prise quotidienne. Les évaluations des technologies de santé au Canada et en Allemagne montrent des économies budgétaires nettes grâce aux réhospitalisations évitées, malgré des coûts d'acquisition plus élevés. Par conséquent, l'adoption des formulations à libération prolongée s'accélère sur les marchés matures comme émergents.

Prévalence croissante des maladies auto-immunes

L'incidence de la néphrite lupique, de la polyarthrite rhumatoïde et de la rectocolite hémorragique augmente le plus rapidement en Asie-Pacifique et en Europe de l'Est. Le tacrolimus figure désormais dans plusieurs recommandations régionales comme option d'épargne des stéroïdes lorsque le traitement standard échoue. Les modèles médico-économiques chinois rapportent des années de vie ajustées sur la qualité supérieures par rapport au cyclophosphamide, renforçant les décisions de remboursement national. Les entreprises pharmaceutiques financent de grands registres en vie réelle pour documenter la sécurité à long terme en dehors des populations transplantées. Cette base de preuves émergente devrait porter la demande dans les maladies auto-immunes à deux chiffres jusqu'en 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Index thérapeutique étroit nécessitant une STM coûteuse | -0.9% | Mondial, particulièrement impactant dans les marchés sensibles aux coûts | Long terme (≥ 4 ans) |

| Formes ER LP-10/Veloxis protégées par brevet retardant l'érosion des prix | -0.5% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Profil élevé de néphro- et neurotoxicité par rapport aux agents de nouvelle génération | -0.7% | Mondial, avec un impact plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement due aux intrants de fermentation à souche unique | -0.3% | Mondial, avec un impact aigu dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge du coût de la STM

Le tacrolimus nécessite un contrôle à index thérapeutique étroit, et les dosages mensuels coûtent entre 100 et 200 USD par test, ce qui pèse sur les budgets des payeurs dans les systèmes sensibles aux prix. Ces dépenses cumulées peuvent dépasser les coûts d'acquisition du médicament en cinq ans pour de nombreux patients transplantés. Les hôpitaux ruraux d'Amérique latine et d'Afrique manquent souvent de plateformes de chromatographie calibrées, obligeant les patients à parcourir de longues distances pour des prises de sang. Les kits de taches de sang séché réduisent les obstacles logistiques, mais dépendent toujours de laboratoires centralisés, n'offrant qu'un soulagement partiel. Tant que des analyseurs abordables au point de soins ne se généralisent pas à l'échelle mondiale, les frais de surveillance élevés continueront de freiner l'adoption du tacrolimus dans les régions en développement.

Les protections par brevet des formulations à libération prolongée ralentissent l'érosion des prix

Veloxis protège sa technologie de revêtement à prise unique quotidienne LP-10 par des brevets courant jusqu'en 2035, créant une fenêtre d'exclusivité durable. La fabrication nécessite un dépôt par pulvérisation multicouche et des analyses de dissolution en temps réel, des capacités que la plupart des usines de génériques ne possèdent pas. Ces obstacles techniques tiennent les concurrents à distance et maintiennent une prime de prix de 25 % par rapport aux génériques à libération immédiate. Les payeurs en Amérique du Nord et en Europe acceptent le prix catalogue plus élevé car une meilleure observance réduit les réhospitalisations coûteuses liées aux rejets. Par conséquent, la tarification des formulations à libération prolongée reste rigide, atténuant la compression globale des prix du marché même lorsque les gélules génériques font face à des remises agressives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par formulation : les formulations à libération prolongée imposent une tarification premium

Les variantes à libération prolongée détenaient 28,56 % de la part du marché du tacrolimus en 2025 et ont généré 2,11 milliards USD de la taille du marché du tacrolimus cette année-là. Une pharmacocinétique supérieure aplatit les fluctuations pic-creux, réduisant les épisodes de rejet et favorisant l'observance en prise unique quotidienne. Les préparations intraveineuses, bien que plus modestes en valeur, progressent à un TCAC de 8,79 % grâce à une adoption plus large pour l'induction péri-opératoire dans les greffes rénales et hépatiques. Les génériques oraux à libération immédiate défendent les volumes en thérapie d'entretien, mais subissent une pression sur les prix à mesure que les payeurs regroupent les contrats d'achat.

Les fabricants investissent dans des suspensions de nanocapsules, des patchs transdermiques et des implants oculaires biodégradables promettant une libération sur une semaine ou un mois. Les lignes de revêtement capables d'analyses de dissolution en temps réel permettent aux innovateurs de verrouiller la différenciation qualitative et de dissuader la réplication rapide par les génériques. Des pilotes avec des mini-comprimés imprimés en 3D montrent un micro-dosage précis pour un usage pédiatrique, un domaine encore mal desservi par les dosages actuels en gélules. Les agences réglementaires ont signalé leur volonté d'utiliser des voies d'examen adaptatif pour ces technologies, à condition que la variabilité des taux plasmatiques reste dans les limites de bioéquivalence établies. Ces innovations élèvent collectivement la barre technique pour l'entrée sur le marché tout en élargissant la base future adressable de patients aux besoins complexes.

Par application : l'adoption dans les maladies auto-immunes reconfigure la composition de la demande

La transplantation d'organes a contribué à 38,41 % de la taille du marché du tacrolimus en 2025, ancrée par les greffes rénales et hépatiques qui dominent les volumes mondiaux de transplantation. Les maladies auto-immunes, cependant, devraient afficher la croissance la plus rapide à un TCAC de 9,91 % à mesure que les preuves cliniques valident le tacrolimus dans la néphrite lupique, la polyarthrite rhumatoïde et la rectocolite hémorragique réfractaire aux stéroïdes. Les usages dermatologiques tels que la dermatite atopique maintiennent une niche grâce aux pommades topiques, bien que la croissance soit inférieure aux indications systémiques. La transplantation cardiaque et pulmonaire reste stable mais contrainte par la rareté des donneurs.

Les changements de recommandations à Taïwan, en Chine et dans certaines parties de l'Europe placent désormais le tacrolimus avant le cyclophosphamide pour la néphrite lupique de deuxième ligne, entraînant des gains sur les formulaires et des décisions de remboursement régionales. Les données regroupées en vie réelle suggèrent une baisse de 25 % des réhospitalisations pour poussées auto-immunes lorsque le tacrolimus est ajouté aux schémas d'épargne des stéroïdes. Des essais en cours testent le tacrolimus à micro-dose dans la maladie chronique du greffon contre l'hôte, une application qui pourrait créer un nouveau sous-segment de médicament orphelin. Les organismes d'évaluation des technologies de santé commencent à intégrer les gains de productivité à vie pour les jeunes patients atteints de maladies auto-immunes, une évolution qui favorise une couverture plus large. Ces dynamiques font collectivement pivoter l'élan de croissance global de la demande centrée sur la transplantation vers les marchés de la modulation immunitaire chronique.

Par utilisateur final : les cliniques spécialisées accélèrent la décentralisation

Les hôpitaux et centres de transplantation ont capturé 44,22 % de la part du marché du tacrolimus en 2025, reflétant leur rôle dans les soins post-opératoires aigus et la STM en phase précoce. Les cliniques spécialisées, cependant, sont en voie d'atteindre un TCAC de 10,48 % à mesure que les payeurs orientent les soins de suivi vers des cadres ambulatoires moins coûteux. Les cabinets de dermatologie maintiennent une demande durable pour le tacrolimus topique, tandis que les centres de chirurgie ambulatoire gagnent en pertinence pour les biopsies de greffons en ambulatoire et les protocoles de re-dosage immédiat. Les plateformes de télépharmacie permettent aux cliniciens ruraux de consulter des pharmacologues de centres tertiaires pour les décisions de titration des doses.

Les kits d'immunodosage portables et les flacons de pilules à connexion Bluetooth permettent aux cliniciens de surveiller les taux résiduels et l'observance sans visites hospitalières répétées. Les contrats de soins basés sur la valeur aux États-Unis remboursent désormais les cliniques spécialisées pour des indicateurs de résultats tels que les jours de survie du greffon plutôt que le nombre de visites, incitant à une gestion proactive des doses. En Europe, des pilotes de paiement groupé en Espagne et en Allemagne incluent la dispensation du tacrolimus dans des forfaits de transplantation capités, formalisant le transfert des hôpitaux universitaires vers les centres de néphrologie communautaires. Les grands gestionnaires de prestations pharmaceutiques s'alignent avec des cliniques spécialisées intégrées pour négocier des remises basées sur le volume pour les gélules à prise unique quotidienne. Ensemble, ces évolutions ancrent fermement la demande à long terme dans les circuits ambulatoires et redistribuent le pouvoir de négociation dans la chaîne d'approvisionnement.

Analyse géographique

L'Amérique du Nord représentait 39,74 % de la taille du marché du tacrolimus en 2025. Une infrastructure de transplantation établie, une couverture d'assurance complète et des normes strictes de bioéquivalence favorisent les fournisseurs dotés de systèmes qualité solides. Le déclassement par la FDA en février 2025 du générique d'Accord Healthcare Ltd. de AB à BX a souligné les enjeux réputationnels liés à la rigueur de fabrication.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,21 %. La NMPA chinoise a raccourci les cycles d'examen pour les génériques complexes, permettant l'approbation en janvier 2025 par Biocon de trois dosages en un seul dossier. Le Japon met l'accent sur la production locale et la surveillance post-commercialisation, soutenant les fournisseurs nationaux, tandis que l'Inde tire parti de fermenteurs rentables pour alimenter la demande mondiale.

L'Europe croît régulièrement grâce à la couverture santé universelle et aux voies harmonisées de l'EMA. L'Allemagne, le Royaume-Uni et la France dominent les volumes, tandis que les marchés d'Europe de l'Est se développent à mesure que les programmes de transplantation arrivent à maturité. L'Amérique du Sud et le Moyen-Orient et l'Afrique progressent plus lentement en raison des lacunes de remboursement et des réseaux de donneurs limités qui contraignent le nombre de procédures, mais les partenariats public-privé au Brésil laissent entrevoir une adoption plus rapide à venir.

Paysage concurrentiel

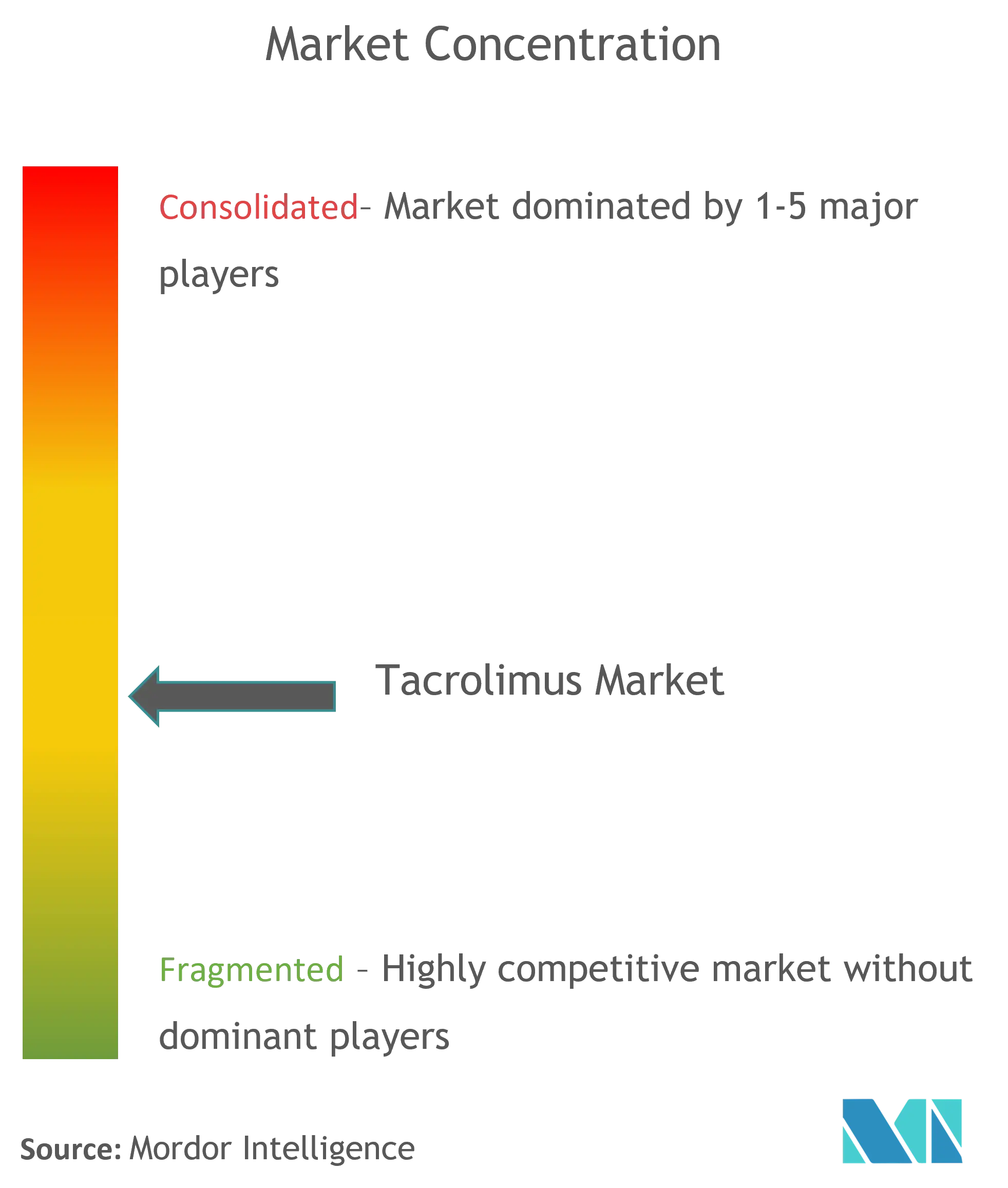

Le marché du tacrolimus reste modérément consolidé. Astellas maintient son leadership avec Prograf, mais les fabricants de génériques d'Inde et de l'UE captent des parts grâce à des prix agressifs.

Veloxis maintient une protection par brevet autour d'Envarsus XR, permettant une tarification premium et se protégeant contre la banalisation. Les entreprises indiennes telles que Dr. Reddy's et Sun Pharmaceutical renforcent leurs positions en diversifiant les sources de fermentation et en obtenant les certifications FDA et EMA.

L'orientation stratégique se déplace vers la différenciation par les services : les partenariats avec des plateformes de dosage basées sur l'IA et des services intégrés de STM renforcent les propositions de valeur. Les fabricants qui diversifient les souches de Streptomyces ou co-localisent la production sur plusieurs continents atténuent le risque d'approvisionnement et gagnent la faveur des acheteurs hospitaliers averses au risque.

Leaders mondiaux du secteur du tacrolimus

Pfizer Inc.

Astellas Pharma Inc.

Lupin Pharmaceuticals Inc.

Glenmark Pharmaceuticals Inc.

Biocon Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Biocon Pharma Limited a obtenu l'approbation de la NMPA pour les gélules de tacrolimus (0,5 mg, 1 mg, 5 mg) en Chine

- Janvier 2025 : Chugai, SoftBank et SB Intuitions ont lancé une collaboration en intelligence artificielle générative pour raccourcir les délais de développement des médicaments

Périmètre du rapport sur le marché mondial du tacrolimus

Selon le périmètre du rapport, le tacrolimus est un membre de la classe de médicaments désignés comme immunosuppresseurs. Afin de réduire les réactions allergiques et de prévenir le rejet de greffe d'organe, le médicament est utilisé pour supprimer efficacement le système immunitaire. Le marché du tacrolimus est segmenté par type de produit (comprimés et gélules, injections et autres), application (immunosuppression, dermatite et autres), utilisateurs finaux (hôpitaux, cliniques et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale.

| Libération prolongée |

| Pommade topique |

| Intraveineux |

| Oral |

| Autres |

| Transplantation d'organes | Transplantation rénale |

| Transplantation hépatique | |

| Transplantation cardiaque | |

| Transplantation pulmonaire | |

| Maladies auto-immunes | Polyarthrite rhumatoïde |

| Néphrite lupique | |

| Rectocolite hémorragique | |

| Psoriasis | |

| Affections dermatologiques | Dermatite atopique |

| Sécheresse oculaire |

| Hôpitaux et centres de transplantation |

| Cliniques spécialisées |

| Cliniques dermatologiques |

| Centres de chirurgie ambulatoire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par formulation (valeur) | Libération prolongée | |

| Pommade topique | ||

| Intraveineux | ||

| Oral | ||

| Autres | ||

| Par application (valeur) | Transplantation d'organes | Transplantation rénale |

| Transplantation hépatique | ||

| Transplantation cardiaque | ||

| Transplantation pulmonaire | ||

| Maladies auto-immunes | Polyarthrite rhumatoïde | |

| Néphrite lupique | ||

| Rectocolite hémorragique | ||

| Psoriasis | ||

| Affections dermatologiques | Dermatite atopique | |

| Sécheresse oculaire | ||

| Par utilisateur final (valeur) | Hôpitaux et centres de transplantation | |

| Cliniques spécialisées | ||

| Cliniques dermatologiques | ||

| Centres de chirurgie ambulatoire | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché du tacrolimus en 2026 ?

La taille du marché du tacrolimus est de 7,75 milliards USD en 2026.

À quelle vitesse les ventes de tacrolimus croîtront-elles jusqu'en 2031 ?

Le chiffre d'affaires devrait augmenter à un TCAC de 4,92 %, pour atteindre 9,86 milliards USD d'ici 2031.

Quelle région est en tête de la demande mondiale de tacrolimus ?

L'Amérique du Nord détient la plus grande part avec 39,74 % des revenus de 2025.

Quel segment de formulation se développe le plus rapidement ?

Les préparations intraveineuses progressent à un TCAC de 8,79 % grâce à une adoption plus large dans les soins aigus.

Pourquoi les produits à libération prolongée sont-ils tarifés à un niveau premium ?

La protection par brevet jusqu'en 2035 et la fabrication complexe maintiennent une concurrence limitée et des prix plus élevés.

Quel est le principal moteur de croissance en dehors de la transplantation ?

La prévalence croissante des maladies auto-immunes propulse l'adoption du tacrolimus dans les thérapies de la néphrite lupique et de la polyarthrite rhumatoïde.

Dernière mise à jour de la page le: