Taille et part de marché du semaglutide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.97 Milliards de dollars |

| Taille du Marché (2031) | 58.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du semaglutide par Mordor Intelligence

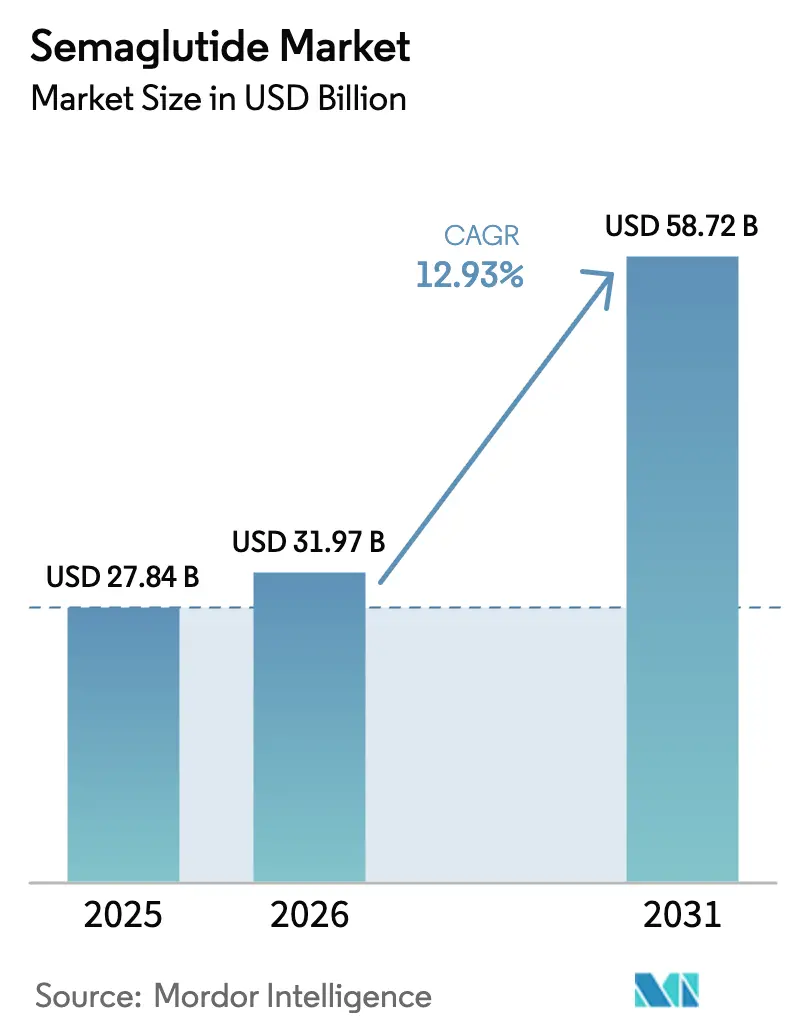

La taille du marché du semaglutide était évaluée à 27,84 milliards USD en 2025 et devrait croître de 31,97 milliards USD en 2026 pour atteindre 58,72 milliards USD d'ici 2031, à un CAGR de 12,93 % durant la période de prévision (2026-2031).

Cette croissance reflète un changement stratégique, passant du contrôle glycémique mono-pathologie à une gestion cardiométabolique intégrée, ancrée par une couverture élargie des payeurs pour la réduction du risque cardiovasculaire, des programmes de gestion du poids pris en charge par les employeurs, et des données d'observance en vie réelle qui favorisent la prise hebdomadaire. L'Amérique du Nord reste l'ancre de revenus, mais les approbations accélérées en Europe et en Asie-Pacifique élargissent la demande géographique. L'adoption par les cliniciens est en hausse, les sociétés de cardiologie et d'endocrinologie intégrant les agonistes des récepteurs GLP-1 dans les algorithmes de prévention secondaire, tandis que les fabricants sous contrat s'efforcent de remédier aux goulets d'étranglement du remplissage des stylos. L'intensité concurrentielle s'accentue, le tirzepatide d'Eli Lilly incitant Novo Nordisk à élargir ses formulations orales et ses dosages, renforçant ainsi l'accent mis sur l'échelle de fabrication, la sécurité de l'approvisionnement et les formats d'administration centrés sur le patient.

Points clés du rapport

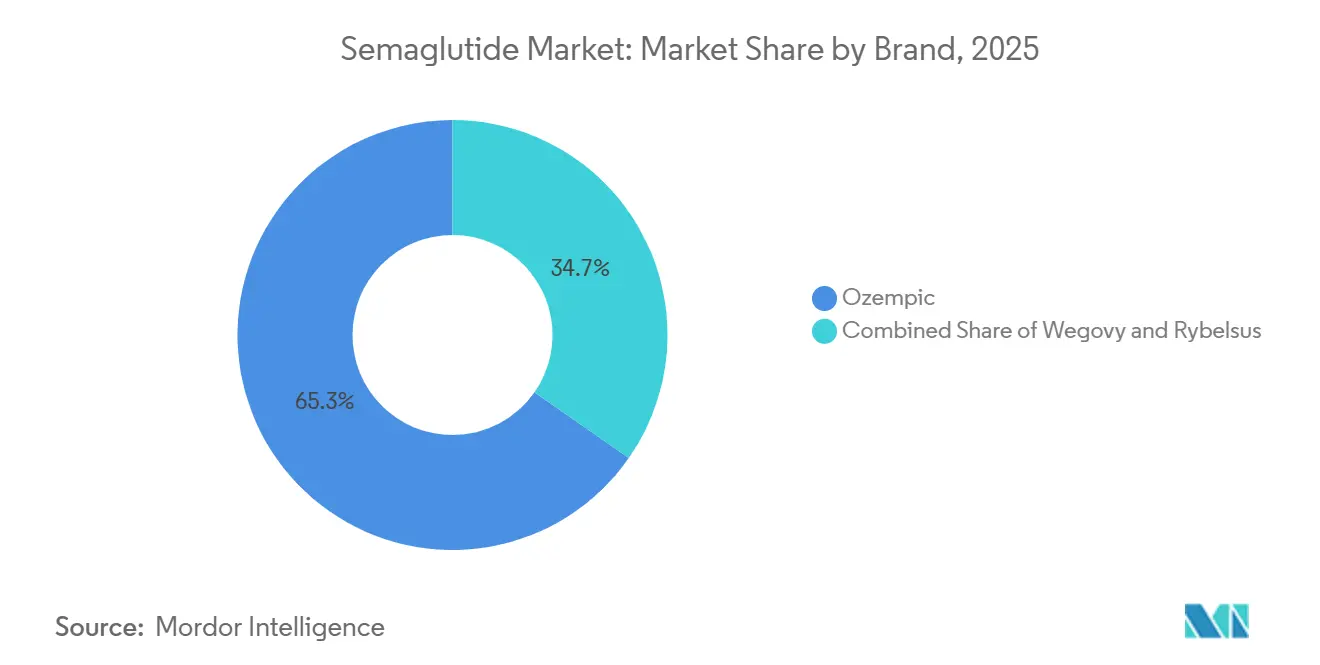

- Par marque, le segment Ozempic a dominé avec une part de 65,31 % du marché du semaglutide en 2025 ; Wegovy devrait progresser à un CAGR de 15,13 % jusqu'en 2031.

- Par formulation, le segment injectable a dominé avec une part de 59,73 % du marché du semaglutide en 2025 ; la formulation orale devrait progresser à un CAGR de 16,87 % jusqu'en 2031.

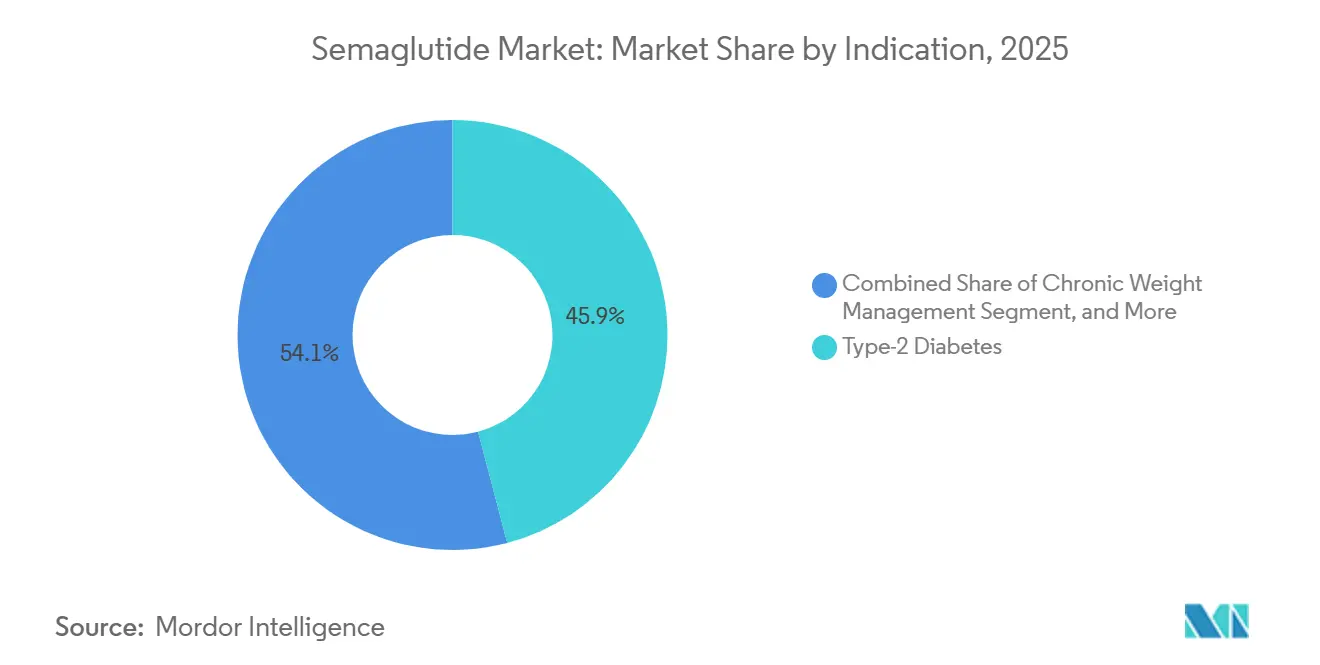

- Par indication, le diabète de type 2 représentait 45,88 % de la taille du marché du semaglutide en 2025, tandis que la réduction du risque cardiovasculaire devrait progresser à un CAGR de 13,23 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières représentaient 65,36 % des revenus de 2025 ; les pharmacies en ligne devraient enregistrer le CAGR le plus élevé, soit 14,35 %, de 2026 à 2031.

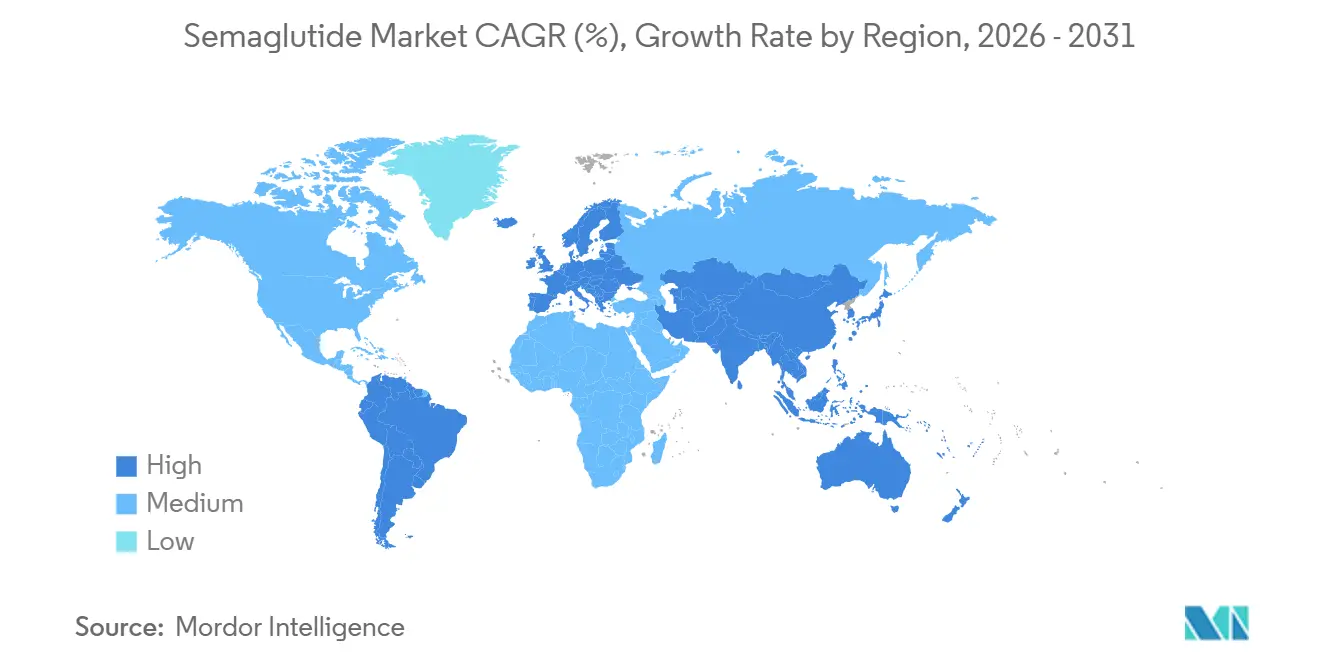

- Par géographie, l'Amérique du Nord représentait 46,38 % des revenus de 2025, tandis que la région Asie-Pacifique est la plus dynamique, avec un CAGR de 17,12 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du semaglutide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'obésité et du diabète de type 2 | +2.8% | Mondial, plus élevé en Amérique du Nord, au Moyen-Orient et dans les îles du Pacifique | Long terme (≥ 4 ans) |

| Efficacité supérieure en matière de perte de poids par rapport aux autres agonistes des récepteurs GLP-1 | +2.1% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Approbations réglementaires élargies pour la réduction du risque de maladies cardiovasculaires | +3.2% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante des stylos auto-injectables et des comprimés oraux | +1.5% | Mondial, adoption plus rapide sur les marchés à revenus élevés | Court terme (≤ 2 ans) |

| Programmes de gestion de l'obésité pris en charge par les employeurs | +1.9% | Amérique du Nord, certains marchés européens | Court terme (≤ 2 ans) |

| Incitations à la localisation de la chaîne d'approvisionnement en principe actif en Asie | +1.4% | Chine, Inde, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'obésité et du diabète de type 2

L'obésité mondiale a dépassé 1 milliard d'adultes en 2024, tandis que 537 millions de personnes vivaient avec le diabète, créant une demande fondamentale pour des thérapies traitant ces deux affections.[1]Fédération internationale du diabète, « Atlas du diabète de la FID, 10e édition », diabetesatlas.org Les ministères du Moyen-Orient ont inscrit les agonistes GLP-1 sur les listes de médicaments essentiels en 2025, signalant une accélération de la demande au niveau des politiques de santé. Les agences de santé d'Asie-Pacifique signalent une apparition plus précoce du diabète, la Chine notant que 35 % des nouveaux diagnostics concernent désormais des adultes de moins de 45 ans. Les populations en âge de travailler préfèrent les injections hebdomadaires aux comprimés quotidiens, ce qui renforce l'adoption. L'interaction entre la charge croissante de la maladie et la commodité pour le patient est donc au cœur de l'expansion du marché du semaglutide.

Efficacité supérieure en matière de perte de poids par rapport aux autres agonistes des récepteurs GLP-1

Wegovy a atteint une perte de poids moyenne de 15,8 % dans l'essai STEP 1, tandis que le tirzepatide a affiché une perte de poids moyenne de 22,5 %, incitant les payeurs américains à hiérarchiser les formulaires selon le profil du patient. Les organismes européens d'évaluation de l'efficience ont mis à jour leurs cadres de modélisation en 2025 pour intégrer le bénéfice cardiovasculaire, orientant les décisions vers le semaglutide pour la prévention secondaire.[2]Institut national pour l'excellence en santé et en soins, « Semaglutide pour la gestion du surpoids et de l'obésité », nice.org.uk Novo Nordisk teste actuellement des doses orales de 25 mg et 50 mg pour combler l'écart d'efficacité sans recourir aux injections, avec des résultats de Phase III attendus fin 2026.

Approbations réglementaires élargies pour la réduction du risque de maladies cardiovasculaires

La FDA a approuvé l'indication cardiovasculaire de Wegovy en mars 2024, à la suite de la publication des résultats de l'essai SELECT, qui ont montré une réduction du risque relatif de 20 % des événements cardiovasculaires indésirables majeurs.[3]Agence américaine des produits alimentaires et médicamenteux, « La FDA approuve le premier traitement pour réduire le risque de graves problèmes cardiaques », fda.gov L'Agence européenne des médicaments a suivi en juin 2024, le Canada en septembre 2024 et la Corée du Sud en décembre 2025, créant un accès synchronisé sur les marchés à revenus élevés. L'examen prioritaire du Japon devrait s'achever d'ici mi-2026, étendant le marché du semaglutide à la couverture de l'assurance nationale.

Adoption croissante des stylos auto-injectables et des comprimés oraux

Les stylos préremplis FlexTouch atteignent des taux d'observance à 12 mois supérieurs à 70 %, contre 50 à 60 % pour les médicaments oraux quotidiens. Le semaglutide oral détient une part de prescription de 8 %, mais couvre les patients réticents aux injections. Des enquêtes montrent que 42 % des patients passeraient à la thérapie orale si son efficacité était équivalente à celle des injectables, soulignant la nécessité d'essais avec des comprimés à doses plus élevées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la thérapie et remboursement limité | –1.8% | Marchés à revenus intermédiaires, pression également sur les formulaires des marchés à revenus élevés | Moyen terme (2 à 4 ans) |

| Pénuries d'approvisionnement en capacité de remplissage de stylos et de cartouches | –1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Effets secondaires gastro-intestinaux entraînant des abandons de traitement en vie réelle | –0.9% | Mondial, plus élevé là où le soutien des diététiciens est limité | Court terme (≤ 2 ans) |

| Contrôle réglementaire de l'utilisation cosmétique hors indication | –0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la thérapie et remboursement limité

Le semaglutide figurait parmi les thérapies chroniques les plus coûteuses dans la prise en charge de l'obésité, à 1 300 USD par mois en 2025. Le Brésil, le Mexique, l'Afrique du Sud et la Turquie ont refusé le remboursement, invoquant des modèles d'impact budgétaire montrant que 5 à 8 % des dépenses pharmaceutiques se concentreraient sur un seul produit. Même sur les marchés à revenus élevés, les délais d'autorisation préalable atteignent en moyenne six semaines, ce qui peut freiner l'initiation du traitement. La tarification différenciée et les programmes d'aide aux patients n'ont pas encore eu d'impact significatif sur l'adoption dans les zones géographiques sensibles aux prix.

Pénuries d'approvisionnement en capacité de remplissage de stylos et de cartouches

Novo Nordisk a identifié les lignes de remplissage de stylos comme le goulet d'étranglement en 2024, malgré une expansion de capacité de 2 milliards USD ; la validation des lignes de remplissage aseptique s'étend sur 18 à 24 mois. Des pénuries ponctuelles ont favorisé les importations parallèles, incitant la FDA à émettre des alertes à l'importation en 2025. La normalisation de l'approvisionnement est attendue fin 2026, à mesure que de nouvelles lignes et des actifs intégrés verticalement entrent en service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par marque : la franchise diabète d'Ozempic ancre les revenus tandis que Wegovy capte la croissance dans l'obésité

Ozempic détenait une part de marque de 65,31 % en 2025, soutenue par son lancement en 2017 et son inclusion ultérieure dans les recommandations cardiométaboliques à la suite de l'étude SUSTAIN-6, qui a montré une réduction de 26 % des événements cardiovasculaires. Wegovy progresse à un CAGR de 15,13 % jusqu'en 2031, les indications élargies débloquant une couverture plus large des payeurs. La taille du marché du semaglutide pour la réduction du risque cardiovasculaire s'accroît donc rapidement, permettant à Novo Nordisk de segmenter les indications et d'optimiser les revenus sur le cycle de vie. Rybelsus, la variante orale, sert les patients réticents aux injections et est positionné pour gagner des parts en attente d'approbations à doses plus élevées.

La pression concurrentielle du tirzepatide incite Novo Nordisk à accélérer l'escalade des doses orales et à explorer des associations thérapeutiques avec des analogues de l'amyline. Les négociations au niveau des marques varient selon les enveloppes budgétaires, Ozempic étant remboursé dans le cadre des dépenses liées au diabète et Wegovy dans le cadre de l'obésité ou des soins préventifs, offrant à l'innovateur la flexibilité de déplacer son axe promotionnel. Cette stratégie multi-marques stabilise les revenus même lorsque les formulaires individuels déplacent les volumes entre les indications.

Par formulation : les stylos injectables dominent tandis que les comprimés oraux ciblent les patients réticents aux injections

Les stylos injectables représentaient 59,73 % des revenus de 2025 et devraient croître à un CAGR de 16,87 %, la prise hebdomadaire maintenant une observance à 12 mois de 72 %. Les comprimés oraux détiennent actuellement le solde ; ils exploitent la technologie SNAC protégée par des brevets jusqu'en 2032, ce qui les protège temporairement de l'érosion générique. Si les essais de Phase III en cours valident les doses de 25 mg et 50 mg, la part de marché du semaglutide pour le segment oral devrait augmenter, notamment dans les circuits de soins primaires.

Les économies de fabrication diffèrent : une biodisponibilité orale inférieure à 1 % augmente l'utilisation et le coût du principe actif, tandis que les injectables concentrent la demande sur la capacité de remplissage des stylos. L'innovation dans les dispositifs d'administration, notamment les auto-injecteurs avec élimination intégrée des objets piquants, devrait maintenir la préférence pour les injectables malgré les progrès de l'administration orale. Le secteur du semaglutide investit donc sur les deux fronts pour répondre aux préférences hétérogènes des patients.

Par indication : la réduction du risque cardiovasculaire émerge comme le segment à la croissance la plus rapide

Le diabète de type 2 a conservé une part de revenus de 45,88 % en 2025 ; cependant, la réduction du risque cardiovasculaire progresse à un CAGR de 13,23 %, le plus rapide parmi toutes les indications. L'intégration de la thérapie GLP-1 dans les recommandations de cardiologie encourage l'initiation de la thérapie GLP-1 dans les schémas de prévention secondaire, stimulant ainsi le marché du semaglutide. La gestion chronique du poids reste importante, soutenue par les programmes des employeurs et l'acceptation sociale croissante que l'obésité est une maladie chronique nécessitant une pharmacothérapie.

Les utilisations investigationnelles « autres », telles que la stéatohépatite non alcoolique, offrent un potentiel de pipeline mais contribuent actuellement à des revenus marginaux. Les payeurs resserrent les critères d'autorisation préalable pour limiter les prescriptions hors indication, contribuant à préserver la prévisibilité budgétaire. Sur la période de prévision, les indications cardiovasculaires devraient élargir significativement la taille du marché du semaglutide en captant les patients à haut risque présentant des coûts de référence élevés.

Par canal de distribution : les pharmacies hospitalières conservent la majorité des parts tandis que les plateformes en ligne se développent

Les pharmacies hospitalières ont dispensé 65,36 % des volumes de 2025 en raison de l'initiation lors d'événements cardiométaboliques en hospitalisation. Les chaînes de détail gèrent les renouvellements de routine mais font face à des obstacles d'autorisation préalable qui allongent les délais de délivrance. Les pharmacies en ligne progressent à un CAGR de 14,35 %, portées par l'intégration de la télémédecine, la livraison à domicile discrète et les programmes d'accompagnement groupés. Les nouvelles directives de la FDA exigent désormais une consultation vidéo synchrone avant la prescription, augmentant les coûts de conformité sans pour autant freiner l'adoption numérique.

Pour les fabricants, les canaux en ligne présentent des marges brutes nettes plus élevées grâce à la contractualisation directe, créant une opportunité de marge incrémentale. Le secteur du semaglutide s'associe donc aux plateformes de télémédecine pour sécuriser les parts futures et les données d'engagement des patients.

Analyse géographique

L'Amérique du Nord a généré 46,38 % des revenus mondiaux en 2025, portée par une large couverture des employeurs et l'inclusion de Medicare Partie D pour le diabète, ainsi que par la croissance des indications cardiovasculaires. La prévalence de l'obésité chez les adultes américains a atteint 41,9 % en 2024, soutenant une forte demande. Le Canada a ajouté l'indication cardiovasculaire en 2024, et les formulaires provinciaux ont suivi d'ici mi-2025, élargissant l'éligibilité des patients. Le Mexique reste largement à la charge des patients en raison d'un remboursement public limité, ce qui modère l'adoption.

L'Europe présente un remboursement large mais inégal. L'Institut pour la qualité et l'efficience dans les soins de santé allemand a reconnu un bénéfice additionnel considérable pour la prévention cardiovasculaire en 2025, permettant une tarification premium. L'Institut national pour l'excellence en santé et en soins du Royaume-Uni a recommandé le semaglutide pour les adultes présentant une maladie cardiovasculaire établie et un IMC ≥ 27 kg/m² en mars 2025, ouvrant l'accès au Service national de santé à plus d'un million de patients. La France et l'Italie attendent des données en vie réelle avant de finaliser leurs budgets, tandis que l'Espagne a achevé l'inclusion dans les formulaires fin 2025. Le vieillissement démographique et la forte charge cardiovasculaire soutiennent une croissance continue.

La région Asie-Pacifique affiche la croissance la plus forte avec un CAGR de 17,12 %. La Chine a approuvé l'indication obésité fin 2024 et vise un remboursement dans les médicaments essentiels en 2026, amplifié par la montée en puissance de la production nationale de principe actif. L'approbation cardiovasculaire anticipée du Japon d'ici mi-2026 débloquera la couverture de l'assurance nationale, tandis que l'extension d'indication de la Corée du Sud en décembre 2025 en fait le précurseur régional. Le marché indien est actuellement basé sur le paiement direct, mais les initiatives biosimilaires de Dr. Reddy's et Gland Pharma visent à élargir l'accessibilité financière après les expirations de brevets post-2031. L'Australie rembourse Wegovy dans le cadre du Régime de prestations pharmaceutiques, mais applique des critères stricts d'autorisation préalable.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud détiennent ensemble des parts plus modestes mais affichent une croissance à deux chiffres. Les États membres du Conseil de coopération du Golfe ont inscrit le semaglutide dans leurs formulaires en 2024-2025, bien que les prix élevés restreignent l'accès aux populations assurées. Le Brésil a rejeté le remboursement public en 2024, mais la demande privée persiste dans les grands centres urbains. À terme, l'expansion des classes moyennes et l'évolution des politiques de remboursement devraient débloquer des volumes supplémentaires.

Paysage concurrentiel

Novo Nordisk maintient sa position de leader grâce à Ozempic, Wegovy et Rybelsus ; cependant, les produits tirzepatide d'Eli Lilly font évoluer le marché du semaglutide vers un duopole. Les deux entreprises investissent des milliards dans les capacités de fabrication ; l'acquisition par Novo Nordisk des installations de Catalent pour 11 milliards USD en 2024 signale une intégration verticale visant à sécuriser la production de remplissage de stylos. Les fabricants sous contrat tels que Bachem, PolyPeptide Group et WuXi AppTec augmentent leur production de peptides, fragmentant les chaînes d'approvisionnement et introduisant une plus grande résilience géographique.

Les acteurs émergents comprennent Hybio et Zhejiang Jiuzhou en Chine et SG Biopharm en Corée du Sud, chacun tirant parti des incitations à la localisation pour signer des contrats d'achat avec des propriétaires de marques occidentaux. Les entreprises indiennes, notamment Dr. Reddy's, Sun Pharma, Gland Pharma et Torrent, développent des pipelines biosimilaires synchronisés avec les expirations de brevets post-2031. L'incertitude réglementaire persiste, la FDA n'ayant pas encore finalisé ses directives sur les biosimilaires GLP-1, créant un risque de calendrier pour les entrants suiveurs. Les opportunités d'innovation couvrent les agents améliorant la biodisponibilité orale, les injectables à action ultra-prolongée susceptibles de réduire de moitié la fréquence des injections, et les associations à dose fixe associant le semaglutide à des inhibiteurs du SGLT-2 ou à des analogues de l'amyline.

Leaders du secteur du semaglutide

Novo Nordisk A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : le Canada a autorisé une version générique d'Ozempic, marquant la première approbation réglementaire d'un produit de suivi du semaglutide sur un marché significatif. Les pharmacies attendent l'approvisionnement, mais l'approbation signale une future concurrence par les prix et un accès élargi.

- Décembre 2025 : Ajanta Pharma a conclu un accord d'approvisionnement et de commercialisation avec Biocon, accordant des droits exclusifs sur 23 marchés émergents et des droits semi-exclusifs sur trois autres, renforçant la présence d'Ajanta dans les soins métaboliques.

- Décembre 2025 : Emcure Pharmaceuticals a lancé Poviztra, une thérapie de perte de poids à base de semaglutide, à 106 USD (8 790 INR) par mois, devenant la première entreprise indienne à commercialiser la molécule de Novo Nordisk pour l'obésité.

- Novembre 2025 : Novo Nordisk s'est associé à Emcure pour étendre la distribution du GLP-1 à travers l'Inde, en s'appuyant sur le réseau national d'Emcure pour accroître la pénétration des soins de l'obésité.

Périmètre du rapport mondial sur le marché du semaglutide

Le semaglutide est un médicament antidiabétique utilisé pour le traitement du diabète de type 2 et un médicament anti-obésité utilisé pour la gestion du poids à long terme. Le marché du semaglutide est segmenté par marques et par géographie. Par marques, le marché est segmenté en Ozempic, Wegovy et Rybelsus. Le rapport couvre également les tailles de marché et les prévisions pour le marché du semaglutide dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD) et de volume (unités).

| Wegovy |

| Ozempic |

| Rybelsus |

| Injectable |

| Oral |

| Diabète de type 2 |

| Gestion chronique du poids |

| Réduction du risque cardiovasculaire |

| Autres |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par marque | Wegovy | |

| Ozempic | ||

| Rybelsus | ||

| Par formulation | Injectable | |

| Oral | ||

| Par indication | Diabète de type 2 | |

| Gestion chronique du poids | ||

| Réduction du risque cardiovasculaire | ||

| Autres | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché du semaglutide d'ici 2031 ?

La taille du marché du semaglutide devrait atteindre 58,72 milliards USD d'ici 2031, reflétant un CAGR de 12,93 % à partir de 2026.

Quelle indication connaît la croissance la plus rapide pour les produits à base de semaglutide ?

La réduction du risque cardiovasculaire stimule la croissance à un CAGR de 13,23 %, les payeurs reconnaissant son rôle dans la prévention secondaire.

Pourquoi les formulations injectables restent-elles dominantes malgré les options orales ?

Les stylos injectables à prise hebdomadaire offrent une meilleure observance et une pharmacocinétique stable, maintenant une part de revenus de 59,73 % en 2025.

Quelles régions présentent le plus fort potentiel de croissance ?

La région Asie-Pacifique affiche la trajectoire la plus rapide, avec un CAGR de 17,12 %, portée par l'accélération réglementaire et la production locale de principe actif.

Comment les employeurs influencent-ils la demande aux États-Unis ?

Les plans pris en charge par les employeurs couvraient les médicaments de gestion du poids pour 44 % des assurés d'ici mi-2025, élargissant l'accès et les volumes.

Dernière mise à jour de la page le: