Taille et part du marché suédois de l'alimentation électrique des centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

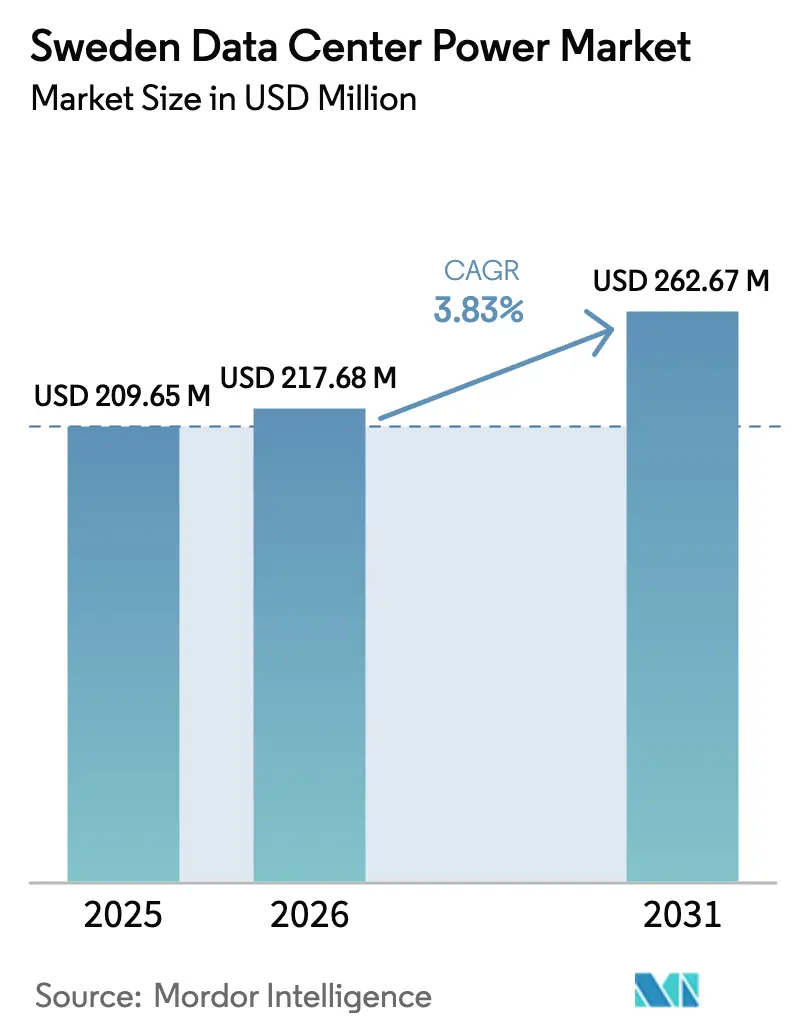

| Taille du marché de l'année de base (2025) | 209.65 Millions de dollars américains |

| Taille du Marché (2026) | 217.68 Millions de dollars américains |

| Taille du Marché (2031) | 262.67 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché suédois de l'alimentation électrique des centres de données par Mordor Intelligence

La taille du marché suédois de l'alimentation électrique des centres de données en 2026 est estimée à 217,68 millions USD, en croissance par rapport à la valeur de 2025 de 209,65 millions USD, avec des projections pour 2031 indiquant 262,67 millions USD, progressant à un TCAC de 3,83 % sur la période 2026-2031. Une croissance globale modérée dissimule un changement structurel vers des densités de puissance plus élevées, à mesure que les projets d'intelligence artificielle hyperscale font passer les charges de rack de 5-10 kW à 50-100 kW. Les opérateurs répondent à cette évolution par des tableaux de distribution à moyenne tension, des onduleurs interactifs au réseau et des systèmes de stockage d'énergie par batterie qui génèrent de nouveaux revenus de services auxiliaires tout en répondant à des exigences strictes en matière de disponibilité. La remise fiscale de 97 % sur l'électricité maintient les coûts d'énergie livrée parmi les plus bas d'Europe, renforçant l'attrait de la Suède pour les investisseurs soucieux du carbone. Le développement s'oriente vers le nord où les capacités renouvelables sont abondantes, mais Stockholm conserve une demande premium en colocation malgré des délais de raccordement au réseau plus longs, ce qui soutient une concurrence saine sur l'ensemble du marché suédois de l'alimentation électrique des centres de données.

Points clés du rapport

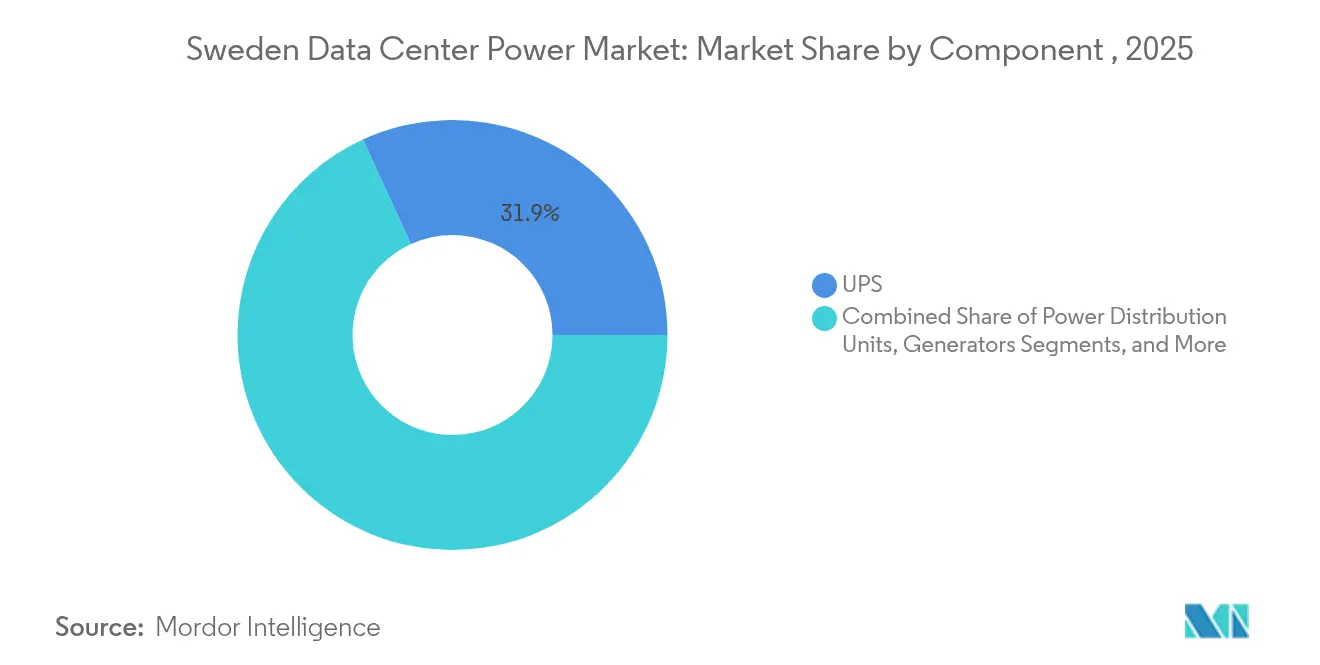

- Par composant, les systèmes d'alimentation sans interruption (ASI) ont représenté 31,85 % de la part du marché suédois de l'alimentation électrique des centres de données en 2025, tandis que les unités de distribution d'énergie (UDE) devraient croître à un TCAC de 5,69 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation ont détenu 46,90 % des parts de revenus en 2025, et ce segment devrait se développer à un TCAC de 5,19 % jusqu'en 2031.

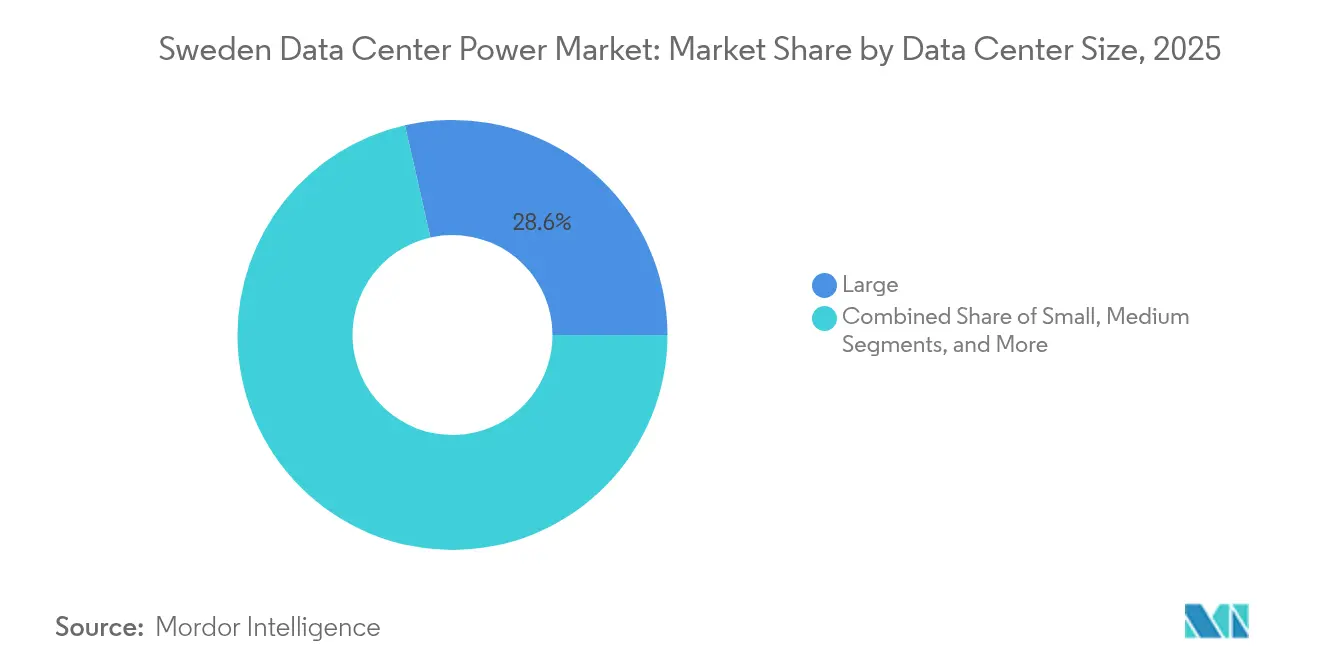

- Par taille de centre de données, les grands établissements ont représenté 28,55 % de la taille du marché suédois de l'alimentation électrique des centres de données en 2025 ; les établissements massifs devraient progresser à un TCAC de 4,58 % entre 2026 et 2031.

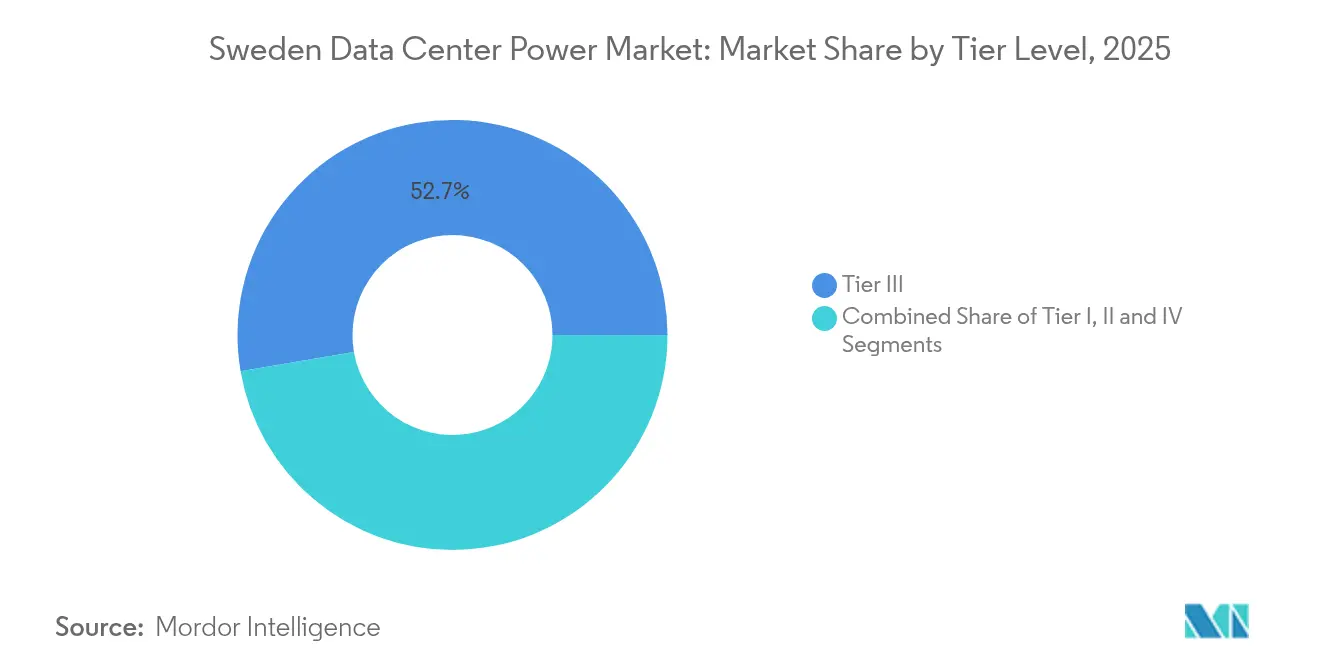

- Par niveau de niveau, les sites de Niveau III ont contrôlé 52,70 % de la taille du marché suédois de l'alimentation électrique des centres de données en 2025, tandis que les établissements de Niveau IV devraient enregistrer le TCAC le plus élevé de 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché suédois de l'alimentation électrique des centres de données

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Développements hyperscale-IA accélérés | +0.80% | National, avec concentration à Stockholm, Luleå, et sites émergents dans les régions nordiques | Moyen terme (2-4 ans) |

| Remise de 97 % sur la taxe électrique du gouvernement | +1.30% | National | Long terme (≥ 4 ans) |

| Déploiements croissants d'onduleurs interactifs au réseau | +0.90% | National, avec adoption précoce à Stockholm et Göteborg | Moyen terme (2-4 ans) |

| Évitement des charges de pointe via des microréseaux de systèmes de stockage d'énergie par batterie | +1.10% | National, avec concentration dans les zones urbaines à haute densité | Moyen terme (2-4 ans) |

| Pilotes de secours à l'hydrogène (H₂) sur site par les hyperscalers | +0.60% | Limité aux installations hyperscale dans les régions nordiques | Long terme (≥ 4 ans) |

| Pression de divulgation du périmètre 2 liée à la directive CSRD de l'UE | +0.50% | National, avec un impact plus important sur les opérateurs internationaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développements hyperscale-IA accélérés

La croissance du calcul pour l'intelligence artificielle pousse les densités de puissance vers 100 kW par rack, forçant une reconception des topologies de distribution. Le plan de campus de CoreWeave d'une valeur de 2,2 milliards USD valide l'adéquation de la Suède pour les clusters de processeurs graphiques (GPU) qui quadrupleront la consommation d'électricité par rapport aux charges de travail conventionnelles. Les tableaux électriques à moyenne tension et les onduleurs statiques 24 kV protègent ces blocs de mégawatts tout en préservant une efficacité de 98 %. L'Agence internationale de l'énergie note que les centres de données pour l'intelligence artificielle pourraient contribuer à plus de 20 % de la croissance future de la demande dans les économies avancées, renforçant l'urgence des mises à niveau de capacité.[1]Agence internationale de l'énergie, "AI Is Set to Drive Surging Electricity Demand from Data Centres," iea.org Les hyperscalers exigent des capacités de campus supérieures à 200 MW, ce qui encourage la planification conjointe avec les services publics pour des postes électriques dédiés. L'innovation en matière de protection de l'alimentation, notamment les onduleurs statiques 24 kV, émerge pour sécuriser ces charges énormes tout en maintenant une efficacité de 98 %.

Remise de 97 % sur la taxe électrique du gouvernement

Introduite en 2016 et prolongée en 2023, la réduction de la taxe sur l'électricité en Suède réduit considérablement les coûts d'exploitation pour tout centre de données tirant au moins 100 kW. La mesure maintient les prix de l'énergie livrée parmi les plus bas d'Europe, permettant aux opérateurs de réinvestir les économies dans des transformateurs à haute efficacité et des étagères d'alimentation à refroidissement liquide. La continuité politique solide soutient les engagements de dépenses d'investissement à long horizon par les plateformes cloud mondiales. La marge financière créée par la remise accélère l'adoption précoce des onduleurs interactifs au réseau qui génèrent des revenus de services auxiliaires, améliorant ainsi les rendements totaux des projets. L'incitation amplifie également l'attrait vert de la Suède, car la remise s'applique uniformément à l'électricité hydraulique, éolienne et solaire acquise dans le cadre de contrats d'achat d'énergie à long terme.

Évitement des charges de pointe via des microréseaux de systèmes de stockage d'énergie par batterie

Les frais de pointe peuvent dépasser 90 % des factures mensuelles, ce qui incite les campus à utiliser des systèmes de stockage d'énergie par batterie lors des pics tarifaires. Des projets suédois tels que le microréseau de Simris valident les systèmes de stockage d'énergie par batterie en fonctionnement connecté au réseau et en mode îloté, prouvant la résilience pour les charges informatiques critiques rwth-aachen.de. Le contrôleur de microréseau spécifique aux centres de données d'ABB modèle la charge pour écrêter les pointes et pratiquer l'arbitrage sur la tarification en fonction de l'heure d'utilisation. Couplés à des installations solaires sur site, les systèmes de stockage d'énergie par batterie réduisent les émissions nettes tout en raccourcissant le délai de remboursement à environ cinq ans sur les sites présentant des charges de capacité élevées. Le schéma hydroélectricité-batterie d'Uniper illustre en outre comment le stockage améliore la stabilité du réseau, soutenant indirectement la disponibilité de la colocation lors des pointes de demande hivernales.[2]Saft, "Les batteries et les systèmes de batteries font la différence dans tous les secteurs du marché qu'ils desservent", saft.com

Pilotes de secours à l'hydrogène (H₂) sur site par les hyperscalers

Caterpillar et Microsoft ont atteint une disponibilité de 99,999 % avec une chaîne de piles à combustible à hydrogène de 1,5 MW, prouvant la parité avec les groupes électrogènes diesel. Les campus hyperscale suédois dans le nord pilotent des piles similaires qui ne produisent que de la vapeur d'eau au point d'utilisation. Le générateur HyFlex de Hitachi Energy, dimensionné pour des blocs de plusieurs mégawatts, est en cours d'optimisation pour les performances de démarrage à froid dans les climats nordiques.[3]Hitachi Energy, "Backup Power for Data Centers of the Future", hitachienergy.com Des obstacles subsistent concernant l'approvisionnement en hydrogène vert et les permis de stockage, mais les objectifs de décarbonation des entreprises et la pression des rapports CSRD maintiennent les budgets de recherche et développement. À terme, le secours à l'hydrogène pourrait éliminer environ 2 000 tCO₂e par an pour chaque 10 MW de capacité de remplacement.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Longs délais de raccordement au réseau à Stockholm | -0.50% | Région de Stockholm | Moyen terme (2-4 ans) |

| Pénurie de techniciens qualifiés en haute tension | -0.30% | National, avec un impact aigu dans les zones en développement rapide | Court terme (≤ 2 ans) |

| Voie de délivrance de licences incertaine pour les réacteurs modulaires de petite taille | -0.90% | National | Long terme (≥ 4 ans) |

| Opposition des communautés locales aux nouveaux couloirs | -0.50% | Principalement dans les régions densément peuplées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Longs délais de raccordement au réseau à Stockholm

Le plan décennal de Svenska kraftnät met en évidence 1 500 km de nouvelles lignes et 30 postes électriques encore nécessaires pour soulager les goulets d'étranglement de Stockholm. Des délais d'attente dépassant cinq ans obligent les opérateurs soit à réserver de la capacité bien avant le gel de la conception, soit à déplacer les constructions vers le nord. Les chercheurs décrivent des ' réservations à blanc ' par les géants du cloud qui bloquent de la capacité tout en retardant les décisions de construction, mettant à rude épreuve les développeurs locaux. Les solutions de contournement à court terme impliquent la génération derrière le compteur et des programmes de réponse à la demande, mais ceux-ci ajoutent des coûts et de la complexité. La persistance du goulet d'étranglement freine l'essor à court terme de nouveaux sites à l'échelle du mégawatt dans la région de la capitale, réduisant la croissance du marché suédois de l'alimentation électrique des centres de données.

Voie de délivrance de licences incertaine pour les réacteurs modulaires de petite taille

Les réacteurs modulaires de petite taille suscitent de l'intérêt en tant que compléments de charge de base à l'énergie éolienne intermittente, mais la Suède est encore en train de formaliser les critères de site et les modèles de financement. Le partenariat de Samsung C&T avec Kärnfull Next vise la première mise en service d'un réacteur modulaire de petite taille d'ici 2032 ; les jalons de délivrance de licences restent indéfinis. Les investisseurs dans les centres de données hésitent à réserver de l'énergie spéculative provenant de réacteurs modulaires de petite taille, limitant les flux de financement privés qui pourraient accélérer le déploiement. L'ambiguïté politique reporte donc un potentiel renforcement de la capacité bas carbone qui, autrement, débloquerait de nouveaux couloirs hyperscale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les unités de distribution d'énergie (UDE) progressent avec les demandes d'alimentation de l'intelligence artificielle

Le segment a généré le plus grand chiffre d'affaires en 2025 lorsque les systèmes d'alimentation sans interruption ont assuré 31,85 % de la part du marché suédois de l'alimentation électrique des centres de données, soulignant comment la protection de l'alimentation reste fondamentale. Les unités de distribution d'énergie, cependant, connaîtront la croissance la plus rapide à un TCAC de 5,69 % jusqu'en 2031, car les opérateurs adaptent la mesure des circuits de dérivation et la commutation au niveau des prises pour les racks tirant 80 kW. La taille du marché suédois de l'alimentation électrique des centres de données pour les unités de distribution d'énergie devrait dépasser 52,41 millions USD d'ici 2031, reflétant les budgets de personnalisation hyperscale directement liés au déploiement de clusters de processeurs graphiques (GPU). L'onduleur à moyenne tension HiPerGuard d'ABB démontre comment les économies de cuivre et la haute efficacité tempèrent les courants de charge croissants, tandis que les unités de distribution d'énergie modulaires de Vertiv intègrent des disjoncteurs à remplacement à chaud pour maintenir la disponibilité à des densités extrêmes.

Les générateurs évoluent du diesel vers des variantes bi-carburant et prêtes à l'hydrogène pour réduire le CO₂ sur site ; le conteneur Centum Force de Cummins peut fonctionner avec de l'huile végétale hydrotraitée et s'intégrer aux systèmes de stockage d'énergie par batterie pour des cycles de test à faible bruit. Les systèmes de stockage d'énergie, y compris les baies lithium-ion à l'échelle du mégawatt de Saft, remplacent la réserve tournante et compensent les charges de pointe. Les revenus de services augmentent à mesure que la complexité s'accroît, et les fabricants d'équipements d'origine regroupent l'analyse prédictive avec des contrats de maintenance pour garantir les accords de niveau de service de disponibilité. Collectivement, ces changements de composants renforcent la réputation de la Suède pour une infrastructure d'alimentation résiliente mais durable, renforçant la compétitivité au sein du marché suédois de l'alimentation électrique des centres de données.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de centre de données : la colocation conserve son avance grâce à ses références vertes

La colocation a capturé 46,90 % des revenus en 2025 et se développe à un TCAC de 5,19 % car les entreprises favorisent une infrastructure partagée qui respecte les règles de transparence de la directive CSRD sans charge en capital. Des fournisseurs tels que Conapto intègrent la réutilisation de la chaleur résiduelle et des contrats d'achat d'énergie 100 % renouvelables, attirant des clients internationaux ayant besoin d'empreintes carbone faibles. La vente par EcoDataCenter de sites plus petits pour financer la capacité hyperscale montre des fournisseurs se développant verticalement pour accueillir des superclusters d'intelligence artificielle. Les hyperscalers et les plateformes cloud continuent de construire des campus en terrain vierge, mais beaucoup louent encore des salles de première phase auprès de propriétaires de colocation pour accélérer la mise sur le marché. Les empreintes d'entreprise et de périphérie restent pertinentes pour les flux de travail critiques en termes de latence, mais représenteront une proportion décroissante des dépenses d'alimentation. Le réseau national vert de la Suède garantit que tous les types d'installations peuvent afficher un périmètre 2 quasi nul, mais les opérateurs de colocation en tirent le meilleur parti en regroupant les profils de charge et en acquérant des certificats hydrauliques en gros. Les économies d'échelle résultantes maintiennent leur leadership au sein du marché suédois de l'alimentation électrique des centres de données.

Par taille de centre de données : les installations massives s'étendent pour les charges de travail d'intelligence artificielle

Les grandes salles ont représenté 28,55 % des dépenses en 2025, les opérateurs historiques ayant étendu leurs ailes modulaires, mais les complexes massifs de plus de 150 MW croîtront de 4,58 % annuellement jusqu'en 2031. Le méga-campus prévu d'EcoDataCenter à Borlänge seul représente 240 MW et signale un pivot structurel vers un nombre moins élevé mais de plus grandes alimentations électriques. Les installations moyennes et petites restent essentielles pour les caches périphériques et le contrôle souverain, mais leur croissance est à la traîne à des taux à un seul chiffre. Le plan multi-sites de CoreWeave démontre comment les entreprises de cloud GPU traitent la Suède comme un couloir de capitale arctique, regroupant le calcul à proximité des abondants réservoirs hydrauliques. Les empreintes plus importantes stimulent l'innovation dans la distribution par jeu de barres, les appareillages de commutation à moyenne tension à tolérance aux pannes et les systèmes robotisés de remplacement de batteries. En retour, les fournisseurs affinent leurs conceptions autour des normes des méga-campus, renforçant le changement sur le marché suédois de l'alimentation électrique des centres de données vers des densités de puissance élevées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par niveau de niveau : les installations de Niveau IV progressent avec les exigences de fiabilité

Le Niveau III domine encore avec 52,70 % des revenus grâce à une redondance équilibrée en termes de coûts, mais le Niveau IV affiche un TCAC de 6,12 % car la tolérance aux pannes diminue pour les pipelines d'intelligence artificielle qui s'entraînent en continu. Les opérateurs déploient des chaînes d'alimentation 2N+1, des alimentations doubles discrètes sur réseau public et des banques de stockage d'énergie en miroir pour atteindre le seuil de disponibilité de 99,995 %. La collaboration de Vertiv avec Conapto illustre comment les tableaux électriques et les jeux de barres de nouvelle génération offrent une architecture maintenable simultanément sans pénalité d'encombrement. Les empreintes de Niveau I et II persistent pour les bureaux de secours et les nœuds de reprise après sinistre, mais leur part s'érode. À terme, le réseau stable de la Suède et l'excédent d'énergies renouvelables pourraient permettre une redondance assouplie, mais pour l'instant, les charges de travail d'intelligence artificielle poussent les concepteurs vers le haut dans la hiérarchie des niveaux, canalisant les dépenses d'investissement vers une duplication à haute efficacité sur le marché suédois de l'alimentation électrique des centres de données.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les clusters nordiques bénéficient de l'abondance hydroélectrique et de températures ambiantes plus fraîches qui ramènent l'indicateur d'efficacité énergétique (PUE) moyen à 1,37, contre des normes mondiales supérieures à 1,55. Le centre de données Boden Type DC One a enregistré un PUE de 1,0148, démontrant une efficacité de classe mondiale et renforçant le marché suédois de l'alimentation électrique des centres de données comme référence en matière de durabilité.

Stockholm conserve une tarification premium pour la colocation, mais les retards de raccordement au réseau redirigent les nouveaux projets à l'échelle du mégawatt vers le Norrbotten et le Västernorrland. Les incitations gouvernementales favorisent la réutilisation de la chaleur résiduelle dans les boucles de chauffage urbain, et le site d'EcoDataCenter à Falun achemine déjà la chaleur vers la production de granulés, illustrant les synergies d'économie circulaire. La migration vers le nord s'inscrit dans les agendas nationaux visant à équilibrer la charge entre les zones de transmission, et les centrales hybrides hydro-batterie d'Uniper stabilisent la fréquence pour ces campus ruraux.

Paysage concurrentiel

Le niveau des équipements présente une concentration modérée avec des acteurs tels qu'ABB, Schneider Electric et Vertiv. Leurs portefeuilles couvrent les onduleurs statiques à moyenne tension, les unités de distribution d'énergie modulaires et la surveillance par jumeau numérique, créant des coûts de changement élevés pour les opérateurs. Des champions locaux tels que Hitachi Energy tirent parti de leur expertise nationale en matière de réseau pour remporter des marchés haute tension, tandis que Saab pilote la logique de contrôle des microréseaux. La concurrence s'intensifie sur les caractéristiques de durabilité ; l'onduleur à moyenne tension HiPerGuard d'ABB atteint une efficacité de 98 % et une économie de cuivre de 90 %, fixant un standard élevé.

Sur le plan opérationnel, EcoDataCenter, atNorth et Conapto dirigent les empreintes de colocation, tandis que Meta et Microsoft ancrent les segments hyperscale avec leurs propres campus. Les opérateurs se différencient par l'approvisionnement en énergies renouvelables, l'intégration de l'extraction de chaleur et les tableaux de bord de reporting carbone alignés sur la directive CSRD. Les prestataires de services regroupent les équipements d'alimentation avec des contrats d'énergie en tant que service, alignant les honoraires sur les émissions évitées et les réductions de charges de pointe.

L'innovation dans les espaces blancs se concentre sur le secours à l'hydrogène, la co-implantation de réacteurs modulaires de petite taille et les réparations prédictives pilotées par l'intelligence artificielle. Le programme de réacteurs modulaires de petite taille de Kärnfull Next avec Samsung C&T pourrait perturber l'approvisionnement conventionnel en énergie d'ici 2032. En attendant, les offres intégrées de systèmes de stockage d'énergie par batterie et de contrats d'achat d'énergie offrent des gains immédiats en matière de résilience. La convergence continue des équipements d'alimentation, de l'analyse logicielle et des services de durabilité continue de remodeler l'échiquier concurrentiel du marché suédois de l'alimentation électrique des centres de données.

Leaders du secteur de l'alimentation électrique des centres de données en Suède

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corp. plc

Cummins Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Cummins a lancé le générateur conteneurisé Centum Force, capable de fonctionner avec de l'huile végétale hydrotraitée pour une alimentation de secours plus écologique.

- Avril 2025 : CoreWeave s'est engagé à investir 2,2 milliards USD dans des centres de données d'intelligence artificielle en Suède, en Norvège et en Espagne, tous alimentés par des énergies renouvelables.

- Mars 2025 : EcoDataCenter a annoncé une conversion en méga-campus de 240 MW d'une ancienne papeterie de Borlänge, créant 200 emplois à long terme.

- Décembre 2024 : atNorth a sécurisé un terrain de 30 hectares à Sollefteå pour sa première méga installation suédoise d'une capacité allant jusqu'à 100 MW.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché suédois de l'alimentation des centres de données comme l'ensemble des systèmes d'alimentation électrique et de secours sur site, principalement les alimentations sans interruption, les unités de distribution d'énergie, les appareillages de commutation, les générateurs, les panneaux d'alimentation à distance et les logiciels de surveillance connexes, installés dans les salles de colocation, de cloud et de serveurs d'entreprise dans l'ensemble du pays. L'évaluation couvre les ventes de nouveaux équipements ainsi que les services de conception-construction associés, en dollars américains, aux prix de sortie d'usine.

Exclusion du champ d'application : Les AAE renouvelables, le matériel de réutilisation du chauffage urbain et l'infrastructure de refroidissement ne font pas partie du champ d'application de l'électricité actuelle.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes d'alimentation sans interruption (ASI)

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible à hydrogène

- Unités de distribution d'énergie

- Appareillages de commutation

- Commutateurs de transfert

- Panneaux d'alimentation distants

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et de périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de taille massive

- Centres de données de taille méga

- Par niveau de niveau

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont ensuite interrogé des entreprises nordiques de sous-traitance électrique, des ingénieurs d'installation chez des opérateurs hyperscale à Stockholm et des fonctionnaires régionaux qui approuvent les connexions au réseau. Les conversations ont permis de clarifier les densités moyennes de baies, les goulets d'étranglement actuels en matière de délais de livraison et la cadence probable des dépenses, ce qui a permis d'affiner les hypothèses tirées des données secondaires.

Recherche documentaire

Nous avons commencé par examiner les communiqués en suédois de Statistics Sweden, les ensembles de données de l'Agence suédoise de l'énergie sur la production d'électricité et les codes commerciaux d'Eurostat qui enregistrent les importations d'onduleurs et d'appareillages de commutation. Les notes d'information des associations professionnelles de l'Inspection des marchés de l'énergie, les brevets obtenus par l'intermédiaire de Questel et les 10-K des sociétés cotées en bourse ont fourni des volumes d'expédition de référence et des marges typiques. Les flux d'informations de Dow Jones Factiva, ainsi que les annonces de projets dans Tenders Info, ont contribué à la construction de pipelines. Les sources citées sont illustratives ; de nombreuses autres ont été explorées pour recouper les chiffres et les facteurs d'utilisation.

Dimensionnement du marché et prévisions

Une construction descendante a commencé avec la capacité de puissance informatique installée de la Suède (MW) et son pipeline d'expansion sur cinq ans. Nous avons superposé le coût moyen de l'infrastructure électrique par mégawatt, segmenté par niveau d'installation et niveau de redondance, puis validé les totaux par des vérifications sélectives ascendantes des informations sur les revenus des fournisseurs. Les principales données d'entrée comprennent les MWh annuels livrés aux centres de données, les cycles typiques de rafraîchissement des onduleurs, la longueur de la file d'attente pour la connexion au réseau, les taux d'adoption du lithium-ion et les mouvements de change SEK-USD en vigueur. Une régression multivariée a permis d'ancrer les prévisions de croissance aux tendances CAPEX de l'hyperscale, aux abattements fiscaux sur les énergies renouvelables et à la construction du réseau de Stockholm, tandis qu'un lissage ARIMA a permis de gérer les fluctuations à plus court terme. Les lacunes dans les listes de fournisseurs ont été comblées en utilisant les ASP médians des factures partagées confidentiellement par les partenaires d'installation.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : indicateurs de variance automatisés, évaluation par les pairs d'un analyste principal et approbation finale avant publication. Nous actualisons le modèle chaque année, avec des révisions intermédiaires lorsque des changements dans les tarifs des services publics ou des annonces de méga-campus font bouger le marché.

Pourquoi la ligne de base de l'alimentation des centres de données de Mordor en Suède est vraie

Les estimations publiées divergent souvent parce que les entreprises mélangent les dépenses d'investissement avec les ventes de remplacement ou appliquent les prix de vente conseillés à l'échelle européenne aux volumes suédois. Mordor teste le champ d'application et les variables à plusieurs reprises, ce qui nous permet de rester en phase avec ce que les acheteurs achètent réellement en Suède.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 209,65 MILLIONS D'USD | Renseignements sur le Mordor | - |

| 201,80 MILLIONS D'USD | Editeur de recherche A | exclut les panneaux d'alimentation à distance et utilise les PSA pour les expéditions de 2022 |

| 201,80 MILLIONS D'USD | Conseil en industrie B | intègre les moyennes nordiques à la Suède et omet les ajustements de devises SEK-USD |

La comparaison montre que de petits changements de définition et la synchronisation des devises expliquent la plupart des écarts. En fondant chaque hypothèse sur les données relatives aux capacités locales et aux ASP vérifiées, Mordor fournit une base de référence transparente et reproductible à laquelle se fient les équipes chargées des achats et de la stratégie.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché suédois de l'alimentation électrique des centres de données en 2031 ?

Le marché devrait atteindre 262,67 millions USD en 2031, en expansion à partir de 209,65 millions USD en 2025 à un TCAC de 3,83 %.

Pourquoi les unités de distribution d'énergie (UDE) croissent-elles plus rapidement que les autres composants d'alimentation ?

Les charges de travail d'intelligence artificielle nécessitent une mesure au niveau des prises et une cartographie d'alimentation personnalisée, poussant les unités de distribution d'énergie à un TCAC de 5,69 %, le plus rapide parmi tous les composants.

Comment la remise sur la taxe électrique de la Suède affecte-t-elle les coûts des centres de données ?

La réduction fiscale de 97 % abaisse les prix de l'énergie livrée, libérant du capital à investir dans des mises à niveau d'efficacité et faisant de la Suède l'un des emplacements de centres de données les plus rentables d'Europe.

Quel rôle les piles à combustible à hydrogène joueront-elles dans les centres de données suédois ?

Les piles à hydrogène ont démontré une disponibilité de 99,999 % et zéro émission, et les pilotes dans les campus nordiques indiquent qu'elles pourraient remplacer les groupes électrogènes diesel pour une alimentation de secours fiable et sans carbone.

Comment la directive CSRD de l'UE influence-t-elle les opérateurs suédois ?

La directive exige des rapports détaillés sur le périmètre 2, de sorte que les opérateurs tirent parti du réseau à faible émission de carbone de la Suède et des contrats d'achat d'énergie renouvelables pour maintenir des divulgations minimales et obtenir un avantage concurrentiel.

Dernière mise à jour de la page le: