Taille et part de marché des emballages alimentaires durables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 69.7 Milliards de dollars |

| Taille du Marché (2031) | 93.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages alimentaires durables par Mordor Intelligence

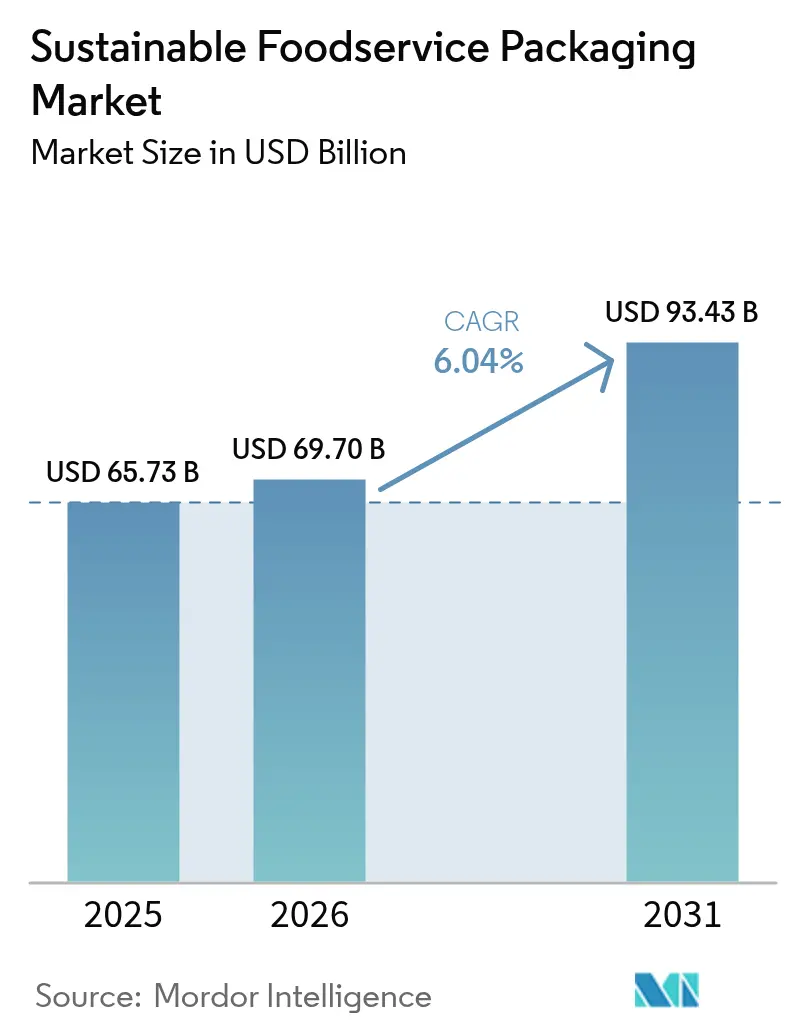

La taille du marché des emballages alimentaires durables devrait croître de 65,73 milliards USD en 2025 à 69,7 milliards USD en 2026 et devrait atteindre 93,43 milliards USD d'ici 2031 à un CAGR de 6,04 % sur la période 2026-2031. Les interdictions réglementaires sur les plastiques à usage unique, les mandats ESG des entreprises et les avancées dans les revêtements barrières biosourcés continuent d'orienter la demande des substrats conventionnels vers des solutions renouvelables, recyclables et compostables. L'intensification de la consolidation, illustrée par la fusion en actions en cours entre Amcor et Berry Global, signale une course à la montée en échelle visant à réduire la prime de prix encore élevée des formats écologiques grâce aux synergies de R&D et au levier d'achat. Le papier et le carton recyclés ont conservé la part de marché la plus élevée des emballages alimentaires durables à 41,24 % en 2024, tandis que les polyhydroxyalcanoates (PHA) ont enregistré la plus forte croissance à un CAGR de 8,34 % en raison de leur biodégradabilité marine certifiée. Sur le plan régional, l'Europe a représenté 38,34 % des revenus de 2024 grâce au règlement de l'UE sur les emballages et les déchets d'emballages, tandis que l'Asie-Pacifique a affiché l'expansion la plus rapide à un CAGR de 8,32 % grâce au développement des infrastructures de compostage et aux règles d'approvisionnement standardisées parmi les chaînes de restauration multinationales

Points clés du rapport

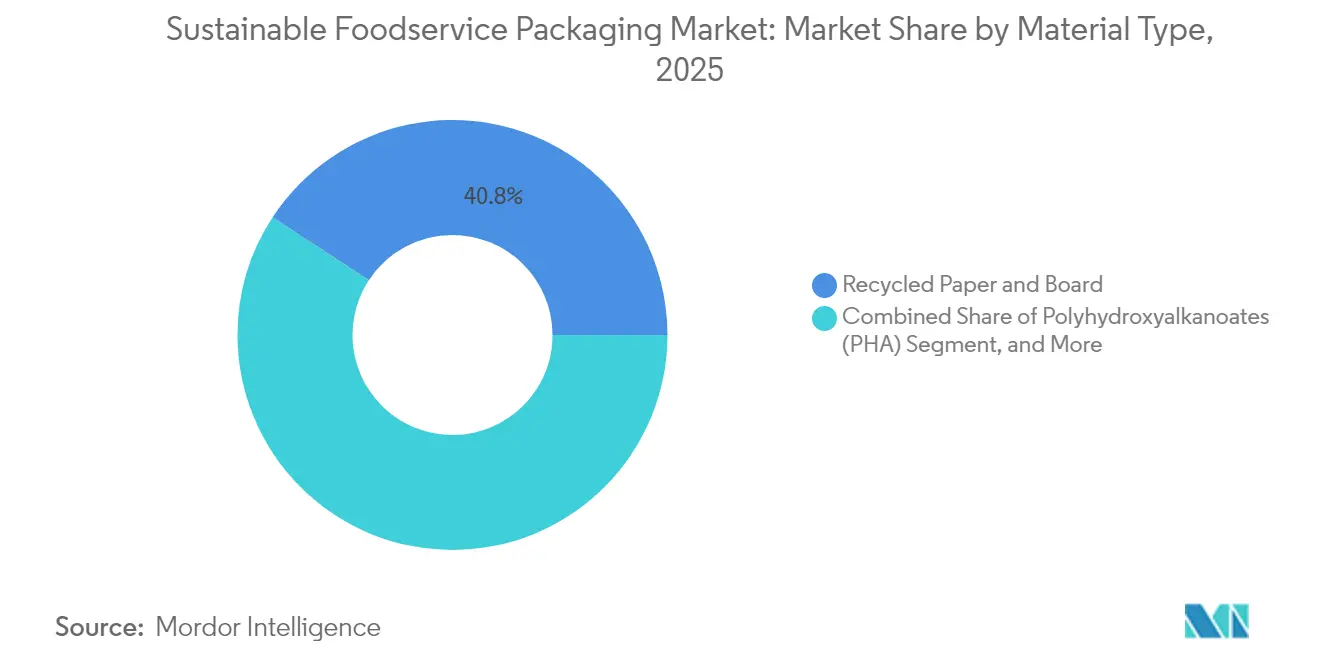

- Par type de matériau, le papier et le carton recyclés ont capturé 40,78 % de la part de marché des emballages alimentaires durables en 2025, tandis que le PHA devrait progresser à un CAGR de 8,21 % jusqu'en 2031.

- Par type de produit, les plateaux et bols ont représenté 37,85 % de la taille du marché des emballages alimentaires durables en 2025, les gobelets et couvercles devant croître à un CAGR de 7,5 % jusqu'en 2031.

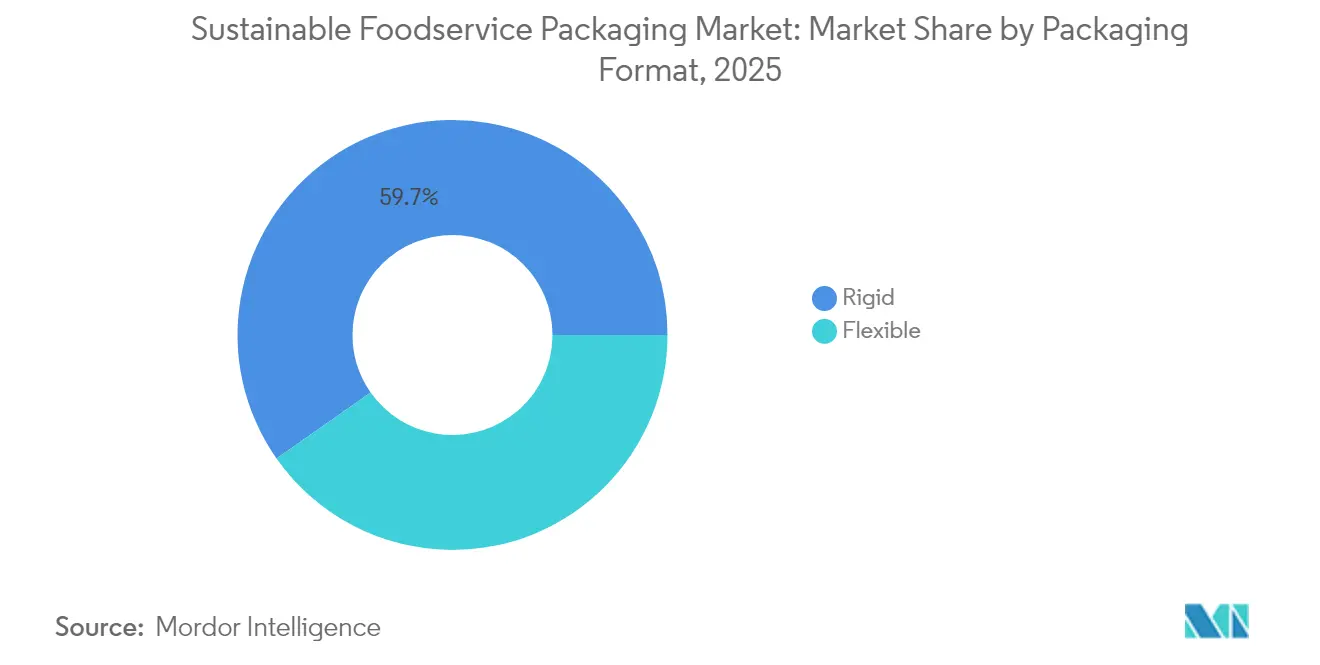

- Par format d'emballage, les formats rigides ont dominé avec une part de revenus de 59,74 % en 2025, tandis que les formats flexibles devraient afficher un CAGR de 7,66 % entre 2026 et 2031.

- Par utilisateur final, les restaurants à service rapide ont détenu 46,88 % de la demande de 2025, et l'hôtellerie et les loisirs devraient progresser à un CAGR de 6,98 % jusqu'en 2031.

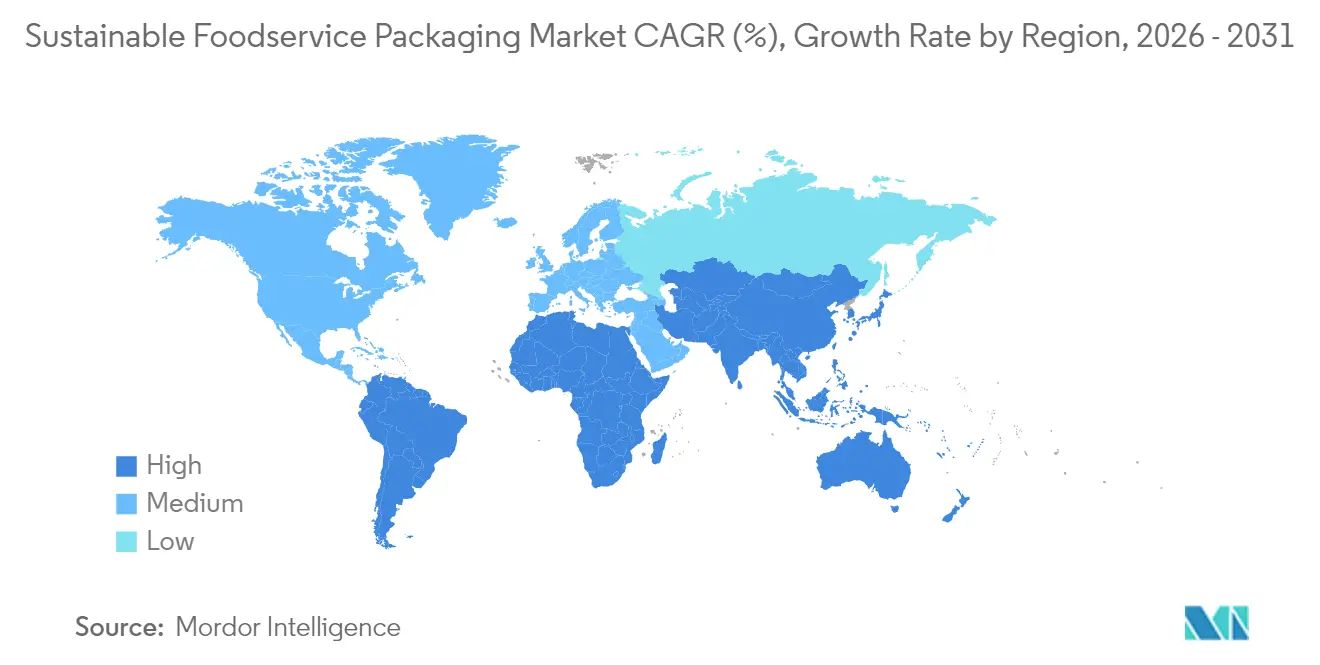

- Par géographie, l'Europe a maintenu une avance de revenus de 37,92 % en 2025, et l'Asie-Pacifique devrait accélérer à un CAGR de 8,18 % durant la période de prévision jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages alimentaires durables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des plateformes de commande et de livraison de repas en ligne | +1.8% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et dans les marchés clés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Interdictions strictes des plastiques à usage unique et du polystyrène expansé | +2.1% | UE, Amérique du Nord, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Engagements ESG des entreprises accélérant les achats durables | +1.5% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Avancées dans les revêtements barrières biosourcés améliorant la durée de conservation | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Expansion des infrastructures municipales de compostage dans les villes de premier rang | +0.7% | Amérique du Nord, UE, villes clés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Traçabilité par chaîne de blocs pour la vérification du contenu recyclé | +0.3% | Mondial, adoption précoce dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des plateformes de commande et de livraison de repas en ligne

La montée en puissance rapide des applications d'agrégateurs a stimulé les volumes de vente à emporter, générant une demande sans précédent pour des plateaux, bols et emballages isolants standardisés à base de fibres qui préservent l'intégrité des produits lors de délais de livraison plus longs. McDonald's a divulgué l'achat de 1 080 710 tonnes métriques d'emballages pour les clients en 2024, notant une progression de 86,7 % vers l'objectif de 100 % d'intrants renouvelables, recyclés ou certifiés, une étape amplifiée à travers des milliers de points de vente franchisés. Les volumes de commandes concentrés donnent aux transformateurs l'échelle nécessaire pour amortir les investissements dans les lignes de fibres moulées à sec et de PHA, réduisant ainsi la prime de coût de 15 à 40 % par rapport aux alternatives plastiques

Interdictions strictes des plastiques à usage unique et du polystyrène expansé

La loi SB 54 de Californie et le règlement de l'UE sur les emballages imposent des quotas de réduction progressive et de contenu recyclé, incitant à une rapide « papérisation » dans les niches de remplacement des couverts, pailles et mousses. McDonald's a éliminé les substances perfluoroalkylées et polyfluoroalkylées (PFAS) intentionnellement ajoutées dans 99,5 % des emballages clients d'ici fin 2024, devançant les délais légaux et illustrant les avantages du premier entrant en matière de conformité réglementaire. Les produits en papier, exemptés de certains mandats de contenu recyclé jusqu'en 2030, bénéficient d'un vent porteur de la demande qui compense les contraintes de coûts liées à la rareté des fibres vierges.

Engagements ESG des entreprises accélérant les achats durables

L'initiative Serve 360 de Marriott, déployée à l'échelle mondiale en 2024, stipule que toutes les réunions et événements reçoivent des rapports d'impact carbone et déchets, poussant les hôtels vers des articles de buffet compostables et des formats recyclables à emporter. Host Hotels and Resorts a atteint 76 % de détournement des déchets des décharges lors des principales rénovations en 2024, tout en exigeant une formation annuelle en matière de durabilité pour 100 % des fournisseurs directs. De tels mandats créent des signaux de demande verrouillés qui encouragent les transformateurs d'emballages à développer les capacités renouvelables et à introduire des audits de chaîne de traçabilité appuyés par la chaîne de blocs.

Avancées dans les revêtements barrières biosourcés améliorant la durée de conservation

Une étude publiée en 2024 dans Nature Communications a rapporté des élastomères thermoplastiques biosourcés avec une résistance à la traction dépassant 29,7 MPa et une recyclabilité chimique à 99 %, comblant les lacunes historiques en matière de résistance à l'humidité et aux graisses. Starbucks et Huhtamaki ont piloté des gobelets en fibres compostables industriellement au Royaume-Uni, confirmant que les nouveaux revêtements résistent à la condensation et à la migration de la glace de manière comparable aux gobelets doublés de polyéthylène. À mesure que les protections par brevet expirent et que les modèles de licence arrivent à maturité, les transformateurs de plus petite taille accèdent à ces résines, élargissant les marchés adressables pour les applications de remplissage à chaud et à haute teneur en graisses.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de prix élevée par rapport aux alternatives conventionnelles | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Lacunes de performance fonctionnelle sous haute chaleur ou en présence de graisses | -0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les résidus d'agro-fibres | -0.6% | Mondial, concentré dans les régions agricoles | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire des PFAS et autres produits chimiques barrières | -0.4% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime de prix élevée par rapport aux alternatives conventionnelles

Les polymères d'origine végétale et les fibres certifiées coûtent souvent 15 à 40 % de plus que les plastiques de base, comprimant les marges des restaurants à service rapide dans un contexte inflationniste. La fusion prévue d'Amcor avec Berry Global projette 650 millions USD de synergies annuelles visant à réduire les coûts unitaires, une initiative qui devrait réduire les écarts de prix dans les 24 mois. Les alliances d'achats groupés entre chaînes de franchise et groupes hôteliers tempèrent davantage les primes en garantissant des volumes d'enlèvement pluriannuels.

Lacunes de performance fonctionnelle sous haute chaleur ou en présence de graisses

Les formats pizza, aliments frits et boissons chaudes exposent encore des faiblesses matérielles dans les solutions biosourcées, risquant des fuites et une migration des arômes. Starbucks teste des gobelets froids en fibres dans ses magasins au Royaume-Uni, accordant une attention particulière à la rigidité structurelle et au contrôle de la condensation lors de temps de séjour prolongés. Tant que les chimies barrières n'atteignent pas la maturité au-delà de l'échelle pilote, certaines niches resteront liées à des structures multicouches qui compliquent les voies de recyclage et de compostage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du papier rencontre l'élan du PHA

Le papier et le carton recyclés ont représenté 40,78 % de la part de marché des emballages alimentaires durables en 2025, grâce à des chaînes d'approvisionnement matures et à des exemptions réglementaires temporaires pour le contenu recyclé, consolidant les volumes pour les emballages sandwich, les boîtes à charnière et les bols à salade. Le segment bénéficie également du lancement de la fibre moulée Muoto de Metsä-Amcor, un format rigide qui associe un film haute barrière à des coques en fibres pour atteindre des scores de recyclabilité supérieurs à 80 %. Les polyhydroxyalcanoates, bien que représentant une base plus modeste, devraient surpasser tous leurs concurrents à un CAGR de 8,21 % en raison de leur biodégradabilité marine vérifiée, qui s'aligne sur les discours mondiaux contre les déchets sauvages.

La bagasse et les autres agro-fibres font face à une volatilité des rendements liée aux conditions météorologiques, poussant les transformateurs à investir dans le séchage et l'entreposage pour sécuriser les matières premières tout au long de l'année. L'acide polylactique (PLA) bénéficie d'une notoriété de marque mais reste limité par la disponibilité du compostage industriel. Les mélanges de PET recyclé s'appuient sur des audits de chaîne de traçabilité par bilan massique pour légitimer les revendications de contenu recyclé, tandis que la pâte de fibres moulées reçoit des augmentations de capacité grâce à la ligne de fibres moulées à sec de Dart Container dans le Michigan, qui fonctionne 10 fois plus vite que les technologies de formage traditionnelles.

Par type de produit : les gobelets et couvercles captent le potentiel des boissons

Les plateaux et bols ont détenu la plus grande part de la taille du marché des emballages alimentaires durables, soit 37,85 % en 2025, car ils constituent le choix par défaut pour les kits repas, les salades et les livraisons de plats principaux qui exigent une rigidité étanche et une empilabilité. McDonald's a piloté des boîtes à salade à revêtement renouvelable dans certaines parties de l'Europe, soulignant la dépendance du segment aux substrats en fibres. À l'inverse, les gobelets et couvercles devraient mener le marché avec un CAGR de 7,5 % jusqu'en 2031, à mesure que les volumes de boissons froides augmentent dans les régions à climat chaud et que la culture du café se répand dans les villes asiatiques de deuxième rang, incitant Huhtamaki à tripler sa capacité de couvercles en fibres en Irlande du Nord d'ici fin 2024.

Les cartons ondulés profitent de la « papérisation » dans les kits alimentaires du commerce électronique, tandis que les boîtes à charnière s'efforcent de répondre aux interdictions évolutives du polystyrène expansé. Les sachets et pochettes explorent des films à haute teneur en bio-matériaux pour les sauces et condiments, et des applications de niche telles que les capsules de café à absorption d'oxygène d'OxBarrier illustrent la migration des solutions compostables vers le service de boissons haut de gamme

Par format d'emballage : les lignes flexibles prennent de l'avance

Les solutions rigides ont représenté 59,74 % de la taille du marché des emballages alimentaires durables en 2025 grâce à leur résistance protectrice inhérente pour les plats chauds, les produits de boulangerie et les formats de réchauffage au micro-ondes. Cependant, les emballages flexibles s'accéléreront à un CAGR de 7,66 % entre 2026 et 2031, portés par des jauges plus minces, des barrières biosourcées interchangeables et des empreintes logistiques réduites qui se traduisent par des intensités d'émissions de transport plus faibles. Le pilote belge de McDonald's a remplacé les sachets multi-matériaux par des emballages en fibres monocouches, démontrant la viabilité réelle des flexibles compostables.

Les transformateurs de films utilisent désormais des stratifieuses sans solvant qui appliquent des revêtements à base d'eau adaptés aux flux de collecte en magasin, tandis que les avancées dans les chimies de couche d'adhérence permettent à la résine post-consommation d'atteindre les seuils de pureté pour le contact alimentaire. Les plateformes de production partagées gèrent à la fois les cartons rigides et les films flexibles, optimisant l'utilisation des actifs et la résilience de l'approvisionnement.

Par utilisateur final : l'hôtellerie mène la courbe de croissance

Les restaurants à service rapide ont sécurisé 46,88 % de la part de marché des emballages alimentaires durables en 2025 grâce à une concentration structurelle des achats qui soutient des commandes de plusieurs millions d'unités pour des plateaux en fibres standardisés et des gobelets en polypropylène biosourcé. Le canal hôtellerie et loisirs enregistrera néanmoins un CAGR de 6,98 % jusqu'en 2031, à mesure que les clients récompensent les marques qui publient des indicateurs de détournement des déchets et de transparence carbone. Les tableaux de bord d'impact des réunions de Marriott quantifient l'évitement des décharges et les économies d'eau, incitant les organisateurs d'événements à opter pour des articles de buffet compostables et des emballages de déjeuner recyclés.

Les chaînes de restaurants à service complet jonglent avec les attentes esthétiques de présentation et le contrôle de la toxicité des encres et vernis, tandis que les unités de restauration collective institutionnelle exploitent les cuisines centralisées pour piloter des recharges en sachets mono-substrat. Les canaux émergents — cuisines fantômes, micro-marchés de distributeurs automatiques et salons d'aéroport — se tournent vers des pods en fibres légères qui réduisent les poids de fret et les intensités de gaz à effet de serre.

Analyse géographique

L'Europe a dominé les revenus de 2025 avec une part de 37,92 % du marché des emballages alimentaires durables, reflétant des décennies de systèmes de collecte sélective en bordure de trottoir et des mandats imminents dans le cadre du règlement de l'UE sur les emballages et les déchets d'emballages. La collecte des déchets compostables dans les villes de Scandinavie et du Benelux permet des transitions à coût neutre vers des plateaux en bagasse et des couverts en PLA. De plus, les articles à base de papier bénéficient d'un répit temporaire par rapport aux quotas de contenu recyclé, encourageant une substitution rapide des fibres avant l'échéance de 2030.

L'Asie-Pacifique a enregistré le taux de croissance le plus élevé, soit un CAGR de 8,18 %, propulsé par les interdictions des boîtes à charnière en mousse dans les mégapoles, l'essor de la culture de livraison soucieuse de la santé et les afflux de capitaux dans les installations de compostage dans les pôles de premier rang de Chine et les corridors de villes intelligentes de l'Inde. La région abrite également d'abondantes matières premières en agro-fibres telles que la bagasse et la balle de riz, mais la fragmentation logistique gonfle les coûts de collecte pendant les saisons hors récolte. L'Amérique du Nord, bien qu'en retard sur l'Europe en termes de pénétration, bénéficie de législations au niveau des États comme la loi SB 54 de Californie et de mandats de détournement des matières organiques en expansion qui dirigent des subventions vers des doublures compostables et des couvercles en fibres moulées. La conversion locale des matériaux, illustrée par la ligne de moulage à sec de Dart dans le Michigan, raccourcit les délais de livraison et amortit l'exposition au risque de change dans un scénario de dollar américain fort. L'Amérique du Sud tire parti de la capacité excédentaire en bagasse des sucreries, tandis que l'adoption au Moyen-Orient et en Afrique reste naissante en raison d'actifs limités de traitement des déchets organiques et d'une plus grande dépendance aux importations pour les bobines de fibres certifiées.

Paysage concurrentiel

L'accord de fusion d'Amcor avec Berry Global créera un géant générant 24 milliards USD de revenus, exploitant 400 usines dans plus de 140 pays, ciblant 650 millions USD de synergies annuelles et un budget combiné de R&D de 180 millions USD réservé à l'innovation sur le marché des emballages alimentaires durables. L'octroi de licence par Dart Container de la technologie de fibres moulées à sec de PulPac illustre une course au déploiement d'actifs à grande vitesse et faible empreinte carbone qui réduisent la consommation d'eau jusqu'à 90 % par rapport au moulage humide. [1]Dart Container, "Annonce de la ligne de fibres moulées à sec," dartcontainer.comParallèlement, Metsä Group s'est associé à Amcor pour commercialiser Muoto, un plateau en fibres moulées tridimensionnel intégrant un film haute barrière qui atteint plus de 80 % de recyclabilité et vise une compostabilité totale d'ici fin 2025.[2]Packaging Insights, "Lancement de Metsä-Amcor Muoto," packaginginsights.com

Huhtamaki a achevé une expansion de capacité en Irlande du Nord pour les couvercles en fibres en octobre 2024, une couverture stratégique qui positionne l'entreprise pour satisfaire les besoins croissants de boissons à emporter découlant de l'escalade de la taxe sur les plastiques au Royaume-Uni.[3]Huhtamaki, "Expansion de la capacité des couvercles en fibres," huhtamaki.com Le programme de licence d'OxBarrier de septembre 2025 pour les capsules de café à absorption d'oxygène illustre la diversification des revenus par la propriété intellectuelle et souligne une tendance vers des applications spécialisées au sein du marché des emballages alimentaires durables. L'intensité concurrentielle se concentre sur la capacité à fournir des chimies barrières sans PFAS, une traçabilité vérifiée du contenu recyclé et des formulations de PHA compétitives en termes de prix, tout en maintenant la continuité de l'approvisionnement mondial.

Leaders du secteur des emballages alimentaires durables

Amcor Plc

Mondi PLC

Sealed Air Corporation

Tetra Pak International SA

Huhtamaki oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Metsä Group et Amcor sont entrés dans la phase de commercialisation des emballages alimentaires en fibres moulées Muoto, ciblant les restaurants à service rapide européens avant la saison des fêtes 2025.

- Novembre 2024 : Amcor a annoncé une fusion en actions avec Berry Global pour créer un leader de l'emballage générant 24 milliards USD, visant 650 millions USD de synergies de coûts annuelles.

- Octobre 2024 : Huhtamaki a étendu sa capacité de couvercles en fibres sur son site de Lurgan, en Irlande du Nord, pour répondre à la demande croissante de couvercles de boissons chaudes sans plastique au Royaume-Uni et en Irlande.

- Octobre 2024 : Marriott International a déployé le programme Connect Responsibly, offrant des rapports sur les déchets et le carbone post-événement en 11 langues avec des options de compensation via South Pole.

Portée du rapport mondial sur le marché des emballages alimentaires durables

L'étude vise à analyser et comprendre la croissance actuelle, les opportunités et les défis du marché de l'automatisation des emballages. La portée de l'analyse de marché est segmentée par type de produit (boîtes et cartons ondulés, plateaux, assiettes, contenants alimentaires et bols, boîtes à charnière et autres types de produits), utilisateur final (restaurants à service rapide, restaurants à service complet, institutionnel, hôtellerie et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Papier et carton recyclés |

| Bagasse et autres agro-fibres |

| Acide polylactique (PLA) |

| Polyhydroxyalcanoates (PHA) |

| Mélanges de PET recyclé et rPET |

| Pâte de fibres moulées |

| Boîtes et cartons ondulés |

| Plateaux et bols |

| Boîtes à charnière |

| Gobelets et couvercles |

| Sachets et pochettes |

| Autres types de produits |

| Rigide |

| Flexible |

| Restaurants à service rapide (QSR) |

| Restaurants à service complet (FSR) |

| Restauration collective institutionnelle |

| Hôtellerie et loisirs |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de matériau | Papier et carton recyclés | ||

| Bagasse et autres agro-fibres | |||

| Acide polylactique (PLA) | |||

| Polyhydroxyalcanoates (PHA) | |||

| Mélanges de PET recyclé et rPET | |||

| Pâte de fibres moulées | |||

| Par type de produit | Boîtes et cartons ondulés | ||

| Plateaux et bols | |||

| Boîtes à charnière | |||

| Gobelets et couvercles | |||

| Sachets et pochettes | |||

| Autres types de produits | |||

| Par format d'emballage | Rigide | ||

| Flexible | |||

| Par utilisateur final | Restaurants à service rapide (QSR) | ||

| Restaurants à service complet (FSR) | |||

| Restauration collective institutionnelle | |||

| Hôtellerie et loisirs | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des emballages alimentaires durables ?

La taille du marché des emballages alimentaires durables est évaluée à 69,7 milliards USD en 2026, croissant à un CAGR de 6,04 % et devrait atteindre 93,43 milliards USD d'ici 2031.

Quelle est la valeur mondiale actuelle des emballages alimentaires durables ?

Le marché est évalué à 69,7 milliards USD en 2026 et devrait atteindre 93,43 milliards USD d'ici 2031.

Quel matériau domine l'adoption dans les restaurants et les hôtels ?

Le papier et le carton recyclés dominent actuellement avec une part de marché de 40,78 % en 2025 en raison de leur compétitivité en termes de coûts et du soutien réglementaire.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les gobelets et couvercles devraient croître à un CAGR de 7,5 % jusqu'en 2031, portés par l'essor des boissons froides et de la culture du café.

Comment les objectifs ESG des entreprises influencent-ils les décisions d'achat ?

Les chaînes hôtelières et les restaurants à service rapide exigent désormais des intrants renouvelables ou recyclés, poussant les fournisseurs à développer les lignes à base de fibres et de biopolymères et à adopter des outils de traçabilité.

Quelle région devrait enregistrer la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique affichera l'expansion la plus rapide à un CAGR de 8,18 % grâce aux nouvelles infrastructures de compostage et aux réglementations anti-plastiques.

Quels sont les principaux obstacles de coût pour passer à des emballages écologiques ?

Les primes de prix de 15 à 40 % par rapport aux plastiques conventionnels restent le principal obstacle, bien que la consolidation du secteur et les avancées technologiques réduisent progressivement l'écart.

Dernière mise à jour de la page le: