Taille et part du marché de l'emballage pour aliments pour animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.38 Milliards de dollars |

| Taille du Marché (2031) | 16.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage pour aliments pour animaux de compagnie par Mordor Intelligence

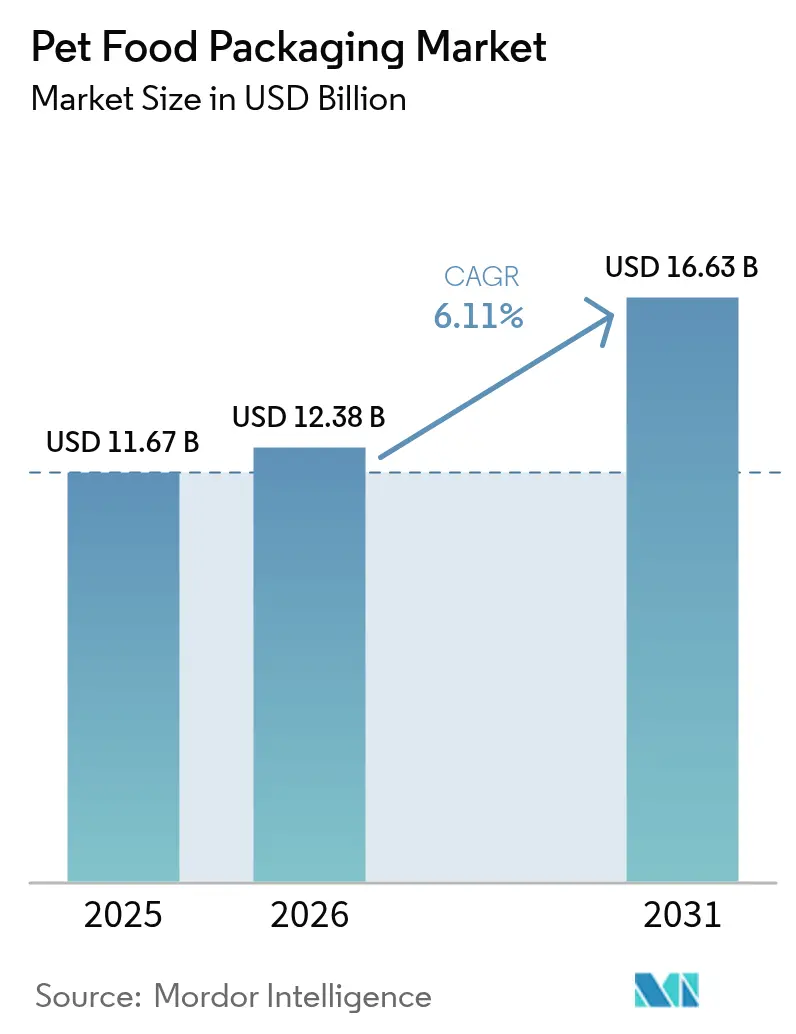

La taille du marché de l'emballage pour aliments pour animaux de compagnie en 2026 est estimée à 12,38 milliards USD, en progression par rapport à la valeur 2025 de 11,67 milliards USD, avec des projections pour 2031 indiquant 16,63 milliards USD, soit une croissance à un TCAC de 6,11 % sur la période 2026-2031. La pression réglementaire croissante en Europe et aux États-Unis, la premiumisation rapide des formats humides et les innovations disruptives en science des matériaux créent ensemble un flux de demande soutenu pour des solutions alliant protection barrière et recyclabilité. L'Amérique du Nord demeure la plus grande région consommatrice, soutenue par une forte pénétration du commerce électronique et l'adoption précoce des flexibles mono-matériaux, tandis que l'Asie-Pacifique enregistre la croissance régionale la plus rapide à mesure que la possession d'animaux de compagnie en milieu urbain progresse en Chine. Les engagements de durabilité 2025 des propriétaires de marques, la volatilité croissante des matières premières et l'élimination progressive par la FDA de 35 autorisations de contact alimentaire contenant des PFAS renforcent la nécessité pour les transformateurs de s'éloigner des plastiques multicouches conventionnels au profit d'alternatives en papier recyclable, en polyéthylène mono-matériau et en bio-composites. L'intensité concurrentielle reste modérée, les grands acteurs intégrés tirant parti de leur échelle, mais les spécialistes agiles gagnent des parts en proposant des barrières sans PFAS, des fonctionnalités d'emballage intelligent et des services de conception pour le recyclage que les grands propriétaires de marques exigent de plus en plus.

Principaux enseignements du rapport

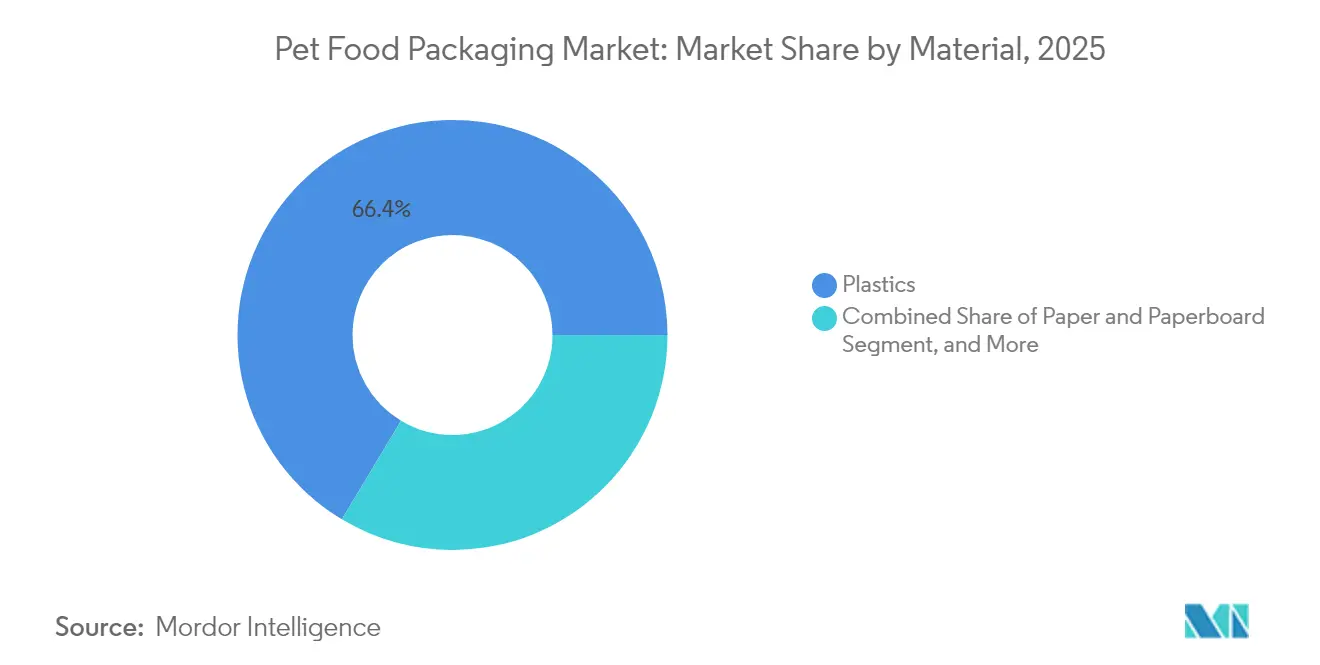

- Par matériau, les plastiques ont conservé 66,40 % de la part du marché de l'emballage pour aliments pour animaux de compagnie en 2025, tandis que les alternatives biosourcées et composites sont positionnées pour un TCAC de 10,2 % jusqu'en 2031.

- Par type de produit, les sachets ont détenu 42,30 % de la part des revenus du marché de l'emballage pour aliments pour animaux de compagnie en 2025 ; les formats intelligents et autres solutions émergentes devraient progresser à un TCAC de 9,3 % jusqu'en 2031.

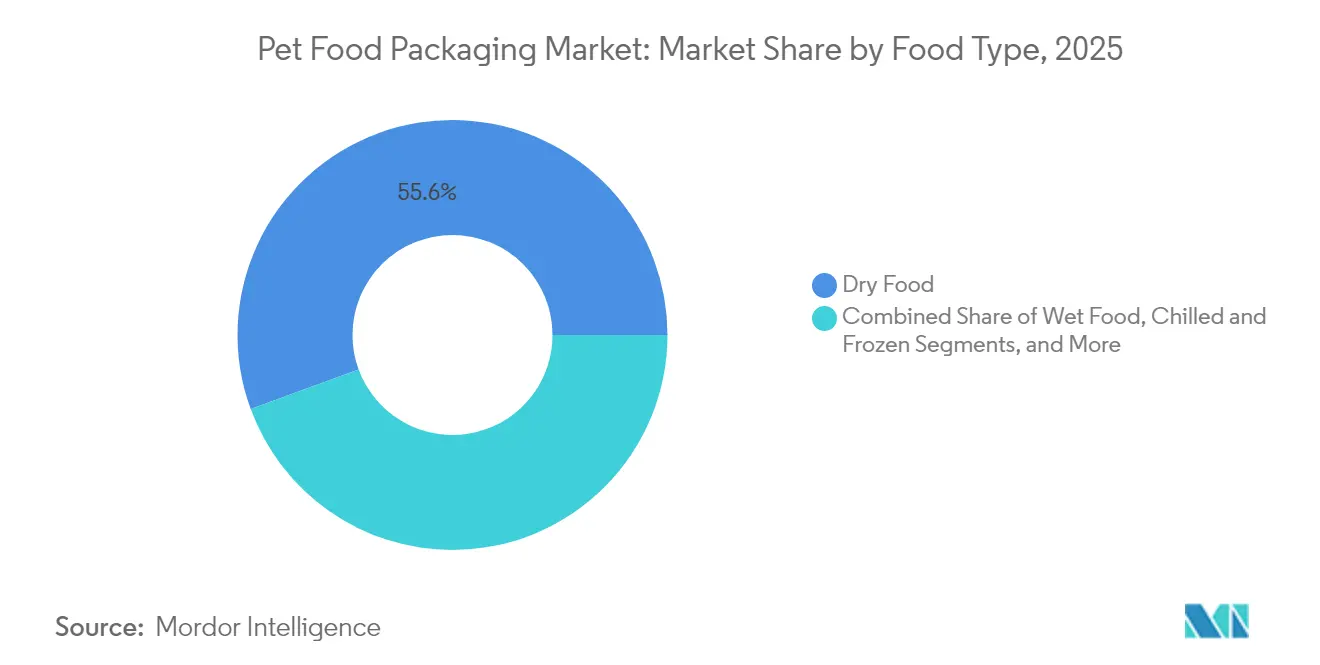

- Par type d'aliment, les formulations sèches ont représenté 55,60 % de la taille du marché de l'emballage pour aliments pour animaux de compagnie en 2025 ; les aliments humides devraient croître à un TCAC de 8,6 % entre 2026 et 2031.

- Par type d'animal, l'alimentation pour chiens a représenté 46,50 % du marché de l'emballage pour aliments pour animaux de compagnie en 2025, tandis que l'alimentation pour chats devrait se développer à un TCAC de 7,9 % jusqu'en 2031.

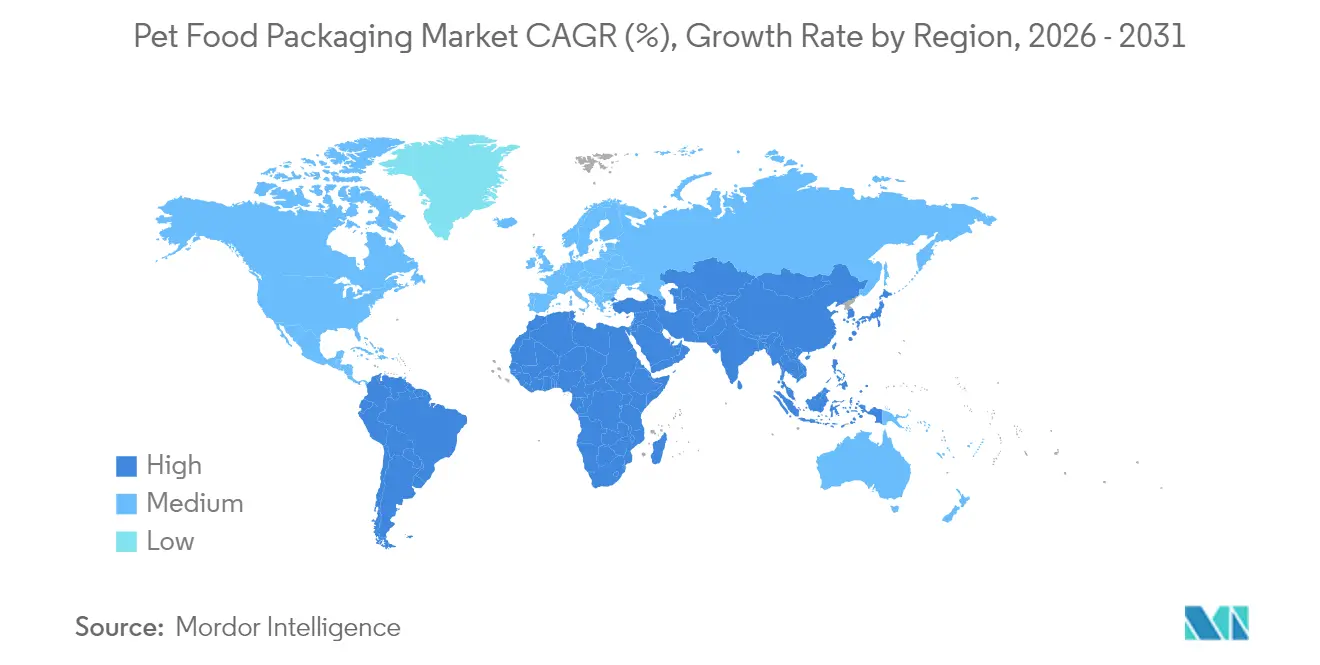

- Par région, l'Amérique du Nord a dominé avec 33,70 % de la part du marché de l'emballage pour aliments pour animaux de compagnie en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 7,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage pour aliments pour animaux de compagnie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de sachets mono-matériaux recyclables après la directive européenne sur les plastiques à usage unique | +1.2% | Europe, répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| La premiumisation des aliments humides pour chiens stimule l'adoption des sachets rétortables haute barrière en Amérique du Nord | +0.9% | Amérique du Nord, expansion vers l'APAC | Court terme (≤ 2 ans) |

| L'essor de la possession d'animaux de compagnie en milieu urbain en Chine stimule les formats petits conditionnements avec fermetures à glissière refermables | +0.8% | Cœur de l'APAC, notamment la Chine | Long terme (≥ 4 ans) |

| La croissance du commerce électronique pour les régimes spéciaux accélère les emballages flexibles légers aux États-Unis | +0.7% | Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Les engagements de durabilité 2025 des propriétaires de marques catalysent les investissements dans les sacs à base de papier en Europe | +0.6% | Europe, avec influence mondiale | Court terme (≤ 2 ans) |

| Le règlement UE 2024/354 sur la migration des huiles minérales stimule les stratifiés à barrière fonctionnelle | +0.5% | Europe, répercussions réglementaires mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de sachets mono-matériaux recyclables après la directive sur les plastiques à usage unique

Les règles européennes sur les plastiques à usage unique contraignent les propriétaires de marques à abandonner les stratifiés complexes, incitant les transformateurs à commercialiser des structures mono-PE offrant des performances barrière équivalentes aux solutions traditionnelles tout en répondant aux objectifs de recyclabilité.[1]Commission européenne, "Directive (UE) 2019/904 relative aux plastiques à usage unique," europa.euLes revêtements CIRKIT de Siegwerk permettent désormais une protection contre les graisses, les huiles et l'oxygène dans les structures mono-PE, tandis que les sachets haute barrière 100 % recyclables de Longdapac pour les marques nord-américaines confirment les effets d'entraînement réglementaires au-delà de l'Europe.

La premiumisation des aliments humides pour chiens stimule l'adoption des sachets rétortables

Les consommateurs nord-américains paient des primes de 30 à 50 % pour les formats humides de type gastronomique, stimulant les investissements dans les sachets recyclables AmLite HeatFlex d'Amcor qui préservent les nutriments lors de la stérilisation thermique. Les systèmes d'inspection des soudures en ligne, tels que le modèle de couverture à 100 % de Special Dog Company, garantissent la qualité, et la capacité annuelle de 50 millions de cartons de NaturPak Pet illustre les exigences d'évolutivité pour la croissance premium.

L'essor de la possession d'animaux de compagnie en milieu urbain en Chine stimule les petits formats

L'économie des animaux de compagnie en Chine a dépassé 41,8 milliards USD en 2024, avec 57 % des achats alimentaires effectués en ligne, ce qui pousse la demande vers des sachets compacts refermables à glissière adaptés aux appartements plus petits et résistants aux contraintes de la livraison de colis. Les exportations américaines d'aliments pour animaux de compagnie de 296,6 millions USD en 2024 accélèrent également les mises à niveau des emballages qui véhiculent l'origine, la fraîcheur et le contrôle des portions.

La croissance du commerce électronique pour les régimes spéciaux accélère les emballages flexibles

Aux États-Unis, la croissance des ventes en ligne et la sensibilité aux coûts d'expédition orientent les marques vers des formats flexibles 20 à 30 % plus légers qui résistent néanmoins à la manutention automatisée. Les laboratoires certifiés ISTA d'Amcor garantissent que les emballages survivent au parcours du commerce électronique, tandis que les startups de vente directe aux consommateurs exploitent l'impression numérique pour la personnalisation sur l'emballage.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix du PET et de l'aluminium comprime les marges des transformateurs pour les boîtes d'aliments humides | -0.8% | Mondial, notamment Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Les interdictions américaines des PFAS dans les cartons au contact alimentaire imposent des reformulations coûteuses | -0.6% | Amérique du Nord, répercussions réglementaires mondiales | Moyen terme (2-4 ans) |

| Les pénuries de résine barrière EVOH limitent la capacité des sachets à soufflet en APAC | -0.5% | Cœur de l'APAC, impacts sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| La recyclabilité limitée en collecte sélective des structures rétortables décourage les détaillants | -0.4% | Mondial, notamment Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du PET et de l'aluminium comprime les marges des transformateurs

Les mesures antidumping et les perturbations logistiques ont poussé le PET européen au-dessus de 1 130 EUR/t début 2025, tandis que la demande mondiale d'aluminium pour les boîtes a dépassé 59 milliards USD, comprimant les bénéfices des transformateurs et accélérant l'intérêt pour le contenu recyclé ou les substrats alternatifs.

Les interdictions américaines des PFAS déclenchent des reformulations coûteuses

Le retrait par la FDA de 35 autorisations de contact alimentaire contenant des PFAS en janvier 2025 contraint les fournisseurs de carton et de papier à adopter de nouvelles barrières, les coûts de documentation de conformité et de modernisation des lignes pesant de manière disproportionnée sur les petits transformateurs.[2]FDA, "35 notifications de contact alimentaire contenant des PFAS n'étant plus en vigueur," fda.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : dominance des plastiques au milieu de l'accélération des biosourcés

Les plastiques ont fourni 66,40 % des revenus 2025, faisant du segment matériau l'épine dorsale économique du marché de l'emballage pour aliments pour animaux de compagnie. Pourtant, les engagements des marques et les règles de l'UE stimulent un TCAC de 10,2 % pour les formats biosourcés et composites. Le polyéthylène prospère dans les conceptions mono-matériaux, tandis que la volatilité du PET suscite un intérêt pour les mélanges recyclés chimiquement et de rPET. Le carton progresse à l'approche des échéances du règlement sur les emballages et les déchets d'emballages, tandis que les bionanocomposites à base de lignine présentent des capacités antioxydantes pour une future adoption haute barrière. La taille du marché de l'emballage pour aliments pour animaux de compagnie attachée au papier et au carton devrait se développer à un rythme de l'ordre de 10 à 20 % jusqu'en 2031, soutenue par le plan de Billerud de fournir 300 kilotonnes de carton d'emballage annuellement.

Les bio-composites de deuxième génération utilisent des flux de déchets agricoles pour réduire l'intensité carbone sans compromettre l'usinabilité, offrant aux transformateurs une couverture contre le risque lié aux matières premières fossiles. L'accord de polyéthylène recyclé en Indiana d'Amcor avec NOVA Chemicals soutient une plateforme circulaire nord-américaine, garantissant la disponibilité de résine pour les sachets mono-PE. Pendant ce temps, le taux de recyclage élevé de l'aluminium amortit les vents contraires des coûts, maintenant la pertinence des boîtes pour les aliments humides rétortables même si les transformateurs étudient des remplacements époxy sans PFAS.

Par type de produit : le leadership des sachets mis au défi par l'innovation

Les sachets ont capturé 42,30 % de la part 2025 grâce à leur praticité, leur attrait en rayon et leur compatibilité avec le commerce électronique. Les variantes rétortables soutiennent la premiumisation des aliments humides, tandis que les formats debout bénéficient des tendances de refermeture à glissière chez les consommateurs urbains. Le segment des autres types de produits, en expansion à un TCAC de 9,3 %, couvre les étiquettes intelligentes, les distributeurs à portions contrôlées et les tasses à base de papier qui combinent la résistance des fibres avec des revêtements barrières. Le papier de performance AmFiber d'Amcor, recyclable à 80 %, prouve la viabilité du papier pour les applications sensibles à l'humidité sans sacrifier la surface de marquage.

La qualité graphique, l'efficacité de manutention et les ratios emballage/produit maintiennent la faveur des sachets, mais les pilotes de reprise en magasin pour le recyclage en collecte sélective restent limités. Les prototypes d'emballages intelligents intègrent des capteurs de fraîcheur et des encres à changement de couleur, mais l'adoption de masse attend la parité des coûts. Les sacs dominent encore les aliments secs en grand volume, bien que les tendances des portions individuelles puissent progressivement migrer le volume vers les flexibles. Les boîtes métalliques conservent une fidélité de niche pour les gammes humides traditionnelles malgré la volatilité de l'aluminium, soutenues par une infrastructure de recyclage robuste.

Par type d'aliment : stabilité des aliments secs face au dynamisme des aliments humides

Les croquettes sèches ont représenté 55,60 % des revenus en 2025 et demeurent l'ancre volumique du marché de l'emballage pour aliments pour animaux de compagnie. Leur échelle renforce la demande de flexibles et de sacs économiques qui préservent la fraîcheur et la stabilité des huiles. Le segment adopte le mono-PE avec des revêtements EVOH ou plasma pour satisfaire les mandats de recyclabilité tout en protégeant contre la pénétration de l'humidité.

Les aliments humides, en croissance à un TCAC de 8,6 %, remodèlent les portefeuilles des transformateurs. Les acheteurs assimilent les textures de type ragoût à des repas de qualité humaine, propulsant l'adoption de sachets rétortables, de barquettes en aluminium et de cartons stables à température ambiante qui véhiculent des signaux premium. Les produits réfrigérés en chaîne du froid émergent progressivement, nécessitant des films haute barrière capables d'assurer l'intégrité des soudures à des températures inférieures à zéro. Les friandises et les snacks fonctionnels s'appuient sur des graphismes haute définition et des fenêtres transparentes pour mettre en valeur la forme du produit et renforcer les allégations de transparence.

Par type d'animal : base de l'alimentation pour chiens avec l'élan de l'alimentation pour chats

Les produits pour chiens ont représenté 46,50 % de la part 2025, favorisant les emballages en grand format optimisés pour le stockage en garde-manger. Les offres en grands sacs dépendent de films PE avec des revêtements anti-graisse, tandis que les sous-segments des aliments humides pour chiens gravitent vers les sachets rétortables pour des gammes à portion individuelle à marges plus élevées. Les articles pour chats enregistrent un TCAC de 7,9 % jusqu'en 2031, les emballages en petits formats, à portions contrôlées et multi-variétés s'alignant sur le comportement alimentaire félin et la possession croissante de chats dans les villes à forte densité. Les autres espèces — oiseaux, poissons, reptiles — représentent des espaces de niche mais à croissance rapide pour des sachets à barrière oxygène spécialisés et des fermetures de dosage.

Analyse géographique

L'Amérique du Nord a contrôlé 33,70 % des ventes 2025, reflétant des taux de possession établis et le virage précoce de la région vers les sachets prêts au recyclage. La forte inflation des prix à la production depuis 2021 élève l'optimisation des emballages en termes de coût et de carbone, stimulant l'adoption de flexibles légers adaptés aux chocs du commerce électronique. L'élimination progressive des PFAS par la FDA accélère la R&D sur les barrières papier-polymère, tandis que les mandats de Californie et du Maine créent un patchwork qui favorise les fournisseurs disposant de boîtes à outils de conformité validées en laboratoire.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,3 %, portée par l'économie des animaux de compagnie de 41,8 milliards USD en Chine et les habitudes d'achat axées sur le numérique. Les transformateurs locaux font face à des pénuries de résine EVOH qui limitent la capacité des sachets, incitant à la R&D sur l'oxyde de silicium et le mono-PE à revêtement plasma comme barrières de substitution. Les villes de rang 2 voient les marques nationales progresser avec des graphismes localisés et la traçabilité par code QR pour séduire les propriétaires d'animaux de compagnie à revenus moyens en hausse.

La croissance de l'Europe reste stable, ancrée par une réglementation robuste qui impose la recyclabilité et l'intégration de contenu recyclé. Le règlement sur les emballages et les déchets d'emballages fixe des objectifs fermes pour 2030, stimulant les investissements dans les lignes de sacs à base de papier et les nouveaux revêtements résistants aux graisses. Les exigences relatives aux plastiques à usage unique font avancer les lignes directrices de conception pour le recyclage qui déplacent les structures multicouches traditionnelles dans les aliments secs. Les alliances intersectorielles telles que Saica–Mondelez transfèrent le savoir-faire vers les aliments pour animaux de compagnie, élargissant l'offre de flexibles en papier.

Paysage réglementaire

La refonte des emballages sous impulsion réglementaire est un moteur de demande clé pour l'alimentation animale, l'Europe fixant la trajectoire la plus prescriptive à travers le règlement européen sur les emballages et les déchets d'emballages (PPWR), Règlement (UE) 2025/40. Le PPWR est entré en vigueur le 11 février 2025 et s'applique généralement à partir du 12 août 2026, renforçant les exigences relatives à la prévention des déchets d'emballages et à la recyclabilité. Cela accélère le passage des structures multicouches difficiles à recycler vers des matériaux flexibles mono-matériau et des alternatives à base de fibres.

Aux États-Unis et au Royaume-Uni, l'attention en matière de conformité s'étend aux matériaux d'emballage et aux informations sur l'emballage liées aux règles sur les aliments pour animaux et aux systèmes de sécurité alimentaire. La FDA américaine supervise les exigences relatives aux aliments pour animaux et a prolongé la date de conformité pour les registres de traçabilité supplémentaires de la FSMA pour certains aliments jusqu'au 20 juillet 2028, réduisant la pression à court terme sur les changements de tenue de registres de la chaîne d'approvisionnement. Les initiatives de modernisation de l'étiquetage affectent également les visuels d'emballage et la justification des allégations, notamment le projet de modernisation des étiquettes d'aliments pour animaux (PFLM) de l'AAFCO, tandis que les opérateurs britanniques d'aliments pour animaux s'alignent sur la législation relative aux aliments pour animaux et les exigences d'importation pour les sous-produits animaux en vertu du Règlement (UE) 142/2011.

Paysage concurrentiel

Le marché de l'emballage pour aliments pour animaux de compagnie présente une fragmentation modérée. Les acteurs mondiaux multi-segments tels qu'Amcor, Mondi et ProAmpac disposent d'une échelle, de revêtements propriétaires et de réseaux d'usines multirégionaux qui attirent les contrats des marques multinationales. Les feuilles de route stratégiques mettent l'accent sur les barrières sans PFAS, les architectures mono-matériaux et les tests de durabilité pour le commerce électronique validés. Les portefeuilles d'innovation comprennent désormais des stratifiés haute barrière à base de papier, une IA avancée d'inspection des soudures et l'intégration de résines recyclées.

L'activité de fusions-acquisitions s'intensifie. L'acquisition par Toppan de l'unité flexible de Sonoco pour 1,8 milliard USD renforce le savoir-faire en matière de sachets rétortables, tandis que l'achat par General Mills de Whitebridge Pet Brands pour 1,45 milliard USD signale une intégration verticale en aval qui influence les spécifications d'emballage. Les paysages de brevets dans les bionanocomposites à base de lignine et les absorbeurs d'oxygène actifs confèrent des avantages défensifs aux premiers entrants. Les spécialistes régionaux prospèrent en servant les producteurs d'aliments pour animaux de compagnie de taille moyenne qui recherchent des itérations de conception rapides et des petites séries prêtes à l'étiquetage.

Les risques d'approvisionnement liés aux pics de prix des matières premières incitent les transformateurs à lier l'approvisionnement en résine aux flux recyclés et aux contrats métalliques à long terme. Les investisseurs ESG scrutent les empreintes de gaz à effet de serre, incitant à des objectifs publics tels que l'engagement zéro net aligné sur les SBTi de ProAmpac, qui accélère l'adoption de substrats à faible teneur en carbone et les partenariats en boucle fermée avec les installations américaines de valorisation des matériaux.

Leaders du secteur de l'emballage pour aliments pour animaux de compagnie

American Packaging Corporation

ProAmpac LLC

Constantia Flexibles Group GmbH

Amcor Group GmbH

Crown Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La mise en œuvre du PPWR de l'UE à partir du 12 août 2026 transforme la conception pour le recyclage et les restrictions chimiques en espace commercial disponible à court terme, en particulier pour les solutions barrières anti-graisse et anti-humidité sans PFAS destinées aux croquettes riches en matières grasses et aux friandises pour animaux, et pour les structures thermoscellables recyclables utilisées dans l'alimentation humide. D'ici 2026, UPM et Royal Vaassen ont introduit un emballage papier à barrière ultra-élevée et sans PFAS pour les friandises pour animaux (Barrywrap Everest), et Coveris a lancé des concepts d'emballage alimentaire pour animaux sans PFAS, mono-matériau et recyclables, positionnés pour des portefeuilles alignés sur le PPWR. Cela crée une marge de manœuvre pour les transformateurs afin de qualifier des barrières conformes sans compromettre l'intégrité du scellage et la performance de durée de conservation.

La localisation des capacités et les mises à niveau de débit sont également centrales à mesure que les formats d'alimentation humide et les sachets se développent à l'échelle mondiale. En 2026, Mars a ouvert une usine de sachets d'aliments pour animaux à Wodonga, en Australie, avec une capacité annuelle de 290 millions de sachets, et Nestlé Purina a ouvert une usine d'aliments pour animaux de 550 millions USD à Batavia, dans l'Ohio. Ces expansions de production en aval entraînent généralement de nouvelles spécifications d'emballage, des cycles de qualification et des partenariats d'approvisionnement locaux dans de nouvelles régions. Sur l'interface matériaux et machines, ExxonMobil, Videplast et Haver and Boecker ont validé une solution d'emballage alimentaire pour animaux en PE mono-matériau à haute performance capable de traiter 2 400 sacs par heure, soutenant une trajectoire vers des sacs recyclables allégés et à haut rendement là où des laminés multi-matériaux traditionnels étaient utilisés.

Développements récents du secteur

- Juin 2026 : American Packaging Corporation a élargi son portefeuille d'emballages durables pour l'alimentation animale, mettant en avant des structures recyclables en film PE et à base de papier. Cela élargit les options des transformateurs pour les propriétaires de marques confrontés à des exigences évolutives en matière de REP et de recyclabilité, tout en maintenant la performance dans les sacs de nourriture sèche en vrac et les formats flexibles.

- Mai 2026 : ExxonMobil, en collaboration avec Videplast, a développé une solution d'emballage alimentaire pour animaux en polyéthylène mono-matériau qui a réduit l'épaisseur du film de 180 microns à 160 microns. Cette étape d'allègement soutient la réduction des matériaux et l'amélioration du débit, tout en conservant la structure dans une voie mono-matériau privilégiée par les programmes de recyclabilité.

- Décembre 2024 : Toppan Holdings a accepté d'acquérir l'unité d'emballages thermoformés et flexibles de Sonoco pour 1,8 milliard USD, renforçant les capacités d'emballages flexibles à haute barrière. La transaction accroît l'échelle dans l'approvisionnement en sachets et en emballages barrières, influençant l'intensité concurrentielle et l'accès aux technologies pour les transformateurs et propriétaires de marques d'aliments pour animaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'emballage alimentaire pour animaux couvre les matériaux et formats d'emballage utilisés pour conditionner les aliments commerciaux pour animaux, la valeur étant mesurée comme le chiffre d'affaires de l'emballage sur les conditionnements flexibles et rigides fournis aux marques d'aliments pour animaux et aux sous-traitants d'emballage.

Exclusions de périmètre : les emballages utilisés uniquement pour les produits pharmaceutiques vétérinaires, les litières et les jouets pour animaux, ainsi que les emballages de transport secondaires qui n'entrent pas en contact avec l'emballage alimentaire pour animaux, sont exclus.

Aperçu de la segmentation

- Par matériau

- Plastique

- Polyéthylène (PE)

- Polypropylène (PP)

- Polyéthylène téréphtalate (PET)

- Autres plastiques

- Papier et carton

- Métal

- Matériaux biosourcés et composites

- Plastique

- Par type de produit

- Sachets

- Sacs

- Boîtes métalliques

- Autres types de produits

- Par type d'aliment

- Aliments secs

- Aliments humides

- Aliments réfrigérés et surgelés

- Friandises et snacks

- Par type d'animal

- Alimentation pour chiens

- Alimentation pour chats

- Autres aliments pour animaux de compagnie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Nigeria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la cartographie de base du marché et ancrer le modèle avec des séries de données reproductibles. Nous avons référencé des sources publiques telles que les séries du US Census Bureau et du Bureau of Labor Statistics pour les signaux relatifs à l'emballage et aux plastiques, les statistiques commerciales de l'USITC et d'UN Comtrade pour les matériaux d'emballage, et Eurostat pour des indicateurs comparables d'emballage et de fabrication. Nous avons également examiné les publications d'organismes tels que la FDA américaine et la Commission européenne pour comprendre les exigences relatives aux emballages en contact alimentaire qui façonnent les choix de matériaux.

Pour ancrer le contexte commercial, nous avons vérifié les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse pour les commentaires sur le mix d'emballages et les ajouts de capacité, ainsi que les sites web d'associations et la presse spécialisée réputée pour les développements en matière de durabilité et de recyclage. En outre, des bases de données payantes ont été utilisées de manière sélective pour les données financières des entreprises, et des bases de données de brevets pour comprendre les tendances d'innovation en matière de matériaux barrières qui influencent la valeur des emballages. Ces sources ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour collecter des données, valider des hypothèses et clarifier les lacunes au cours de l'analyse.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des transformateurs d'emballage, des fournisseurs de matériaux et des équipes de marques d'aliments pour animaux et de sous-traitants d'emballage, afin de vérifier les prix, le mix de formats et le calendrier d'adoption. Comme il s'agit d'un marché mondial, les données ont été recoupées entre l'APAC, l'EMEA et les Amériques pour refléter les différences dans le mix humide/sec, les règles de recyclage et les contraintes de chaîne d'approvisionnement, puis les hypothèses ont été ajustées lorsque les réponses présentaient un écart constant.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXO) : 16 % | APAC : 41 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 36 % |

| Acteurs plus petits : 20 % | Managers : 44 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une approche descendante où les signaux de production et de consommation d'aliments pour animaux, combinés à l'intensité d'emballage par format, sont utilisés pour reconstituer la demande d'emballage par région, puis la traduire en valeur à l'aide de fourchettes de prix observées. Pour garder des totaux réalistes, nous les corroborons avec des approximations ascendantes sélectives, telles que des revenus de transformateurs échantillonnés, des vérifications de canaux sur les parts de format (sachets, sacs, boîtes de conserve), et des vérifications croisées volume multiplié par PVM pour les matériaux clés.

Les intrants qui façonnent sensiblement le modèle incluent le mix de volumes d'aliments pour animaux (sec versus humide et friandises), les évolutions de formats d'emballage (en particulier les sachets debout et les fonctions refermables), les tendances de substitution de matériaux (structures à base de papier, plastiques mono-matériau et demande de boîtes métalliques), l'évolution des prix des résines et du papier, ainsi que les changements de conception motivés par la réglementation pour la recyclabilité et la conformité au contact alimentaire. La prévision est principalement réalisée à l'aide d'une analyse de scénarios soutenue par un consensus d'experts sur le calendrier de répercussion des prix et les taux d'adoption, puis la trajectoire est comparée à des indicateurs macroéconomiques comme la population animale et les tendances de premiumisation. Lorsque la visibilité ascendante est limitée pour les petits transformateurs locaux, les hypothèses sont complétées à l'aide de facteurs de conversion régionaux, puis retestées lors d'appels de suivi jusqu'à ce que l'écart se réduise à une fourchette raisonnable.

Validation des données et cycle de mise à jour

La validation est effectuée par de multiples contrôles afin qu'un seul point de donnée n'influence pas le chiffre final. Les résultats du modèle sont comparés à des signaux indépendants tels que les tendances de la demande de matériaux d'emballage, les flux commerciaux pour les intrants clés et les ajouts de capacité annoncés, puis les valeurs aberrantes sont examinées avant que les résultats ne passent à la validation finale. Si un écart s'explique par une différence de définition ou une variation soudaine des prix, les hypothèses sont revues et les experts concernés sont recontactés.

Chaque rapport passe par un examen analytique en plusieurs étapes, où les calculs, les conversions d'unités et le calendrier des devises sont vérifiés à nouveau à l'aide des dernières publications publiques disponibles. L'étude est actualisée annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, comme des changements réglementaires majeurs ou de fortes variations des prix des matières premières. Avant la livraison, une dernière actualisation est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché de l'emballage alimentaire pour animaux de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'emballage alimentaire pour animaux peuvent sembler très éloignées les unes des autres car chaque éditeur utilise une définition différente de ce qui compte comme valeur d'emballage, des zones géographiques traitées comme faisant partie du périmètre, et de la manière dont la tarification est reportée pendant les cycles d'intrants volatils.

L'écart principal provient du fait que les emballages adjacents comme les emballages de transport secondaires et les emballages plus larges liés aux soins pour animaux sont comptés ou non, et de la rapidité avec laquelle la normalisation des prix est supposée après des variations des résines et du papier, Mordor Intelligence maintenant le périmètre lié aux emballages primaires d'aliments pour animaux et n'appliquant des mises à jour de PVM spécifiques par région qu'après alignement entre les retours des transformateurs et les signaux publics de coûts d'intrants.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,38 milliards USD (2026) | |

| Cabinet de conseil mondial A | 12,87 milliards USD (2025) | Utilise une année de référence différente et peut intégrer des hypothèses de dépenses d'emballage plus larges dans le chiffre de 2025, ce qui modifie le niveau de prix implicite par rapport à une réinitialisation en 2026 après l'évolution des coûts d'intrants. |

| Éditeur sectoriel B | 14,41 milliards USD (2025) | Reflète souvent un périmètre de valeur plus large pouvant inclure des types d'emballages supplémentaires ou des règles d'inclusion plus souples autour des emballages liés aux animaux, ce qui augmente le total de 2025 au-delà des seuls emballages alimentaires primaires pour animaux. |

Entre les trois chiffres, l'écart s'explique principalement par le périmètre d'inclusion et la logique de tarification de l'année de référence, et non par un seul moteur de demande. Lorsque le type d'emballage est clairement limité à l'emballage alimentaire primaire pour animaux et que la tarification est mise à jour avec des signaux d'intrants traçables et des vérifications par entretiens, la valeur de marché obtenue reste plus facile à reproduire et à suivre dans le temps pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage pour aliments pour animaux de compagnie ?

Le marché de l'emballage pour aliments pour animaux de compagnie est évalué à 12,38 milliards USD en 2026 et devrait atteindre 16,63 milliards USD d'ici 2031.

Quelle région détient la plus grande part des ventes d'emballages pour aliments pour animaux de compagnie ?

L'Amérique du Nord représente 33,70 % des revenus mondiaux, portée par une forte pénétration du commerce électronique et l'adoption précoce des sachets mono-matériaux recyclables.

Pourquoi les sachets mono-matériaux gagnent-ils du terrain ?

Ils répondent aux mandats sur les plastiques à usage unique et la recyclabilité tout en offrant une protection barrière comparable, créant une alternative conforme à la réglementation aux stratifiés multicouches.

À quelle vitesse le marché Asie-Pacifique croît-il ?

L'Asie-Pacifique devrait se développer à un TCAC de 7,3 %, alimenté par la forte croissance de la possession d'animaux de compagnie en milieu urbain en Chine et les canaux de vente au détail en ligne dominants.

Quel est le plus grand défi pour les transformateurs entre 2025 et 2031 ?

La volatilité des prix du PET et de l'aluminium, aggravée par les interdictions réglementaires des PFAS, comprime les marges et force une innovation matérielle accélérée.

Quelles entreprises mènent l'innovation en matière d'emballage durable ?

Amcor, Mondi et ProAmpac sont à la pointe du développement de revêtements sans PFAS, de solutions papier haute barrière et de structures mono-PE prêtes au recyclage.

Dernière mise à jour de la page le: