Taille et Part du Marché des Équipements d'Emballage Durables et Recyclables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

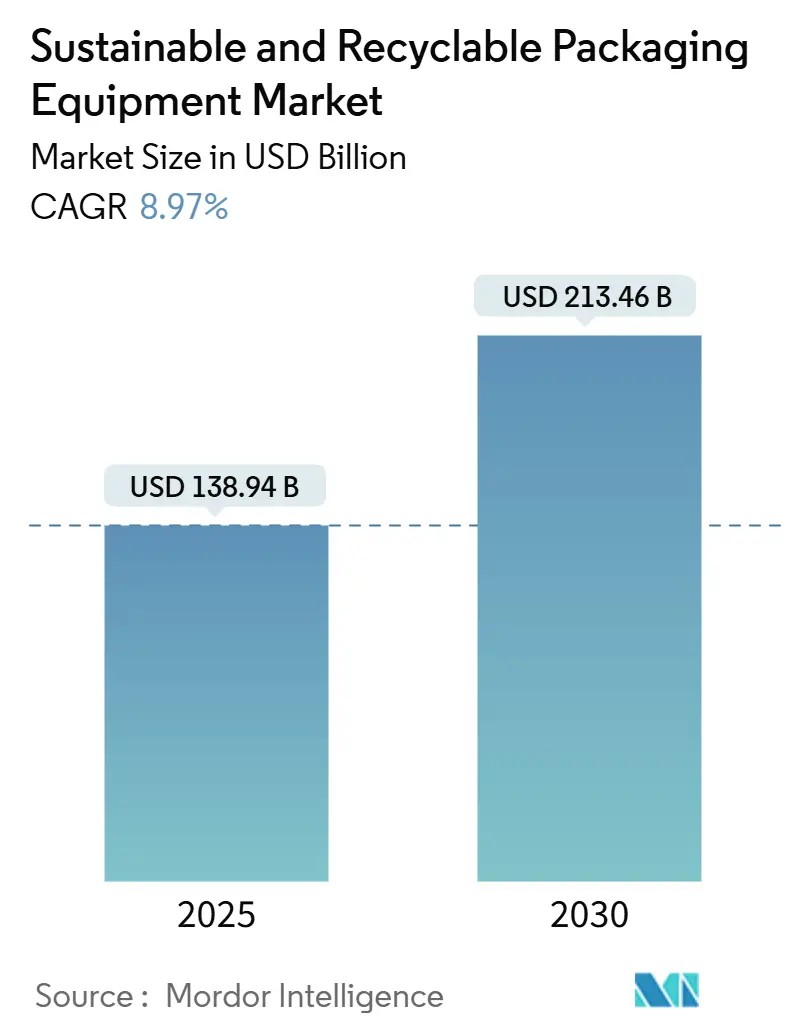

| Taille du Marché (2025) | 138.94 Milliards de dollars |

| Taille du Marché (2030) | 213.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements d'Emballage Durables et Recyclables par Mordor Intelligence

La taille du marché des équipements d'emballage durables et recyclables a atteint 138,94 milliards USD en 2025 et devrait atteindre 213,46 milliards USD d'ici 2030, progressant à un CAGR de 8,97 % sur la période. Les mandats réglementaires relatifs au traitement des matières recyclées, l'expansion des investissements dans l'économie circulaire et les engagements ESG intenses des entreprises reconfigurent les priorités de dépenses en capital.[1]Commission européenne, "Règlement sur les emballages et les déchets d'emballages - Exigences en matière de contenu recyclé," EUROPA.EU Les marques raccourcissent les cycles de remplacement des équipements, les fabricants d'équipements reconçoivent les machines pour les substrats en fibres et en mono-matériaux, et les investisseurs récompensent les fournisseurs qui intègrent une automatisation avancée et l'IA à chaque nœud de la ligne d'emballage. La dynamique concurrentielle s'intensifie à mesure que les conglomérats acquièrent des spécialistes de la robotique, tandis que les entreprises technologiques se déplacent en aval vers les applications d'emballage. Des vents contraires à la croissance persistent sous la forme de coûts de modernisation initiaux élevés, d'une infrastructure de recyclage fragmentée dans plusieurs économies émergentes et d'une pénurie de techniciens qualifiés capables de mettre en service et de maintenir des systèmes entièrement automatiques.

Points Clés du Rapport

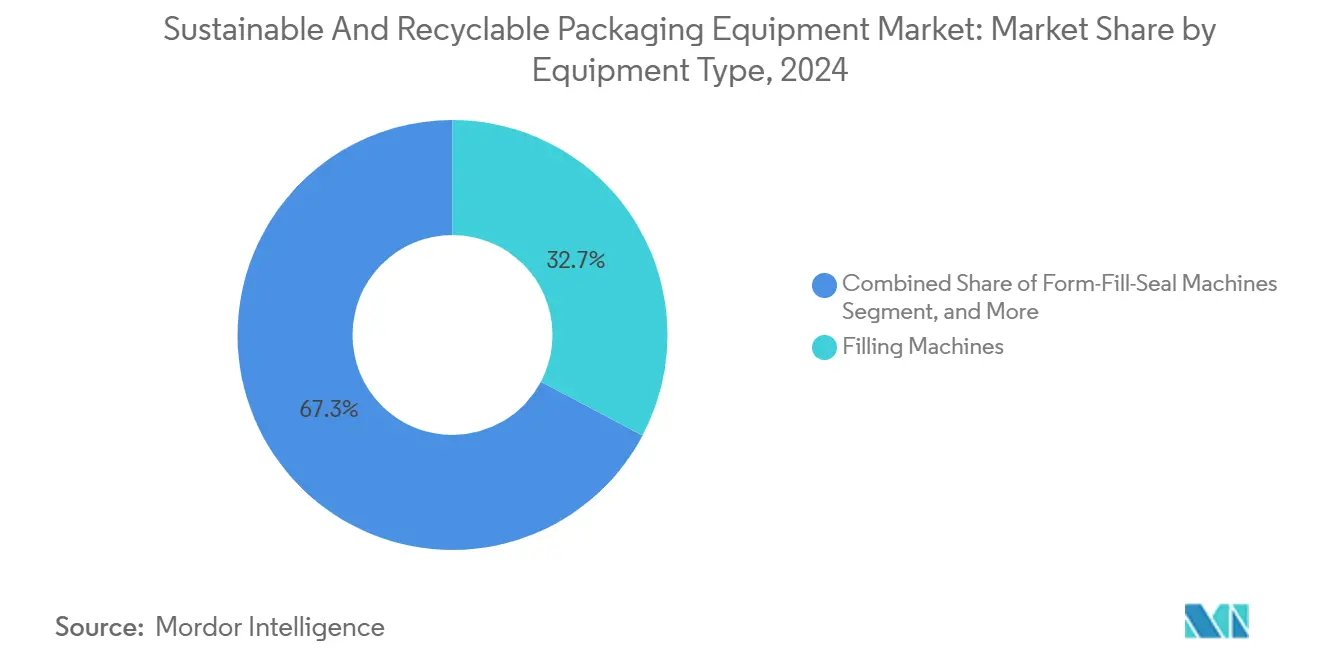

- Par type d'équipement, le segment des machines de remplissage a capturé 32,74 % de la part du marché des équipements d'emballage durables et recyclables en 2024.

- Par niveau d'automatisation, la taille du marché des équipements d'emballage durables et recyclables pour les systèmes entièrement automatiques devrait croître à un CAGR de 10,52 % entre 2025 et 2030.

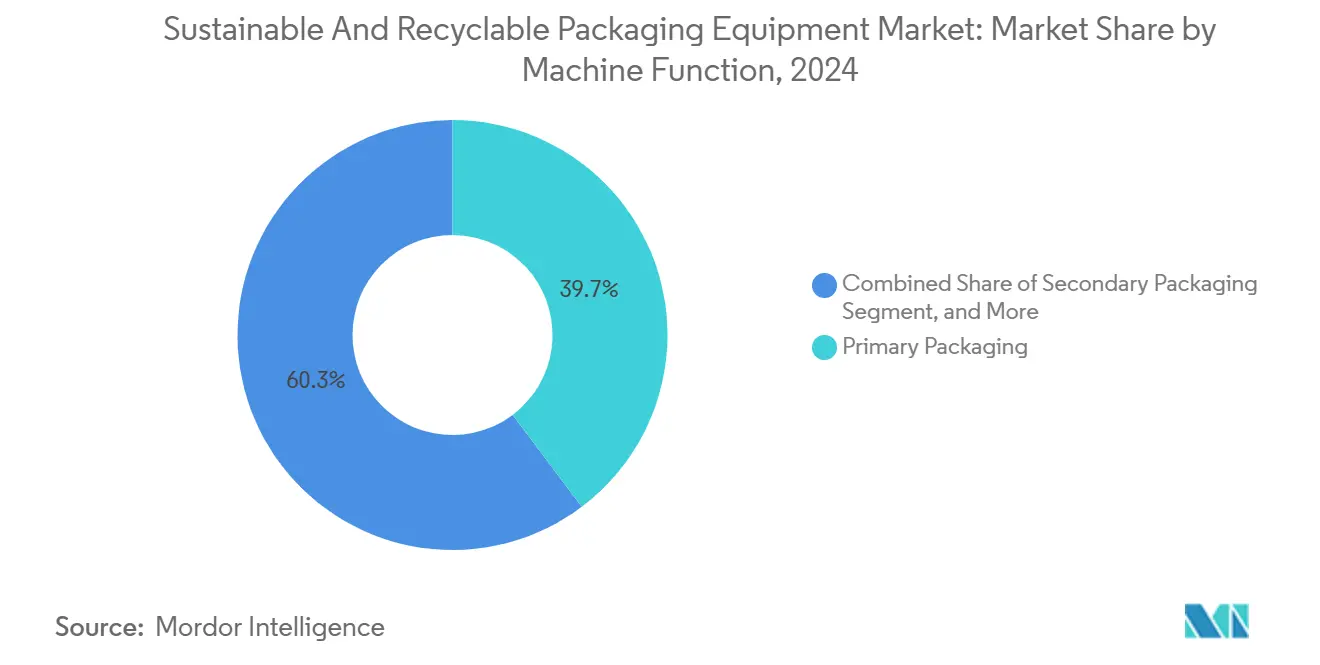

- Par fonction de la machine, le segment de l'emballage primaire a capturé 39,73 % de la part du marché des équipements d'emballage durables et recyclables en 2024.

- Par secteur d'utilisation final, le segment des applications alimentaires a capturé 41,23 % de la part du marché des équipements d'emballage durables et recyclables en 2024.

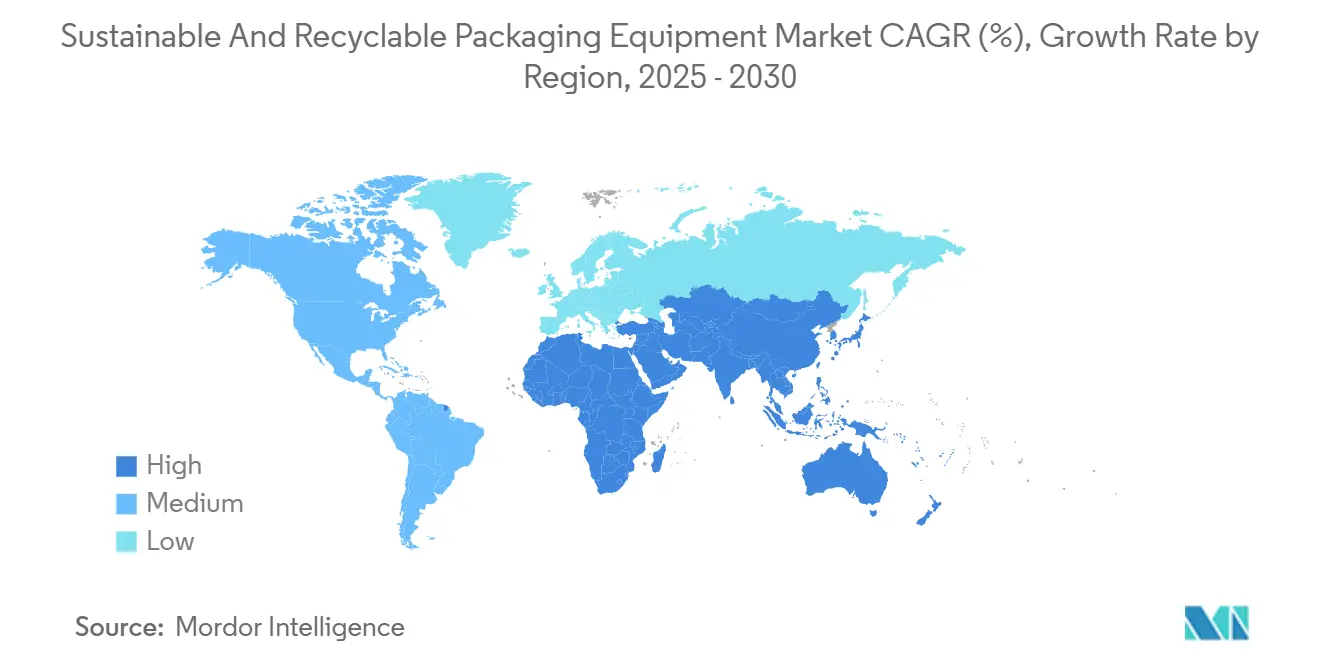

- Par région, la taille du marché des équipements d'emballage durables et recyclables pour l'Asie-Pacifique devrait croître à un CAGR de 10,37 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Équipements d'Emballage Durables et Recyclables

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mandats réglementaires sur les machines à contenu recyclé | +2.1% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers des lignes d'emballage en fibres et en mono-matériaux | +1.8% | Mondial, adoption précoce dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Objectifs ESG des marques entraînant des cycles de CAPEX rapides | +1.6% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Modernisations de l'automatisation réduisant les déchets de matériaux | +1.4% | Amérique du Nord et UE, diffusion vers les pôles asiatiques | Moyen terme (2 à 4 ans) |

| Inspection qualité assistée par IA améliorant le rendement | +1.2% | Fabrication asiatique, en expansion mondiale | Long terme (≥ 4 ans) |

| Relocalisation et délocalisation de proximité des usines d'emballage | +0.9% | Amérique du Nord et UE, Asie-Pacifique sélective | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats réglementaires sur les machines à contenu recyclé

Les gouvernements qui ont légiféré sur des seuils minimaux de contenu recyclé dictent la manière dont les équipements doivent traiter les matières premières de qualité variable. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages exige une capacité de 65 % de contenu recyclé d'ici 2030, et la loi californienne SB-54 impose 25 % de contenu recyclé d'ici 2032. Les fabricants reconçoivent donc les systèmes de dosage, de scellage et de vision afin que les lignes puissent gérer la contamination, les variations de couleur et les propriétés mécaniques fluctuantes. Les entreprises déploient des lignes identiques dans leurs usines pour éviter la complexité multi-normes, transformant ce qui était initialement une tâche de conformité en une référence de spécification mondiale. Il en résulte une vague de modernisation de 8 milliards USD actuellement en cours, qui avance des commandes qui auraient autrement été passées en fin de décennie.

Transition vers des lignes d'emballage en fibres et en mono-matériaux

Les formats flexibles à base de fibres et en mono-matériaux nécessitent des points de fusion, des pressions de scellage et des technologies de revêtement barrière distincts par rapport aux plastiques multi-couches traditionnels. En 2024, Tetra Pak a investi 200 millions USD pour créer des lignes de production de cartons en fibres capables d'éliminer entièrement les barrières polymères.[2]Tetra Pak International S.A., "Rapport annuel 2024 – Solutions d'emballage durables," TETRAPAK.COM Les équipementiers signalent une complexité de conception 30 % plus élevée, mais les commandes des premiers adoptants ont augmenté de 45 % d'une année sur l'autre à mesure que les marques abandonnent progressivement les stratifiés multi-matériaux. La directive européenne sur les plastiques à usage unique est un catalyseur, mais les transformateurs nord-américains sont tout aussi actifs, anticipant les règles des marchés d'exportation.

Objectifs ESG des marques entraînant des cycles de CAPEX rapides

Les grands groupes de biens de consommation ont accéléré les cycles de remplacement de 10 à 12 ans à 6 à 8 ans, canalisant les capitaux vers des lignes qui améliorent le traitement du contenu recyclé et réduisent l'intensité énergétique. Unilever a alloué 1,2 milliard USD en 2024, tandis que Procter & Gamble s'est engagé à hauteur de 800 millions USD, mettant à rude épreuve la capacité des équipementiers et allongeant les délais de livraison à 18 mois. Ce pic de demande temporaire dépasse la trajectoire organique du marché des équipements d'emballage durables et recyclables, illustrant comment la pression des investisseurs peut supplanter la logique d'amortissement traditionnelle.

Modernisations de l'automatisation réduisant les déchets de matériaux

Les kits de modernisation à entraînements servo, contrôles de tension en temps réel et dosage en boucle fermée permettent aux lignes existantes de réduire la surconsommation de matières premières de 6 à 10 % et d'être rentabilisés en deux ans. Les transformateurs alimentaires nord-américains ont mené les premiers déploiements, et l'Europe a rapidement suivi à mesure que la réglementation sur les économies d'énergie se resserrait. La diffusion vers les pôles de conditionnement sous contrat asiatiques est désormais visible à mesure que les clients multinationaux harmonisent leurs politiques d'approvisionnement.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût initial élevé des modernisations en faveur de la durabilité | -1.9% | Mondial, particulièrement les PME dans les marchés émergents | Court terme (≤ 2 ans) |

| Infrastructure de recyclage fragmentée dans les marchés émergents | -1.3% | Marchés émergents, effets de diffusion à l'échelle mondiale | Long terme (≥ 4 ans) |

| Limites de sécurité et de performance des nouveaux matériaux | -0.8% | Mondial, concentré dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée pour les lignes avancées | -0.7% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des modernisations en faveur de la durabilité

Les lignes prêtes pour la durabilité affichent des primes de 25 à 40 % par rapport aux machines traditionnelles. Le retour sur investissement peut s'étendre à cinq ans lorsque les économies sur les matières premières sont marginales ou que l'énergie est subventionnée. Les petites et moyennes entreprises dans les régions à volatilité monétaire peinent à obtenir un financement vert malgré les initiatives des prêteurs multilatéraux. Les équipementiers proposent désormais des contrats de location et des mises à niveau modulaires, mais l'adoption reste lente parmi les transformateurs à faibles liquidités.

Infrastructure de recyclage fragmentée dans les marchés émergents

Des taux de collecte et de contamination inégaux compliquent la conception des équipements. Par exemple, les transformateurs d'emballages en Inde doivent dimensionner les modules de lavage et de tri pour des taux de collecte ruraux aussi bas que 15 %, tout en répondant simultanément à un débit de matières premières urbaines de 65 %. Cette ingénierie au plus petit dénominateur commun gonfle le coût total de possession et décourage la diffusion rapide des machines haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Les Machines de Remplissage Ancrent la Base Installée Tandis que les Machines de Formage-Remplissage-Scellage Gagnent en Dynamisme

Les machines de remplissage maintiennent une part de 32,74 % car les liquides et semi-liquides représentent encore des applications à fort volume et critiques en matière d'hygiène. Au sein des sous-segments, les remplisseuses à commande servo qui minimisent les pertes de produit se vendent mieux que les systèmes à came mécanique à mesure que les transformateurs recherchent une précision au gramme près. La taille du marché des équipements d'emballage durables et recyclables pour les solutions de remplissage devrait se développer régulièrement à mesure que les utilisateurs des secteurs laitier, des boissons et pharmaceutique intègrent le traitement du contenu recyclé dans les références existantes. Parallèlement, les unités de formage-remplissage-scellage affichent un CAGR de 11,27 % à mesure que le commerce électronique stimule la demande de sachets flexibles et légers qui intègrent les étapes de formage, de dosage et de scellage. Les lignes de formage-remplissage-scellage réduisent l'empreinte jusqu'à 30 % et permettent des changements rapides entre films biosourcés, améliorant l'agilité opérationnelle. La croissance des équipements d'étiquetage et de codage est liée aux mandats de traçabilité pour la vérification du contenu recyclé, renforçant la transition vers des presses entièrement numériques.

Les fournisseurs de machines de formage-remplissage-scellage intègrent des têtes de scellage ultrasoniques pour s'adapter aux stratifiés en mono-matériaux dont les fenêtres de fusion diffèrent des composites multi-couches. Les investissements des équipementiers tels que Syntegon, avec 150 millions USD alloués aux remplisseuses assistées par IA, signalent que les complexités de manutention des matériaux sont traitées par le contrôle algorithmique plutôt que par une sur-ingénierie mécanique. Les équipements de scellage et d'emballage subissent une pression à la baisse dans les applications où les agents liants et les films rétractables sont remplacés par des alternatives à base de papier, mais la demande reprend lorsque ces machines évoluent pour traiter des films compostables certifiés selon la norme ISO 14855.

Par Niveau d'Automatisation : Prédominance du Semi-Automatique Face à la Montée en Puissance du Tout Automatique

Les solutions semi-automatiques occupent 46,32 % de la part du marché des équipements d'emballage durables et recyclables car elles allient accessibilité financière et supervision par l'opérateur. Les PME d'Amérique du Sud et d'Asie du Sud-Est adoptent ces lignes pour gérer des portefeuilles de références diversifiés sans engagements en capital massifs. Cependant, les systèmes entièrement automatiques progressent à un CAGR de 10,52 % à mesure que les coûts de main-d'œuvre augmentent et que les réglementations en matière d'hygiène se resserrent. Les remplisseuses pharmaceutiques installées en 2025 disposent de changements de format sans contact et d'une stérilisation en ligne, éliminant pratiquement toute intervention humaine. Les architectures hybrides dominent la voie de mise à niveau : les plateformes à commande de mouvement gèrent les processus principaux, tandis que les contrôles visuels manuels couvrent les surfaces critiques pour les cosmétiques jusqu'à ce que l'IA de vision devienne courante.

Beckhoff signale une hausse de 35 % de la demande de contrôleurs de mouvement modulaires permettant aux transformateurs d'ajouter ou de retirer des stations robotisées de prise et de dépose de manière incrémentielle. La pénurie de main-d'œuvre qualifiée en Amérique du Nord incite les installations à accélérer l'automatisation complète, mais beaucoup optent pour des déploiements par étapes afin de gérer le risque d'intégration. À mesure que les périodes de retour sur investissement se compriment grâce à la réduction du sur-remplissage et des rebuts de défauts, l'automatisation complète gagne du terrain au-delà des catégories à fort volume.

Par Fonction de la Machine : Visibilité de l'Emballage Primaire Versus Efficacité Logistique de l'Emballage Secondaire

Les équipements d'emballage primaire — formage, remplissage, bouchage, scellage — captent 39,73 % de la part car ils sont directement en interface avec le produit et le consommateur. Les références en matière de durabilité, telles que les logos de contenu recyclé ou les esthétiques à base de fibres, sont communiquées ici. Néanmoins, l'emballage secondaire croît rapidement à mesure que le commerce électronique oblige les centres de distribution à dimensionner les cartons ondulés à l'aide d'algorithmes d'IA qui réduisent l'utilisation de carton de 8 à 12 %. Les fournisseurs proposent désormais des cellules primaires-secondaires intégrées où un seul IHM coordonne le formage de sachets et le conditionnement en caisses, réduisant la longueur de la ligne et les mouvements de palettes.

L'emballage tertiaire, bien que de niche, soutient les systèmes de palettes, bacs et calages en boucle fermée défendus par les équipementiers automobiles et électroniques. À mesure que les plateformes de logistique inverse arrivent à maturité, les lignes tertiaires devront dé-nicher, désinfecter et re-empiler les actifs réutilisables, élargissant encore le marché des équipements d'emballage durables et recyclables. Pour l'instant, l'adoption reste limitée par l'absence de flux de retour dans de nombreux canaux de consommation.

Par Secteur d'Utilisation Final : L'Alimentation Conserve sa Tête Tandis que le Commerce Électronique Progresse

Les applications alimentaires génèrent 41,23 % des revenus de 2024, portées par des normes de sécurité strictes et des tableaux de bord des détaillants qui évaluent les fournisseurs sur le contenu recyclé. Les mises à niveau des sachets de cuisson pour les plats préparés et les remplisseuses aseptiques pour les boissons à base de plantes sont des domaines phares. Le commerce électronique et la logistique constituent cependant le secteur d'utilisation final à la croissance la plus rapide, avec un CAGR de 11,53 %. Les centres de traitement des commandes recherchent des distributeurs de rembourrage à base de papier, des fabricants de boîtes à la demande et des systèmes de codage d'impression sur boîte pour réduire le remplissage de vide et les émissions liées à l'expédition.

Les transformateurs de boissons continuent de passer des manchons rétractables en PVC aux exigences de PET mono-matériau et de bouchons attachés, nécessitant de nouveaux applicateurs et systèmes d'inspection. Les installations d'équipements pharmaceutiques augmentent dans le sillage des mandats de sérialisation et de traçabilité, désormais étendus aux blisters recyclés. Les transformateurs de soins personnels explorent des lignes à petits lots et à haute qualité graphique pour les formats de recharge, reconfigurant la planification des travaux et nécessitant des cycles rapides de nettoyage en place. Les fabricants de composants industriels, tels que les fournisseurs de pièces automobiles, adoptent des bacs réutilisables avec étiquettes RFID, déclenchant des investissements dans des cellules de lavage-séchage-inspection alignées sur les indicateurs clés de performance de l'emballage circulaire.

Analyse Géographique

L'Asie-Pacifique détient 38,29 % des revenus mondiaux et devrait croître à un CAGR de 10,37 % jusqu'en 2030, soutenue par le fonds d'infrastructure d'économie circulaire de 15 milliards USD de la Chine et le programme d'incitation lié à la production de l'Inde pour les machines durables. Les pôles d'équipementiers régionaux fournissent des moteurs d'entraînement et des capteurs à des coûts compétitifs, permettant aux intégrateurs locaux de proposer des lignes clés en main aux exportateurs. La hausse des salaires en Chine et en Thaïlande accélère la demande de palettiseurs robotisés, un domaine où les fournisseurs japonais et coréens ont un ancrage régional.

L'Amérique du Nord bénéficie de la loi américaine sur la réduction de l'inflation, qui accorde des crédits d'impôt pour les équipements économes en énergie et la fabrication nationale.[3] Service des impôts internes des États-Unis, "Incitations à la fabrication dans le cadre de la loi sur la réduction de l'inflation," IRS.GOV Les expansions d'usines liées à la relocalisation des marques de biens de consommation génèrent de nouvelles commandes. Les programmes canadiens de responsabilité élargie des producteurs alimentent un marché secondaire pour les modules de modernisation qui vérifient le contenu recyclé au niveau de la remplisseuse. L'Europe, quant à elle, est en tête des ambitions réglementaires ; les mandats de 65 % de contenu recyclé obligent les transformateurs à se moderniser plus tôt que leurs homologues ailleurs, et cette expertise se diffuse ensuite dans le monde entier. Les équipementiers européens captent par conséquent des primes de prix pour les lignes conformes à la réglementation.

L'Amérique du Sud connaît des hausses d'importations d'équipements liées à la croissance des exportations agroalimentaires. Le Brésil a enregistré une augmentation de 25 % des importations de remplisseuses durables en 2024, les transformateurs de boissons à base de soja se tournant vers les cartons en fibres. Le Moyen-Orient et l'Afrique attirent des investissements greenfield dans les usines de boissons et de soins personnels, mais les lacunes infrastructurelles — fiabilité énergétique, collecte pour le recyclage — freinent l'adoption immédiate. Les agences multilatérales canalisent des financements concessionnels vers ces marchés, mais les fluctuations monétaires augmentent le risque de remboursement et ralentissent les carnets de commandes.

Paysage Concurrentiel

Le marché des équipements d'emballage durables et recyclables présente une concentration intermédiaire. Les acteurs établis tels que Tetra Pak, Krones et Syntegon disposent de réseaux de services et de bases installées qui fidélisent les clients pour les mises à niveau répétées. Les spécialistes technologiques FANUC, Beckhoff, ABB gagnent des parts là où la robotique avancée et les modules d'IA définissent les critères d'achat.

La consolidation est soutenue : Coesia a acquis l'expert en emballage flexible Hugo Beck pour 180 millions USD en 2025 afin de renforcer ses portefeuilles de commerce électronique, et Krones a racheté l'unité boissons de SACMI pour 280 millions USD afin de sécuriser la capacité de bouchons attachés. Les stratégies se répartissent en trois catégories : fournisseurs de lignes intégrées, fournisseurs de technologies d'automatisation et équipementiers régionaux axés sur les coûts.

Les start-ups poussent des extrudeuses agnostiques aux matériaux et des logiciels de jumeau numérique, forçant les acteurs établis à ajouter des tableaux de bord OEE basés sur le cloud via des partenariats comme le pacte de 200 millions USD de Syntegon avec Microsoft. Des espaces blancs persistent dans les kits de modernisation modulaires pour les transformateurs PME manquant de liquidités pour le remplacement de lignes entières. La course se concentre désormais sur celui qui peut regrouper conformité, efficacité et analyse de données en une seule plateforme sans alourdir le capex.

Leaders du Secteur des Équipements d'Emballage Durables et Recyclables

Syntegon Technology GmbH

Coesia S.p.A.

Tetra Pak International S.A.

Krones AG

IMA Industria Macchine Automatiche S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Tetra Pak s'est engagé à hauteur de 400 millions USD pour une installation au Viêt Nam produisant des équipements de cartons à base de fibres, visant une capacité de 100 % de contenu recyclé.

- Août 2025 : Krones a finalisé l'acquisition de la division emballage boissons de SACMI pour 280 millions USD, ajoutant des modules de contrôle qualité assistés par IA.

- Juillet 2025 : FANUC a lancé une plateforme de robotique assistée par IA qui réduit les défauts jusqu'à 30 % et optimise l'utilisation des matériaux.

- Juin 2025 : Syntegon et Microsoft ont formé une alliance de 200 millions USD pour fournir une surveillance basée sur le cloud et une maintenance prédictive.

Portée du Rapport sur le Marché Mondial des Équipements d'Emballage Durables et Recyclables

| Machines de Remplissage |

| Machines de Scellage |

| Machines de Formage-Remplissage-Scellage |

| Machines d'Emballage |

| Autres Types d'Équipements |

| Manuel |

| Semi-Automatique |

| Entièrement Automatique |

| Emballage Primaire |

| Emballage Secondaire |

| Emballage Tertiaire |

| Alimentation |

| Boissons |

| Pharmaceutique |

| Soins Personnels et Cosmétiques |

| Commerce Électronique et Logistique |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type d'Équipement | Machines de Remplissage | ||

| Machines de Scellage | |||

| Machines de Formage-Remplissage-Scellage | |||

| Machines d'Emballage | |||

| Autres Types d'Équipements | |||

| Par Niveau d'Automatisation | Manuel | ||

| Semi-Automatique | |||

| Entièrement Automatique | |||

| Par Fonction de la Machine | Emballage Primaire | ||

| Emballage Secondaire | |||

| Emballage Tertiaire | |||

| Par Secteur d'Utilisation Final | Alimentation | ||

| Boissons | |||

| Pharmaceutique | |||

| Soins Personnels et Cosmétiques | |||

| Commerce Électronique et Logistique | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des équipements d'emballage durables et recyclables d'ici 2030 ?

Le marché devrait atteindre 213,46 milliards USD d'ici 2030 sur la base d'un CAGR de 8,97 %.

Quelle région mène actuellement les ventes d'équipements d'emballage durables et recyclables ?

L'Asie-Pacifique représentait 38,29 % des revenus mondiaux en 2024 et est également la région à la croissance la plus rapide.

Quel type d'équipement connaît la croissance la plus rapide ?

Les machines de formage-remplissage-scellage affichent la croissance la plus élevée avec un CAGR de 11,27 % jusqu'en 2030, portées par les formats flexibles du commerce électronique.

Comment les mandats réglementaires influencent-ils la conception des nouvelles machines ?

Les lois de l'UE et des États-Unis exigent des lignes capables de traiter des substrats à haute teneur en contenu recyclé, poussant les équipementiers à reconcevoir les systèmes de dosage, de scellage et de vision.

Pourquoi les systèmes entièrement automatiques gagnent-ils du terrain ?

La hausse des coûts de main-d'œuvre et les règles d'hygiène dans les secteurs à fort volume raccourcissent le retour sur investissement de la robotique, accélérant l'adoption de lignes d'emballage entièrement automatiques.

Quel est le principal obstacle de financement pour les PME adoptant des équipements durables ?

Des primes de prix de 25 à 40 % et un accès limité aux prêts verts allongent les périodes de retour sur investissement, dissuadant les petits transformateurs de procéder à des modernisations immédiates.

Dernière mise à jour de la page le: