Taille et part du marché des emballages plastiques durables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

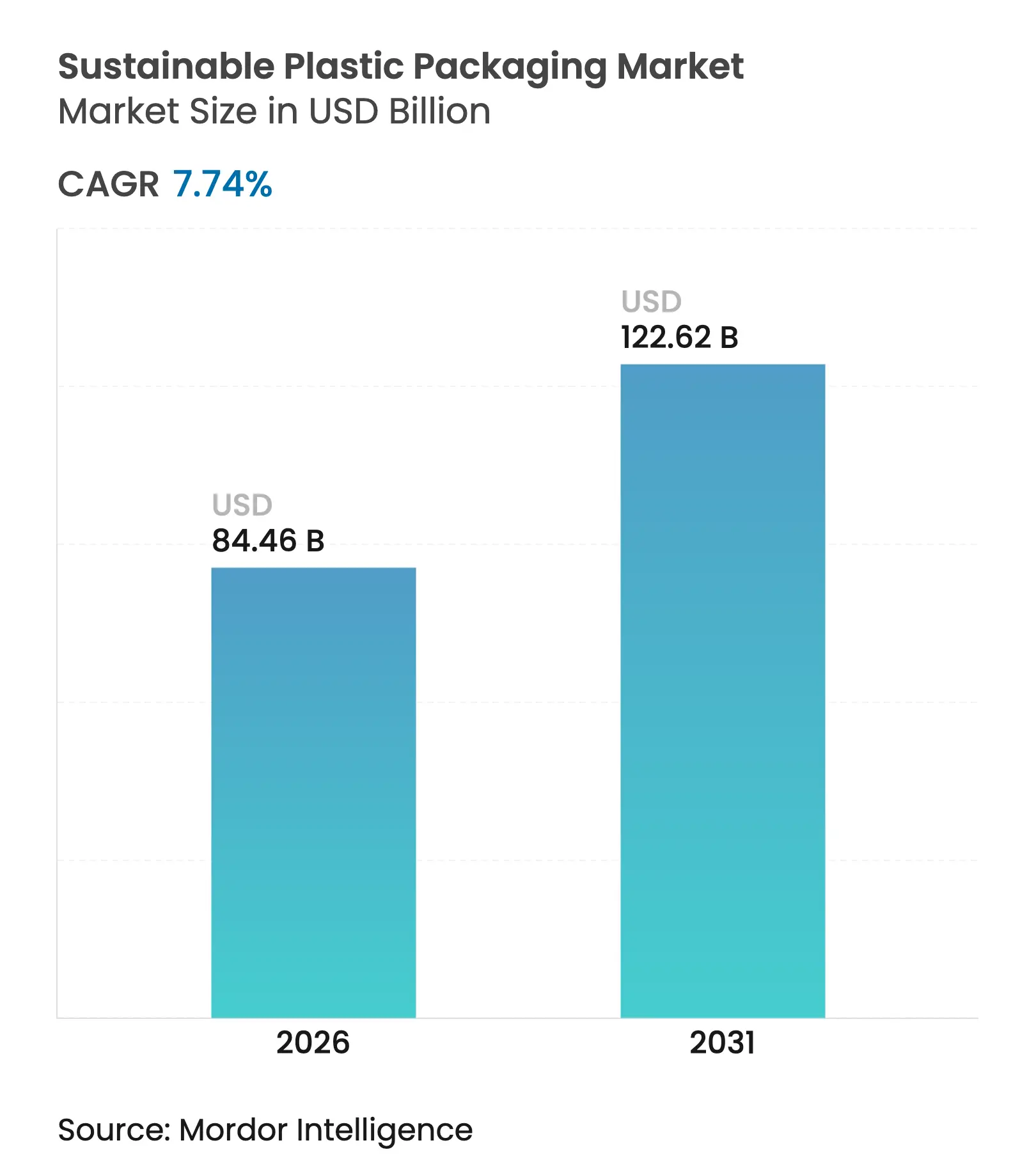

| Taille du Marché (2026) | 84.46 Milliards de dollars |

| Taille du Marché (2031) | 122.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.74% CAGR |

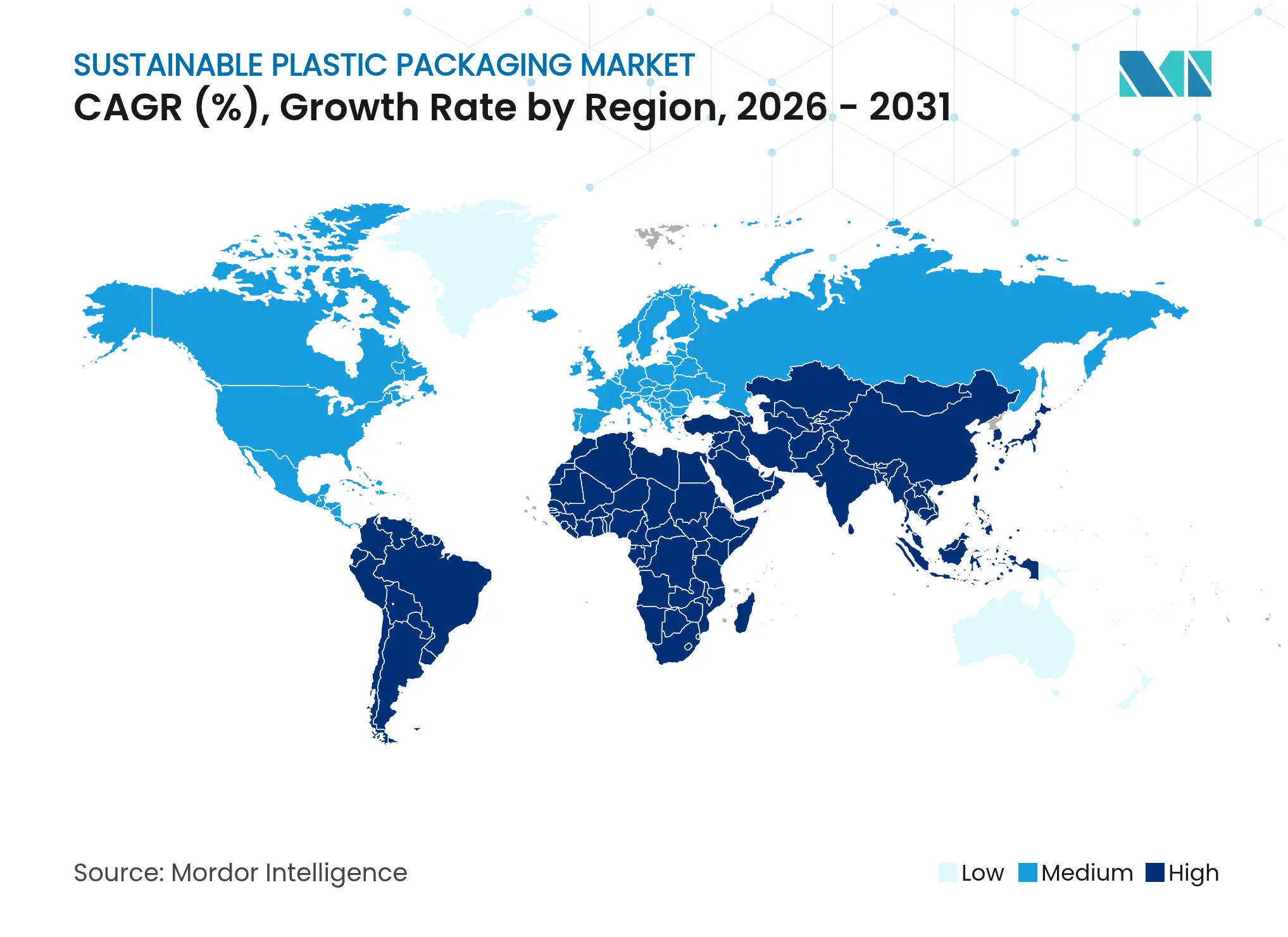

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages plastiques durables par Mordor Intelligence

La taille du marché des emballages plastiques durables en 2026 est estimée à 84,46 milliards USD, en progression par rapport à la valeur de 2025 de 78,39 milliards USD, avec des projections pour 2031 indiquant 122,62 milliards USD, croissant à un CAGR de 7,74 % sur la période 2026-2031. Le renforcement des réglementations mondiales, notamment le règlement européen sur les emballages et les déchets d'emballages qui vise une recyclabilité totale d'ici 2030, accroît la demande de base pour les matériaux circulaires. Les objectifs des propriétaires de marques visant à réduire de moitié l'utilisation de plastique vierge, les suppressions rapides des PFAS dans 12 États américains, et le déploiement des autorisations de recyclage chimique pour le PET alimentaire ont orienté les capitaux vers des expansions de capacité en rPET et en biopolymères. Les percées en matière de parité des coûts — notamment la dépolymérisation enzymatique validée par le Laboratoire national des énergies renouvelables des États-Unis — ouvrent la voie à des coûts égaux ou inférieurs à ceux de la résine vierge, renforçant la compétitivité à long terme des formats circulaires. Par ailleurs, la croissance du commerce électronique remodèle les conceptions d'emballages de protection, stimulant la demande de structures mono-matériaux légères qui réduisent les émissions logistiques et s'alignent sur les frais de Responsabilité Élargie du Producteur (REP).

Points clés du rapport

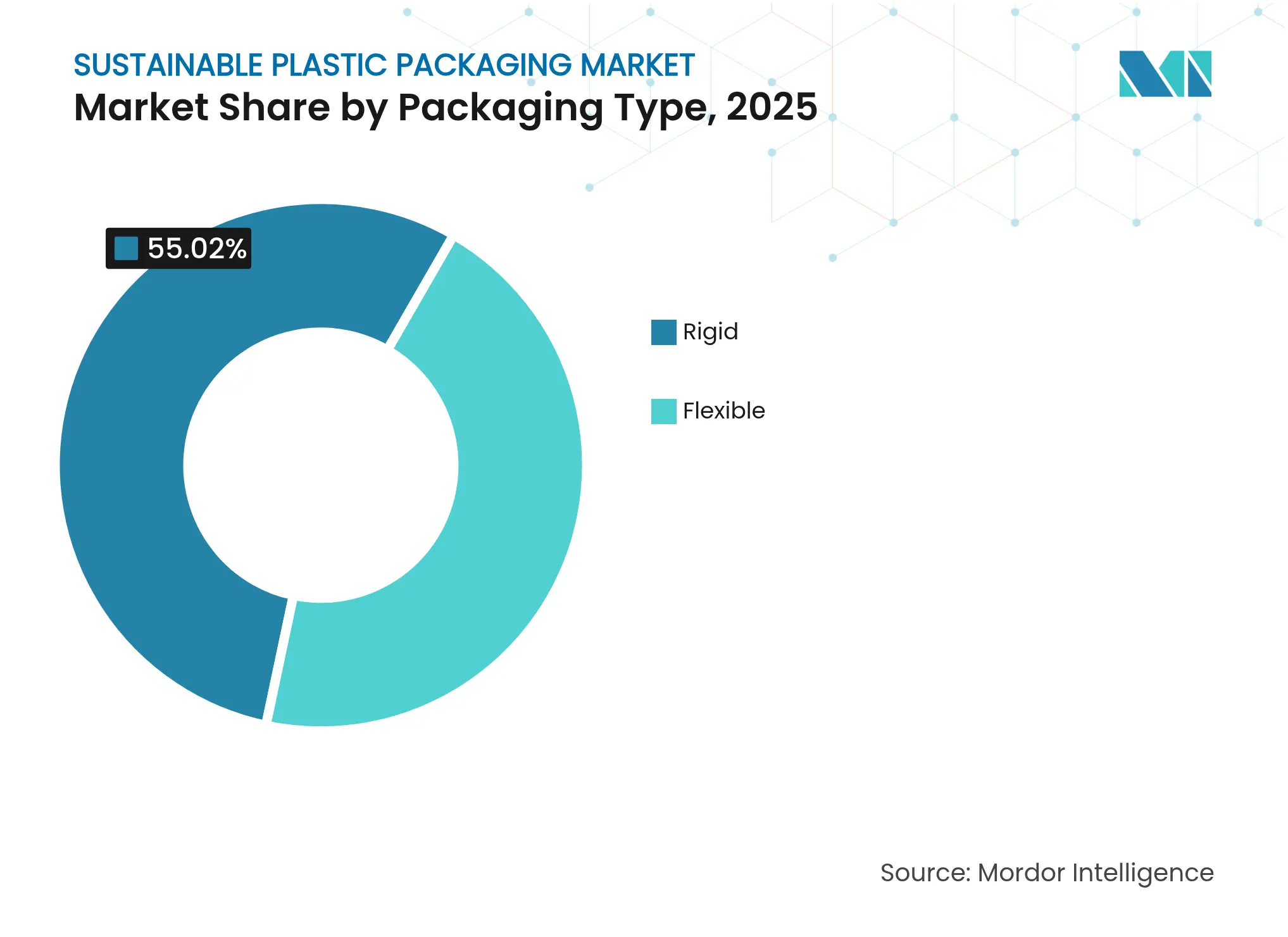

- Par type d'emballage, les formats rigides ont dominé avec 55,02 % de la part de marché des emballages plastiques durables en 2025, tandis que les formats flexibles devraient se développer à un CAGR de 9,12 % jusqu'en 2031.

- Par format d'emballage, l'emballage primaire détenait 59,76 % de la taille du marché des emballages plastiques durables en 2025, tandis que l'emballage tertiaire progresse à un CAGR de 10,92 % jusqu'en 2031.

- Par type de processus, les systèmes recyclables ont conservé 40,55 % de part en 2025 ; les systèmes de recharge et de concentrés enregistrent le CAGR projeté le plus élevé à 12,08 % jusqu'en 2031.

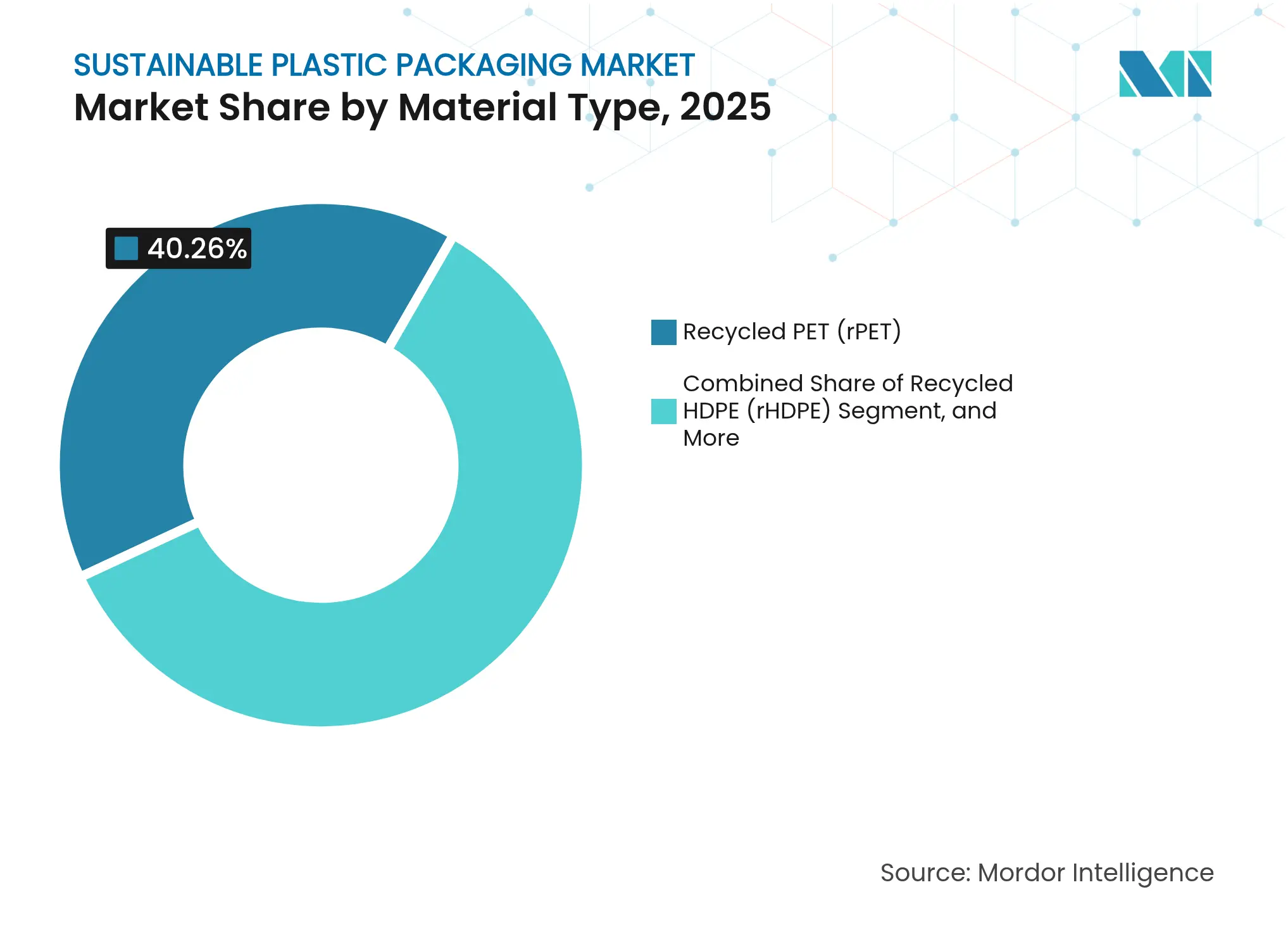

- Par matériau, le rPET représentait 40,26 % de part en 2025 et le PHA affiche la perspective de CAGR la plus rapide à 12,41 %.

- Par secteur d'utilisation finale, l'alimentation et les boissons représentaient 35,42 % en 2025 ; la santé et les produits pharmaceutiques progressent à un CAGR de 11,47 %.

- Par géographie, l'Europe a capté 37,84 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 10,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des emballages plastiques durables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les plastiques à usage unique | +2.1% | Mondial ; UE et Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Sensibilisation croissante des consommateurs à l'environnement | +1.8% | Mondial ; plus forte dans les marchés développés | Long terme (≥ 4 ans) |

| Objectifs d'économie circulaire des propriétaires de marques | +1.5% | Mondial ; concentré dans les multinationales | Moyen terme (2-4 ans) |

| Transition vers les emballages de protection pour le commerce électronique | +1.2% | Mondial ; Asie-Pacifique et Amérique du Nord au cœur | Court terme (≤ 2 ans) |

| Recyclage chimique permettant le rPET alimentaire | +0.9% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pressions net zéro sur les émissions de portée 3 pour les résines biosourcées | +0.7% | Mondial ; grandes entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les plastiques à usage unique

Les quotas obligatoires de contenu recyclé dans l'UE et en Inde contraignent les transformateurs à sécuriser l'approvisionnement en rPET et à reconcevoir les emballages pour une recyclabilité totale. L'expansion de 42 000 tonnes de Ganesha Ecopet pour le recyclage bouteille à bouteille illustre comment les réglementations créent une demande captive de matières premières qui soutient le marché des emballages plastiques durables. Les interdictions de PFAS ajoutent des contraintes de conception, accélérant l'adoption de nouvelles chimies de barrière conformes aux limites de 25 ppb de l'UE en vigueur à partir de 2026. Les règles de traçabilité par code QR imposent en outre des mises à niveau de l'étiquetage numérique, renforçant la transparence des données sur le cycle de vie dans l'ensemble du marché des emballages plastiques durables.

Sensibilisation croissante des consommateurs à l'environnement

Les données d'enquête montrent que 73 % des acheteurs américains perçoivent les emballages compostables comme durables. Les réponses des marques vont des bouteilles de mayonnaise 100 % rPET de Kraft Heinz, qui éliminent 14 millions de livres de résine vierge par an, au concentré Shake & Clean de Palmolive, qui réduit les déchets plastiques de 75 %. La volonté des jeunes générations de recharger stimule des modèles d'abonnement comme På(fyll), qui rapporte des réductions de CO₂ de 80 % par rapport à l'usage unique. La pression des consommateurs reste donc un vent porteur durable pour le marché des emballages plastiques durables jusqu'en 2030.

Objectifs d'économie circulaire des propriétaires de marques

Unilever vise à réduire de 50 % l'utilisation de plastique vierge d'ici 2025, poussant les chaînes d'approvisionnement vers des formats de déodorants rechargeables et des contenants de gel douche entièrement recyclés. Coca-Cola et PepsiCo financent des pilotes de recyclage chimique pour sécuriser les matières premières en rPET, tandis que Tetra Pak investit dans des papiers barrières mono-matériaux. Ces engagements sous-tendent des accords d'achat à long terme qui stabilisent les rendements du capital pour les recycleurs et les usines de biopolymères, approfondissant la base d'investissement du marché des emballages plastiques durables.

Transition vers les emballages de protection pour le commerce électronique

La montée en puissance des volumes du commerce électronique exige des coussins mono-matériaux, des inserts en pulpe moulée et des enveloppes de style origami qui éliminent le rembourrage supplémentaire. Le carton ondulé et la pulpe moulée remplacent le film étirable traditionnel dans les couches secondaires et tertiaires, s'alignant sur les engagements des détaillants en matière d'expédition neutre en carbone. Les lignes bag-in-box de SIG pour les concentrés prolongent la durée de conservation tout en réduisant le poids total des matériaux, démontrant comment les objectifs logistiques et de durabilité convergent au sein du marché des emballages plastiques durables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de coût par rapport aux emballages conventionnels | −1.4% | Mondial ; prononcé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Infrastructure de gestion des déchets inadéquate | −0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Examen ACV de certains biopolymères | −0.6% | Amérique du Nord et UE ; expansion mondiale | Moyen terme (2-4 ans) |

| Volatilité des matières premières pour le recyclage avancé | −0.4% | Mondial ; centres de recyclage chimique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime de coût par rapport aux emballages conventionnels

Les grades circulaires coûtent souvent 15 à 30 % de plus en raison des limites d'échelle et des coûts de collecte. Les gouvernements contrent cet obstacle par des fonds tels que le Fonds de modernisation du recyclage australien de 140 millions USD qui subventionne la capacité de retraitement. La modélisation de l'Agence de protection de l'environnement des États-Unis indique que des mises à niveau d'infrastructure de 36,5 à 43,4 milliards USD pourraient égaliser les coûts de résine finie au fil du temps en augmentant les rendements et en réduisant les inefficacités de transport.[1]Agence de protection de l'environnement des États-Unis, « Estimations financières pour moderniser l'infrastructure de récupération des matériaux », epa.gov Les politiques d'allègement des coûts restent donc essentielles pour soutenir la trajectoire du marché des emballages plastiques durables.

Infrastructure de gestion des déchets inadéquate

De nombreuses régions en développement manquent de collecte en bordure de trottoir et de tri pour les flexibles multicouches. Les subventions de récupération des ressources de 30 millions USD du Queensland visent une déviation des déchets de 80 % d'ici 2030 et illustrent l'intensité capitalistique nécessaire pour débloquer une véritable circularité. Les étiquettes fluorescentes PRISM qui facilitent une pureté de 96 % dans le tri du PET montrent comment la technologie peut atténuer les lacunes d'infrastructure dans le marché des emballages plastiques durables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : la domination du rigide face à l'innovation du flexible

Les formats rigides représentaient 55,02 % du marché des emballages plastiques durables en 2025 en raison des bouteilles de boissons, des bocaux alimentaires et des flacons pharmaceutiques qui nécessitent des performances de haute barrière. L'inspection en ligne IntelliADJUST de Sidel améliore l'intégrité des bouteilles de remplissage à froid tout en maximisant l'inclusion de rPET, renforçant le leadership des rigides au sein du marché des emballages plastiques durables. Les solutions rigides exploitent également les systèmes de consigne existants, augmentant encore les taux de collecte en boucle fermée et protégeant l'image de marque.

Les emballages flexibles, en expansion à un CAGR de 9,12 %, capitalisent sur les avantages d'efficacité des matériaux et d'impression prête pour les rayons. Le film barrière PE à 95 % de Klöckner Pentaplast réduit l'épaisseur de 75 % tout en conservant l'intégrité du scellage, illustrant comment la science mono-matériau débloque la recyclabilité des flexibles. Les sachets légers réduisent les émissions de transport, et les détaillants du commerce électronique privilégient les conceptions d'enveloppes plates qui réduisent le poids dimensionnel. En conséquence, les flexibles grignotent régulièrement les applications rigides telles que les sauces et les liquides de nettoyage grâce aux sachets de concentrés.

Par format d'emballage : la priorité au primaire stimule la croissance du tertiaire

Les emballages primaires détenaient 59,76 % de la taille du marché des emballages plastiques durables en 2025, car la visibilité de la marque et le contact direct avec les aliments exigent des matériaux conformes et une impression haut de gamme. Les interdictions de PFAS stimulent la R&D vers des revêtements biosourcés, encourageant les transformateurs à passer aux barrières aqueuses et minérales. Les emballages destinés aux consommateurs intègrent également des codes d'identification numérique, facilitant la traçabilité et les retours de consigne.

Les formats tertiaires, portés par le carton ondulé et les coussins en pulpe moulée, devraient croître à un CAGR de 10,92 % jusqu'en 2031. L'essor de l'expédition de colis oblige les acteurs de la logistique à réduire le rembourrage tout en préservant les taux de dommages. Les alternatives au film étirable recyclable et les programmes d'élimination du film rétractable illustrent l'innovation tertiaire. Les centres de distribution au détail testent des films LDPE mono-matériaux qui se fondent dans les matières premières pour sangles de palettes, consolidant les couches tertiaires comme levier de croissance stratégique au sein du marché des emballages plastiques durables.

Par type de processus : la base recyclable permet la révolution de la recharge

Les types de processus recyclables représentaient 40,55 % de part en 2025, soutenus par les boucles bouteille à bouteille en PET. Les technologies de tri fluorescent poussent désormais les niveaux de pureté du PET recyclé à 96 %, élargissant les applications alimentaires et assurant la conformité réglementaire.

Les systèmes de recharge et de concentrés progressent à un CAGR de 12,08 %, illustrant comment la prévention des déchets dépasse la logique traditionnelle de recyclage après utilisation. Le nettoyant à double chambre de Mean Green remplace quatre bouteilles conventionnelles, réduisant les coûts de matériaux et de fret de plus de 60 %. Les chaînes d'épicerie pilotent des stations de distribution en acier inoxydable, et les marques de beauté en vente directe expédient des comprimés sans eau, intégrant la réutilisation plus profondément dans la chaîne de valeur du marché des emballages plastiques durables.

Par type de matériau : le leadership du rPET face au défi des bioplastiques

Le rPET représentait 40,26 % de la part du marché des emballages plastiques durables en 2025 grâce à l'infrastructure de collecte des bouteilles, aux lettres de non-objection de la FDA et aux pipelines d'investissement des grands transformateurs tels que la coentreprise indienne de 100 kilotonnes d'Indorama. Le PEHD recyclé gagne du terrain dans les recharges de soins personnels, consolidant la crédibilité du contenu recyclé dans les catégories grand public.

La perspective de CAGR de 12,41 % du PHA est portée par la biodégradabilité marine et la certification compostable qui atténuent les fuites de microplastiques. La piste du PLA bénéficie de l'usine de 240 millions USD et 75 000 tonnes de Balrampur Chini qui transforme la canne à sucre en bioplastique industriel, diversifiant le risque lié aux matières premières. Le spectre des matériaux s'élargit ainsi à mesure que les transformateurs recherchent des exemptions réglementaires et des primes consommateurs, maintenant le dynamisme du marché des emballages plastiques durables.

Par secteur d'utilisation finale : la stabilité de l'alimentation et des boissons face à l'innovation dans la santé

L'alimentation et les boissons ont conservé 35,42 % de part en 2025. Les systèmes de consigne pour les boissons gazeuses, les certifications de résine de la FDA et les engagements de durabilité des supermarchés maintiennent une demande stable. Les pilotes de bouteilles à base de plantes par les principaux groupes de boissons non alcoolisées amplifient la sensibilisation des consommateurs, renforçant les taux d'adoption pour le contenu recyclé et biosourcé.

La santé et les produits pharmaceutiques, en expansion à un CAGR de 11,47 %, s'appuient sur les bouteilles à base de bois d'UPM-SELENIS et la récupération de flacons en boucle fermée par SCHOTT Pharma. Les normes strictes de stérilité poussent l'innovation en matière de barrières multicouches, et à mesure que les régulateurs acceptent les boucles de recyclage validées pour les plastiques médicaux, la santé émerge comme une frontière à haute marge au sein du marché des emballages plastiques durables.

Analyse géographique

L'Europe a conservé 37,84 % de part des revenus en 2025. Les frais de REP, le mandat de recyclabilité du REEM 2030 et les limites PFAS convergent pour accélérer la conception orientée vers le recyclage. Des entreprises telles qu'Axens commercialisent la technologie Rewind® PET qui développe le recyclage chimique dans les clusters européens, assurant la sécurité des matières premières. Les programmes de consigne en Allemagne et dans les pays nordiques collectent plus de 90 % des contenants de boissons, renforçant l'avantage d'infrastructure circulaire de la région.

L'Asie-Pacifique affiche un CAGR de 10,43 % jusqu'en 2031, portée par les règles de contenu recyclé de l'Inde, une croissance significative de la consommation de la classe moyenne et des expansions de capacité pour le rPET et les biopolymères. L'usine PLA de Balrampur Chini et de multiples lignes de rPET de qualité bouteille indiquent des flux de capitaux qui intègrent la circularité tôt dans la courbe de développement de la région. La liste blanche 2025 de la Chine pour le recyclage avancé et les incitations fiscales du Japon pour les polymères biosourcés catalysent davantage le marché des emballages plastiques durables en Asie-Pacifique.

L'Amérique du Nord affiche une adoption régulière alors que 12 États promulguent des interdictions de PFAS et que l'Agence de protection de l'environnement des États-Unis mobilise 117 millions USD pour des subventions au recyclage. Les programmes de marques tels que le concentré rechargeable de Palmolive et les bocaux 100 % rPET de Kraft Heinz renforcent la confiance des consommateurs. L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent à une croissance progressive mais doivent surmonter les déficits de collecte ; des aides ciblées et des partenariats public-privé visent à combler ces lacunes et à libérer la demande latente pour le marché des emballages plastiques durables.

Paysage concurrentiel

La concurrence reste modérée, avec des acteurs diversifiés et des spécialistes agiles coexistant. Amcor, Huhtamaki et Sealed Air s'appuient sur des empreintes mondiales et un approvisionnement intégré en résine pour servir les marques multinationales. L'engagement net zéro 2040 de Sealed Air et ses barquettes à viande biosourcées à 54 % soulignent son évolution vers une différenciation basée sur la valeur.[3]Sealed Air Corporation, « Objectif d'émissions de carbone net zéro », sealedair.com L'intégration verticale protège les marges dans les marchés de résine volatils et accélère la mise sur le marché de nouveaux substrats.

Des perturbateurs tels que Denovia, Mura Technology et Alterra poursuivent des percées en recyclage chimique qui réduisent les apports énergétiques ou accélèrent la dépolymérisation. L'alliance de Neste avec Alterra et Technip Energies pour standardiser des installations de recyclage avancé de 600 kilotonnes réduit le risque de développement de projets et élargit la couverture des matières premières difficiles à recycler.

Les acteurs de niche spécialisés dans le matériel de recharge, le recyclage enzymatique ou la fermentation PHA captent des contrats à haute marge avec des marques de soins personnels et de santé. Les détaillants intègrent des contrats à terme pour garantir l'approvisionnement en résine post-consommation, démontrant comment la sécurité des matières premières est devenue un levier stratégique au sein du marché des emballages plastiques durables. À mesure que les rendements du recyclage chimique augmentent et que les coûts du PET enzymatique atteignent la parité, le leadership traditionnel par les prix cède la place à une concurrence axée sur la technologie.

Leaders du secteur des emballages plastiques durables

Amcor Plc

Huhtamaki

Mondi Group

International Paper

Smurfit Westrock

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Des recherches du Laboratoire national des énergies renouvelables des États-Unis montrent que le recyclage enzymatique du PET peut atteindre la parité des coûts avec les matériaux vierges.

- Mai 2025 : Dow et Mura Technology présentent un déploiement de recyclage avancé HydroPRS™ de 600 kilotonnes aux États-Unis et dans l'UE.

- Avril 2025 : Lavazza lance Tablì, un système de café en dosette sans emballage ne nécessitant aucun emballage secondaire.

- Mars 2025 : Des scientifiques de l'Université d'Oxford mettent au point une récupération du fluorure à partir des PFAS, créant un double bénéfice environnemental et en termes de ressources.

Portée du rapport mondial sur le marché des emballages plastiques durables

Les emballages plastiques durables désignent les matériaux et conceptions d'emballages qui minimisent l'impact environnemental tout au long de leur cycle de vie. Cela comprend l'utilisation de plastiques recyclés ou biosourcés, la réduction de l'utilisation des matériaux, l'amélioration de la recyclabilité et la garantie d'une élimination ou d'une réutilisation appropriée. L'objectif est de créer des solutions d'emballage qui répondent aux exigences fonctionnelles tout en traitant les problèmes de déchets plastiques et de pollution. Ces solutions d'emballage intègrent souvent des technologies et des matériaux innovants pour améliorer la durabilité. Par exemple, certains emballages plastiques durables utilisent des polymères biodégradables qui se décomposent naturellement dans l'environnement. D'autres sont conçus pour un démontage et un recyclage faciles, favorisant une approche d'économie circulaire. Les emballages plastiques durables optimisent également les processus de production pour réduire la consommation d'énergie et les émissions de gaz à effet de serre.

Le marché des emballages plastiques durables par type d'emballage (rigide, flexible), par format d'emballage (primaire, secondaire et tertiaire), par processus (recyclable, réutilisable et biodégradable), par secteurs d'utilisation finale (alimentation et boissons, soins personnels et santé, industriel et autres secteurs d'utilisation finale) et par géographie (Amérique du Nord [États-Unis, Canada], Europe [Allemagne, Royaume-Uni, France, reste de l'Europe], Asie [Chine, Japon, Inde, Australie et Nouvelle-Zélande, reste de l'Asie], Amérique latine [Brésil, Mexique, Colombie, reste de l'Amérique latine], Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique]). Les tailles et prévisions du marché sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Rigide |

| Flexible |

| Primaire |

| Secondaire |

| Tertiaire |

| Recyclable |

| Réutilisable |

| Compostable/Biodégradable |

| Systèmes de recharge et de concentrés |

| PET recyclé (rPET) |

| PEHD recyclé (rHDPE) |

| Acide polylactique (PLA) |

| Polyhydroxyalcanoates (PHA) |

| Autres types de matériaux |

| Alimentation et boissons |

| Soins personnels et cosmétiques |

| Santé et produits pharmaceutiques |

| Entretien de la maison et industriel |

| Exécution du commerce électronique |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type d'emballage | Rigide | ||

| Flexible | |||

| Par format d'emballage | Primaire | ||

| Secondaire | |||

| Tertiaire | |||

| Par type de processus | Recyclable | ||

| Réutilisable | |||

| Compostable/Biodégradable | |||

| Systèmes de recharge et de concentrés | |||

| Par type de matériau | PET recyclé (rPET) | ||

| PEHD recyclé (rHDPE) | |||

| Acide polylactique (PLA) | |||

| Polyhydroxyalcanoates (PHA) | |||

| Autres types de matériaux | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Soins personnels et cosmétiques | |||

| Santé et produits pharmaceutiques | |||

| Entretien de la maison et industriel | |||

| Exécution du commerce électronique | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages plastiques durables ?

La taille du marché des emballages plastiques durables s'élève à 84,46 milliards USD en 2026 et devrait atteindre 122,62 milliards USD d'ici 2031 à un CAGR de 7,74 %.

Quel type d'emballage domine le marché ?

Les formats rigides dominent, captant 55,02 % du marché en 2025 en raison des applications dans les boissons et l'alimentation qui nécessitent une protection à haute barrière.

Pourquoi les systèmes de recharge et de concentrés connaissent-ils une croissance aussi rapide ?

Ils réduisent l'utilisation de plastique, diminuent les émissions logistiques et s'alignent sur les objectifs de réduction des déchets des propriétaires de marques, ce qui se traduit par un CAGR de 12,08 % jusqu'en 2031.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la trajectoire de croissance la plus élevée avec un CAGR de 10,43 %, portée par de nouveaux mandats réglementaires et des ajouts de capacité à grande échelle en rPET et en PLA.

Comment les réglementations sur les PFAS impactent-elles les matériaux d'emballage ?

Les interdictions à venir et les limites strictes de résidus obligent les transformateurs à remplacer les revêtements barrières fluorés par des alternatives sans PFAS, accélérant la R&D dans les solutions aqueuses et minérales.

La prime de coût pour les emballages durables devrait-elle diminuer ?

Oui. Les dépenses gouvernementales en infrastructure et les percées en recyclage enzymatique réduisent l'écart de prix par rapport aux plastiques vierges, améliorant la compétitivité des coûts sur la période de prévision.

Dernière mise à jour de la page le: