Taille et part du marché des machines d'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 76.03 Milliards de dollars |

| Taille du Marché (2031) | 98.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

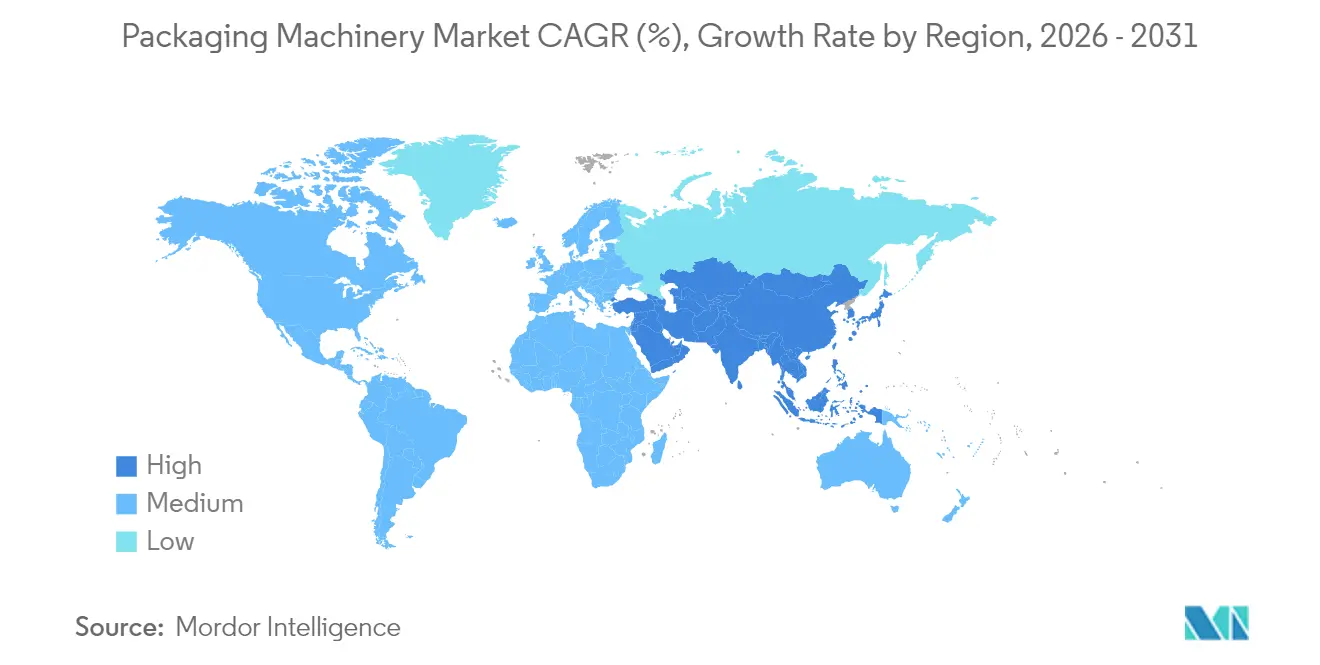

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

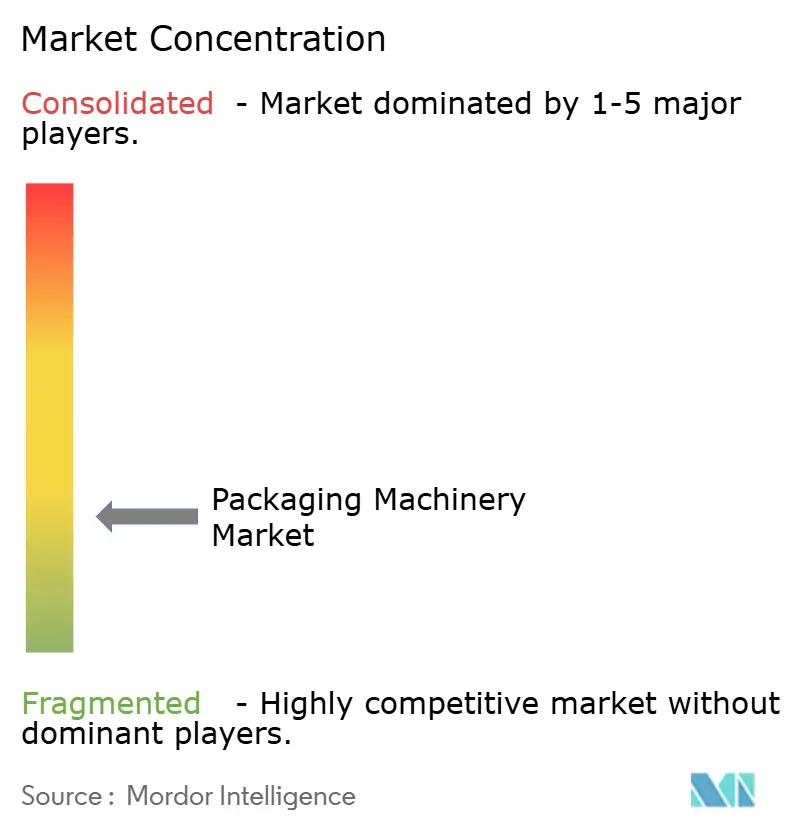

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines d'emballage par Mordor Intelligence

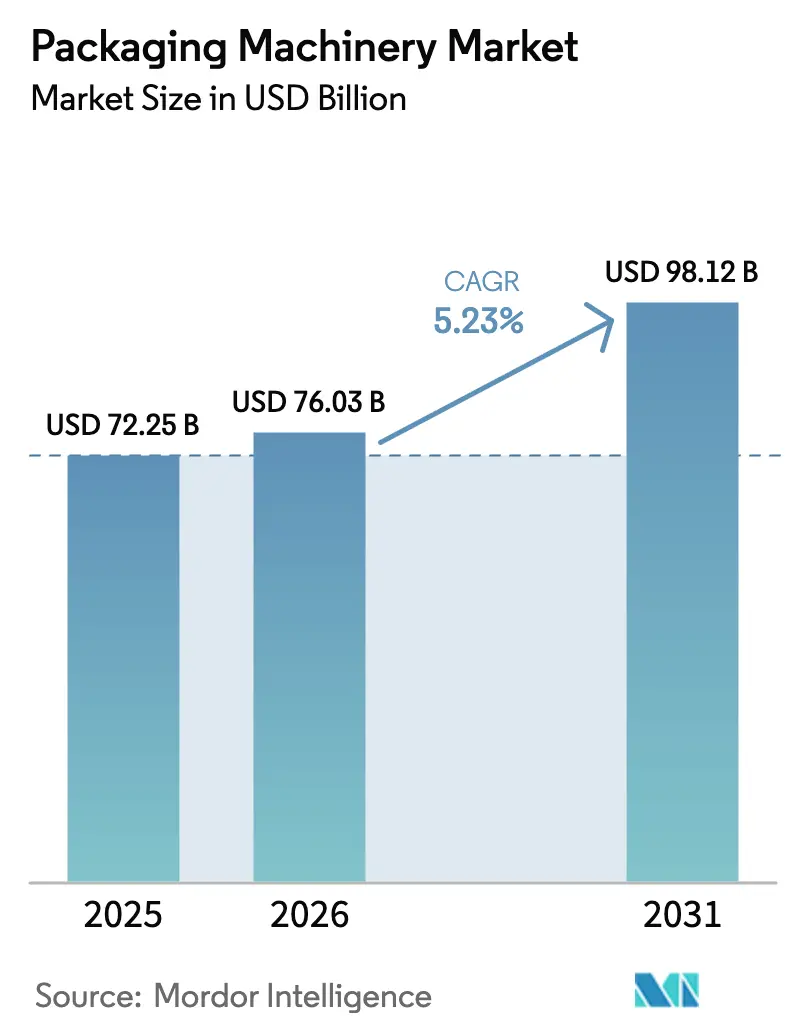

La taille du marché des machines d'emballage en 2026 est estimée à 76,03 milliards USD, en hausse par rapport à la valeur de 2025 de 72,25 milliards USD, avec des projections pour 2031 indiquant 98,12 milliards USD, croissant à un CAGR de 5,23 % sur la période 2026-2031. L'essor des investissements en capital dans les lignes automatisées, la demande croissante de formats d'emballage durables et le renforcement des règles de sérialisation dans le secteur pharmaceutique continuent d'accélérer les mises à niveau des équipements. Les secteurs d'utilisation final s'empressent de déployer des systèmes intelligents qui réduisent la main-d'œuvre, augmentent le débit et collectent des données de production en temps réel. L'Asie-Pacifique mène la croissance en volume grâce à l'expansion manufacturière à grande échelle, tandis que le Moyen-Orient et l'Afrique enregistrent le CAGR le plus rapide, les gouvernements canalisant des fonds vers les capacités de transformation alimentaire et des boissons. L'intensification des activités de fusions-acquisitions et les innovations en matière de conception modulaire élargissent les portefeuilles de solutions, offrant aux acheteurs plus de flexibilité pour adapter les lignes aux nouveaux styles d'emballage. Le marché des machines d'emballage fait face à des pressions sur les coûts à court terme dues aux fluctuations des prix de l'acier inoxydable, mais la plupart des fabricants d'équipements d'origine compensent cette contrainte en concevant des châssis plus légers et en adoptant des alliages alternatifs.

Principaux enseignements du rapport

- Par type de machine, les équipements de remplissage et de dosage détenaient 20,08 % de la part du marché des machines d'emballage en 2025, tandis que les machines de mise en boîte devraient croître à un CAGR de 7,56 % jusqu'en 2031.

- Par niveau d'automatisation, les systèmes entièrement automatiques et intégrant la robotique ont capturé 55,12 % de la taille du marché des machines d'emballage en 2025 et afficheront un CAGR de 7,78 %.

- Par plateforme technologique, les lignes d'emballage intelligentes et connectées progressent à un CAGR de 8,52 %, même si les systèmes conventionnels conservent 45,10 % de la part des revenus.

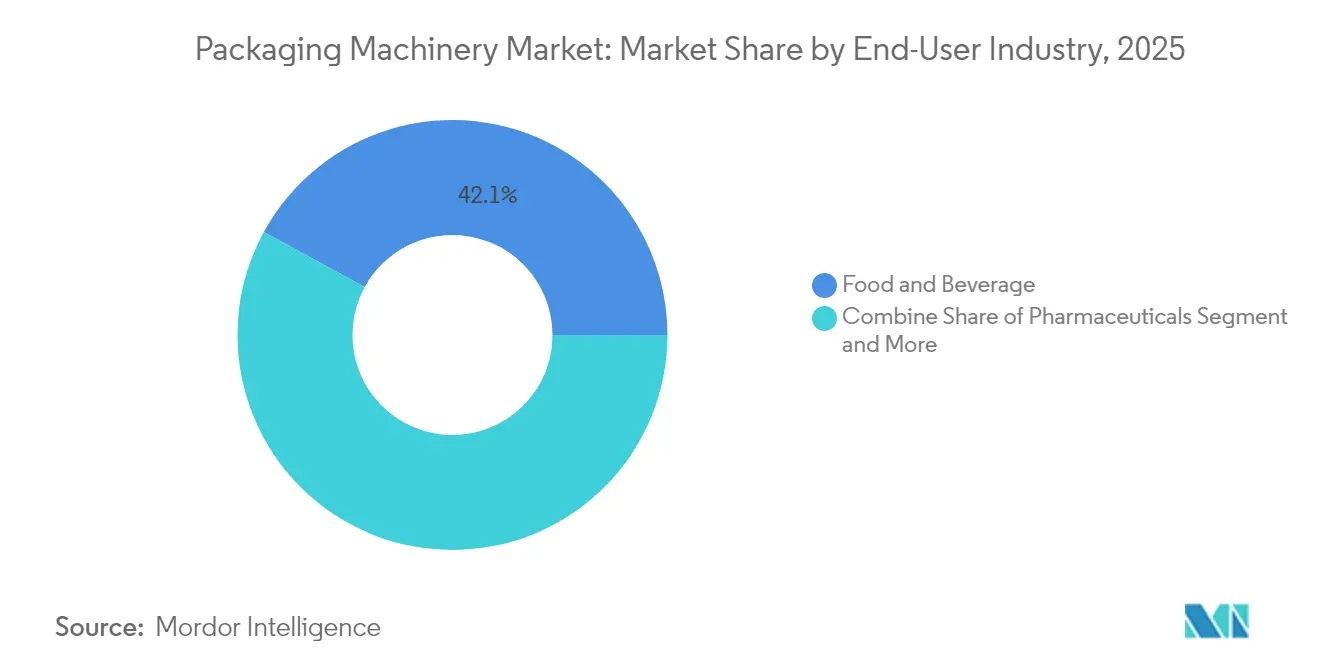

- Par secteur d'utilisation final, l'alimentation et les boissons ont dominé avec 42,05 % de part en 2025 ; le secteur pharmaceutique s'étendra à un CAGR de 6,49 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 45,72 % de la part du marché des machines d'emballage en 2025, tandis que le Moyen-Orient et l'Afrique progresseront à un CAGR de 6,08 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des machines d'emballage*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des formats souples et des formats en sachets stimulant les lignes de remplissage à grande vitesse | +1.2% | Mondial, APAC et Amérique du Nord | Moyen terme (2-4 ans) |

| Transition rapide vers des emballages durables à base de papier en Europe nécessitant de nouvelles technologies de mise en boîte | +0.8% | Europe, extension en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption du modèle d'expédition en contenant propre dans le commerce électronique stimulant l'automatisation en fin de ligne en Amérique du Nord | +0.7% | Amérique du Nord, extension en Europe | Moyen terme (2-4 ans) |

| Besoin croissant de solutions d'emballage intégrées | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Mandats de sérialisation pharmaceutique alimentant les mises à niveau mondiales de l'étiquetage et du codage | +1.1% | Mondial, UE et États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des formats souples et des formats en sachets stimulant les lignes de remplissage à grande vitesse

Les formats d'emballage souples se répandent des snacks aux boissons, obligeant les propriétaires de marques à installer des plateformes de formage-remplissage-scellage horizontales et verticales plus rapides. De nouveaux modèles tels que l'UHS Performa de Mespack offrent une disponibilité accrue et moins de gaspillage de film, réduisant les coûts unitaires tout en améliorant les objectifs de durabilité. [1]Mespack, "UHS Performa | Solution la plus rapide pour l'emballage de petits sachets plats," mespack.comLes fournisseurs intègrent des modules de raccordement de film qui maintiennent un mouvement continu pour améliorer l'efficacité globale des équipements. En Asie-Pacifique, les fabricants de biens de consommation privilégient les sachets pour atteindre les marchés ruraux avec des emballages légers qui réduisent les frais de transport. Les entreprises de boissons nord-américaines testent des sachets à bec verseur pour différencier les jus premium, stimulant la demande de têtes de dosage hygiéniques à grande vitesse capables de traiter des produits visqueux.

Transition rapide vers des emballages durables à base de papier en Europe nécessitant de nouvelles technologies de mise en boîte

Le règlement européen sur les emballages et les déchets d'emballages, entré en vigueur en février 2025, pousse les entreprises à remplacer les emballages secondaires en plastique par des structures en papier recyclable. Cette transition a déclenché une vague de modernisations de machines de mise en boîte capables de gérer des cartons de grammage plus faible sans compromettre l'intégrité du scellage. La bouteille en papier à 90 % de Diageo pour Johnnie Walker valide l'intérêt marqué des marques pour les solutions à base de fibres qui réduisent les émissions de carbone de près de 47 %. Les fabricants d'équipements d'origine affinent les systèmes de manipulation des flans, les stations de collage et les contrôles qualité guidés par vision pour garantir que les cartons en mono-matériau atteignent des cadences égales aux formats plastiques traditionnels. La transition vers le papier se propage en Amérique du Nord, les distributeurs adoptant des éco-scores similaires pour leurs fournisseurs.

Adoption du modèle d'expédition en contenant propre dans le commerce électronique stimulant l'automatisation en fin de ligne en Amérique du Nord

Les mandats d'emballage sur mesure imposés par les grandes plateformes et les législations étatiques contraignent les expéditeurs à adopter des modules d'érection automatique de caisses, de dimensionnement adapté et d'impression à la demande. Les algorithmes d'apprentissage automatique intégrés dans les formeuses de caisses choisissent désormais la plus petite boîte répondant aux critères de prévention des dommages, réduisant le rembourrage et diminuant les coûts de transport jusqu'à 15 %. Les opérateurs signalent des réductions de main-d'œuvre de 80 % sur les postes de reconditionnement après l'installation de cellules robotiques entièrement fermées. La croissance est la plus forte dans les aliments surgelés, les cosmétiques et les petits appareils électroniques où la diversité des produits est élevée. L'adoption en Europe s'accélère à mesure que les ventes transfrontalières augmentent.

Besoin croissant de solutions d'emballage intégrées

Les fabricants recherchent des partenaires à source unique qui regroupent le remplissage, la mise en boîte, la palettisation et la surveillance numérique des performances dans une plateforme unifiée. Les lignes intégrées simplifient les changements de format et réduisent les délais de mise en service, une priorité alors que le nombre de références augmente. Les fournisseurs intègrent les protocoles OPC UA et PackML pour connecter des modules disparates à des couches MES communes, permettant la maintenance prédictive et des tableaux de bord OEE en temps réel. Les lignes de produits chimiques et de nettoyants ménagers sont parmi les premiers adoptants car elles traitent plusieurs formats de bouteilles et de bouchons à chaque poste. À long terme, les architectures plug-and-play domineront les nouvelles constructions d'usines.

Analyse de l'impact des freins sur le marché des machines d'emballage*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Flambée des prix de l'acier inoxydable gonflant le coût en capital des machines à haute hygiène | -0.6% | Mondial, Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Longs cycles de validation IQ/OQ ralentissant les commandes d'équipements pharmaceutiques aux États-Unis | -0.4% | États-Unis, extension aux marchés réglementés | Moyen terme (2-4 ans) |

| Manque de compétences en programmation robotique freinant l'automatisation des PME en Amérique latine | -0.3% | Amérique latine | Long terme (≥ 4 ans) |

| Problèmes de fiabilité de l'alimentation électrique augmentant les coûts d'exploitation pour les embouteilleurs africains | -0.2% | Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Flambée des prix de l'acier inoxydable gonflant le coût en capital des machines à haute hygiène

La volatilité des prix du nickel a poussé les cotations de l'acier inoxydable vers la fourchette supérieure de 700 à 800 USD par tonne, comprimant les marges sur les remplisseuses à nettoyage par aspersion, les blocs aseptiques et les lignes pharmaceutiques. [2]Damstahl, "Tendances du marché de l'acier inoxydable en novembre 2024," damstahl.comLes fabricants d'équipements d'origine reconçoivent les châssis avec des alliages hybrides et des renforts stratégiques pour réduire le poids sans sacrifier la rigidité. Certains acheteurs retardent leurs décisions d'achat, optant pour des remises en état jusqu'à la stabilisation des marchés des métaux. Les fournisseurs européens couvrent les coûts par des contrats d'acier à long terme mais en répercutent une partie sur les clients sous forme de suppléments. L'effet inflationniste est le plus sévère pour les usines laitières et de préparations pour nourrissons qui doivent respecter les spécifications 316L.

Longs cycles de validation IQ/OQ ralentissant les commandes d'équipements pharmaceutiques aux États-Unis

La complexité de la qualification d'installation et opérationnelle a augmenté à mesure que les lignes d'emballage intègrent la robotique, la vision et les jumeaux numériques. Les établissements allouent souvent 6 à 9 mois pour une validation complète, retardant la comptabilisation des revenus pour les fabricants d'équipements d'origine. Le futur règlement de la FDA sur les systèmes de management de la qualité pourrait harmoniser certaines exigences avec la norme ISO 13485, mais les fabricants ont toujours besoin d'une documentation complète, de dossiers de risques et d'une validation logicielle. [3]The FDA Group, "Un guide de base sur IQ, OQ, PQ dans les secteurs réglementés par la FDA," thefdagroup.comPour alléger la charge, des sociétés de services proposent désormais des forfaits de support IQ/OQ clés en main, bien que ces coûts s'ajoutent aux budgets de projet et puissent repousser les horizons de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des machines d'emballage

Par type de machine :

la mise en boîte mène la vague d'innovationEn 2025, les équipements de remplissage et de dosage représentaient 20,08 % de la part du marché des machines d'emballage, soulignant leur caractère indispensable dans les lignes alimentaires, de boissons et pharmaceutiques. Les unités de mise en boîte progressent cependant à un CAGR de 7,56 %, bénéficiant de la transition européenne vers les formats papier et de la demande du commerce électronique pour des emballages secondaires robustes. La machine de mise en boîte thermoformante compacte de GEA pour les PME illustre la façon dont les fournisseurs ciblent les petites usines avec des solutions plug-and-play. Les machines de mise en boîte intègrent désormais des alimentateurs de flans à commande servo qui gèrent le carton recyclé à haute variabilité dimensionnelle. Par ailleurs, la taille du marché des machines d'emballage liée aux systèmes d'étiquetage et de codage se développe régulièrement à mesure que les règles de traçabilité se renforcent.

Le créneau des équipements de blistérisation, thermoformage et emballage sous vide se concentre sur les films à effet barrière amélioré qui prolongent la durée de conservation des viandes et des plats préparés. La demande de lignes d'embouteillage reste résiliente, portée par la croissance des eaux premium et des boissons fonctionnelles. Les systèmes de palettisation gagnent du terrain grâce aux programmes d'automatisation des entrepôts qui privilégient les cellules robotiques en fin de ligne par rapport aux plateaux tournants manuels à film étirable. Les améliorations apportées aux machines d'emballage et de regroupement portent sur la technologie à format variable qui optimise l'utilisation du film, en accord avec les objectifs de durabilité.

Par niveau d'automatisation :

l'intégration de la robotique s'accélèreLes lignes entièrement automatiques et intégrant la robotique ont capturé 55,12 % de la taille du marché des machines d'emballage en 2025 et progresseront à un taux composé de 7,78 % jusqu'en 2031. Le retour sur investissement rapide découle des économies de main-d'œuvre, d'un OEE plus élevé et d'une meilleure hygiène. La manipulation de flacons pharmaceutiques illustre les avantages : le QPack-1 de TM Robotics traite 7 200 flacons par heure contre 2 000 en configuration manuelle, réduisant les risques de contamination. Les lignes semi-automatiques restent pertinentes là où les producteurs échelonnent les mises à niveau ou gèrent des séries courtes. Les postes manuels persistent dans les opérations artisanales ou à faible volume en Afrique et dans certaines parties de l'Asie du Sud-Est. L'adoption de la robotique s'étend également à la mise en caisse et à la palettisation, où les têtes de préhension guidées par vision permettent la superposition de références mixtes.

Portée par les pénuries de main-d'œuvre, le marché des machines d'emballage connaît un essor des suites de programmation conviviales permettant des changements de recettes rapides sans connaissance du codage. Les analyses de maintenance prédictive réduisent encore les arrêts non planifiés, poussant de nombreux opérateurs à moderniser les machines existantes avec des kits de capteurs avant de s'engager dans des remplacements complets de lignes.

Par secteur d'utilisation final :

le secteur pharmaceutique stimule la croissance futureLes applications alimentaires et de boissons détenaient 42,05 % de la part du marché des machines d'emballage en 2025 en raison de leur large base installée et du renouvellement continu des produits. Le secteur pharmaceutique devrait afficher un CAGR de 6,49 %, porté par le vieillissement démographique et l'expansion de la production de vaccins. La remplisseuse MLD Advanced de Syntegon, capable de traiter 400 seringues prêtes à l'emploi par minute, démontre la précision et la vitesse désormais attendues. Les marques de cosmétiques investissent dans des lignes automatisées de mascara qui réduisent les effectifs tout en augmentant le débit ; cette évolution souligne que l'emballage esthétique n'est plus exempt des mesures d'efficacité industrielle. Les produits chimiques industriels nécessitent des conceptions antidéflagrantes et résistantes à la corrosion, créant un flux de demande spécialisé mais stable.

Dans tous les secteurs d'utilisation, les objectifs de durabilité favorisent l'allègement des emballages et la recyclabilité, influençant les paramètres de conception des machines, des températures de formage à la sélection des adhésifs. La multiplication des références oblige également à des capacités de changement de format rapide, renforçant la demande de plateformes servo flexibles.

Par plateforme technologique :

les systèmes connectés transforment les opérationsLes systèmes conventionnels représentaient encore 45,10 % des revenus en 2025, mais les lignes intelligentes intégrant le suivi par QR et RFID croîtront à un CAGR de 8,52 %. Les propriétaires de marques adoptent la transition mondiale vers le QR de GS1 qui promet un engagement consommateur plus riche et une visibilité granulaire de la chaîne d'approvisionnement. Les fournisseurs d'équipements intègrent désormais des scanners et des passerelles cloud pour la capture de données en ligne sans ralentir le débit. Le secteur des machines d'emballage voit également des investissements dans les systèmes sous atmosphère modifiée et sous vide qui prolongent la durée de conservation alors que les distributeurs luttent contre le gaspillage alimentaire. Les lignes aseptiques répondent aux boissons nutraceutiques à haute marge et aux fluides pharmaceutiques stériles, justifiant des dépenses en capital plus élevées par des fenêtres de sécurité des produits prolongées.

Les modules d'analyse prédictive dans les remplisseuses connectées alertent les équipes de maintenance avant que des pannes ne surviennent, réduisant les temps d'arrêt jusqu'à 20 %. Les étiquettes RFID approuvées pour le recyclage du PET, telles que le dernier lancement d'Avery Dennison, intègrent durabilité et numérisation, renforçant l'argumentaire économique en faveur des lignes d'emballage intelligentes.

Analyse géographique

Marché des machines d'emballage en APAC

L'Asie-Pacifique représentait 45,72 % de la part de marché des machines d'emballage en 2025, portée par l'envergure de la Chine et la consommation croissante de produits emballés en Inde. Les fournisseurs régionaux ont présenté plus de 2 500 expositions d'automatisation lors de ProPak China 2025, mettant en avant l'inspection pilotée par l'IA et l'intégration logistique. Le Japon et la Corée du Sud contribuent à la robotique de haute précision, tandis que l'Indonésie accueille de nouvelles usines d'emballage flexible au service des marques régionales de snacks et de nouilles. La taille du marché des machines d'emballage en Asie-Pacifique est en outre soutenue par des incitations gouvernementales en faveur de la fabrication intelligente et de l'adoption de l'Industrie 4.0.

Marché des machines d'emballage au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique enregistrent le CAGR le plus rapide, à 6,08 %, jusqu'en 2031, l'Arabie saoudite, l'Égypte et l'Afrique du Sud localisant la transformation des boissons et des produits laitiers. L'accord de Sidel avec des parties prenantes saoudiennes illustre les démarches soutenues par l'État pour réduire la dépendance aux importations. Néanmoins, les coupures de courant chroniques dans certaines parties de l'Afrique subsaharienne font augmenter les coûts d'exploitation, incitant les producteurs à installer des panneaux solaires et des moteurs à haute efficacité énergétique. Les fournisseurs d'équipements s'associent à des intégrateurs locaux pour faire face aux droits de douane à l'importation et aux défis liés à la maintenance.

Marché des machines d'emballage dans les Amériques et en Europe

L'Amérique du Nord maintient une forte demande en raison des investissements des centres de traitement des commandes e-commerce dans l'automatisation de fin de ligne. Les expéditions américaines ont progressé de 5,8 % en 2023 pour atteindre 10,9 milliards USD, reflétant des cycles de remplacement des équipements soutenus. Les transformateurs alimentaires canadiens adoptent des encaisseuses robotisées pour pallier les pénuries de main-d'œuvre, tandis que le Mexique attire les investissements de groupes multinationaux de boissons qui y établissent des plateformes régionales. L'Europe se concentre sur la conformité en matière de durabilité, stimulant une forte adoption de formeuses-remplisseuses-fermeuses compatibles avec les matériaux recyclables et de lignes de sachets en mono-matériau. L'Amérique du Sud présente des poches de croissance au Brésil et en Colombie, bien que les pénuries de compétences en programmation robotique ralentissent l'adoption parmi les petits transformateurs.

Paysage concurrentiel

Le marché présente une fragmentation modérée. Les leaders mondiaux Tetra Laval, Krones et Coesia regroupent des solutions de remplissage, d'étiquetage et de fin de ligne sous un même parapluie de services. Leurs avantages d'échelle comprennent des réseaux mondiaux de pièces détachées et des budgets de R&D qui favorisent les plateformes de surveillance de l'état alimentées par l'IA. Les acquisitions restent centrales : Smurfit Kappa a absorbé WestRock pour 12,7 milliards USD, élargissant les capacités en machines d'emballage papier, et Amcor a sécurisé Berry Global pour 8,4 milliards USD afin d'élargir les systèmes de matériaux souples.

ProMach a finalisé quatre opérations en 2024, dont HMC Products, pour élargir son empreinte dans les sachets, puis a formé un groupe de solutions pour le vin et les spiritueux en 2025 pour regrouper une expertise sectorielle spécifique. La participation majoritaire de MULTIVAC dans Italianpack a ajouté des machines de scellage sur plateaux pour les aliments frais. Les fabricants d'équipements forment également des alliances technologiques ; TM Robotics s'associe à des fournisseurs de suites de vision afin que les clients reçoivent des cellules pré-validées.

La concurrence tourne de plus en plus autour des caractéristiques de durabilité, de la consommation d'énergie et de la compatibilité avec l'écosystème numérique plutôt que de la simple vitesse mécanique. Les spécialistes régionaux de niveau intermédiaire survivent en proposant des outillages personnalisés pour les formats d'emballage locaux et une réponse de service plus rapide. Les fabricants d'équipements d'origine qui démontrent une conformité validée avec le QMSR de la FDA ou le MDR de l'UE sont préférés dans les secteurs réglementés.

Leaders du secteur des machines d'emballage

Robert Bosch GmbH

Coesia S.p.A.

Krones Inc.

Tetra Pak International S.A

Graphic Packaging International, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des machines d'emballage

- Tetra Laval Group (Sidel, Tetra Pak)

- Krones AG

- Coesia S.p.A.

- Syntegon Technology GmbH

- IMA Group S.p.A.

- Barry-Wehmiller Companies Inc.

- MULTIVAC Group

- Ishida Co. Ltd.

- SACMI Imola SC

- Graphic Packaging International LLC

- Marchesini Group S.p.A.

- Aetna Group (ROBOPAC)

- ABB Ltd. (Robotics Packaging)

- Fanuc Corp.

- ProMach Inc.

- Bradman Lake Ltd.

- Signode Industrial Group

- KHS GmbH

- Mitsubishi Electric Corp. (Palletizers)

- FUJI MACHINERY CO.,LTD.

- Sidel Group

- Optima Packaging Group

- PacTech Holdings

- Echo Machinery

- Herma GmbH (Labelling)

Lire l'analyse des entreprises du marché des machines d'emballage

Développements récents du secteur sur le marché des machines d'emballage

- Mai 2025 : ProMach a annoncé la création d'un groupe de solutions pour le vin et les spiritueux, fournissant des solutions dédiées de traitement, d'emballage et d'intégration de systèmes adaptées au secteur du vin et des spiritueux, élargissant ses offres de marché spécialisées.

- Mai 2025 : Sidel s'est associé à l'Arabie saoudite pour renforcer les capacités locales de production d'emballages alimentaires et de boissons, reflétant l'engagement du Moyen-Orient à développer une infrastructure de fabrication nationale.

- Avril 2025 : Syntegon a lancé la machine de remplissage MLD Advanced pour la fabrication pharmaceutique, conçue pour les seringues nichées prêtes à l'emploi avec des cadences allant jusqu'à 400 seringues par minute et des capacités de contrôle en cours de processus améliorées.

- Février 2025 : ProMach a annoncé l'arrivée de nouveaux investisseurs, BDT Capital Partners, rejoignant les propriétaires existants Leonard Green & Partners.

Portée du rapport mondial sur le marché des machines d'emballage

Les machines d'emballage désignent des dispositifs utilisés pour l'emballage de différents produits et composants. Elles jouent un rôle significatif en facilitant l'emballage de petits sachets jusqu'aux grandes boîtes en carton, tout en assurant la résistance et la sécurité des produits.

Le marché des machines d'emballage est segmenté par type de produit (remplissage, étiquetage, décoration et codage, manutention de caisses, ligne d'embouteillage, palettisation, emballage et regroupement, blistérisation, emballage peau/sous vide, autres solutions), par secteur d'utilisation final (alimentation, boissons, pharmaceutique, soins personnels, cosmétiques et produits de toilette, industrie et produits chimiques, autres secteurs d'utilisation final), par géographie (Amérique du Nord [États-Unis, Canada], Europe [Royaume-Uni, Allemagne, France, Espagne, reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde, Corée du Sud, reste de l'APAC], Amérique latine, Moyen-Orient et Afrique). Le rapport propose des prévisions de marché et des tailles en valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Remplissage et dosage |

| Étiquetage, décoration et codage |

| Manutention de caisses |

| Ligne d'embouteillage |

| Mise en boîte |

| Palettisation et dépalettisation |

| Emballage et regroupement |

| Blistérisation / Thermoformage / Emballage peau / Emballage sous vide |

| Autre type de machine |

| Manuel |

| Semi-automatique |

| Entièrement automatique / Intégrant la robotique |

| Alimentation |

| Boissons |

| Produits pharmaceutiques |

| Cosmétiques et soins personnels |

| Produits chimiques industriels |

| Autre secteur d'utilisation final |

| Emballage général (conventionnel) |

| Emballage sous atmosphère modifiée (MAP) |

| Emballage sous vide |

| Lignes d'emballage aseptique |

| Lignes d'emballage intelligentes / connectées (compatibles QR / RFID) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de machine | Remplissage et dosage | ||

| Étiquetage, décoration et codage | |||

| Manutention de caisses | |||

| Ligne d'embouteillage | |||

| Mise en boîte | |||

| Palettisation et dépalettisation | |||

| Emballage et regroupement | |||

| Blistérisation / Thermoformage / Emballage peau / Emballage sous vide | |||

| Autre type de machine | |||

| Par niveau d'automatisation | Manuel | ||

| Semi-automatique | |||

| Entièrement automatique / Intégrant la robotique | |||

| Par secteur d'utilisation final | Alimentation | ||

| Boissons | |||

| Produits pharmaceutiques | |||

| Cosmétiques et soins personnels | |||

| Produits chimiques industriels | |||

| Autre secteur d'utilisation final | |||

| Par plateforme technologique | Emballage général (conventionnel) | ||

| Emballage sous atmosphère modifiée (MAP) | |||

| Emballage sous vide | |||

| Lignes d'emballage aseptique | |||

| Lignes d'emballage intelligentes / connectées (compatibles QR / RFID) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des machines d'emballage ?

Le marché des machines d'emballage est évalué à 76,03 milliards USD en 2026.

À quelle vitesse le marché des machines d'emballage devrait-il croître ?

Il est prévu qu'il se développe à un CAGR de 5,23 % pour atteindre 98,12 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des machines d'emballage ?

L'Asie-Pacifique est en tête avec 45,72 % de part en 2025, portée par la Chine et l'Inde.

Quel type de machine connaît la croissance la plus rapide ?

Les machines de mise en boîte devraient progresser à un CAGR de 7,56 % jusqu'en 2031 en raison de la demande en emballages papier durables et du commerce électronique.

Pourquoi les équipements d'emballage pharmaceutique sont-ils très demandés ?

Les mandats de sérialisation et l'augmentation des dépenses de santé poussent les entreprises pharmaceutiques à installer des lignes avancées de remplissage, d'étiquetage et de codage.

Qu'est-ce qui stimule l'investissement dans les lignes d'emballage intelligentes et connectées ?

L'intégration du QR et du RFID permet la traçabilité en temps réel et l'engagement des consommateurs, faisant des systèmes connectés la plateforme technologique à la croissance la plus rapide avec un CAGR de 8,52 %.

Dernière mise à jour de la page le: