Taille et part du marché des équipements d'emballage pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

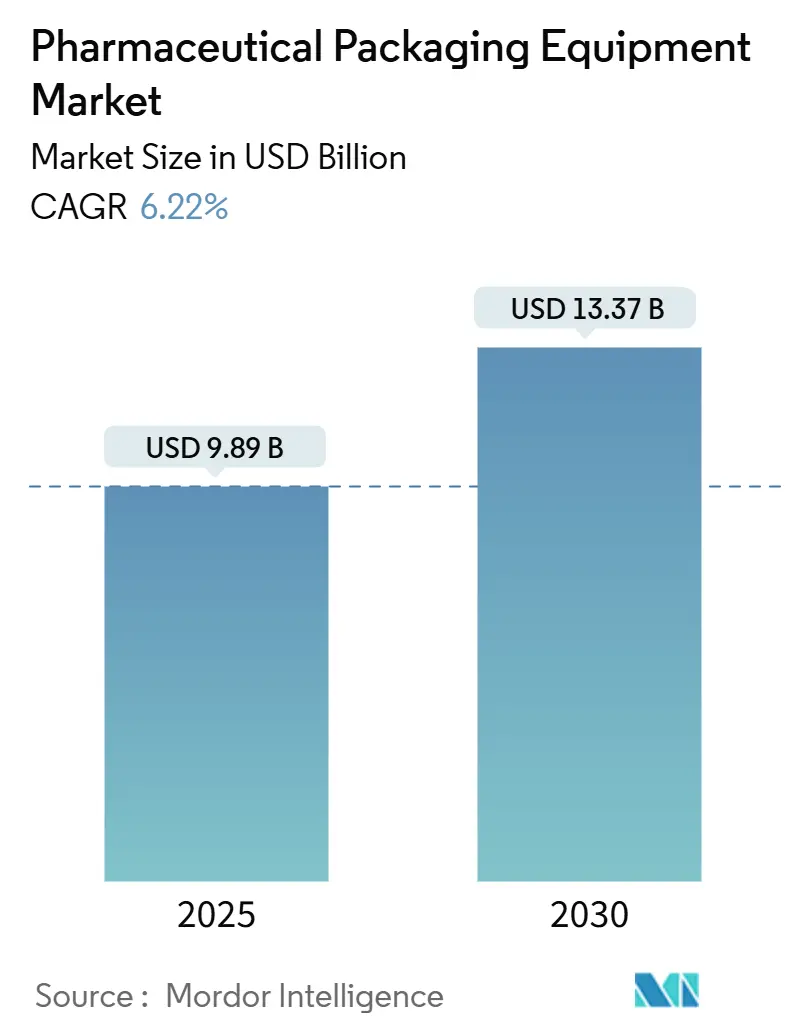

| Taille du Marché (2025) | 9.89 Milliards de dollars |

| Taille du Marché (2030) | 13.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'emballage pharmaceutique par Mordor Intelligence

Le marché des équipements d'emballage pharmaceutique a atteint 9,89 milliards USD en 2025 et devrait se développer à un TCAC de 6,22 %, pour atteindre 13,37 milliards USD d'ici 2030. La forte demande provient des règles de sérialisation obligatoire au niveau de l'unité entrant en vigueur aux États-Unis et en Europe, des expansions rapides des capacités de remplissage-finition des vaccins, et de la transition du secteur vers des formats mono-matériaux recyclables, qui nécessitent des mises à niveau des équipements. L'Asie-Pacifique maintient un leadership clair en termes de volume, tandis que l'Amérique du Nord et l'Europe dictent les normes de conformité mondiales qui façonnent les feuilles de route technologiques. Les investissements dans la maintenance prédictive basée sur l'intelligence artificielle, les micro-usines modulaires pour les médicaments personnalisés et la robotique pour l'automatisation en fin de ligne renforcent l'avantage concurrentiel des fournisseurs d'équipements.[1]Heidi Vanheerswynghels, "Keeping Pace With Pharma Packaging," Pharma Manufacturing, pharmamanufacturing.com

Points clés du rapport

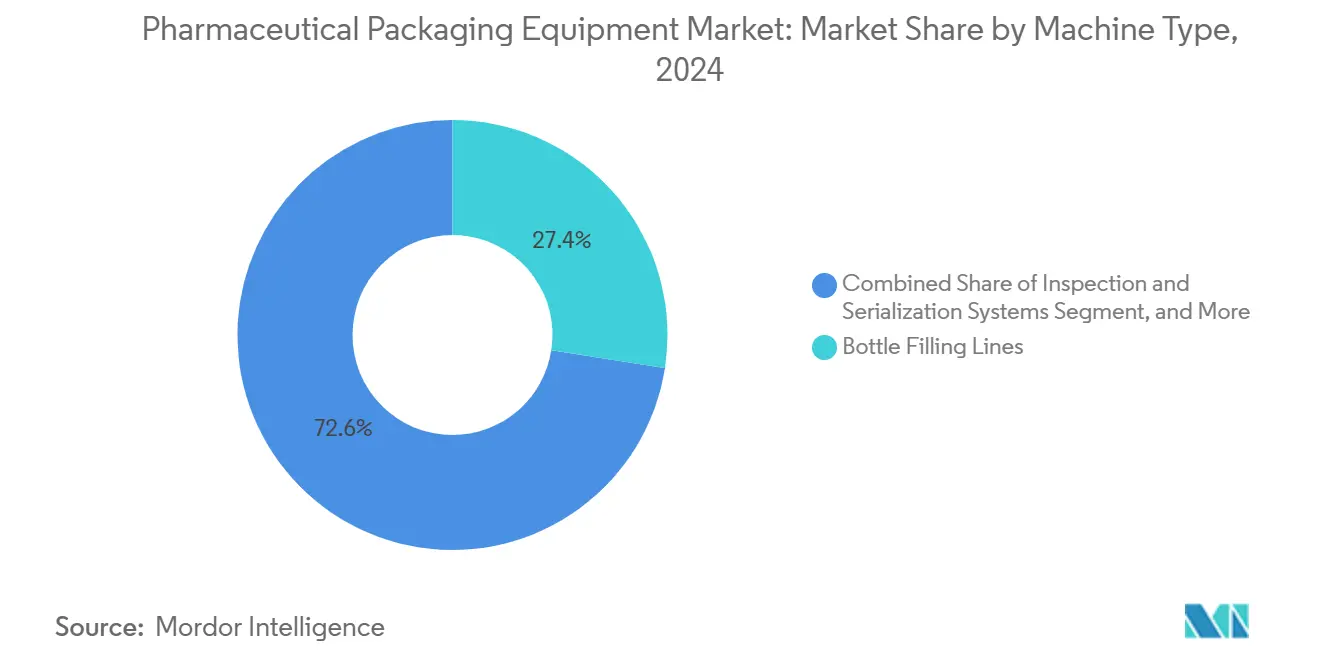

- Par type de machine, la taille du marché des équipements d'emballage pharmaceutique pour les systèmes d'inspection et de sérialisation devrait croître à un TCAC de 7,88 % entre 2025 et 2030.

- Par niveau d'emballage, les équipements primaires ont capturé 40,81 % de la part du marché des équipements d'emballage pharmaceutique en 2024.

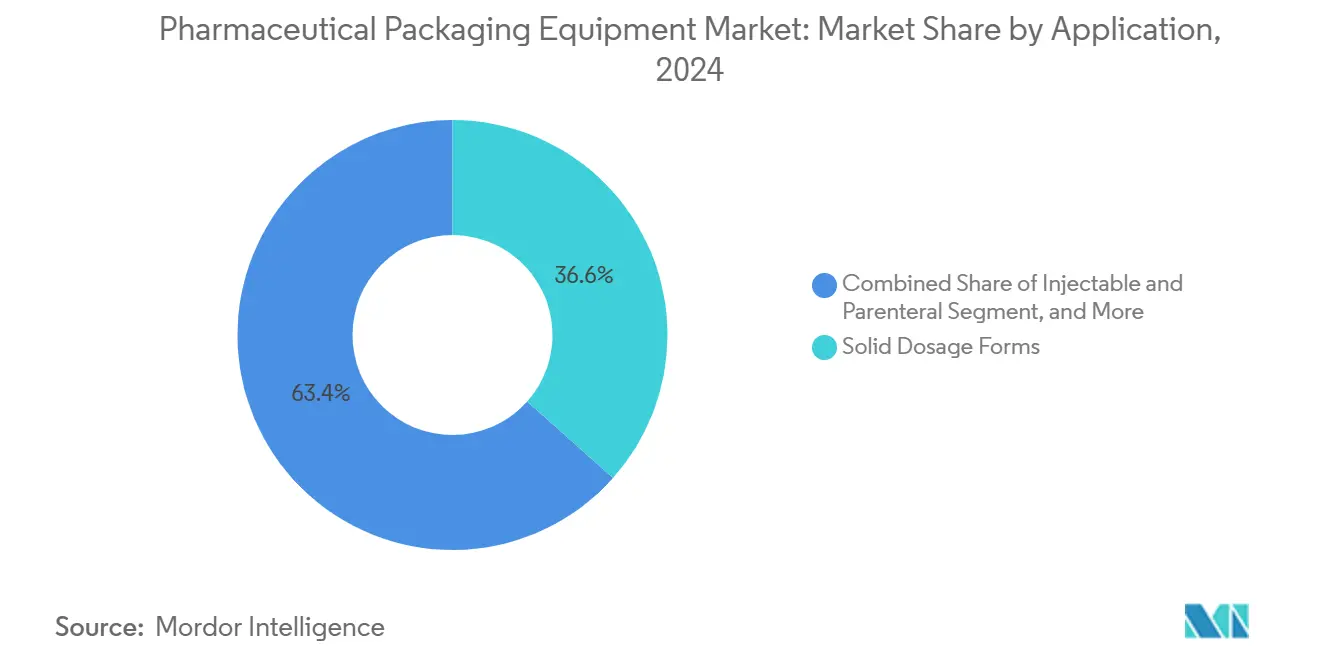

- Par application, la taille du marché des équipements d'emballage pharmaceutique pour les formats injectables devrait croître à un TCAC de 8,29 % entre 2025 et 2030, dépassant les segments des formes solides et liquides.

- Par utilisateur final, les fabricants pharmaceutiques ont capturé 51,25 % de la part du marché des équipements d'emballage pharmaceutique en 2024.

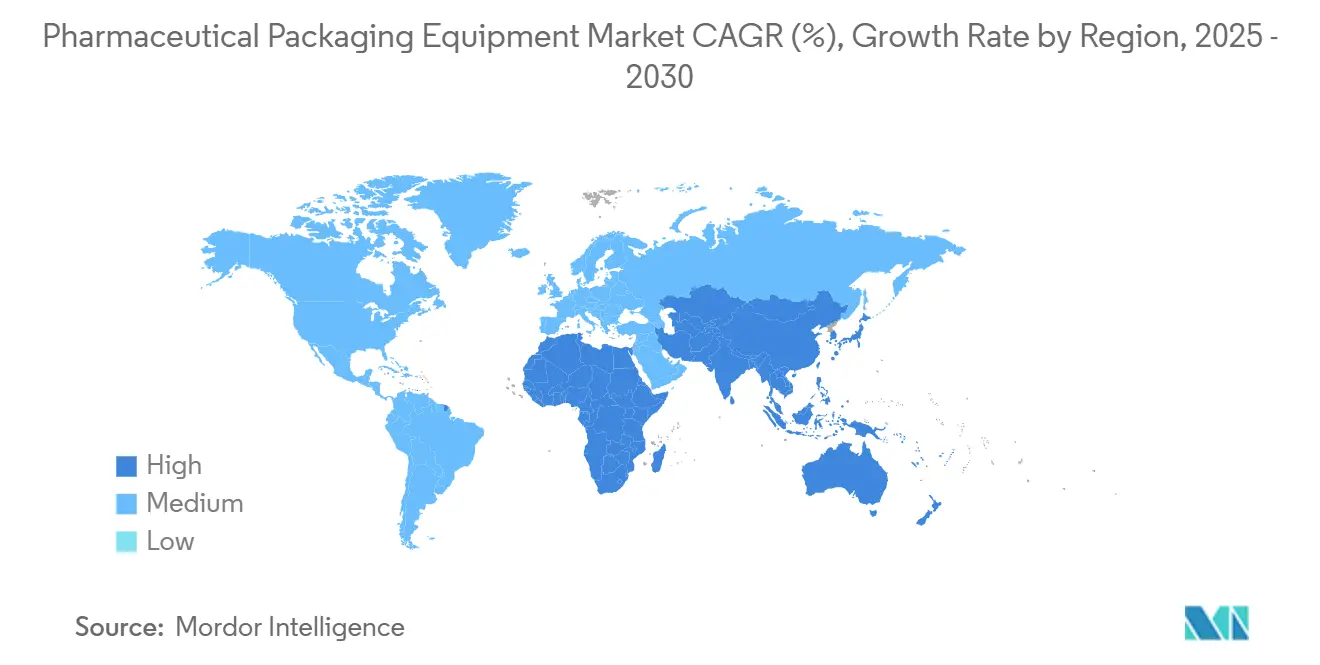

- Par géographie, la taille du marché des équipements d'emballage pharmaceutique pour l'Asie-Pacifique devrait croître à un TCAC de 7,19 % entre 2025 et 2030, marquant la croissance régionale la plus rapide.

Tendances et perspectives mondiales du marché des équipements d'emballage pharmaceutique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des volumes de production de médicaments génériques | +1.8% | Mondial - plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de sérialisation aux États-Unis et en Europe | +2.1% | Amérique du Nord et Europe, se répandant dans le monde entier | Court terme (≤ 2 ans) |

| Expansion accélérée des capacités de remplissage-finition des vaccins après la COVID-19 | +1.2% | Mondial - accent sur l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Transition vers des matériaux d'emballage durables nécessitant des mises à niveau | +0.9% | Europe et Amérique du Nord, en croissance en Asie-Pacifique | Long terme (≥ 4 ans) |

| Maintenance prédictive basée sur l'IA réduisant le coût total de possession | +0.7% | Mondial - porté par les marchés développés | Long terme (≥ 4 ans) |

| Micro-usines modulaires "plug-and-play" pour les médicaments personnalisés | +0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des volumes de production de médicaments génériques

Les programmes d'expansion des fabricants multinationaux et nationaux redéfinissent les exigences de débit dans les usines à haut volume. Des investissements tels que la mise à niveau de 80 millions USD de Piramal Pharma dans le Michigan et l'augmentation de capacité mondiale de 365 millions USD de PCI Pharma Services soulignent l'acquisition de lignes de remplissage de bouteilles plus rapides, d'encartonneurs haute vitesse et d'équipements de mise sous blister flexibles. Des équipements tels que l'encartonneurs MA 360 de Marchesini, évalué à 400 cartons par minute, illustrent l'accent mis sur l'efficacité du coût par unité plutôt que sur la flexibilité des références. À mesure que les portefeuilles de génériques s'élargissent, la capacité de changement rapide devient essentielle, stimulant la demande de robotique guidée par vision et de systèmes de contrôle basés sur des recettes au sein du marché des équipements d'emballage pharmaceutique.

Réglementations strictes en matière de sérialisation aux États-Unis et en Europe

La sérialisation obligatoire en vertu de la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments, pleinement appliquée depuis novembre 2024, et la directive européenne sur les médicaments falsifiés contraignent les dépenses en matière de construction et de mise à niveau pour le codage par vision, l'étiquetage inviolable et les logiciels d'agrégation de données. Plus de 6 000 incidents de criminalité pharmaceutique ont été enregistrés en 2022, amplifiant l'urgence mondiale. La plateforme d'inspection de conteneurs soufflés-remplis-scellés d'Antares Vision Group teste 100 conteneurs par minute tout en intégrant la vérification de codes 2D.[2]Communiqué de presse, "At Achema, Antares Vision Group to Debut Automatic Inspection Machine for Blow-Fill-Seal Containers," packagingconnections.com Ces mandats de conformité accélèrent l'adoption de solutions de lignes intégrées, garantissant que les systèmes d'inspection et de sérialisation restent le segment à la croissance la plus rapide du marché des équipements d'emballage pharmaceutique.

Expansion accélérée des capacités de remplissage-finition des vaccins après la COVID-19

Les gouvernements et les fabricants continuent de développer l'infrastructure pour les produits biologiques même après que les chocs d'approvisionnement liés à la pandémie se sont atténués. Le Conseil national de recherches du Canada a élaboré des plans pour de nouvelles usines d'ARNm, tandis que Novo Nordisk investit 4,1 milliards USD en Caroline du Nord pour accroître sa production injectable. Le système MLD Advanced de Syntegon remplit 400 seringues pré-stérilisées par minute, illustrant la prime accordée à l'assurance de la stérilité, aux isolateurs de confinement et à la technologie d'inspection 100 % en ligne. En conséquence, le remplissage aseptique soufflé-rempli-scellé, les isolateurs barrières et les dispositifs de format emboîté commandent des marges plus élevées au sein du marché des équipements d'emballage pharmaceutique.

Transition vers des matériaux d'emballage durables nécessitant des mises à niveau

Les réglementations de l'Union européenne sur les déchets d'emballage poussent les fabricants de médicaments vers des films mono-matériaux et du verre allégé. Le nid allégé de SCHOTT réduit le poids du verre de 30 %, nécessitant des réglages recalibrés de prise et de convoyage ; des ajustements similaires sont requis lors du remplacement des films de blister PVC/PVDC par des alternatives recyclables. Pharmaworks valide les paramètres de thermoscellage pour ces matériaux, mettant en évidence les opportunités de mise à niveau où le contrôle de température par servomoteur et le réglage PID permettent la durabilité sans compromettre l'intégrité du scellage. Ces évolutions alimentent les flux de revenus après-vente pour les fournisseurs capables de mettre à jour les bases installées dans l'ensemble du secteur des équipements d'emballage pharmaceutique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les lignes aseptiques de pointe | -1.4% | Mondial - aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement pour les composants de précision | -0.8% | Mondial - plus prononcé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée pour l'installation et la validation des équipements | -0.6% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Vulnérabilités en matière de cybersécurité dans les machines connectées | -0.4% | Mondial - plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les lignes aseptiques de pointe

Les lignes de remplissage-finition de qualité isolateur peuvent coûter entre 10 et 50 millions USD chacune, les enceintes d'isolateur seules ajoutant entre 2 et 5 millions USD par projet.[3]Entreprises présentées, "Marchesini Group at Achema 2024: Celebrating 50 Years of Innovation," manufacturingchemist.com Les délais de récupération dépassent souvent cinq ans, ce qui exerce une pression significative sur les bilans des fabricants de taille intermédiaire. Bien que les modules modulaires et les modèles de crédit-bail d'exploitation atténuent les dépenses initiales, leur disponibilité limitée restreint l'adoption et ralentit le renouvellement des équipements au sein du marché des équipements d'emballage pharmaceutique.

Perturbations de la chaîne d'approvisionnement pour les composants de précision

Les pénuries persistantes de semi-conducteurs et d'optiques prolongent les délais de livraison des systèmes de sérialisation et de vision de 12 à 18 mois jusqu'à 30 mois. Les goulots d'étranglement dans les servomoteurs, les caméras de détection de profondeur et les automates programmables mettent à l'épreuve les fournisseurs de plus petite taille qui manquent de levier d'achat, limitant la livraison dans les délais d'unités avancées sur l'ensemble du marché des équipements d'emballage pharmaceutique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les systèmes d'inspection font évoluer la technologie

Les solutions d'inspection et de sérialisation devraient afficher le TCAC le plus rapide de 7,88 % jusqu'en 2030, car les pénalités de conformité l'emportent sur les dépenses d'investissement. Dans le même temps, les lignes de remplissage de bouteilles ont maintenu une part de 27,45 % du marché des équipements d'emballage pharmaceutique en 2024, soutenues par des volumes élevés de production de formes liquides génériques. Les lignes modernes de bouteilles en plastique produisent désormais jusqu'à 600 bouteilles par minute, utilisant des bouchonneuses à servomoteur et des débitmètres magnétiques pour atteindre une précision de ±0,5 %. Les équipements de mise sous blister restent essentiels pour les formes solides, tandis que les encartonneurs et les remplisseuses de pochettes répondent respectivement aux présentations secondaires et de niche. L'interaction entre la manutention à grande vitesse des conteneurs et la capture synchrone des données définit les critères d'achat, garantissant des cycles de remplacement réguliers qui augmentent la taille du marché des équipements d'emballage pharmaceutique pour les principaux groupes de machines.

Les fonctionnalités numériques émergentes différencient davantage les classes de machines. La reconnaissance optique de caractères à la volée, les bobines de film à raccordement automatique et les portails de dépannage à distance réduisent les temps d'arrêt et améliorent l'efficacité globale des équipements. Les fournisseurs qui regroupent ces technologies dans des cellules clés en main gagnent un avantage, car les fabricants de médicaments consolident leurs fournisseurs pour simplifier la validation.

Par type d'emballage : l'automatisation tertiaire s'accélère

Les systèmes primaires ont maintenu une part de marché de 40,81 % car ils interagissent directement avec le produit médicamenteux, supportant ainsi la charge réglementaire la plus élevée. Pourtant, les solutions tertiaires croissent au rythme le plus rapide, avec une trajectoire de 8,61 %, à mesure que les robots d'encaissage et les palettiseurs réduisent les effectifs. Les érecteurs de caisses, qui portent le débit à 25 caisses par minute, remplacent les opérations manuelles, améliorent la sécurité ergonomique et s'intègrent parfaitement aux logiciels de gestion d'entrepôt. La connectivité via les protocoles OPC UA ou MQTT permet le suivi en temps réel de la qualité et des actifs. Cette progression élève la taille du marché des équipements d'emballage pharmaceutique pour les unités tertiaires au-delà des dépenses historiques de maintenance tout en renforçant les opportunités d'intégration pour les fournisseurs à source unique.

Les unités secondaires, telles que les étiqueteuses prêtes pour la traçabilité, font le lien entre les systèmes primaires et tertiaires. Une synchronisation étroite avec les lignes de blister ou de bouteilles en amont, ainsi qu'avec la palettisation en aval, est obligatoire pour répondre aux exigences d'agrégation de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments. Les fournisseurs capables de fournir des couches intégrées conservent des revenus complémentaires et fidélisent les contrats de service récurrents.

Par application : les formats injectables redéfinissent la demande en équipements

Les formes solides représentaient 36,59 % du volume de 2024, mais le sous-segment des injectables devrait croître à un TCAC de 8,29 %, porté par les produits biologiques, les vaccins et les thérapies combinées complexes. Les seringues préremplies, les cartouches et les auto-injecteurs dominent les lancements de pipeline ; par conséquent, le remplissage en isolateur, l'insertion de pistons et les unités d'inspection visuelle attirent des budgets d'investissement disproportionnés. Les lignes modulaires de Syntegon, qui remplissent et assemblent 400 seringues prêtes à l'emploi par minute, illustrent la prime accordée à la stérilité et à la vitesse. Les commandes soutenues stimulent la taille du marché des équipements d'emballage pharmaceutique dans les applications injectables, alimentant la demande de support de validation de bout en bout, y compris les études de remplissage de milieux et les tests d'intégrité de fermeture des conteneurs.

Les formulations liquides orales et topiques nécessitent des volumes de production stables, nécessitant des lignes de bouteilles flexibles et à nettoyage rapide. Les poudres pour inhalation et les patchs transdermiques créent des poches de demande de niche exigeant des systèmes de thermoformage-remplissage-scellage avec des modules de contrôle de l'humidité.

Par secteur d'utilisation final : les organisations sous contrat gagnent en dynamisme

En 2024, les fabricants pharmaceutiques représentaient 51,25 % des installations, tandis que les organisations de fabrication sous contrat affichaient le TCAC le plus élevé de 7,91 %. L'externalisation se poursuit en raison des goulots d'étranglement de capacité, des impératifs de mise sur le marché rapide et de la nature capitalistique des actifs aseptiques. Le cycle de mise à niveau mondiale de 365 millions USD de PCI Pharma Services illustre cette vague. Les organisations de fabrication sous contrat privilégient la flexibilité multi-format et l'efficacité du nettoyage de ligne pour répondre à plusieurs donneurs d'ordre, renforçant ainsi l'attrait des innovations telles que les rails d'alimentation à réglage automatique et les réglages de couple basés sur des recettes. Par conséquent, le marché des équipements d'emballage pharmaceutique s'appuie de plus en plus sur des commandes basées sur des projets émanant des organisations de fabrication sous contrat qui se convertissent rapidement en contrats de service.

Les laboratoires de recherche et les centres de fabrication clinique acquièrent des modules de petite série, tandis que les producteurs de nutraceutiques adoptent progressivement les normes pharmaceutiques, élargissant l'univers des acheteurs sans modifier fondamentalement la distribution des volumes.

Analyse géographique

La part de 30,79 % de l'Asie-Pacifique en 2024 découlait de la production prolifique de génériques et de principes actifs en Chine et en Inde. Roche a réservé 3 milliards CNY (420 millions USD) pour amplifier son site de remplissage-finition de Suzhou, témoignant de la confiance des multinationales dans les capacités chinoises. L'harmonisation via le PIC/S et l'évolution des bonnes pratiques de fabrication chinoises a stimulé l'adoption des normes d'inspection occidentales, augmentant les valeurs d'investissement par ligne. Les fournisseurs indiens orientés vers l'exportation se concentrent sur des plateformes de blister et de bouteilles haute vitesse pour maintenir leur compétitivité face aux expirations de brevets. Collectivement, ces dynamiques justifient le TCAC de 7,19 % de la région, le plus rapide au sein du marché des équipements d'emballage pharmaceutique.

L'Amérique du Nord se classe deuxième, portée par l'application de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments qui impose la sérialisation au niveau de l'unité d'ici 2024. Simultanément, l'expansion des produits biologiques se poursuit : Novo Nordisk dépense 4,1 milliards USD, et le Conseil national de recherches du Canada soutient le développement de nouvelles installations d'ARNm. Ces projets nécessitent des lignes de remplissage aseptique, des isolateurs barrières et d'inspection visuelle à 100 %, élargissant les carnets de commandes régionaux. Le Mexique émerge comme bénéficiaire de proximité dans le cadre de l'Accord Canada–États-Unis–Mexique, attirant des capitaux pour le blister, la pochette et la sérialisation.

L'Europe ancre le leadership technologique. Les pôles allemands, centrés autour d'Uhlmann, Körber et OPTIMA, exportent des lignes intégrées dans le monde entier, tandis que les réseaux italiens, dirigés par Marchesini, combinent optique spécialisée et robotique. Les réglementations de l'Union européenne sur les médicaments falsifiés et les emballages recyclables accélèrent les cycles de mise à niveau dans l'ensemble du bloc, garantissant une base de revenus stable malgré une croissance macroéconomique plus lente. Les usines d'Europe de l'Est, approvisionnées par des équipementiers d'origine occidentale, offrent une production rentable pour les multinationales, approfondissant le commerce intra-européen de machines et de contrats de service qui soutiennent le marché des équipements d'emballage pharmaceutique.

Paysage concurrentiel

Le marché reste modérément fragmenté. Cinq groupes leaders, IMA, Uhlmann, Marchesini, Syntegon et OPTIMA, captent collectivement près de 35 % des revenus mondiaux, aidés par des portefeuilles larges et d'importantes capacités de service sur base installée. La consolidation s'accélère : Uhlmann a acquis Goldfuß Engineering pour renforcer sa robotique en fin de ligne, et Syntegon a acquis Telstar pour la technologie de confinement stérile. Marchesini s'est associé à SEA Vision pour intégrer des modules de vision basés sur l'IA dans l'ensemble de sa gamme, renforçant ses capacités d'intégration de lignes complètes.

Les vecteurs concurrentiels pivotent sur les mises à niveau de durabilité, les jumeaux numériques pour les tests d'acceptation en usine et sur site rapides, et les tableaux de bord de maintenance prédictive qui réduisent le coût total de possession. Les challengers asiatiques ACG, Chutian Technology et Tofflon remportent des commandes nationales grâce à des avantages de coûts et correspondent de plus en plus à la sophistication logicielle occidentale. Néanmoins, les entreprises pharmaceutiques mondiales favorisent encore les fournisseurs occidentaux pour les installations initiales lors du lancement de produits biologiques à haute valeur ajoutée en raison de leurs antécédents établis en matière de conformité.

L'économie des services devient de plus en plus cruciale, car les contrats de maintenance moyens s'étendent désormais sur cinq ans et intègrent des indicateurs clés de performance basés sur les résultats. Les fournisseurs offrant des diagnostics à distance 24 heures sur 24, des garanties de stock de pièces et un renforcement de la cybersécurité gagnent des avantages lors des renouvellements, consolidant leur position sur le marché des équipements d'emballage pharmaceutique.

Leaders du secteur des équipements d'emballage pharmaceutique

IMA S.p.A.

Uhlmann Pac-Systeme GmbH and Co. KG

Körber Medipak Systems GmbH

Marchesini Group S.p.A.

Romaco Holding GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Uhlmann Group a enregistré un chiffre d'affaires de 504 millions EUR (569,5 millions USD) pour l'exercice 2024-25, soit une hausse de 9 %, tout en acquérant Goldfuß Engineering et en agrandissant son hub de Singapour.

- Décembre 2024 : Syntegon Technology a finalisé l'acquisition de Telstar, élargissant son savoir-faire en traitement stérile pour les lignes de produits biologiques.

- Novembre 2024 : IMA Life a investi 30 millions USD dans un centre de production à New York dédié aux équipements de lyophilisation.

- Septembre 2024 : Marchesini Group a consacré 7 millions EUR (7,9 millions USD) à l'expansion de CORIMA, dévoilant des systèmes d'inspection basés sur l'IA.

Portée du rapport mondial sur le marché des équipements d'emballage pharmaceutique

| Équipements d'emballage sous blister |

| Lignes de remplissage de bouteilles |

| Machines de mise en sachet et en pochette |

| Machines d'encartonnage |

| Systèmes d'étiquetage et de codage |

| Systèmes d'inspection et de sérialisation |

| Autres types de machines |

| Équipements d'emballage primaire |

| Équipements d'emballage secondaire |

| Équipements d'emballage tertiaire |

| Formes pharmaceutiques solides |

| Formes pharmaceutiques liquides |

| Injectables et parentéraux |

| Autres applications |

| Entreprises de fabrication pharmaceutique |

| Organisations de fabrication sous contrat |

| Laboratoires de recherche et développement |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de machine | Équipements d'emballage sous blister | ||

| Lignes de remplissage de bouteilles | |||

| Machines de mise en sachet et en pochette | |||

| Machines d'encartonnage | |||

| Systèmes d'étiquetage et de codage | |||

| Systèmes d'inspection et de sérialisation | |||

| Autres types de machines | |||

| Par type d'emballage | Équipements d'emballage primaire | ||

| Équipements d'emballage secondaire | |||

| Équipements d'emballage tertiaire | |||

| Par application | Formes pharmaceutiques solides | ||

| Formes pharmaceutiques liquides | |||

| Injectables et parentéraux | |||

| Autres applications | |||

| Par secteur d'utilisation final | Entreprises de fabrication pharmaceutique | ||

| Organisations de fabrication sous contrat | |||

| Laboratoires de recherche et développement | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équipements d'emballage pharmaceutique ?

Le marché est évalué à 9,89 milliards USD en 2025.

À quelle vitesse la demande de machines d'inspection et de sérialisation croît-elle ?

Les systèmes d'inspection et de sérialisation devraient se développer à un TCAC de 7,88 % jusqu'en 2030.

Quelle région connaît la croissance la plus rapide pour les nouvelles installations d'équipements ?

L'Asie-Pacifique mène le peloton avec un TCAC de 7,19 % jusqu'en 2030.

Pourquoi les solutions d'emballage tertiaire attirent-elles l'attention ?

L'encaissage robotisé et la palettisation permettent des économies de main-d'œuvre et des gains de débit, soutenant un TCAC de 8,61 % pour les équipements tertiaires.

Comment les mandats de sérialisation influencent-ils les dépenses d'investissement ?

L'application intégrale de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments en novembre 2024 et les règles de l'Union européenne entraînent des mises à niveau immédiates et de nouveaux investissements en lignes axés sur le suivi au niveau de l'unité.

Quels facteurs limitent l'adoption de lignes aseptiques avancées ?

Les coûts d'investissement élevés de 10 à 50 millions USD par ligne et les longues périodes de récupération restreignent les petites entreprises dans leurs investissements.

Dernière mise à jour de la page le: