Taille et part du marché des équipements d'emballage en boîtes en carton ondulé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 9.87 Milliards de dollars |

| Taille du Marché (2030) | 13.57 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'emballage en boîtes en carton ondulé par Mordor Intelligence

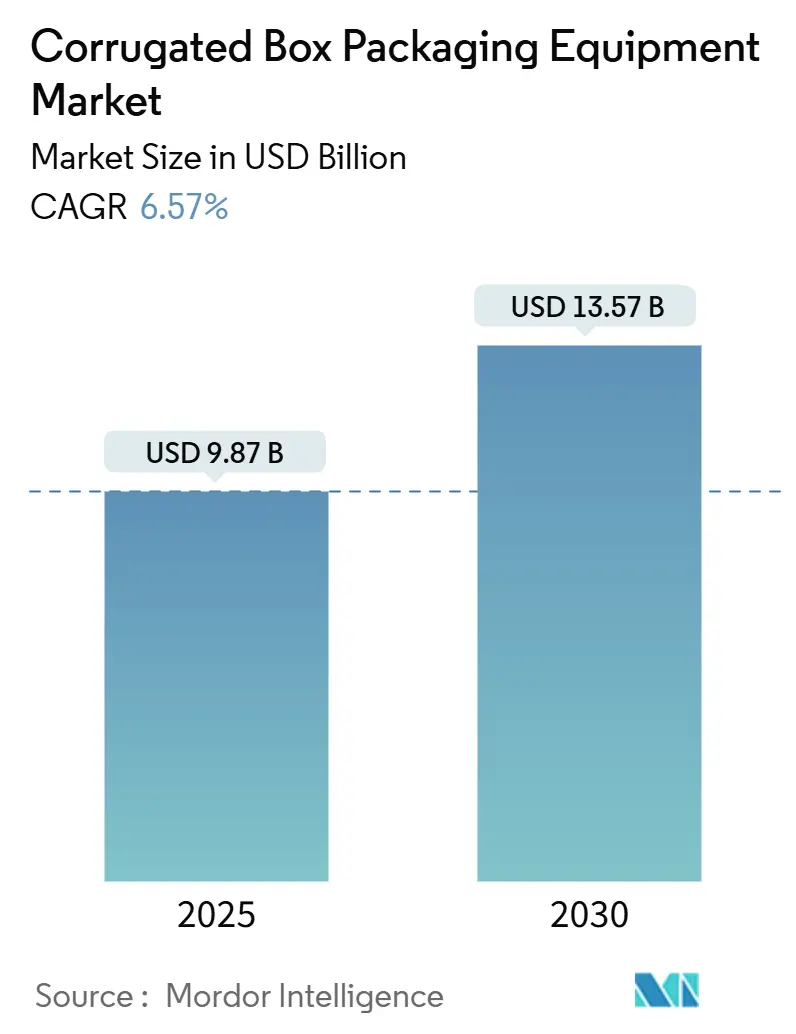

La taille du marché des équipements d'emballage en boîtes en carton ondulé s'élevait à 9,87 milliards USD en 2025 et est en bonne voie pour atteindre 13,57 milliards USD en 2030, enregistrant un CAGR de 6,57 %. La dynamique est portée par l'essor soutenu du commerce électronique, les engagements des entreprises en matière de développement durable et la transition rapide des fabricants vers des lignes entièrement automatiques à haut débit. Les fournisseurs qui associent une mécanique à servomoteurs à des analyses basées sur le cloud surmontent les pénuries chroniques de main-d'œuvre tout en améliorant l'efficacité globale des équipements. Les mises à niveau rapides des machines en Asie-Pacifique, les grands projets liés à la durabilité en Europe et les tendances de relocalisation en Amérique du Nord renforcent conjointement un solide pipeline de demande pour le marché des équipements d'emballage en boîtes en carton ondulé. L'intensité concurrentielle s'accroît à mesure que les fournisseurs chinois réduisent les écarts de qualité et que les entreprises d'automatisation spécialisées s'emparent de niches inexploitées telles que la fabrication de boîtes à la demande et le contrôle qualité guidé par vision.

Principaux enseignements du rapport

- Par type de machine, les équipements de type plieuse-colleuse flexographique représentaient 38,21 % de la part du marché des équipements d'emballage en boîtes en carton ondulé en 2024, tandis que les lignes à la demande devraient se développer à un CAGR de 14,83 % jusqu'en 2030.

- Par niveau d'automatisation, les systèmes entièrement automatiques ont capté 47,01 % du chiffre d'affaires de 2024 ; les lignes semi-automatiques sont en retrait mais affichent tout de même un CAGR de 12,48 % jusqu'en 2030.

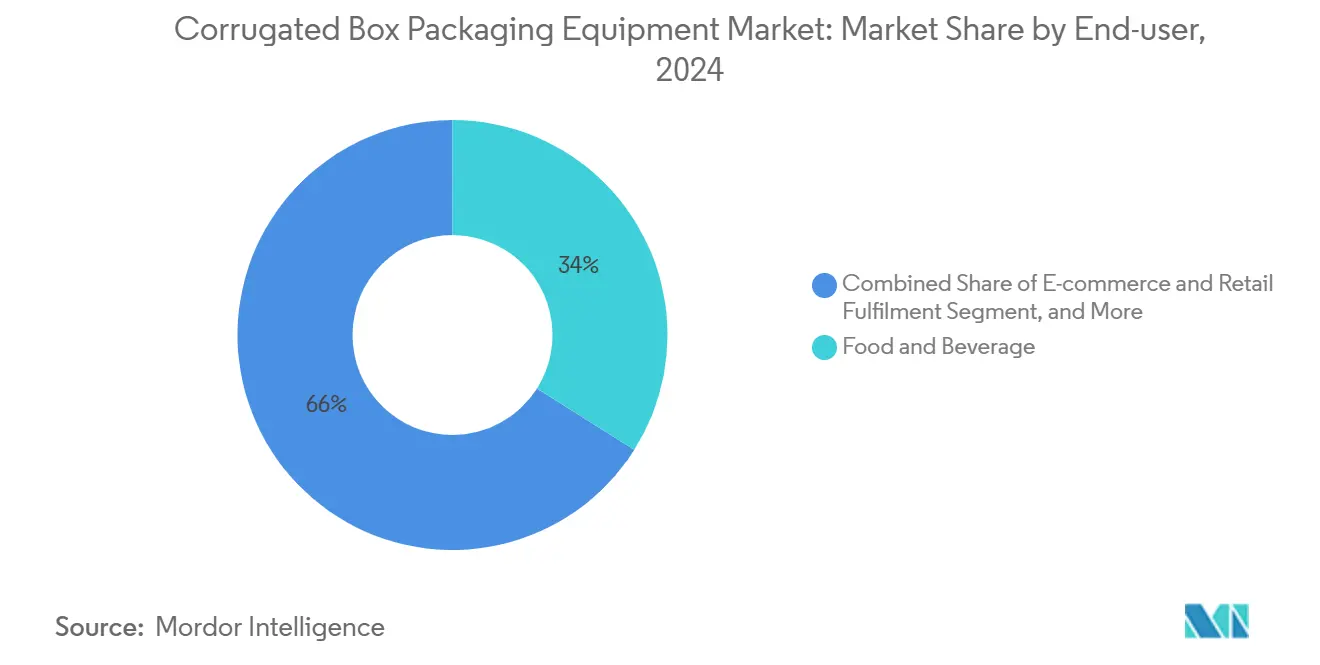

- Par secteur d'utilisation final, les applications alimentaires et boissons ont dominé avec une part de chiffre d'affaires de 33,97 % en 2024, tandis que le commerce électronique et l'exécution des commandes de détail progressent à un CAGR de 16,23 % jusqu'en 2030.

- Par capacité de production, les installations de 10 à 50 tonnes par heure représentaient 41,04 % de la taille du marché des équipements d'emballage en boîtes en carton ondulé en 2024, tandis que les lignes inférieures à 10 tonnes par heure affichent le CAGR le plus rapide à 13,13 % jusqu'en 2030.

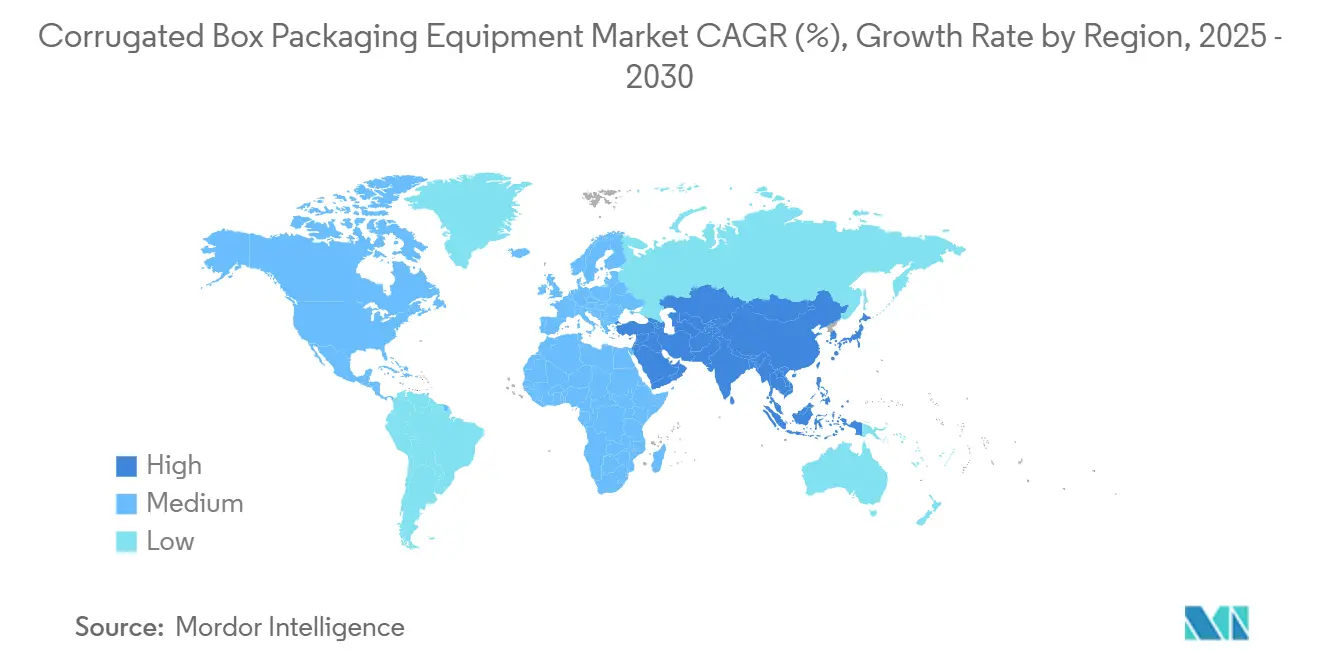

- Par géographie, l'Asie-Pacifique dominait avec une part de chiffre d'affaires de 52,21 % en 2024 et devrait croître à un CAGR de 8,71 % jusqu'en 2030.

Tendances et perspectives du marché mondial des équipements d'emballage en boîtes en carton ondulé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du volume de colis du commerce électronique | +2.1% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations aux dépenses d'investissement liées à la durabilité | +1.8% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modernisations Industrie 4.0 réduisant les temps d'arrêt | +1.4% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Lignes automatisées adaptées au produit pour la réduction des espaces vides | +1.2% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Relocalisation et délocalisation de proximité des usines de boîtes | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Contrôle qualité par vision à haute vitesse réduisant les besoins en main-d'œuvre | +0.7% | Mondial, adoption la plus rapide dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du volume de colis du commerce électronique

L'expansion des flux de colis oblige les centres de distribution à adopter des machines de fabrication de boîtes à taille variable produisant des emballages adaptés à la demande. Cette technologie ouvre une opportunité d'équipements de 2,8 milliards USD alors que les opérateurs cherchent à réduire les frais liés au poids dimensionnel et les coûts de rembourrage. Le système COMPOX de Mitsubishi Heavy Industries illustre cette évolution en associant le dimensionnement tridimensionnel à un débit de 600 boîtes par heure, permettant aux transformateurs de réduire les déchets de matériaux jusqu'à 30 % et de monétiser des services d'emballage personnalisés.[1]Mitsubishi Heavy Industries, "Machine de fabrication de boîtes à taille variable COMPOX," mhi.com

Incitations aux dépenses d'investissement liées à la durabilité

Les feuilles de route des entreprises vers la neutralité carbone et les règles de responsabilité élargie des producteurs accélèrent le renouvellement des parcs vers des machines économes en énergie. L'achat par DS Smith d'une ligne combinée Bahmuller-Goepfert pour 10 millions EUR (10,8 millions USD) souligne comment les objectifs de décarbonation orientent désormais les sélections d'équipements. Les transformateurs citent des économies d'énergie de 40 à 70 % et des fenêtres plus larges pour les contenus recyclés comme déclencheurs d'achat décisifs, renforçant un cycle de remplacement qui profite aux fournisseurs offrant des performances écologiques mesurables.[2]STI Group, "STI Group investit 8 millions EUR dans une technologie de laminage pionnière," sti-group.com

Modernisations Industrie 4.0 réduisant les temps d'arrêt

Les capteurs IoT et les analyses d'apprentissage automatique réduisent les arrêts imprévus de 15-20 % à moins de 5 %, améliorant sensiblement la productivité des usines. Le contrôle en boucle fermée de l'humidité et l'inspection guidée par vision protègent l'intégrité de l'impression et la résistance structurelle, tandis que la maintenance prédictive prolonge la durée de vie des actifs. Valmet, Bobst et d'autres équipementiers proposent des tableaux de bord de données et des diagnostics à distance, réduisant la dépendance aux techniciens rares et raccourcissant les cycles de dépannage.[3]Bobst Group, "Rapport annuel 2024," bobst.com

Lignes automatisées adaptées au produit pour la réduction des espaces vides

Les systèmes à la demande qui ajustent automatiquement les dimensions des boîtes séduisent les entreprises logistiques confrontées aux exigences de ratio d'espace vide. CMC Packaging Automation et Antalis ont lancé un programme scandinave associant un emballage à la bonne taille à une robotique économe en main-d'œuvre, réduisant l'empreinte des entrepôts et les coûts de fret. Les algorithmes d'optimisation des dimensions de boîtes pilotés par l'intelligence artificielle optimisent davantage la géométrie des cartons au fil du temps, améliorant la rotation des entrepôts et l'expérience de déballage des clients. [4]CMC Packaging Automation, "Partenariat stratégique avec Antalis," cmcsolutions.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevé des lignes entièrement automatiques | -1.6% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs qualifiés pour les machines à servomoteurs | -1.2% | Marchés développés, en expansion mondiale | Long terme (≥ 4 ans) |

| Volatilité des prix du papier et du papier couverture | -0.8% | Mondial, aiguë en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Réseaux de services après-vente fragmentés dans les marchés émergents | -0.5% | Afrique et Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix élevé des lignes entièrement automatiques

Les installations de pointe nécessitent entre 3 et 8 millions USD, un investissement qui peut retarder les projets des transformateurs de taille moyenne ne disposant pas de financements à faible coût. Les infrastructures auxiliaires — mises à niveau électriques, fosses et contrôles climatiques — ajoutent 20 à 30 % aux budgets, rendant le calcul du retour sur investissement décourageant dans des environnements de devises volatils. Les marchés de la location et des équipements reconditionnés comblent partiellement l'écart, mais souvent au détriment de la maturité numérique et de l'efficacité énergétique.

Pénurie d'opérateurs qualifiés pour les machines à servomoteurs

Les commandes à servomoteurs exigent une expertise hybride électromécanique qui reste rare. Les programmes de formation s'étendent sur 6 à 12 mois, pendant lesquels la réduction des vitesses de ligne et les taux de rebut plus élevés érodent le retour sur investissement. Les équipementiers simplifient les interfaces homme-machine et intègrent le support à distance, mais de nombreux transformateurs maintiennent encore des effectifs redondants ou des calendriers de montée en régime prolongés, limitant les gains de productivité immédiats promis par l'automatisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les systèmes à la demande stimulent l'innovation

Les plieuses-colleuses flexographiques représentaient 38,21 % de la part du marché des équipements d'emballage en boîtes en carton ondulé en 2024, ancrées par leur polyvalence sur les grades de carton standard. Cependant, les lignes adaptées au produit connaissent la croissance la plus rapide avec un CAGR de 14,83 %, portées par les détaillants en vente directe aux consommateurs qui souhaitent un emballage adapté à chaque commande. Les solutions à la demande réduisent les déchets, diminuent les frais de fret et positionnent les transformateurs pour des contrats de services premium, orientant les nouveaux investissements vers des machines plus petites mais plus intelligentes.

Les mises à niveau en milieu de cycle se concentrent sur les découpeuses rotatives pour les présentoirs de vente au détail à haute qualité graphique et les onduleuses côté humide qui augmentent la vitesse sans compromettre la qualité du carton. Les modules auxiliaires — empileuses, palettiseurs et caméras de contrôle qualité en ligne — améliorent l'automatisation de la ligne complète, répondant à la demande des acheteurs pour des écosystèmes clés en main plutôt que des unités à fonction unique. Les superpositions d'intelligence artificielle prédisent l'usure des lames, planifient les changements d'outils et comparent la production aux lignes homologues, renforçant un état d'esprit d'achat axé sur le numérique.

Par niveau d'automatisation : les opérations sans intervention humaine gagnent du terrain

Les équipements entièrement automatiques ont capté 47,01 % du chiffre d'affaires de 2024 et devraient afficher un CAGR de 12,48 % à mesure que les transformateurs visent un fonctionnement 24h/24 et 7j/7. La pénurie de main-d'œuvre, la hausse des salaires et les exigences en matière de sécurité au travail reconfigurent les équations coût-bénéfice en faveur des lignes à servomoteurs nécessitant une intervention humaine minimale. Les variateurs à récupération d'énergie et l'alimentation contrôlée par aspiration affûtent encore les calculs de retour sur investissement.

Les installations semi-automatiques persistent là où le crédit est plus limité et la main-d'œuvre reste abondante, mais l'écart de performance se creuse. Les fournisseurs proposent des mises à niveau modulaires permettant aux acheteurs de passer du manuel au semi-automatique et finalement aux opérations sans intervention humaine, atténuant le choc des dépenses d'investissement. Les diagnostics prédictifs intégrés dans les automates programmables alertent les responsables d'usine avant que les pannes ne s'aggravent, préservant le débit et renforçant la confiance des opérateurs dans le déploiement de l'automatisation.

Par secteur d'utilisation final : le commerce électronique remodèle les schémas de demande

Les transformateurs du secteur alimentaire et des boissons ont dominé avec une part de 33,97 % en 2024, tirant parti de longues séries de production et de mélanges de références stables. Néanmoins, le commerce électronique et l'exécution des commandes de détail constituent le secteur en plein essor, progressant à un CAGR de 16,23 % alors que les places de marché exigent des cartons à taille variable prêts à recevoir un logo. Les producteurs d'électronique et d'appareils électroménagers ajoutent une dynamique supplémentaire en spécifiant des inserts en carton ondulé absorbant les chocs adaptés aux produits fragiles, incitant les fabricants d'équipements à améliorer la précision du rainurage et la flexibilité de l'épaisseur du carton.

Les expéditeurs pharmaceutiques exigent des tolérances dimensionnelles strictes et une traçabilité, poussant les machines à intégrer la vérification des codes-barres et des régimes de nettoyage conformes aux bonnes pratiques de fabrication. Les clients des secteurs automobile et industriel privilégient la résistance double paroi et triple cannelure, récompensant les équipements qui traitent les papiers à grammage élevé sans réduire la vitesse. Dans toutes les catégories, les exigences en matière de contenu recyclé stimulent la demande de lignes capables de traiter des intrants en vieux papiers plus élevés tout en maintenant la résistance à l'éclatement.

Par capacité de production : les systèmes de gamme intermédiaire dominent

Les installations évaluées à 10-50 tonnes par heure ont généré 41,04 % du chiffre d'affaires de 2024, alliant un débit adéquat à des dépenses d'investissement gérables. Ces lignes ancrent les usines qui jonglent avec plusieurs références tout en recherchant une flexibilité par lots. Le segment inférieur à 10 tonnes par heure, cependant, progresse rapidement à un CAGR de 13,13 %, propulsé par les modèles à la demande et de micro-distribution où l'emballage à la bonne taille prime sur le volume maximum.

En revanche, les mastodontes de plus de 100 tonnes par heure servent les producteurs de carton de grande consommation en Chine et aux États-Unis qui visent le leadership en termes de coût unitaire. Ils s'appuient sur des raccordeurs haute vitesse, des empileuses à double voie et une vision de contrôle qualité en ligne pour maintenir l'efficacité. Pourtant, même les méga-usines réservent désormais de l'espace au sol pour des cellules agiles plus petites qui traitent les commandes urgentes et les séries spéciales, soulignant une stratégie de capacité bimodale à travers le marché des équipements d'emballage en boîtes en carton ondulé.

Analyse géographique

L'Asie-Pacifique a conservé une part de chiffre d'affaires de 52,21 % en 2024, soutenue par la vaste production de carton de la Chine et l'essor des biens de consommation en Inde. Les acheteurs d'équipements régionaux privilégient les projets clés en main sur ligne complète associant des onduleuses côté humide à des palettiseurs intelligents, assurant une montée en puissance rapide tout en contournant les contraintes de main-d'œuvre. Les incitations gouvernementales à la production nationale de machines compriment encore les délais de livraison et réduisent les dépenses en capital. Le Japon reste un phare technologique, exportant des robots de précision pour la modernisation des plieuses-colleuses et stimulant la demande locale d'usines sans intervention humaine axées sur des commandes à haute variété et faible volume.

L'Amérique du Nord bénéficie de vents favorables liés à la relocalisation et à son écosystème de commerce électronique développé. La prolifération des centres de distribution et les contrats avec les expéditeurs de colis génèrent des commandes régulières pour les lignes à la demande, notamment auprès des prestataires logistiques tiers adoptant des emballages à la bonne taille pour répondre aux nouvelles surtaxes de poids dimensionnel. Les réglementations en matière de durabilité, notamment les lois sur la responsabilité élargie des producteurs, encouragent le remplacement des onduleuses à vapeur traditionnelles par des unités économes en énergie dotées d'une récupération de chaleur en boucle fermée.

L'Europe suit une voie mixte. Les objectifs stricts du règlement sur les emballages et les déchets d'emballages obligent les transformateurs à relever les seuils de contenu recyclé, incitant à investir dans des équipements qui maintiennent l'intégrité du carton avec des intrants en vieux papiers plus élevés. Pourtant, l'incertitude économique et la hausse des taux d'intérêt tempèrent les dépenses, de sorte que les responsables d'usine privilégient les machines qui associent la conformité écologique à des économies de coûts mesurables. L'Allemagne maintient sa position de leader dans les systèmes de découpe de précision, tandis que l'Europe du Sud s'appuie sur des unités de pliage-collage de gamme intermédiaire qui équilibrent accessibilité et fonctionnalités.

Le Moyen-Orient et l'Afrique présentent des perspectives d'expansion à un stade précoce. Les programmes de substitution aux importations en Arabie saoudite et en Afrique du Sud favorisent l'installation d'onduleuses sur de nouveaux sites, bien que les obstacles au financement et les lacunes des réseaux de services allongent les cycles de vente. Les perspectives de l'Amérique latine s'améliorent grâce à la délocalisation de proximité, le Mexique attirant des investissements supplémentaires alors que les équipementiers nord-américains recherchent une résilience transfrontalière de la chaîne d'approvisionnement.

Paysage concurrentiel

Le marché des équipements d'emballage en boîtes en carton ondulé présente une fragmentation modérée. Les grandes maisons européennes telles que Bobst Group et BHS Corrugated préservent leur leadership technologique grâce à une R&D continue, mais les entrants chinois ont réduit les différentiels de qualité et gagné des parts grâce à des prix agressifs. Les fournisseurs japonais comme Mitsubishi Heavy Industries mettent l'accent sur les innovations à commande par servomoteurs, tandis que les entreprises d'automatisation de niche ciblent l'inspection par vision pilotée par l'intelligence artificielle et la maintenance prédictive.

L'orientation stratégique se déplace des simples indicateurs de vitesse vers des écosystèmes numériques qui entrelacent machines, logiciels et services. Les résultats 2024 de Bobst ont mis en évidence la hausse des revenus d'abonnement de sa plateforme de support à distance Helpline Plus, soulignant comment les contrats sur le cycle de vie entretiennent des liens clients fidèles. Packsize et CMC occupent la niche à forte croissance de la demande à la demande, combinant le dimensionnement de boîtes basé sur le cloud avec des unités de formage compactes. Pendant ce temps, les intégrateurs régionaux s'associent à des fournisseurs de capteurs et de robotique pour moderniser les lignes existantes, prolongeant la durée de vie des usines et retardant les remplacements complets.

La durabilité reste un champ de bataille central. Les équipementiers vantent les variateurs à récupération d'énergie, les matériaux de lames allégés et les algorithmes d'optimisation de la colle pour réduire les coûts d'exploitation et les empreintes de CO₂. Les plateformes de revente d'équipements gagnent du terrain à mesure que les transformateurs monétisent les actifs usagés pour financer des achats de nouvelle génération, intensifiant les schémas de mise à niveau cycliques. La parité concurrentielle repose désormais sur des offres groupées qui fusionnent la fiabilité mécanique avec des tableaux de bord riches en données, la réactivité du service sur le terrain et des récits de décarbonation crédibles.

Leaders du secteur des équipements d'emballage en boîtes en carton ondulé

Bobst Group SA

BW Papersystems (Barry-Wehmiller)

Mitsubishi Heavy Industries Printing and Packaging

BHS Corrugated Maschinen- und Anlagenbau GmbH

Dongfang Precision Science and Technology (Fosber)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : BW Papersystems a livré sa 100e rogneuse rotative double SheetWizard à Sylvamo do Brasil, dotée d'un changement automatique de palette et d'une découpe de précision à 335 mètres par minute.

- Novembre 2024 : DS Smith a dévoilé un investissement de plusieurs millions USD dans de nouvelles machines à carton ondulé robustes, élargissant son portefeuille pour l'emballage de marchandises volumineuses.

- Octobre 2024 : Mitsubishi Heavy Industries a installé le premier préalimentateur MPF-MII en Amérique du Nord, faisant progresser les solutions d'alimentation automatisée pour les lignes à haute vitesse.

- Octobre 2024 : Mondi a accepté d'acquérir sept usines de carton ondulé Schumacher Packaging et deux installations de méga-boîtes en Allemagne pour 634 millions EUR (685 millions USD).

Portée du rapport mondial sur le marché des équipements d'emballage en boîtes en carton ondulé

Le rapport sur le marché des équipements d'emballage en boîtes en carton ondulé est segmenté par type de machine (plieuse-colleuse flexographique, découpeuse rotative, onduleuse simple face / côté humide, finition / plieuse-colleuse post-impression, auxiliaire), niveau d'automatisation (manuel, semi-automatique, entièrement automatique / sans intervention humaine), secteur d'utilisation final (alimentation et boissons, commerce électronique et exécution des commandes de détail, électronique et appareils électroménagers, pharmaceutique et santé, industriel et automobile), capacité de production (<10, 10-50, 51-100, >100 tonnes/h), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Plieuse-colleuse flexographique (FFG) |

| Découpeuse rotative |

| Onduleuse simple face / côté humide |

| Finition / plieuse-colleuse post-impression |

| Auxiliaire (empileuses, contrôle qualité, palettiseurs) |

| Manuel |

| Semi-automatique |

| Entièrement automatique / sans intervention humaine |

| Alimentation et boissons |

| Commerce électronique et exécution des commandes de détail |

| Électronique et appareils électroménagers |

| Pharmaceutique et santé |

| Industriel et automobile |

| Moins de 10 tonnes/h |

| 10 - 50 tonnes/h |

| 51 - 100 tonnes/h |

| Plus de 100 tonnes/h |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de machine | Plieuse-colleuse flexographique (FFG) | ||

| Découpeuse rotative | |||

| Onduleuse simple face / côté humide | |||

| Finition / plieuse-colleuse post-impression | |||

| Auxiliaire (empileuses, contrôle qualité, palettiseurs) | |||

| Par niveau d'automatisation | Manuel | ||

| Semi-automatique | |||

| Entièrement automatique / sans intervention humaine | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Commerce électronique et exécution des commandes de détail | |||

| Électronique et appareils électroménagers | |||

| Pharmaceutique et santé | |||

| Industriel et automobile | |||

| Par capacité de production | Moins de 10 tonnes/h | ||

| 10 - 50 tonnes/h | |||

| 51 - 100 tonnes/h | |||

| Plus de 100 tonnes/h | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements d'emballage en boîtes en carton ondulé en 2025 ?

La taille du marché des équipements d'emballage en boîtes en carton ondulé a atteint 9,87 milliards USD en 2025 et devrait atteindre 13,57 milliards USD d'ici 2030.

Quel segment d'équipements connaît la croissance la plus rapide ?

Les lignes à la demande adaptées au produit affichent le CAGR le plus élevé à 14,83 % jusqu'en 2030, portées par la demande du commerce électronique pour des cartons à taille variable.

Pourquoi les systèmes entièrement automatiques gagnent-ils en popularité ?

Ils réduisent la dépendance à la main-d'œuvre, améliorent la cohérence de la qualité et permettent une production 24h/24 et 7j/7, aidant les transformateurs à compenser les pénuries d'opérateurs qualifiés.

Quelle région domine la demande mondiale ?

L'Asie-Pacifique détient une part de chiffre d'affaires de 52,21 % et maintient le CAGR le plus fort à 8,71 % grâce à l'échelle de la Chine et à l'expansion des biens de consommation en Inde.

Quel est le principal frein à l'adoption des équipements ?

Les coûts initiaux élevés des lignes entièrement automatiques, allant de 3 à 8 millions USD, limitent l'adoption parmi les transformateurs de taille moyenne, en particulier dans les marchés émergents.

Dernière mise à jour de la page le: