Taille et part du marché des équipements d'emballage en fin de ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

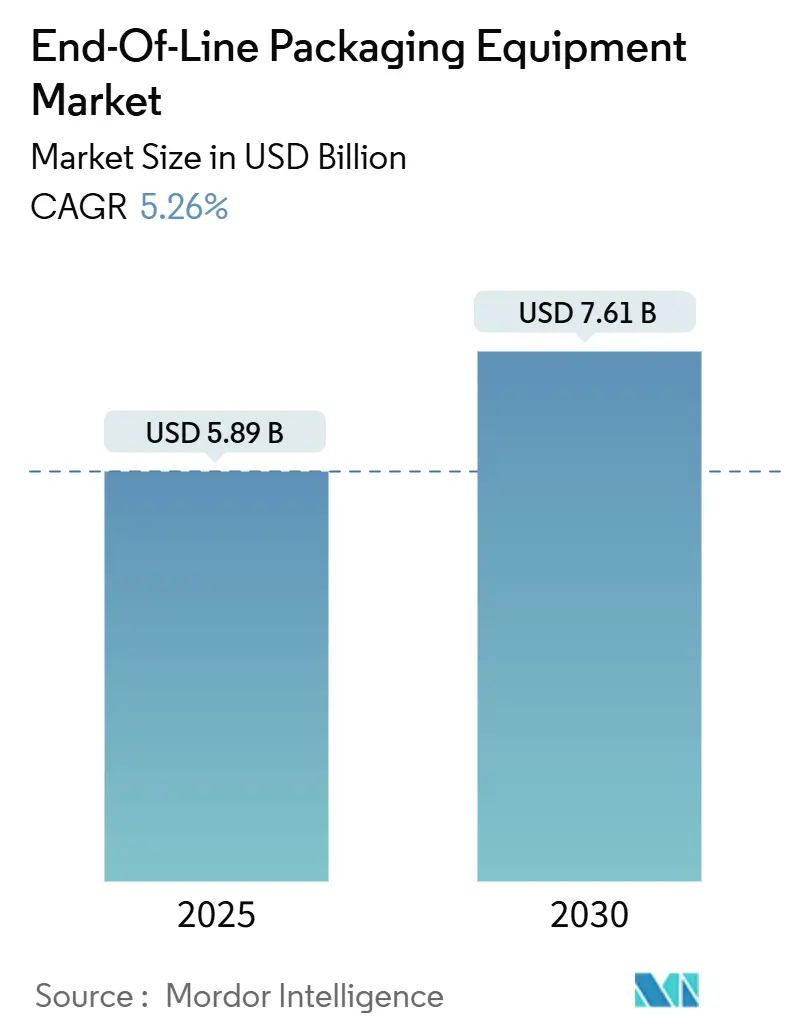

| Taille du Marché (2025) | 5.89 Milliards de dollars |

| Taille du Marché (2030) | 7.61 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

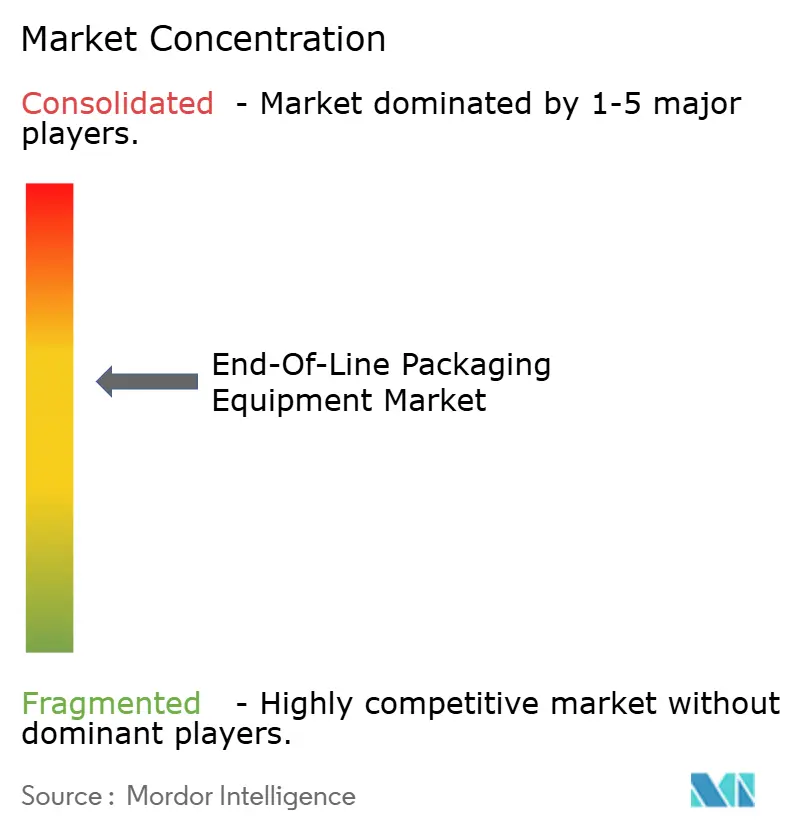

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'emballage en fin de ligne par Mordor Intelligence

La taille du marché des équipements d'emballage en fin de ligne s'établit à 5,89 milliards USD en 2025 et devrait atteindre 7,61 milliards USD d'ici 2030, reflétant un TCAC de 5,26 % sur la période. La dynamique du marché repose sur la hausse des volumes de colis liés au commerce électronique, les pénuries persistantes de main-d'œuvre qui imposent une automatisation accrue, et les pressions réglementaires visant à rendre les emballages prêts au recyclage. Les plateformes de jumeaux numériques, les analyses de maintenance prédictive et les conceptions modulaires sont devenues courantes, les producteurs cherchant à équilibrer les dépenses d'investissement et la flexibilité. Les centres de traitement des commandes du commerce électronique redéfinissent les spécifications des encaisseuses et des palettiseurs, les réglementations sur la durabilité favorisent les matériaux allégés qui sollicitent les machines traditionnelles, et la pénurie de techniciens qualifiés fait de la fiabilité des équipements un critère d'achat déterminant. Les fournisseurs établis associent donc le matériel à des diagnostics à distance, tandis que les petites et moyennes entreprises (PME) se tournent vers des cellules semi-automatiques pouvant évoluer ultérieurement vers une exploitation entièrement automatique.

Principaux enseignements du rapport

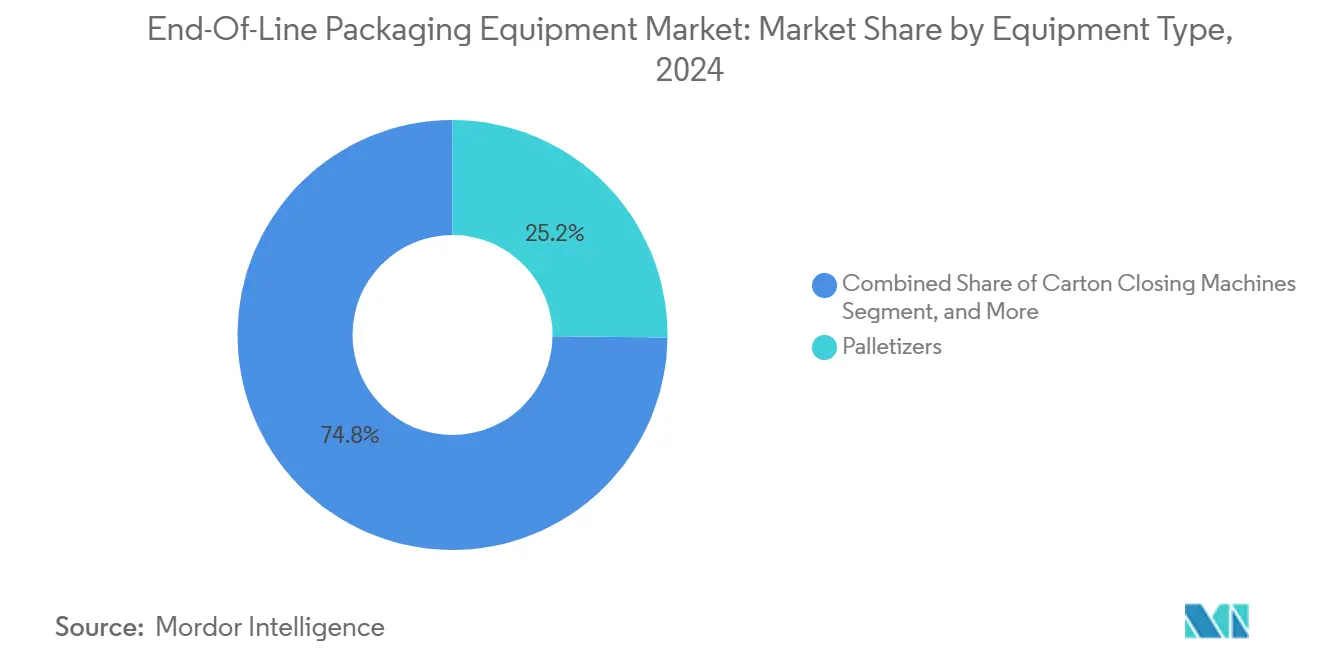

- Par type d'équipement, les palettiseurs ont capté 25,19 % de la part du marché des équipements d'emballage en fin de ligne en 2024.

- Par fonction, la taille du marché des équipements d'emballage en fin de ligne pour l'enveloppement et le scellage devrait croître à un TCAC de 5,89 % entre 2025 et 2030.

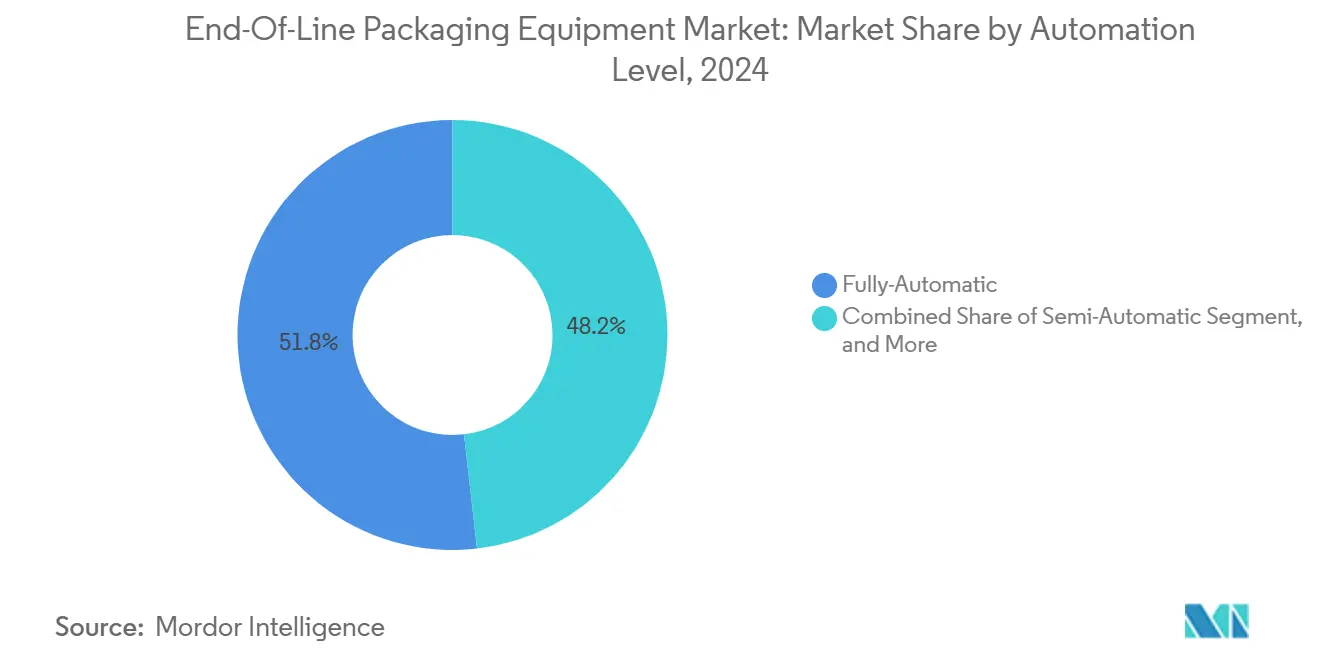

- Par niveau d'automatisation, les systèmes entièrement automatiques ont capté 51,82 % de la part du marché des équipements d'emballage en fin de ligne en 2024.

- Par utilisateur final, la taille du marché des équipements d'emballage en fin de ligne pour le traitement des commandes du commerce électronique devrait croître à un TCAC de 6,19 % entre 2025 et 2030.

- Par géographie, l'Amérique du Nord a capté 27,61 % de la part du marché des équipements d'emballage en fin de ligne en 2024.

Tendances et perspectives du marché mondial des équipements d'emballage en fin de ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de colis liés au commerce électronique | +1.8% | Mondial, avec un accent sur l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Optimisation des lignes par les jumeaux numériques | +1.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre accélérant l'adoption de l'automatisation | +1.5% | Mondial, plus marqué dans les marchés développés | Court terme (≤ 2 ans) |

| Obligations de durabilité favorisant les emballages prêts au recyclage | +0.9% | Europe et Amérique du Nord, diffusion mondiale | Moyen terme (2 à 4 ans) |

| Multiplication des références nécessitant des équipements flexibles | +0.7% | Pôles mondiaux de biens de consommation | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales en faveur des usines intelligentes | +0.6% | Asie-Pacifique, Europe, certaines régions d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de colis liés au commerce électronique

L'explosion du débit de colis incite les centres de traitement des commandes à remplacer les îlots d'encaissage manuel par des équipements haute vitesse agnostiques en termes de références. Amazon a ouvert 15 nouveaux centres en Amérique du Nord en 2024, chacun équipé de robots palettiseurs avancés capables de traiter des profils de caisses mixtes tout en maintenant un débit supérieur à 1 200 unités par heure.[1]Amazon.com Inc., "Formulaire 10-K 2024," sec.gov Les équipements capables de changements de format dynamiques sont indispensables, car une seule installation peut désormais traiter quotidiennement des milliers de dimensions de produits distinctes. La demande de banderoleuses bénéficie de la priorité accordée à la stabilité des envois individuels par rapport à l'intégrité des palettes en vrac, orientant les acheteurs vers des logiciels d'optimisation du film qui réduisent la consommation de matière sans compromettre le maintien. Les fournisseurs qui intègrent en amont l'inspection par code-barres, le contrôle pondéral et la vérification des étiquettes remportent des commandes, car les opérateurs de traitement des commandes préfèrent des solutions clés en main qui minimisent le temps de mise en service. L'impact se prolongera jusqu'en 2026, à mesure que le commerce omnicanal accélère les prélèvements unitaires au détriment des expéditions traditionnelles en caisses, élargissant davantage le marché adressable des équipements d'emballage en fin de ligne.

Optimisation des lignes par les jumeaux numériques

Les jumeaux numériques modélisent des lignes d'emballage entières en temps réel, permettant de simuler les trajectoires d'usure et d'effectuer des micro-ajustements des profils servo avant que les défaillances ne se propagent. Schneider Electric a constaté une baisse de 23 % des arrêts non planifiés sur les sites clients après l'intégration d'analyses pilotées par les jumeaux en 2024. Les données des dispositifs en périphérie migrent vers des tableaux de bord en nuage, où des algorithmes signalent les anomalies de vibration et recommandent le remplacement des roulements lors des arrêts programmés plutôt que lors d'arrêts d'urgence. Alors que les fonds de l'Union européenne subventionnent les investissements dans l'Industrie 4.0, l'adoption s'étend au-delà des multinationales de premier plan pour toucher les convertisseurs de taille intermédiaire qui s'appuyaient auparavant sur une maintenance réactive. À long terme, la technologie des jumeaux redéfinira les contrats de service, les fournisseurs passant de la vente transactionnelle de pièces détachées à des garanties de disponibilité basées sur la performance, consolidant ainsi des flux de revenus récurrents tout en stimulant le marché des équipements d'emballage en fin de ligne.

Pénurie de main-d'œuvre accélérant l'adoption de l'automatisation

Le secteur manufacturier américain a terminé l'année 2024 avec 380 000 postes non pourvus, transformant la pénurie de main-d'œuvre en risque stratégique plutôt qu'en inconvénient ponctuel. Les producteurs de l'alimentation et des boissons, qui dépendaient autrefois de la main-d'œuvre saisonnière, accélèrent désormais le déploiement de cellules robotisées en fin de ligne qui prélèvent, inspectent et scellent avec une supervision humaine minimale. Les équipes d'approvisionnement indiquent que la fiabilité des équipements et les interfaces homme-machine intuitives sont plus importantes que le prix d'achat, car les arrêts non planifiés érodent directement les marges de débit. Les robots collaboratifs compacts gagnent du terrain là où les contraintes d'espace excluent les bras à six axes conventionnels. À court terme, les PME optent pour des banderoleuses semi-automatiques et des formeuses de cartons afin de réduire les besoins en main-d'œuvre sans engager la totalité des dépenses d'investissement des solutions hyperscale, élargissant ainsi le segment intermédiaire du marché des équipements d'emballage en fin de ligne.

Obligations de durabilité favorisant les emballages prêts au recyclage

Le règlement de l'Union européenne sur les emballages et les déchets d'emballages 2025/40 oblige les propriétaires de marques à respecter des objectifs stricts de recyclabilité, contraignant ainsi à des modernisations d'équipements pour traiter des films plus minces, des cartons mono-matière et des adhésifs biosourcés. Les ingénieurs de ligne doivent recalibrer les barres de thermoscellage et les contrôles de tension pour éviter de déchirer les substrats plus légers, tandis que les systèmes de vision vérifient désormais le positionnement correct des éco-étiquettes. Les fournisseurs proposant des jeux de formage à changement rapide et des bancs de chauffe à faible consommation d'énergie signalent une forte hausse des volumes de commandes, les convertisseurs s'empressant de certifier leur conformité. L'effet d'entraînement devrait se faire sentir en Amérique du Nord d'ici 2027, à mesure que les multinationales standardisent leurs spécifications d'emballage à l'échelle mondiale, faisant pénétrer plus profondément les machines prêtes pour la durabilité dans le marché des équipements d'emballage en fin de ligne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les PME convertisseurs | -0.8% | Mondial, plus marqué dans les marchés émergents | Court terme (≤ 2 ans) |

| Interopérabilité limitée entre les systèmes de contrôle des équipementiers | -0.6% | Mondial, prononcé dans les clusters de production fragmentés | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en servomoteurs et automates programmables | -0.5% | Mondial, aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations liées à l'intensité énergétique face aux objectifs verts | -0.4% | Europe et Amérique du Nord, diffusion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les PME convertisseurs

Les îlots de palettisation entièrement automatiques dont le prix est compris entre 200 000 et 500 000 USD mettent à rude épreuve les limites du fonds de roulement des convertisseurs régionaux, dont beaucoup s'appuient encore sur des découverts bancaires ou des lignes de crédit-bail libellées en devises locales volatiles.[2]Banque européenne d'investissement, "Enquête sur l'accès des PME au financement 2024," eib.org Les programmes de crédit-bail qui regroupent service, logiciel et pièces détachées facilitent l'adoption, mais les mensualités restent dissuasives lorsque la visibilité des commandes est faible. Les cellules modulaires permettant aux acheteurs de commencer avec un seul bras robotisé et d'ajouter progressivement des stations de vision ou d'enveloppement atténuent la contrainte, mais une diffusion généralisée attend une baisse des coûts des composants et un élargissement des facilités de crédit commercial. Par conséquent, l'aversion aux dépenses d'investissement tempère la trajectoire par ailleurs robuste du marché des équipements d'emballage en fin de ligne dans les zones géographiques à contraintes de trésorerie.

Interopérabilité limitée entre les systèmes de contrôle des équipementiers

Les piles de communication propriétaires empêchent souvent l'échange transparent de données entre les palettiseurs, les banderoleuses et les encaisseuses provenant de différentes marques, gonflant les budgets d'intégration et allongeant les délais de mise en service.[3]Société internationale de l'automatisation, "Rapport technique sur l'interopérabilité des systèmes de contrôle industriels 2024," isa.org Les correctifs middleware personnalisés peuvent représenter jusqu'à 10 % du coût total du projet et introduire des vulnérabilités en matière de cybersécurité. Bien que les protocoles ouverts, tels que OPC UA pour PackML, gagnent du terrain, les usines existantes équipées d'automates programmables anciens et de dispositifs à liaison série peinent à se moderniser. Tant que des modèles sémantiques communs ne seront pas imposés à l'ensemble de la base de fournisseurs, les ingénieurs d'usine devront soit s'enfermer dans des écosystèmes mono-fournisseur, soit accepter des analyses d'exploitation sous-optimales, freinant le plein potentiel numérique du marché des équipements d'emballage en fin de ligne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les palettiseurs ancrent l'expansion de l'automatisation

Le segment des palettiseurs représentait 25,19 % du chiffre d'affaires 2024, constituant l'épine dorsale opérationnelle du traitement des commandes prêtes à la distribution. En 2025, la taille du marché des équipements d'emballage en fin de ligne pour les seuls palettiseurs approche 1,48 milliard USD, bénéficiant de conceptions à mouvement continu qui empilent 100 caisses par minute sans endommager les produits. Les banderoleuses ont enregistré la dynamique la plus forte, affichant un TCAC de 6,18 % jusqu'en 2030, car les détaillants omnicanaux exigent des charges unitaires sécurisées résistant aux chocs des convoyeurs. Les investissements qui en résultent élèvent l'automatisation de l'enveloppement au-delà des palettes en vrac pour atteindre les cellules de traitement des commandes par zones qui traitent des références diverses dans un délai de cycle de deux minutes.

Les équipementiers se différencient par la polyvalence des préhenseurs, adoptant des changements d'outils à ventouse qui réduisent les secondes d'inactivité, tandis que les logiciels de stabilité de charge calibrent la tension du film à l'aide d'un retour de poids dynamique. Les banderoleuses à rétraction restent pertinentes pour les multipacks de boissons, bien que leur part inférieure à 5 % souligne un glissement vers les caisses à enveloppement en carton ondulé qui simplifient le recyclage. Les encaisseuses restent des équipements incontournables pour les circuits de grande distribution traditionnels ; cependant, les machines qui s'auto-ajustent aux cartons de taille aléatoire ouvrent de nouvelles niches adressables. Cumulativement, le fonctionnement agnostique vis-à-vis des produits, les empreintes réduites et le positionnement prédictif des pièces détachées renforcent le lien entre la logistique agile et le marché plus large des équipements d'emballage en fin de ligne.

Par fonction : la demande de palettisation reste fondamentale

Les fonctions de palettisation ont capté 32,28 % du chiffre d'affaires mondial en 2024, les fabricants accordant la priorité à la stabilité du débit face à des volumes de commandes volatils. La part du marché des équipements d'emballage en fin de ligne détenue par les systèmes de palettisation renforce leur rôle de dernier tampon avant que les systèmes de gestion d'entrepôt ne prennent en charge les marchandises. Les capacités d'enveloppement et de scellage figurent en tête des graphiques de croissance avec un TCAC de 5,89 %, grâce aux évolutions du commerce de détail vers l'expédition directe aux consommateurs, qui valorise la protection des angles et la résistance à la perforation plutôt que l'optimisation du volume.

Les modules d'inspection par vision intégrés dans les cadres d'enveloppement vérifient la lisibilité des codes-barres et les tolérances de chevauchement du film sans interrompre le flux de la ligne. L'étiquetage et le codage progressent régulièrement, car les obligations de sérialisation pharmaceutique accroissent la complexité, suscitant une demande de stations à jet d'encre, laser et RFID synchronisées. Les stations d'inspection élargissent leur présence à mesure que les régulateurs de la sécurité alimentaire renforcent les audits de contrôle des allergènes, utilisant des caméras hyperspectrales pour détecter les contaminants à des vitesses dépassant 200 unités par minute. Collectivement, une convergence fonctionnelle accrue réduit les empreintes physiques, permettant aux installations en construction neuve et en rénovation de pérenniser les opérations d'emballage tout en élargissant la portée du marché des équipements d'emballage en fin de ligne.

Par niveau d'automatisation : les cellules semi-automatiques comblent les écarts budgétaires

Les lignes entièrement automatiques ont contribué à hauteur de 51,82 % du chiffre d'affaires 2024, reflétant les producteurs multinationaux qui visent un taux d'efficacité globale des équipements supérieur à 85 %. La taille du marché des équipements d'emballage en fin de ligne liée aux configurations entièrement automatiques devrait atteindre 4,2 milliards USD d'ici 2030 ; cependant, la croissance se modère à mesure que les PME se tournent vers des alternatives semi-automatiques évolutives. Avec un TCAC de 5,66 %, les cellules hybrides combinent des stations d'alimentation manuelle avec des déchargements robotisés, offrant 70 % des économies de main-d'œuvre pour 50 % des dépenses d'investissement.

Les robots collaboratifs permettent des cadences de ligne de 8 à 10 prélèvements par minute tout en occupant moins de 2 m², les rendant adaptés aux usines existantes qui manquent d'espace au sol pour des portiques robotisés haute vitesse. Les fournisseurs d'équipements intègrent des assistants à écran tactile qui guident les changements de format en moins de 3 minutes, s'adaptant aux réalités du travail où les fenêtres de formation sont réduites. Les lignes manuelles persistent dans la production artisanale à faible volume et dans certaines régions émergentes où les différentiels de salaires restent importants ; cependant, leur déclin proportionnel est intégré dans les prévisions, car les compléments semi-automatiques évoluent facilement vers des formes entièrement automatiques. Par conséquent, les options d'automatisation à plusieurs niveaux restent essentielles pour saisir les opportunités d'espaces blancs au sein du marché des équipements d'emballage en fin de ligne.

Par secteur d'utilisation final : le commerce électronique redéfinit les hiérarchies de spécifications

Les entreprises de l'alimentation et des boissons représentaient 34,55 % du chiffre d'affaires des utilisateurs finaux en 2024 ; cependant, leur croissance absolue plafonne à mesure que les bases installées arrivent à maturité. À l'inverse, la taille du marché des équipements d'emballage en fin de ligne attribuable au traitement des commandes du commerce électronique croît à un TCAC de 6,19 %, dépassant tous les secteurs traditionnels, les opérateurs repensant leurs lignes pour accueillir des boîtes de longueur aléatoire, des colis de poids variable et l'étiquetage en temps réel des transporteurs. Une cellule de commerce électronique typique exige des étiqueteuses d'impression et d'application haute vitesse qui s'interfacent directement avec les systèmes de gestion d'entrepôt, s'éloignant de l'emballage d'usine codé par lots.

Les fabricants de biens de consommation emballés concentrent leurs dépenses sur des palettiseurs flexibles pour gérer les schémas de palettes multi-références requis par les planogrammes spécifiques aux détaillants, tandis que les entreprises pharmaceutiques investissent dans des lignes à forte inspection conformes aux audits de sérialisation. L'emballage industriel, bien que de niche, nécessite des robots à charge utile élevée capables de manipuler des caisses de 50 kg, avec des cadres renforcés supportant des thermoscelleurs à long temps de maintien pour les doublures épaisses en polyéthylène. Dans tous les segments, la connectivité des données aux logiciels de planification des ressources d'entreprise (ERP) est devenue incontournable, assurant la traçabilité et facilitant les rapports sur l'économie circulaire exigés par les régulateurs et les propriétaires de marques. Par conséquent, la divergence des spécifications enrichit le mix technologique alimentant le marché des équipements d'emballage en fin de ligne.

Analyse géographique

L'Amérique du Nord a conservé une part de 27,61 % en 2024, ancrée par des écosystèmes de commerce électronique matures et des fabricants s'empressant de combler les lacunes en main-d'œuvre. La taille du marché régional des équipements d'emballage en fin de ligne est prévue à 2,22 milliards USD d'ici 2030, les usines américaines intégrant des tableaux de bord de jumeaux numériques en avance sur l'Europe. Le secteur canadien de la transformation alimentaire poursuit ses modernisations d'installations existantes, tandis que les maquiladoras mexicaines adoptent des palettiseurs semi-automatiques pour équilibrer les pressions salariales.

L'Asie-Pacifique affiche le TCAC le plus rapide à 6,14 %, le 14e plan quinquennal de la Chine subventionnant les réseaux d'usines intelligentes et les programmes d'incitation liés à la production de l'Inde stimulant les dépenses d'automatisation de l'emballage. Le Japon et la Corée du Sud affinent les formeuses de cartons robotisées pour petites séries destinées aux exportations de cosmétiques, et les nations d'Asie du Sud-Est telles que le Viêt Nam captent des empreintes d'assemblage sous contrat qui imposent des cellules en fin de ligne rentables. Ces dynamiques élèvent collectivement la part de la région au sein du marché des équipements d'emballage en fin de ligne.

L'Europe équilibre une croissance modérée avec une complexité de spécifications élevée, découlant de règles strictes sur les emballages verts qui favorisent les machines capables de traiter des substrats ultra-minces. Le cluster d'équipementiers allemands accélère les architectures servo modulaires, le Royaume-Uni simplifie les procédures de validation pour se conformer aux contrôles douaniers post-Brexit, et le corridor des boissons italien modernise les banderoleuses à rétraction pour gérer les bouchons attachés. Alors que l'Europe de l'Est attire des usines de batteries automobiles, la demande de palettiseurs lourds augmente, maintenant la pertinence continentale dans le marché mondial des équipements d'emballage en fin de ligne.

Paysage concurrentiel

La concentration du marché reste modérée, les cinq premiers fournisseurs contrôlant environ 42 % du chiffre d'affaires 2024. ABB aligne son portefeuille de robotique avec des piles de vision propriétaires, Krones couple les remplisseuses de boissons aux palettiseurs via des couches SCADA unifiées, et ProMach vend de manière croisée des marques multiplex via des contrats de cycle de vie clés en main. Ces acteurs s'appuient sur des empreintes de service mondiales et des plateformes de jumeaux numériques pour fidéliser les clients avec des abonnements pluriannuels d'équipement en tant que service.

Les innovateurs de niche pénètrent les espaces blancs en proposant des robots collaboratifs à faible coût livrés avec une programmation sans code, séduisant les PME qui préfèrent les arrangements de location-vente. La conformité en matière de durabilité devient un levier concurrentiel, les fournisseurs qui certifient la compatibilité avec les bioplastiques pratiquant des prix premium. Le contrôle de mouvement défini par logiciel brouille davantage les frontières entre les fournisseurs de matériel et les intégrateurs d'IoT industriel, intensifiant les écosystèmes de partenaires tout en augmentant les coûts de changement pour les utilisateurs finaux. La localisation de la chaîne d'approvisionnement, notamment en Asie-Pacifique, influence également les décisions des fournisseurs quant à l'emplacement des usines d'assemblage final, façonnant la géométrie concurrentielle du marché des équipements d'emballage en fin de ligne.

Leaders du secteur des équipements d'emballage en fin de ligne

ABB Ltd.

Krones AG

ProMach Inc.

Sidel Group

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : ABB a annoncé une expansion de 150 millions USD de la production d'emballage robotisé en Amérique du Nord et en Europe, ajoutant des capacités de palettisation flexible et de manutention de caisses.

- Août 2024 : Krones a finalisé l'acquisition d'Ocme Srl pour 180 millions EUR (195 millions USD), renforçant ses capacités en matière de sérialisation pharmaceutique et d'emballage inviolable.

- Juillet 2024 : ProMach a lancé une plateforme d'optimisation basée sur les jumeaux numériques qui réduit les arrêts non planifiés jusqu'à 30 %.

- Juin 2024 : Schneider Electric a investi 200 millions USD dans un centre de fabrication intelligente à Singapour axé sur les contrôles d'automatisation de l'emballage.

Portée du rapport mondial sur le marché des équipements d'emballage en fin de ligne

| Palettiseurs |

| Encaisseuses |

| Machines de fermeture de cartons |

| Banderoleuses |

| Banderoleuses à rétraction |

| Autres types d'équipements |

| Manutention de caisses |

| Palettisation |

| Enveloppement et scellage |

| Étiquetage et codage |

| Inspection |

| Manuel |

| Semi-automatique |

| Entièrement automatique |

| Alimentation et boissons |

| Biens de consommation emballés |

| Produits pharmaceutiques |

| Industriel |

| Traitement des commandes du commerce électronique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'équipement | Palettiseurs | ||

| Encaisseuses | |||

| Machines de fermeture de cartons | |||

| Banderoleuses | |||

| Banderoleuses à rétraction | |||

| Autres types d'équipements | |||

| Par fonction | Manutention de caisses | ||

| Palettisation | |||

| Enveloppement et scellage | |||

| Étiquetage et codage | |||

| Inspection | |||

| Par niveau d'automatisation | Manuel | ||

| Semi-automatique | |||

| Entièrement automatique | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Biens de consommation emballés | |||

| Produits pharmaceutiques | |||

| Industriel | |||

| Traitement des commandes du commerce électronique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équipements d'emballage en fin de ligne ?

Le marché s'établit à 5,89 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître ?

Il devrait se développer à un TCAC de 5,26 % de 2025 à 2030.

Quel type d'équipement domine le chiffre d'affaires du secteur ?

Les palettiseurs détiennent la plus grande part à 25,19 % du chiffre d'affaires 2024.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 6,14 % jusqu'en 2030.

Pourquoi les systèmes semi-automatiques gagnent-ils en popularité ?

Ils offrent la plupart des avantages de l'automatisation tout en nécessitant un investissement initial moindre, séduisant les PME confrontées à des budgets d'investissement serrés.

Comment les obligations de durabilité influencent-elles la conception des équipements ?

Les réglementations exigent des machines capables de traiter des substrats plus minces et mono-matière et d'intégrer des fonctionnalités de recyclabilité, remodelant les priorités de recherche et développement.

Dernière mise à jour de la page le: