Taille et part du marché des équipements d'emballage secondaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

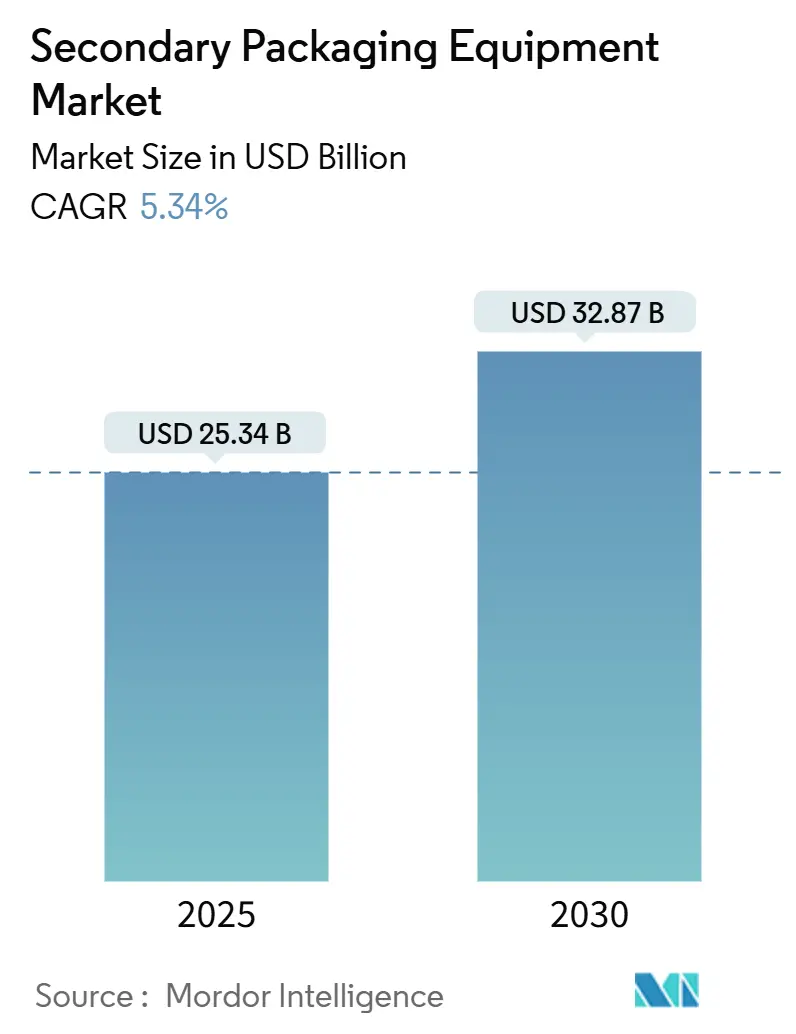

| Taille du Marché (2025) | 25.34 Milliards de dollars |

| Taille du Marché (2030) | 32.87 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'emballage secondaire par Mordor Intelligence

La taille du marché des équipements d'emballage secondaire a atteint 25,34 milliards USD en 2025 et devrait augmenter pour atteindre 32,87 milliards USD d'ici 2030, avec un TCAC de 5,34 %. Cette croissance reflète la demande croissante de solutions automatisées, durables et adaptées au commerce électronique qui améliorent l'efficacité des lignes tout en réduisant la consommation totale de matériaux d'emballage. Les propriétaires de marques mondiaux accélèrent leurs dépenses d'investissement en conditionneuses en caisse modulaires, cartonneuses, palettiseurs et systèmes d'enveloppement pour faire face à la prolifération des références, aux pénuries de main-d'œuvre et aux mandats de recyclage plus stricts. La dynamique d'investissement est la plus forte dans les usines agroalimentaires, pharmaceutiques et de soins personnels, où les changements de format rapides et les capteurs d'inspection intégrés génèrent des gains mesurables en termes de débit et de qualité.

Points clés du rapport

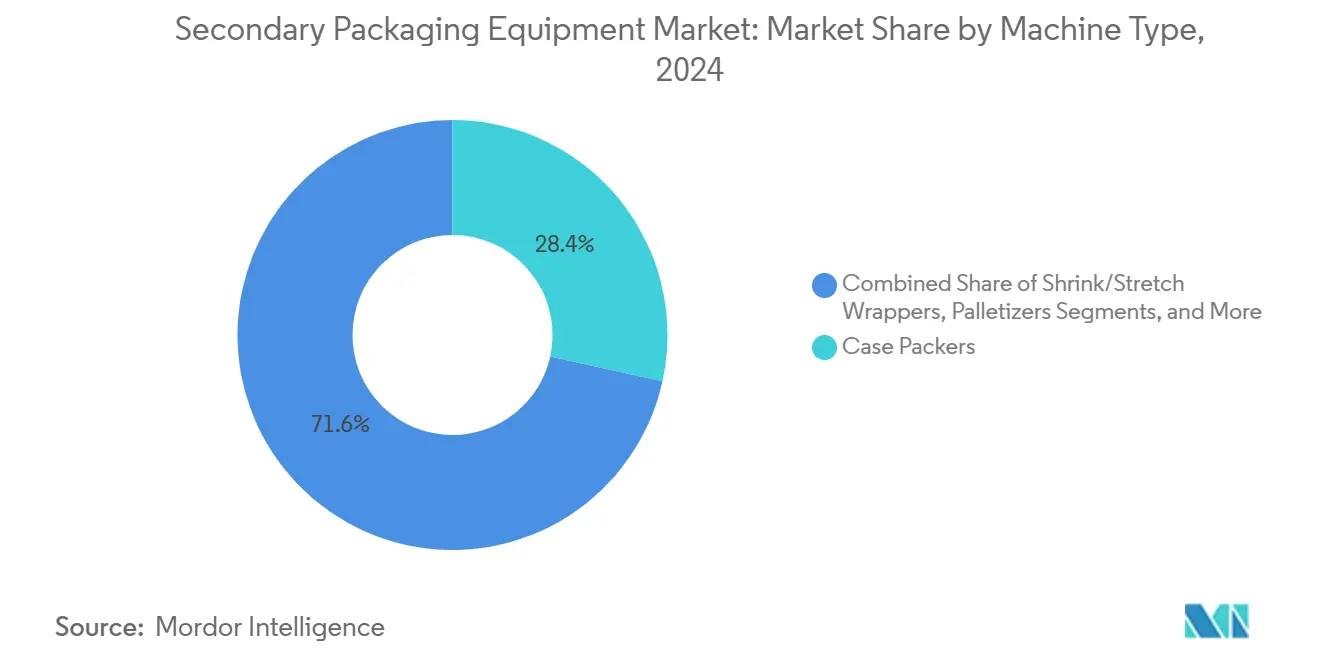

- Par type de machine, le segment des conditionneuses en caisse a capturé 28,45 % de la part du marché des équipements d'emballage secondaire en 2024.

- Par niveau d'automatisation, la taille du marché des équipements d'emballage secondaire pour les systèmes automatisés devrait croître à un TCAC de 7,48 % entre 2025 et 2030.

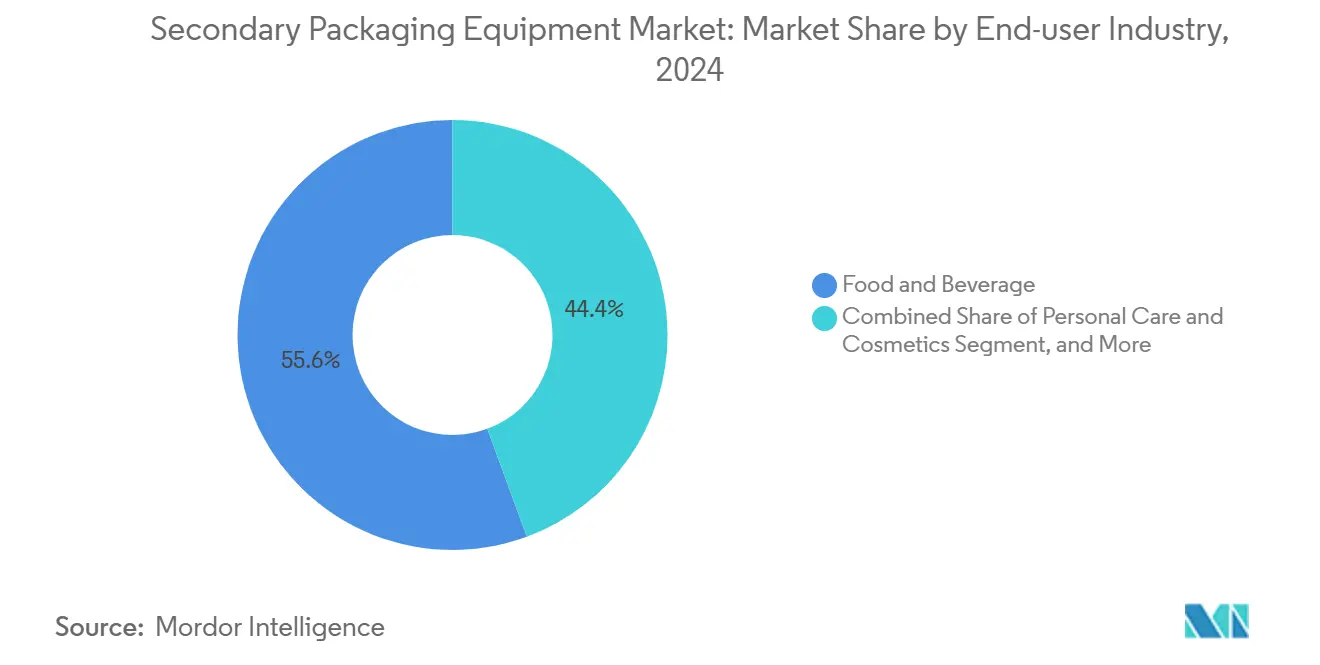

- Par secteur d'utilisation finale, le segment alimentation et boissons a capturé 55,63 % de la part du marché des équipements d'emballage secondaire en 2024.

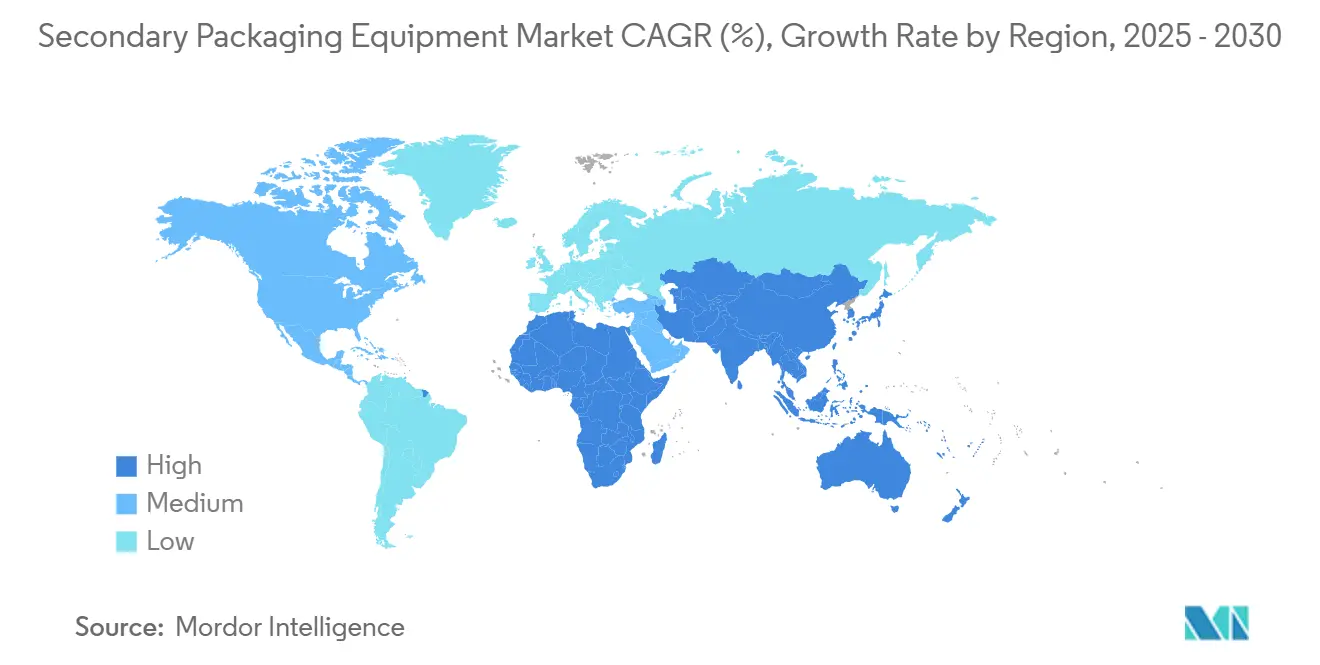

- Par géographie, la région Asie-Pacifique a occupé la position de leader en 2024 et devrait croître à un TCAC de 8,83 % entre 2025 et 2030.

Tendances et perspectives du marché mondial des équipements d'emballage secondaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte demande pour les formats individuels et nomades | +0.8% | Mondial, plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition des marques de produits de grande consommation vers des emballages flexibles monomatériaux pour la recyclabilité | +0.9% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des réseaux de distribution de l'épicerie en ligne | +1.2% | Mondial, plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption de machines à pochettes haute barrière dans les marchés émergents, motivée par la sécurité alimentaire | +0.7% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| L'intégration de capteurs d'inspection intelligents réduit les temps d'arrêt de moins de 2 % | +0.6% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Programmes de financement des équipementiers pour les convertisseurs de taille intermédiaire en Amérique latine | +0.4% | Amérique du Sud, avec répercussions sur d'autres marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande pour les formats individuels et nomades

Les références à portion individuelle ont représenté plus de 35 % des nouveaux lancements de produits alimentaires et de boissons en 2024, incitant les fabricants à adopter des équipements d'emballage secondaire capables de traiter des quantités de caisses plus petites à des cadences plus élevées. Amazon a réservé 700 millions EUR (791 millions USD) pour des technologies de distribution optimisées pour les produits à portion individuelle, soulignant l'ampleur des mises à niveau d'infrastructure en cours. Les conditionneuses en caisse modulaires équipées de kits de changement de format à entraînement par servomoteur permettent désormais de passer d'un format d'emballage à un autre en quelques minutes plutôt qu'en quelques heures, tandis que les systèmes de vision artificielle assurent un placement précis, limitant les dommages à plus de 250 emballages par minute.

Transition des marques de produits de grande consommation vers des emballages flexibles monomatériaux pour la recyclabilité

Les marques mondiales se sont engagées à utiliser des emballages entièrement recyclables d'ici 2030, stimulant la demande de lignes d'emballage secondaire compatibles avec les films monomatériaux. Coveris a lancé le film barrière MonoFlex en 2024, qui fonctionne sur les équipements d'enveloppement existants sans nécessiter de modifications.[1]Coveris lance le film barrière recyclable MonoFlex, Packaging World, packworld.com Les fournisseurs d'équipements intègrent des mâchoires de soudage à basse température et des contrôles de tension de film qui maintiennent la disponibilité de la ligne tout en réduisant la consommation d'énergie de 12 à 15 %. La législation européenne exigeant 65 % d'emballages recyclables pousse les convertisseurs à passer des structures multicouches aux nappes monomatériaux en polyéthylène ou polypropylène, prolongeant le cycle de remplacement bien au-delà de 2030.

Expansion des réseaux de distribution de l'épicerie en ligne

La pénétration de l'épicerie en ligne a bondi à 12,3 % en 2024, incitant les détaillants et les prestataires logistiques tiers à repenser les lignes d'emballage secondaire autour de flux de travail à références mixtes et à commande unitaire. FedEx a déployé des robots guidés par intelligence artificielle dans 15 centres de distribution, triplant les cadences de prélèvement et comprimant les délais de traitement des commandes à moins de deux heures. Les érecteurs de caisses construisent désormais des formats en carton ondulé sur mesure à la demande, tandis que les scelleuses automatiques s'intègrent aux imprimantes d'étiquettes et aux logiciels de traçabilité pour une visibilité jusqu'au dernier kilomètre.

Adoption de machines à pochettes haute barrière dans les marchés émergents, motivée par la sécurité alimentaire

Les autorités réglementaires du Brésil, de l'Inde et d'Asie du Sud-Est ont renforcé les limites microbiologiques pour les aliments prêts à consommer, augmentant la demande d'équipements à pochettes haute barrière qui garantissent la stérilité commerciale sans réfrigération. Les règles 2024 de l'ANVISA au Brésil exigent des barrières à l'oxygène renforcées, incitant les transformateurs à investir dans des formeuses de pochettes debout multiligne avec modules de rinçage à l'azote GOV.BR. Les fabricants d'équipements proposent des formations pour les opérateurs et des diagnostics à distance pour pallier les pénuries de main-d'œuvre tout en portant les taux de conformité du premier coup au-dessus de 98 %.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La nature capitalistique limite l'adoption par les PME | -0.7% | Mondial, plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Pénurie d'opérateurs qualifiés augmentant les coûts opérationnels de ≥ 15 % | -0.9% | Amérique du Nord et Europe, avec extension mondiale | Moyen terme (2 à 4 ans) |

| Volatilité des prix des films multicouches perturbant les modèles de retour sur investissement | -0.5% | Mondial, variable selon la région | Court terme (≤ 2 ans) |

| Directives européennes plus strictes sur la sécurité des machines ajoutant des coûts de conformité | -0.4% | Europe, avec répercussions sur les marchés d'exportation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La nature capitalistique limite l'adoption par les PME

Les lignes d'emballage secondaire automatisées coûtent entre 500 000 et 2,5 millions USD, ce qui constitue un obstacle pour les petits convertisseurs disposant de flux de trésorerie disponibles limités. Le coût total de possession augmente de 25 à 30 % lorsque l'installation, la formation et les contrats de service à long terme sont pris en compte. La facilité Finame de la BNDES au Brésil propose des prêts allant jusqu'à 150 millions BRL (30 millions USD) à des taux subventionnés, mais des programmes similaires sont rares ailleurs. De nombreuses PME reportent leurs mises à niveau, allongeant les délais de retour sur investissement à six ans et ralentissant la pénétration du marché des équipements d'emballage secondaire.

Pénurie d'opérateurs qualifiés augmentant les coûts opérationnels de ≥ 15 %

Les postes vacants d'opérateurs restent ouverts pendant 4 à 6 mois, et les salaires des techniciens certifiés augmentent de 15 à 20 % par an. Siemens a signalé que les projets d'automatisation accusent un retard d'un trimestre en raison des lacunes en main-d'œuvre, ce qui gonfle les coûts de mise en service et retarde la réalisation des revenus. Les équipementiers répondent avec des interfaces homme-machine intuitives, une surveillance à distance et des guides de réparation en réalité augmentée qui réduisent les visites d'assistance sur site de 40 %, mais les pénuries de talents continuent de plafonner le débit dans les économies matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les conditionneuses en caisse dominent grâce à leur polyvalence

Les conditionneuses en caisse ont capturé la plus grande part du chiffre d'affaires 2024 à 28,45 %, confirmant leur adaptabilité intersectorielle. Cette domination est soutenue par des têtes de préhension à changement rapide qui passent des bocaux en verre aux pochettes et aux boîtes de conserve avec un temps d'arrêt minimal, ce qui en fait un pilier du marché des équipements d'emballage secondaire. En revanche, les enveloppeuses rétractables et extensibles affichent le TCAC le plus élevé à 7,73 %, les marchands du commerce électronique rationalisant l'utilisation des matériaux grâce à des films ultra-minces qui sécurisent néanmoins les charges contre les éraflures lors du tri des colis. La taille du marché des équipements d'emballage secondaire liée aux machines d'enveloppement devrait se développer à un rythme plus rapide que toute autre sous-catégorie d'ici 2030, avec une demande concentrée dans les centres de distribution en Amérique du Nord et en Europe.

Les systèmes intégrés estompent les frontières traditionnelles entre les machines. La fusion érecteur de caisses-palettiseur robotisé de Pacteon réduit les besoins en surface au sol de 30 % tout en améliorant l'efficacité globale des équipements, signe que les clients préfèrent les solutions à fournisseur unique pour simplifier la complexité de la maintenance.[2]Érecteur de caisses-palettiseur collaboratif Pacteon au PACK EXPO 2024, Packaging World, packworld.com Les cartonneuses restent indispensables dans l'industrie pharmaceutique car les modules de sérialisation authentifient chaque carton, réduisant ainsi le risque de contrefaçons. Les palettiseurs, bien que capitalistiques, utilisent des algorithmes pilotés par intelligence artificielle qui affinent les schémas d'empilement en temps réel, réduisant la consommation de film étirable de 8 à 10 % et améliorant la stabilité en aval.

Par niveau d'automatisation : les systèmes automatiques stimulent l'efficacité

Les lignes automatiques détenaient une part de 43,69 % en 2024 et ont affiché un TCAC de 7,48 % jusqu'en 2030, illustrant comment la pénurie de main-d'œuvre pousse les entreprises vers une production sans intervention humaine. Ces plateformes intègrent des robots guidés par vision et des tableaux de bord de maintenance prédictive, qui contribuent à maintenir les temps d'arrêt imprévus en dessous de 2 %. La part du marché des équipements d'emballage secondaire pour les unités semi-automatiques reste stable dans des applications de niche, notamment dans les séries où l'évaluation tactile protège les emballages fragiles, comme les coffrets cadeaux cosmétiques.

Les lignes manuelles persistent principalement chez les transformateurs artisanaux à faible volume, mais même dans ce cas, les cobots d'entrée de gamme à moins de 35 000 USD érodent l'avantage de coût du conditionnement manuel. L'AutoSplicer Pro de FLtècnics, par exemple, remplace les rouleaux de film sans arrêter la ligne, améliorant l'efficacité globale des équipements jusqu'à 12 % tout en réduisant la fatigue des opérateurs. Les mises à niveau de l'automatisation simplifient également la future conformité aux audits de sécurité ISO 13849, qui favorisent désormais les mouvements robotiques prévisibles par rapport aux tâches humaines variables.

Par secteur d'utilisation finale : domination de l'alimentation et des boissons avec accélération des soins personnels

Le secteur alimentation et boissons a représenté 55,63 % du chiffre d'affaires 2024, reflétant les renouvellements continus de références et le renforcement des normes d'hygiène. Les fournisseurs d'équipements adaptent des cadres en acier inoxydable classés IP65 et des changements de format sans outils pour réduire les risques de contamination croisée par les allergènes. Parallèlement, le TCAC de 7,62 % du segment soins personnels et cosmétiques est porté par les consommateurs qui passent à des traitements cutanés haut de gamme. Les dépenses chinoises en soins de la peau sont en passe d'augmenter de 420 milliards CNY (59,2 milliards USD) en 2024 à 530 milliards CNY (74,6 milliards USD) d'ici 2029, attirant des capacités d'emballage localisées.

Les producteurs pharmaceutiques adoptent des cartonneuses et des étiqueteuses de caisses conformes à la traçabilité qui sérialisent chaque emballage secondaire, assurant la traçabilité tout au long de la chaîne d'approvisionnement. Les lignes de biens industriels et de consommation intègrent des robots robustes capables de manipuler des charges plus lourdes, tandis que les engagements en matière de durabilité poussent tous les secteurs verticaux vers le carton ondulé recyclé et les suremballages plus minces.

Analyse géographique

La région Asie-Pacifique a capturé 34,68 % du chiffre d'affaires mondial en 2024 et devrait croître à un TCAC de 8,83 % jusqu'en 2030, maintenant sa position de leader sur le marché des équipements d'emballage secondaire. La Chine est en tête avec des subventions qui financent des conditionneuses en caisse à grande vitesse pour les exportateurs alimentaires, tandis que le programme d'incitation lié à la production de l'Inde compense 10 % des dépenses d'investissement pour les usines d'emballage pharmaceutique.[3]La croissance du marché des soins de la peau en Chine stimule l'innovation en matière d'emballage, Reuters, reuters.com Les convertisseurs de taille intermédiaire de la région se tournent vers des systèmes modulaires qui s'adaptent à la demande, amortissant les sorties de trésorerie initiales.

L'Amérique du Nord se classe deuxième par valeur, portée par la complexité des commandes du commerce électronique et les pénuries chroniques de main-d'œuvre qui justifient l'adoption rapide de palettiseurs entièrement automatiques. Ici, la taille du marché des équipements d'emballage secondaire pour la robotique améliorée par intelligence artificielle devrait doubler d'ici 2029, les opérateurs de centres de distribution cherchant à tenir leurs promesses de livraison le jour même. Les États-Unis pilotent également des suites de capteurs avancés qui alimentent des tableaux de bord d'efficacité globale des équipements en temps réel, permettant l'optimisation à distance des lignes sur des réseaux multi-sites. L'Europe met l'accent sur la circularité, le mandat de recyclabilité 2030 de l'Union européenne propulsant les conversions vers des films d'enveloppement monomatériaux. Par conséquent, la part du marché des équipements d'emballage secondaire appartenant aux enveloppeuses rénovées progresse devant les machines neuves, reflétant une préférence pour les rénovations qui limitent les empreintes carbone.

La conformité aux directives de sécurité des machines mises à jour ajoute 8 à 12 % aux budgets d'acquisition, mais confère également aux systèmes marqués CE une prime sur les marchés d'exportation. Les prêts Finame du Brésil suppriment une partie de l'obstacle, représentant plus d'un tiers des achats de lignes d'emballage secondaire en 2024. Le Moyen-Orient et l'Afrique continuent d'importer des lignes clés en main pour sécuriser les chaînes d'approvisionnement alimentaires et pharmaceutiques, mais les équipementiers basent de plus en plus leurs ingénieurs de service dans les hubs du Golfe pour réduire les temps d'arrêt pour les clients régionaux.

Paysage concurrentiel

Le marché des équipements d'emballage secondaire est modérément consolidé, les dix plus grands fournisseurs contrôlant environ 45 à 50 % du chiffre d'affaires 2024. Krones AG a renforcé ses capacités PET de bout en bout en acquérant Netstal pour 220 millions CHF (248 millions USD), intégrant le moulage par injection avec le conditionnement en caisse en aval. Syntegon Technology a fusionné avec Telstar, combinant l'expertise en lyophilisation avec le remplissage stérile et les capacités de cartonneuse secondaire optimisées pour les médicaments hautement actifs. Coesia a étendu son empreinte en Amérique du Nord grâce à une acquisition de 85 millions USD incluant des conditionneuses en caisse adaptées au commerce électronique.

L'avantage concurrentiel repose sur l'agilité des changements de format, l'efficacité énergétique et les couches de services numériques qui prédisent l'usure des composants. Les principaux équipementiers intègrent des passerelles IIoT fournissant des analyses en nuage dans le cadre de contrats d'abonnement, transformant les ventes d'équipements ponctuelles en flux de revenus récurrents. Les acteurs de niche se positionnent dans le suremballage tout papier ou concèdent des brevets sur les éco-films pour se différencier. La collaboration avec des spécialistes en robotique élargit le marché adressable de chaque fournisseur, les acheteurs préférant de plus en plus les cellules intégrées aux rénovations fragmentées.

La hausse des coûts de conformité crée une barrière pour les entrants dépourvus d'expertise en certification, tandis que la demande croissante dans les marchés émergents récompense les fournisseurs qui proposent des offres groupées de financement et de formation des opérateurs. Les principaux fournisseurs devraient maintenir des dépenses de recherche et développement proches de 6 à 7 % du chiffre d'affaires jusqu'en 2027, finançant la planification de trajectoires pilotée par intelligence artificielle et des matériaux de préhension légers qui réduisent encore l'empreinte carbone des lignes d'emballage secondaire.

Leaders du secteur des équipements d'emballage secondaire

Syntegon Technology GmbH

Coesia S.p.A.

IMA Group

Barry-Wehmiller Companies Inc.

Pro Mach, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Krones AG a finalisé l'acquisition de Netstal pour 220 millions CHF (248 millions USD), ajoutant le moulage par injection de préformes PET à son portefeuille intégré.

- Septembre 2024 : Amazon s'est engagé à investir 700 millions EUR (791 millions USD) dans l'automatisation des centres de distribution européens, en priorisant les lignes d'emballage secondaire à références mixtes.

- Août 2024 : FedEx s'est associé à Nimble Robotics pour déployer des systèmes automatisés dans 15 centres de distribution, atteignant une vitesse de traitement des commandes 3 fois plus rapide.

- Juin 2024 : Coesia S.p.A. a acquis un fabricant d'équipements nord-américain pour 85 millions USD afin d'améliorer ses solutions de conditionnement en caisse orientées commerce électronique.

Périmètre du rapport mondial sur le marché des équipements d'emballage secondaire

| Conditionneuses en caisse |

| Cartonneuses |

| Érecteurs et scelleuses de caisses |

| Enveloppeuses rétractables / extensibles |

| Palettiseurs |

| Alimentation et boissons |

| Pharmaceutique et santé |

| Soins personnels et cosmétiques |

| Biens de consommation |

| Commerce électronique |

| Autres secteurs d'utilisation finale |

| Automatique |

| Semi-automatique |

| Manuel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de machine | Conditionneuses en caisse | ||

| Cartonneuses | |||

| Érecteurs et scelleuses de caisses | |||

| Enveloppeuses rétractables / extensibles | |||

| Palettiseurs | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Pharmaceutique et santé | |||

| Soins personnels et cosmétiques | |||

| Biens de consommation | |||

| Commerce électronique | |||

| Autres secteurs d'utilisation finale | |||

| Par niveau d'automatisation | Automatique | ||

| Semi-automatique | |||

| Manuel | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle était la valeur mondiale du marché des équipements d'emballage secondaire en 2025 ?

Il a atteint 25,34 milliards USD en 2025.

À quelle vitesse la demande d'équipements d'emballage secondaire automatiques croît-elle ?

Les systèmes automatiques se développent à un TCAC de 7,48 % entre 2025 et 2030.

Quelle région est le plus grand acheteur de machines d'emballage secondaire ?

L'Asie-Pacifique est en tête avec une part de 34,68 % du chiffre d'affaires 2024 et les perspectives de TCAC les plus rapides à 8,83 %.

Pourquoi les enveloppeuses rétractables et extensibles sont-elles le type de machine à la croissance la plus rapide ?

Le commerce électronique nécessite des charges plus légères et sécurisées, stimulant la demande d'enveloppeuses à un TCAC de 7,73 % jusqu'en 2030.

Quels facteurs limitent l'adoption parmi les petits convertisseurs d'emballage ?

Les coûts d'investissement élevés et les longues périodes de retour sur investissement contraignent les PME malgré les programmes de financement.

Quel segment sectoriel s'accélère le plus après 2024 ?

Les soins personnels et cosmétiques devraient croître à un TCAC de 7,62 % jusqu'en 2030, portés par la demande de soins de la peau haut de gamme.

Dernière mise à jour de la page le: