Taille et part du marché des masques faciaux jetables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.69 Milliards de dollars |

| Taille du Marché (2031) | 2.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.98% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des masques faciaux jetables par Mordor Intelligence

La taille du marché des masques faciaux jetables devrait passer de 2,65 milliards USD en 2025 à 2,69 milliards USD en 2026 et atteindre 2,97 milliards USD d'ici 2031, avec un CAGR de 1,98 % sur la période 2026-2031.

La stabilité des achats institutionnels par les stocks nationaux, le renforcement des règles de sécurité au travail et les tests de filtration normalisés ancrent le marché des masques faciaux jetables dans un équilibre post-pandémique. Les mandats de réserve gouvernementaux transforment ce qui était autrefois des achats d'urgence en lignes budgétaires récurrentes, tandis que les réglementations actualisées de l'OSHA et des CDC maintiennent la demande des employeurs.[1]Administration de la sécurité et de la santé au travail, « Protection respiratoire », Département du travail des États-Unis, osha.gov Les fluctuations du coût des matières premières en polypropylène soufflé-fondu et le durcissement de la législation sur les plastiques à usage unique continuent d'influencer les stratégies de tarification, mais les producteurs disposant d'une capacité de résine intégrée verticalement sont mieux à même d'absorber la volatilité. La désintermédiation du commerce électronique, notamment en Amérique latine et en Asie du Sud-Est, remodèle l'économie de la distribution en orientant les acheteurs vers des unités de gestion des stocks de marques distributeurs à prix plus bas. La pression concurrentielle reste élevée, les grandes multinationales se retirant des masques banalisés, laissant un secteur fragmenté dominé par les fabricants sous contrat asiatiques.

Principaux enseignements du rapport

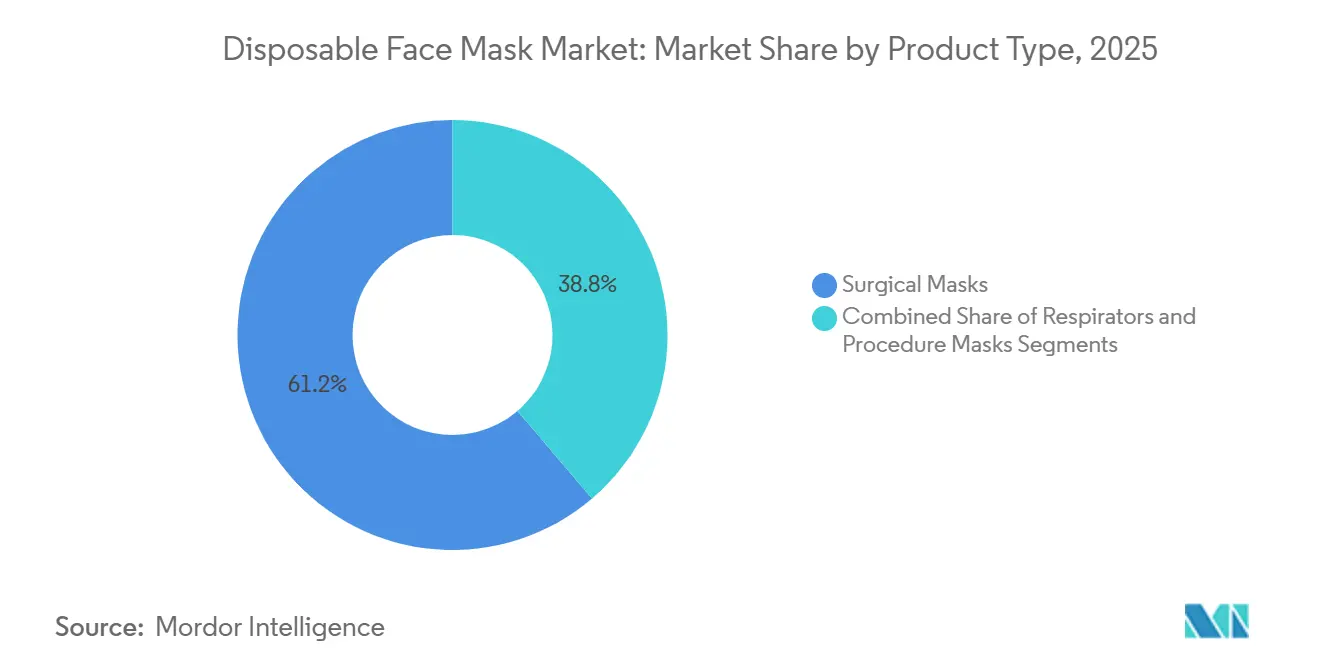

- Par type de produit, les masques chirurgicaux ont dominé avec une part de revenus de 61,24 % en 2025, tandis que les respirateurs devraient se développer à un CAGR de 4,42 % jusqu'en 2031.

- Par matériau, le polypropylène soufflé-fondu représentait 86,32 % de la valeur de 2025, tandis que la catégorie « Autres » comprenant le bambou, la soie et les bioplastiques devrait croître à un CAGR de 5,53 % sur la période 2026-2031.

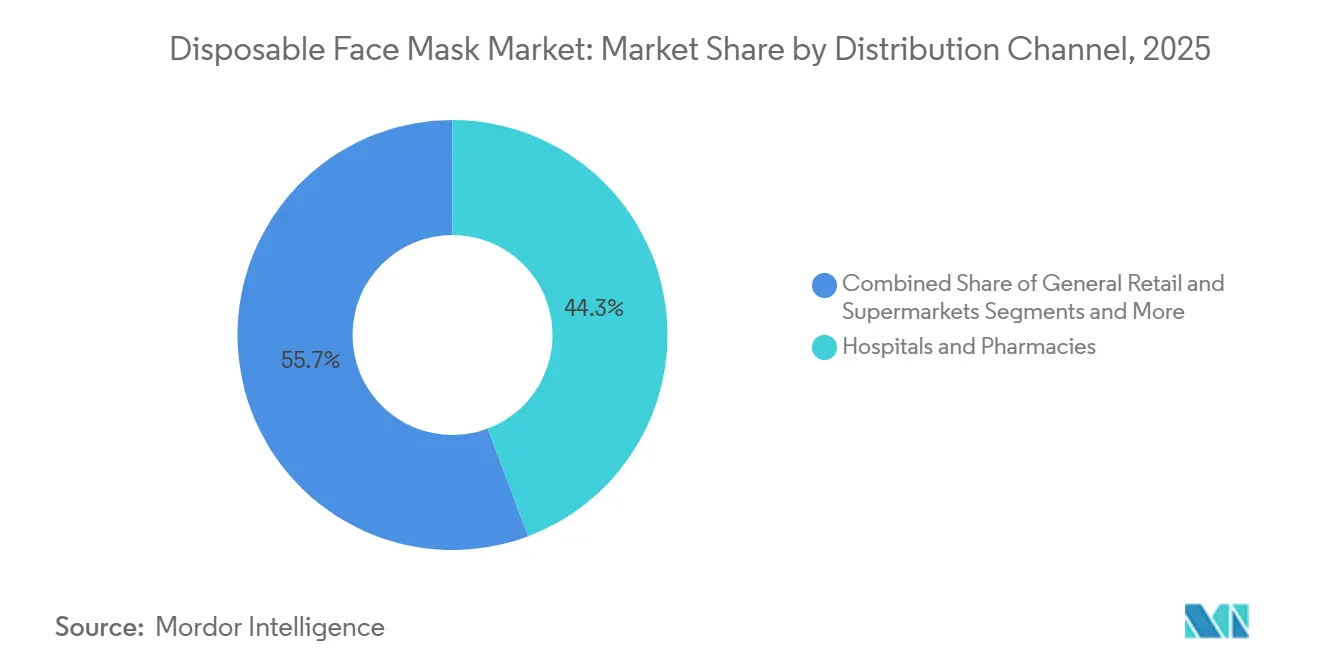

- Par canal de distribution, les hôpitaux et les pharmacies ont capté 44,26 % des ventes en 2025, mais les canaux en ligne et de vente directe aux consommateurs progressent à un CAGR de 6,03 % jusqu'en 2031.

- Par données démographiques des utilisateurs, les adultes ont dominé avec 81,67 % de la demande en 2025 ; le segment pédiatrique se développe à un CAGR de 3,13 % jusqu'en 2031.

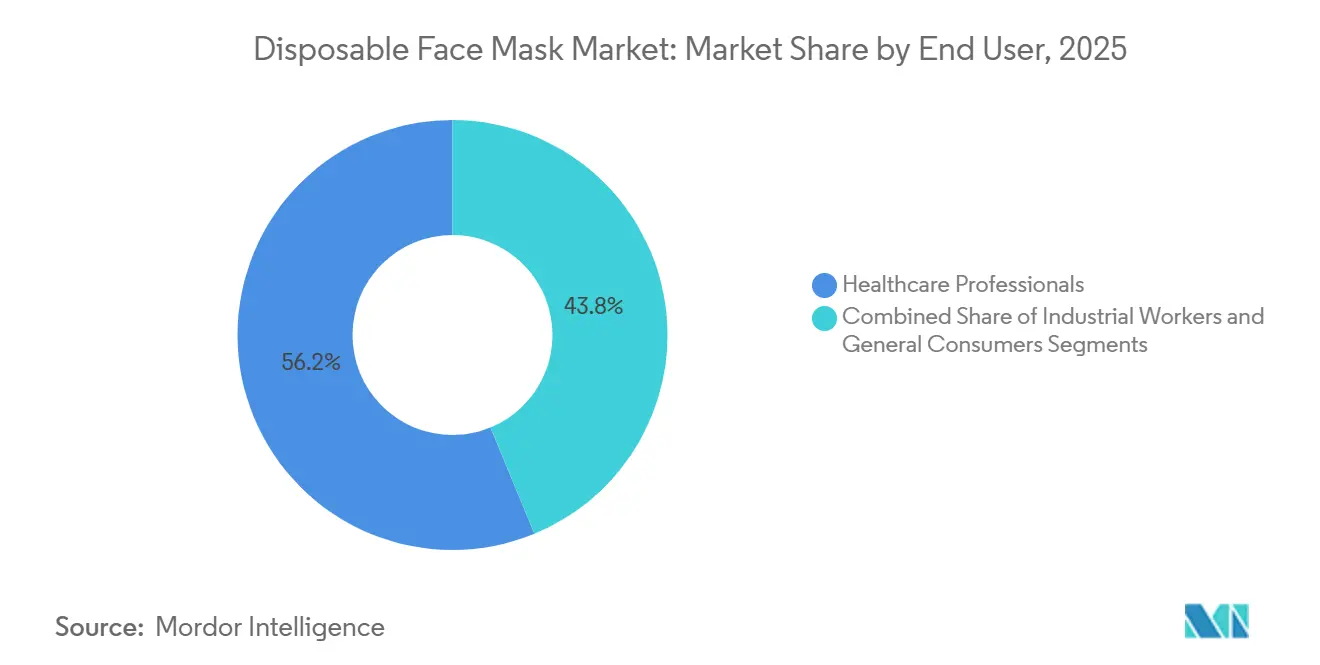

- Par utilisateur final, les professionnels de santé détenaient une part de 56,22 % en 2025, tandis que les travailleurs industriels et de la construction représentent le groupe à la croissance la plus rapide avec un CAGR de 4,62 % jusqu'en 2031.

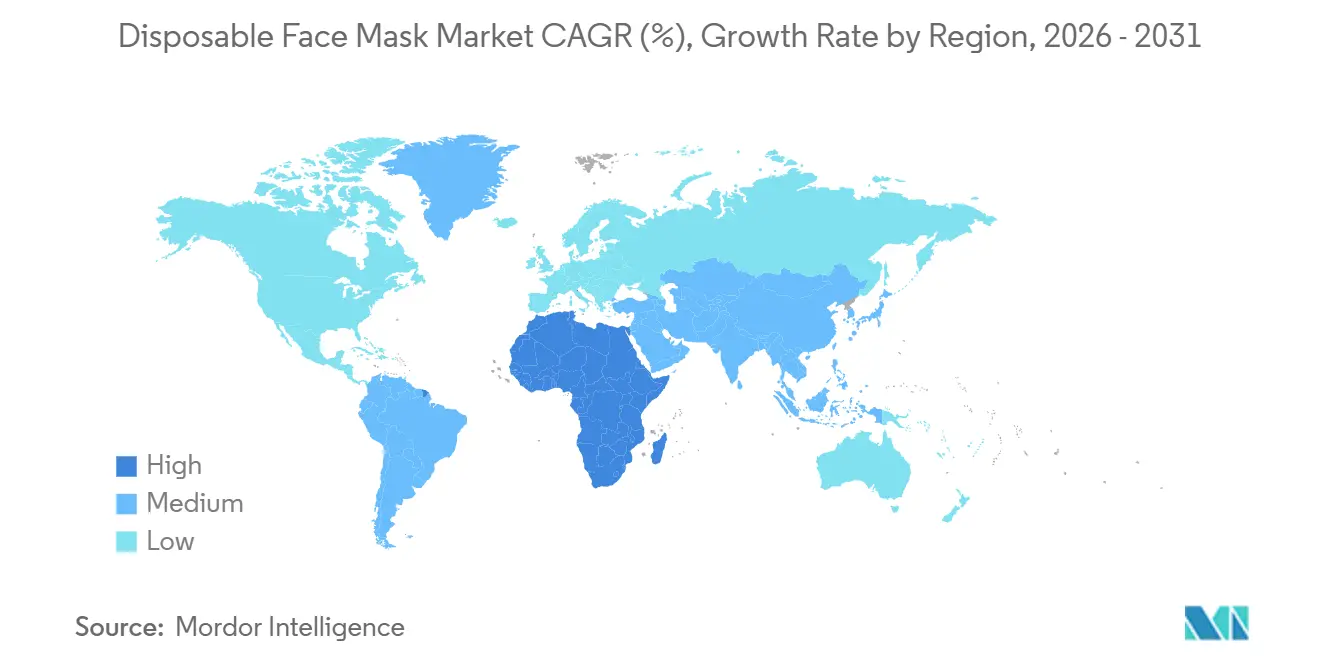

- Par géographie, l'Asie-Pacifique était en tête avec 39,62 % de la valeur de 2025, et la région Moyen-Orient et Afrique est en passe d'enregistrer la croissance la plus élevée avec un CAGR de 4,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des masques faciaux jetables

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Constitution de stocks post-pandémie COVID par les réserves stratégiques nationales | +0.4% | Amérique du Nord, Europe, cœur de l'APAC | Long terme (≥ 4 ans) |

| Réinstitutionnalisation des normes de prévention des infections dans les établissements de soins de santé non aigus | +0.3% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Utilisation obligatoire lors des épidémies de grippe saisonnière sévère en Asie | +0.3% | Cœur de l'APAC (Chine, Japon, Corée du Sud, Inde) | Court terme (≤ 2 ans) |

| Engagements ESG « Qualité de l'air en priorité » des entreprises | +0.2% | Mondial, porté par les multinationales d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Pénétration rapide des marques distributeurs dans le commerce électronique en LATAM | +0.2% | Amérique du Sud (Brésil, Argentine, Mexique) | Court terme (≤ 2 ans) |

| Standardisation des tests de filtration sous l'égide de l'OMS (ISO 16890, ASTM F3502) déclenchant des cycles de remplacement des masques | +0.3% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Constitution de stocks post-pandémie COVID par les réserves stratégiques nationales

Les agences fédérales ont transformé les achats d'urgence en programmes de rotation permanents garantissant des volumes pluriannuels de respirateurs. Le stock national stratégique des États-Unis détenait 350 millions de respirateurs N95 en 2024, soit 26 fois les niveaux d'avant 2020, tandis que le modèle de gestion des stocks par les fournisseurs au Canada oblige les fournisseurs à reconstituer les lots arrivant à expiration.[2] Centres pour le contrôle et la prévention des maladies, « Stock national stratégique », cdc.gov Des tampons d'approvisionnement similaires de six mois en Allemagne et en France institutionnalisent la demande de base, notamment pour les respirateurs certifiés, et incitent les fabricants à maintenir des lignes de production conformes aux normes NIOSH.

Réinstitutionnalisation de la prévention des infections dans les établissements de soins de santé non aigus

Le CMS a intégré des politiques documentées sur les masques dans les règles de remboursement Medicare pour les maisons de retraite en 2024, transformant l'utilisation épisodique des masques en une exigence de conformité.[3]Centres pour les services Medicare et Medicaid, « Prévention et contrôle des infections », Département américain de la santé et des services sociaux, cms.gov Les centres de dialyse ambulatoire et les agences de soins à domicile achètent désormais des stocks toute l'année, découplant la demande du sentiment public. Les cadres de santé au travail tels que l'ISO 45001 normalisent davantage la protection respiratoire dans les services de santé auxiliaires.

Utilisation obligatoire des masques lors des épidémies de grippe saisonnière sévère en Asie

Les ministères de la santé japonais, sud-coréen, chinois et indien activent des avis sur les masques chaque fois que la surveillance de la grippe de l'OMS signale une prévalence élevée du virus A(H3N2). Étant donné que la pénétration de la vaccination reste faible dans plusieurs économies d'Asie du Sud-Est, les gouvernements considèrent les masques jetables comme une prophylaxie rentable, créant des pics d'approvisionnement prévisibles au troisième et quatrième trimestres.

Programmes ESG « Qualité de l'air en priorité » des entreprises

Les règles révisées de protection respiratoire de l'OSHA publiées en 2024 obligent les employeurs à effectuer des tests d'ajustement pour le personnel exposé à des risques particulaires, et de nombreuses multinationales divulguent des indicateurs de conformité dans leurs rapports de développement durable. Les sociétés cotées soumises aux obligations de reporting de la SEC et de la CSRD de l'UE traitent la fourniture de masques comme un résultat tangible en matière de santé et de sécurité, intégrant les volumes annuels dans les budgets d'exploitation.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Flambées des coûts des matières premières pour le polypropylène soufflé-fondu | -0.3% | Mondial, avec un impact aigu dans les pôles de fabrication de l'APAC | Court terme (≤ 2 ans) |

| Saturation des références bas de gamme entraînant une érosion du prix de vente moyen | -0.2% | Mondial, plus sévère en APAC et en Amérique du Sud | Moyen terme (2-4 ans) |

| Durcissement législatif sur les plastiques à usage unique dans l'UE et au Canada | -0.2% | Europe, Amérique du Nord (Canada) | Long terme (≥ 4 ans) |

| Essor des respirateurs réutilisables et des substituts de masques biodégradables | -0.2% | Amérique du Nord, Europe, avec répercussions en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Flambées des coûts des matières premières pour le polypropylène soufflé-fondu

Les prix du polypropylène ont atteint en moyenne 1 378 USD par tonne métrique au quatrième trimestre 2025, et les fournisseurs de plus petite taille n'ont pas pu couvrir leur exposition aux matières premières. Les contrats gouvernementaux à prix fixe compriment les marges lors des hausses de coûts, décourageant les investissements à long terme dans les capacités en dehors des entreprises intégrées verticalement.

La saturation des références bas de gamme entraîne une érosion du prix de vente moyen

Les expansions de capacité de l'ère pandémique ont laissé un excédent de masques de procédure vendus en vrac à 0,10-0,15 USD, à peine au-dessus du coût variable. Les producteurs de produits banalisés font face à un dilemme volume-versus-marge qui bifurque le marché des masques faciaux jetables entre les respirateurs certifiés et les masques bas de gamme indifférenciés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les respirateurs gagnent du terrain dans les segments certifiés

Les masques chirurgicaux ont capté 61,24 % de la part du marché des masques faciaux jetables en 2025, tandis que les respirateurs progressent à un CAGR de 4,42 % jusqu'en 2031. Les dispositifs N95 et FFP2 certifiés affichent des prix de vente moyens de 1,50 à 3,00 USD, offrant des profils de marge supérieurs qui incitent les fabricants à se reconvertir. Les mandats de tests d'ajustement de l'OSHA renforcent la tendance du marché des masques faciaux jetables vers les options certifiées, et la norme ASTM F3502 fournit un niveau intermédiaire de « performance en milieu de travail » pour les acheteurs souhaitant une meilleure protection sans protocoles complets de respirateur. Les masques de procédure se replient vers des niches sensibles aux coûts telles que la restauration. Les fabricants capables d'offrir l'ensemble du continuum certifié-à-valeur restent les mieux positionnés pour capter l'évolution des schémas d'approvisionnement.

Les effets de second ordre comprennent l'élargissement de l'écart entre les respirateurs ancrés dans une marque et les masques de procédure banalisés. Les entreprises disposant de lignes de soufflage-fondu internes s'intègrent verticalement pour contrôler la qualité des médias de filtration, tandis que d'autres externalisent mais se différencient par l'emballage ou le confort des élastiques auriculaires. Les cycles de remplacement induits par les mises à jour des normes garantissent des pics de demande périodiques qui bénéficient aux portefeuilles de respirateurs, faisant pencher davantage le mix de revenus vers les références certifiées.

Par matériau : la domination du polypropylène masque les alternatives émergentes

Le polypropylène soufflé-fondu représentait 86,32 % de la taille du marché des masques faciaux jetables en 2025, en raison de sa haute efficacité de filtration par unité de coût. Pourtant, les fibres de bambou et les bioplastiques PLA devraient se développer à un CAGR de 5,53 % à mesure que les mandats de recyclage de l'UE orientent les budgets de R&D vers des substrats compostables. Les producteurs jonglent avec l'économie des bioplastiques à prix premium face à une volonté de payer incertaine, ciblant les appels d'offres européens qui valorisent les indicateurs de durabilité. Pour l'instant, le polypropylène reste inégalé en termes de rétention de charge électrostatique et de respirabilité, mais les lignes pilotes d'électrofilage pour les composites de nanocellulose indiquent une diversification mesurée du risque lié aux matières premières.

La volatilité des coûts motive davantage la diversification. Les fournisseurs intégrés verticalement couvrent les fluctuations des matières premières en contrôlant les prises de raffinerie, tandis que les entreprises de taille intermédiaire recherchent des contrats de résine à long terme ou des conceptions de masques allégées utilisant moins de polypropylène par unité. Parallèlement, les marques grand public exploitent des niches éco-responsables en mélangeant des couches extérieures en PLA avec des noyaux soufflés-fondus conventionnels, une approche hybride qui répond aux seuils de filtration tout en signalant des progrès environnementaux.

Par canal de distribution : le commerce électronique perturbe la distribution traditionnelle

Les hôpitaux et les pharmacies ont conservé une part de revenus de 44,26 % en 2025, mais les canaux en ligne enregistrent un CAGR de 6,03 % jusqu'en 2031, les acheteurs d'Amérique latine et d'Asie du Sud-Est se tournant vers les places de marché mobiles. La dynamique du marché des masques faciaux jetables favorise les plateformes qui regroupent les masques avec des articles de santé connexes pour atteindre les seuils de livraison gratuite. Les modèles d'abonnement créent des volumes mensuels prévisibles pour les consommateurs travaillant à domicile, tandis que les sites de vente directe aux consommateurs des fabricants récupèrent 15 à 20 % de marge autrement perdue au profit des grossistes.

Les points de vente physiques répondent par des services à valeur ajoutée tels que les vérifications d'ajustement sur place et la disponibilité immédiate pour les besoins urgents, mais la fréquentation continue de baisser en dehors des fenêtres d'épidémies aiguës. Les pharmacies conservent un avantage pour les N95 réglementés lorsque les acheteurs exigent une vérification d'authenticité, mais les importations de marques distributeurs érodent les corridors de prix. Les futures stratégies de distribution dépendront de l'efficacité de la logistique du dernier kilomètre et de la visibilité des stocks en temps réel.

Par données démographiques des utilisateurs : le segment adulte domine, la niche pédiatrique se développe

Les adultes ont généré 81,67 % de la demande du marché des masques faciaux jetables en 2025. Les masques pédiatriques, bien que plus faibles en volume absolu, progressent à un CAGR de 3,13 % à mesure que les écoles et les crèches intègrent des politiques de masques alignées sur les directives des CDC pour les environnements collectifs. Les fabricants font face à des défis de conception liés à l'intégrité du joint sur les petits visages et doivent réussir la validation des dispositifs pédiatriques de la FDA, ce qui élève les barrières à l'entrée.

Le segment gériatrique croît régulièrement à mesure que les établissements de soins de longue durée institutionnalisent les protocoles de contrôle des infections mandatés par le CMS, garantissant des cycles de réapprovisionnement constants. La segmentation du marché par rôle professionnel façonne également la demande des adultes : les masques pour les soins de santé et l'industrie nécessitent des spécifications de durabilité et de respirabilité différentes, permettant un positionnement de produit à plusieurs niveaux.

Par utilisateur final : les travailleurs industriels émergent comme segment de croissance

Les professionnels de santé représentaient 56,22 % de la taille du marché des masques faciaux jetables en 2025, ancrés par les normes des blocs opératoires et les directives de précaution contre les agents aéroportés. Les utilisateurs industriels et de la construction, portés par des perspectives de CAGR de 4,62 %, achètent désormais des respirateurs certifiés pour l'exposition aux poussières et aux fumées après que l'OSHA a émis plus de 1 200 citations en 2024. La demande des consommateurs se normalise à des niveaux de base plus faibles, sauf dans les cultures d'Asie-Pacifique où l'adoption volontaire du masque est élevée.

Les acheteurs institutionnels dans le secteur manufacturier spécifient de plus en plus des respirateurs à demi-masque réutilisables pour le port sur toute une journée de travail, réservant les jetables aux visiteurs et aux tâches courtes. Ce changement dans le mix d'approvisionnement pèse sur les fournisseurs exclusivement jetables et récompense les entreprises disposant de portefeuilles hybrides incluant des cartouches filtrantes et des fournitures de nettoyage.

Analyse géographique

L'Asie-Pacifique a conservé 39,62 % de la part du marché des masques faciaux jetables en 2025, soutenue par la consommation intérieure en Chine, au Japon, en Corée du Sud et en Inde, ainsi que par le leadership de la région en matière d'exportations. Les avis de l'OMS sur la grippe maintiennent des pics périodiques de consommation, tandis que la demande industrielle augmente avec les grands projets d'infrastructure. Les fabricants nationaux développent rapidement leur capacité de soufflage-fondu, permettant une réponse rapide aux épidémies régionales et aux variations de prix.

L'Amérique du Nord est le deuxième marché en importance. Les États-Unis et le Canada continuent de financer des stocks stratégiques qui imposent des calendriers de réapprovisionnement continus dans le cadre de contrats de gestion des stocks par les fournisseurs. Le Mexique tire parti de la délocalisation de proximité pour fournir des masques en polypropylène aux acheteurs américains cherchant à se diversifier loin de l'Asie. Pourtant, les règles émergentes sur les plastiques à usage unique au Canada présagent un examen plus strict des jetables non médicaux.

La demande européenne est portée par l'adoption des FFP2 EN 149 et la législation sur la durabilité. Le règlement 2025/40 exige une teneur élevée en matières recyclées dans les emballages grand public, orientant la R&D vers des masques compostables. La fragmentation des achats nationaux encourage la production localisée, souvent soutenue par des subventions gouvernementales visant l'autonomie stratégique.

Le Moyen-Orient et l'Afrique, le groupe à la croissance la plus rapide avec un CAGR de 4,89 %, bénéficient de l'expansion des réseaux hospitaliers du CCG et des appels d'offres centralisés sud-africains qui stipulent la conformité aux normes ISO et ASTM. La sensibilité aux prix ralentit l'adoption des respirateurs certifiés dans les économies d'Afrique subsaharienne, mais le financement multilatéral pour la préparation aux pandémies comble le fossé d'accessibilité financière.

L'Amérique du Sud connaît une forte pénétration du commerce électronique. Les détaillants en ligne brésiliens et argentins proposent des masques de marques distributeurs qui sous-cotent les prix des pharmacies jusqu'à 40 %, fragmentant le paysage du marché des masques faciaux jetables. La volatilité des devises et les droits d'importation compliquent la planification de l'approvisionnement, mais des données démographiques favorables maintiennent la résilience des volumes de base.

Paysage concurrentiel

Le marché reflète une fragmentation modérée. La vente par Honeywell de son unité d'équipements de protection individuelle pour 1,325 milliard USD en novembre 2024 a souligné la façon dont les conglomérats multinationaux considèrent les masques comme dilutifs pour les marges. Solventum, issu de 3M, a enregistré 8,2 milliards USD de ventes en 2024 mais a comptabilisé 574 millions USD de provisions pour litiges liés à la responsabilité des respirateurs, révélant un risque réglementaire. Le segment professionnel de Kimberly-Clark a cité 5,1 milliards USD de revenus au troisième trimestre 2024 tout en notant la pression des coûts des intrants banalisés.

Les fabricants sous contrat asiatiques, dont beaucoup sont intégrés verticalement dans le tissu soufflé-fondu, se concurrencent sur le coût unitaire et la rapidité, fournissant souvent des stocks en marque blanche aux distributeurs occidentaux. Les entreprises européennes de taille intermédiaire se taillent des niches dans les matériaux biodégradables, tandis que les producteurs américains ciblent les hôpitaux nationaux avec des arguments de résilience de la chaîne d'approvisionnement. Les barrières à l'entrée sont centrées sur la certification NIOSH et les audits de contrôle qualité soutenus, protégeant les grandes marques de respirateurs mais laissant les segments de masques de procédure ouverts aux nouveaux entrants.

L'avantage concurrentiel futur dépendra de l'automatisation du scellage et de l'emballage, de l'agilité en matière d'affaires réglementaires et des partenariats de distribution omnicanal. Les entreprises capables de certifier des gammes de produits selon les normes ISO ou ASTM en évolution en quelques semaines plutôt qu'en quelques mois remporteront les appels d'offres institutionnels liés aux jalons de conformité.

Leaders du secteur des masques faciaux jetables

Honeywell International Inc.

Kimberly-Clark Corporation

Owens & Minor Inc.

Alpha Pro Tech Ltd.

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Honeywell a vendu son activité d'équipements de protection individuelle pour 1,325 milliard USD, se retirant des masques jetables pour se concentrer sur l'automatisation et l'aérospatiale.

- Janvier 2025 : L'Union européenne a adopté le règlement 2025/40 sur les emballages et les déchets d'emballages, poussant les fournisseurs de masques à explorer des matériaux biodégradables malgré les exemptions actuelles pour les dispositifs médicaux.

Portée du rapport mondial sur le marché des masques faciaux jetables

Selon la portée, un masque facial jetable est un masque médical utilisé par la population (principalement les professionnels de santé) pour se couvrir et se protéger des virus et des contaminants présents dans l'environnement pouvant provoquer des infections.

Le rapport sur le marché des masques faciaux jetables est segmenté par type de produit, matériau, canal de distribution, données démographiques des utilisateurs, utilisateur final et géographie. Par type de produit, le marché est segmenté en masques chirurgicaux, respirateurs et masques de procédure. Par matériau, le marché est segmenté en polypropylène soufflé-fondu, coton et cellulose, et autres. Par canal de distribution, le marché est segmenté en hôpitaux et pharmacies, grande distribution et supermarchés, et en ligne et vente directe aux consommateurs. Par données démographiques des utilisateurs, le marché est segmenté en utilisateurs adultes, pédiatriques/enfants et gériatriques. Par utilisateur final, le marché est segmenté en professionnels de santé, travailleurs industriels/de la construction et consommateurs généraux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les prévisions du marché sont fournies en termes de valeur (USD).

| Masques chirurgicaux |

| Respirateurs (N95/KN95/FFP2) |

| Masques de procédure |

| Polypropylène soufflé-fondu |

| Coton et cellulose |

| Autres (bambou, soie, bioplastiques) |

| Hôpitaux et pharmacies (hors ligne) |

| Grande distribution et supermarchés |

| En ligne et vente directe aux consommateurs |

| Adulte |

| Pédiatrique / Enfant |

| Gériatrique |

| Professionnels de santé |

| Travailleurs industriels/de la construction |

| Consommateurs généraux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Masques chirurgicaux | |

| Respirateurs (N95/KN95/FFP2) | ||

| Masques de procédure | ||

| Par matériau | Polypropylène soufflé-fondu | |

| Coton et cellulose | ||

| Autres (bambou, soie, bioplastiques) | ||

| Par canal de distribution | Hôpitaux et pharmacies (hors ligne) | |

| Grande distribution et supermarchés | ||

| En ligne et vente directe aux consommateurs | ||

| Par données démographiques des utilisateurs | Adulte | |

| Pédiatrique / Enfant | ||

| Gériatrique | ||

| Par utilisateur final | Professionnels de santé | |

| Travailleurs industriels/de la construction | ||

| Consommateurs généraux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des masques faciaux jetables en 2026 ?

Il a atteint 2,69 milliards USD en 2026 et est en passe d'atteindre 2,97 milliards USD d'ici 2031 avec un CAGR de 1,98 %.

Quel segment de produit connaît la croissance la plus rapide ?

Les respirateurs certifiés tels que les dispositifs N95, KN95 et FFP2 affichent la croissance la plus élevée avec un CAGR de 4,42 % jusqu'en 2031.

Quelle région mène la demande aujourd'hui ?

L'Asie-Pacifique détient la plus grande part avec 39,62 % grâce à des populations denses, une capacité de fabrication locale et une acceptation culturelle du masque.

Pourquoi les prix du polypropylène sont-ils essentiels pour les producteurs ?

Le polypropylène soufflé-fondu représente jusqu'à 80 % du coût matériel unitaire, de sorte que la volatilité des matières premières affecte directement les marges.

Comment le commerce électronique modifie-t-il la distribution ?

Les canaux en ligne et de vente directe aux consommateurs se développent à un CAGR de 6,03 % à mesure que les plateformes en Amérique latine et en Asie du Sud-Est sous-cotent les prix de la distribution traditionnelle.

Les réglementations sur la durabilité influencent-elles le marché ?

Oui, les lois de l'UE et du Canada sur les plastiques à usage unique poussent les fournisseurs à tester des fibres biodégradables, ce qui augmente les coûts mais ouvre de nouvelles niches premium.

Dernière mise à jour de la page le: