Taille et part de marché des dispositifs à pression expiratoire positive oscillante (OPEP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.99 Milliards de dollars |

| Taille du Marché (2031) | 3.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

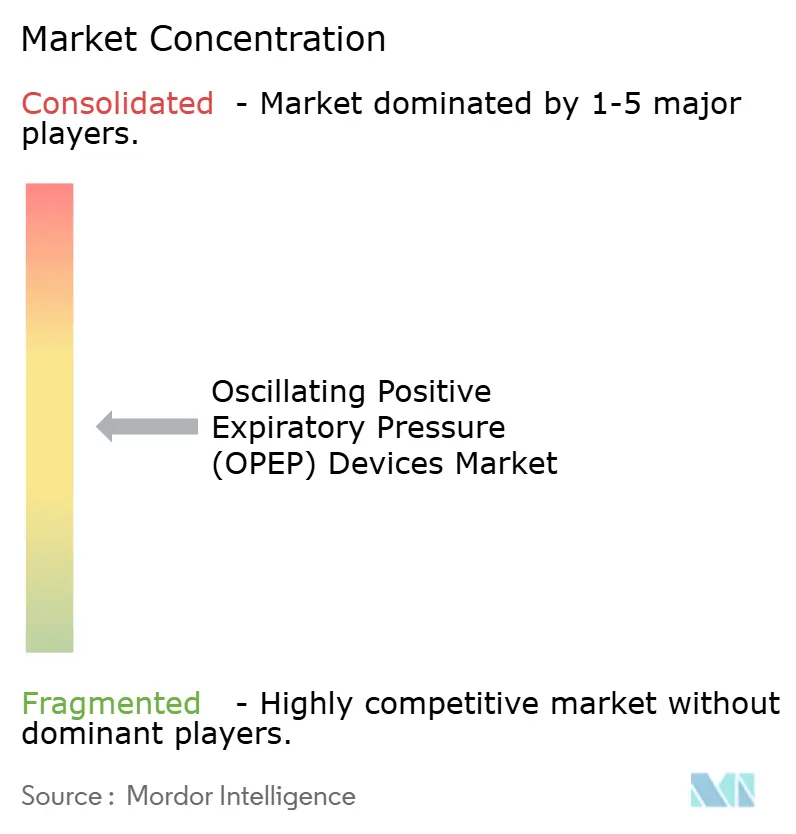

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à pression expiratoire positive oscillante (OPEP) par Mordor Intelligence

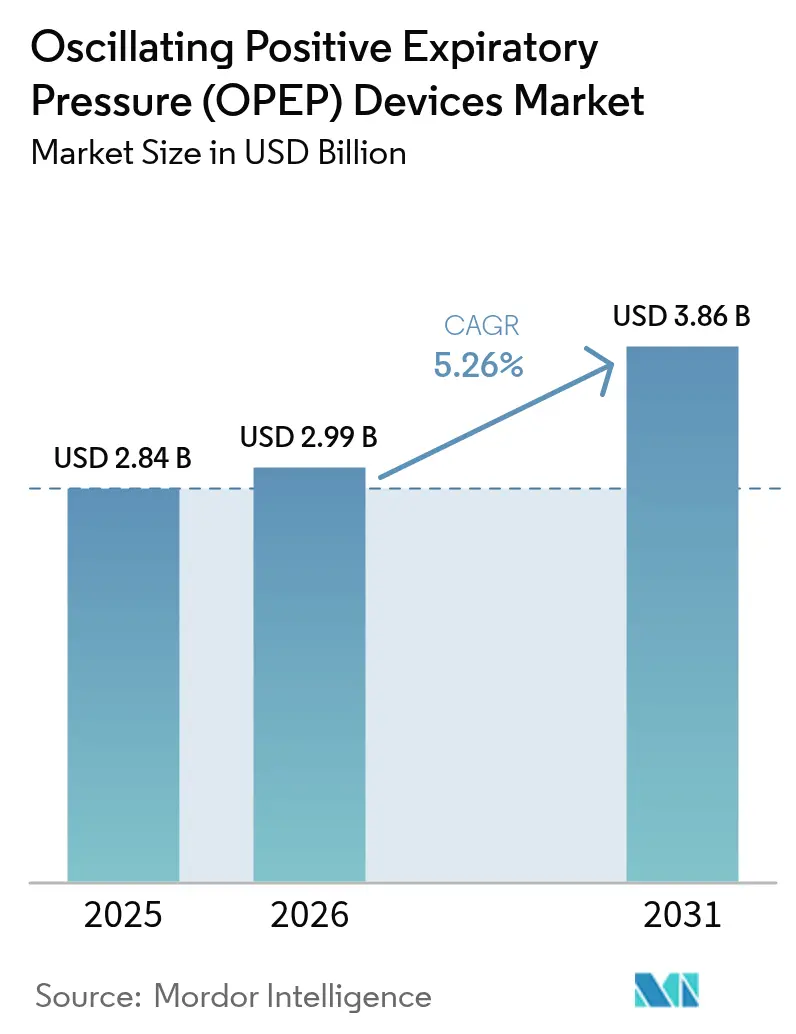

La taille du marché des dispositifs à pression expiratoire positive oscillante (OPEP) était évaluée à 2,84 milliards USD en 2025 et devrait croître de 2,99 milliards USD en 2026 pour atteindre 3,86 milliards USD d'ici 2031, à un CAGR de 5,26 % durant la période de prévision (2026-2031). Le vieillissement démographique, la hausse de l'incidence des maladies respiratoires chroniques et les améliorations technologiques continues conjuguent leurs effets pour maintenir la demande sur une trajectoire ascendante. La croissance bénéficie également de l'ingénierie indépendante de la gravité qui libère les patients des contraintes posturales, élargissant ainsi l'utilisabilité en conditions réelles. Les fonctionnalités de connectivité numérique capturent désormais les données d'observance et de fonction pulmonaire pour les cliniciens, répondant aux besoins probatoires des payeurs et guidant les ajustements thérapeutiques à distance. Les principaux fabricants mettent l'accent sur la preuve des résultats cliniques et les autorisations de la FDA pour se différencier, tandis que les révisions de remboursement régionales et les protocoles de médecine de précision soutiennent un large éventail d'opportunités pour le marché des dispositifs à pression expiratoire positive oscillante (OPEP).

Principaux points clés du rapport

- Par type de produit, les dispositifs à embout buccal ont représenté 44,88 % de la part de revenus du marché des dispositifs à pression expiratoire positive oscillante (OPEP) en 2025 ; les unités indépendantes de la gravité devraient progresser à un CAGR de 9,14 % jusqu'en 2031.

- Par indication, la BPCO et l'asthme ont représenté 55,01 % de la part de marché des dispositifs à pression expiratoire positive oscillante (OPEP) en 2025, tandis que la bronchectasie devrait se développer à un CAGR de 9,43 % jusqu'en 2031.

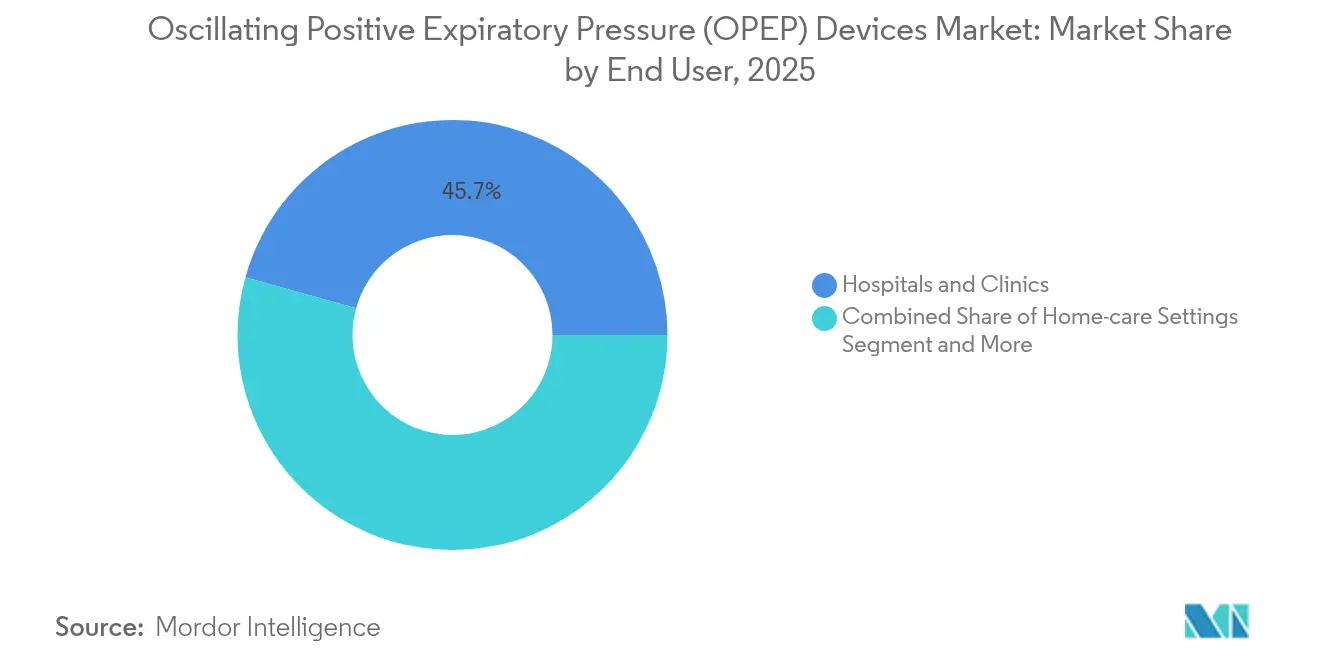

- Par utilisateur final, les hôpitaux et cliniques ont détenu 45,67 % de la taille du marché des dispositifs à pression expiratoire positive oscillante (OPEP) en 2025 et les établissements de soins à domicile progressent à un CAGR de 10,21 % jusqu'en 2031.

- Par canal de distribution, la vente au détail hors ligne a capturé 51,54 % des revenus de 2025, tandis que les plateformes en ligne enregistrent la croissance la plus rapide à un CAGR de 9,19 % jusqu'en 2031.

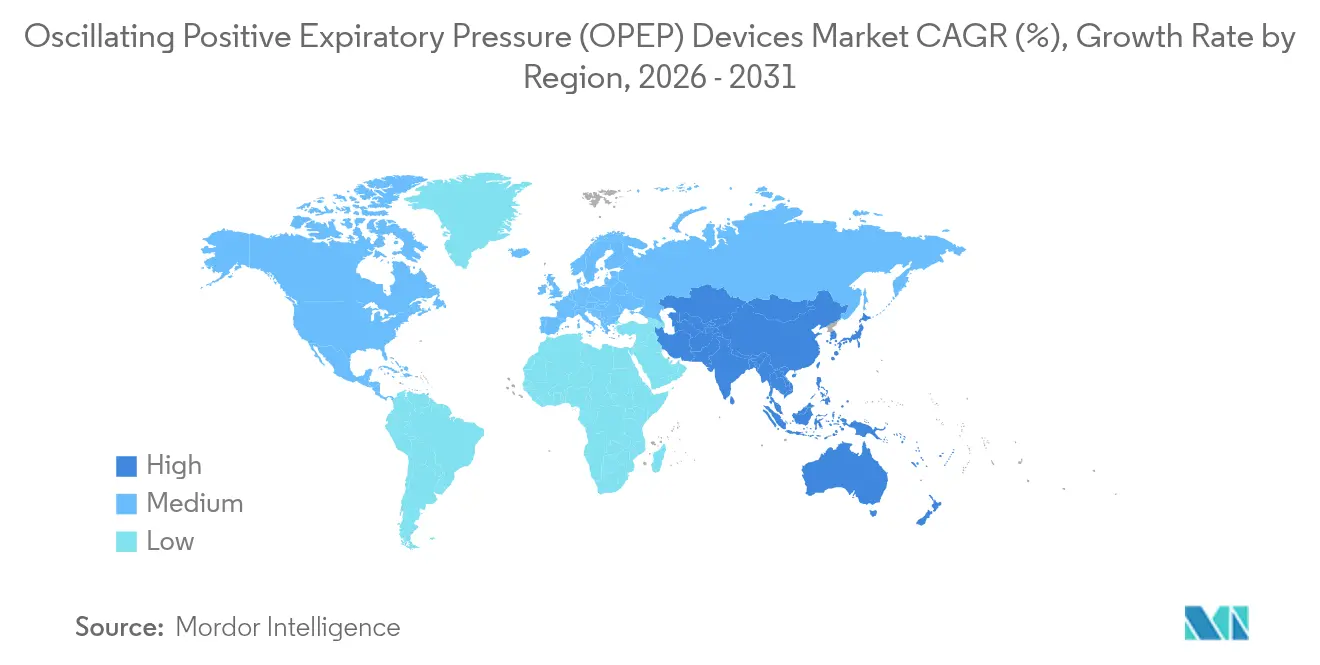

- Par géographie, l'Amérique du Nord a représenté 38,05 % des revenus mondiaux en 2025 ; l'Asie-Pacifique mène en dynamisme avec un CAGR prévu de 8,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs à pression expiratoire positive oscillante (OPEP)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la BPCO et de l'asthme | +1.2% | L'Amérique du Nord et l'Europe sont en tête | Long terme (≥ 4 ans) |

| Avancées dans les dispositifs portables indépendants de la gravité | +0.9% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Inclusion dans les recommandations cliniques GOLD et ERS | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Développement des soins respiratoires à domicile | +0.8% | Amérique du Nord et Europe en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Remboursement des forfaits de surveillance numérique | +0.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Avantages BPCO financés par les employeurs | +0.4% | Amérique du Nord, Europe émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la BPCO et de l'asthme

La BPCO touche 11,7 millions d'adultes assurés de 40 ans et plus aux États-Unis, créant une demande à grande échelle et persistante de solutions de dégagement des voies respiratoires[1]Bazell C. et al., "Variation in Prevalence and Burden of COPD," copdfoundation.org. La mortalité plus élevée parmi les patients assurés par Medicare souligne l'urgence clinique et financière qui sous-tend l'adoption précoce et continue du traitement. Le vieillissement entraîne une faiblesse progressive des muscles respiratoires qui amplifie le risque de rétention de mucus et pousse les systèmes de santé à privilégier les aides mécaniques qui minimisent les exacerbations. Alors que les payeurs scrutent les pénalités de réadmission hospitalière, les hôpitaux donnent de plus en plus la priorité aux produits du marché des dispositifs à pression expiratoire positive oscillante (OPEP) pour maintenir les patients atteints de BPCO et d'asthme stables à domicile. Les campagnes de santé publique mettent désormais en avant l'observance du dégagement des voies respiratoires comme mesure préventive, élargissant la familiarité avec les dispositifs parmi les médecins de soins primaires et les patients.

Avancées technologiques dans les dispositifs OPEP portables et indépendants de la gravité

L'ingénierie indépendante de la gravité supprime les limites posturales qui freinaient autrefois l'utilisation au chevet du patient et en ambulatoire. Des essais montrent que les systèmes T-PEP augmentent la CVF de 10,25 % et le VEMS de 7,06 % par rapport à la valeur initiale, avec une incidence plus faible des exacerbations après trois mois. Les oscillateurs alimentés par batterie automatisent la fréquence et l'amplitude sur la base de la détection du débit d'air en temps réel, personnalisant la mobilisation du mucus tout en collectant des données d'utilisation pour les cliniciens. Les tableaux de bord compatibles Bluetooth se connectent aux applications de gestion respiratoire, permettant aux prestataires de vérifier l'observance et d'intervenir à distance, une capacité qui s'aligne sur les codes CPT de surveillance physiologique à distance des États-Unis. Collectivement, ces innovations repositionnent les dispositifs en tant que plateformes riches en données, sous-tendant un niveau premium au sein du marché des dispositifs à pression expiratoire positive oscillante (OPEP).

Inclusion dans les recommandations cliniques mondiales GOLD et ERS

La mise à jour GOLD 2025 inscrit explicitement la PEP oscillatoire parmi les interventions non pharmacologiques recommandées pour la BPCO, donnant aux médecins un mandat clair pour prescrire cette modalité. Les recommandations parallèles de la Société Européenne de Pneumologie (European Respiratory Society) approuvent l'OPEP pour la bronchectasie, assurant une harmonisation transfrontalière autour des meilleures pratiques. Ces recommandations font passer l'OPEP de la catégorie optionnelle à la norme de soins, transformant les décisions d'achat de discrétionnaires en obligations et réduisant le délai d'adoption. Les hôpitaux intègrent désormais les dispositifs dans les kits de sortie pour la BPCO afin de s'aligner sur les audits de mesure de la qualité, tandis que les cliniques ambulatoires intègrent la formation à l'OPEP dans les programmes de réhabilitation pulmonaire. Cette validation par les recommandations renforce la confiance des payeurs, facilitant les approbations de remboursement et accélérant la croissance des volumes au sein du marché des dispositifs à pression expiratoire positive oscillante (OPEP).

Croissance rapide des programmes de soins respiratoires à domicile

Les études de surveillance à distance montrent une observance de 77 % à la spirométrie quotidienne dans les cohortes de patients atteints de pneumopathie interstitielle, confirmant la volonté des patients de suivre des régimes décentralisés. Les analystes américains estiment que 265 milliards USD de services hospitaliers pourraient être transférés à domicile d'ici 2030, réorientant les capitaux vers des dispositifs thérapeutiques portables[2]Noel A., "Future of Remote Patient Monitoring," ctel.org. Les fabricants répondent avec des produits OPEP légers et connectés à des applications qui transmettent les données d'utilisation et les scores de symptômes aux cliniciens qui peuvent ajuster les plans thérapeutiques virtuellement. Le remboursement Medicare pour la surveillance à distance offre une voie financière, et la flexibilité instaurée à l'ère de la COVID-19 a durablement accru le confort des patients et des prestataires avec les modèles de soins centrés sur le domicile. Collectivement, ces forces stimulent la pénétration des dispositifs connectés et renforcent les attentes de croissance à deux chiffres pour le marché des dispositifs à pression expiratoire positive oscillante (OPEP) dans le canal des soins à domicile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de kinésithérapeutes respiratoires qualifiés | -0.8% | Mondial, prononcé dans les zones rurales | Long terme (≥ 4 ans) |

| Données cliniques limitées par rapport aux autres techniques de dégagement des voies respiratoires | -0.6% | Marchés émergents les plus touchés | Moyen terme (2 à 4 ans) |

| Préoccupations de sécurité liées à la réutilisation des dispositifs dans les contextes à faibles revenus | -0.4% | Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Expiration des brevets entraînant une concurrence par les prix | -0.5% | Marchés matures | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de kinésithérapeutes respiratoires qualifiés

De nombreux pays font face à des marchés du travail tendus pour les kinésithérapeutes respiratoires, limitant la capacité à enseigner les techniques de dégagement des voies respiratoires. Un partenariat américain lancé en 2024 vise à former davantage de professionnels en 18 mois, mais de tels programmes restent rares et localisés. La concentration urbaine des kinésithérapeutes existants laisse les zones rurales à forte prévalence de BPCO mal desservies, entravant les taux d'utilisation des équipements même lorsque les dispositifs sont fournis. Les lacunes de remboursement pour la réhabilitation pulmonaire découragent certains hôpitaux d'élargir leurs effectifs, freinant davantage l'adoption. Les fabricants de dispositifs intègrent par conséquent des fonctionnalités de coaching audiovisuel pour guider l'auto-gestion et compenser les pénuries de cliniciens.

Données cliniques limitées par rapport aux techniques alternatives de dégagement des voies respiratoires

Les essais comparatifs directs entre l'OPEP et l'oscillation à haute fréquence de la paroi thoracique ou le drainage autogène restent rares et donnent des conclusions mitigées, alimentant l'hésitation des payeurs[3]Kloni M., "HFCWO Effectiveness in COPD," pneumon.org. Les recommandations de médecine de précision pour la bronchectasie soulignent la sélection individualisée, mais les lacunes dans les données compliquent le support décisionnel algorithmique. Par conséquent, certains médecins se tournent par défaut vers les techniques traditionnelles, retardant la prescription d'OPEP. Les fabricants qui investissent dans des essais de supériorité multicentres pourraient débloquer des niveaux de remboursement plus élevés et obtenir une préférence dans les formulaires, mais la rareté actuelle des données freine modestement le CAGR du marché des dispositifs à pression expiratoire positive oscillante (OPEP).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs à embout buccal assurent le leadership du marché

Les unités à embout buccal ont représenté 44,88 % des revenus de 2025, maintenant leur leadership grâce à la facilité d'étanchéité et à la large adéquation pour les adultes. Les modèles indépendants de la gravité progressent le plus rapidement à un CAGR de 9,14 %, car ils fonctionnent de manière fiable quelle que soit l'orientation du patient, une caractéristique appréciée dans les services de soins à domicile et post-opératoires. En termes monétaires, ce sous-segment devrait ajouter 362 millions USD à la taille du marché des dispositifs à pression expiratoire positive oscillante (OPEP) d'ici 2031. Les interfaces à masque facial restent essentielles pour les cohortes pédiatriques et neuro-musculaires qui ne peuvent pas maintenir une fermeture buccale efficace, tandis que les dispositifs de type bouteille conservent une niche à faible coût où les cliniciens nécessitent un ajustement fin de la pression.

La rivalité concurrentielle se concentre désormais sur l'intégration de capteurs qui vérifient les objectifs de pression, collectent les données d'utilisation et se synchronisent avec les dossiers de santé électroniques hospitaliers. Les fournisseurs qui proposent des tableaux de bord en nuage affichent une préférence formulaire plus élevée, même à des prix premium, car ils fournissent aux cliniciens des rapports d'observance pour les payeurs. Par conséquent, les conceptions héritées dépendantes de la gravité perdent de l'espace en rayon dans les centres tertiaires, bien qu'elles servent encore les établissements à budget contraint en Amérique latine et en Afrique.

Par indication : la dominance de la BPCO stimule l'innovation dans la bronchectasie

La BPCO et l'asthme ont collectivement représenté 55,01 % de la part de marché des dispositifs à pression expiratoire positive oscillante (OPEP) en 2025, portés par leur positionnement soutenu par les recommandations dans la gestion des exacerbations. La communauté des spécialistes broncho-pulmonaires s'attend à ce que l'adoption s'approfondisse à mesure que les payeurs récompensent les forfaits de surveillance à domicile. La bronchectasie, avec un CAGR prévu de 9,43 %, bénéficie d'une urgence clinique plus élevée au milieu des tendances de médecine de précision qui adaptent les modalités de dégagement des voies respiratoires au modèle radiologique et au phénotype des expectorations.

Alors que les indicateurs dans les dossiers de santé électroniques incitent les pneumologues à envisager l'OPEP plus tôt dans la prise en charge de la bronchectasie, les fabricants cofinancent des études de registre pour capturer les résultats spécifiques au phénotype. La prévention des complications pulmonaires post-opératoires constitue une poche de croissance secondaire, car les protocoles de récupération améliorée nécessitent un dégagement non pharmacologique du mucus pour réduire la durée de séjour. Entre-temps, la demande liée à la mucoviscidose se stabilise à mesure que la population de patients se stabilise sous les modulateurs CFTR, mais les besoins thérapeutiques à vie garantissent un volume régulier.

Par utilisateur final : l'accélération des soins à domicile transforme la distribution

Les établissements institutionnels tels que les hôpitaux et les cliniques ont fourni 45,67 % des revenus de 2025, car ils demeurent les points d'initiation du traitement et de la formation. La migration de la gestion des maladies chroniques vers les résidences sous-tend un CAGR de 10,21 % dans le segment des soins à domicile, ajoutant un montant estimé de 302 millions USD à la taille du marché des dispositifs à pression expiratoire positive oscillante (OPEP) d'ici 2031. Les payeurs récompensent la surveillance physiologique à distance, de sorte que les organisations de soins à domicile s'approvisionnent de plus en plus en dispositifs dotés de modules cellulaires ou Wi-Fi qui transmettent automatiquement les journaux d'utilisation.

Les centres de chirurgie ambulatoire représentent un débouché tertiaire où les protocoles de sortie le jour même s'appuient sur l'OPEP pour prévenir l'atélectasie. Les centres de réhabilitation pulmonaire achètent des lots pour des séances supervisées, mais la croissance des revenus est plafonnée par un remboursement limité. Les maisons de retraite et les établissements de soins de longue durée adoptent lentement des dispositifs OPEP à réglage automatique qui minimisent la charge du personnel, illustrant comment la simplicité de conception peut élargir les bases d'utilisateurs même dans des environnements de soins à faible ratio.

Par canal de distribution : les plateformes numériques gagnent en dynamisme

Les grossistes hors ligne et les points de vente d'équipements médicaux durables représentaient encore 51,54 % des revenus de 2025 grâce aux voies de référencement bien établies. Pourtant, les patients à la recherche de commodité et de transparence des prix stimulent un CAGR de 9,19 % pour les canaux en ligne. Les sites web de vente directe aux consommateurs intègrent désormais des réservations de téléconsultation, la gestion des ordonnances et des tutoriels vidéo, réduisant la courbe d'apprentissage et diminuant les taux d'abandon.

Les régulateurs avertissent que les dispositifs sur ordonnance doivent impliquer une supervision par des professionnels agréés ; par conséquent, les modèles de distribution hybrides associent des vitrines de commerce électronique à des médecins de télésanté. À l'international, le nouveau code de conduite de l'Inde pour le marketing des dispositifs resserre les allégations publicitaires numériques, tout en fournissant des règles plus claires qui rassurent les multinationales envisageant des lancements axés sur le web. À mesure que les ventes transfrontalières augmentent, les fournisseurs intègrent des applications multilingues et proposent des plans de paiement en monnaie locale pour élargir leur portée en Asie du Sud-Est et au Moyen-Orient.

Analyse géographique

L'Amérique du Nord a conservé sa position de leadership à 38,05 % en 2025 grâce à une couverture d'assurance complète et à l'adoption précoce des technologies respiratoires connectées. Les hôpitaux américains libèrent les patients atteints de BPCO avec des kits OPEP intégrés qui se synchronisent avec des tableaux de bord en nuage, tandis que les systèmes provinciaux du Canada remboursent les dispositifs dans les listes d'équipements médicaux durables. Néanmoins, les réductions de remboursement des programmes de réhabilitation pulmonaire exercent une pression sur les budgets hospitaliers, orientant la croissance vers les prestataires ambulatoires et de soins à domicile qui peuvent exploiter les codes de télésurveillance. Le Mexique, porté par l'expansion de la couverture universelle, importe des unités à embout buccal optimisées en termes de coûts et pourrait doubler sa base installée d'ici 2030.

L'Europe bénéficie de règles de marquage CE harmonisées et d'une forte culture fondée sur les données probantes. L'Allemagne et le Royaume-Uni intègrent les produits du marché des dispositifs à pression expiratoire positive oscillante (OPEP) dans les parcours de bronchectasie, tandis que l'Espagne et l'Italie accélèrent les achats pour les patients sous oxygénothérapie à domicile. L'adoption en Europe de l'Est est à la traîne en raison de pénuries de formation qui ralentissent la mise en œuvre des recommandations, mais les fonds de relance de l'UE affectés à la santé numérique pourraient accélérer la réduction de cet écart. À l'échelle régionale, la vigilance des payeurs met l'accent sur les compensations de coûts avérées, favorisant les fournisseurs disposant d'archives de données probantes du monde réel.

L'Asie-Pacifique affiche le CAGR le plus rapide à 8,27 %, ancré par la stratégie de lutte contre les maladies chroniques de la Chine qui subventionne les dispositifs de dégagement des voies respiratoires dans les cliniques communautaires. La société super-vieillissante du Japon valorise les modèles indépendants de la gravité que les personnes âgées peuvent utiliser en position allongée, tandis que la Corée du Sud exploite les données d'assurance nationale numérisées pour surveiller l'observance. L'Inde renforce les normes de qualité, favorisant la confiance des pneumologues pour passer du PEP bouteille artisanal aux importations agréées par la FDA. Les communautés rurales reculées d'Australie bénéficient du remboursement de la télésanté qui met en relation les patients autochtones avec des kinésithérapeutes respiratoires métropolitains, soutenant une adoption régulière des dispositifs connectés.

Paysage concurrentiel

Le secteur des dispositifs à pression expiratoire positive oscillante présente une fragmentation modérée : les entreprises de premier plan combinent un patrimoine de conception mécanique avec des feuilles de route logicielles intégrées et d'analyse de données. Monaghan Medical promeut sa gamme Aerobika avec des études de résultats évaluées par les pairs mettant l'accent sur la réduction des exacerbations, tandis que ResMed s'appuie sur son expertise en architecture en nuage pour intégrer les données OPEP aux côtés des tableaux de bord d'observance CPAP. Smiths Medical cible les applications post-opératoires, positionnant ses dispositifs dans des lots d'approvisionnement pour la récupération améliorée achetés par les réseaux de chirurgie ambulatoire.

Les nouveaux entrants utilisent des applications de coaching pilotées par l'IA pour guider les utilisateurs et signaler les non-répondants pour une révision clinique, une valeur ajoutée qui résonne avec les programmes BPCO financés par les employeurs. Inogen a obtenu l'autorisation FDA 510(k) pour son SIMEOX 200 en 2025, démontrant l'acceptation par le régulateur des conceptions à forte composante numérique. Les fusions et acquisitions stratégiques remodèlent également la portée de distribution : l'acquisition par Owens & Minor de Rotech Healthcare pour 1,36 milliard USD renforce la capacité de livraison à domicile et consolide le pouvoir de négociation avec les payeurs.

La pression sur les prix s'intensifie là où les expiration des brevets invitent des entrants à faibles coûts, mais les marques premium défendent leurs parts grâce aux forfaits de données qui soutiennent les recours en remboursement. La collaboration avec des entreprises pharmaceutiques explorant les antibactériens inhalés pour la bronchectasie pourrait ouvrir des voies de co-conditionnement, tandis que les coentreprises avec des prestataires de télésanté facilitent l'approvisionnement en dispositifs par abonnement intégré dans des contrats de soins virtuels. Les acteurs leaders réinvestissent 7 à 9 % de leur chiffre d'affaires en R&D, notamment dans la miniaturisation des capteurs et l'optimisation de l'autonomie des batteries, pour ancrer une différenciation à long terme.

Leaders du secteur des dispositifs à pression expiratoire positive oscillante (OPEP)

PARI GmbH

ICU Medical (Smiths Medical)

Monaghan Medical / Trudell

D-R Burton Healthcare

AirPhysio

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ICU Medical et VisionHealth lancent MyAcapella, une application mobile qui guide et enregistre les séances de thérapie OPEP pour les patients atteints de maladies pulmonaires chroniques.

- Juillet 2024 : Owens & Minor acquiert Rotech Healthcare pour 1,36 milliard USD, élargissant l'empreinte de l'entreprise en matière d'équipements respiratoires pour les soins à domicile.

Périmètre du rapport mondial sur le marché des dispositifs à pression expiratoire positive oscillante (OPEP)

Un dispositif OPEP désigne un dispositif qui utilise la pression expiratoire positive oscillante (OPEP) pour aider à dégager les sécrétions des voies respiratoires. Les personnes atteintes de bronchite chronique, de bronchectasie, de BPCO et de mucoviscidose produisent souvent un excès de mucus. Lorsqu'elles expirent à travers le dispositif OPEP, elles peuvent ressentir des vibrations ou des « impulsions » qui délogent le mucus des parois des poumons, facilitant ainsi l'expectoration des sécrétions. Le marché des dispositifs à pression expiratoire positive oscillante (OPEP) est segmenté par type de produit (dispositifs PEP à masque facial, dispositifs PEP à embout buccal et dispositifs PEP à bouteille), indication (BPCO et asthme, bronchite, mucoviscidose et autres), utilisateur final (hôpitaux et cliniques, centres de chirurgie ambulatoire et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde (RDM)). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs PEP à masque facial |

| Dispositifs PEP à embout buccal |

| Dispositifs PEP à bouteille/colonne d'eau |

| Dispositifs OPEP dépendants de la gravité |

| Dispositifs OPEP indépendants de la gravité |

| BPCO et asthme |

| Bronchite |

| Bronchectasie |

| Mucoviscidose |

| Complications pulmonaires post-opératoires |

| Autres |

| Hôpitaux et cliniques |

| Établissements de soins à domicile |

| Centres de chirurgie ambulatoire |

| Centres de réhabilitation pulmonaire |

| Autres |

| Vente au détail hors ligne |

| Plateformes en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Dispositifs PEP à masque facial | |

| Dispositifs PEP à embout buccal | ||

| Dispositifs PEP à bouteille/colonne d'eau | ||

| Dispositifs OPEP dépendants de la gravité | ||

| Dispositifs OPEP indépendants de la gravité | ||

| Par indication | BPCO et asthme | |

| Bronchite | ||

| Bronchectasie | ||

| Mucoviscidose | ||

| Complications pulmonaires post-opératoires | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Établissements de soins à domicile | ||

| Centres de chirurgie ambulatoire | ||

| Centres de réhabilitation pulmonaire | ||

| Autres | ||

| Par canal de distribution | Vente au détail hors ligne | |

| Plateformes en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché des dispositifs à pression expiratoire positive oscillante (OPEP) ?

Le marché devrait progresser de 2,99 milliards USD en 2026 à 3,86 milliards USD d'ici 2031 à un CAGR de 5,26 %, porté par le vieillissement démographique, la prévalence des maladies chroniques et l'intégration numérique des dispositifs de dégagement des voies respiratoires.

Quel type de produit génère le plus de revenus ?

Les dispositifs à embout buccal ont représenté 44,88 % des revenus de 2025 et restent la principale catégorie de produits, car ils équilibrent l'efficacité clinique et la commodité pour l'utilisateur.

Pourquoi les dispositifs indépendants de la gravité connaissent-ils une croissance plus rapide ?

Ils éliminent les contraintes liées à la position du patient, intègrent des algorithmes de pression en temps réel et se synchronisent avec des applications de surveillance, soutenant un CAGR prévu de 9,14 % jusqu'en 2031.

Quelle est l'importance des soins à domicile pour la demande future ?

Les soins à domicile constituent le segment d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 10,21 %, car les payeurs récompensent la surveillance à distance et les patients préfèrent la gestion à domicile des maladies respiratoires chroniques.

Quelle région connaîtra la croissance la plus élevée ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,27 % jusqu'en 2031 en raison de l'augmentation des investissements dans la santé, de la sensibilisation accrue aux maladies chroniques et du soutien réglementaire à l'adoption des dispositifs médicaux.

Dernière mise à jour de la page le: