Taille et part du marché des écarteurs chirurgicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

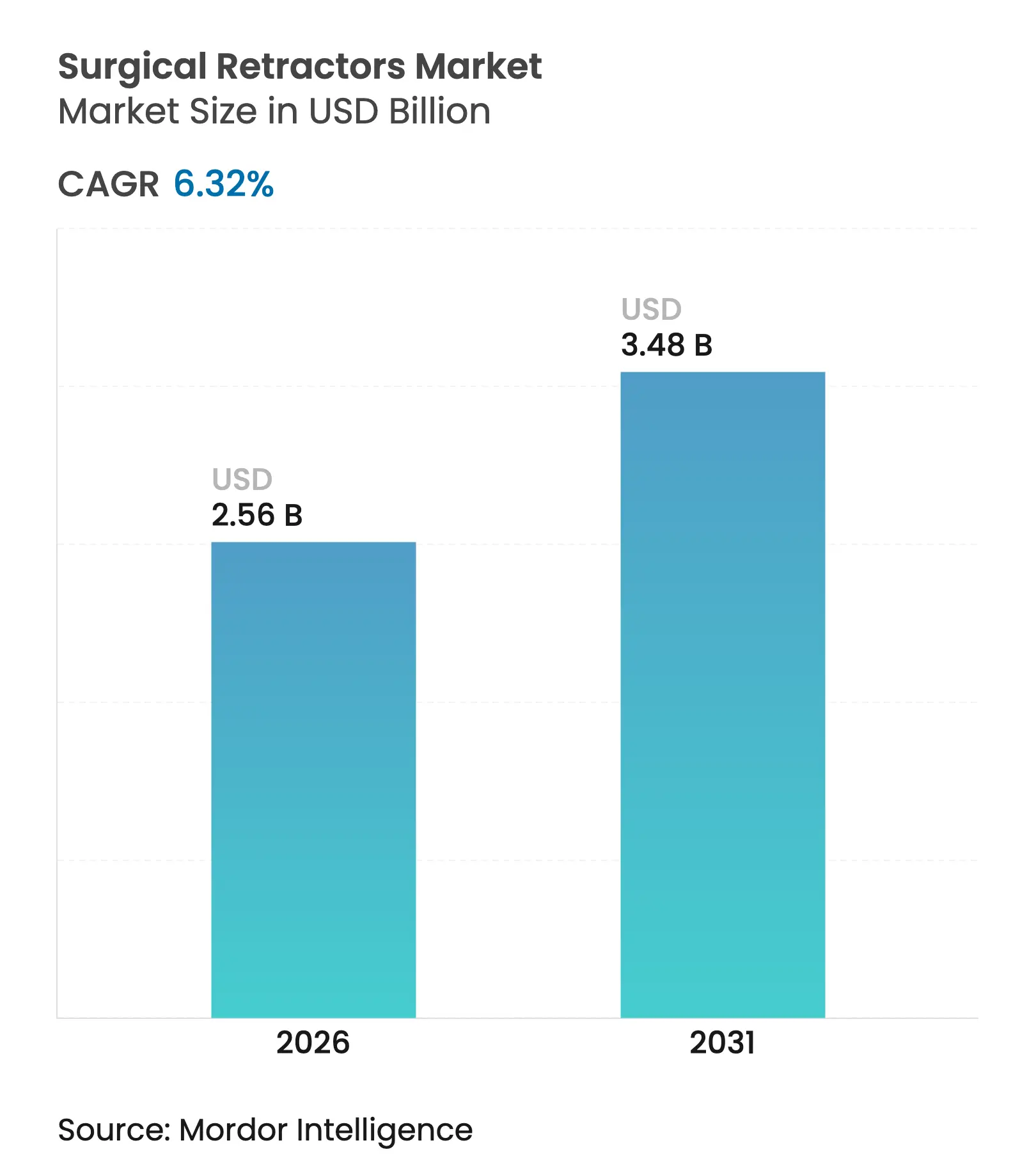

| Taille du Marché (2026) | 2.56 Milliards de dollars |

| Taille du Marché (2031) | 3.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

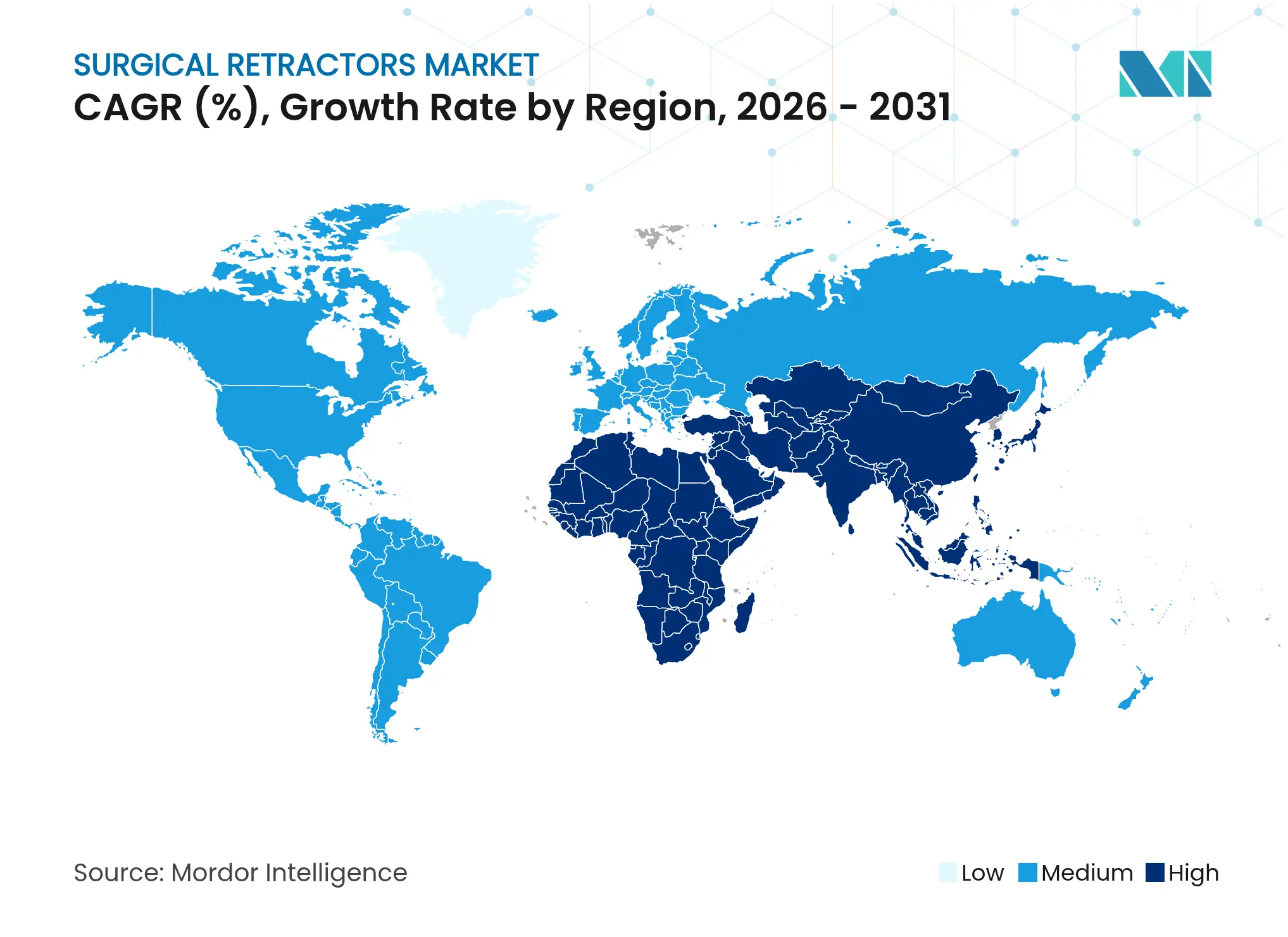

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des écarteurs chirurgicaux par Mordor Intelligence

La taille du marché des écarteurs chirurgicaux était évaluée à 2,41 milliards USD en 2025 et devrait croître de 2,56 milliards USD en 2026 pour atteindre 3,48 milliards USD d'ici 2031, à un CAGR de 6,32 % durant la période de prévision (2026-2031).

La forte reprise des volumes opératoires, l'adoption accrue de la chirurgie mini-invasive et une innovation robuste allant de l'éclairage LED aux cadres en polymère ancrent la croissance aussi bien dans les régions à revenus élevés que dans les marchés émergents. Le vieillissement démographique rapide alourdit les charges de travail en orthopédie et en chirurgie cardiovasculaire, tandis que les centres de chirurgie ambulatoire (CCA) stimulent les ventes d'instruments compacts et polyvalents. Les équipes d'approvisionnement privilégient également les variantes auto-écartantes et à usage unique qui compensent les pénuries de personnel et les goulets d'étranglement liés à la stérilisation, conférant un avantage tarifaire aux fournisseurs technologiquement avancés. Parallèlement, les chirurgiens s'orientent de plus en plus vers des conceptions à base de polymères et à faible poids qui réduisent la fatigue lors des longues interventions, consolidant l'importance stratégique des avancées en science des matériaux pour les fournisseurs mondiaux. Le marché des écarteurs chirurgicaux conjugue ainsi une demande de base résiliente avec des cycles de renouvellement clairement définis autour de l'ergonomie, de l'éclairage et du contrôle des infections.

Principaux enseignements du rapport

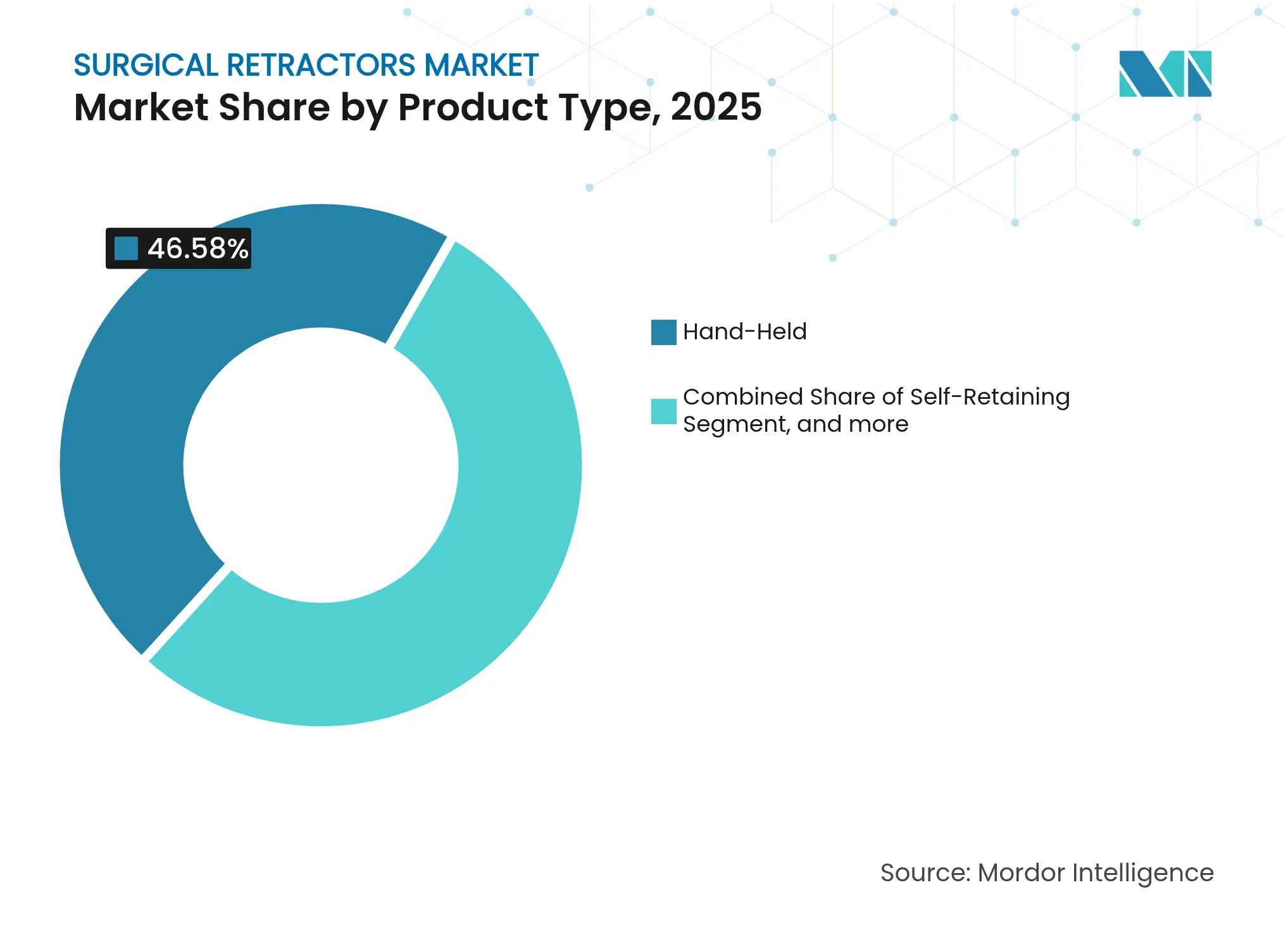

- Par type de produit, les systèmes auto-écartants ont capté 53,42 % de la part de marché des écarteurs chirurgicaux en 2025, tandis que les unités illuminées/à fibre optique devraient croître à un CAGR de 7,68 % jusqu'en 2031.

- Par matériau, l'acier inoxydable a représenté une part de 56,21 % du marché des écarteurs chirurgicaux en 2025, tandis que les polymères haute performance devraient progresser à un CAGR de 9,55 % entre 2026 et 2031.

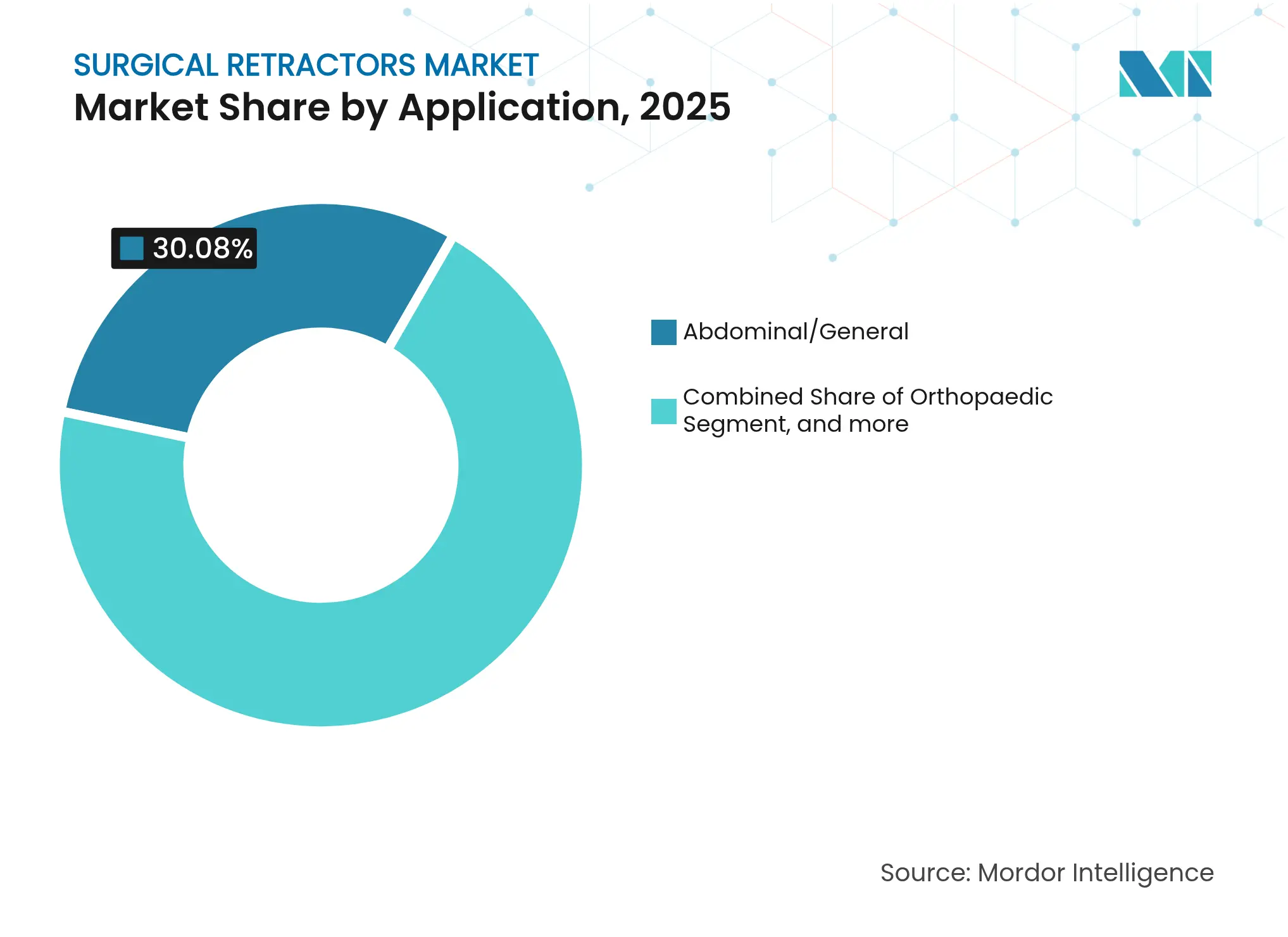

- Par application, la chirurgie abdominale/générale a représenté une part de 30,08 % de la taille du marché des écarteurs chirurgicaux en 2025, et les procédures neurologiques progressent à un CAGR de 9,92 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont détenu 60,98 % des revenus du marché des écarteurs chirurgicaux en 2025 ; les CCA affichent la croissance la plus rapide avec un CAGR de 8,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé le marché des écarteurs chirurgicaux en 2025, avec une part de revenus de 39,28 % ; l'Asie-Pacifique était la région à la croissance la plus rapide, avec un CAGR de 8,95 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des écarteurs chirurgicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte hausse des chirurgies électives et traumatologiques – arriérés post-COVID | +1.8% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Vieillissement de la population stimulant les procédures orthopédiques et cardiovasculaires | +1.5% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion des centres de chirurgie ambulatoire (CCA) dans les pays émergents | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Adoption des écarteurs illuminés à usage unique | +0.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence des écarteurs robotiques guidés par l'IA | +0.7% | Amérique du Nord, marchés sélectifs de l'UE | Long terme (≥ 4 ans) |

| Préférence croissante pour la chirurgie mini-invasive | +1.1% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse des chirurgies électives et traumatologiques – arriérés post-COVID

Des déficits procéduraux persistants poussent les services chirurgicaux à opérer à des volumes élevés bien au-delà des pics historiques. L'Australie a signalé un écart cumulé de 42 307 arthroplasties entre 2020 et 2022, nécessitant une hausse de 16 % de la charge de travail d'ici 2024 pour rétablir l'équilibre.[1]Medical Journal of Australia, "Arriéré opératoire après la COVID-19 et reprise des arthroplasties," mja.com.au Des tendances similaires au Royaume-Uni ont conduit à la création d'un nouveau centre de chirurgie élective de 64 millions USD conçu pour 6 500 opérations supplémentaires par an. Les arriérés prolongés se traduisent par une demande persistante d'écarteurs auto-écartants polyvalents capables de supporter un débit élevé sans compromettre la protection des tissus. Les hôpitaux privilégient les ensembles modulaires pouvant passer rapidement entre l'orthopédie, la chirurgie cardiovasculaire et la chirurgie générale, amplifiant les carnets de commandes des marques premium. En conséquence, le marché des écarteurs chirurgicaux bénéficie d'une hausse portée par les volumes à court terme, constituant une base installée plus large qui nécessitera un remplacement lors des cycles ultérieurs.

Vieillissement de la population stimulant les procédures orthopédiques et cardiovasculaires

Les personnes âgées de 65 ans et plus représentent désormais plus de 18 % de la population en Amérique du Nord, en Europe occidentale et au Japon, entraînant une hausse disproportionnée des arthroplasties et des remplacements valvulaires. Les patients âgés nécessitent des temps d'exposition plus longs et une manipulation plus douce des tissus, stimulant la préférence des chirurgiens pour les cadres auto-écartants qui maintiennent une traction constante tout en minimisant les points de pression. Les lames à base de polymère et les bords enrobés de silicone réduisent le cisaillement cutané, répondant directement aux préoccupations liées à la fragilité gériatrique. Ce vent démographique favorable est structurellement ancré pour les deux prochaines décennies, garantissant des mises à niveau continues dans les centres de soins tertiaires. Parallèlement, les procédures robotisées assistées pour le genou et la chirurgie cardiaque adoptées en 2025 intègrent des bras d'écarteur à suivi numérique, renforçant le cycle de demande à long terme sur le marché des écarteurs chirurgicaux.

Expansion des centres de chirurgie ambulatoire (CCA) dans les pays émergents

Les CCA réalisent désormais 72 % des chirurgies aux États-Unis, offrant des économies de coût unitaire de 45 à 60 % par rapport aux hôpitaux, avec une croissance projetée des procédures de 25 % au cours de la prochaine décennie.[2]Stryker, "PhotonGuide Adapt offre une lumière plus vive avec moins de chaleur," stryker.com Leurs modèles de dotation en personnel allégés favorisent les flux de travail à chirurgien unique, augmentant la demande d'écarteurs sans les mains qui libèrent les infirmières pour les tâches d'anesthésie. Les économies émergentes reproduisent ce modèle à haut débit pour élargir la capacité de chirurgie élective tout en réduisant les dépenses publiques. Les gouvernements indien et indonésien ont inclus les CCA dans les régimes de santé universels en 2024, ouvrant de nouveaux appels d'offres pour des écarteurs illuminés conditionnés en vrac. Les fabricants qui adaptent des ensembles légers à stérilisation rapide pour une utilisation multiprocédure gagnent des parts de marché précoces, positionnant le marché des écarteurs chirurgicaux pour une expansion robuste à moyen terme dans les zones géographiques sensibles aux coûts.

Adoption des écarteurs illuminés à usage unique

Les impératifs de contrôle des infections se sont accélérés après que plusieurs défaillances retentissantes dans le traitement stérile ont révélé que 91 % des erreurs proviennent des étapes de retraitement. Les conceptions à usage unique éliminent cette variable et, associées à des LED intégrées, elles fournissent un éclairage de champ constant sans colonnes ni lampes frontales. La technologie PhotonGuide Adapt de Stryker a démontré un éclairage 20 % plus lumineux sans accumulation de chaleur lors des essais en 2024.[3]Ambulatory Surgery Center Association, "Tendances des volumes des CCA en 2025," ascasociation.org Les premiers adoptants signalent des économies de rotation de 30 minutes par cas, une mesure convaincante pour les CCA et les centres de traumatologie à fort volume. Ce changement augmente les prix de vente moyens mais réduit les coûts de service sur le cycle de vie, générant un scénario gagnant-gagnant pour les prestataires et les fournisseurs et consolidant un segment de croissance différencié au sein du marché des écarteurs chirurgicaux.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression sur les prix due aux importations à bas coût | -0.8% | Mondial, aigu dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Contraintes budgétaires en capital dans les hôpitaux | -0.7% | Mondial, sévère dans les systèmes de santé publics | Court terme (≤ 2 ans) |

| Courbe d'apprentissage abrupte pour les systèmes avancés | -0.5% | Mondial, concentré dans les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations liées à la stérilisation et à la réutilisabilité | -0.4% | Mondial, accent réglementaire dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les prix due aux importations à bas coût

Les fournisseurs chinois tirant parti de la politique Made in China 2025 livrent désormais des ensembles d'écarteurs d'entrée de gamme 40 % moins chers que les équivalents européens de marque, mettant à rude épreuve les structures de marge des fournisseurs premium. Les droits de douane sur les dispositifs médicaux importés ont ajouté 15 % aux coûts à l'arrivée aux États-Unis en 2024, incitant certains acheteurs à tester des alternatives à bas coût. Néanmoins, les chirurgiens restent méfiants quant à la flexibilité des lames et à la fiabilité des mécanismes de verrouillage, maintenant un marché à deux niveaux où les gammes de produits courants font face à la déflation tandis que les écarteurs de spécialité conservent leur pouvoir de fixation des prix. La pression est la plus forte en Amérique latine et dans certaines régions d'Afrique, où les réformes du remboursement sont en retard, ce qui atténue légèrement le CAGR global du marché des écarteurs chirurgicaux.

Contraintes budgétaires en capital dans les hôpitaux

Les hausses de salaires liées à l'inflation et l'endettement post-pandémique ont laissé les hôpitaux publics avec des budgets d'investissement inférieurs de 12 % en 2025 par rapport à 2023. Les priorités concurrentes, telles que les suites d'imagerie et les plateformes robotiques, retardent les achats de nouvelles flottes d'écarteurs. Les équipes d'approvisionnement répondent en négociant des délais de paiement prolongés et en s'appuyant sur des organisations d'achats groupés, que 93 % des hôpitaux américains prévoient d'utiliser d'ici 2026. Les fournisseurs qui regroupent des kits multi-spécialités et proposent des contrats de location incluant les services remportent des marchés, mais dans l'ensemble, les volumes à court terme dans les régions macroéconomiques plus lentes pourraient se ramollir, tempérant les perspectives par ailleurs optimistes du marché des écarteurs chirurgicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes auto-écartants dominent le marché

Les cadres auto-écartants ont contrôlé 53,42 % de la part de marché des écarteurs chirurgicaux en 2025, portés par la nécessité de libérer les mains des assistants chirurgicaux lors de procédures complexes. Leur domination provient des bras de verrouillage qui maintiennent une tension constante, réduisant la fatigue et standardisant la qualité de l'exposition. Les hôpitaux valorisent le retour sur investissement clair qui découle de temps opératoires plus courts et d'une meilleure visualisation. Les variantes illuminées et à fibre optique progressent le plus rapidement à un CAGR de 7,68 % jusqu'en 2031, à mesure que les coûts des LED baissent et que l'optique devient plus fine. Les bandelettes lumineuses jetables intégrées dans les lames en polymère suppriment les colonnes suspendues, simplifiant l'installation de la salle dans les CCA. Les écarteurs manuels restent indispensables dans les spécialités de chirurgie plastique et ORL où le retour tactile guide les plans tissulaires. Pendant ce temps, les dispositifs montés sur table servent les cas de chirurgie rachidienne ouverte et thoracique durant plusieurs heures. Les instruments à usage unique se développent dans les centres de traumatologie aux prises avec des arriérés de stérilisation, et leur adoption croissante amplifie la croissance des volumes au sein du marché des écarteurs chirurgicaux.

Les fabricants lancent désormais des plateaux modulaires combinant des lames à clipser avec des poignées pivotantes, permettant aux chirurgiens de passer entre les modes abdominal, orthopédique et vasculaire au sein d'un même système. La plateforme Oculan 2025 de Stryker, dotée d'une optique Fly-Eye qui disperse la chaleur, illustre cette convergence. Les chirurgiens bénéficient d'un éclairage uniforme et d'une ergonomie constante, tandis que les équipes de traitement stérile gèrent une base d'instruments plus réduite. Sur la période de prévision, les unités auto-écartantes et illuminées continueront de définir le champ de bataille concurrentiel, car leur proposition de valeur s'aligne sur les indicateurs d'efficacité hospitalière et les objectifs de rotation des CCA.

Par matériau : la domination de l'acier inoxydable remise en question par l'innovation polymère

L'acier inoxydable a conservé une part de 56,21 % du marché des écarteurs chirurgicaux en 2025 grâce à sa durabilité, sa facilité de stérilisation et la familiarité des chirurgiens. Pourtant, les polymères haute performance menés par le PEEK progressent à un CAGR de 9,55 % jusqu'en 2031. Le PEEK de qualité médicale de Victrex permet une réduction de poids de 70 % par rapport à l'acier tout en préservant la rigidité en torsion, réduisant la fatigue des mains lors des expositions rachidiennes prolongées. Le soulagement du poids est directement corrélé à la précision pour les tâches de dissection fine, motivant les neurochirurgiens à changer. Les polymères permettent également des canaux d'éclairage intégrés et la radiotransparence pour l'imagerie peropératoire. Le titane conserve une niche dans les procédures nécessitant une résistance absolue à la corrosion, comme les cas cardiovasculaires. Pendant ce temps, les écarteurs en polymère imprimés en 3D permettent une courbure spécifique au patient, particulièrement avantageuse en orthopédie pédiatrique où l'anatomie varie considérablement.

Les protocoles de stérilisation s'adaptent à des cycles à basse température pour les outils en polymère, améliorant encore la longévité et le débit. À mesure que les prestataires calculent le coût total de possession, la durée de vie prolongée du polymère – malgré un prix initial plus élevé – remporte des appels d'offres en Europe et au Japon. Avec la mise en service de centres de fabrication additive en Inde et au Mexique, la production localisée comprimera les délais de livraison et les droits d'importation, améliorant l'accessibilité financière. Ces évolutions renforcent une expansion soutenue à deux chiffres des gammes de polymères, bien que l'acier reste la référence dans de nombreux systèmes publics, garantissant un mélange de matériaux diversifié sur le marché des écarteurs chirurgicaux.

Par application : les procédures neurologiques mènent la dynamique de croissance

La chirurgie abdominale et générale a continué de générer le volume absolu le plus élevé, détenant une part de 30,08 % de la taille du marché des écarteurs chirurgicaux en 2025. Les cholécystectomies laparoscopiques, les réparations de hernies et les cas bariatriques restent courants, nécessitant diverses géométries de lames. Néanmoins, les procédures neurologiques et rachidiennes sont le moteur de croissance, progressant à un CAGR de 9,92 % jusqu'en 2031 dans le sillage du vieillissement des patients et de l'adoption des endoscopes robotiques. Les décompressions lombaires endoscopiques s'appuient désormais sur des écarteurs en polymère en forme de canoë qui protègent les racines nerveuses tout en permettant l'irrigation. La compatibilité avec l'IRM peropératoire stimule la demande de cadres non ferromagnétiques, un autre facteur favorisant les polymères avancés.

Les segments orthopédiques bénéficient de la vague de reprise des arthroplasties, aidés par les initiatives de réduction des arriérés. Les applications cardiothoraciques évoluent parallèlement aux innovations en matière de valves transcathéter, où l'accès par mini-thoracotomie exige des bras fins et illuminés. La chirurgie obstétricale et gynécologique intègre des auto-écarteurs à faible profil pour les hystérectomies laparoscopiques, réduisant le nombre de trocarts et la longueur des incisions. Les chirurgiens plasticiens et reconstructeurs valorisent les mécanismes de cliquet fins pour les incisions minimisant les cicatrices, soutenant des gammes de produits spécialisés. Dans l'ensemble, l'ingénierie adaptée aux applications reste un levier de différenciation essentiel, consolidant la pénétration multi-segments du marché des écarteurs chirurgicaux face à l'évolution des combinaisons procédurales.

Par utilisateur final : les CCA défient la domination hospitalière

Les hôpitaux ont représenté 60,98 % des revenus en 2025, reflétant leur large éventail de chirurgies complexes et leurs vastes inventaires d'instruments. Cependant, les CCA affichent un CAGR de 8,12 % à mesure que les payeurs imposent des transferts de site de service pour la maîtrise des coûts. Les gestionnaires d'établissements dans les CCA exigent des kits d'écarteurs compacts et polyvalents qui prennent en charge les cas orthopédiques, ophtalmiques et généraux en succession rapide. Ils s'orientent vers des modèles illuminés à usage unique pour contourner les files d'attente de retraitement, un schéma qui stimule la fréquence des commandes. Les cliniques spécialisées maintiennent une demande stable alignée sur les procédures ORL et esthétiques, mais manquent de la hausse des volumes observée dans les chaînes de CCA.

Les organisations d'achats groupés négocient des contrats-cadres couvrant à la fois les hôpitaux et les CCA affiliés, poussant les fabricants à standardiser les références à travers les environnements de soins. Les fournisseurs proposant des poignées universelles acceptant des lames en acier et en polymère sont favorisés car ils réduisent les dépenses par cas. Des modules de formation accompagnent désormais les livraisons, raccourcissant le temps d'intégration pour les chirurgiens itinérants. Collectivement, ces tendances redistribuent le pouvoir d'achat sans déloger les hôpitaux de la première position, tout en propulsant des voies de croissance diversifiées au sein du marché des écarteurs chirurgicaux.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 39,28 % des revenus de 2025, tirant parti de volumes procéduraux élevés, d'une reprise rapide des arriérés et d'une préférence durable pour les systèmes premium. L'ouverture d'un nouveau centre électif à l'hôpital de Southmead prévoit 6 500 chirurgies supplémentaires par an et reflète des capacités similaires dans les États américains. Les modèles de remboursement récompensent les approches mini-invasives, incitant les hôpitaux à investir dans des cadres auto-écartants illuminés qui réduisent le temps opératoire. Les solides pipelines de CCA au Texas, en Floride et en Ontario multiplient encore la demande unitaire. Les chirurgiens adoptant la robotique stimulent également les commandes de bras d'écarteur compatibles avec les flux de travail des consoles, enrichissant le mix technologique de la région et renforçant la primauté du marché des écarteurs chirurgicaux en Amérique du Nord.

L'Asie-Pacifique émerge comme le marché à la croissance la plus rapide avec un CAGR de 8,95 % jusqu'en 2031. L'initiative Hôpital Intelligent du Japon fournit des subventions pour les dispositifs à base de polymère intégrant des fibres optiques, accélérant l'adoption des spécifications élevées. L'expansion des régimes d'assurance en Inde dans le cadre d'Ayushman Bharat stimule la croissance des procédures électives dans les villes de deuxième rang, où les CCA dominent et favorisent des écarteurs rentables mais durables. Les fournisseurs régionaux établissent des sites de moulage locaux, réduisant les coûts d'importation et améliorant la réactivité, propulsant ainsi le marché des écarteurs chirurgicaux.

L'Europe affiche une croissance stable à un chiffre moyen, ancrée dans le vieillissement démographique et des réglementations de qualité strictes. La réforme des GHM en Allemagne incite aux remplacements de hanche en ambulatoire, qui s'appuient sur des écarteurs auto-écartants pour limiter la taille des incisions. Le financement français pour les blocs opératoires sans infection stimule l'adoption des instruments à usage unique. Pendant ce temps, le Moyen-Orient et l'Afrique et l'Amérique du Sud enregistrent une adoption croissante de kits polyvalents adaptés aux charges de travail mixtes dans les hôpitaux aux ressources limitées. Les États du Golfe allouent les revenus pétroliers à la robotique chirurgicale, augmentant indirectement la demande d'accessoires d'écarteurs premium. Au Brésil, les centres chirurgicaux public-privé hybridisent les modèles hospitaliers et de CCA, créant de nouveaux canaux de distribution. Collectivement, des dynamiques régionales diverses soutiennent l'expansion mondiale du marché des écarteurs chirurgicaux.

Paysage concurrentiel

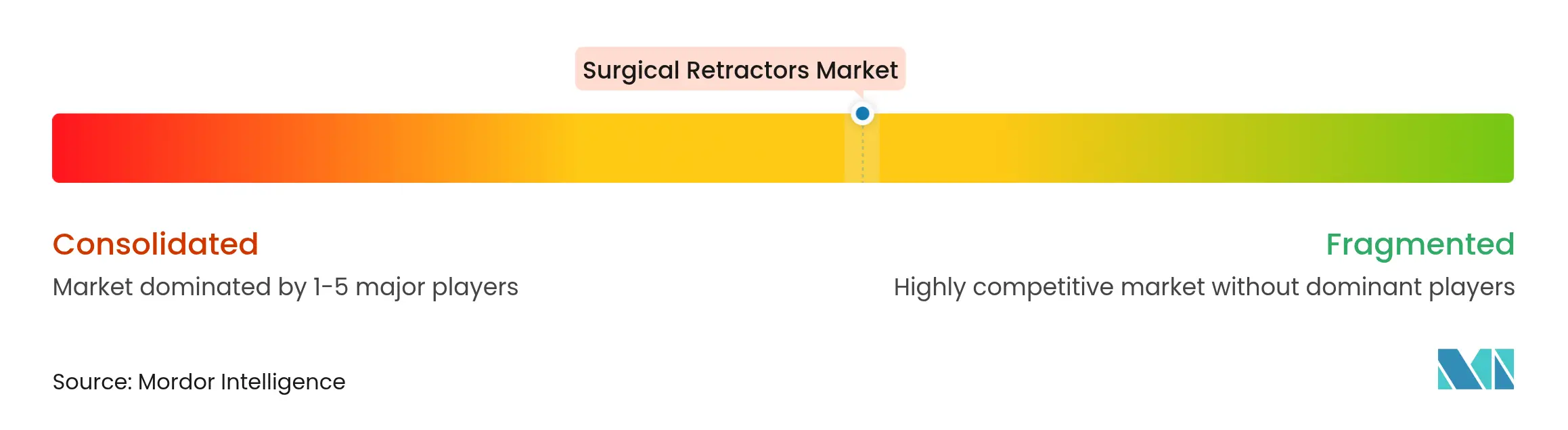

Le marché des écarteurs chirurgicaux se trouve dans un état modérément concentré où les cinq premiers fournisseurs détiennent une part majeure du marché. Ethicon de Johnson & Johnson, Medtronic, Stryker et B. Braun ancrent le niveau supérieur avec de solides pipelines de R&D et des réseaux de services mondiaux. L'acquisition par Stryker du spécialiste vasculaire Inari Medical en 2024 souligne une stratégie de regroupement de solutions sur l'ensemble des épisodes de soins. L'acquisition de Fortimedix par Medtronic alimente son programme robotique, assurant des liaisons transparentes entre les bras d'écarteur et les colonnes laparoscopiques.

Les concurrents de taille intermédiaire Integra LifeSciences, June Medical et CooperSurgical se différencient par des innovations de niche telles que les lames enrobées de graphène et les écarteurs annulaires pour la microchirurgie. L'acquisition en 2024 par CooperSurgical d'obp Surgical a ajouté des poignées LED à batterie intégrée, élargissant son portefeuille ambulatoire. Les start-ups exploitent l'impression 3D pour livrer des écarteurs spécifiques au patient en 48 heures, gagnant du terrain dans les centres rachidiens pédiatriques. Les accords de licence croisée entre fournisseurs de polymères et fabricants de dispositifs accélèrent la mise sur le marché des conceptions ergonomiques. L'intensité concurrentielle tourne autour de la sécurisation des contrats d'organisations d'achats groupés et de la construction d'écosystèmes de formation qui fidélisent les chirurgiens aux plateformes propriétaires.

Les stratégies de tarification se bifurquent : les acteurs premium regroupent les services, l'analyse de données et les audits de traitement stérile, tandis que les marques à valeur commercialisent des ensembles en acier inoxydable simplifiés auprès des établissements sensibles aux prix. Les engagements en matière de durabilité, tels que la teneur en PEEK recyclé, émergent comme des facteurs de différenciation, résonnant auprès des systèmes de santé soucieux des critères ESG en Europe. Sur l'horizon de prévision, les capteurs de tension activés par l'IA et la compatibilité d'ancrage robotique dicteront probablement les gains de parts de marché. L'introduction continue de modules d'éclairage évolutifs assure des revenus récurrents, soutenant la vitalité à long terme du marché des écarteurs chirurgicaux.

Leaders du secteur des écarteurs chirurgicaux

Johnson and Johnson (Ethicon)

Becton, Dickinson and Company

B. Braun Melsungen AG

Medtronic

Cook Group Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : JUNE MEDICAL, innovateur mondialement reconnu dans la conception de dispositifs chirurgicaux, est ravi d'annoncer une collaboration historique avec Aspen Surgical, un fournisseur de premier plan de solutions médicales. Ce partenariat stratégique se concentrera sur l'élargissement de l'accès au marché américain pour le système d'écarteur Galaxy II primé de JUNE MEDICAL, une avancée révolutionnaire dans l'écartement chirurgical auto-retenant.

- Août 2024 : CooperCompanies a annoncé une expansion stratégique de ses capacités chirurgicales par l'acquisition d'obp Surgical, un innovateur américain en dispositifs médicaux avancés. L'acquisition a été réalisée pour environ 100 millions USD et marque une étape importante dans l'engagement de CooperSurgical à améliorer l'efficacité chirurgicale et l'innovation.

Portée du rapport sur le marché mondial des écarteurs chirurgicaux

Selon la portée du rapport, les écarteurs chirurgicaux sont les instruments utilisés lors des procédures chirurgicales pour séparer et maintenir les bords d'une incision ou d'une plaie chirurgicale. Ils sont également appelés distracteurs chirurgicaux. Selon la portée du rapport, les écarteurs chirurgicaux sont manuels ou auto-retenus et utilisés pour de nombreuses procédures chirurgicales.

Le marché des écarteurs chirurgicaux est segmenté par type (manuel et auto-écartant), application (écarteurs orthopédiques, écarteurs abdominaux, écarteurs cardiothoraciques, écarteurs obstétricaux ou gynécologiques et autres), utilisateur final (hôpitaux et centres de chirurgie ambulatoire) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Manuel |

| Auto-écartant |

| Monté sur table |

| Illuminé/À fibre optique |

| Jetable/À usage unique |

| Acier inoxydable |

| Titane |

| Polymères haute performance |

| Orthopédique |

| Abdominale/Générale |

| Cardiothoracique |

| Obstétricale et gynécologique |

| Neurologique et rachidienne |

| Plastique et reconstructrice |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Manuel | |

| Auto-écartant | ||

| Monté sur table | ||

| Illuminé/À fibre optique | ||

| Jetable/À usage unique | ||

| Par matériau | Acier inoxydable | |

| Titane | ||

| Polymères haute performance | ||

| Par application | Orthopédique | |

| Abdominale/Générale | ||

| Cardiothoracique | ||

| Obstétricale et gynécologique | ||

| Neurologique et rachidienne | ||

| Plastique et reconstructrice | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des écarteurs chirurgicaux ?

Le marché des écarteurs chirurgicaux s'élève à 2,56 milliards USD en 2026 et devrait atteindre 3,48 milliards USD d'ici 2031.

Quelle catégorie de produits génère le plus de revenus ?

Les systèmes auto-écartants détiennent 53,42 % des revenus de 2025, reflétant la demande des chirurgiens pour une exposition sans les mains lors d'opérations complexes.

Pourquoi les CCA sont-ils importants pour la croissance du marché ?

Les CCA réalisent 72 % des chirurgies aux États-Unis et privilégient les écarteurs illuminés compacts à usage unique qui réduisent le temps de rotation, entraînant un CAGR de 8,12 % dans le segment des CCA.

Comment les polymères influencent-ils la conception des produits ?

Le PEEK de qualité médicale permet une réduction de poids de 70 % par rapport à l'acier tout en préservant la résistance, améliorant l'ergonomie lors des longues procédures rachidiennes et neurochirurgicales.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique enregistre un CAGR de 8,95 %, alimenté par les programmes d'approvisionnement de la Chine et l'expansion de la chirurgie élective soutenue par l'assurance en Inde.

Quelle innovation majeure façonnera la concurrence future ?

Les capteurs de tension guidés par l'IA et les bras d'ancrage compatibles avec la robotique devraient différencier les fournisseurs premium, améliorant la précision chirurgicale et l'efficacité des flux de travail.

Dernière mise à jour de la page le: