Taille et part du marché des équipements miniers en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

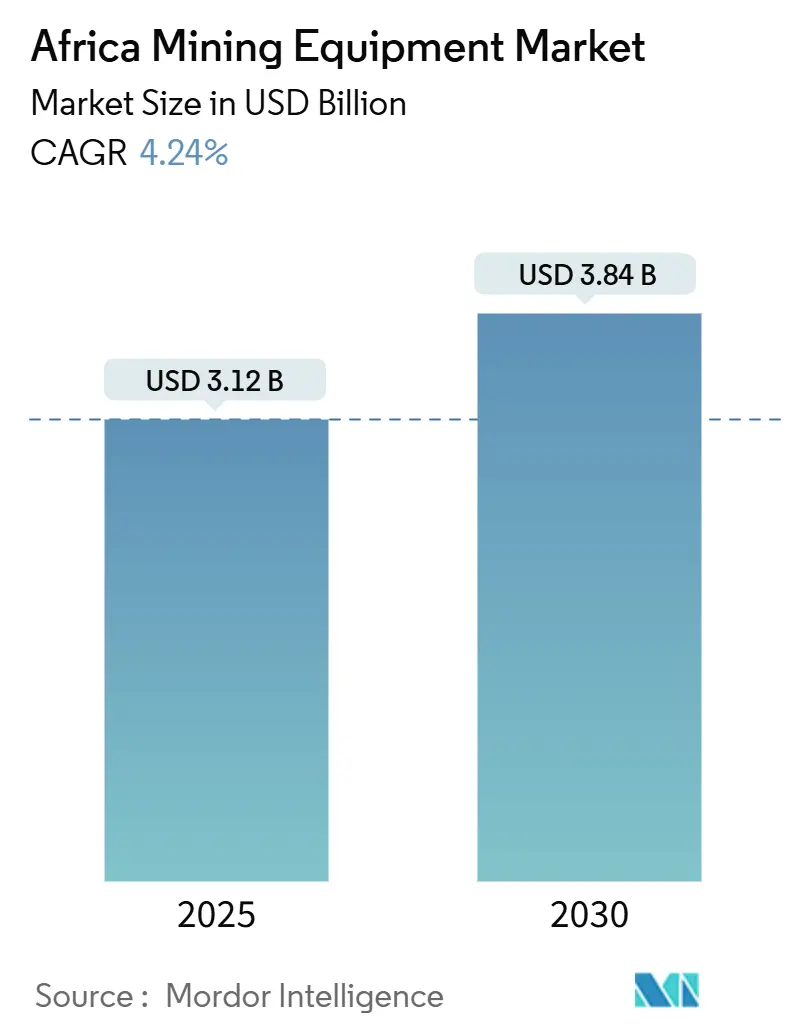

| Taille du Marché (2025) | 3.12 Milliards de dollars |

| Taille du Marché (2030) | 3.84 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements miniers en Afrique par Mordor Intelligence

La taille du marché des équipements miniers en Afrique est évaluée à 3,12 milliards USD en 2025 et devrait atteindre 3,84 milliards USD d'ici 2030, reflétant un TCAC de 4,24 % sur la période. Cette expansion régulière découle d'une demande soutenue en minéraux qui sous-tendent les objectifs mondiaux de transition énergétique, de grands projets miniers de surface dans les ceintures de cuivre et de minerai de fer, ainsi que d'une adoption accélérée de flottes automatisées et électriques à batterie dans les principaux pays producteurs. L'intensification des investissements dans les technologies de décarbonation, la poursuite de la localisation des installations des fabricants d'équipements d'origine (OEM) et les programmes d'infrastructure gouvernementaux qui stimulent la production de granulats et de minerai de fer renforcent collectivement les cycles d'approvisionnement en équipements à long terme. Parallèlement, la révolution de l'automatisation remodèle les modèles opérationnels, les mineurs équilibrant les avantages de productivité des systèmes avancés avec l'accessibilité des machines conventionnelles. Les vulnérabilités de la chaîne d'approvisionnement, l'incertitude réglementaire et la prolifération de composants contrefaits demeurent les principaux défis qui tempèrent les perspectives de croissance globales.

Principaux enseignements du rapport

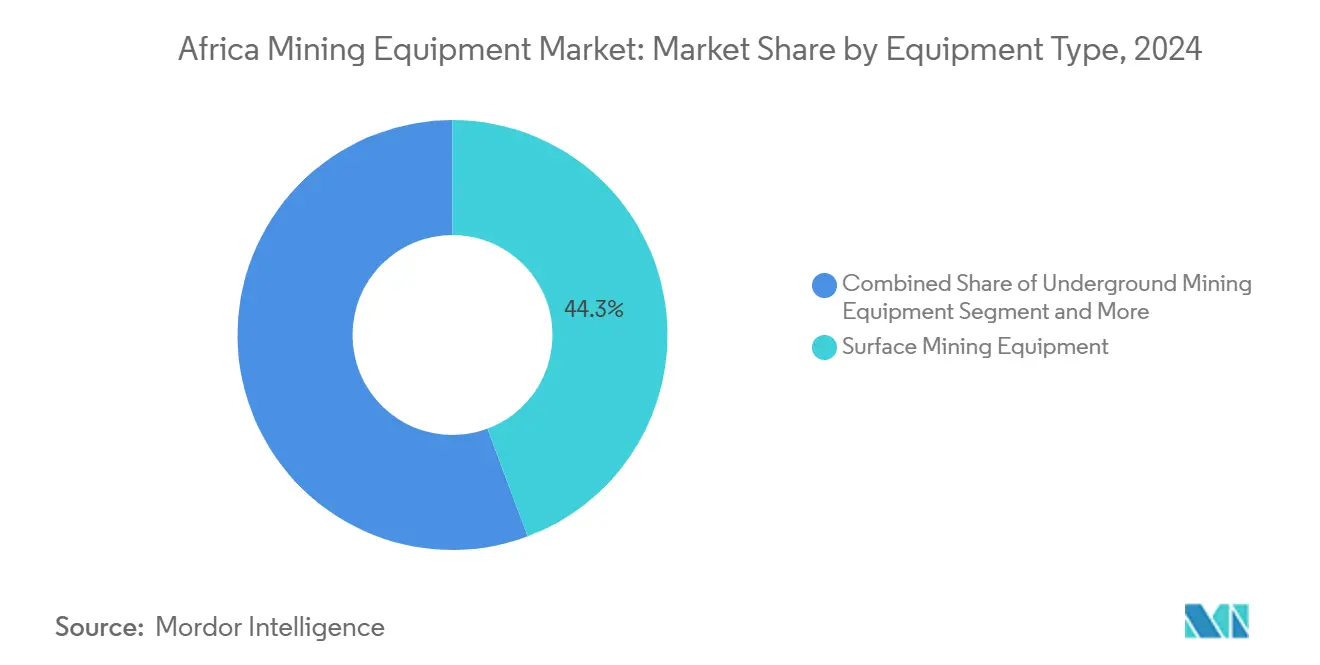

- Par type d'équipement, les équipements miniers de surface ont capté 44,31 % de la part du marché des équipements miniers en Afrique en 2024 ; les chargeurs et camions de transport devraient enregistrer le TCAC le plus rapide, à 4,88 %, d'ici 2030.

- Par niveau d'automatisation, les équipements manuels représentaient 66,73 % de la taille du marché des équipements miniers en Afrique en 2024, tandis que les systèmes entièrement autonomes sont en passe d'afficher un TCAC de 28,36 % d'ici 2030.

- Par type de groupe motopropulseur, les groupes motopropulseurs à combustion interne ont conservé 72,45 % de la taille du marché des équipements miniers en Afrique en 2024, même si les flottes électriques à batterie se développent à un TCAC de 8,55 % d'ici 2030.

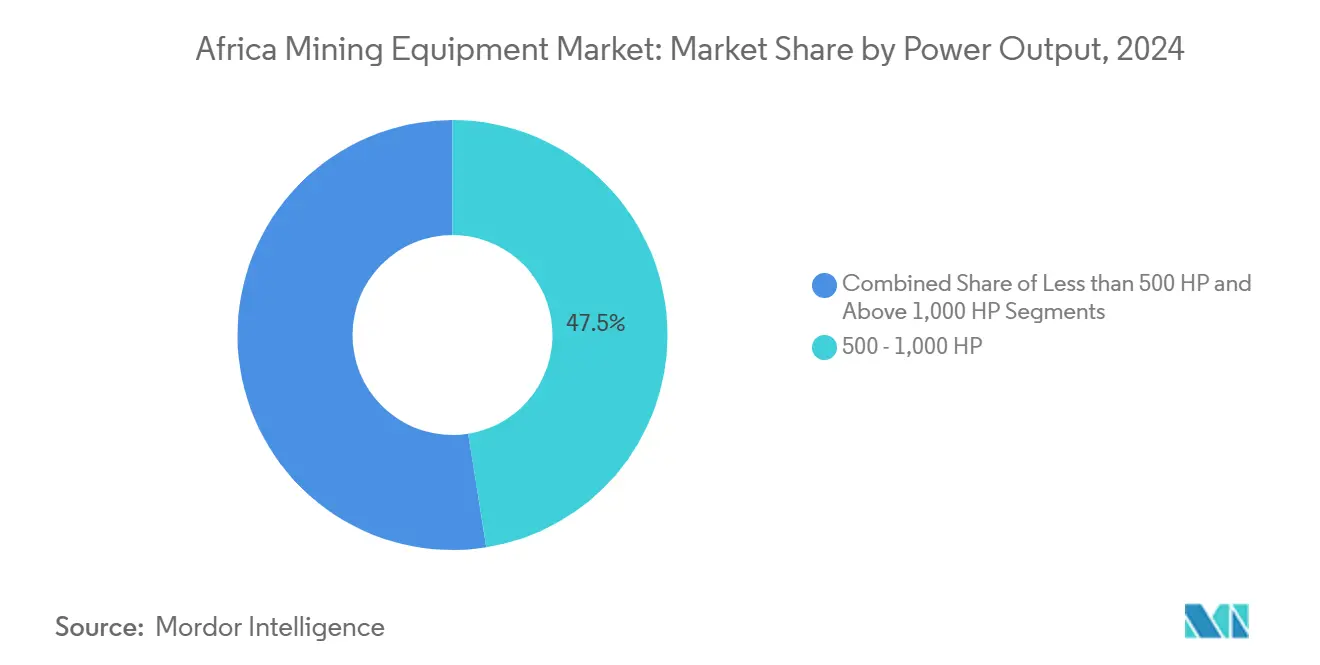

- Par puissance nominale, la catégorie 500–1 000 CV était en tête avec une part de 47,53 % de la taille du marché des équipements miniers en Afrique en 2024 ; les unités de moins de 500 CV devraient afficher un TCAC de 6,12 % d'ici 2030.

- Par application, l'exploitation minière des métaux représentait 53,71 % de la taille du marché des équipements miniers en Afrique en 2024, tandis que l'exploitation minière des minéraux devrait progresser à un TCAC de 5,63 % d'ici 2030.

- Par pays, l'Afrique du Sud était en tête avec une part de revenus de 39,66 % en 2024, tandis que la République démocratique du Congo est le marché à la croissance la plus rapide avec un TCAC projeté de 6,48 % d'ici 2030.

Tendances et perspectives du marché des équipements miniers en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'exploitation minière de surface en Afrique | +1.5% | RDC, Guinée, Afrique du Sud | Moyen terme (2-4 ans) |

| Projets d'infrastructure stimulant la demande en minerai de fer et en granulats | +1.2% | Afrique du Sud, Guinée, Algérie, Nigéria | Court terme (≤ 2 ans) |

| Investissements dans les camions miniers électriques | +0.8% | Afrique du Sud, RDC, Ghana, Nigéria | Long terme (≥ 4 ans) |

| Exploration des terres rares stimulant la demande en forage | +0.6% | Afrique du Sud, RDC, Niger, Algérie | Moyen terme (2-4 ans) |

| Maintenance prédictive via la connectivité satellitaire | +0.4% | Afrique du Sud et principales opérations à l'échelle du continent | Court terme (≤ 2 ans) |

| Localisation de l'assemblage et de la remise en état des OEM en Afrique | +0.3% | Afrique du Sud, Botswana, Nigéria, Ghana | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des projets miniers de surface en Afrique

Des méga-projets tels que le développement du minerai de fer de Simandou en Guinée, d'une valeur de 11,6 milliards USD, qui nécessite plus de 600 km de voie ferrée et des flottes de transport de classe ultra, illustrent l'ampleur qui stimule l'approvisionnement en équipements. Kumba Iron Ore en Afrique du Sud a ajouté 7,6 milliards ZAR (428 millions USD) en améliorations de traitement à la mine de Sishen, prolongeant sa durée de vie jusqu'en 2044 et augmentant la production de minerai premium, renforçant ainsi le besoin de machines à plus haute puissance [1]Kumba Iron Ore, "Mise à jour du projet UHDMS de Sishen," kumba.co.za. En RDC, la production de cuivre a progressé de 12,6 % pour atteindre 3,3 millions de tonnes en 2024, soulignant l'investissement soutenu dans des équipements de plus de 1 000 CV qui soutiennent des ratios de découverture croissants. Les multiplicateurs de demande se propagent aux foreuses, aux sondeuses à trous de mine et aux camions autonomes capables d'opérer en toute sécurité dans des fosses à ciel ouvert de plus en plus profondes, incitant les OEM à développer des produits axés sur la durabilité, la capacité de charge et la préparation numérique.

Programmes d'infrastructure gouvernementaux stimulant la demande en minerai de fer et en granulats

La Stratégie 2025 pour les minéraux et métaux critiques de l'Afrique du Sud vise la création de 2,3 millions de nouveaux emplois grâce à la valorisation locale, stimulant les achats de concasseurs, de cribles et de systèmes de manutention en vrac [2]Département des ressources minérales et pétrolières, "Stratégie pour les minéraux et métaux critiques 2025," dmre.gov.za. La Feuille de route présidentielle minière du Nigéria vise à porter la part du secteur minier dans le PIB de 0,77 % à 10 % d'ici 2026, déclenchant des investissements en équipements dans les pôles de traitement et les carrières de calcaire. Le code minier libéralisé de l'Algérie accueille désormais des partenaires étrangers dans des projets de zinc et de cuivre, élargissant la demande en sondeuses d'exploration et en systèmes de déplacement de matériaux. Ces dépenses du secteur public fixent des seuils de contenu local qui encouragent les OEM à établir des lignes d'assemblage, ancrant ainsi une demande à plus long terme en pièces et services.

Investissements croissants dans les camions miniers électriques à batterie

L'électrification gagne du terrain alors que les mineurs cherchent à réduire les coûts du diesel et à se conformer aux objectifs de décarbonation. La mine South Deep de Gold Fields a validé le chargeur à batterie LH518B de Sandvik à 3 km de profondeur, prouvant une réduction de 30 % des dépenses de maintenance par rapport aux équivalents diesel. Epiroc a signalé une croissance de 17 % des commandes au premier trimestre 2025, citant 2,2 milliards SEK de contrats pour des équipements de surface autonomes et électriques, notamment en Afrique [3]Epiroc Group, "Résultats du T1 2025," epiroc.com. La RDC, riche en hydroélectricité, offre des conditions économiques favorables pour le transport électrique à batterie qui élimine la volatilité locale du diesel. Les avancées en R&D ont doublé la densité énergétique des batteries depuis 2022, permettant aux camions articulés de 40 tonnes d'effectuer des quarts complets sans recharge, une étape importante qui devrait accélérer la conversion des flottes une fois que l'infrastructure de recharge sera à l'échelle.

Croissance de l'exploration des terres rares stimulant la demande en forage spécialisé

L'exploration du lithium, du néodyme et du cobalt s'intensifie sur tout le continent, la consommation mondiale d'éléments de terres rares devant quadrupler d'ici 2030. La société d'État nigérienne Cominair SA prévoit d'étendre ses programmes de cuivre et de lithium à Agadez, nécessitant des plateformes de forage carotté avancées capables de fonctionner en continu dans des conditions arides. KoBold Metals s'est engagé à investir 1 milliard USD dans le gisement de lithium de Manono en RDC, déployant un forage guidé par l'IA qui exige des sondeuses de haute précision avec analyse d'échantillons en temps réel. La géologie complexe des gisements de minéraux stratégiques nécessite des équipements avec contrôle de couple adaptatif et une empreinte environnementale minimale, poussant les fournisseurs à innover autour de conceptions de mâts modulaires et d'hydrauliques à haute efficacité énergétique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.7% | Afrique du Sud, RDC, Ghana | Court terme (≤ 2 ans) |

| Perturbations de l'approvisionnement en composants critiques | -0.5% | Régions enclavées telles que la RDC, le Niger | Moyen terme (2-4 ans) |

| Coût élevé des équipements autonomes et électriques | -0.4% | Afrique du Sud, Ghana, Nigéria | Long terme (≥ 4 ans) |

| Pièces contrefaites compromettant la confiance envers les OEM | -0.3% | Afrique du Sud, Nigéria, Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières affectant les cycles de dépenses d'investissement

La fluctuation des prix des matières premières crée des cycles d'approvisionnement en dents de scie qui perturbent la planification de la production des OEM et font baisser les taux d'utilisation des équipements. Le platine a chuté à 960 USD/oz en 2024, incitant les mineurs sud-africains à reporter le renouvellement de leurs flottes et à privilégier la maintenance plutôt que le remplacement. Les tendances historiques indiquent que les commandes d'équipements accusent généralement un retard de 18 mois par rapport aux reprises des matières premières, prolongeant le creux de revenus pour les fournisseurs. Les opérateurs de plus petite taille, dont les bilans sont moins solides, sont particulièrement sensibles à cette situation, recourant souvent à la location ou à la location de machines plus anciennes, ce qui freine la demande nouvelle sur le marché des équipements miniers en Afrique.

Perturbations persistantes de la chaîne d'approvisionnement pour les composants critiques

L'Institut sud-africain des mines et de la métallurgie (SAIMM) note que les pénuries de semi-conducteurs et de composants hydrauliques portent les délais de livraison moyens des sondeuses à 14 mois en 2025. Les producteurs enclavés en RDC subissent des retards supplémentaires en raison de ports encombrés et d'infrastructures routières limitées, ce qui gonfle les coûts à destination et reporte les calendriers de mise en service. Bien que certains mineurs explorent l'approvisionnement local, la capacité du continent à usiner des pièces complexes reste embryonnaire, prolongeant la dépendance vis-à-vis des fournisseurs étrangers et contraignant le marché des équipements miniers en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les équipements de surface maintiennent leur leadership

Les machines minières de surface ont conservé 44,31 % du marché des équipements miniers en Afrique en 2024, portées par d'importantes opérations à ciel ouvert de cuivre et de minerai de fer qui dépendent de grandes excavatrices, de camions de transport à haute capacité et de foreuses rotatives. Le Simandou en Guinée et le Kamoa-Kakula en RDC illustrent des projets qui nécessitent collectivement des centaines de pièces de matériel lourd, soutenant les carnets de commandes des OEM.

Les chargeurs et camions de transport constituent la sous-catégorie à la croissance la plus rapide avec un TCAC de 4,88 % prévu jusqu'en 2030, reflétant une standardisation croissante des flottes et l'avènement du transport autonome. Les équipements souterrains restent essentiels pour les opérations aurifères en grande profondeur en Afrique du Sud, mais se développent à un rythme plus lent compte tenu du développement limité de nouvelles mines. Les unités de concassage et de criblage connaissent une demande revitalisée en raison des mandats de valorisation qui visent à traiter les minerais localement et à élargir ainsi le marché des équipements miniers en Afrique.

Par niveau d'automatisation : l'adoption de l'autonomie s'accélère

Les équipements manuels dominaient encore 66,73 % du marché des équipements miniers en Afrique en 2024 en raison de leur coût d'entrée plus faible et de la large familiarité des opérateurs, notamment dans les districts aurifères et diamantifères établis. Les sondeuses semi-autonomes constituent une étape de transition, offrant l'évitement des collisions et l'automatisation du train de forage sans investissement complet dans le réseau.

Les flottes entièrement autonomes, cependant, se développent rapidement à un TCAC de 28,36 %, illustrées par la mine d'or souterraine de Syama au Mali qui fait fonctionner des camions, chargeurs et foreuses sans conducteur en continu. Les fournisseurs de technologie proposent désormais des kits d'autonomie associés à des centres de télé-opération, rendant l'adoption plus réalisable pour les propriétés de taille moyenne et élargissant le marché des équipements miniers en Afrique.

Par type de groupe motopropulseur : les flottes à zéro émission gagnent du terrain

Les moteurs à combustion interne représentaient 72,45 % de la demande de 2024, bénéficiant de la logistique de carburant existante et d'une fiabilité terrain éprouvée. Les unités hybrides offrent des économies de carburant progressives mais n'ont pas encore dépassé le stade des flottes pilotes.

Les véhicules électriques à batterie progressent à un TCAC de 8,55 %, portés par les économies de ventilation dans les mines souterraines profondes et la disponibilité accrue d'énergie renouvelable en RDC et en Zambie. Sandvik et Epiroc proposent des chargeurs et camions de transport dépassant 18 t de charge utile avec des batteries interchangeables, un développement emblématique susceptible de remodeler les profils d'émissions à long terme au sein du marché des équipements miniers en Afrique.

Par puissance nominale : les machines de gamme intermédiaire équilibrent productivité et agilité

Les équipements de 500 à 1 000 CV ont représenté 47,53 % du marché des équipements miniers en Afrique en 2024, trouvant un équilibre entre efficacité énergétique et capacité de charge dans les ceintures de cuivre et les fosses à minerai de fer. Les OEM standardisent les pièces dans cette gamme, facilitant la maintenance et l'approvisionnement.

Les machines de moins de 500 CV, comprenant les foreuses d'exploration et les petits chargeurs, affichent le TCAC le plus rapide à 6,12 % alors que les juniors intensifient la prospection pour reconstituer les réserves en déclin. Les camions de classe ultra de plus de 1 000 CV répondent aux besoins des fosses à grand volume mais font face à des contraintes d'infrastructure de site qui limitent une pénétration plus large.

Par application : l'exploitation minière des métaux reste l'ancre

L'exploitation minière des métaux représentait 53,71 % de la demande en équipements de 2024 grâce aux projets de cuivre, d'or et de platine répartis en Afrique australe et centrale. Les opérations souterraines et à ciel ouvert établies offrent un cycle de remplacement régulier, apportant de la stabilité au marché des équipements miniers en Afrique.

L'exploitation minière des minéraux, portée par l'exploration du lithium et des terres rares, progresse à un TCAC de 5,63 % alors que les chaînes d'approvisionnement mondiales en batteries pour véhicules électriques se diversifient loin des sources traditionnelles. Le charbon conserve une importance localisée pour la production d'électricité en Afrique du Sud et au Botswana, mais fait face à des pressions ESG croissantes qui tempèrent les nouvelles approbations de mines.

Analyse géographique

L'Afrique du Sud a conservé son leadership avec 39,66 % des revenus de 2024, soutenue par une infrastructure centenaire, des réseaux de concessionnaires OEM bien établis et une base manufacturière qui comprend des composants et des centres de remise en état. Des investissements tels que la mise à niveau du traitement de 7,6 milliards ZAR de Kumba Iron Ore à Sishen soulignent la volonté d'accroître la productivité grâce à la modernisation des équipements. Néanmoins, les contraintes énergétiques et l'ambiguïté des politiques pèsent sur les perspectives de croissance, obligeant les mineurs à privilégier l'efficacité plutôt que l'expansion des capacités.

La République démocratique du Congo est le marché à la croissance la plus rapide avec un TCAC projeté de 6,48 % d'ici 2030, les projets de cuivre, de cobalt et de lithium émergents attirant des capitaux mondiaux. Le complexe Kamoa-Kakula d'Ivanhoe Mines a livré 437 061 t de cuivre en 2024 et a achevé le plus grand fondeur de cuivre du continent, signalant des achats de flottes soutenus pour les opérations à ciel ouvert et de concentrateur. Les partenariats chinois stimulent davantage les importations d'équipements tout en incitant les OEM à établir des avant-postes de service à Kolwezi et Lubumbashi.

Le Nigéria, l'Algérie et d'autres juridictions d'Afrique de l'Ouest et du Nord représentent la prochaine frontière alors que les gouvernements assouplissent les règles de propriété, réduisent les droits d'importation sur les machines et font la promotion du potentiel en minéraux critiques. Le projet de zinc de Tala Hamza en Algérie et la volonté du Nigéria d'augmenter la part du secteur minier dans le PIB annoncent des déploiements de flottes pluriannuels qui devraient élargir l'empreinte du marché des équipements miniers en Afrique au-delà des pôles traditionnels.

Paysage concurrentiel

Le secteur des équipements miniers en Afrique présente une concentration modérée, Caterpillar, Komatsu, Liebherr, Sandvik et Epiroc représentant la majorité des flottes installées. Ces entreprises s'appuient sur des portefeuilles de produits étoffés, des feuilles de route pour les systèmes autonomes et des alliances de concessionnaires à l'échelle du continent telles que Barloworld Equipment en Afrique australe et BIA Group en Afrique de l'Ouest. Les centres de remise en état localisés réduisent le coût total de possession et garantissent des revenus récurrents sur les pièces.

La dynamique concurrentielle s'intensifie alors que les marques chinoises introduisent des camions de transport et des foreuses à prix plus bas, obligeant les acteurs en place à mettre en avant la fiabilité, les services numériques et les références en matière de durabilité. L'acquisition de GHH par Komatsu renforce les offres souterraines adaptées aux conditions de roche dure de l'Afrique australe, tandis que la gamme électrique à batterie d'Epiroc recueille des premières commandes dans les provinces alimentées par l'hydroélectricité de la RDC. Les OEM s'associent également à des fournisseurs de services satellitaires et d'analyse pour intégrer la maintenance prédictive dans des contrats de service à long terme.

L'incertitude de la chaîne d'approvisionnement et les pièces contrefaites obligent les leaders du marché à investir dans la traçabilité, l'authentification par chaîne de blocs et la montée en compétences des techniciens. Les entreprises qui intègrent la surveillance numérique, les kits d'autonomie et les groupes motopropulseurs à faibles émissions dans des solutions complètes de cycle de vie sont bien positionnées pour capter des parts supplémentaires sur le marché des équipements miniers en Afrique malgré la volatilité macroéconomique.

Leaders du secteur des équipements miniers en Afrique

Caterpillar Inc.

Komatsu Ltd.

Liebherr-International AG

Sandvik AB

Epiroc AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : TAKRAF India a remporté une commande d'équipements pour une mine de phosphate en Afrique du Nord couvrant quatre épandeurs compacts avec convoyeurs de liaison.

- Septembre 2024 : Komatsu Mining Technologies a annoncé le lancement d'un mineur de roche dure en Afrique du Sud pour des applications de calcaire et de minéraux industriels.

- Août 2024 : Sumitomo Corporation s'est associé à BIA Group pour améliorer la distribution des machines minières de Komatsu dans 20 nations africaines.

- Janvier 2024 : Komatsu a présenté le chargeur WXO7, le jumbo ZJ21 et le boulonneur ZB21 pour usage souterrain lors du Mining Indaba.

Périmètre du rapport sur le marché des équipements miniers en Afrique

| Équipements miniers de surface |

| Équipements miniers souterrains |

| Équipements de traitement des minéraux |

| Foreuses et brise-roches |

| Concassage, pulvérisation et criblage |

| Chargeurs et camions de transport |

| Équipements manuels |

| Équipements semi-autonomes |

| Équipements entièrement autonomes |

| Véhicules à moteur à combustion interne |

| Véhicules électriques à batterie |

| Véhicules hybrides |

| Moins de 500 CV |

| 500 – 1 000 CV |

| Plus de 1 000 CV |

| Exploitation minière des métaux |

| Exploitation minière des minéraux |

| Exploitation minière du charbon |

| Afrique du Sud |

| Nigéria |

| Algérie |

| République démocratique du Congo (RDC) |

| Libye |

| Reste de l'Afrique |

| Par type d'équipement | Équipements miniers de surface |

| Équipements miniers souterrains | |

| Équipements de traitement des minéraux | |

| Foreuses et brise-roches | |

| Concassage, pulvérisation et criblage | |

| Chargeurs et camions de transport | |

| Par niveau d'automatisation | Équipements manuels |

| Équipements semi-autonomes | |

| Équipements entièrement autonomes | |

| Par type de groupe motopropulseur | Véhicules à moteur à combustion interne |

| Véhicules électriques à batterie | |

| Véhicules hybrides | |

| Par puissance nominale | Moins de 500 CV |

| 500 – 1 000 CV | |

| Plus de 1 000 CV | |

| Par application | Exploitation minière des métaux |

| Exploitation minière des minéraux | |

| Exploitation minière du charbon | |

| Par pays | Afrique du Sud |

| Nigéria | |

| Algérie | |

| République démocratique du Congo (RDC) | |

| Libye | |

| Reste de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements miniers en Afrique en 2025 ?

Le marché s'établit à 3,12 milliards USD en 2025 et devrait se développer à un TCAC de 4,24 % pour atteindre 3,84 milliards USD d'ici 2030.

Quel type d'équipement domine les ventes actuelles en Afrique ?

Les machines minières de surface, notamment les excavatrices et les camions de transport, détiennent 44,31 % des revenus de 2024 grâce aux importants projets à ciel ouvert de cuivre et de minerai de fer.

Quelle est l'option de groupe motopropulseur à la croissance la plus rapide ?

Les véhicules électriques à batterie progressent à un TCAC de 8,55 %, portés par les économies de ventilation souterraine et les objectifs de décarbonation.

Quel pays offre le plus fort potentiel de croissance ?

La République démocratique du Congo est prévue pour un TCAC de 6,48 % jusqu'en 2030, portée par les investissements dans le cuivre, le cobalt et le lithium émergent.

Dernière mise à jour de la page le: