Taille et part du marché des produits de soin solaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.30 Milliards de dollars |

| Taille du Marché (2031) | 30.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.66% CAGR |

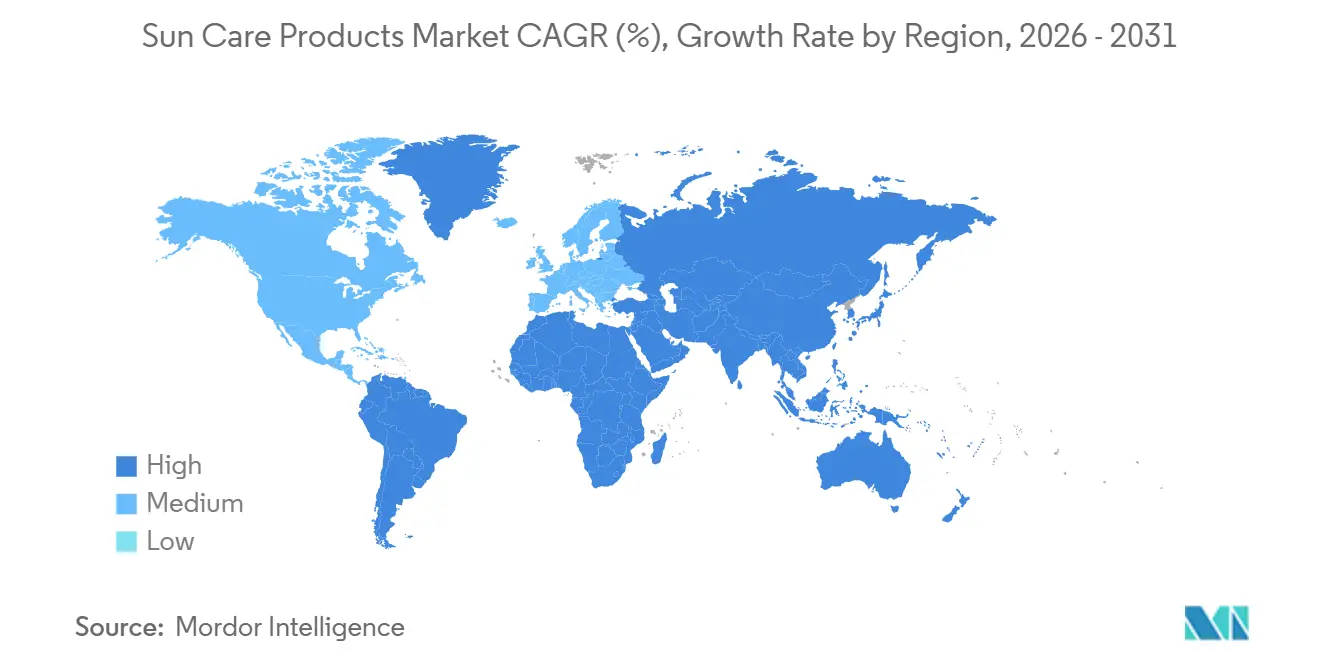

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

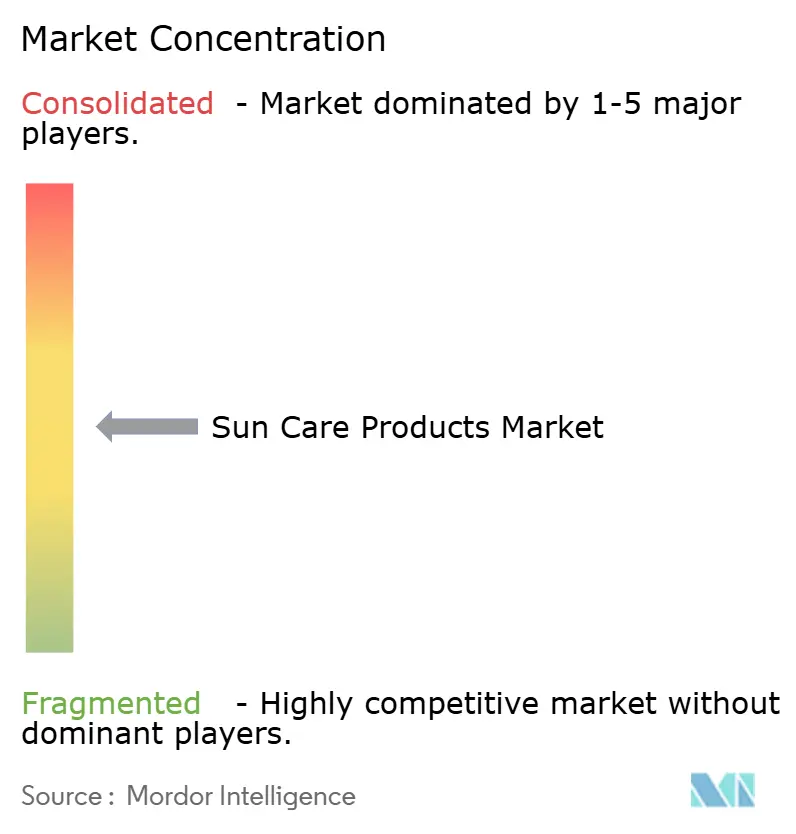

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de soin solaire par Mordor Intelligence

Aperçu du marché

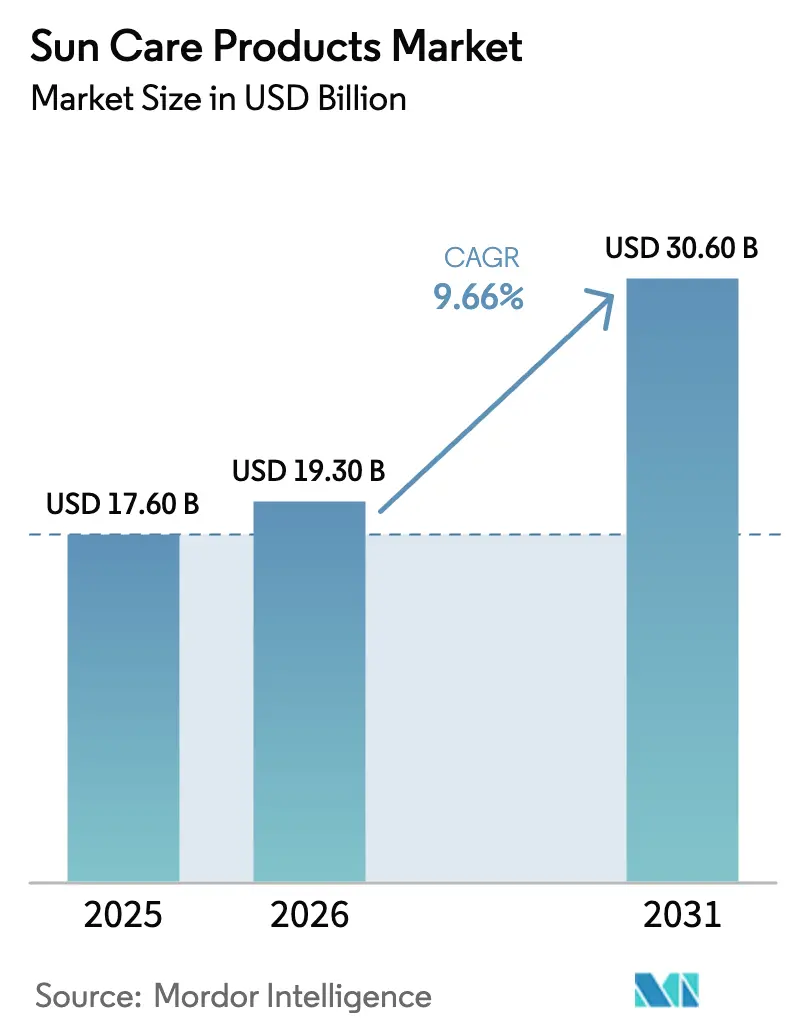

La taille du marché des produits de protection solaire était évaluée à 17,60 milliards USD en 2025 et devrait croître de 19,30 milliards USD en 2026 pour atteindre 30,60 milliards USD d'ici 2031, à un TCAC de 9,66 % au cours de la période de prévision (2026-2031). Cette accélération reflète une confluence d'impératifs de santé publique et d'évolution des préférences des consommateurs qui vont bien au-delà de la prévention traditionnelle des coups de soleil. L'incidence du mélanome a atteint environ 331 700 nouveaux cas dans le monde en 2022, dont 267 000 directement attribuables à l'exposition aux rayonnements ultraviolets, selon le National Cancer Institute. Ce fardeau épidémiologique se traduit par un renforcement du contrôle réglementaire et une demande des consommateurs pour des produits offrant une protection à large spectre vérifiée, créant ainsi un vent porteur structurel pour les fabricants capables de naviguer dans les procédures d'approbation des ingrédients et de justifier les allégations d'efficacité. La région Asie-Pacifique devient l'épicentre de la croissance, portée par la hausse des revenus disponibles et l'accélération du commerce omnicanal, tandis que la législation sur les filtres respectueux des récifs coralliens oriente la R&D vers des filtres minéraux et hybrides. Les acteurs numériques émergents s'appuient sur le marketing d'influence pour accroître rapidement leur notoriété, tandis que les multinationales établies continuent de dominer grâce à leurs portefeuilles de brevets, leurs recommandations dermatologiques et leur distribution à grande échelle.

Principaux enseignements du rapport

- Par type de produit, les produits de protection solaire détenaient 79,32 % de la part de marché des produits de soin solaire en 2025, tandis que les produits après-soleil devraient progresser à un CAGR de 9,89 % jusqu'en 2031.

- Par catégorie, les formulations conventionnelles représentaient 70,03 % du chiffre d'affaires en 2025 ; les alternatives biologiques/naturelles devraient se développer à un CAGR de 10,47 % jusqu'en 2031.

- Par gamme de prix, les offres grande consommation représentaient 68,04 % des ventes en 2025, tandis que les gammes premium croissent à un CAGR de 10,84 % grâce aux recommandations des dermatologues.

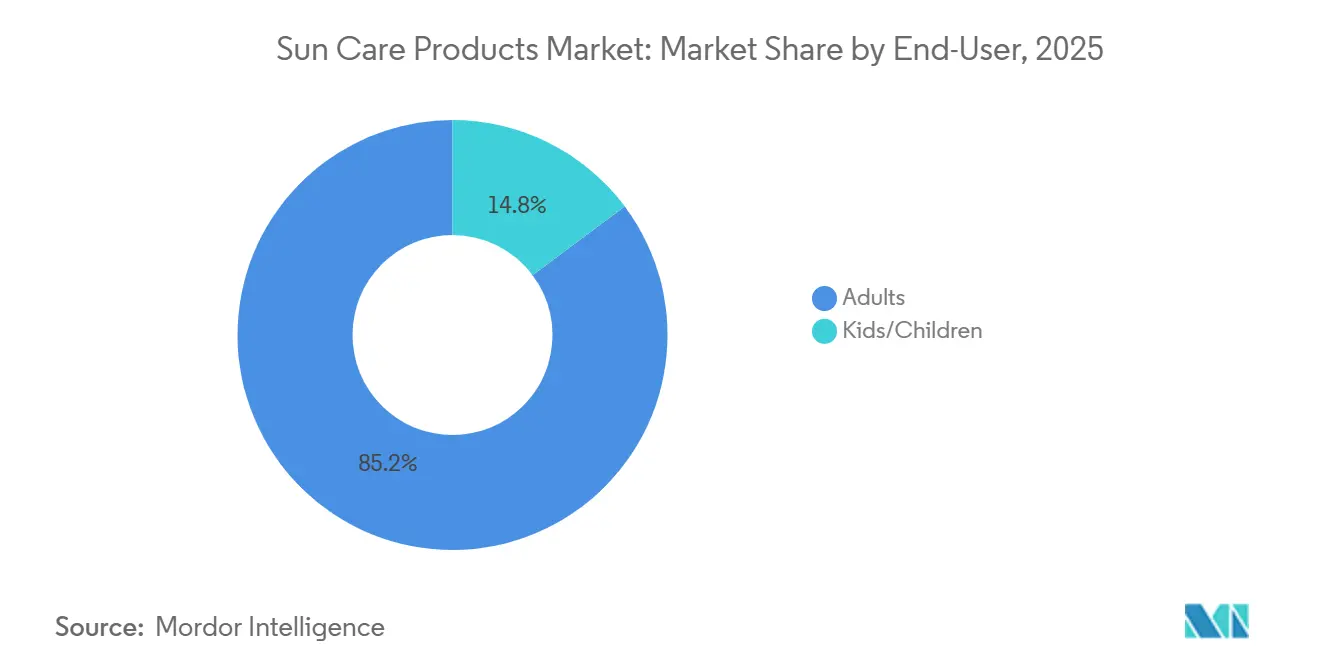

- Par utilisateur final, les adultes ont contribué à hauteur de 85,21 % du chiffre d'affaires 2025 ; cependant, les gammes enfants devraient progresser à un CAGR de 10,42 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés étaient en tête avec une part de 33,66 % en 2025, tandis que les boutiques en ligne progressent à un CAGR de 11,44 % à mesure que les modèles de vente directe aux consommateurs se développent.

- Par géographie, l'Amérique du Nord était en tête avec une part de 33,12 % en 2025, tandis que la région Asie-Pacifique progresse à un CAGR de 11,21 % à mesure que les modèles de vente directe aux consommateurs se développent.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des produits de soin solaire

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante du cancer de la peau et sensibilisation aux UV | +2.1% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Australie | Moyen terme (2-4 ans) |

| Popularité croissante des activités récréatives de plein air | +1.8% | Mondial, particulièrement fort en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Préférence pour les produits naturels et biologiques | +1.4% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation et diversification des produits | +1.6% | Mondial, avec des pôles d'innovation en Amérique du Nord, en Europe et au Japon | Moyen terme (2-4 ans) |

| Influence des médias sociaux et des recommandations de célébrités | +1.2% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante des produits de soin personnel pour bébés | +0.9% | Mondial, avec une adoption premium dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante du cancer de la peau et sensibilisation aux UV

La sensibilisation des consommateurs aux cancers de la peau et aux effets irréversibles des rayons UV sur la peau est en hausse, stimulant la demande de produits de soin solaire dans le monde entier. Selon les données de la Melanoma Foundation de 2023, 186 680 cas de mélanome ont été diagnostiqués aux États-Unis[1]Source : AIM at Melanoma Foundation, « Nombre d'incidences de mélanome en 2023 », aimatmelanoma.org. L'évolution vers des dépenses de santé axées sur la prévention amplifie la croissance du marché des soins solaires, en particulier dans les populations vieillissantes où la prévention du cancer de la peau devient économiquement avantageuse par rapport aux coûts de traitement. Les organismes de réglementation tels que la FDA et l'Agence européenne des médicaments resserrent les normes d'efficacité, exigeant des tests in vivo pour les allégations à large spectre et l'étiquetage de résistance à l'eau, ce qui élève les barrières à l'entrée mais légitime également la tarification premium pour les marques conformes. Cette dynamique favorise les acteurs établis disposant de pipelines cliniques établis et crée des opportunités d'acquisition pour les petits innovateurs détenant des brevets de filtres UV novateurs.

Popularité croissante des activités récréatives de plein air

Ces dernières années ont vu une augmentation de la participation aux sports, notamment aux activités de plein air. Selon les données de Sports England de 2024, 7 169 700 personnes en Angleterre ont participé au cyclisme [2]Source : Outdoor Foundation, « Nombre de participants à la randonnée aux États-Unis », outdoorindustry.org. De plus, les activités récréatives telles que la randonnée, le camping et autres sont également en plein essor parmi les jeunes populations. De ce fait, la demande de produits de protection solaire tels que les écrans solaires, les hydratants et autres augmente dans le monde entier. Selon les données de l'Outdoor Foundation de 2024, le nombre de participants à la randonnée aux États-Unis était de 63,43 millions en 2024 [3]Source : Sports England, « Nombre de personnes participant au cyclisme en Angleterre », sportengland.org. De plus, en raison de leur peau claire et de leur production réduite de mélanine (la mélanine absorbe la lumière solaire avant qu'elle n'endommage l'ADN des cellules cutanées), les consommateurs occidentaux préfèrent utiliser des produits de soin solaire lorsqu'ils sont à l'extérieur, notamment sur les plages. Les personnes à la peau claire sont plus susceptibles de subir des dommages causés par la lumière solaire. Par conséquent, le taux de participation plus élevé des individus occidentaux aux activités récréatives de plein air a contribué à la hausse des ventes de produits de soin solaire.

Préférence pour les produits naturels et biologiques

Les écrans solaires certifiés COSMOS, qui respectent des normes strictes d'approvisionnement et de traitement pour les cosmétiques biologiques, gagnent de l'espace en rayon dans les détaillants spécialisés et les plateformes en ligne. La norme COSMOS version 4.2, mise à jour en 2024, autorise le dioxyde de titane et l'oxyde de zinc comme filtres UV, mais impose des restrictions sur la taille des particules pour minimiser les préoccupations liées aux nanomatériaux. Le règlement de l'Union européenne 2018/848 régit les ingrédients agricoles biologiques, créant un cadre de conformité qui différencie les produits certifiés des alternatives pratiquant l'écoblanchiment. La volonté des consommateurs de payer une prime pour des formulations à étiquette propre est la plus prononcée en Amérique du Nord et en Europe occidentale, où la conscience environnementale croise l'anxiété sanitaire autour des produits chimiques de synthèse. Des marques telles que Naos (Bioderma) et Clarins exploitent cette tendance en mettant en avant des extraits botaniques et des emballages biodégradables, tandis que des acteurs du marché de masse comme Beiersdorf reformulent leurs gammes phares pour répondre aux seuils de certification naturelle. Le défi réside dans le maintien de l'attrait sensoriel ; de nombreuses formules à base de minéraux laissent un film blanc, ce qui incite à investir en R&D dans des particules micronisées et des variantes teintées qui répondent aux objections esthétiques sans compromettre l'efficacité.

Innovation et diversification des produits

La proposition de la FDA de décembre 2025 d'ajouter le bemotrizinol à la monographie des médicaments en vente libre représente un moment charnière pour l'innovation en matière de filtres UV aux États-Unis, ouvrant potentiellement la voie à des formulations combinant un indice SPF élevé avec des textures légères. Le bemotrizinol, déjà approuvé en Europe et en Asie, absorbe les rayonnements UVA et UVB et présente une photostabilité supérieure à celle des filtres chimiques plus anciens. Cette évolution réglementaire permettra aux marques américaines de rivaliser sur les attributs sensoriels avec leurs homologues européennes, répondant à une plainte de longue date des consommateurs concernant les résidus gras. Parallèlement, les fabricants explorent des produits hybrides, des hydratants avec SPF 50 et des fonds de teint à protection à large spectre qui simplifient les routines matinales et séduisent les professionnels pressés. Les allégations de protection contre la lumière bleue se multiplient, bien que les preuves cliniques restent mitigées ; l'Académie américaine de dermatologie n'a pas émis de recommandations formelles sur la lumière visible à haute énergie, créant une zone grise que des spécialistes du marketing avisés exploitent dans l'attente de recherches définitives. Les dépôts de brevets pour des filtres UV encapsulés, qui libèrent progressivement la protection pour prolonger la durée d'efficacité, s'accélèrent, signalant que la prochaine frontière concurrentielle sera la durée d'efficacité plutôt que les valeurs SPF maximales.

Analyse de l'impact des freins*

| Freins | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations de sécurité concernant les ingrédients chimiques | -1.3% | Mondial, en particulier en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations strictes et variables sur les écrans solaires selon les régions | -1.1% | Mondial, avec les frictions les plus élevées sur les marchés transfrontaliers | Long terme (≥ 4 ans) |

| Disponibilité de produits contrefaits | -0.8% | Asie-Pacifique, Moyen-Orient, Amérique latine, avec des répercussions sur le commerce électronique mondial | Court terme (≤ 2 ans) |

| Fluctuation des prix des matières premières | -0.7% | Mondial, avec l'impact le plus élevé sur les marques grande consommation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité concernant les ingrédients chimiques

L'oxybenzone et l'octinoxate, deux filtres UV chimiques largement utilisés, font l'objet d'un examen croissant en raison de leur perturbation endocrinienne potentielle et de leur toxicité pour les récifs coralliens. Hawaï a adopté une législation en 2018 interdisant ces ingrédients à compter de janvier 2021, suivie de mesures similaires à Palau et dans les Îles Vierges américaines. L'examen en cours par la FDA des ingrédients actifs des écrans solaires a placé 12 filtres chimiques dans une catégorie « nécessite davantage de données », ne laissant que l'oxyde de zinc et le dioxyde de titane avec un statut GRASE (Généralement Reconnu comme Sûr et Efficace) confirmé. Cette incertitude réglementaire a incité à des efforts de reformulation, les marques se tournant vers des alternatives à base de minéraux ou cherchant l'approbation de nouveaux filtres comme le bemotrizinol. Les groupes de défense des consommateurs amplifient ces préoccupations par le biais de campagnes sur les médias sociaux, créant un risque de réputation pour les entreprises perçues comme lentes à s'adapter. Le défi consiste à équilibrer les perceptions de sécurité avec les performances sensorielles, car les écrans solaires minéraux laissent souvent un résidu blanc qui décourage une utilisation régulière, compromettant potentiellement les objectifs de santé publique.

Réglementations strictes et variables sur les écrans solaires selon les régions

La FDA réglemente les écrans solaires en tant que médicaments en vente libre en vertu du 21 CFR Partie 352, exigeant des tests cliniques approfondis pour les allégations SPF et à large spectre, tandis que l'Union européenne les traite comme des cosmétiques en vertu du règlement (CE) n° 1223/2009, permettant une approbation plus rapide des nouveaux filtres. Cette divergence oblige les marques multinationales à maintenir des formulations et des étiquetages distincts pour différents marchés, ce qui gonfle les coûts de conformité et retarde les lancements mondiaux. Le ministère japonais de la Santé, du Travail et des Affaires sociales impose des exigences supplémentaires pour la classification des quasi-médicaments, tandis que l'Administration nationale des produits médicaux de Chine impose des tests sur les animaux pour les cosmétiques importés, ce qui complique l'entrée pour les marques sans cruauté envers les animaux. L'absence d'harmonisation crée également des opportunités d'arbitrage pour les distributeurs du marché gris, qui exploitent les différentiels de prix en important des produits à travers les frontières sans autorisation réglementaire appropriée. Des associations professionnelles telles que le Conseil des produits de soins personnels font pression pour des accords de reconnaissance mutuelle, mais les progrès restent lents en raison de priorités de santé publique divergentes et de sensibilités politiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la prévention domine, la récupération s'accélère

Les produits de protection solaire ont capturé 79,32 % de la part de marché en 2025, reflétant des habitudes de consommation bien ancrées autour de l'application quotidienne de SPF et du stockage saisonnier pour la plage. Ce segment bénéficie de la clarté réglementaire : les normes de la FDA et de l'UE fournissent des protocoles de test bien définis pour les allégations SPF et à large spectre, ainsi que de l'expansion intersectorielle, car les hydratants, les fonds de teint et les baumes à lèvres intègrent de plus en plus des filtres UV. Cependant, les produits après-soleil croissent à un CAGR de 9,89 % jusqu'en 2031, portés par une sensibilisation accrue à la réparation cutanée post-exposition et la prolifération de gels infusés à l'aloès vera et de lotions rafraîchissantes qui traitent les rougeurs et les desquamations.

L'évolution vers des produits multifonctionnels remodèle cette segmentation. La gamme La Roche-Posay de L'Oréal, par exemple, combine SPF 50 avec des antioxydants et des peptides anti-âge, brouillant la frontière entre protection solaire et traitement de soin de la peau. Cette convergence séduit les consommateurs qui privilégient l'efficacité et sont prêts à payer des prix premium pour des produits offrant de multiples avantages en une seule application. Les organismes de réglementation n'ont pas encore émis de recommandations complètes sur les allégations hybrides, créant une zone grise que les marques innovantes exploitent dans l'attente de normes formelles.

Par catégorie : le conventionnel en tête, le biologique gagne du terrain

Les formulations conventionnelles détenaient une part de 70,03 % en 2025, ancrées par des marques grande consommation qui tirent parti des économies d'échelle et des réseaux de distribution établis. Ces produits s'appuient généralement sur des filtres UV chimiques tels que l'avobenzone et l'octocrylène, qui offrent des textures légères et des valeurs SPF élevées à des prix accessibles. Cependant, les produits biologiques/naturels se développent à un CAGR de 10,47 % jusqu'en 2031, portés par l'adoption de la certification COSMOS et la demande des consommateurs pour des ingrédients à étiquette propre. Des marques telles que Naos (Bioderma) et Clarins investissent dans des extraits botaniques, le thé vert, la camomille et la vitamine E, qui offrent des avantages antioxydants en plus de la protection UV, différenciant leurs offres dans des circuits premium encombrés.

Le défi pour les acteurs du biologique est de surmonter les objections sensorielles. Les écrans solaires à base de minéraux laissent souvent un film blanc et semblent plus lourds sur la peau, décourageant une utilisation répétée chez les consommateurs habitués aux formules chimiques invisibles. Les fabricants y répondent par la micronisation et la teinte, créant des produits qui se fondent harmonieusement avec les différentes carnations. Les détaillants soutiennent cette évolution en dédiant de l'espace en rayon aux gammes biologiques certifiées et en formant le personnel pour informer les acheteurs sur les avantages des ingrédients, bien que les primes de prix, souvent 30 à 50 % au-dessus des équivalents conventionnels, restent un obstacle pour les segments sensibles aux prix.

Par gamme de prix : accessibilité grande consommation, aspiration premium

Les produits grande consommation commandaient une part de 68,04 % en 2025, reflétant leur large disponibilité dans les supermarchés, hypermarchés et pharmacies, où des marques comme Neutrogena, Coppertone et Banana Boat se concurrencent sur le prix et l'intensité promotionnelle. Ces offres privilégient l'accessibilité et l'efficacité fonctionnelle, avec des variantes SPF 30 et SPF 50 dominant les rayons. Cependant, les produits premium croissent à un CAGR de 10,84 % jusqu'en 2031, portés par les recommandations des dermatologues, les emballages de luxe et les allégations anti-âge et d'éclat du teint. Des marques telles que La Roche-Posay, Supergoop! et EltaMD (Colgate-Palmolive) se positionnent comme des solutions scientifiquement validées pour les consommateurs exigeants, vendant souvent via des détaillants spécialisés, des cabinets de dermatologie et des canaux de vente directe aux consommateurs qui permettent des marges plus élevées et une narration de marque.

Le segment premium bénéficie également de l'essor du « skinimalisme », la tendance vers des routines simplifiées avec moins de produits de meilleure qualité. Les consommateurs consolident leurs routines matinales, optant pour un seul écran solaire haute performance plutôt que plusieurs produits superposés. Cette évolution favorise les marques qui investissent dans des essais cliniques, publient des recherches évaluées par des pairs et obtiennent des recommandations de professionnels de santé. Le défi est de maintenir l'exclusivité tout en développant la distribution ; à mesure que les marques premium s'étendent vers les circuits grande consommation pour capter la croissance, elles risquent de diluer leur capital de marque et d'aliéner les clients fidèles qui valorisent la rareté et le prestige.

Par utilisateur final : les adultes comme ancrage, forte progression des enfants

Les adultes représentaient 85,21 % du chiffre d'affaires par utilisateur final en 2025, reflétant à la fois l'échelle démographique et les habitudes d'achat établies. Ce segment couvre une large tranche d'âge, des millennials intégrant le SPF dans leur routine quotidienne de soin de la peau aux adultes plus âgés recherchant des formulations anti-âge avec protection UV, et soutient des formats de produits variés, notamment les lotions, les sprays, les sticks et les poudres. Cependant, les produits pour enfants devraient croître à un CAGR de 10,42 % jusqu'en 2031, stimulés par les recommandations actualisées de dermatologie pédiatrique qui préconisent l'application d'écran solaire pour les nourrissons dès l'âge de 6 mois, selon l'Académie américaine de pédiatrie. Cette tranche d'âge élargie a ouvert un segment à forte marge caractérisé par des achats répétés et la fidélité à la marque, les parents se tournant vers des formulations hypoallergéniques et sans parfum recommandées par les pédiatres.

Les marques adaptent leurs produits pour répondre aux préoccupations des parents en matière de sécurité et de facilité d'utilisation. Les formules à base de minéraux dominent le segment enfants, car le dioxyde de titane et l'oxyde de zinc sont perçus comme plus doux que les filtres chimiques. Les innovations d'emballage, telles que les applicateurs à bille et les lotions changeant de couleur qui deviennent transparentes une fois complètement frottées, simplifient l'application et impliquent les enfants dans la routine de protection solaire. Les détaillants associent les écrans solaires pour enfants aux jouets de plage et aux maillots de bain, intégrant la protection UV dans l'écosystème plus large des vacances en famille. Sur les marchés d'Asie-Pacifique, la hausse des taux de natalité parmi les familles de la classe moyenne urbaine stimule la demande de soins solaires premium pour bébés, avec des marques comme Shiseido et Kao Corporation lançant des gammes dédiées qui mettent l'accent sur des filtres minéraux doux et des formules sans larmes.

Par canal de distribution : le commerce en ligne transforme le commerce traditionnel

Les magasins spécialisés ont dominé la distribution avec une part de 33,66 % en 2025, bénéficiant d'un personnel compétent, d'assortiments sélectionnés et de la capacité à offrir des essais de produits et des recommandations personnalisées. Des enseignes telles que Sephora, Ulta Beauty et les pharmacies indépendantes offrent un environnement où les consommateurs peuvent explorer des marques premium et de niche, poser des questions sur la sécurité des ingrédients et recevoir des conseils sur la sélection du SPF en fonction du type de peau et du niveau d'activité. Cependant, les boutiques en ligne progressent à un CAGR de 11,44 % jusqu'en 2031, portées par les marques de vente directe aux consommateurs, les modèles d'abonnement et la commodité de la livraison à domicile. Les plateformes de commerce électronique permettent aux marques de contourner les marges de la distribution traditionnelle, d'investir les économies réalisées dans le marketing numérique et de collecter des données de première partie sur les préférences des consommateurs, créant un cercle vertueux de personnalisation et de fidélisation.

Les supermarchés/hypermarchés et autres canaux de distribution (y compris les épiceries de proximité et les stations-service) servent le marché grande consommation, en privilégiant l'accessibilité et les prix promotionnels. Ces canaux sont essentiels pour les pics saisonniers, le Memorial Day, le 4 juillet et le Labor Day aux États-Unis, lorsque les achats d'écrans solaires augmentent fortement. Les marques optimisent leurs emballages pour les achats impulsifs, proposant des formats de voyage et des multipacks qui séduisent les familles qui se préparent pour les vacances. Le défi pour les détaillants physiques est de rivaliser avec la commodité en ligne et la transparence des prix ; beaucoup répondent en intégrant des stratégies omnicanales, telles que l'achat en ligne avec retrait en magasin et la livraison le jour même, pour maintenir le trafic en magasin et capter les achats de dernière minute.

Analyse géographique

L'Amérique du Nord détenait 33,12 % de la part de marché en 2025, soutenue par une sensibilisation mature des consommateurs, des réglementations strictes de la FDA et une infrastructure de distribution bien établie couvrant les supermarchés, les magasins spécialisés et les plateformes de commerce électronique. La domination de la région reflète des décennies de campagnes de santé publique menées par les CDC et l'Académie américaine de dermatologie, qui ont normalisé l'application quotidienne de SPF et positionné l'écran solaire comme un élément incontournable des routines de soin de la peau. Cependant, la croissance se modère à mesure que les taux de pénétration approchent de la saturation, les gains marginaux étant désormais liés à la premiumisation, les consommateurs passant à des formulations à SPF plus élevé, des hybrides anti-âge et des marques recommandées par des dermatologues. Le Canada et le Mexique contribuent à la croissance régionale, le secteur du tourisme balnéaire mexicain stimulant la demande saisonnière et l'accent mis par le Canada sur les activités de plein air soutenant les ventes tout au long de l'année.

L'Asie-Pacifique se développe à un CAGR de 11,21 % jusqu'en 2031, le taux le plus rapide parmi toutes les géographies, alimenté par la hausse des revenus disponibles, les préoccupations liées à la pollution urbaine et le marketing numérique agressif des marques multinationales. La Chine, l'Inde, le Japon, la Corée du Sud et les marchés d'Asie du Sud-Est connaissent un changement culturel vers les soins de la peau préventifs, la protection UV étant de plus en plus considérée comme essentielle pour maintenir un teint clair et prévenir le vieillissement prématuré. Les tendances de la K-beauty, les essences légères, les coussins compacts avec SPF et les routines en plusieurs étapes normalisent l'utilisation quotidienne d'écran solaire chez les jeunes générations, tandis que les plateformes de commerce électronique telles que Tmall et JD.com offrent un accès direct aux marques internationales. Les cadres réglementaires varient considérablement : le ministère japonais de la Santé, du Travail et des Affaires sociales classe les écrans solaires à SPF élevé comme quasi-médicaments, nécessitant des tests supplémentaires, tandis que l'Administration nationale des produits médicaux de Chine impose des tests sur les animaux pour les cosmétiques importés, ce qui complique l'entrée pour les marques sans cruauté envers les animaux. Les acteurs locaux tels que Shiseido (Japon) et Kao Corporation (Japon) tirent parti de réseaux de distribution étendus et d'une connaissance approfondie de la culture locale pour rivaliser avec les multinationales occidentales, lançant souvent des formulations spécifiques à la région qui répondent aux préférences en matière d'humidité, de pollution et de carnation.

L'Europe a capturé une part significative en 2025, soutenue par le strict règlement cosmétique de l'UE (CE) n° 1223/2009, qui traite les écrans solaires comme des cosmétiques et permet une approbation plus rapide des nouveaux filtres UV par rapport à la classification médicamenteuse de la FDA. Cet environnement réglementaire a permis aux marques européennes telles que Beiersdorf (Nivea), L'Oréal (La Roche-Posay) et Clarins de se positionner en tête de l'innovation en matière de formulation, en incorporant des filtres photostables comme le bemotrizinol et le tinosorb qui offrent une protection à large spectre sans le film blanc associé aux écrans solaires minéraux. Les mandats de durabilité remodèlent le paysage concurrentiel : la directive de l'UE sur les plastiques à usage unique et le Pacte vert poussent les marques à adopter des emballages rechargeables et des formulations biodégradables, créant des opportunités de différenciation pour les acteurs soucieux de l'environnement. Les marchés d'Europe du Sud, l'Espagne, l'Italie et la Grèce, stimulent la demande saisonnière liée au tourisme balnéaire, tandis que l'Europe du Nord affiche une utilisation tout au long de l'année liée aux sports de plein air et aux tendances bien-être. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont plus petits mais en croissance, la culture balnéaire du Brésil et l'exposition intense au soleil dans les pays du Conseil de coopération du Golfe créant des poches de consommation élevée par habitant.

Paysage concurrentiel

Le marché des produits de soin solaire maintient une consolidation modérée, permettant aux multinationales et aux entreprises spécialisées de se concurrencer grâce à des stratégies de positionnement distinctes. Les principaux acteurs du marché comprennent Beiersdorf AG, Shiseido Company, Limited, L'Oréal S.A., Edgewell Personal Care et Unilever PLC. Les leaders du marché maintiennent des avantages concurrentiels grâce à leurs réseaux de distribution mondiaux, leur expertise réglementaire et leurs capacités de recherche et développement. Les marques émergentes ciblent des segments de niche via des canaux de vente directe aux consommateurs et des formulations spécialisées. La structure du marché permet des modèles commerciaux diversifiés et encourage l'innovation à différents niveaux de prix et segments de consommateurs.

Les entreprises se différencient grâce à l'intégration technologique, notamment les appareils de beauté connectés, l'optimisation des formulations par intelligence artificielle et les solutions de soin de la peau personnalisées. Ces avancées technologiques renforcent l'engagement des consommateurs et créent des relations de marque plus solides. L'intégration de solutions numériques permet aux entreprises de recueillir des informations sur les consommateurs et de développer des produits ciblés. Les investissements technologiques aident également les entreprises à rationaliser leurs opérations et à améliorer leurs processus de développement de produits.

Des opportunités significatives existent dans des segments mal desservis, tels que les soins solaires pour hommes, les formulations spécialisées pour enfants et les marchés émergents à faibles taux de pénétration. Les entreprises dotées d'une solide expertise réglementaire bénéficient d'avantages sur les marchés aux processus d'approbation complexes, en particulier dans les régions aux normes de sécurité strictes. La durabilité environnementale est devenue un facteur crucial dans la prise de décision des consommateurs et la fidélité à la marque. La sensibilisation croissante à la protection solaire dans les marchés en développement présente des opportunités d'expansion pour les acteurs établis et les nouveaux entrants.

Leaders du secteur des produits de soin solaire

Beiersdorf AG

Shiseido Company, Limited

L'Oréal S.A.

Edgewell Personal Care

Unilever PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Ultra Violette, une marque australienne, a lancé ses nouveaux produits Future Sunscreen aux États-Unis. L'écran solaire est riche en SPF 50. Les produits de la marque sont disponibles dans les magasins Sephora aux États-Unis.

- Février 2025 : Deconstruct, une marque de soin de la peau axée sur les formulations scientifiques, a lancé sa gamme de protection solaire en partenariat avec Nykaa. La collection comprend trois formulations pour la protection du visage, du corps et des cheveux, intégrant une technologie de protection solaire et des ingrédients légers.

- Septembre 2024 : Garnier est entré dans la catégorie des soins solaires en lançant son sérum écran solaire UV Invisible. Le nouveau produit de la marque présente une formule légère qui offre une protection à large spectre complète avec des indices SPF50 et PA++++. La formulation avancée de l'écran solaire est conçue pour protéger la peau contre 99 % des dommages causés par le soleil, offrant aux utilisateurs une protection significative contre les rayons UV nocifs.

- Juin 2024 : FRÉ, une marque américaine de soin de la peau propre, a lancé ses produits de soin solaire et de soin de la peau en Inde via Shoppers Stop. Les formulations de la marque se concentrent sur la protection, la réparation et l'amélioration de la peau des femmes actives.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des produits de soin solaire comme les ventes au détail de crèmes, lotions, sticks, sprays et gels dont l'allégation principale sur l'étiquette est la protection, la réparation ou l'amélioration de la peau exposée aux rayonnements ultraviolets. Cela inclut les écrans solaires avec indice SPF, les produits apaisants après-soleil et les formulations autobronzantes qui comportent des avantages liés au soleil indiqués sur l'emballage.

Exclusions du périmètre : les appareils (par exemple, les mètres UV), les compléments alimentaires et les cabines de bronzage sont exclus de cette évaluation.

Aperçu de la segmentation

- Type de produit

- Produits de protection solaire

- Produits après-soleil

- Produits autobronzants

- Catégorie

- Conventionnel

- Biologique/Naturel

- Gamme de prix

- Grande consommation

- Premium

- Utilisateur final

- Adultes

- Enfants

- Canal de distribution

- Supermarchés/Hypermarchés

- Magasins spécialisés

- Boutiques en ligne

- Autres canaux de distribution

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens avec des dermatologues, des fabricants sous contrat, des acheteurs de détail et des responsables réglementaires en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs contributions nous ont aidés à valider les prix de vente moyens, les cycles de réapprovisionnement typiques et les répercussions des coûts des ingrédients, comblant les lacunes laissées par les statistiques publiques.

Recherche documentaire

Les analystes ont d'abord cartographié les volumes et les fourchettes de prix à partir de sources ouvertes telles que le journal de la monographie des écrans solaires de la FDA américaine, les codes Prodcom d'Eurostat pour les productions de préparations solaires, les flux d'exportation HS-3304 d'UN Comtrade, les enquêtes d'expédition de l'Association japonaise de l'industrie cosmétique et les revues de dermatologie évaluées par des pairs qui suivent les taux d'adoption du SPF. Les rapports annuels des entreprises, les instantanés de données de scanner des détaillants et la presse économique réputée ont fourni des indices sur les marges des canaux et la saisonnalité. Des bases de données payantes comme D&B Hoovers (répartitions financières des marques) et Dow Jones Factiva (fréquence des actualités sur les nouveaux lancements SPF) ont fourni des signaux supplémentaires. Les sources citées illustrent notre travail documentaire ; de nombreuses autres ont été consultées pour corroborer les faits et clarifier les définitions.

Dimensionnement du marché et prévisions

Mordor Intelligence applique une construction unique de bassin de demande descendante, en commençant par les dépenses des ménages en soins de la peau et en isolant la part des soins solaires grâce à des ensembles de données sur la pénétration et les taux d'utilisation, qui sont ensuite recoupés avec des agrégations ascendantes sélectives des expéditions des principaux fournisseurs. Les variables clés comprennent les évolutions du mix SPF, les heures de loisirs de plein air des consommateurs, les taux de consultation dermatologique, les calendriers de réglementation sur les produits respectueux des récifs coralliens et la part des canaux en ligne. Les prévisions reposent sur une régression multivariée avec des superpositions ARIMA à correction d'erreur ; les plages de coefficients sont soumises à des tests de résistance avec des avis de scénarios recueillis lors de la recherche primaire. Lorsque les estimations ascendantes présentaient des lacunes de données, des fourchettes d'élasticité-prix ont été utilisées pour normaliser les totaux par rapport au bassin de demande validé.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : analyses de variance algorithmiques, validation par un analyste senior et audit trimestriel par les pairs. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels que les plafonds SPF réglementaires ou les grandes opérations de fusions-acquisitions, garantissant aux clients une vision actualisée.

Pourquoi la base de référence de Mordor pour les produits de soin solaire est-elle fiable

Les valeurs publiées divergent souvent parce que les entreprises choisissent différents mix de produits, hypothèses de prix et cadences d'actualisation. En s'ancrant sur un périmètre clair et des références de dépenses en soins de la peau ouvertement publiées, notre base de référence reste à la fois transparente et reproductible pour les décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 17,67 milliards USD (2025) | ||

| 12,44 milliards USD (2024) | Cabinet de conseil mondial A | Exclut les gammes autobronzantes ; s'appuie sur des moyennes de prix statiques pour l'UE |

| 14,90 milliards USD (2024) | Association sectorielle B | Utilise un plafond conservateur de SPF 30 et les taux de change de 2023 ; cycle de mise à jour biennal |

En résumé, notre sélection rigoureuse du périmètre, notre actualisation annuelle et notre validation à double piste nous permettent de fournir une base de référence équilibrée et prête à l'emploi pour la prise de décision, tandis que d'autres chiffres varient en raison de définitions plus étroites ou de mises à jour moins fréquentes.

Questions clés auxquelles répond le rapport

À quelle vitesse la demande de lotions SPF premium croît-elle ?

Les ventes premium se développent à un CAGR de 10,84 % jusqu'en 2031, les consommateurs optant pour des formules multifonctionnelles recommandées par des dermatologues.

Quelle région contribue le plus à la croissance des ventes de protection solaire ?

L'Asie-Pacifique est en tête avec un CAGR de 11,21 %, portée par la hausse des revenus, les préoccupations liées à la pollution et la pénétration du commerce de détail numérique.

Quel changement réglementaire pourrait remodeler les formulations d'écrans solaires aux États-Unis ?

La FDA prévoit d'approuver le bemotrizinol en 2026, permettant aux marques de lancer des produits plus légers et plus photostables correspondant aux normes européennes.

Pourquoi les écrans solaires minéraux gagnent-ils en popularité ?

Les lois sur les produits respectueux des récifs coralliens et les débats sur la sécurité des filtres chimiques poussent les consommateurs vers des options à base d'oxyde de zinc et de dioxyde de titane, notamment à Hawaï et à Palau.

Dernière mise à jour de la page le: