Taille et part du marché américain des soins de la peau biologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9.09 Milliards de dollars |

| Taille du Marché (2026) | 9.48 Milliards de dollars |

| Taille du Marché (2031) | 11.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.30% CAGR |

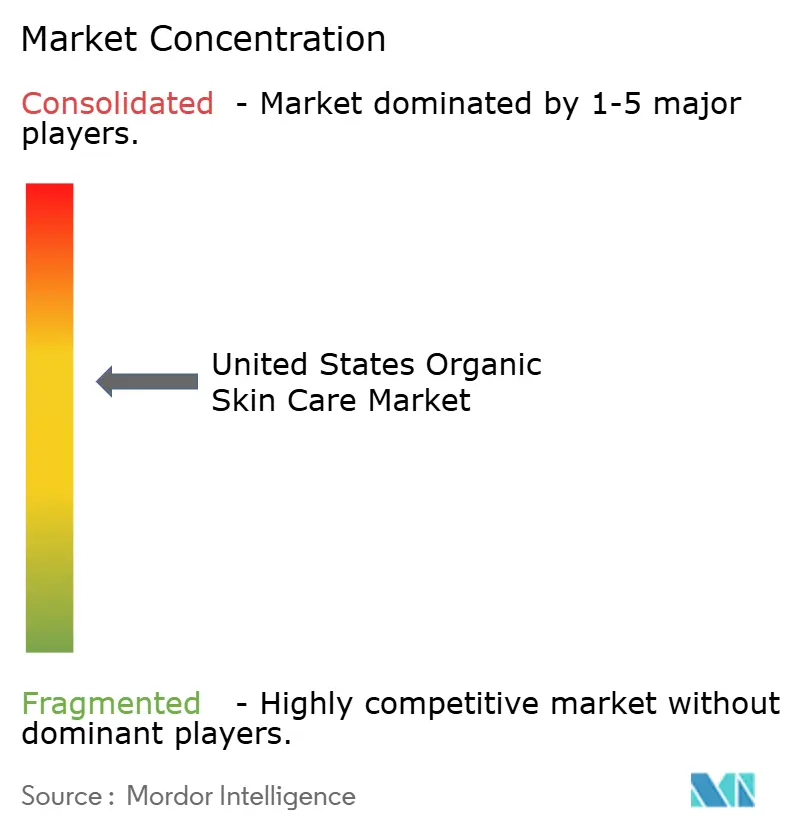

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des soins de la peau biologiques par Mordor Intelligence

La taille du marché américain des soins de la peau biologiques était évaluée à 9,09 milliards USD en 2025 et devrait croître de 9,48 milliards USD en 2026 pour atteindre 11,7 milliards USD d'ici 2031, à un CAGR de 4,30 % pendant la période de prévision (2026-2031). Sur le marché américain des soins de la peau biologiques, la vigilance croissante des consommateurs à l'égard des ingrédients des produits et une surveillance réglementaire plus stricte dans le cadre de la MoCRA stimulent l'expansion. Les soins du visage, en phase avec un positionnement premium et une demande accrue de transparence sur les ingrédients, se distinguent comme la catégorie dominante et à la croissance la plus rapide. L'engagement numérique, soutenu par le plaidoyer des influenceurs, est essentiel pour accélérer l'adoption en ligne, faisant de ce canal la principale voie de distribution. Si les droits de douane et la réglementation chimique fragmentée présentent des défis en matière d'approvisionnement, ils renforcent par inadvertance l'avantage concurrentiel des producteurs biologiques certifiés qui peuvent valider leurs allégations de pureté et de sécurité. Si les produits grand public dominent en volume, les offres de gamme premium, portées par l'innovation menée par la biotechnologie et la traçabilité de la chaîne d'approvisionnement, sont en hausse. Les adultes sont les principaux utilisateurs, mais le segment des enfants, stimulé par les préoccupations des parents en matière de sécurité, se développe encore plus rapidement. À mesure que les grands acteurs croissent par acquisitions et que les marques en vente directe aux consommateurs comme Youth to the People et Honest Company élargissent leur portée, elles dépendent de plus en plus de l'adaptabilité réglementaire et des investissements dans une infrastructure à étiquetage propre.

Principaux points à retenir du rapport

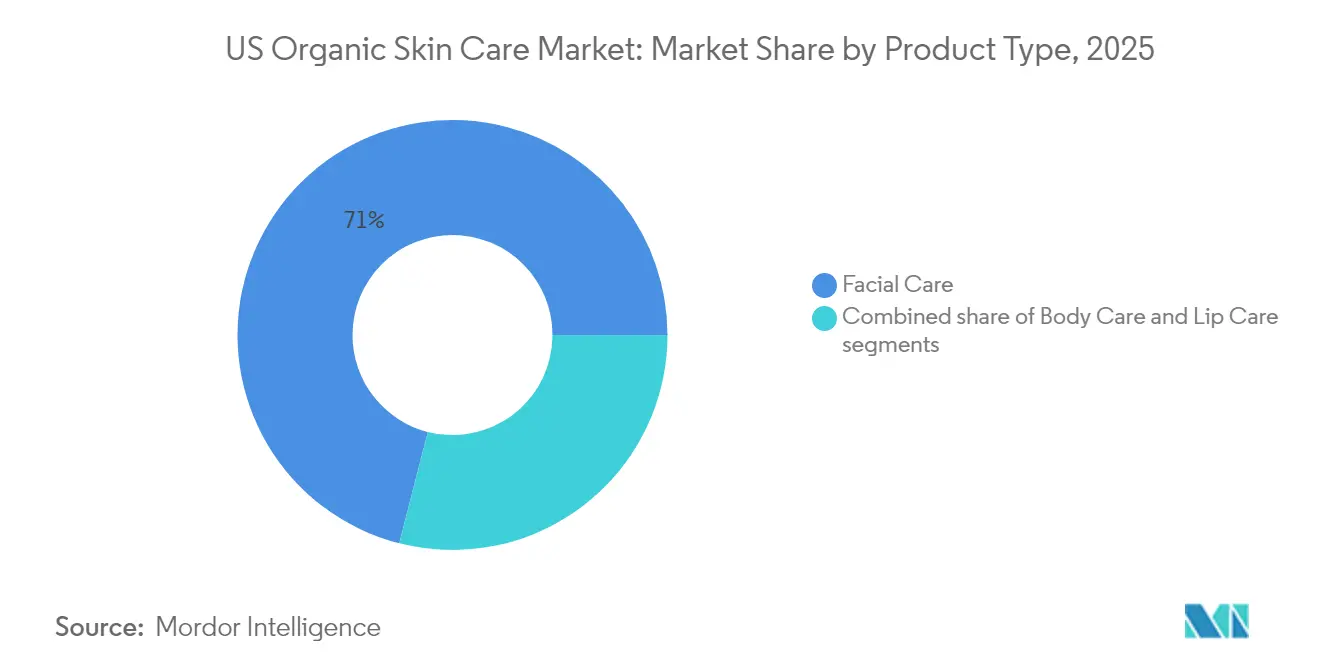

- Par type de produit, le segment des soins du visage représentait 71,02 % de la part du marché américain des soins de la peau biologiques en 2025 et devrait croître à un CAGR de 4,66 % jusqu'en 2031.

- Par catégorie, le segment des produits de grande consommation était en tête avec une part de revenus de 67,71 % en 2025, tandis que le segment des produits premium devrait se développer à un CAGR de 4,84 % entre 2026 et 2031.

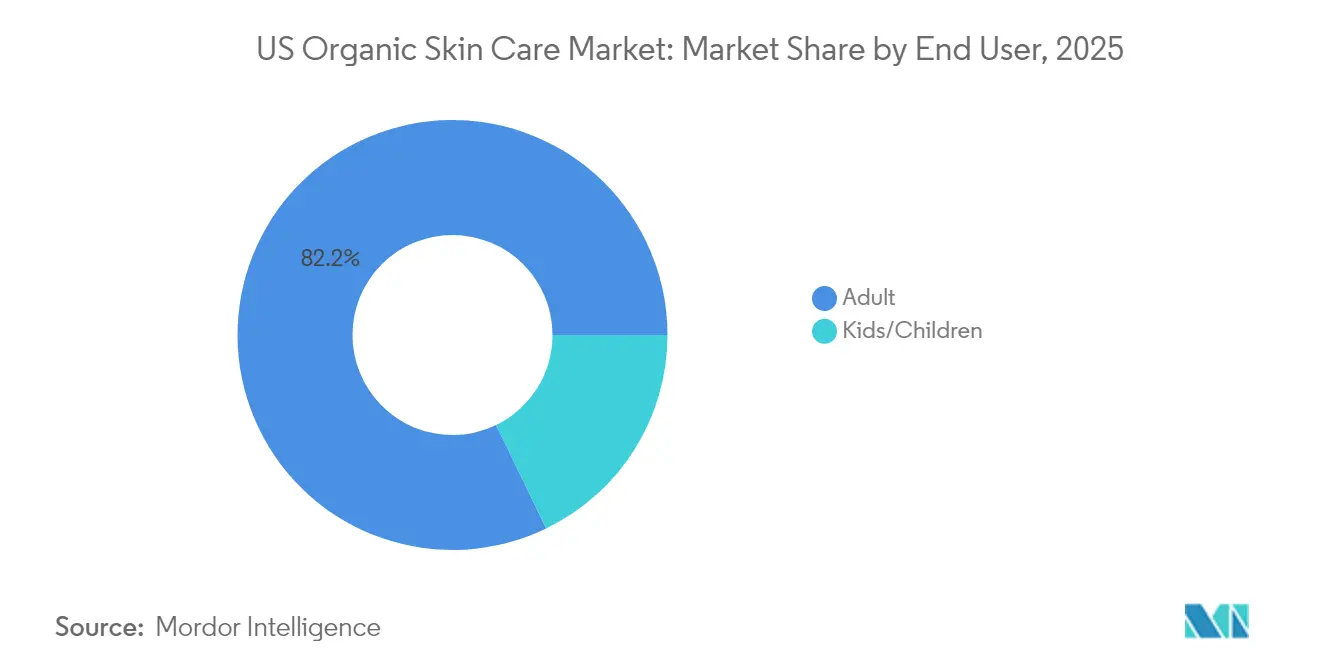

- Par utilisateur final, le segment adulte représentait 82,18 % de la taille du marché américain des soins de la peau biologiques en 2025, mais le segment des produits pour enfants représente la trajectoire la plus rapide, progressant à un CAGR de 5,09 % jusqu'en 2031.

- Par canal de distribution, la vente au détail en ligne a capté 49,02 % de la part du marché américain des soins de la peau biologiques en 2025 et devrait progresser à un CAGR de 5,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des soins de la peau biologiques

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la durabilité environnementale | +0.8% | Mondial, avec l'impact le plus fort sur les côtes des États-Unis | Moyen terme (2-4 ans) |

| Influence des plateformes de médias sociaux sur les décisions d'achat | +1.2% | National, concentré dans les zones urbaines à forte population de la génération Z | Court terme (≤ 2 ans) |

| Préoccupations croissantes concernant les effets des produits synthétiques sur l'organisme | +0.9% | National, avec les segments premium en tête de l'adoption | Moyen terme (2-4 ans) |

| Croissance des soins de la peau biologiques dans les catégories masculines et neutres du point de vue du genre | +0.4% | National, avec des gains précoces dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Préférence des millennials et de la génération Z pour les produits éthiques | +0.7% | National, plus forte dans les villes universitaires et les pôles technologiques | Court terme (≤ 2 ans) |

| Sensibilisation aux produits de beauté véganes et sans cruauté animale | +0.5% | National, avec une pénétration plus élevée en Californie et dans le Nord-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la durabilité environnementale

La conscience environnementale a évolué au-delà d'un simple argument marketing pour orienter fondamentalement les décisions d'achat, les consommateurs étant prêts à payer plus pour des produits de soins personnels à base d'ingrédients naturels. Ce changement reflète des préoccupations plus profondes concernant le changement climatique et l'épuisement des ressources, incitant les marques à investir massivement dans un approvisionnement durable et les principes d'économie circulaire. L'engagement de L'Oréal à s'approvisionner en 95 % de ses ingrédients de formule à partir de sources bio-sourcées d'ici 2030 illustre cette transformation, soutenu par des partenariats avec des entreprises de biotechnologie comme Abolis pour développer des ingrédients durables de nouvelle génération [1] Source : L'Oréal Groupe, "L'Oréal fixe des objectifs pour 95 % d'ingrédients bio-sourcés d'ici 2030", loreal.com. L'impératif de durabilité remodèle les chaînes d'approvisionnement, avec des entreprises comme Unilever investissant 120 millions USD dans des coentreprises pour créer des alternatives végétales aux dérivés d'huile de palme. Cette tendance s'étend au-delà des ingrédients à l'innovation en matière d'emballage, où les marques adoptent des matériaux biodégradables et des contenants rechargeables pour répondre aux demandes des consommateurs en matière de responsabilité environnementale globale. Le cadre réglementaire renforce ce changement, avec les lois sur la responsabilité élargie des producteurs dans plusieurs États exigeant que les entreprises gèrent l'élimination des déchets d'emballage, créant des incitations supplémentaires pour les pratiques durables.

Influence des plateformes de médias sociaux sur les décisions d'achat

Les plateformes de médias sociaux ont transformé la façon dont les consommateurs découvrent et achètent des produits, TikTok devenant une influence significative sur les préférences des soins de la peau biologiques chez les jeunes consommateurs. Selon l'Association du commerce biologique (Organic Trade Association), l'impact des médias sociaux a contribué à une augmentation de 7 % des ventes de produits de soins personnels durables, atteignant 1,3 milliard USD [2] Source : Association du commerce biologique (Organic Trade Association), "Les médias sociaux stimulent les ventes de soins personnels durables", ota.com. Ces plateformes facilitent la diffusion rapide des tendances et permettent aux consommateurs de partager des expériences authentiques avec les produits. Le système de distribution de contenu basé sur l'algorithme de TikTok permet aux petites marques biologiques d'acquérir une visibilité étendue sans investissements marketing substantiels, créant davantage d'opportunités d'accès au marché et augmentant la concurrence pour les entreprises établies. Les recherches indiquent que l'engagement sur les médias sociaux influence directement les décisions d'achat pour les cosmétiques biologiques en améliorant la perception des consommateurs quant à la qualité et à la valeur des produits. Une enquête de 2024 de l'Université de Portsmouth a indiqué que 60 % des consommateurs faisaient confiance aux recommandations des influenceurs, tandis que près de la moitié de toutes les décisions d'achat étaient influencées par ces recommandations [3]Source : Université de Portsmouth, "Une nouvelle recherche dévoile le côté sombre des influenceurs des médias sociaux et leur impact sur le marketing et le comportement des consommateurs", port.ac.uk. La préférence des consommateurs pour un contenu d'influenceur authentique et accessible plutôt que pour les messages traditionnels des marques a amené les entreprises à réviser leurs approches marketing. Ce changement a créé un environnement de marché où une présence efficace sur les médias sociaux et des partenariats avec des influenceurs sont devenus des facteurs essentiels aux côtés de la qualité des produits pour déterminer la position sur le marché.

Préoccupations croissantes concernant les effets des produits synthétiques sur l'organisme

Les préoccupations concernant les produits chimiques nocifs tels que les parabènes, les sulfates et les parfums artificiels, qui sont liés à l'irritation cutanée, aux réactions allergiques et à d'éventuels risques sanitaires à long terme, incitent les consommateurs à rechercher des alternatives naturelles plus sûres. Cette préoccupation stimule la demande de transparence dans l'approvisionnement et la formulation des ingrédients, les consommateurs recherchant activement des produits exempts de parabènes, de sulfates et de parfums artificiels. La tendance reflète une conscience globale de la santé plus large où les soins de la peau sont considérés comme une extension des routines de bien-être plutôt que comme un simple embellissement cosmétique. Les recherches indiquent que les consommateurs sont de plus en plus informés sur la sécurité des ingrédients, beaucoup utilisant des applications et des ressources en ligne pour vérifier la composition des produits avant l'achat. Selon l'enquête NSF de 2025, 74 % des consommateurs américains considèrent les ingrédients biologiques comme importants dans les produits de soins personnels tels que les soins de la peau, les savons et les shampooings. De plus, 45 % sont prêts à payer plus pour des produits biologiques certifiés, ce chiffre montant à 62 % parmi ceux âgés de 18 à 29 ans [4]Source : NSF, "74 % des consommateurs américains considèrent les ingrédients biologiques comme importants dans les produits de soins personnels", nsf.org. Cette autonomisation par la connaissance contraint les marques à reformuler les produits existants et à investir dans des alternatives plus saines, créant des opportunités pour les marques biologiques positionnées comme des options plus sûres. La réponse réglementaire est évidente dans les interdictions de produits chimiques au niveau des États, la Californie, le Colorado et le Minnesota interdisant les cosmétiques contenant des PFAS intentionnels, tandis que la loi sur les cosmétiques sans substances toxiques de l'État de Washington interdit le plomb et d'autres substances nocives. Ces changements réglementaires accélèrent le passage aux formulations biologiques alors que les marques cherchent à éviter les complexités de conformité associées aux ingrédients synthétiques.

Croissance des soins de la peau biologiques dans les catégories masculines et neutres du point de vue du genre

Aux États-Unis, l'essor des soins de la peau biologiques, en particulier dans les catégories masculines et neutres du point de vue du genre, est porté par l'évolution des normes sociales et un appétit croissant pour des soins personnels inclusifs et naturels. À mesure que les attentes en matière de soins évoluent, un nombre croissant d'hommes et de personnes non binaires se tournent vers des produits de soins de la peau qui donnent la priorité à leurs besoins et évitent les ingrédients synthétiques agressifs. Le marché des soins de la peau pour hommes connaît une expansion rapide, considérablement propulsée par des plateformes comme TikTok et Instagram, où les influenceurs et les dermatologues défendent les routines de soins de la peau pour les audiences masculines. Des marques telles que Bevel et Ursa Major tirent parti de cette tendance en lançant des gammes de soins de la peau propres et inclusives du point de vue du genre qui répondent à un éventail de préoccupations cutanées. Cette évolution démographique présente de nouvelles voies pour les marques biologiques, d'autant plus que les consommateurs se tournent vers des choix soucieux de la santé et durables. Dans le cadre de cette tendance, les entreprises lancent des formulations unisexes et adoptent un emballage minimaliste, soulignant à la fois l'inclusivité et l'authenticité biologique. L'évolution des perceptions de la masculinité, qui englobe désormais le soin de soi et le toilettage, renforce encore la demande soutenue pour les soins de la peau biologiques pour hommes. Ensemble, ces développements signalent un changement culturel significatif sur le marché américain des soins personnels, défendant l'inclusivité, le bien-être et la durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les lacunes réglementaires favorisent la croissance des produits biologiques et naturels non certifiés | -0.6% | National, avec une application variable selon les États | Long terme (≥ 4 ans) |

| Forte pénétration des produits synthétiques sur les rayons de la distribution | -0.8% | National, concentré dans les canaux de grande distribution | Moyen terme (2-4 ans) |

| Pression concurrentielle des marques « d'inspiration naturelle » mais non biologiques | -0.5% | National, plus forte dans les segments premium et grand public | Court terme (≤ 2 ans) |

| Problèmes d'évolutivité des chaînes d'approvisionnement en ingrédients biologiques certifiés | -0.7% | Chaînes d'approvisionnement mondiales affectant le marché américain | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les lacunes réglementaires favorisent la croissance des produits biologiques et naturels non certifiés

Le secteur des soins personnels est soumis à des réglementations moins strictes que l'industrie alimentaire en matière de certification biologique, ce qui permet aux marques de commercialiser des produits comme biologiques ou naturels sans certification formelle. Cet environnement réglementaire a entraîné une augmentation significative des produits non certifiés qui ciblent spécifiquement la demande croissante des consommateurs pour des alternatives de beauté propre sans respecter les normes biologiques vérifiées, entraînant des distorsions potentielles du marché et des préoccupations d'authenticité dans l'industrie. L'absence de définition légale du terme « naturel » dans la réglementation américaine des cosmétiques crée une ambiguïté et une incertitude substantielles sur le marché. Cette lacune réglementaire permet aux produits non biologiques de concurrencer en utilisant des allégations peu claires, ce qui affecte significativement le positionnement premium des marques biologiques certifiées. Les entreprises utilisent fréquemment des termes comme « d'inspiration naturelle » ou « à base naturelle » sans satisfaire aux exigences de certification biologique, créant une concurrence tarifaire intense qui affecte les marques biologiques authentiques sur le marché. Le Programme national biologique du Département de l'agriculture des États-Unis (USDA) est confronté à des contraintes de ressources considérables pour une surveillance complète du marché, déléguant une grande partie de la réglementation aux certificateurs biologiques et aux associations professionnelles. Cette délégation entraîne une application incohérente dans les différents segments du marché. La confusion répandue entre les allégations biologiques et naturelles réduit la volonté des consommateurs de payer des prix premium pour des produits certifiés, car de nombreux consommateurs continuent à avoir du mal à distinguer les formulations biologiques véritables des allégations naturelles fondées sur le marketing dans le secteur des soins personnels.

Forte pénétration des produits synthétiques sur les rayons de la distribution

Les produits de soins de la peau synthétiques établis maintiennent une place dominante dans les rayons des canaux de grande distribution grâce à des relations de longue date avec les grands détaillants et des budgets marketing supérieurs, créant des barrières significatives à la visibilité des marques biologiques et aux essais par les consommateurs. La position ancrée des produits synthétiques est renforcée par leurs coûts de production plus faibles et leur durée de conservation plus longue, permettant des stratégies de prix agressives qui remettent en question les alternatives biologiques sur la perception de la valeur. Les grands détaillants accordent souvent la priorité aux produits synthétiques à forte rotation en raison des habitudes de consommation établies et des performances de vente éprouvées, limitant l'espace alloué aux alternatives biologiques malgré l'intérêt croissant des consommateurs. Le défi de distribution est particulièrement aigu pour les petites marques biologiques qui ne disposent pas des ressources nécessaires pour concourir à un emplacement premium dans les rayons ou financer des campagnes marketing extensives requises pour éduquer les consommateurs sur les avantages des produits biologiques. Les perturbations de la chaîne d'approvisionnement et la hausse des coûts liée aux droits de douane exacerbent ce défi, les marques de beauté étant confrontées à des choix difficiles entre l'absorption des coûts accrus ou l'augmentation des prix, rendant potentiellement les produits biologiques moins compétitifs par rapport aux alternatives synthétiques. La pression concurrentielle est intensifiée par la capacité des marques synthétiques à reformuler rapidement et à lancer de nouveaux produits, tandis que les marques biologiques font face à des cycles de développement plus longs en raison des contraintes d'approvisionnement en ingrédients et des exigences de certification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance des soins du visage stimule l'innovation

En 2025, les produits de soins du visage ont pris la tête du marché des soins de la peau biologiques, capturant une part dominante de 71,02 %. Les projections indiquent une croissance régulière à un CAGR de 4,66 % jusqu'en 2031. Cette dominance souligne un changement dans le comportement des consommateurs, les formulations spécifiques au visage étant désormais considérées comme des essentiels quotidiens. L'influence des médias sociaux est évidente, promouvant des régimes de soins de la peau en plusieurs étapes et stimulant la demande de nettoyants, d'hydratants et de sérums biologiques puissants. Des marques comme Juice Beauty et OSEA sont à l'avant-garde, proposant des solutions naturelles cliniquement étayées ciblant l'acné, le vieillissement et la peau sensible, en phase avec les attentes croissantes des consommateurs. Parallèlement, les produits de soins du corps, y compris les lotions et les gels douche biologiques, bénéficient d'une demande constante en raison de leur utilité quotidienne. Les soins des lèvres, bien que constituant un créneau, restent stables, avec des baumes à lèvres saisonniers et des teintes naturelles surfant sur la vague des tendances des cosmétiques propres.

Les soins de la peau personnalisés émergent rapidement comme le segment à la croissance la plus rapide de l'industrie, portés par les avancées technologiques et une demande croissante de formulations sur mesure et propres. Des innovations comme le dispositif Cell BioPrint de L'Oréal, qui fournit des diagnostics cutanés rapides par analyse protéomique, remodèlent les stratégies d'engagement des marques de soins de la peau biologiques. Cette évolution stimule une demande accrue de formulations intelligentes axées sur les ingrédients qui promettent des résultats visibles. Des marques telles que Typology et Herbivore Botanicals sont pionnières de ce changement, fusionnant harmonieusement des ingrédients biologiques avec une précision scientifique pour répondre aux préoccupations cutanées individuelles. Les consommateurs accordant la priorité à la transparence, à la sécurité et à la personnalisation, ce segment est prêt pour une croissance explosive, reflétant une tendance industrielle plus large vers des solutions de beauté biologique axées sur l'efficacité qui harmonisent le bien-être et la performance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : leadership du marché grand public au milieu de la croissance du segment premium

En 2025, les produits de soins de la peau biologiques grand public ont capté une part de marché dominante de 67,71 %, soulignant leur large disponibilité et leur intégration transparente dans les points de vente au détail quotidiens. Cette montée en puissance est largement attribuée aux grands détaillants, comme Walmart, qui élargissent leurs sélections biologiques. En introduisant une variété de marques certifiées et abordables, ces détaillants ont rendu les soins de la peau biologiques plus accessibles, en particulier aux consommateurs soucieux de leur budget. La sensibilisation accrue à la sécurité des ingrédients a renforcé ce segment, avec des marques comme Burt's Bees et Avalon Organics en tête, proposant des formulations efficaces mais accessibles financièrement. Un changement notable dans la dynamique de la distribution voit les marques mass-premium et moyen de gamme éclipser les lignes de luxe traditionnelles, propulsant davantage cette tendance. À mesure que l'appétit pour des produits propres et transparents croît, les marques biologiques grand public tirent parti de vastes collaborations avec la distribution. Elles parviennent à maintenir leur éthique biologique et leurs prix compétitifs, les positionnant comme des acteurs essentiels dans la croissance de la catégorie.

Les soins de la peau biologiques premium émergent comme le segment à la croissance la plus rapide, affichant un CAGR de 4,84 %. Les avancées numériques, l'engagement envers un approvisionnement durable et une orientation des marques vers la transparence alimentent cette croissance. Les consommateurs américains se tournent de plus en plus vers des produits haute performance qui résonnent avec leurs idéaux de bien-être. En réponse, les marques premium renforcent leurs approches omnicanales. Témoignage de cette tendance, Origins a dévoilé plus de 70 produits sur la plateforme de beauté premium d'Amazon en mai 2025, illustrant comment les canaux numériques peuvent améliorer la visibilité tout en maintenant un attrait luxueux. Des marques telles que Herbivore Botanicals et True Botanicals sont à l'avant-garde de cette expansion, présentant des solutions biologiques cliniquement validées associées à des récits de marque convaincants. Les certifications en matière de beauté propre et les emballages éco-responsables renforcent la confiance des consommateurs. Avec un glissement prononcé vers les achats en ligne et un accent mis sur l'intégrité des produits, le segment biologique premium est prêt pour une accélération rapide, harmonisant élégance, efficacité et conscience environnementale.

Par utilisateur final : dominance des adultes avec accélération du segment des enfants

Les consommateurs adultes représentaient 82,18 % du marché des soins de la peau biologiques en 2025, maintenant leur dominance grâce à des routines bien établies, un revenu disponible plus élevé et une demande croissante de formulations premium et soucieuses de la santé. Les millennials et la génération Z stimulent ce segment par des achats fondés sur des valeurs, recherchant des produits en adéquation avec la durabilité, le bien-être et la transparence des ingrédients. Les médias sociaux continuent d'influencer les habitudes de soins de la peau, renforçant les tendances comme l'anti-âge, l'hydratation et les soins préventifs. Les marques biologiques ciblant les adultes ont répondu avec des formulations naturelles cliniquement étayées qui offrent des résultats visibles sans additifs synthétiques. L'intégration des soins de la peau dans des modes de vie de bien-être plus larges aux côtés du fitness, de l'alimentation et de la santé mentale a également soutenu la tarification premium et la fidélité à la marque, faisant du segment adulte la pierre angulaire des revenus et de l'innovation de la catégorie.

Le segment des soins de la peau biologiques pour enfants est celui à la croissance la plus rapide, se développant à un CAGR de 5,09 % jusqu'en 2031, porté par la sensibilisation croissante des parents à la sécurité des ingrédients et à la santé cutanée à long terme. La parentalité moderne met l'accent sur des soins personnels propres et non toxiques, stimulant la demande de produits biologiques certifiés adaptés à la peau sensible en développement. Le resserrement réglementaire autour de la sécurité des produits pour enfants renforce encore la préférence des consommateurs pour des marques contrôlées et fiables. Ce changement a créé un terreau fertile pour les acteurs de niche comme Earth Mama Organics et a incité les entreprises axées sur les adultes à se diversifier vers des gammes adaptées aux enfants. Des nettoyants doux aux hydratants sans parfum, le segment voit des innovations en matière de formulation et d'emballage qui séduisent les parents soucieux de la santé. À mesure que l'éducation et la lecture attentive des étiquettes progressent, cette catégorie représente une avenue de croissance à fort potentiel pour les marques de soins de la peau biologiques engagées en faveur de la sécurité, de la pureté et de la performance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : transformation de la vente au détail en ligne

Les canaux de vente au détail en ligne détiennent 49,02 % de la part de marché en 2025 et devraient croître à un CAGR de 5,38 % jusqu'en 2031, reflétant les changements dans les préférences d'achat des consommateurs et la digitalisation de la vente au détail de produits de beauté. La dominance des canaux en ligne découle de leur commodité, de leur vaste sélection de produits et de leur information transparente sur les ingrédients qui aide les consommateurs à prendre des décisions éclairées concernant les produits biologiques. Le commerce électronique permet aux marques de mettre en œuvre des approches en vente directe aux consommateurs, ce qui se traduit par de meilleures marges bénéficiaires et des relations plus solides avec les clients grâce à des expériences personnalisées et des offres d'abonnement. L'intégration du commerce social sur des plateformes comme TikTok et Instagram a renforcé la croissance des canaux en ligne en créant des chemins directs de la découverte du produit à l'achat, bénéficiant particulièrement aux marques biologiques qui utilisent des collaborations avec des influenceurs et du contenu créé par les consommateurs.

Si les magasins spécialisés et les supermarchés/hypermarchés continuent de jouer des rôles importants grâce à des expériences d'achat en mains propres et des conseils professionnels, leurs taux de croissance restent inférieurs à ceux des canaux en ligne. Le paysage de distribution évolue vers des approches hybrides, les marques maintenant une présence numérique tout en formant des partenariats stratégiques avec des détaillants physiques qui complètent leurs valeurs biologiques et leur base de consommateurs. Cette évolution des canaux de distribution aide les marques biologiques en réduisant les coûts d'entrée sur le marché et en facilitant l'éducation directe des consommateurs sur les avantages des produits et les initiatives de durabilité. La transformation des canaux de vente au détail continue d'offrir aux marques biologiques des opportunités élargies d'atteindre et d'éduquer les consommateurs tout en optimisant leurs stratégies de distribution pour une pénétration et une croissance maximales du marché.

Analyse géographique

Des consommateurs aisés, des réglementations strictes et une population soucieuse de sa santé alimentent la dominance de la Californie, de New York et du Massachusetts sur le marché américain des soins de la peau biologiques premium. La loi sur les cosmétiques sans substances toxiques de Californie et la Proposition 65 non seulement façonnent les marques locales, mais établissent également un étalon-or national, obligeant les entreprises à adopter des formulations plus sûres et non toxiques. En tête des tendances éco-responsables, ces États connaissent une demande croissante pour la logistique neutre en carbone, les emballages rechargeables et les plantes botaniques d'origine locale. Les fabricants exploitent souvent des ingrédients locaux comme le cèdre, la lavande et les algues, séduisant à la fois les écotouristes et les adeptes du bien-être. Par exemple, OSEA Malibu de Californie, qui élabore des soins de la peau certifiés biologiques d'inspiration océanique en utilisant des algues récoltées localement, illustrant le leadership de la région en matière d'innovation en beauté propre.

Les amateurs de plein air du Pacifique Nord-Ouest et de la région montagneuse de l'Ouest, qui accordent la priorité aux soins de la peau et à la gestion environnementale, stimulent une croissance rapide dans ces régions. Des villes comme Seattle, Portland et Denver connaissent une augmentation notable des ventes de produits biologiques certifiés, signalant un intérêt croissant des consommateurs. Les marques locales ne se contentent pas d'approvisionner les plantes botaniques à proximité, mais créent également des produits qui résonnent avec les principes de bien-être et le patrimoine régional. Wildcraft Skincare à Portland, par exemple, défend la conscience écologique en utilisant des ingrédients locaux cueillis en nature et des pratiques durables. Cet engagement intensifié en faveur de la durabilité et de la conscience environnementale transforme la conception des produits, les emballages et les récits de marque, facilitant une acceptation plus large dans les arènes de vente directe aux consommateurs et au détail.

Bien que le Sud et le Midwest soient encore en développement dans le paysage des soins de la peau biologiques, ils recèlent un potentiel significatif à mesure que la sensibilisation et l'accessibilité s'étendent. Les détaillants nationaux élargissent leurs offres biologiques, et les médias sociaux jouent un rôle essentiel dans l'éducation des consommateurs soucieux de leur budget sur la sécurité des ingrédients et les avantages de la beauté propre. De plus, les pôles de technologie agricole dans des États comme le Missouri et la Géorgie s'intéressent à l'approvisionnement localisé en ingrédients, dans le but de réduire les coûts de production et de logistique et de renforcer la compétitivité régionale. Des marques comme Farmstead Apothecary, qui utilisent des ingrédients véganes à base de fruits provenant de fermes américaines, illustrent la résonance croissante des soins de la peau propres dans ces régions en développement.

Paysage concurrentiel

Le marché américain des soins de la peau biologiques est le témoin d'un mélange de géants établis et d'une vague de marques indépendantes en vente directe aux consommateurs. Historiquement, les multinationales comme L'Oréal, Unilever et Clorox ont dominé par des acquisitions. Cependant, le paysage actuel présente une présence robuste d'entreprises telles que Dr. Bronner's, Beautycounter, Juice Beauty, The Honest Company et Youth to the People. Ces marques, avec leur positionnement de niche et leurs approches innovantes, renforcent la diversité du marché. Elles privilégient un approvisionnement transparent en ingrédients, des formulations biologiques certifiées et une éthique d'étiquetage propre, favorisant la confiance et la fidélité des consommateurs.

Les acteurs indépendants comme Dr. Bronner's et Weleda utilisent des opérations à intégration verticale et des cadres de certification établis non seulement pour satisfaire aux exigences de la MoCRA, mais aussi pour atteindre des références environnementales. Ces références comprennent des normes telles que sans cruauté animale, neutre en carbone et biodégradable. Pendant ce temps, les marques axées sur le numérique telles que OSEA, Indie Lee et True Botanicals révolutionnent la distribution. En exploitant la puissance des médias sociaux et du commerce électronique, elles touchent des segments de consommateurs à forte croissance et élargissent leur portée, sans avoir besoin des canaux de distribution traditionnels.

Face à l'instabilité commerciale et à l'escalade des droits de douane sur les extraits botaniques asiatiques, les entreprises diversifient leurs chaînes d'approvisionnement. Beaucoup se tournent vers des sources d'Amérique latine ou investissent massivement dans la fermentation biotechnologique aux États-Unis. Des marques comme Tata Harper, Phyt's et Thesis Beauty font des progrès en adoptant des systèmes d'ingrédients à faible teneur en carbone et traçables. Elles y parviennent souvent grâce à des collaborations en biologie synthétique ou à un approvisionnement direct. Dans ce paysage dynamique, le succès dépend de la capacité à marier l'innovation produit, les pratiques durables et la conformité réglementaire avec les valeurs des consommateurs soucieux de leur santé.

Leaders du secteur américain des soins de la peau biologiques

Dr. Bronner's Magic Soaps, Inc.

The Honest Company, Inc.

Juice Beauty, Inc.

Beautycounter (Counter Brands, LLC)

Weleda Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Rhug Wild Beauty, une marque de soins de la peau biologiques de luxe certifiée COSMOS originaire du domaine Rhug dans le nord du Pays de Galles, est entrée sur le marché américain via Amazon. Le portefeuille de la marque comprend des nettoyants, des sérums, des masques et des crèmes incorporant des plantes botaniques sauvages et durables. Tous les produits sont véganes, sans cruauté animale, halal et certifiés biologiques.

- Mai 2025 : Natural Grocers, un détaillant d'épicerie naturelle et biologique familial basé à Lakewood, Colorado, a lancé une collection de soins de la peau véganes de luxe sous sa marque propre. La gamme de produits comprend des gels douche, des gommages au sucre, des baumes et des crèmes corporelles. Ces produits sont fabriqués en petites séries en utilisant des ingrédients sélectionnés respectueux des véganes, notamment des huiles essentielles et du phyto-collagène dérivé de l'acacia, sans parabènes, parfums synthétiques, phtalates, pétrole, gluten ni huile de palme.

- Janvier 2025 : Real Skin Care a élargi sa gamme de produits de soins de la peau biologiques pour répondre à la demande croissante des consommateurs en solutions de beauté naturelle. L'entreprise a introduit de nouveaux produits certifiés biologiques par le Département de l'agriculture des États-Unis (USDA) axés sur la durabilité, la pureté et la performance. Le portefeuille élargi répond aux préférences des consommateurs pour les ingrédients à base de plantes et les formulations respectueuses de l'environnement, s'alignant sur l'orientation établie de l'entreprise en matière de bien-être holistique et de santé cutanée.

- Octobre 2024 : KORA Organics, une gamme de soins de la peau certifiée biologique, a fait ses débuts sur QVC (États-Unis), marquant la première fois qu'une gamme certifiée biologique était présentée en direct sur le réseau. Le lancement comportait des produits tels que l'huile visage Noni Glow, le Turmeric Moisturizer, le Kakadu Plum Vitamin C Serum, le Berry Bright Eye Cream, et des coffrets de soins exclusifs. Tous les produits contiennent des ingrédients certifiés biologiques par le Département de l'agriculture des États-Unis (USDA) et la Norme cosmétique biologique et naturelle (COSMOS).

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain des soins de la peau biologiques comme les formules de soins finis pour le visage, le corps et les lèvres qui portent des allégations certifiées biologiques selon les normes de l'USDA ou des normes équivalentes et qui atteignent les consommateurs par l'intermédiaire des circuits de vente au détail, professionnels ou directs aux consommateurs.

L'estimation ne tient pas compte des revenus des services de spa, des produits cosméceutiques positionnés pour des résultats thérapeutiques et des ingrédients bruts de bricolage.

Aperçu de la segmentation

- Par type de produit

- Soins de la peau

- Soins du visage

- Nettoyants

- Hydratants et huiles/sérums

- Autres produits de soins du visage

- Soins du corps

- Lotions corporelles

- Gels douche

- Autres produits de soins du corps

- Soins des lèvres

- Soins du visage

- Soins de la peau

- Par catégorie

- Produits premium

- Produits de grande consommation

- Par utilisateur final

- Adultes

- Enfants

- Par canal de distribution

- Supermarchés/hypermarchés

- Magasins spécialisés

- Boutiques de vente au détail en ligne

- Autres canaux de distribution

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons complété notre travail documentaire par des entretiens et des enquêtes auprès de fondateurs de marques, de formulateurs sous contrat, de dermatologues, de fournisseurs d'ingrédients et de détaillants spécialisés en Californie, au Texas, à New York et dans l'Illinois, afin d'obtenir des informations de première main sur les prix de vente moyens, les coûts de certification et la vélocité des canaux de distribution.

Recherche documentaire

Les analystes de Mordor Intelligence ont commencé par utiliser des sources publiques telles que les listes de certificats du National Organic Program de l'USDA, les données du Voluntary Cosmetic Registration de la FDA, les tableaux des dépenses de consommation du BEA et les codes commerciaux de l'ITC des États-Unis pour évaluer les disponibilités nationales et les importations. Les porte-parole de l'industrie, tels que l'Organic Trade Association, le Personal Care Products Council et les revues de dermatologie, ont précisé les éléments déclencheurs de l'adoption, tandis que les études de prévalence de l'American Academy of Dermatology ont permis de quantifier les cohortes de personnes à la peau sensible. Certaines bibliothèques payantes, D&B Hoovers pour les divisions d'entreprises et Questel pour le flux de brevets sur les actifs d'origine végétale, ont fourni des indices en matière de concurrence et d'innovation. Cette liste est illustrative ; de nombreuses autres références ont permis de collecter et de valider les données.

Dimensionnement du marché et prévisions

Une construction descendante part des dépenses totales en soins de la peau aux États-Unis, applique une pénétration organique vérifiée à partir d'audits de vente au détail et ajuste les soldes d'exportation et d'importation pour fixer le volume de 2024, que notre équipe évalue avec les prix moyens pondérés des étagères. Les listes de fournisseurs et les vérifications des canaux de distribution du commerce électronique offrent un caractère raisonnable à la base. Les variables clés suivies comprennent le nombre de certificats USDA, les étapes de l'application de la loi MoCRA, la part des ventes de produits de beauté en ligne, les hausses de prix et la propension à l'achat des femmes du millénaire. Les prévisions quinquennales combinent la régression multivariée avec l'ARIMA et l'analyse de scénarios pour refléter les fluctuations des coûts des ingrédients et les changements de politique identifiés au cours du travail sur le terrain.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs, d'une vérification des écarts par rapport aux statistiques des visites des dermatologues et d'un rapprochement avec les dossiers d'expédition avant d'être approuvés. Les rapports sont actualisés chaque année et les analystes procèdent à des révisions intermédiaires après des rappels de matériel, des modifications réglementaires ou des fusions-acquisitions importantes.

Pourquoi notre ligne de base pour les soins de la peau biologiques aux États-Unis se démarque-t-elle auprès des décideurs ?

Les estimations publiées divergent souvent parce que les entreprises interprètent différemment le terme "organique", intègrent des paniers de produits plus larges dans les totaux ou actualisent les chiffres selon des calendriers irréguliers.

Les principaux facteurs d'écart comprennent l'inclusion des soins capillaires et bucco-dentaires dans certains décomptes, la dépendance à l'égard des analyses de la vente au détail à canal unique et l'omission des coûts de mise en conformité avec le MoCRA que notre modèle prend en compte.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 9,09 B (2025) | Renseignements sur le Mordor | |

| USD 6,88 B (2025) | Conseil mondial A | Regroupement de tous les articles de soins personnels biologiques, ce qui dilue l'attention portée à la peau. |

| USD 2,56 B (2024) | Ensemble de données sur le commerce B | Suivi des UGS des détaillants de produits naturels uniquement ; omission de la prime en ligne et de la prime de certification |

| USD 1,80 B (2023) | Prévisions de l'industrie C | S'appuie sur les valeurs d'expédition des usines ; néglige les canaux de vente directe aux consommateurs et les canaux de prestige |

Mordor Intelligence évalue le marché à 9,09 milliards de dollars pour 2025. D'autres références publiques vont de 6,88 milliards à 1,80 milliard de dollars, ce qui s'explique en grande partie par le champ d'application et les limites des données mentionnés ci-dessus. Ces comparaisons montrent que notre champ d'application discipliné, notre combinaison de variables et notre validation récurrente fournissent une base de référence équilibrée et transparente à laquelle les décideurs peuvent se fier.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché américain des soins de la peau biologiques ?

Le marché est évalué à 9,48 milliards USD en 2026 et devrait atteindre 11,7 milliards USD d'ici 2031.

Quel segment de produit domine les ventes de soins de la peau biologiques aux États-Unis ?

Les produits de soins du visage détiennent une part de 71,02 % et devraient croître à un CAGR de 4,66 % jusqu'en 2031.

À quelle vitesse la vente au détail en ligne croît-elle dans les soins de la peau biologiques ?

Les canaux en ligne progressent à un CAGR de 5,38 %, le plus rapide parmi toutes les options de distribution.

Quelles réglementations influencent le plus les soins de la peau biologiques aux États-Unis ?

Les règles d'enregistrement des établissements de la MoCRA et les interdictions au niveau des États concernant les PFAS et le plomb orientent les décisions de formulation et de conformité.

Dernière mise à jour de la page le: