Taille et Part du Marché des Produits de Beauté et de Soins Personnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

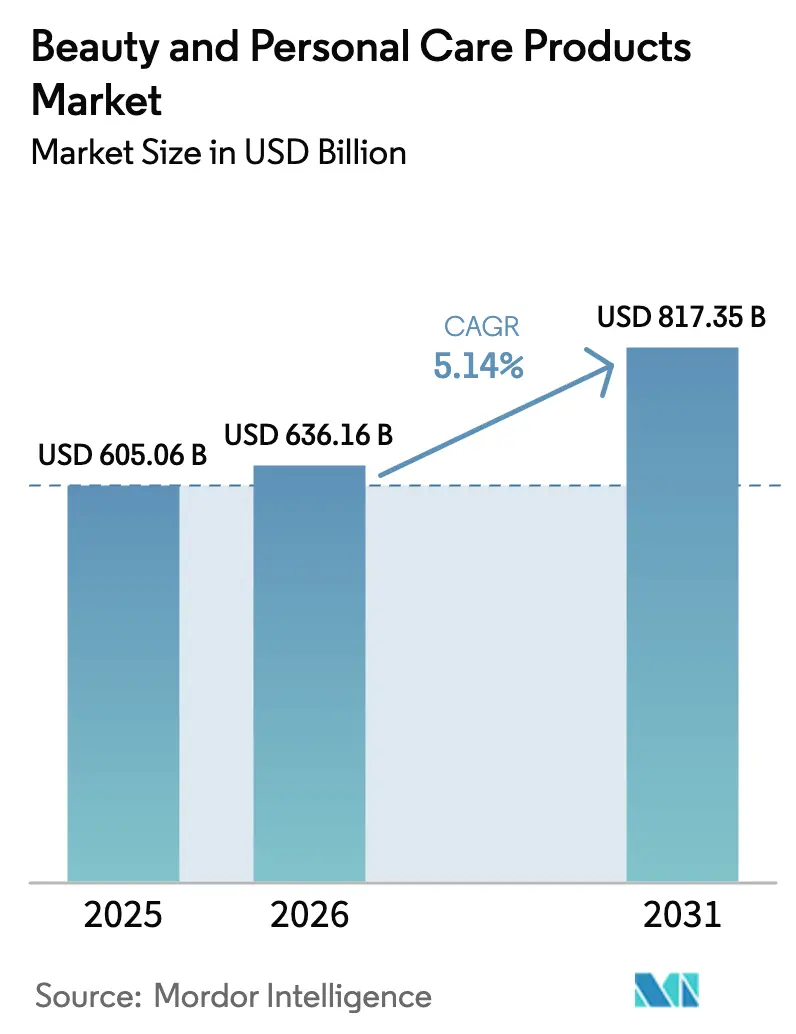

| Taille du Marché (2026) | 636.16 Milliards de dollars |

| Taille du Marché (2031) | 817.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

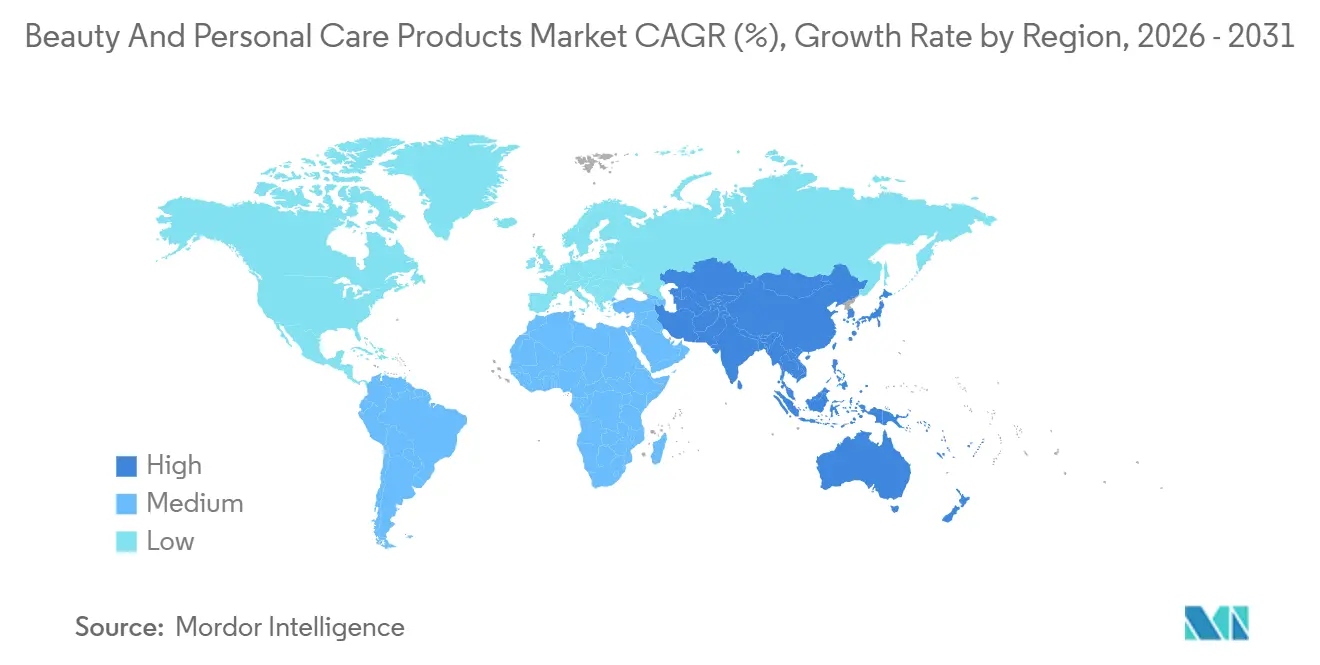

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits de Beauté et de Soins Personnels par Mordor Intelligence

La taille du marché des produits de beauté et de soins personnels devrait croître de 605,06 milliards USD en 2025 à 636,16 milliards USD en 2026 et devrait atteindre 817,35 milliards USD d'ici 2031, à un TCAC de 5,14 % sur la période 2026-2031. Cette trajectoire de croissance est largement influencée par l'évolution des préférences des consommateurs, notamment chez la Génération Z, qui privilégie désormais l'efficacité des produits et la durabilité plutôt que la simple fidélité à une marque. La sensibilisation accrue aux effets secondaires des produits à base de substances chimiques, tels que les irritations cutanées et les allergies, a suscité une forte demande de solutions de soins de la peau naturelles et biologiques. En réponse, les acteurs du marché élargissent leurs portefeuilles de produits grâce à des lancements stratégiques et adoptent des avancées technologiques, telles que les essayages virtuels de maquillage pilotés par l'intelligence artificielle (IA), afin d'améliorer l'expérience d'achat numérique. La résilience du secteur se manifeste par sa capacité à naviguer dans les incertitudes économiques tout en maintenant sa croissance. Par ailleurs, bénéficiant d'économies d'échelle, les entreprises canalisent leurs investissements dans la recherche et le développement, tout en maintenant des stratégies de prix compétitives. À mesure que le paysage de la beauté et des soins personnels se transforme, les entreprises qui jonglent habilement avec l'innovation, la durabilité et les préférences des consommateurs sont en passe de s'imposer comme les leaders du marché.

Principaux Enseignements du Rapport

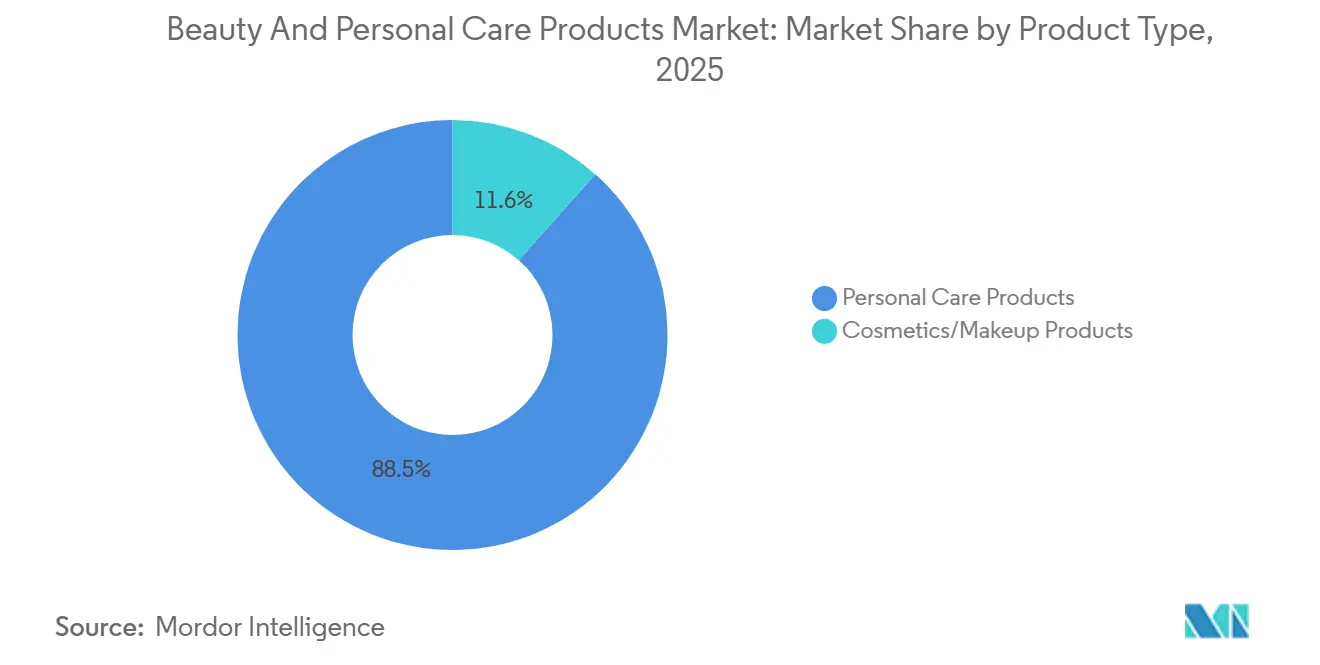

- Par type de produit, les produits de soins personnels ont dominé avec 88,45 % de la part du marché des produits de beauté et de soins personnels en 2025, tandis que les cosmétiques devraient enregistrer le TCAC le plus rapide, à 5,89 %, jusqu'en 2031.

- Par catégorie, les produits grand public ont détenu 72,37 % de la taille du marché des produits de beauté et de soins personnels en 2025, tandis que le segment premium devrait se développer à un TCAC de 6,45 % entre 2026 et 2031.

- Par type d'ingrédient, les formulations conventionnelles ont généré 71,38 % des revenus en 2025 ; les alternatives naturelles et biologiques devraient croître à un TCAC de 6,89 % jusqu'en 2031.

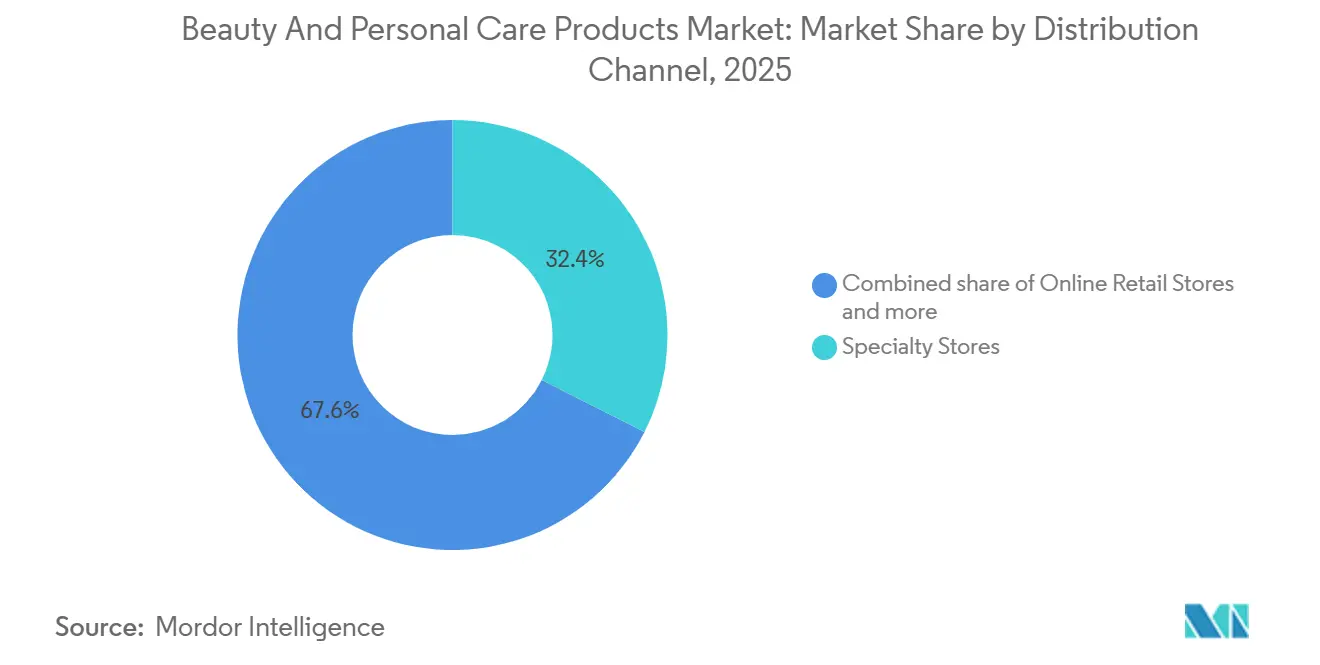

- Par canal de distribution, les magasins spécialisés ont capté 32,44 % des revenus en 2025, mais la vente au détail en ligne progressera à un TCAC de 7,97 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 35,39 % des revenus en 2025 et affichera le TCAC le plus élevé, à 7,47 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Produits de Beauté et de Soins Personnels

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence des consommateurs pour les produits de beauté et de soins personnels naturels et biologiques | +1.8% | Mondial, avec la plus forte adoption en Amérique du Nord et dans l'Union Européenne | Moyen terme (2-4 ans) |

| Demande croissante de produits anti-âge et de gestion du vieillissement | +1.2% | Mondial, avec des segments premium en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Influence des médias sociaux et impact de la technologie numérique sur le marché | +0.9% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante de produits de soins personnels pour hommes | +0.7% | Amérique du Nord et Union Européenne en cœur de marché, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transformation numérique et essayage virtuel | +0.6% | Mondial, avec une adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Sensibilisation accrue des consommateurs à l'hygiène bucco-dentaire | +0.5% | Mondial, avec la plus forte croissance en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence des consommateurs pour les produits de beauté et de soins personnels naturels et biologiques

Les préoccupations concernant les effets négatifs des ingrédients chimiques dans les produits de beauté et de soins personnels, tels que les irritations cutanées, les allergies et les déséquilibres hormonaux, ont considérablement augmenté. Cela a entraîné une demande croissante d'alternatives de soins de la peau naturelles et biologiques. Contrairement aux cosmétiques synthétiques, les produits biologiques dérivés d'extraits de plantes et d'huiles naturelles offrent des solutions de soins cutanés douces tout en procurant des avantages supplémentaires tels que l'hydratation et la nutrition. Les consommateurs prennent de plus en plus conscience de l'importance de la transparence des ingrédients, qui est devenue un facteur clé influençant leurs décisions d'achat. Ils recherchent activement des produits qui listent clairement des composants d'origine végétale reconnaissables. En réponse à cette évolution des préférences des consommateurs, les fabricants ont élargi leurs portefeuilles de produits pour inclure des articles étiquetés comme biologiques, véganes, naturels, sans produits chimiques et non testés sur les animaux. Cette approche répond à la fois aux préoccupations liées à la santé et aux considérations éthiques au sein du secteur des soins de la peau. Une étude menée par NSF International, une organisation mondiale de premier plan en matière de santé publique et de sécurité, et publiée en mars 2025, a révélé que 74 % des consommateurs considèrent les ingrédients biologiques comme essentiels dans les produits de soins personnels[1]Source : NSF International, « Les consommateurs considèrent les ingrédients biologiques des soins personnels comme importants », nsf.org . Ce résultat met en évidence une tendance claire et croissante vers les produits de beauté propre. Cependant, le problème généralisé de l'écoblanchiment, où les marques commercialisent faussement des produits comme respectueux de l'environnement, et le manque de confiance des consommateurs dans les labels biologiques volontaires soulignent la nécessité de tests et de certifications par des tiers. Ces mesures sont essentielles pour garantir la transparence et renforcer la confiance des consommateurs dans l'authenticité des produits de soins de la peau biologiques et naturels.

Influence des médias sociaux et impact de la technologie numérique sur le marché

Les avancées technologiques, notamment les smartphones, les ordinateurs personnels, Internet et le commerce électronique, ont considérablement transformé le marché mondial de la beauté et des soins personnels. Les plateformes de médias sociaux sont devenues un outil essentiel pour les marques afin de présenter leurs produits, de se connecter avec des clients potentiels et de susciter l'intérêt pour le marché. Des entreprises de premier plan telles que L'Oréal, Unilever et Estée Lauder utilisent des plateformes comme Facebook, Instagram et YouTube non seulement pour lancer de nouveaux produits, mais aussi pour interagir avec les consommateurs via des tutoriels et des campagnes promotionnelles. Ces plateformes sont devenues un pilier pour les marques afin de construire des relations avec leur audience et de fidéliser dans un monde de plus en plus numérique. De plus, les entreprises mettent en œuvre des stratégies de marketing d'influence pour propulser les conversations autour de leur marque dans l'espace numérique. Les influenceurs, qui entretiennent souvent un lien fort avec leurs abonnés, jouent un rôle central dans la formation des perceptions des consommateurs. Une enquête menée en 2024 par l'Université de Portsmouth a révélé que 60 % des consommateurs faisaient confiance aux recommandations des influenceurs, tandis que près de la moitié de toutes les décisions d'achat étaient influencées par ces recommandations [2]Source : Université de Portsmouth, « Une nouvelle recherche dévoile le « côté obscur » des influenceurs des médias sociaux et leur impact sur le marketing et le comportement des consommateurs », port.ac.uk. Ce type de contenu s'est avéré très efficace pour accroître la visibilité des marques et renforcer l'engagement des consommateurs, en particulier auprès des jeunes générations qui sont des utilisateurs fréquents des plateformes de médias sociaux.

Demande croissante de produits de soins personnels pour hommes

Portée par l'évolution des attitudes sociales et une sensibilisation accrue des consommateurs, le marché du soin masculin a connu une croissance significative ces dernières années. Les hommes modernes ne se limitent plus aux routines d'hygiène de base ; ils adoptent au contraire des pratiques de soin complètes. Ce changement inclut l'utilisation de produits de soins de la peau spécialisés tels que les nettoyants, les hydratants, les sérums et les masques, qui répondent à des préoccupations spécifiques comme l'acné, le vieillissement et la protection solaire. Bien que les produits de rasage traditionnels continuent d'occuper une place importante, la popularité croissante des produits de soin de la barbe a encore diversifié le marché. De plus, la gamme de produits comprend désormais des articles de soin du corps tels que les gels douche et les lotions, ainsi que des produits capillaires spécialisés conçus pour le coiffage, la santé du cuir chevelu et la croissance des cheveux. Ces évolutions reflètent une tendance plus large des hommes à accorder la priorité aux soins personnels et à la beauté dans le cadre de leurs routines quotidiennes. Des développements significatifs sur le marché ont également façonné le paysage concurrentiel. Par exemple, en avril 2024, LeBron James a fait son entrée dans le secteur de la beauté avec le lancement de The Shop Men's Grooming Line, créée en collaboration avec Parlux Fragrances, société à responsabilité limitée (LLC). Cette gamme de produits complète comprend des nettoyants pour le visage, des crèmes à raser, des crèmes pour la barbe et des produits capillaires, répondant à un large éventail de besoins en matière de soin. Les entreprises se concentrent de plus en plus sur le renforcement de leur présence sur le marché en tirant parti à la fois des points de vente physiques et des plateformes numériques. Cette approche à double canal vise à améliorer l'accessibilité des produits et à offrir une expérience d'achat fluide aux consommateurs, reflétant l'engagement du secteur à répondre aux attentes évolutives des clients.

Sensibilisation accrue des consommateurs à l'hygiène bucco-dentaire

Les consommateurs reconnaissent de plus en plus l'importance de l'hygiène bucco-dentaire, ce qui stimule une croissance significative du marché des produits de beauté et de soins personnels. Avec une meilleure compréhension du lien entre la santé bucco-dentaire et le bien-être général, les individus recherchent des produits de soins bucco-dentaires spécialisés tels que les dentifrices naturels et biologiques, les bains de bouche, le fil dentaire et les solutions de blanchiment des dents. Les plateformes de médias sociaux et les campagnes de marketing numérique menées par les principales entreprises de soins bucco-dentaires ont joué un rôle déterminant dans l'éducation des consommateurs sur les pratiques efficaces d'hygiène dentaire. Cette sensibilisation accrue, associée à la prévalence croissante des problèmes dentaires et à l'escalade des coûts des traitements dentaires, a encouragé les consommateurs à privilégier les soins bucco-dentaires préventifs. De plus, l'expansion rapide des plateformes de commerce électronique a rendu une gamme plus large de solutions de soins bucco-dentaires plus accessible aux consommateurs, stimulant davantage la croissance du marché. Les maladies bucco-dentaires, bien que largement évitables, continuent de représenter un fardeau sanitaire important à l'échelle mondiale. Ces affections touchent les individus tout au long de leur vie, causant douleur, inconfort, défigurement et, dans les cas graves, même la mort. Selon l'Organisation Mondiale de la Santé (OMS), en mars 2025, près de 3,7 milliards de personnes dans le monde sont touchées par des maladies bucco-dentaires[3]Source : Organisation Mondiale de la Santé, « Fiche d'information sur la santé bucco-dentaire », who.int. Cette statistique alarmante souligne le rôle essentiel des produits de soins bucco-dentaires dans les routines modernes de soins de santé et d'hygiène personnelle. La demande croissante pour ces produits reflète un changement de comportement des consommateurs vers une gestion proactive de la santé, soulignant l'importance du maintien de la santé bucco-dentaire comme partie intégrante du bien-être général.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La disponibilité de produits contrefaits nuit au développement du marché | -0.3% | Mondial, avec la plus forte incidence en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Préoccupations croissantes concernant la sécurité des produits et les ingrédients | -0.4% | Mondial, particulièrement en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Concurrence intense sur le marché entraînant une pression sur les prix et une réduction des marges bénéficiaires | -0.5% | Mondial, plus aiguë dans les segments grand public | Long terme (≥ 4 ans) |

| Des coûts de fabrication élevés et des dépenses en matières premières limitent la croissance du marché | -0.6% | Mondial, avec des vulnérabilités de la chaîne d'approvisionnement en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La disponibilité de produits contrefaits nuit au développement du marché

Les produits contrefaits représentent un défi croissant pour le secteur de la beauté et des soins personnels, les canaux numériques s'imposant comme la principale plateforme de leur distribution. Ces produits contrefaits se trouvent principalement dans les petits points de vente de produits de beauté et sur les plateformes de commerce électronique, où la surveillance réglementaire tend à être moins stricte que dans les grandes chaînes de distribution. La disponibilité généralisée d'options à prix réduit en ligne rend de plus en plus difficile pour les consommateurs de différencier les produits authentiques des contrefaçons. Cette confusion risque non seulement d'entraîner l'insatisfaction des clients, mais aussi de nuire à la réputation des marques légitimes, ce qui pourrait affecter leur part de marché et leur croissance à long terme. L'ampleur de ce problème est mise en évidence par de récentes mesures d'application. En octobre 2025, la Protection des Douanes et des Frontières des États-Unis et la Food and Drug Administration des États-Unis (FDA) ont saisi 398 expéditions contenant 8 521 paires de lentilles de contact non déclarées ou mal déclarées. De plus, les autorités ont confisqué 50 expéditions supplémentaires d'articles réglementés par la FDA mal étiquetés ou mal déclarés, notamment des médicaments GLP1 (peptide-1 de type glucagon), du Botox, des produits de comblement dermique, des produits de soins de la peau et d'autres substances interdites par la FDA. Cette distribution incontrôlée de produits contrefaits non seulement sape la confiance des consommateurs, mais perturbe également la dynamique du marché, créant un paysage concurrentiel inégal pour les marques légitimes. Pour résoudre ce problème pressant, une collaboration entre les autorités réglementaires, les plateformes de commerce électronique et les fabricants authentiques est nécessaire pour protéger les consommateurs et garantir l'intégrité du marché.

Des coûts de fabrication élevés et des dépenses en matières premières limitent la croissance du marché

Sur le marché des produits de beauté et de soins personnels, les fabricants font face à des défis importants en raison des coûts de production élevés et des dépenses en matières premières. Ce secteur dépend fortement d'ingrédients de qualité supérieure tels que les extraits naturels, les huiles essentielles et les produits chimiques spécialisés, qui nécessitent des installations de fabrication avancées et des équipements spécialisés. De plus, les fluctuations des prix des matières premières, en particulier pour les ingrédients naturels et biologiques, associées à des exigences strictes de conformité réglementaire, font encore augmenter les coûts opérationnels. Ces coûts croissants ont un impact direct sur la tarification des produits et limitent la pénétration du marché dans les régions sensibles aux prix. Les petites et moyennes entreprises (PME) sont particulièrement touchées, car elles peinent souvent à maintenir leur rentabilité tout en faisant face à des acteurs bien établis sur le marché. De plus, les fabricants doivent continuellement investir dans la recherche et le développement pour répondre aux préférences évolutives des consommateurs et respecter des normes de sécurité strictes. Cet investissement continu représente une charge financière supplémentaire. La nécessité de mettre en œuvre des protocoles de tests de qualité approfondis et des processus de certification tout au long du cycle de production complique encore davantage la gestion des coûts. Ces facteurs contribuent collectivement aux complexités opérationnelles et financières auxquelles font face les fabricants sur le marché des produits de beauté et de soins personnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Soins Personnels Dominent Toutes les Catégories

En 2025, les produits de soins personnels détenaient une part significative de 88,45 % du marché, tandis que le segment des cosmétiques devrait enregistrer un TCAC de 5,89 % jusqu'en 2031. Cette croissance est principalement portée par des segments clés tels que les soins bucco-dentaires, qui évoluent des solutions d'hygiène traditionnelles vers des formulations avancées intégrant des ingrédients innovants comme les peptides et l'hydroxyapatite. De plus, le segment des cosmétiques se transforme à mesure que les consommateurs de la Génération Z affichent une forte préférence pour les soins de la peau, 60 % d'entre eux l'identifiant comme leur achat principal lié à la beauté. La catégorie du soin masculin élargit également sa portée, allant au-delà des offres conventionnelles pour inclure les soins de la peau et les cosmétiques de couleur. Cette diversification des catégories de produits met en évidence la réponse proactive du secteur à l'évolution des données démographiques et des préférences des consommateurs.

L'évolution du marché est en outre caractérisée par l'intégration croissante des concepts de bien-être dans les formulations de produits de soins personnels, conduisant au développement de produits hybrides qui transcendent les frontières traditionnelles des catégories. Cette tendance est particulièrement évidente dans le segment des soins de la peau, où les priorités des consommateurs ont évolué des traitements correctifs vers des mesures de santé préventives. Ce changement reflète une transformation plus large du comportement des consommateurs, mettant l'accent sur une approche holistique de la santé et des routines de soins personnels complètes. La convergence de la beauté et du bien-être crée de nouvelles opportunités d'innovation dans le développement de produits et stimule l'expansion du marché.

Par Catégorie : Le Premium Gagne en Dynamisme Malgré la Domination du Grand Public

En 2025, les produits grand public détiennent une part dominante de 72,37 % du marché, portée par leur large disponibilité dans les supermarchés, les pharmacies, les épiceries et les plateformes en ligne. Cette forte position sur le marché résulte de leur accessibilité, de leurs stratégies de prix compétitives et de leur large acceptation parmi divers groupes démographiques. Malgré la domination des produits grand public, le segment des produits premium est en passe de connaître une croissance significative, avec un taux de croissance annuel composé (TCAC) de 6,45 % prévu pour la période 2026 à 2031. Le marché a démontré sa résilience même en période d'incertitude économique, car les consommateurs qui achètent des produits de prestige ont également tendance à acheter des produits grand public, reflétant un état d'esprit soucieux de la valeur à travers différents niveaux de prix.

Des entreprises de premier plan, notamment Unilever, Procter & Gamble Company et des marques de distributeurs, répondent activement à l'évolution des préférences des consommateurs en se concentrant sur le développement de produits éthiques et respectueux de l'environnement. La convergence des catégories de produits grand public et premium a intensifié la concurrence tout en augmentant simultanément l'accès des consommateurs à des formulations de haute qualité. Les produits grand public maintiennent leur leadership grâce à une innovation continue des produits et à des prix compétitifs, tandis que le segment premium connaît une croissance portée par l'introduction de produits de soins de la peau naturels et biologiques et par l'utilisation stratégique du marketing d'influence dans le domaine de la beauté. Cette dynamique de marché en évolution garantit que les consommateurs bénéficient d'un accès plus large à des formulations de qualité premium tout en répondant à leurs besoins pratiques en matière de solutions de beauté et de soins personnels du quotidien.

Par Type d'Ingrédient : L'Essor du Naturel Défie la Domination du Conventionnel

En 2025, les ingrédients conventionnels et synthétiques détenaient une part de marché significative de 71,38 %. Cette domination est attribuée à leurs performances supérieures et à leur rapport coût-efficacité, en particulier dans les segments grand public où les consommateurs sont très sensibles aux prix. D'un autre côté, les formulations naturelles et biologiques connaissent la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 6,89 %. Cette croissance est soutenue par des certifications tierces, qui renforcent la transparence et instaurent la confiance des consommateurs en validant l'authenticité de ces produits. Le marché évolue progressivement vers des solutions hybrides qui intègrent des ingrédients actifs naturels avec des stabilisateurs synthétiques et des systèmes de délivrance. Cette stratégie équilibrée permet aux fabricants de répondre aux diverses préférences des consommateurs tout en garantissant la stabilité des produits et en maintenant des niveaux élevés d'efficacité.

La sensibilisation croissante des consommateurs aux risques potentiels pour la santé associés aux cosmétiques synthétiques, tels que les irritations cutanées et les déséquilibres hormonaux, stimule la demande d'ingrédients naturels. Les produits dérivés d'extraits de plantes et d'huiles gagnent en popularité car ils offrent des alternatives plus douces ainsi que des avantages supplémentaires tels que l'hydratation et la nutrition. La préférence pour les produits de soins de la peau sans produits chimiques avec un étiquetage transparent et des ingrédients d'origine végétale facilement identifiables continue de croître. Cette tendance s'aligne sur la conscience sanitaire croissante des consommateurs et leur inclination vers des décisions d'achat fondées sur des valeurs. De plus, l'influence des médias sociaux et la disponibilité de contenus éducatifs mettant en évidence les avantages des ingrédients naturels dans les routines de soins de la peau renforcent ce changement de comportement des consommateurs.

Par Canal de Distribution : La Révolution Numérique Remodèle le Paysage de la Vente au Détail

En 2025, les magasins spécialisés détenaient une part de marché dominante de 32,44 %. Dans le même temps, les magasins de vente au détail en ligne devraient atteindre le taux de croissance le plus élevé, avec un taux de croissance annuel composé (TCAC) de 7,97 % jusqu'en 2031. Les supermarchés et les hypermarchés continuent de maintenir une forte présence sur le marché grâce à leur accessibilité, leur proximité avec les consommateurs et leur capacité à attirer les acheteurs avec des offres nocturnes et des promotions exclusives. Cependant, ces canaux de distribution traditionnels font face à une concurrence croissante de la part de détaillants en ligne spécialisés et de plateformes axées sur la beauté. Ces plateformes offrent des expériences d'achat personnalisées et des conseils d'experts, qui séduisent un segment croissant de consommateurs. Ce paysage concurrentiel a même impacté des détaillants de luxe bien établis, comme en témoigne l'abandon par Farfetch et Net-a-Porter de leurs opérations beauté internes.

Les magasins de proximité se différencient en proposant des services de test et d'échantillonnage de produits, ce qui améliore la visibilité des marques et optimise l'utilisation de l'espace de vente au détail. Le canal du commerce électronique continue de gagner en popularité à mesure que les consommateurs apprécient de plus en plus la commodité d'un accès aux achats 24h/24 et 7j/7 et la possibilité d'éviter les magasins physiques bondés. Les plateformes en ligne offrent une grande variété de produits et permettent aux consommateurs de comparer et de sélectionner les marques qui correspondent le mieux à leurs préférences individuelles. De plus, les supermarchés et les hypermarchés restent attractifs pour les consommateurs en proposant des marques génériques à des prix inférieurs à ceux des produits de marque bien connus, répondant ainsi à un large éventail de sensibilités et de préférences en matière de prix.

Analyse Géographique

L'Asie-Pacifique devrait dominer le marché avec une part de 35,39 % d'ici 2025, maintenant le taux de croissance le plus élevé à 7,47 % de taux de croissance annuel composé (TCAC) jusqu'en 2031. Cette croissance est portée par l'augmentation des revenus disponibles, l'urbanisation et un intérêt croissant pour la beauté et les soins personnels. L'adoption numérique rapide de la région, notamment via les plateformes de médias sociaux, influence considérablement la découverte de produits et les décisions d'achat des consommateurs de la Génération Z. De plus, les marques de K-beauty continuent d'étendre leur influence mondiale et devraient mettre en œuvre des ajustements de prix en 2025 pour faire face aux défis économiques. En Inde, la demande de produits capillaires certifiés par des dermatologues est en hausse, incitant des marques comme Schwarzkopf et L'Oreal à introduire des shampoings enrichis en nutriments contenant de la vitamine B3.

L'Amérique du Nord reste un marché performant grâce à son infrastructure de marché bien établie et à ses dépenses élevées par habitant en produits de beauté, malgré une croissance modérée dans ce marché mature. Aux États-Unis, les préférences des consommateurs évoluent vers des revendications de produits à étiquette propre et « sans », reflétant un intérêt croissant pour le soin de soi. L'Europe connaît une croissance régulière, soutenue par des initiatives de durabilité et des cadres réglementaires qui encouragent l'innovation. La France continue de maintenir sa position de pôle mondial pour les produits de beauté de luxe. Des changements réglementaires, tels que la mise en œuvre de la loi de modernisation de la réglementation des cosmétiques (MoCRA) aux États-Unis et les restrictions sur les substances per- et polyfluoroalkylées (PFAS) en Europe, redéfinissent les exigences de conformité. Pendant ce temps, des plateformes numériques comme Amazon et TikTok Shop transforment les modèles de vente au détail et influencent le comportement des consommateurs.

L'Amérique du Sud et le Moyen-Orient et l'Afrique émergent comme des marchés à forte croissance avec des caractéristiques uniques. Au Brésil, le marché de la beauté connaît une transformation significative, portée par l'influence des médias numériques et une sensibilisation accrue des consommateurs aux formulations de produits. Au Moyen-Orient, la demande de cosmétiques halal est en hausse, alimentée par une prise de conscience croissante de la cruauté envers les animaux et le respect des principes religieux. Les deux régions bénéficient de l'urbanisation et de l'augmentation des revenus disponibles, mais font face à des défis tels que la volatilité des devises, la dépendance aux importations et l'évolution des cadres réglementaires. Ces facteurs nécessitent des approches stratégiques pour l'entrée et l'expansion sur le marché.

Paysage Concurrentiel

Le marché des produits de beauté et de soins personnels est dominé par de grandes multinationales telles que L'Oréal, Unilever et Procter & Gamble. Ces entreprises tirent parti de leurs vastes réseaux de distribution et de leurs économies d'échelle pour maintenir leur domination. Cependant, elles font face à une concurrence croissante de la part de marques nées dans le numérique qui utilisent le commerce social et des stratégies de vente directe aux consommateurs. Cet environnement concurrentiel a permis à des entreprises plus petites, axées sur l'innovation, de s'assurer des parts de marché significatives en se concentrant sur des offres différenciées, notamment dans des segments tels que les formulations naturelles et biologiques, le soin masculin et les soins de la peau spécialisés.

Parmi les segments à la croissance la plus rapide, les formulations naturelles et biologiques, ainsi que le soin masculin et les soins de la peau spécialisés, gagnent en popularité. Ces segments sont portés par l'évolution des préférences des consommateurs pour des solutions durables et personnalisées. Par exemple, The Ordinary, une marque connue pour ses soins de la peau à base scientifique, a élargi sa portée en janvier 2024 en se lançant sur la marketplace Amazon Premium Beauty aux États-Unis. Cette initiative permet aux clients américains d'acheter des produits authentiques directement via amazon.com/theordinary, garantissant l'authenticité des produits et leur accessibilité via des canaux autorisés.

Au-delà de ces segments, le marché recèle d'importantes opportunités dans des données démographiques insuffisamment desservies, notamment les consommateurs masculins et les tranches d'âge plus élevées. De plus, l'expansion géographique vers des régions à forte croissance telles que l'Inde et le Moyen-Orient offre un potentiel substantiel pour les entreprises capables d'adapter leurs produits et leurs stratégies marketing aux préférences locales et aux nuances culturelles. Cette adaptabilité crée un environnement dynamique pour les acteurs établis comme pour les marques émergentes afin de capter des parts de marché grâce à des approches ciblées.

Leaders du Secteur des Produits de Beauté et de Soins Personnels

The Procter & Gamble Company

L'Oreal SA

Unilever PLC

Colgate-Palmolive Company

The Estee Lauder Companies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Albéa Matamoros et Drunk Elephant ont formé un partenariat pour introduire trois produits de soins de la peau durables sur le marché américain : D-Bronzi, O-Bloos et B-Goldi.

- Janvier 2025 : L'Oréal s'est associé à IBM pour développer des formulations cosmétiques durables à l'aide de l'intelligence artificielle (IA) générative. L'entreprise a utilisé la technologie GenAI d'IBM pour analyser les données de formulation cosmétique, permettant l'incorporation de matières premières durables tout en réduisant la consommation d'énergie et les déchets de matériaux.

- Décembre 2024 : Tatcha a renforcé sa présence sur le marché américain grâce à sa distribution dans plus de 1 400 points de vente Ulta Beauty et sur leur plateforme de commerce électronique, avec un accent principal sur leur produit Dewy Skin Cream.

- Décembre 2024 : La marque Dove d'Unilever a lancé sa Collection Crème Sérum, qui intègre des ingrédients de soins du visage riches en niacinamide dans des produits de soins du corps.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des produits de beauté et de soins personnels comme l'ensemble des formulations conditionnées que les consommateurs achètent pour se nettoyer, se soigner ou améliorer leur apparence, notamment les soins de la peau, les soins capillaires, les produits de bain et de douche, les soins bucco-dentaires, les déodorants, les parfums, les soins pour hommes et les cosmétiques de couleur, vendus en magasin et en ligne.

Exclusion du périmètre : Nous excluons les services de salons professionnels, les procédures esthétiques, les compléments alimentaires et les appareils de beauté à domicile.

Aperçu de la segmentation

- Par Type de Produit

- Produits de Soins Personnels

- Soins Capillaires

- Shampooing

- Après-Shampooing

- Colorant Capillaire

- Produits Coiffants

- Autres

- Soins de la Peau

- Produits de Soins du Visage

- Produits de Soins du Corps

- Produits de Soins des Lèvres et des Ongles

- Bain et Douche

- Gels Douche

- Savons

- Autres

- Soins Bucco-Dentaires

- Brosse à Dents

- Dentifrice

- Bains de Bouche et Rince-Bouche

- Autres

- Produits de Soin Masculin

- Déodorants et Antitranspirants

- Parfums et Fragrances

- Soins Capillaires

- Produits Cosmétiques/de Maquillage

- Cosmétiques pour le Visage

- Cosmétiques pour les Yeux

- Produits de Maquillage pour les Lèvres et les Ongles

- Produits de Soins Personnels

- Par Catégorie

- Produits Premium

- Produits Grand Public

- Par Type d'Ingrédient

- Naturel et Biologique

- Conventionnel/Synthétique

- Par Canal de Distribution

- Magasins Spécialisés

- Supermarchés/Hypermarchés

- Magasins de Vente au Détail en Ligne

- Autres Canaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- Suède

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Afrique du Sud

- Nigéria

- Arabie Saoudite

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des formulateurs, des responsables de marques, des fabricants sous contrat, des dermatologues et des détaillants en ligne en Asie-Pacifique, en Amérique du Nord, en Europe et au Moyen-Orient. Ces discussions ont permis de valider les fourchettes de prix, la dynamique de premiumisation, les taux de substitution des ingrédients et les volumes émergents des marques indépendantes, comblant ainsi les lacunes laissées par la recherche documentaire et guidant les hypothèses finales.

Recherche documentaire

Nos analystes se sont d'abord appuyés sur des données commerciales et macroéconomiques provenant d'UN Comtrade, de l'USDA FAS, des tableaux de dépenses de consommation de la Banque mondiale et des indices de prix de l'OCDE, qui nous ont aidés à cartographier les flux de produits et le pouvoir d'achat dans les différentes régions. Des organismes professionnels tels que Cosmetics Europe, le Personal Care Products Council et la Japan Cosmetic Industry Association ont fourni des tendances d'expédition, des mises à jour réglementaires et des directives sur les ingrédients qui ancrent les définitions des catégories.

Les dépôts trimestriels, les retranscriptions de détaillants, les revues dermatologiques à comité de lecture et les actualités récupérées via D&B Hoovers et Dow Jones Factiva ont permis de clarifier les évolutions du mix de canaux, les échelles de prix premium et les répartitions des revenus des entreprises, affinant ainsi les données d'entrée du modèle. Les sources mentionnées illustrent notre approche ; de nombreuses autres références ont été examinées pour valider et affiner l'ensemble de données.

Dimensionnement du marché et prévisions

Nous utilisons une approche mixte descendante de construction de la consommation qui combine les dépenses des ménages en soins personnels, les données de production et de commerce, ainsi que les parts de marché en distribution. Nous corroborons ensuite les totaux avec des agrégations sélectives ascendantes de fournisseurs et des vérifications par échantillonnage du prix de vente moyen × volume. Des variables telles que le revenu disponible par habitant, la part des femmes actives en milieu urbain, la pénétration du e-commerce dans la beauté, les prix unitaires moyens des crèmes pour le visage et la part des ingrédients naturels alimentent une régression multivariée qui projette la demande jusqu'en 2030. La gestion des lacunes repose sur des ratios proxy historiques lorsque les données directes ne sont pas disponibles, et est ajustée après examen par des experts.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles automatisés de variance, une révision par les analystes seniors et une validation par la direction. Les modèles sont actualisés chaque année et rouverts après des événements significatifs tels que des modifications fiscales majeures ou des avis de santé publique mondiale. Avant la livraison, nous effectuons des vérifications rapides afin que les clients reçoivent la vue la plus à jour.

Pourquoi notre référence sur les produits de beauté et de soins personnels inspire confiance

Les estimations publiées divergent souvent parce que les entreprises sélectionnent différents paniers de catégories, bases de prix et cadences de mise à jour ; nous reconnaissons cette réalité d'emblée.

Notre sélection rigoureuse du périmètre, la tarification en année courante et la logique transparente du modèle réduisent ce bruit pour les décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 605,23 Mds USD (2025) | Mordor Intelligence | - |

| 639,47 Mds USD (2025) | Global Consultancy A | Inclut les services de spa et les compléments de bien-être |

| 547,3 Mds USD (2025) | Industry Data Platform B | Utilise les prix départ usine et omet les ventes en ligne directes aux consommateurs |

| 599,15 Mds USD (2024) | Research Firm C | L'année de base diffère et maintient les prix moyens constants |

La comparaison montre qu'une fois le périmètre, la base de prix et le rythme d'actualisation alignés, le chiffre équilibré de Mordor offre une référence fiable construite sur des variables explicites et des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des produits de beauté et de soins personnels en 2026 ?

La catégorie est évaluée à 636,16 milliards USD en 2026 avec une prévision de TCAC de 5,14 % jusqu'en 2031.

Quelle région contribuera le plus aux revenus supplémentaires jusqu'en 2031 ?

L'Asie-Pacifique, déjà en tête avec une part de 35,39 % en 2025, ajoutera le plus de nouveaux revenus à un TCAC de 7,47 %.

Quel canal de distribution connaît la croissance la plus rapide ?

La vente au détail en ligne est en tête avec un TCAC projeté de 7,97 %, les consommateurs privilégiant la découverte numérique et le réapprovisionnement par abonnement.

Quelle est l'ampleur de l'opportunité offerte par les ingrédients naturels et biologiques ?

Les formulations naturelles et biologiques devraient se développer à un TCAC de 6,89 %, dépassant les alternatives conventionnelles tout en restant en dessous de 30 % de part des revenus.

Dernière mise à jour de la page le: