Taille et part du marché des produits de soin corporel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

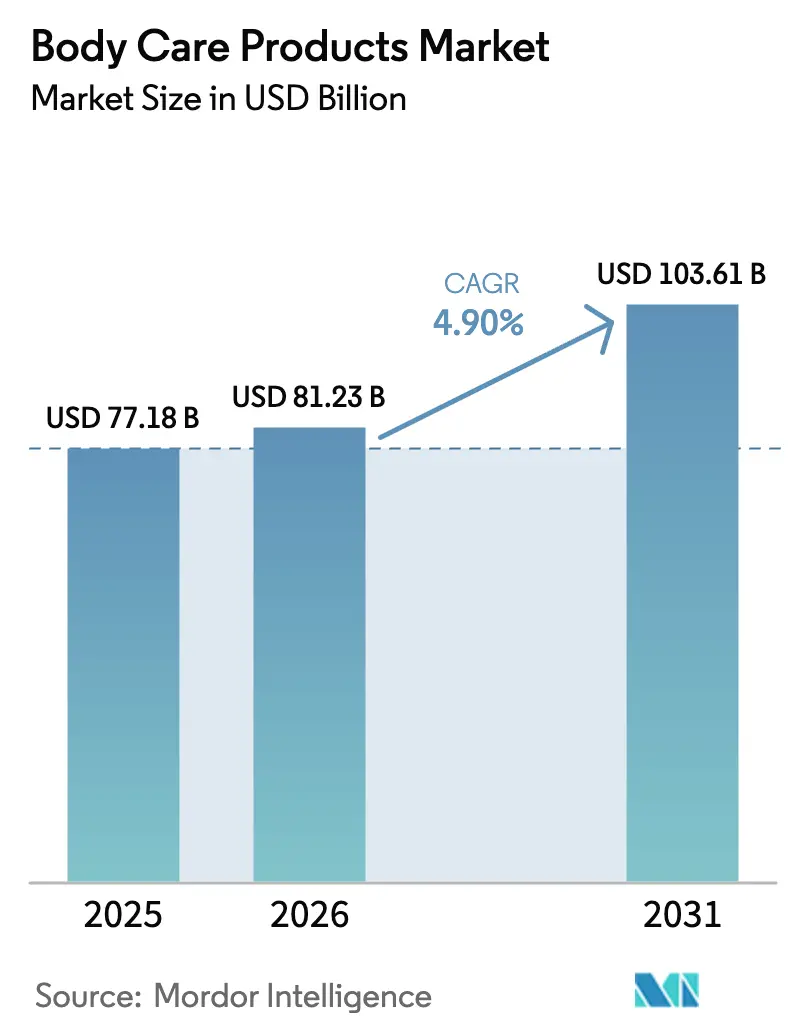

| Taille du Marché (2026) | 81.23 Milliards de dollars |

| Taille du Marché (2031) | 103.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de soin corporel par Mordor Intelligence

La taille du marché des produits de soin corporel devrait passer de 77,18 milliards USD en 2025 à 81,23 milliards USD en 2026 et devrait atteindre 103,61 milliards USD d'ici 2031, à un TCAC de 4,99 % sur la période 2026-2031. Cette croissance souligne un intérêt mondial accru pour l'hygiène personnelle, la santé de la peau et le bien-être général, qui se manifeste aussi bien dans les économies développées qu'émergentes. Les consommateurs d'aujourd'hui délaissent les produits d'hygiène de base au profit de solutions de soin corporel avancées et multifonctionnelles. Ces formulations modernes répondent à des besoins variés, allant de l'hydratation et de l'exfoliation à l'anti-âge, l'éclat du teint et la protection antimicrobienne. Les facteurs qui stimulent la croissance de ce marché comprennent une sensibilisation accrue aux soins personnels, la hausse des revenus disponibles, l'urbanisation et l'essor des tendances beauté et bien-être sur les réseaux sociaux. Grâce aux investissements continus en R&D, aux ingrédients innovants et aux stratégies marketing ciblées, le marché des produits de soin corporel ne se contente pas de diversifier son offre, mais s'oriente également vers des produits premium, signalant une expansion mondiale robuste.

Principaux enseignements du rapport

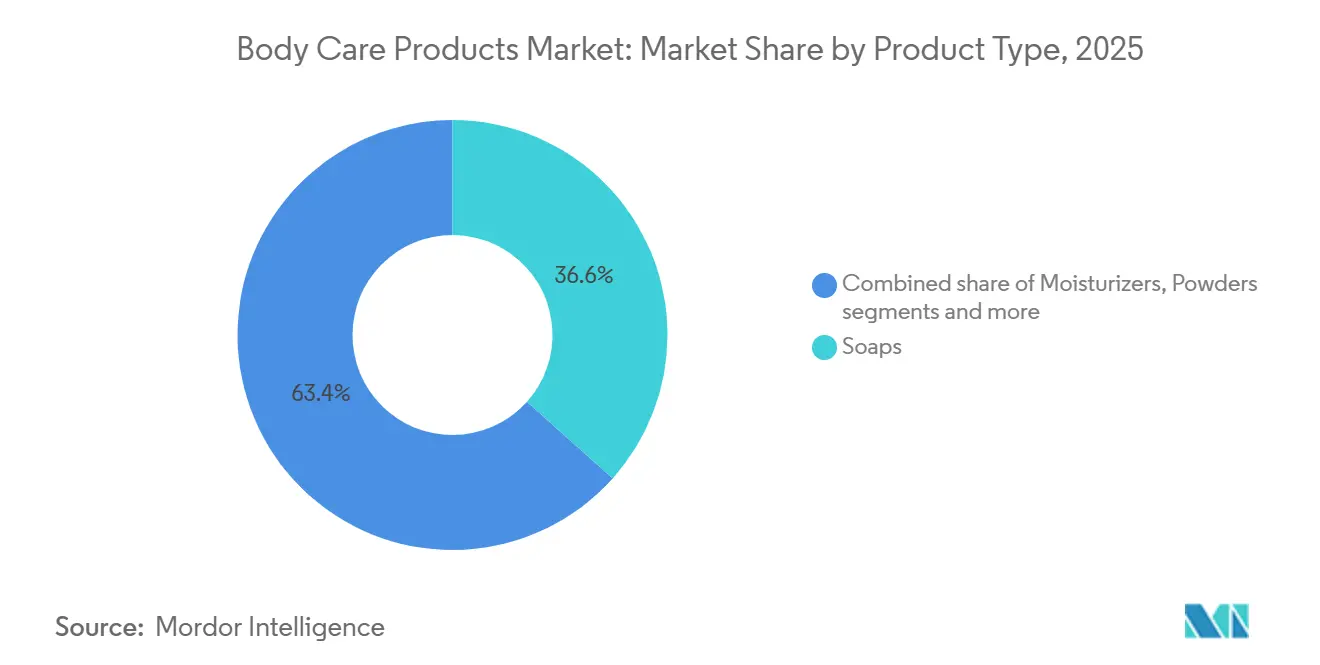

- Par type de produit, les savons ont dominé avec 36,62 % de la part de marché des produits de soin corporel en 2025, tandis que les gels douche et gels de bain devraient progresser à un TCAC de 5,80 % jusqu'en 2031.

- Par catégorie, les produits conventionnels représentaient 72,74 % en 2025, tandis que le segment biologique progresse à un TCAC de 6,11 % jusqu'en 2031.

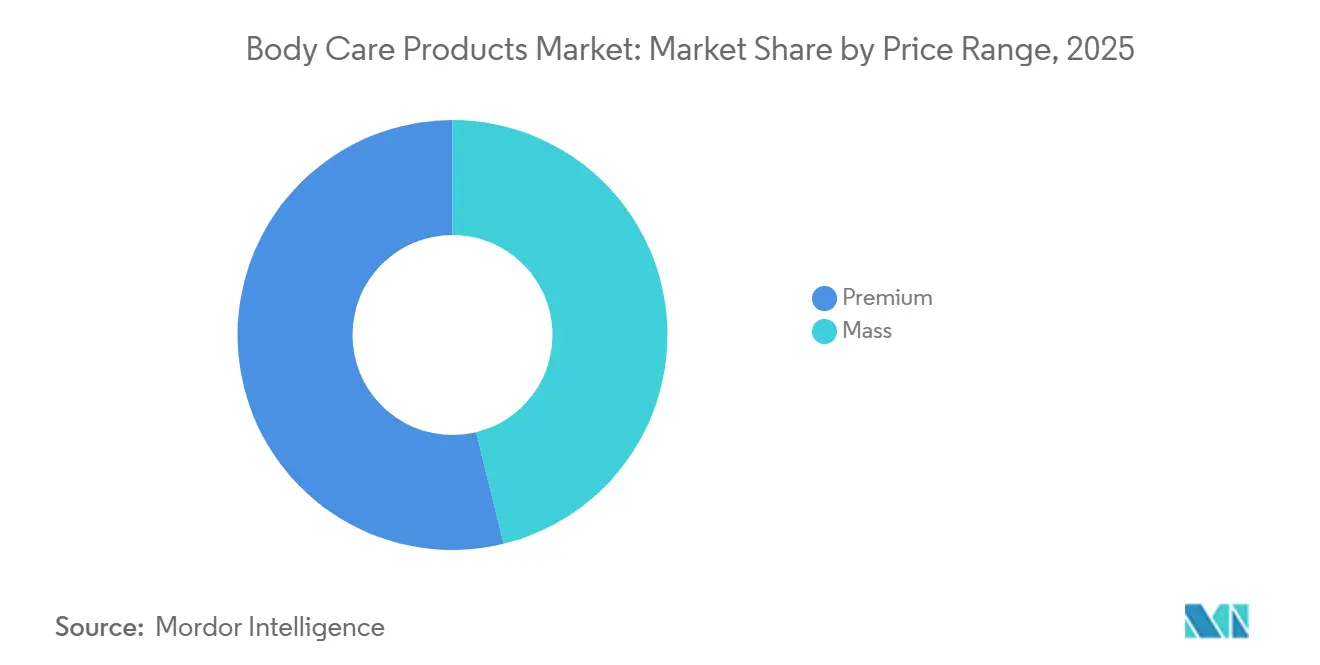

- Par gamme de prix, le segment grande consommation représentait 62,82 % en 2025, tandis que les soins corporels premium affichent les meilleures perspectives de croissance avec un TCAC de 6,78 %.

- Par canal de distribution, les supermarchés et hypermarchés ont capté 37,62 % des revenus en 2025, mais les canaux en ligne devraient croître à un TCAC de 7,12 % jusqu'en 2031.

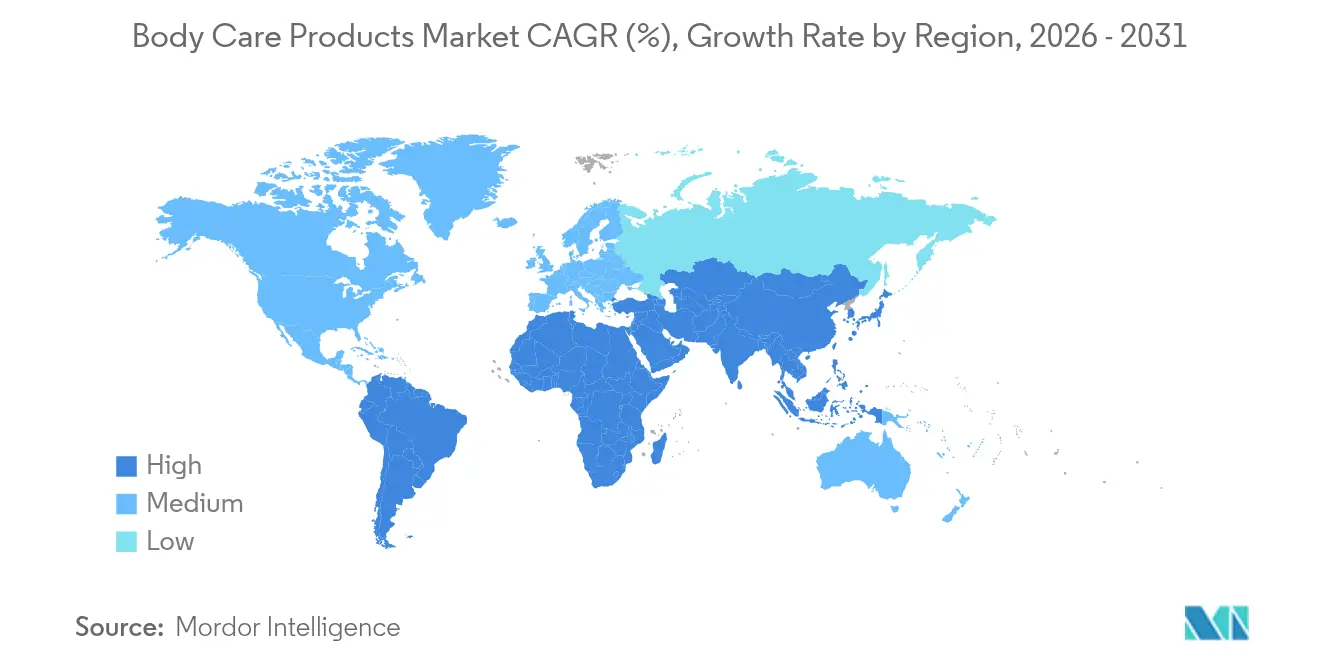

- Sur le plan régional, l'Asie-Pacifique représentait 35,43 % des revenus de 2025 et est en bonne voie pour un TCAC de 6,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des produits de soin corporel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation croissante aux pratiques d'hygiène personnelle et de soins | +0.9% | Mondial, avec des gains prononcés en Asie-Pacifique, au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour les produits naturels et biologiques | +1.2% | Amérique du Nord, Europe et centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les formulations et les ingrédients des produits | +0.8% | Mondial, porté par les pôles d'innovation en Amérique du Nord, en Europe et au Japon | Moyen terme (2-4 ans) |

| Expansion de la participation des femmes à la vie active | +0.7% | Cœur de l'Asie-Pacifique, avec des retombées au Moyen-Orient, en Afrique et en Amérique latine | Long terme (≥ 4 ans) |

| Impact des réseaux sociaux sur les tendances beauté et les choix des consommateurs | +1.0% | Mondial, avec une influence maximale en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance du commerce de détail numérique et adoption du commerce électronique | +1.1% | Mondial, accéléré en Asie-Pacifique, en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante aux pratiques d'hygiène personnelle et de soins

La conscience hygiénique post-pandémique est passée d'une préoccupation épisodique à un rituel quotidien ancré, les consommateurs scrutant désormais les listes d'ingrédients et les allégations d'efficacité antimicrobienne. Les directives 2025 de l'Organisation mondiale de la Santé sur l'hygiène des mains ont étendu les recommandations aux protocoles de nettoyage du corps entier, incitant les fabricants à reformuler les savons et gels douche avec des tensioactifs préservant la barrière cutanée[1]Source : Organisation mondiale de la Santé, « Lignes directrices sur l'hygiène des mains 2025 », who.int. Ce changement est particulièrement prononcé dans les marchés émergents, où l'urbanisation et l'amélioration des infrastructures hydrauliques permettent des habitudes de bain plus fréquentes. En Inde, la Mission Swachh Bharat Phase II du gouvernement a alloué 1,2 milliard USD (100 milliards INR) en 2025 à l'éducation à l'assainissement et à l'hygiène, stimulant directement la demande de produits de soin corporel abordables dans les villes de deuxième et troisième rang. La tendance remodèle également le soin masculin, avec une utilisation des produits de soin corporel chez les hommes âgés de 25 à 40 ans en hausse de 14 % d'une année sur l'autre en 2025, à mesure que les normes sociales autour du soin de soi évoluent au-delà des frontières de genre traditionnelles.

Préférence croissante des consommateurs pour les produits naturels et biologiques

Le mouvement de la beauté propre est passé de la rhétorique marketing à une transparence vérifiable de la chaîne d'approvisionnement, les certifications tierces telles que USDA Organic, COSMOS et Ecocert devenant incontournables pour un positionnement premium. Les amendements 2024 de la Commission européenne au règlement européen sur les cosmétiques (CE 1223/2009) ont resserré les définitions des allégations « naturel » et « biologique », exigeant des marques qu'elles justifient l'approvisionnement et les méthodes de traitement des ingrédients par des audits indépendants[2]Source : Commission européenne, « Règlement (CE) 1223/2009 Amendements 2024 », ec.europa.eu. Cette clarté réglementaire réduit l'écoblanchiment et oriente la confiance des consommateurs vers les produits certifiés, qui affichaient une prime de prix de 12 % par rapport aux alternatives conventionnelles en 2025. Les extraits botaniques tels que le bakuchiol, le centella asiatica et l'huile de tanaisie bleue supplantent les actifs synthétiques, portés par des études cliniques démontrant une efficacité comparable avec des profils d'irritation plus faibles. Le rapport annuel 2025 d'Unilever a noté que ses gammes de déodorants naturels et de gels douche ont progressé de 19 % d'une année sur l'autre, dépassant de 11 % l'ensemble du portefeuille de soins personnels de l'entreprise. La tendance stimule également l'intégration verticale, les marques acquérant des fermes biologiques pour sécuriser l'approvisionnement et contrôler la qualité. Par exemple, l'achat en 2024 par L'Occitane d'une coopérative de karité de 500 hectares au Burkina Faso illustre ce pivot stratégique.

Avancées dans les formulations et les ingrédients des produits

La science de la formulation évolue du nettoyage en surface vers la modulation du microbiome, avec des ingrédients probiotiques et prébiotiques conçus pour soutenir les mécanismes de défense naturels de la peau. Le dépôt de brevet 2025 de Beiersdorf pour une lotion corporelle fermentée au lactobacille a démontré une amélioration de 23 % de la rétention d'hydratation cutanée sur 48 heures par rapport aux témoins à base de glycérine, signalant une nouvelle frontière dans les allégations d'efficacité. Les concentrés sans eau gagnent du terrain auprès des consommateurs soucieux de durabilité qui cherchent à réduire les déchets d'emballage et les empreintes carbone. Par exemple, Kao Corporation a lancé au Japon début 2025 un gel douche en poudre qui utilise 85 % moins d'eau et 60 % moins de plastique que les formats traditionnels. Les directives 2024 de la FDA sur la sécurité des ingrédients cosmétiques ont élargi la liste des conservateurs et émulsifiants approuvés, permettant aux formulateurs de prolonger la durée de conservation sans recourir aux parabènes ni aux agents libérateurs de formaldéhyde[3]Source : Agence américaine des aliments et médicaments, « Guide sur la sécurité des ingrédients cosmétiques 2024 », fda.gov. Cette flexibilité réglementaire est particulièrement précieuse pour les marques artisanales en petites séries qui peinaient auparavant avec la stabilité microbienne.

Expansion de la participation des femmes à la vie active

La hausse de la participation des femmes à la vie active, qui a atteint 52,3 % à l'échelle mondiale en 2025 selon l'Organisation internationale du Travail, est corrélée à une augmentation des dépenses par habitant en produits de soin corporel premium, les femmes actives allouant leurs revenus discrétionnaires à des solutions efficaces et permettant de gagner du temps. En Chine, la participation des femmes à la vie active a grimpé à 61,8 % en 2025, et les femmes professionnelles urbaines âgées de 25 à 45 ans ont dépensé en moyenne 187 USD par an en soins corporels, soit une hausse de 22 % par rapport à 2023. Ce segment démographique privilégie les produits multifonctionnels tels que les lotions corporelles avec SPF et peptides anti-âge, qui simplifient les routines sans sacrifier les résultats. La tendance stimule également la demande de formats de voyage et nomades, avec des lingettes corporelles à usage unique et des pains de soin solides en hausse de 16 % en 2025, à mesure que les canaux de vente en aéroport et en salle de sport se développaient. Les programmes de bien-être des employeurs amplifient cet effet. Par exemple, l'initiative de bien-être en entreprise 2025 de Procter & Gamble a distribué des kits de soin corporel premium à 180 000 employés dans 12 pays, normalisant le soin quotidien de soi comme facteur d'amélioration de la productivité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences de conformité réglementaire impactant la croissance du marché | -0.6% | Mondial, avec une application stricte en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Préoccupations croissantes concernant les produits contrefaits | -0.5% | Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine | Court terme (≤ 2 ans) |

| Volatilité des prix et disponibilité des matières premières botaniques | -0.7% | Mondial, aiguë dans les régions dépendantes des importations à source unique | Moyen terme (2-4 ans) |

| Influence des facteurs culturels et religieux | -0.3% | Moyen-Orient et Afrique, Asie du Sud, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences de conformité réglementaire impactant la croissance du marché

L'intensification du contrôle réglementaire, illustrée par la loi américaine de modernisation de la réglementation des cosmétiques (MoCRA) de 2024 et les amendements 2024 de l'UE au règlement (CE) 1223/2009, impose des coûts de conformité substantiels aux fabricants, en particulier aux marques de milieu de gamme dépourvues d'expertise réglementaire interne. La MoCRA impose la déclaration des événements indésirables, l'enregistrement des installations et la justification de la sécurité pour tous les produits cosmétiques vendus aux États-Unis, avec des pénalités pouvant atteindre 250 000 USD par infraction. Ces exigences compriment les marges bénéficiaires des acteurs plus petits et accélèrent la consolidation, les marques cherchant à atteindre une taille suffisante pour absorber les frais juridiques et de test. Les restrictions élargies de l'UE sur les microplastiques et les substances per- et polyfluoroalkylées (PFAS) dans les cosmétiques, entrées en vigueur en janvier 2025, ont contraint à la reformulation d'environ 18 % des références de soins corporels, entraînant des coûts moyens de 85 000 USD par ligne de produits selon une enquête 2025 de l'Association européenne des cosmétiques. Bien que ces cadres renforcent la sécurité et la confiance des consommateurs, ils créent également des barrières à l'entrée qui affectent de manière disproportionnée les startups innovantes et les spécialistes régionaux.

Préoccupations croissantes concernant les produits contrefaits

Les produits de soin corporel contrefaits, allant des ingrédients mal étiquetés aux formulations franchement dangereuses, prolifèrent sur les marchés à forte croissance, érodant la valeur des marques et exposant les consommateurs à des risques sanitaires. L'opération Pangea XIV d'Interpol en 2025 a saisi pour 48 millions USD de cosmétiques contrefaits dans 23 pays, les lotions corporelles et gels douche représentant 34 % des articles confisqués. La prolifération des vendeurs tiers sur les plateformes de commerce électronique complique l'application de la loi, les contrefacteurs exploitant des protocoles de vérification laxistes pour référencer de faux produits aux côtés d'offres authentiques. En Inde, l'Organisation centrale de contrôle des normes pharmaceutiques a signalé une augmentation de 27 % des saisies de produits de soin personnel contrefaits en 2025, incitant les marques à investir dans l'authentification par chaîne de blocs et les emballages inviolables. Le problème est particulièrement aigu pour les marques premium, où les contrefacteurs ciblent les références à forte marge et pratiquent des prix inférieurs de 40 à 60 %, détournant les ventes et nuisant à la confiance des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le gel douche gagne du terrain sur les savons

Les savons représentaient 36,62 % des revenus de 2025, reflétant des habitudes de consommation ancrées sur les marchés sensibles aux prix et dans les zones rurales où les formats en pain offrent une meilleure économie de coût à l'utilisation et ne nécessitent aucune infrastructure de distribution. Cependant, les gels douche et gels de bain progressent à un TCAC de 5,80 % jusqu'en 2031, portés par la préférence des consommateurs urbains pour des formulations équilibrées en pH et sans sulfates qui préservent la barrière lipidique naturelle de la peau. La promotion croissante par les dermatologues des syndets (détergents synthétiques) par rapport aux graisses saponifiées traditionnelles accélère ce changement, notamment chez les consommateurs souffrant d'eczéma et de peau sensible. Les hydratants connaissent une demande soutenue à mesure que les consommateurs intègrent des traitements ciblés, tels que les lotions enrichies en niacinamide pour l'hyperpigmentation et les crèmes riches en céramides pour la réparation de la barrière cutanée, dans des routines en plusieurs étapes.

Les poudres, bien que représentant un segment plus restreint, gagnent du terrain dans les climats humides tels que l'Asie du Sud-Est et le Conseil de coopération du Golfe, où les formulations absorbantes sans talc répondent aux problèmes de transpiration et d'irritation. La catégorie « Autres », comprenant les gommages corporels, les huiles et les masques, bénéficie de la tendance à la premiumisation, les consommateurs recherchant des expériences de type spa à domicile. Par ailleurs, le lancement en 2025 par Unilever d'un système de gel douche rechargeable en Europe, avec des dosettes concentrées que les consommateurs diluent chez eux, illustre le pivot du secteur vers la durabilité et la praticité. Le format réduit l'utilisation de plastique de 70 % et séduit les acheteurs soucieux de l'environnement prêts à payer une prime de 15 % pour un impact environnemental réduit. Les cadres réglementaires tels que l'ISO 22716 (Bonnes pratiques de fabrication pour les cosmétiques) standardisent la qualité entre les types de produits, réduisant la variabilité et renforçant la confiance des consommateurs envers les marques émergentes.

Par catégorie : le segment biologique dépasse le conventionnel

Les produits conventionnels représentaient 72,74 % des revenus de 2025, soutenus par des réseaux de distribution établis, des prix promotionnels agressifs et une large disponibilité des références dans les canaux de grande distribution. Pourtant, le segment biologique progresse à un TCAC de 6,11 % jusqu'en 2031, les consommateurs accordant de plus en plus d'importance à la provenance des ingrédients et à la responsabilité environnementale. Les certifications tierces telles que USDA Organic, COSMOS et Ecocert réduisent l'asymétrie d'information et permettent aux acheteurs de distinguer les véritables formulations propres des alternatives d'écoblanchiment. L'écart de prix entre les soins corporels biologiques et conventionnels s'est réduit à 12 % en 2025, contre 18 % en 2023, à mesure que les économies d'échelle dans l'approvisionnement en ingrédients biologiques et les gains d'efficacité de fabrication compriment les différentiels de coûts.

La croissance du segment biologique est également alimentée par des vents réglementaires favorables. Par exemple, les amendements 2024 de l'UE au règlement sur les cosmétiques ont resserré les définitions de « naturel » et biologique

, exigeant des marques qu'elles justifient leurs allégations par des audits indépendants et une documentation transparente de la chaîne d'approvisionnement. Cette clarté oriente la confiance des consommateurs vers les produits certifiés et pénalise les marques qui s'appuient sur des messages vagues de type « écologique ». En Amérique du Nord, les directives 2025 de la FDA sur les allégations de cosmétiques naturels ont introduit des normes d'étiquetage volontaires alignées sur les protocoles USDA Organic, légitimant davantage le segment. Le rapport annuel 2025 de L'Occitane a noté que ses gammes de soins corporels biologiques certifiés ont progressé de 21 % d'une année sur l'autre, dépassant de 14 % le portefeuille conventionnel de l'entreprise. La tendance stimule également l'innovation dans les systèmes de conservation, les marques développant des alternatives respectueuses du microbiome aux conservateurs synthétiques qui répondent à la fois aux critères d'efficacité et d'étiquetage propre.

Par gamme de prix : la premiumisation s'accélère

Le segment grande consommation a capté 62,82 % des revenus de 2025, reflétant sa domination dans les supermarchés, hypermarchés et chaînes de discount où les consommateurs sensibles aux prix privilégient la valeur et l'accessibilité. Cependant, le segment premium progresse à un TCAC de 6,78 % jusqu'en 2031, porté par la transparence des ingrédients, les formulations personnalisées et les modèles d'abonnement en vente directe aux consommateurs qui contournent les marges traditionnelles de la distribution. Les acheteurs premium, majoritairement des professionnels urbains âgés de 25 à 45 ans, sont prêts à payer 30 à 50 % de plus pour des produits dotés d'actifs cliniquement validés, d'emballages durables et de récits d'approvisionnement éthique.

La tendance à la premiumisation remodèle également la dynamique concurrentielle. Les marques en vente directe aux consommateurs telles que Nécessaire et Osea exploitent les canaux numériques pour éduquer les consommateurs sur la science des ingrédients et fidéliser leur clientèle grâce à des recommandations personnalisées et à la praticité des abonnements. Ces perturbateurs captent des parts des marques premium historiques en offrant une qualité comparable à des prix inférieurs de 20 à 30 %, rendus possibles par des chaînes d'approvisionnement allégées et un marketing numérique à la performance. Les acteurs établis réagissent en acquérant ou en s'associant avec des startups de vente directe. Par exemple, l'acquisition en 2024 par Estée Lauder de Dr. Jart+ et l'investissement en 2025 de Shiseido dans une startup sud-coréenne de soins corporels signalent que les acteurs historiques reconnaissent que la premiumisation migre en ligne. Le segment grande consommation, quant à lui, défend ses parts en introduisant des gammes « masstige », des produits abordables avec des codes premium tels que des emballages minimalistes et des ingrédients phares, qui brouillent les frontières des catégories et captent les consommateurs en quête de montée en gamme.

Par canal de distribution : le commerce de détail en ligne en plein essor

Les supermarchés et hypermarchés représentaient 37,62 % de la distribution en 2025, tirant parti d'un fort trafic en magasin, des opportunités d'achat impulsif et des prix promotionnels pour stimuler les volumes. Ces canaux restent essentiels pour les marques de grande consommation et les consommateurs sensibles aux prix qui privilégient la disponibilité immédiate et la possibilité d'inspecter physiquement les produits avant l'achat. Les magasins de santé et de beauté, bien que représentant une part plus modeste, offrent des assortiments sélectionnés et un personnel compétent qui séduisent les consommateurs en quête de conseils d'experts sur la compatibilité des ingrédients et les préoccupations cutanées.

Les boutiques en ligne progressent à un TCAC de 7,12 % jusqu'en 2031, reflétant des stratégies omnicanales qui combinent diagnostics cutanés en réalité augmentée, livraison le jour même et praticité des abonnements. Le lancement en 2025 par Amazon d'un outil d'essai virtuel pour les produits de soin corporel, utilisant les caméras des smartphones pour évaluer la texture de la peau et recommander des formulations, a réduit les taux de retour de 19 % et augmenté les valeurs moyennes des commandes de 14 %. Par ailleurs, les services d'abonnement tels que le programme « Refill & Repeat » d'Unilever, qui a livré des recharges de gel douche concentré à 2,3 millions de foyers en Europe en 2025, fidélisent la clientèle sur le long terme et réduisent le taux d'attrition. Ce changement permet également une hyperpersonnalisation, les marques exploitant des questionnaires pilotés par l'IA pour adapter les recommandations de produits en fonction du type de peau, du climat et du mode de vie. En Corée du Sud, les ventes numériques d'Amorepacific ont bondi de 27 % en 2025, portées par son intégration de robots d'achat KakaoTalk facilitant la recommande en un clic et le service client en temps réel. Les autres canaux de distribution, notamment les pharmacies, les salons et la vente directe, connaissent une croissance modeste, les marques expérimentant des modèles hybrides combinant points de contact physiques et engagement numérique.

Analyse géographique

L'Asie-Pacifique détient 35,43 % de la part de marché mondiale des produits de soin corporel en 2025 et affiche le taux de croissance régional le plus élevé avec un TCAC de 6,52 % jusqu'en 2031. Le leadership de la région sur le marché découle de sa large base de population, de la hausse des revenus disponibles et d'un fort ancrage culturel dans les routines de soin personnel. La Chine et l'Inde constituent des marchés de croissance clés, portés par l'expansion de leurs classes moyennes et l'adoption accrue de produits premium. Le Japon et la Corée du Sud restent des centres d'innovation, notamment dans les formulations de soins de la peau et les technologies d'emballage. Si l'harmonisation réglementaire entre les marchés régionaux soutient l'expansion, les entreprises doivent s'adapter aux préférences culturelles locales et aux sensibilités aux prix.

L'Amérique du Nord maintient une position de marché solide grâce à une consommation par habitant élevée et à la préférence des consommateurs pour les produits premium. La solidité du marché de la région repose sur une infrastructure de distribution robuste, une forte pénétration du commerce électronique et des cadres réglementaires établis. Les taux de croissance restent modérés en raison de la maturité du marché et de l'évolution démographique. L'Europe présente des caractéristiques de marché similaires, avec une demande croissante de produits biologiques et naturels portée par les préoccupations environnementales. Les réglementations strictes de l'Union européenne en matière d'ingrédients et d'environnement façonnent le développement de produits à l'échelle mondiale, établissant souvent des normes de fabrication internationales.

L'Amérique du Sud, le Moyen-Orient et l'Afrique offrent un potentiel de croissance significatif avec des niveaux de développement de marché variables. Le Brésil domine le marché latino-américain grâce à sa culture beauté établie et à l'expansion de la consommation de la classe moyenne. Le Moyen-Orient affiche une forte croissance en raison de sa jeune population, de la hausse de la participation des femmes à la vie active et de l'importance culturelle accordée aux soins personnels. Les marchés africains restent sous-desservis, offrant des opportunités d'expansion à long terme pour les entreprises investissant dans les réseaux de distribution et les produits adaptés aux contextes locaux. Les variations climatiques régionales influencent les exigences de formulation et d'emballage des produits sur tous les marchés.

Paysage concurrentiel

Le marché des produits de soin corporel présente une concentration modérée, dans laquelle des multinationales établies se disputent le marché face à de nouveaux entrants innovants. Si les grandes entreprises bénéficient d'économies d'échelle opérationnelles, les nouveaux acteurs du marché s'imposent grâce aux canaux de distribution en vente directe aux consommateurs et à des formulations de produits spécialisées. Les principaux acteurs du marché, notamment Beiersdorf AG, The Procter & Gamble Company, Unilever PLC, Colgate-Palmolive Company et Kao Corporation, maintiennent leurs positions grâce à des portefeuilles de produits complets, des réseaux de distribution mondiaux établis et des dépenses marketing substantielles.

Les entreprises intensifient leur accent sur des processus d'innovation accélérés, mettant en œuvre des calendriers de lancement de produits plus rapides et des investissements accrus en recherche et développement pour maintenir leur différenciation concurrentielle. L'intégration des technologies numériques est devenue fondamentale pour le succès opérationnel, notamment dans les processus de développement de produits, les initiatives de marketing personnalisé et les protocoles d'optimisation de la chaîne d'approvisionnement.

Des opportunités de marché persistent dans des segments spécialisés, englobant les produits de soin masculin, les formulations destinées aux seniors et les produits culturellement spécifiques répondant à des besoins démographiques diversifiés. Les nouveaux entrants contemporains mettent l'accent sur la durabilité environnementale et la transparence opérationnelle tout en établissant des relations directes avec les consommateurs. Cette évolution du marché oblige les entreprises établies à adapter leurs modèles commerciaux tout en maintenant leur efficacité opérationnelle et leur présence sur les marchés mondiaux.

Leaders du secteur des produits de soin corporel

Beiersdorf AG

The Procter & Gamble Company

Unilever PLC

Colgate-Palmolive Company

Kao Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Senthera a lancé sa collection Make Love en Inde. La collection, dotée d'un emballage rose, comprend un gel douche avec 10 huiles, un gommage corporel exfoliant et une crème corporelle au collagène.

- Février 2025 : OLAY a lancé son Super Serum Body Wash, qui contient cinq ingrédients clés. Le produit est disponible en trois variantes : peau normale, peau rugueuse et irrégulière, et peau très sèche.

- Février 2025 : Dove Men+Care a lancé de nouveaux gommages pour le corps et le visage qui apportent de l'hydratation tout en nettoyant. Les produits éliminent les cellules mortes, la saleté et les impuretés sans assécher la peau.

- Février 2025 : Suave Brands Company a lancé un produit de soin corporel féminin - le gel douche Strawberry Delight. Le produit présente des fragrances de fraise, de caramel et de crème Chantilly, et contient de la glycérine et de la vitamine E pour adoucir la peau.

Périmètre du rapport mondial sur le marché des produits de soin corporel

Les produits de soin corporel sont conçus avec des fonctions spécifiques, notamment le maintien de l'intégrité cutanée, l'amélioration de son apparence et le soulagement des affections cutanées. Le marché mondial des produits de soin corporel (ci-après dénommé le marché étudié) est segmenté par type de produit, catégorie, gamme de prix, canal de distribution et géographie. Par type de produit, le marché est segmenté en hydratants, crèmes corporelles, poudres, gels douche, savons et autres. Par catégorie, le marché est segmenté en conventionnel et naturel/biologique. Par gamme de prix, le marché est segmenté en grande consommation et premium. Sur la base du canal de distribution, le marché étudié est segmenté en supermarchés/hypermarchés, magasins spécialisés, boutiques en ligne et autres. Il fournit une analyse des économies émergentes et établies à travers le monde, comprenant l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Hydratants |

| Poudres |

| Gels douche et gels de bain |

| Savons |

| Autres |

| Conventionnel |

| Biologique |

| Grande consommation |

| Premium |

| Supermarchés/Hypermarchés |

| Magasins de santé et de beauté |

| Boutiques en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Hydratants | |

| Poudres | ||

| Gels douche et gels de bain | ||

| Savons | ||

| Autres | ||

| Catégorie | Conventionnel | |

| Biologique | ||

| Gamme de prix | Grande consommation | |

| Premium | ||

| Canal de distribution | Supermarchés/Hypermarchés | |

| Magasins de santé et de beauté | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle des ventes mondiales de soins corporels d'ici 2031 ?

Le marché des produits de soin corporel devrait atteindre 103,61 milliards USD d'ici 2031.

Quelle région affichera la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un TCAC de 6,52 %, dépassant toutes les autres régions.

À quelle vitesse le segment biologique se développe-t-il ?

Les offres biologiques certifiées sont en bonne voie pour un TCAC de 6,11 % entre 2026 et 2031.

Quel canal de distribution affiche la dynamique la plus forte ?

Le commerce de détail en ligne devrait croître à un TCAC de 7,12 %, porté par les diagnostics virtuels et les services d'abonnement.

Dernière mise à jour de la page le: