Taille et Part du Marché des Produits de Beauté et de Soins Personnels en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

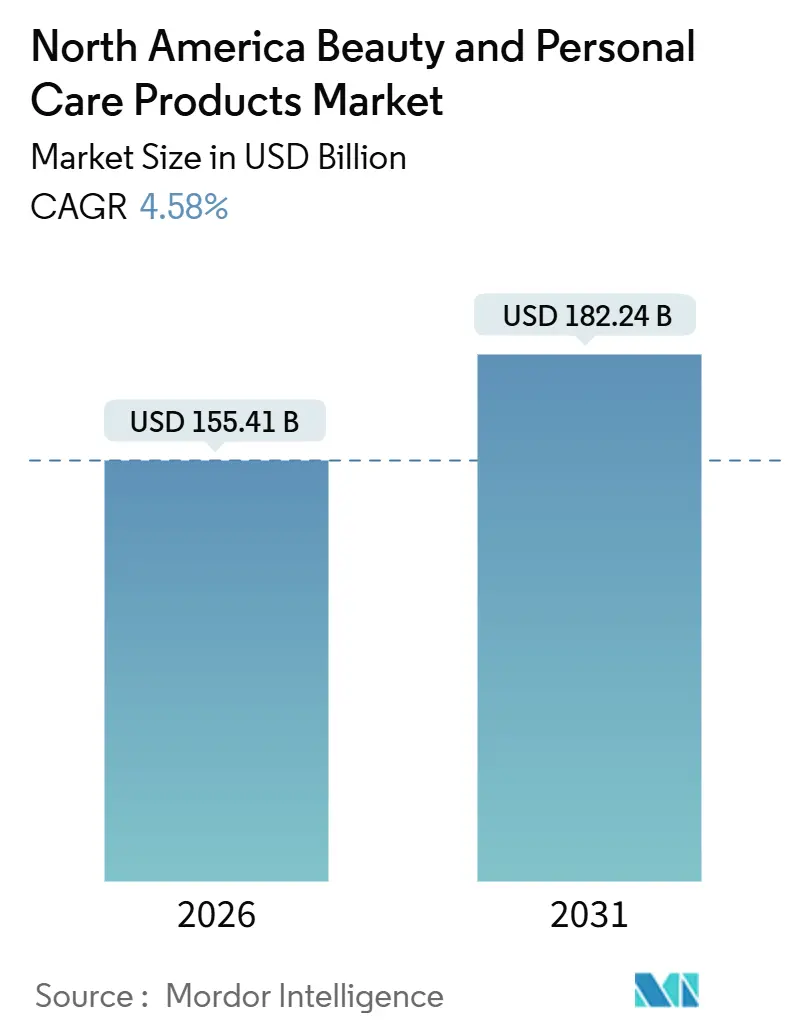

| Taille du Marché (2026) | 155.41 Milliards de dollars |

| Taille du Marché (2031) | 182.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.58% CAGR |

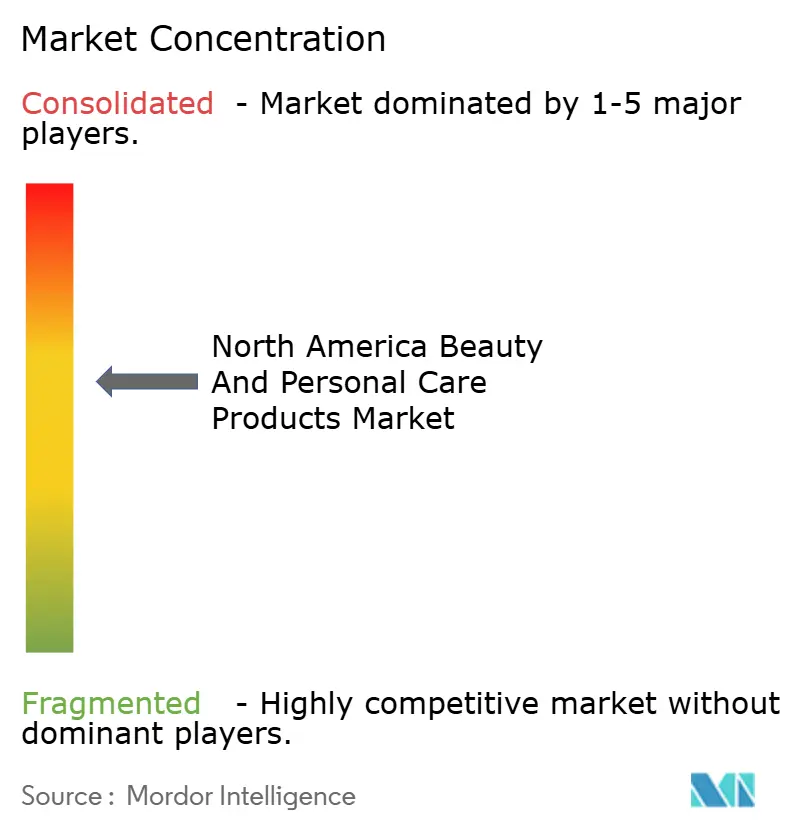

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits de Beauté et de Soins Personnels en Amérique du Nord par Mordor Intelligence

La taille du marché de la beauté et des soins personnels en Amérique du Nord a atteint 155,41 milliards USD en 2026 et devrait s'étendre à 182,24 milliards USD d'ici 2031, progressant à un TCAC de 4,58 %. La trajectoire de croissance reflète un pivot décisif des consommateurs vers des formulations soutenues par la science, des parcours d'achat numériques et la transparence des ingrédients. Les articles de soins personnels détiennent la part prépondérante des dépenses, l'innovation en matière de soins bucco-dentaires stimule la fréquence des achats répétés, et le soin masculin élargit la base adressable au-delà des données démographiques traditionnelles. La modernisation réglementaire — menée par la Food and Drug Administration (FDA) des États-Unis et Santé Canada — augmente les coûts de conformité tout en améliorant la confiance des consommateurs, incitant les marques à prioriser la justification de la sécurité et la divulgation complète des formules. Parallèlement, la relocalisation de la production, notamment au Mexique, atténue l'exposition aux droits de douane et raccourcit les délais de livraison tout en stimulant l'emploi local. L'intensité concurrentielle se situe à un niveau modéré, laissant de la place aux perturbateurs axés sur le numérique qui excellent dans le commerce social et le positionnement éthique.

Principaux Enseignements du Rapport

- Par type de produit, les produits de soins personnels représentaient 84,15 % de la part du marché de la beauté et des soins personnels en Amérique du Nord en 2025 et devraient atteindre un TCAC de 5,34 % au cours de la période de prévision.

- Par catégorie, les produits grand public détenaient 72,25 % des revenus de 2025, mais les offres premium devraient se développer à un TCAC de 5,48 % jusqu'en 2031.

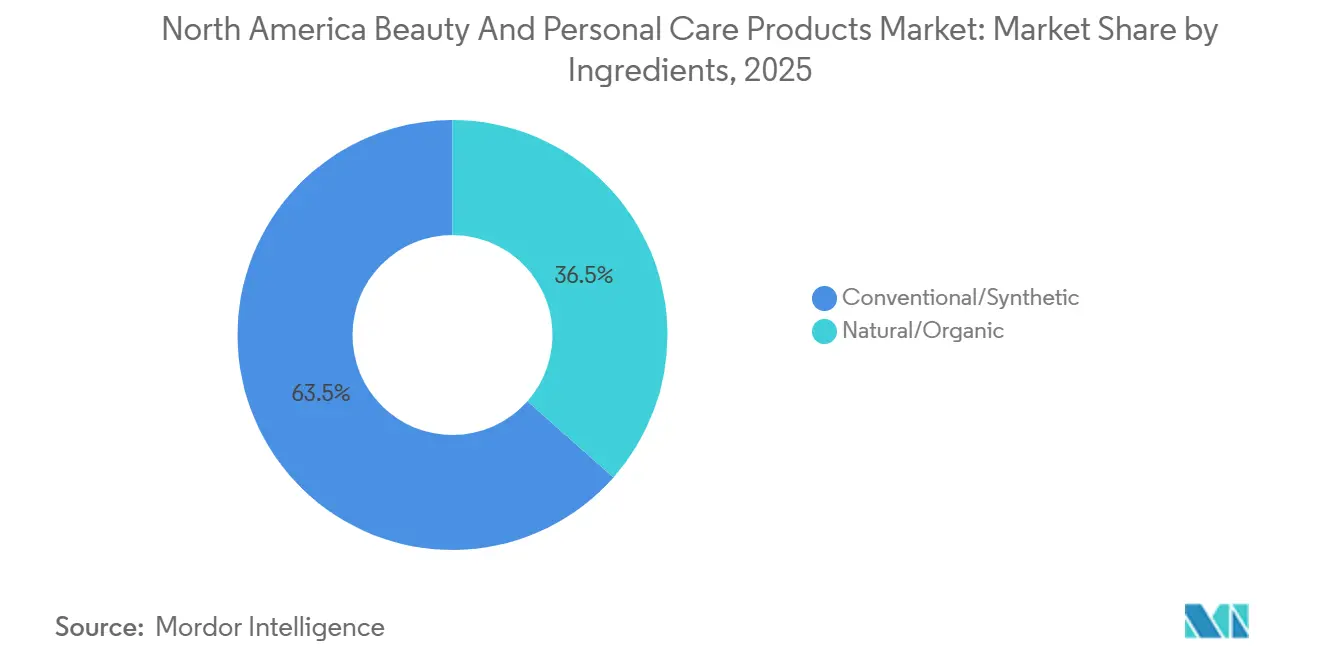

- Par ingrédients, les intrants conventionnels et synthétiques ont conservé 63,48 % des revenus en 2025 ; cependant, les alternatives naturelles et biologiques devraient croître à un TCAC de 6,23 %, le rythme le plus soutenu parmi tous les types de segmentation.

- Par canal de distribution, la vente au détail en ligne a capté 35,62 % des ventes en 2025 et affichera un TCAC de 6,34 % jusqu'en 2031, dépassant les magasins spécialisés, les supermarchés et les autres formats.

- Par géographie, les États-Unis ont mené avec 80,29 % des revenus en 2025, tandis que le Mexique devrait enregistrer le TCAC le plus rapide de 5,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Produits de Beauté et de Soins Personnels en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Problèmes Croissants de Peau et de Cheveux liés à la Pollution et aux Facteurs de Mode de Vie | +0.7% | États-Unis, Canada, Mexique (centres urbains) | Moyen terme (2-4 ans) |

| Sensibilisation Croissante à l'Hygiène Bucco-Dentaire et à la Santé Dentaire | +0.5% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Demande Croissante de Produits Anti-Âge face au Vieillissement des Populations et aux Tendances des Soins Préventifs de la Peau | +0.9% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Inclination des Consommateurs vers les Produits Naturels et Biologiques | +1.2% | États-Unis, Canada, avec répercussions au Mexique | Moyen terme (2-4 ans) |

| Sensibilisation aux Normes de Beauté Végane et Sans Cruauté Animale | +0.8% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Croissance Rapide du Commerce Électronique et Accessibilité Améliorée | +1.3% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Problèmes Croissants de Peau et de Cheveux liés à la Pollution et aux Facteurs de Mode de Vie

Les populations urbaines d'Amérique du Nord sont de plus en plus affectées par le stress oxydatif causé par les particules en suspension. Selon un rapport de mai 2025 de l'American Journal of Managed Care, 99 % de la population mondiale réside dans des zones qui ne respectent pas les normes de qualité de l'air de l'OMS. Des études montrent que l'exposition aux fines particules est liée à une augmentation de plus de 20 % des taches de pigmentation faciale, stimulant la demande de sérums anti-pollution et de formulations réparatrices de la barrière cutanée. Des recherches publiées dans Frontiers in Pharmacology et le Journal of the European Academy of Dermatology démontrent que les polluants activent le récepteur aux hydrocarbures aromatiques, qui déclenche la mélanogenèse et la dégradation du collagène. En réponse, les marques intègrent des antioxydants tels que la niacinamide et le resvératrol, positionnant ces produits comme des solutions protectrices quotidiennes plutôt que comme des traitements correctifs. Cette tendance est particulièrement évidente dans les zones métropolitaines des États-Unis et du Canada, où les émissions industrielles et les habitudes de déplacement intensifient l'exposition. Le passage des habitudes de soins cutanés réactifs aux soins préventifs prolonge les cycles de vie des produits et augmente les valeurs moyennes des paniers, bénéficiant à la fois aux marques grand public et premium.

Sensibilisation Croissante à l'Hygiène Bucco-Dentaire et à la Santé Dentaire

La taille du marché des soins bucco-dentaires est portée par une sensibilisation croissante à la santé dentaire préventive. Selon les Centers for Disease Control and Prevention (CDC), plus de 21 % des adultes américains âgés de 20 à 64 ans présentaient des caries non traitées en 2024 [1]Source : Centers for Disease Control and Prevention (CDC), « Rapport de surveillance de la santé bucco-dentaire 2024 : Résultats sélectionnés », cdc.gov. Ces préoccupations sanitaires ont conduit à une adoption accrue de produits de soins dentaires avancés, notamment les brosses à dents oscillantes et soniques. Le marché évolue vers des modèles par abonnement pour le remplacement des têtes de brosse et les produits de soins bucco-dentaires, créant des flux de revenus stables. L'intégration d'une technologie de batterie améliorée et de matériaux recyclables dans les produits de soins bucco-dentaires répond aux préoccupations environnementales croissantes. La préférence des consommateurs pour les produits de soins bucco-dentaires premium suggère que les fabricants nord-américains de soins bucco-dentaires pourraient positionner leurs produits de manière similaire aux offres de soins de la peau, comblant le fossé entre l'hygiène dentaire et les produits de beauté.

Demande Croissante de Produits Anti-Âge face au Vieillissement des Populations et aux Tendances des Soins Préventifs de la Peau

La technologie SIRTIVITY-LP d'Estée Lauder, qui se concentre sur les voies des sirtuines pour promouvoir la longévité cellulaire, illustre la transition de l'hydratation topique vers des interventions au niveau moléculaire. Evolus a obtenu l'approbation de la FDA en février 2025 pour Evolysse, un produit de comblement dermique à l'acide hyaluronique conçu pour la volumisation du milieu du visage, élargissant les options pour les traitements à domicile et en cabinet. En décembre 2025, la FDA a proposé d'inclure le bemotrizinol, un filtre UV à large spectre, dans sa liste d'ingrédients de crème solaire approuvés[2] Source : Food and Drug Administration des États-Unis. « La FDA propose l'ingrédient de crème solaire Bemotrizinol. » fda.gov. Cette proposition comble un manque de longue date en matière de protection UVA photostable, rapprochant les États-Unis des normes européennes et asiatiques. Les appareils à domicile tels que les outils à microcourant NuFACE et les systèmes laser NIRA rendent les traitements de qualité professionnelle plus accessibles. Circana a rapporté que les ventes de soins de la peau de prestige aux États-Unis ont augmenté de 4 % au cours des neuf premiers mois de 2025, atteignant 24,1 milliards USD. Au Canada, 54 % des consommateurs adhèrent à une routine quotidienne de soins de la peau, et 58 % font preuve de fidélité à la marque, soutenant la tendance continue à la premiumisation. La convergence des baby-boomers vieillissants et de l'approche préventive de la génération Z crée un marché multigénérationnel, remettant en question les stratégies marketing traditionnelles basées sur l'âge.

Inclination des Consommateurs vers les Produits Naturels et Biologiques

Bien que 72 % à 74 % des consommateurs préfèrent les produits contenant des ingrédients biologiques, une enquête de NSF International a révélé que la confiance dans l'étiquetage volontaire reste faible. Ce manque de confiance a entraîné une demande accrue de certifications tierces telles que NSF/ANSI 305 et USDA Organic. Selon le rapport de tendances 2025 de NATRUE, les ingrédients dérivés de la biotechnologie — comme le squalane produit en laboratoire et l'acide hyaluronique fermenté — représentent la prochaine innovation, alliant durabilité et efficacité. Au Canada, les formulations naturelles et biologiques constituent 40 % du marché des soins de la peau. De plus, une enquête de l'Association canadienne des aliments de santé (ACAS) a révélé que 77 % des consommateurs adhèrent au sentiment que « la nature sait mieux ». Bien que l'Organic Trade Association ait signalé une forte croissance dans le secteur des soins personnels biologiques, les chiffres spécifiques de 2025 restent sous embargo jusqu'à la finalisation des données de l'année complète. Les marques font face au défi d'aligner des formulations propres avec les attentes de performance. Les produits sans conservateurs, bien que purs, ont souvent une durée de conservation plus courte, tandis que les alternatives synthétiques offrent une stabilité mais peuvent ne pas correspondre aux préférences des consommateurs. L'environnement réglementaire reste fragmenté, sans norme nord-américaine unifiée, ce qui a permis aux organismes de certification de jouer un rôle essentiel dans la gouvernance.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations des Consommateurs concernant la Sécurité des Produits et les Ingrédients | -0.6% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Produits Contrefaits Affectant la Réputation des Marques | -0.5% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Perturbations de la Chaîne d'Approvisionnement Affectant les Marques Locales et Indépendantes | -0.4% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Sensibilité au Prix des Produits Premium | -0.7% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations des Consommateurs concernant la Sécurité des Produits et les Ingrédients

En décembre 2022, la FDA a introduit le Modernization of Cosmetics Regulation Act (MoCRA). En janvier 2025, la base de données cosmétiques de l'agence s'est considérablement élargie, passant de 35 102 inscriptions à 589 762. Cette augmentation de 16 fois, due à une conformité renforcée et à une surveillance plus stricte, comprenait 12 049 établissements enregistrés en juillet 2025. Bien que les marques fassent face à des coûts plus élevés pour la justification de la sécurité et les mises à jour d'étiquetage, les consommateurs ont désormais accès à une base de données consultable qui facilite la recherche au niveau des ingrédients. De même, Santé Canada exige des fabricants qu'ils divulguent tous les ingrédients par ordre décroissant de prédominance et applique des restrictions sur certains conservateurs, tels que les parabènes et les agents libérateurs de formaldéhyde. Les médias sociaux amplifient les événements indésirables isolés en controverses généralisées, poussant souvent les marques à reformuler ou à rappeler des produits même lorsque les incidents manquent de signification statistique. La prévalence croissante des allégations « sans » — telles que sans parabènes ou sans sulfates — crée une perception négative des ingrédients conventionnels, compliquant l'éducation des consommateurs et entraînant des cycles de reformulation coûteux pour les marques.

Produits Contrefaits Affectant la Réputation des Marques

Au cours de l'exercice 2025, la U.S. Customs and Border Protection (CBP) a saisi 79 millions d'articles contrefaits, d'une valeur estimée à 7,3 milliards USD. De manière significative, au cours de l'exercice 2023, les produits de beauté et de soins personnels représentaient 31 % de ces marchandises saisies[3]Source : U.S. Customs and Border Protection, « Statistiques d'application du commerce », cbp.gov. Une enquête de 2024 menée par MarqVision a révélé que 31,8 % des acheteurs ont acheté sans le savoir des produits de beauté contrefaits via les médias sociaux. De manière alarmante, un consommateur sur trois a déclaré qu'il n'achèterait plus la marque authentique après une expérience négative avec un contrefait. Soulignant les risques sérieux, les autorités de Los Angeles ont saisi en 2018 des cosmétiques contrefaits d'une valeur de 700 000 USD, qui se sont avérés contaminés par des matières fécales. Cet incident souligne les risques sanitaires qui vont au-delà de la dilution de la marque. Plus de 90 % des saisies de contrefaçons se produisent dans les environnements postaux et de messagerie express, où le volume élevé de petits colis dépasse les capacités d'inspection. Les données de l'OCDE indiquent que la Chine et Hong Kong sont des contributeurs clés, représentant 45 % à 62 % des articles saisis. Cela reflète à la fois la concentration de la fabrication et la prédominance des routes d'exportation du commerce électronique. Pour lutter contre la contrefaçon, les marques adoptent des stratégies avancées, notamment la traçabilité par blockchain, l'authentification par code QR et des équipes de suppression pour surveiller les places de marché en ligne. Cependant, les contrefacteurs continuent de s'adapter, reproduisant les emballages et exploitant les lacunes juridictionnelles. Les conséquences sont significatives ; lorsque les consommateurs associent les défaillances de produits contrefaits aux marques authentiques, cela entraîne des dommages à la réputation, érodant la confiance et réduisant la valeur à vie des clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Soins Personnels Dominent grâce à l'Innovation en Soins Bucco-Dentaires

En 2025, les produits de soins personnels représentaient 84,15 % de la part de marché et devraient croître à un TCAC de 5,34 % jusqu'en 2031, dépassant les cosmétiques. Cette croissance est principalement portée par les avancées dans les soins bucco-dentaires et la normalisation croissante du soin masculin. Les produits capillaires répondent aux défis environnementaux urbains avec des shampoings anti-pollution et des sérums pour la santé du cuir chevelu. Les soins de la peau sont segmentés en catégories faciale, corporelle et lèvres-ongles, chacune adaptée à des habitudes de consommation spécifiques. Les produits de bain et de douche, tels que les gels douche et les savons, font face à des défis de banalisation mais continuent de dominer en volume dans les circuits grand public. Les soins bucco-dentaires, qui comprennent les brosses à dents, les dentifrices, les bains de bouche et les rince-bouches, ont gagné en dynamisme grâce au Crest Pro-Health Clinical Plaque Control de Procter & Gamble approuvé par la FDA et à la brosse à dents iO Series 10 alimentée par l'IA d'Oral-B, lancée au CES 2024. Les produits de soin masculin chez Bath & Body Works ont augmenté de 50 % sur trois ans, reflétant un déclin des normes d'achat spécifiques au genre. Les déodorants et les antitranspirants évoluent vers des formulations sans aluminium.

Bien que de moindre envergure, les cosmétiques et les produits de maquillage captent les dépenses aspirationnelles et bénéficient des tendances virales des médias sociaux. Les cosmétiques faciaux, tels que les fonds de teint et les correcteurs, mettent désormais l'accent sur les finitions naturelles et l'intégration de SPF. Les cosmétiques pour les yeux, notamment les mascaras et les eye-liners, stimulent les achats impulsifs, tandis que les produits de maquillage pour les lèvres et les ongles maintiennent des taux de rachat élevés. La mise en œuvre du MoCRA par la FDA a augmenté les coûts de conformité pour les cosmétiques colorés en raison de tests de pigments plus stricts, favorisant les entreprises établies disposant de laboratoires internes. E.l.f. Beauty perturbe le marché des cosmétiques avec son positionnement 100 % végane, prouvant que les formulations éthiques peuvent être rentables. Fenty Beauty a relevé la barre avec sa gamme inclusive de plus de 50 teintes de fond de teint, incitant les marques historiques à s'adapter. Le TCAC solide de 5,34 % du segment des soins personnels souligne son attrait large et sa résilience.

Par Catégorie : Le Premium Gagne en Dynamisme dans un Contexte de Domination du Grand Public

En 2025, les produits grand public représentaient 72,25 % de la part de marché. Cependant, les offres premium devraient croître à un TCAC de 5,48 % jusqu'en 2031, reflétant une tendance à la bifurcation plutôt qu'à une démocratisation généralisée. En 2024, les produits de soins de la peau masstige, généralement vendus dans les circuits grand public mais positionnés comme des produits de prestige, ont crû six fois plus vite que les offres de prestige traditionnelles. Baird Equity Research a rapporté une expansion de 17 %, indiquant que les consommateurs optent pour ces produits sans compromettre l'efficacité perçue. Les données de Circana ont montré que les ventes de beauté grand public aux États-Unis ont augmenté de 5 %, atteignant 54,5 milliards USD en septembre 2025. Cette croissance a dépassé la hausse de 4 % des ventes de prestige, qui totalisaient 24,1 milliards USD. En réponse, les marques premium lancent des gammes de produits à plusieurs niveaux et mettent l'accent sur les recommandations de dermatologues pour valider leurs prix plus élevés.

Le segment grand public prospère grâce au volume et à une distribution étendue, les supermarchés, les hypermarchés et les pharmacies servant de canaux clés pour les achats impulsifs. Les détaillants comme Target et Walmart, grâce à leurs offres de marques propres, peuvent comprimer les marges mais élargissent simultanément le marché en abaissant les barrières à l'entrée. Les produits premium, en revanche, sont concentrés dans les magasins spécialisés et les plateformes en ligne, où les sélections organisées et les consultations personnalisées justifient leurs prix plus élevés. Le TCAC de 5,48 % pour les offres premium reflète la volonté des consommateurs aisés d'investir dans l'innovation, les certifications de durabilité et le patrimoine de la marque, même si les acheteurs à revenus moyens se tournent vers les alternatives masstige. Pendant ce temps, la classe moyenne mexicaine en pleine croissance stimule la pénétration du marché grand public, tandis que les importations premium gagnent du terrain dans les zones urbaines. Cette division au sein de la catégorie souligne une double réalité : la sensibilité aux prix coexiste avec la premiumisation, différents groupes de consommateurs accordant la priorité à des propositions de valeur distinctes.

Par Ingrédients : Essor du Naturel et du Biologique Malgré la Prédominance du Synthétique

En 2025, les ingrédients conventionnels et synthétiques représentaient une part de marché de 63,48 %. Cependant, les formulations naturelles et biologiques devraient croître à un TCAC de 6,23 % jusqu'en 2031, représentant la croissance la plus rapide parmi tous les segments. Une enquête de NSF International a révélé que 72 % à 74 % des consommateurs préfèrent les ingrédients biologiques. Cependant, la faible confiance dans l'étiquetage volontaire a accru la demande de certifications tierces, telles que NSF/ANSI 305 et USDA Organic. Le rapport de tendances 2025 de NATRUE identifie les ingrédients dérivés de la biotechnologie, notamment le squalane produit en laboratoire et l'acide hyaluronique fermenté, comme la prochaine innovation, alliant durabilité et efficacité. Au Canada, les formulations naturelles et biologiques représentent 40 % du marché des soins de la peau, avec 77 % des consommateurs s'accordant à dire que « la nature sait mieux ». La gamme de produits entièrement végane d'E.l.f. Beauty réfute la croyance selon laquelle les produits éthiques doivent être vendus à un prix premium, montrant qu'ils peuvent réussir sur le marché grand public.

Les ingrédients conventionnels et synthétiques maintiennent leur domination sur le marché en raison de leurs performances fiables, de leur durée de conservation plus longue et de leur familiarité réglementaire. Les conservateurs comme le phénoxyéthanol et les parabènes protègent contre la contamination microbienne, tandis que les émulsifiants synthétiques assurent la stabilité dans des conditions de température variables. Le MoCRA de la FDA exige la transparence des ingrédients mais ne restreint que les composés synthétiques jugés dangereux, laissant aux marques une flexibilité dans la formulation. Santé Canada applique des exigences de divulgation similaires, avec des restrictions spécifiques sur les conservateurs et les colorants. Le TCAC de 6,23 % du segment naturel et biologique reflète l'intérêt croissant des consommateurs pour les formulations propres. Cependant, la part de 63,48 % des ingrédients synthétiques souligne les préoccupations persistantes concernant l'efficacité et la sécurité. Les marques répondent à cette dynamique en proposant des portefeuilles doubles — des produits conventionnels pour les consommateurs axés sur la performance et des alternatives naturelles pour ceux guidés par leurs valeurs. Cette division dans les ingrédients reflète la tendance générale du marché, où différents groupes de consommateurs accordent la priorité à des attributs de produits distincts.

Par Canal de Distribution : La Vente au Détail en Ligne Mène la Croissance

En 2025, les boutiques de vente au détail en ligne représentaient 35,62 % de la part de distribution, menant tous les canaux avec une croissance projetée de TCAC de 6,34 % jusqu'en 2031. Le Bureau du recensement des États-Unis a rapporté que le commerce électronique représentait 16,4 % du total des ventes au détail au troisième trimestre 2025, tandis que le commerce électronique de soins personnels a atteint 54,3 milliards USD en 2024, avec des taux de pénétration allant de 30 % à 35 %. McKinsey prédit que d'ici 2030, les canaux numériques représenteront un tiers des ventes mondiales de beauté, portés par les essayages en réalité augmentée, la découverte menée par les influenceurs et les modèles d'abonnement. Amazon a consolidé son leadership dans le commerce électronique de beauté en Amérique du Nord en tirant parti des abonnements Prime et de la livraison le jour même pour raccourcir les cycles d'achat.

Les supermarchés et les hypermarchés restent les leaders en volume sur le marché grand public, séduisant les consommateurs pressés par leur commodité de guichet unique. Walmart et Target élargissent leurs offres de beauté en introduisant des marques de prestige, permettant aux consommateurs de monter en gamme sans visiter des magasins spécialisés. Les autres canaux, notamment les pharmacies, les sites de vente directe aux consommateurs et les points de vente hors taxes, répondent à des demandes de niche mais manquent de l'envergure nécessaire pour stimuler la croissance globale. Le TCAC de 6,34 % pour les canaux en ligne reflète des avantages inhérents tels que des coûts généraux plus faibles, des recommandations personnalisées et un réapprovisionnement sans effort. Cependant, les plateformes en ligne exposent également les marques aux risques de contrefaçon, 90 % des faux saisis entrant par les envois postaux et express. Pour lutter contre cela, les marques investissent dans la traçabilité par blockchain et l'authentification par code QR pour sécuriser leurs ventes numériques, bien que les contrefacteurs continuent de s'adapter en imitant les emballages.

Analyse Géographique

En 2025, les États-Unis ont mené le secteur de la beauté et des soins personnels en Amérique du Nord, contribuant à 80,29 % des revenus de la région. Ce leadership était porté par des dépenses élevées par habitant, une infrastructure de vente au détail avancée et des politiques réglementaires qui encouragent l'innovation. Le Modernization of Cosmetics Regulation Act (MoCRA) de la FDA, mis en œuvre en décembre 2022, a considérablement élargi sa base de données cosmétiques, passant de 35 102 inscriptions à 589 762 en janvier 2025. Ce développement a non seulement renforcé la conformité, mais a également amélioré la confiance des consommateurs. Bien que la maturité du marché américain limite la croissance organique, la premiumisation et l'innovation des canaux ont soutenu une expansion à un chiffre moyen. Cependant, les produits contrefaits restent un défi important, la U.S. Customs and Border Protection ayant saisi 79 millions d'articles contrefaits d'une valeur de 7,3 milliards USD au cours de l'exercice 2025.

L'Association canadienne des aliments de santé a constaté que 77 % des Canadiens croient que « la nature sait mieux ». Santé Canada applique des exigences d'étiquetage strictes pour les produits blanchissants contenant plus de 3 % de peroxyde d'hydrogène, ce qui nécessite des études cliniques. Bien que cela augmente les coûts de conformité, cela renforce également la confiance des consommateurs. Cependant, le marché bilingue du Canada exige un emballage en double langue, ajoutant de la complexité et créant une barrière pour les acteurs plus petits. Le Mexique est prêt pour la croissance la plus rapide de la région, avec un TCAC projeté de 5,57 % jusqu'en 2031. Cette croissance est alimentée par une classe moyenne en pleine croissance, des investissements de relocalisation et l'expansion des marques locales. L'Oréal s'est engagé à investir 80 millions USD pour étendre ses opérations de fabrication au Mexique d'ici 2026, avec 70 % de la production de son usine de San Luis Potosí exportée vers le marché américain.

En 2024, le marché de la beauté au Mexique a dépassé 280 milliards MXN (environ 14 milliards USD), reflétant une croissance de 6 % d'une année sur l'autre. Cela positionne le Mexique comme le deuxième plus grand marché de la beauté en Amérique latine et parmi les 10 premiers mondiaux. Bien que la COFEPRIS, l'autorité réglementaire mexicaine, supervise la sécurité des cosmétiques, son application est moins stricte que celle de la FDA ou de Santé Canada, créant des opportunités pour les entrants agiles sur le marché. À mesure que les campagnes de sensibilisation gagnent du terrain dans les zones urbaines, les catégories de soin masculin et de crème solaire présentent un potentiel de croissance significatif. Pendant ce temps, les territoires caribéens de l'Amérique du Nord s'appuient fortement sur les canaux hors taxes liés au tourisme, bien que les données de marché détaillées restent limitées. Cette distribution géographique met en évidence une tendance claire : les marchés émergents stimulent la croissance, tandis que les marchés matures se concentrent sur la premiumisation et l'innovation des canaux.

Paysage Concurrentiel

En Amérique du Nord, le marché des produits de beauté et de soins personnels connaît une tendance à la consolidation modérée. Cette tendance ouvre la voie à la fois aux multinationales établies et aux perturbateurs émergents pour se disputer des parts de marché. Tandis que les leaders du marché exploitent les avantages des chaînes d'approvisionnement mondiales, d'une recherche et développement robuste et d'une portée marketing étendue, les acteurs plus petits se taillent leur niche. Ils y parviennent grâce à des modèles de vente directe aux consommateurs et à des récits de marque authentiques qui résonnent profondément avec des segments de consommateurs ciblés. De plus, la consolidation modérée du marché permet l'innovation et la concurrence, favorisant un environnement dynamique où les acteurs établis et les nouveaux entrants peuvent prospérer.

Les mouvements stratégiques sur le marché soulignent un changement prononcé vers l'intégration technologique. Un exemple concret est la collaboration d'Estée Lauder Companies avec Microsoft en avril 2024, conduisant à la création d'un laboratoire d'innovation en IA visant à affiner le développement de produits et à améliorer les expériences clients. Ce partenariat met en évidence l'importance croissante de l'intelligence artificielle pour stimuler l'innovation et répondre aux demandes évolutives des consommateurs. Les principaux acteurs du secteur renforcent leurs positions sur le marché grâce à une combinaison de vastes capacités de recherche, de réseaux de distribution bien établis et de ressources financières considérables.

Le paysage du marché est un mélange de géants traditionnels de la beauté et de marques premium spécialisées. Des mastodontes mondiaux comme L'Oréal, Procter & Gamble, Estée Lauder et Unilever Plc dominent la scène, employant des stratégies multi-marques et offrant des gammes de produits complètes. Le paysage concurrentiel favorise de plus en plus les entreprises qui savent habilement tisser ensemble technologie, durabilité et personnalisation, tout en assurant l'efficacité opérationnelle et en respectant les normes réglementaires dans un marché qui devient de plus en plus complexe. De plus, l'accent mis sur la durabilité et la personnalisation reflète un changement plus large dans les préférences des consommateurs, les acheteurs recherchant de plus en plus des produits qui correspondent à leurs valeurs et à leurs besoins individuels.

Leaders du Secteur des Produits de Beauté et de Soins Personnels en Amérique du Nord

L'Oréal S.A.

Unilever PLC

Procter & Gamble Company

Estée Lauder Companies Inc.

Colgate-Palmolive Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Aveda, une marque d'Estee Lauder Companies, a lancé la Coloration Capillaire Demi-Permanente Full Spectrum™. L'entreprise a utilisé Tris, un nouvel alcalinisant qui réagit avec les molécules de couleur sans endommager la qualité des cheveux.

- Janvier 2025 : Credo, un détaillant de beauté propre, a lancé une nouvelle gamme de soins corporels à base d'algues. Cette collection innovante est conçue pour apporter nutrition et hydratation, répondant aux besoins des consommateurs à la recherche de solutions de soins de la peau durables et efficaces. La gamme comprend un gel douche, une crème corporelle et un sérum corporel, tous formulés avec des algues comme ingrédient clé pour améliorer la santé de la peau.

- Novembre 2024 : CeraVe s'est lancé dans les soins capillaires, débutant avec deux nouvelles gammes : CeraVe Anti-Pelliculaire et CeraVe Hydratation Douce. La formule CeraVe Anti-Pelliculaire, contenant 1 % de pyrithione de zinc, cible l'élimination des pellicules. Enrichie des trois céramides emblématiques de la marque, la formule vise à restaurer la barrière du cuir chevelu, à atténuer les symptômes de pellicules légères à modérées et à garantir que les cheveux restent doux et faciles à coiffer.

- Octobre 2024 : Estée Lauder, la marque phare de The Estée Lauder Companies Inc., a officiellement lancé sa présence dans la boutique Amazon Premium Beauty aux États-Unis, rendant ses soins de la peau renommés, son maquillage et ses fragrances légendaires disponibles pour les acheteurs Amazon à travers le pays.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude considère le marché nord-américain de la beauté et des soins personnels comme la valeur générée par les produits finis à application externe, tels que les soins de la peau, les soins capillaires, le bain et la douche, les soins bucco-dentaires, le soin masculin, les déodorants, les parfums et les cosmétiques colorés, vendus via les canaux de vente au détail et de commerce électronique aux États-Unis, au Canada et au Mexique.

Exclusion du périmètre : Les services tels que les traitements en salon ou les procédures de spa sont exclus de cette évaluation.

Aperçu de la Segmentation

- Par Type de Produit

- Soins Personnels

- Soins Capillaires

- Shampoing

- Après-Shampoing

- Colorant Capillaire

- Produits de Coiffage

- Autres

- Soins de la Peau

- Produits de Soins du Visage

- Produits de Soins Corporels

- Produits de Soins des Lèvres et des Ongles

- Bain et Douche

- Gels Douche

- Savons

- Autres

- Soins Bucco-Dentaires

- Brosse à Dents

- Dentifrice

- Bains de Bouche et Rince-Bouches

- Autres

- Produits de Soin Masculin

- Déodorants et Antitranspirants

- Parfums et Fragrances

- Soins Capillaires

- Cosmétiques / Produits de Maquillage

- Cosmétiques Faciaux

- Cosmétiques pour les Yeux

- Produits de Maquillage pour les Lèvres et les Ongles

- Soins Personnels

- Par Catégorie

- Produits Premium

- Produits Grand Public

- Par Ingrédients

- Naturel/Biologique

- Conventionnel/Synthétique

- Par Canal de Distribution

- Magasins Spécialisés

- Supermarchés/Hypermarchés

- Boutiques de Vente au Détail en Ligne

- Autres Canaux de Distribution

- Par Géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor mènent des entretiens et des enquêtes courtes avec des directeurs de marque, des formulateurs sous contrat, des fournisseurs d'ingrédients, des dermatologues et de grands détaillants omnicanaux dans les trois pays. Ces échanges clarifient les échelles de prix, l'intensité promotionnelle, les tendances de recharge et les plans de substitution d'ingrédients, affinant les hypothèses du modèle que les données de bureau seules ne peuvent pas résoudre.

Recherche Documentaire

Nous commençons par des ensembles de données publics provenant d'organismes tels que le Bureau du recensement des États-Unis, Statistique Canada, l'INEGI, Santé Canada et la FDA des États-Unis, qui décrivent les dépenses des consommateurs, les flux commerciaux et les alertes réglementaires. Les associations professionnelles, notamment Cosmetics Alliance Canada, le Personal Care Products Council et l'Asociación Nacional de la Industria del Cuidado Personal, fournissent des instantanés d'expéditions et de ventes des membres. Des informations complémentaires proviennent des dépôts 10-K, des lettres de commentaires de la SEC, des appels trimestriels et des mises à jour des scanners des détaillants. Lorsque des lacunes apparaissent, les analystes extraient les détails de coûts et de lancement de D&B Hoovers, Dow Jones Factiva et les comptages de brevets Questel. Cette liste est illustrative, non exhaustive, et de nombreuses autres sources étayent notre travail documentaire.

Dimensionnement du Marché et Prévisions

Le pool de l'année de base est construit par une reconstruction descendante des dépenses de vente au détail qui aligne les tableaux de consommation nationale avec les registres douaniers, qui sont ensuite recoupés par le prix de vente moyen échantillonné multiplié par les estimations d'unités dans les principales chaînes. Nous effectuons un cumul ascendant unique sur les revenus de fournisseurs sélectionnés pour valider les totaux. Les variables clés utilisées comprennent le revenu disponible par adulte, les dépenses de soins personnels par habitant, la part en ligne des ventes de beauté, le nombre de lancements d'ingrédients naturels et les prix des résines d'emballage. Une régression multivariée relie ces moteurs aux mouvements historiques du marché, tandis que l'analyse de scénarios guide les perspectives 2025 à 2030. Lorsque les ventilations par canal sont incomplètes, les ratios des panels de détaillants confirmés comblent les lacunes.

Validation des Données et Cycle de Mise à Jour

Les résultats passent par trois niveaux de révision : analyste, pair senior et responsable de la recherche, où les anomalies par rapport aux traceurs de ventes externes ou aux données d'importation déclenchent des vérifications supplémentaires. Nos rapports sont mis à jour chaque année ; les événements en cours de cycle, tels que les changements réglementaires majeurs, déclenchent une mise à jour intermédiaire avant la publication finale.

Pourquoi la Base de Référence de Mordor pour la Beauté et les Soins Personnels en Amérique du Nord est Fiable

Les chiffres publiés correspondent rarement car les études diffèrent sur les ensembles de produits inclus, les taux de change fixes et la cadence de mise à jour.

Les principaux facteurs d'écart ici découlent du traitement variable des produits d'hygiène personnelle de base, de la couverture complète ou non du Mexique, des règles divergentes de progression des prix de vente moyens et de la fréquence à laquelle les ensembles de données sont nettoyés du bruit lié au commerce de contrefaçon.

Comparaison de référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 151,32 milliards USD (2025) | ||

| 170,33 milliards USD (2024) | Cabinet de Conseil Mondial A | Inclut les services de salon et les appareils de soins personnels |

| 135 milliards USD (2024) | Association Sectorielle B | Exclut le Mexique ; mélange les prix de gros et de détail |

| 109,56 milliards USD (2025) | Cabinet de Conseil Régional C | Couvre uniquement les États-Unis et applique des remises agressives sur les prix de vente moyens |

En résumé, en ancrant le périmètre strictement aux ventes au détail, en validant avec une modélisation à double voie et en mettant à jour annuellement, Mordor Intelligence offre aux décideurs une base de référence équilibrée et transparente qu'ils peuvent relier à des variables claires et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande de formulations naturelles croît-elle au sein de la beauté nord-américaine ?

Les produits naturels et biologiques devraient se développer à un TCAC de 6,23 % entre 2026 et 2031, dépassant le marché global à mesure que les certifications tierces renforcent la confiance.

Quel canal de vente se développe le plus rapidement pour la beauté et les soins personnels en Amérique du Nord ?

La vente au détail en ligne, détenant déjà 35,62 % des revenus en 2025, devrait croître à un TCAC de 6,34 % à mesure que les consommateurs tirent parti de la livraison rapide et des outils d'essayage virtuel.

Quel segment représente la majeure partie des dépenses dans la beauté nord-américaine ?

Les soins personnels représentent 84,15 % des revenus de 2025, soutenus par l'innovation en soins bucco-dentaires, le soin masculin et les produits capillaires anti-pollution.

Quel pays devrait connaître la croissance la plus rapide sur le marché de la beauté en Amérique du Nord ?

Le Mexique devrait enregistrer un TCAC de 5,57 % jusqu'en 2031, porté par une classe moyenne en pleine croissance et une capacité de fabrication locale élargie.

Dernière mise à jour de la page le: