Taille et part du marché des soins de la peau biologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 49.74 Milliards de dollars |

| Taille du Marché (2031) | 61.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins de la peau biologiques par Mordor Intelligence

La taille du marché des soins de la peau biologiques devrait croître de 47,51 milliards USD en 2025 à 49,74 milliards USD en 2026, pour atteindre finalement 61,92 milliards USD d'ici 2031, marquant un TCAC de 4,48 % de 2026 à 2031. Autrefois dominé par les cosmétiques synthétiques, le secteur de la performance clinique intègre désormais des innovations telles que les systèmes de délivrance de sérum à base d'exosomes et les actifs ciblant le microbiome, offrant des bénéfices tangibles comme la réduction des rides et la réparation de la barrière cutanée. En 2024, L'Oréal a mis en évidence un changement significatif, les matières premières biosourcées représentant 66 % de son approvisionnement total, soulignant la faisabilité d'un approvisionnement naturel à grande échelle pour les multinationales sans compromettre les marges. La région Asie-Pacifique, détenant une part de revenus de 40,43 % en 2025, consolide davantage sa position de leader, portée par les réglementations strictes de transparence des ingrédients en Chine et la demande croissante du Japon pour les botaniques anti-âge, notamment chez les adultes âgés de 65 ans et plus. Bien que les limitations de durée de conservation aient orienté la distribution vers les canaux en ligne et les magasins de santé et de beauté, les avancées en biotechnologie laissent entrevoir des fenêtres de stabilité prolongées d'ici la fin de la décennie.

Points clés du rapport

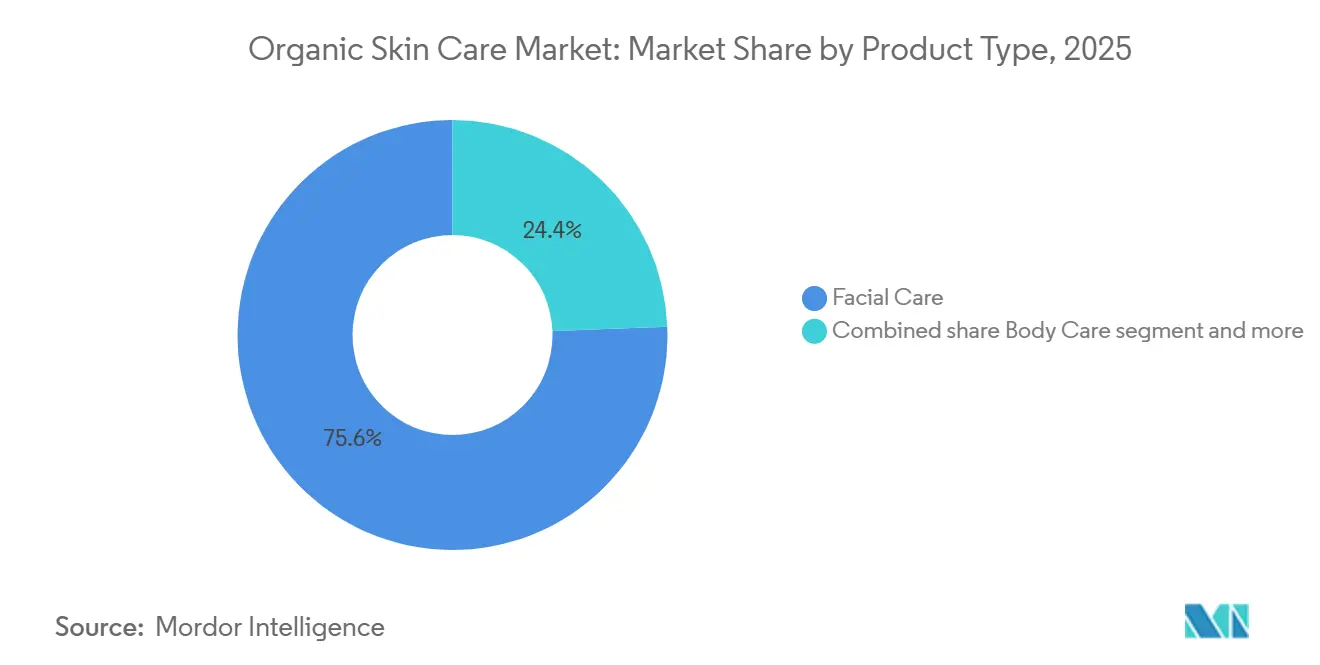

- Par type de produit, les soins du visage ont capté 75,62 % de la valeur 2025, tandis que les soins du corps progressent à un TCAC de 5,92 % jusqu'en 2031.

- Par catégorie, les gammes grand public ont représenté 64,74 % des ventes 2025, mais les offres premium se développent à un TCAC de 6,11 % sur le même horizon.

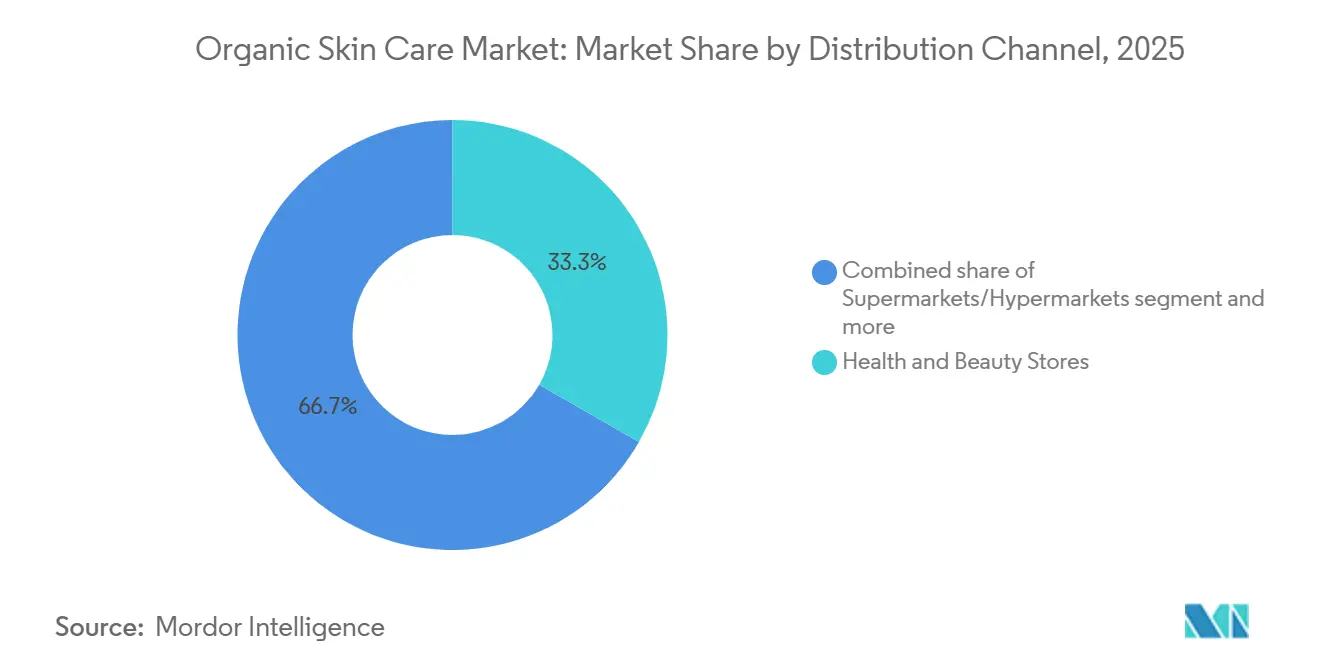

- Par canal de distribution, les magasins de santé et de beauté ont représenté 33,62 % de la distribution 2025, tandis que la vente au détail en ligne devrait croître à un TCAC de 6,02 % jusqu'en 2031.

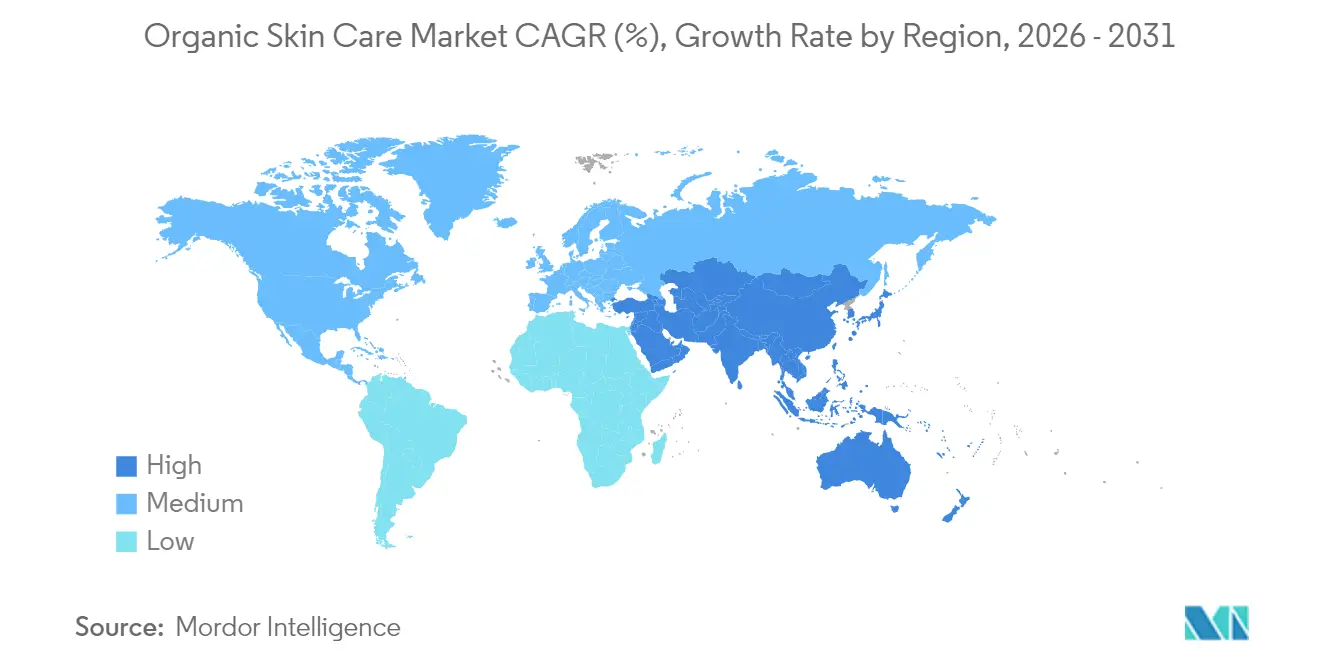

- Par géographie, l'Asie-Pacifique a dominé avec une part mondiale de 40,43 % en 2025 ; elle affiche également le TCAC régional le plus rapide à 6,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des soins de la peau biologiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inclination vers les produits à étiquette propre | +0.8% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Innovations technologiques dans les formulations de produits | +0.7% | Mondial, porté par les pôles d'innovation Asie-Pacifique et les centres de recherche et développement d'Amérique du Nord | Court terme (≤ 2 ans) |

| Préoccupations croissantes concernant les effets des produits synthétiques sur l'organisme | +0.6% | Mondial, particulièrement en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Sensibilisation aux produits de beauté véganes et sans cruauté animale | +0.5% | Europe et Amérique du Nord en cœur de marché, expansion vers les centres urbains Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des pratiques d'agriculture biologique réduisant le coût des matières premières | +0.4% | Mondial, avec des gains précoces en Amérique du Sud et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Intérêt croissant pour les solutions anti-âge à base d'ingrédients naturels | +0.5% | Asie-Pacifique (démographie vieillissante) et Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inclination vers les produits à étiquette propre

La demande des consommateurs en matière de transparence des ingrédients est passée d'une préférence de niche à une attente grand public, contraignant les marques à reformuler leurs références historiques ou à risquer l'obsolescence. Le Programme national biologique (NOP) de l'USDA a signalé une augmentation de 12 % d'une année sur l'autre des enregistrements de produits de soins personnels biologiques certifiés en 2024, reflétant un contrôle accru des additifs synthétiques[1]Source : USDA, « Résumé annuel du Programme national biologique 2024 », usda.gov. Le positionnement à étiquette propre va au-delà de l'exclusion des ingrédients ; il englobe désormais la traçabilité de la chaîne d'approvisionnement, L'Oréal ayant atteint 92 % de traçabilité pour les matières premières botaniques fin 2024, un indicateur que l'entreprise lie directement aux scores de confiance des consommateurs dans son rapport annuel de développement durable. La gamme Nutritious d'Estee Lauder, lancée avec 92 % de contenu d'origine naturelle et le statut EWG Verified, illustre comment les marques de prestige historiques adoptent des certifications tierces pour concurrencer les acteurs indépendants de la beauté propre. Les formulations de soins de la peau sûres pour la grossesse, exemptes de rétinoïdes, d'acide salicylique et de phtalates, émergent comme un sous-segment à forte croissance, avec des marques comme Pai Skincare et Weleda captant des parts en répondant explicitement aux préoccupations de sécurité maternelle que les gammes grand public ont historiquement négligées. Ce moteur amplifie le TCAC de 6,02 % de la vente au détail en ligne, les plateformes de commerce électronique permettant un filtrage granulaire des ingrédients que le commerce physique ne peut pas reproduire à grande échelle.

Innovations technologiques dans les formulations de produits

La convergence des biotechnologies permet aux marques biologiques de délivrer une efficacité de niveau clinique sans actifs synthétiques, modifiant fondamentalement le compromis entre performance et pureté. La technologie des sérums à base d'exosomes, utilisant des vésicules extracellulaires dérivées de cellules souches végétales ou de biofermentation, est passée du stade expérimental au stade commercial, des études évaluées par des pairs dans le Journal of Cosmetic Dermatology démontrant des taux de synthèse du collagène comparables à ceux des rétinoïdes sur ordonnance. Les formulations de soins de la peau ciblant le microbiome incorporant des probiotiques vivants, des prébiotiques et des postbiotiques gagnent du terrain ; des recherches publiées dans Frontiers in Microbiology en 2024 ont montré que les souches topiques de Lactobacillus réduisaient la perte insensible en eau de 23 % sur 8 semaines, validant le mécanisme de réparation de la barrière cutanée. Shiseido a alloué 15 milliards JPY (100 millions USD) à la recherche et au développement en biotechnologie au cours de l'exercice 2024, en se concentrant sur la fermentation de précision pour produire des peptides et des céramides sans intrants animaux ou pétrochimiques. Les méthodologies de chimie verte, telles que l'extraction au CO₂ supercritique, remplacent les procédés à base d'hexane, produisant des extraits botaniques de plus haute pureté tout en satisfaisant aux restrictions de solvants Cosmos et Ecocert. Ces innovations propulsent le TCAC de 6,11 % du segment premium, les consommateurs acceptant volontiers une prime de prix de 30 à 50 % pour des résultats cliniques démontrables ancrés dans des ingrédients naturels.

Préoccupations croissantes concernant les effets des produits synthétiques sur l'organisme

L'examen réglementaire et académique des perturbateurs endocriniens (PE) dans les cosmétiques s'est intensifié, catalysant la migration des consommateurs vers des alternatives biologiques certifiées. La mise à jour 2024 de l'Annexe II du Règlement cosmétique de la Commission européenne a ajouté 12 filtres UV synthétiques et conservateurs à la liste des substances interdites, citant des données de toxicité reproductive issues d'études de cohorte pluriannuelles[2]Source : Commission européenne, « Mise à jour 2024 de l'Annexe II du Règlement cosmétique », ec.europa.eu . Parallèlement, le cadre MoCRA de la FDA impose la déclaration des événements indésirables, créant une base de données publique qui amplifie les préoccupations de sécurité autour des ingrédients synthétiques et bénéficie indirectement aux marques biologiques pouvant revendiquer des profils de sécurité plus propres. Les recherches de soins de la peau sûrs pour la grossesse ont augmenté de 47 % d'une année sur l'autre sur Google en 2025, selon les données de tendances de l'entreprise, les futures mères évitant proactivement les parabènes, les phtalates et les parfums synthétiques liés à des risques de développement dans des études précliniques. Le ministère de la Santé, du Travail et des Affaires sociales du Japon a renforcé les exigences d'étiquetage pour les « quasi-médicaments » (cosmétiques médicamenteux) en 2024, imposant la divulgation de tous les actifs synthétiques au-dessus d'une concentration de 0,01 %, une mesure qui favorise les formulations botaniques avec des listes d'ingrédients plus simples. Ce resserrement réglementaire accélère la domination des soins du visage, représentant 75,62 % des ventes 2025, la peau du visage présentant des taux d'absorption plus élevés et donc un risque d'exposition aux perturbateurs endocriniens plus important par rapport aux applications corporelles.

Sensibilisation aux produits de beauté véganes et sans cruauté animale

La consommation éthique est passée de la signalisation des valeurs à un déterminant d'achat, en particulier chez les cohortes de la génération Z et des millennials qui représentent la majorité des acheteurs de soins de la peau biologiques en Amérique du Nord et en Europe. La certification Leaping Bunny, administrée par Cruelty Free International, a signalé une augmentation de 34 % des candidatures de marques cosmétiques en 2024, les marques biologiques étant surreprésentées en raison de l'alignement entre le bien-être animal et le positionnement naturel[3]Source : Cruelty Free International, « Rapport annuel Leaping Bunny 2024 », crueltyfreeinternational.org . La campagne d'application 2024 de l'Union européenne a identifié 18 marques revendiquant faussement le statut sans cruauté animale, entraînant 4,2 millions EUR d'amendes et une méfiance accrue des consommateurs envers les allégations non vérifiées. Par ailleurs, les réformes réglementaires chinoises de 2024 ont supprimé les tests obligatoires sur les animaux pour les cosmétiques « généraux » importés, ouvrant un marché de 8 milliards USD aux marques véganes certifiées qui faisaient auparavant face à une exclusion de facto. Par exemple, le chiffre d'affaires de L'Oréal en Chine a augmenté de 11 % en 2024, en partie attribuable à l'expansion de son portefeuille sans cruauté animale. Les formulations véganes évitent intrinsèquement la lanoline, la cire d'abeille et la carmine, allergènes courants, séduisant ainsi les consommateurs souffrant d'une peau sensible auto-déclarée. Ce moteur est particulièrement puissant dans le segment premium (TCAC de 6,11 %), où les marques peuvent commander des marges plus élevées en associant des certifications éthiques à des récits d'efficacité clinique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les lacunes réglementaires favorisent la croissance des produits biologiques et naturels non certifiés | -0.6% | Mondial, aigu en Amérique du Sud, au Moyen-Orient et en Afrique, et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Durée de conservation plus courte limitant les référencements en grande distribution | -0.5% | Mondial, plus contraignant en Amérique du Nord et en Europe, grande distribution | Court terme (≤ 2 ans) |

| Disponibilité limitée des fournisseurs d'ingrédients biologiques créant des goulots d'étranglement potentiels dans la chaîne d'approvisionnement | -0.4% | Mondial, avec une pression aiguë en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Stabilité des produits plus faible et variations de formulation | -0.3% | Mondial, affectant particulièrement la mise à l'échelle grand public | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les lacunes réglementaires favorisent la croissance des produits biologiques et naturels non certifiés

Les cadres de certification fragmentés et l'application laxiste dans les marchés émergents permettent l'écoblanchiment

, diluant la proposition de valeur des marques biologiques genuinement certifiées. Contrairement à l'alimentation, les cosmétiques ne font face à aucune norme biologique mondiale harmonisée ; le NOP de l'USDA, Cosmos, Ecocert et NSF/ANSI 305 imposent chacun des seuils distincts pour la teneur en ingrédients biologiques (allant de 70 % à 95 %), créant une confusion chez les consommateurs et permettant aux marques opportunistes de s'auto-déclarer « naturelles » sans vérification par un tiers, selon le Département de l'agriculture des États-Unis. Un audit 2024 de la Commission européenne a révélé que 22 % des cosmétiques « biologiques » échantillonnés sur les places de marché en ligne ne satisfaisaient pas aux normes minimales Cosmos, mais n'ont fait l'objet d'aucune sanction en raison de lacunes juridictionnelles dans la surveillance du commerce électronique. De même, en Inde, l'absence d'une réglementation dédiée aux cosmétiques biologiques permet aux marques d'utiliser « naturel » et « biologique » de manière interchangeable, sapant la tarification premium des produits certifiés. Par exemple, l'acquisition d'Earth Rhythm par Nykaa en 2024 était en partie motivée par la nécessité de consolider des marques indépendantes fragmentées sous un parapluie de certification crédible. Ce frein affecte de manière disproportionnée le segment grand public, où les consommateurs sensibles aux prix manquent de l'expertise nécessaire pour différencier les offres certifiées des offres pseudo-biologiques, érodant la confiance et ralentissant l'expansion de la catégorie dans les canaux à forte concurrence par les prix.

Durée de conservation plus courte limitant les référencements en grande distribution

Les conservateurs naturels, tels que le tocophérol, l'extrait de romarin et le ferment de radis, offrent une stabilité de 12 à 18 mois dans des conditions contrôlées, contre 36 mois et plus pour les parabènes synthétiques et le phénoxyéthanol, créant un risque de stock pour les distributeurs grand public opérant avec de faibles marges. Les supermarchés et hypermarchés, historiquement le plus grand canal de distribution, réduisent le nombre de références biologiques de 15 à 20 % selon les données de gestion des catégories, favorisant les formulations hybrides « naturel-plus » qui incorporent des conservateurs synthétiques minimaux pour prolonger la durée de conservation tout en conservant l'attrait de l'étiquette propre. Cette dynamique accélère le TCAC de 6,02 % de la vente au détail en ligne, les modèles directs au consommateur permettant une production en flux tendu et une logistique en chaîne du froid qui atténuent le risque de détérioration. Par exemple, la réduction de 62 % des références de soins personnels de Hain Celestial au cours de l'exercice 2024, incluant des sorties de gammes biologiques à rotation lente, illustre comment même les entreprises dédiées aux produits naturels rationalisent leurs portefeuilles en réponse à l'économie de la durée de conservation. Par ailleurs, la biotechnologie offre une solution potentielle : des peptides antimicrobiens produits par fermentation de précision entrent en essais commerciaux, promettant une stabilité de 24 mois et plus sans conservateurs synthétiques, bien que les délais d'approbation réglementaire s'étendent jusqu'en 2027-2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des soins du visage masque la vélocité des soins du corps

En 2025, les produits de soins du visage ont dominé le marché, captant 75,62 % de la valeur totale. Cette tendance souligne l'attention des consommateurs portée à la santé de la peau du visage et la tarification premium de ces produits. Cependant, le segment des soins du corps connaît la croissance la plus rapide, avec un TCAC de 5,92 % jusqu'en 2031, les préférences pour les étiquettes propres s'étendant au-delà des applications faciales. La position dominante du segment facial découle de concentrations plus élevées en ingrédients actifs et d'une validation clinique rigoureuse. Par exemple, les formulations premium de sérum à base d'exosomes sont tarifées entre 80 et 150 USD pour 30 ml, contre 20 à 40 USD pour les lotions corporelles avec des certifications biologiques similaires. La gamme Nutritious d'Estee Lauder, proposant des sérums d'origine naturelle à 92 % avec le statut EWG Verified, illustre le virage du secteur vers la chimie verte. Les innovations en soins de la peau ciblant le microbiome, utilisant des souches de Lactobacillus et de Bifidobacterium, ciblent principalement les applications faciales en raison de la diversité microbienne du visage et de la volonté des consommateurs d'essayer de nouvelles technologies sur une peau visible.

La croissance du TCAC de 5,92 % des soins du corps dépasse celle des soins du visage, portée par trois facteurs : des prix plus bas attirant les consommateurs grand public (64,74 % des ventes 2025), des formulations plus simples réduisant les défis de stabilité, et la croissance des sous-segments de soins de la peau sûrs pour la grossesse. Des produits comme les crèmes anti-vergetures et les huiles pour le ventre répondent à des besoins maternels non satisfaits. Les lotions et gels douche corporels dominent les revenus, la demande de gels douche corporels biologiques augmentant à mesure que les consommateurs recherchent des alternatives sans sulfates aux tensioactifs synthétiques liés aux problèmes de barrière cutanée. Les soins des lèvres, le plus petit segment, bénéficient de cycles de rachat fréquents, 4 à 6 fois par an, contre 2 à 3 fois pour les sérums faciaux, et de changements réglementaires. Les orientations de la FDA de 2024 classifiant les produits pour les lèvres comme « médicaments » pour les allégations thérapeutiques ont favorisé les marques biologiques utilisant des actifs botaniques comme le beurre de karité et l'huile de jojoba, déjà conformes aux monographies en vente libre. Bien que les certifications Cosmos et Ecocert soient plus courantes dans les soins du visage, leur présence limitée dans les soins du corps représente une opportunité d'expansion biologique.

Par catégorie : l'accélération du premium remet en question la prédominance du grand public

En 2025, les soins de la peau biologiques grand public détenaient une part de marché de 64,74 %, tandis que les gammes premium devraient croître à un TCAC de 6,11 % jusqu'en 2031. Cette tendance montre que les consommateurs optent soit pour des produits « naturels » non certifiés, soit pour des options biologiques validées cliniquement. Les marques premium s'appuient sur des certifications tierces telles que USDA Organic, Cosmos et Leaping Bunny, ainsi que sur des essais cliniques, pour justifier une prime de prix de 40 à 60 % par rapport aux homologues grand public. Par exemple, le Skin Food de Weleda, tarifé à 18 USD pour 75 ml, se distingue par son héritage de plus de 95 ans et ses partenariats en agriculture biodynamique. La croissance du segment premium reflète une évolution des valeurs des consommateurs, dépassant la dichotomie « naturel mais inefficace » contre « synthétique mais efficace ». Les consommateurs recherchent désormais des produits offrant des résultats mesurables, tels que la réduction des rides et la réparation de la barrière cutanée, en utilisant des actifs botaniques validés par des études évaluées par des pairs.

Les marques grand public font face à des défis tels que l'économie de la durée de conservation et les coûts de certification, qui pèsent sur des marges déjà faibles. Par exemple, le chiffre d'affaires des soins personnels de Hain Celestial a chuté de 20 % au cours de l'exercice 2024 en raison de la rationalisation des références et de la sortie des gammes biologiques à faible marge, mettant en évidence des problèmes structurels. Cependant, les marques grand public bénéficient d'avantages d'échelle dans l'approvisionnement en matières premières et la distribution, les aidant à mieux absorber un frein de 0,4 % sur le TCAC lié aux goulots d'étranglement dans l'approvisionnement en ingrédients biologiques par rapport aux acteurs premium plus petits. Les lacunes réglementaires pèsent lourdement sur le segment grand public, causant un impact de -0,6 % sur le TCAC, les consommateurs sensibles aux prix se tournant souvent vers des substituts « naturels » non certifiés qui sous-cotent les prix biologiques certifiés de 30 à 50 %. À l'inverse, les marques premium bénéficient d'un coup de pouce de 0,5 % sur le TCAC grâce à la sensibilisation croissante aux produits véganes et sans cruauté animale, leur démographie cible étant 2,3 fois plus disposée à payer pour des certifications éthiques, selon des enquêtes.

Par canal de distribution : la vente en ligne progresse face aux contraintes de durée de conservation

En 2025, les magasins de santé et de beauté représentaient 33,62 % de la valeur de distribution. Cependant, les canaux de vente au détail en ligne croissent à un TCAC de 6,02 % jusqu'en 2031, portés par des modèles directs au consommateur qui contournent les contraintes de durée de conservation de la grande distribution et permettent une narration détaillée des ingrédients. En 2024, Sephora et Ulta Beauty ont lancé 140 références de soins de la peau biologiques, en se concentrant sur les marques certifiées Cosmos ou USDA Organic pour se différencier des produits « naturels » grand public. Cependant, leur exigence de durée de conservation de 18 mois exclut de nombreux producteurs biologiques en petits lots. La vente au détail en ligne prospère grâce à trois avantages : aucune limite d'espace en rayon, une gestion des stocks en temps réel réduisant les pertes, et une éducation efficace des consommateurs grâce à des glossaires d'ingrédients et des liens vers des études cliniques. Par exemple, les ventes de commerce électronique de L'Oréal ont atteint 28,2 % du chiffre d'affaires total en 2024, avec des marques biologiques comme Kiehl's et Biotherm atteignant une pénétration en ligne de 35 à 40 %.

Les supermarchés et hypermarchés perdent des parts de marché car les durées de conservation plus courtes (12 à 18 mois pour les conservateurs naturels contre 36 mois et plus pour les synthétiques) augmentent les risques de démarque, causant un impact de -0,5 % sur le TCAC de la grande distribution et accélérant le passage vers les magasins de santé et de beauté et les canaux en ligne. D'autres canaux, notamment les pharmacies, la vente directe et la vente au détail en hôtel/spa, détiennent des parts significatives. Les pharmacies gagnent du terrain en Europe, où les soins de la peau biologiques sont commercialisés comme des « dermaceutiques » avec des recommandations de pharmaciens. Les réformes du commerce électronique transfrontalier chinoises de 2024 ont ouvert un marché de soins de la peau biologiques de 3 milliards USD aux marques internationales sur Tmall Global et JD Worldwide, stimulant le TCAC régional de 6,22 % de l'Asie-Pacifique. Les innovations technologiques, comme les sérums à base d'exosomes et les formulations ciblant le microbiome, ajoutent un coup de pouce de 0,7 % sur le TCAC, bénéficiant aux canaux en ligne et aux magasins de santé et de beauté qui s'adressent aux premiers adoptants.

Analyse géographique

L'Asie-Pacifique représente 40,43 % du marché des soins de la peau biologiques en 2025 et devrait croître à un TCAC de 6,22 % de 2026 à 2031. La domination du marché régional est portée par la hausse des revenus disponibles, la sensibilisation croissante à la santé et les pratiques traditionnelles de soins de la peau au Japon, en Corée du Sud et en Chine. Le lancement par Shiseido du « Projet Soleil ANESSA » dans 12 pays asiatiques en mai 2024 souligne l'importance de la région. La stratégie « Mirai Shift NIPPON 2025 » de l'entreprise met l'accent sur la croissance durable, la rentabilité et le développement du capital humain grâce aux investissements en technologie et en recherche et développement.

L'Amérique du Nord poursuit sa croissance sur le marché, les consommateurs recherchant la transparence dans l'approvisionnement en ingrédients et les pratiques de durabilité. La règle de renforcement de l'application de la réglementation biologique (SOE) du Département de l'agriculture des États-Unis (USDA), mise en œuvre le 19 mars 2024, introduit des changements majeurs au Programme national biologique (NOP). Ceux-ci comprennent des exigences de certification élargies pour les courtiers et les négociants, des certificats d'importation NOP obligatoires pour les importations biologiques, et des mesures renforcées de traçabilité de la chaîne d'approvisionnement pour prévenir la fraude.

L'Europe renforce sa position sur le marché grâce à des cadres réglementaires solides et à une sensibilisation croissante des consommateurs à la durabilité. Le rapport 2023 de la Soil Association révèle que les ventes de produits de santé et de beauté biologiques au Royaume-Uni ont atteint 136 millions GBP, portées par la conscience environnementale, des normes de certification strictes et l'élargissement des canaux de vente au détail biologiques. L'Amérique du Sud, le Moyen-Orient et l'Afrique offrent un potentiel de croissance, le Moyen-Orient affichant une demande croissante pour les produits de soins personnels naturels en raison d'une préférence pour les ingrédients biologiques plutôt que synthétiques.

Paysage réglementaire

La réglementation applicable aux soins de la peau biologiques est façonnée par un ensemble de règles de sécurité cosmétique et de cadres non harmonisés relatifs aux allégations biologiques et naturelles, incitant les marques à renforcer la justification et la traçabilité. Dans l'Union européenne, le règlement cosmétique (CE) n° 1223/2009 régit la sécurité et les allégations, y compris les limites relatives aux allégations trompeuses (article 20), tandis que les intrants utilisés en amont dans la production biologique sont encadrés par des règles telles que le règlement d'exécution (UE) 2021/1165 de la Commission et ses modifications périodiques (y compris le règlement d'exécution (UE) 2025/2501), qui influencent les substances autorisées et les choix de transformation pour les chaînes d'approvisionnement biologiques.

Aux États-Unis, la loi de modernisation de la réglementation des cosmétiques de 2022 (MoCRA) a introduit l'enregistrement obligatoire des installations, la déclaration des produits et le signalement des événements indésirables graves, augmentant les exigences de conformité pour les marques et fabricants vendant sur ce marché. En juillet 2026, la FDA a présenté une voie proposée d'enregistrement et de déclaration traitant de la fabrication distribuée pour les cosmétiques, reflétant l'attention des régulateurs pour les modèles de production plus récents qui recoupent la fabrication en petits lots et sur plusieurs sites. Par ailleurs, les orientations techniques relatives aux définitions des ingrédients naturels et biologiques continuent d'évoluer par le biais de travaux normatifs, y compris la révision active de la norme ISO 16128-2 (projet enregistré le 10 février 2026), ajoutant une couche supplémentaire pour les marques mondiales gérant l'alignement des allégations entre régions.

Paysage concurrentiel

Le marché des soins de la peau biologiques présente une structure concurrentielle fragmentée, caractérisée par la présence de multinationales, de marques naturelles spécialisées et de nouveaux entrants sur le marché. L'environnement concurrentiel est marqué par des initiatives stratégiques d'entreprises établies telles que L'Oréal S.A., The Estée Lauder Companies Inc., Shiseido Company, Limited, Natura & Co Holding SA et Weleda AG, qui maintiennent leurs positions sur le marché grâce à une expansion continue de leur portefeuille dans le segment biologique.

Ces leaders du secteur mettent en œuvre des programmes complets de recherche et développement, tirant parti de leurs capacités techniques substantielles et de leurs économies d'échelle pour relever les défis complexes de formulation dans les produits naturels. Leur avantage concurrentiel découle de réseaux de distribution établis, de la notoriété de la marque et de capacités d'investissement significatives dans l'innovation produit et l'expansion du marché.

Le marché présente des opportunités considérables dans des segments spécialisés, notamment dans les produits pour peaux sensibles, la beauté multiculturelle et les formulations spécifiques à l'âge. Les petites marques émergentes captent avec succès des parts de marché en se concentrant sur ces segments de niche tout en mettant en avant leurs références en matière de durabilité et de transparence des ingrédients. Le paysage concurrentiel continue d'évoluer avec l'adoption croissante de modèles commerciaux directs au consommateur, permettant aux marques émergentes d'établir des relations directes avec les consommateurs via les canaux numériques, contournant les réseaux de distribution au détail traditionnels.

Leaders du secteur des soins de la peau biologiques

L'Oréal S.A.

The Estée Lauder Companies Inc.

Shiseido Company, Limited

Weleda AG

Natura & Co Holding SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La traçabilité imposée par la réglementation et la diligence raisonnée en matière de déforestation créent un espace vacant pour l'approvisionnement vérifié, la documentation de la chaîne de traçabilité et la transparence sur l'origine des ingrédients dans les soins de la peau biologiques, en particulier pour les huiles et beurres d'origine forestière utilisés dans les hydratants, baumes et soins du corps. En juin 2026, le gouvernement britannique a annoncé le Great Britain Deforestation Regulation (GBDR), avec des exigences de diligence raisonnée pour les matières premières à risque de déforestation, dont l'entrée en vigueur est prévue pour 2027, et l'élan des politiques européennes autour de la restauration des écosystèmes se concrétise à mesure que les plans nationaux de restauration doivent être présentés avant septembre 2026 en vertu du règlement sur la restauration de la nature. Ces jalons font passer la documentation fournisseur, l'approvisionnement vérifié et les capacités de traçabilité numérique du statut de différenciateurs marketing à celui de facteurs favorisant l'accès aux achats et au marché. La production d'ingrédients décentralisée et technologiquement assistée constitue un autre domaine d'opportunité à court terme pour développer les allégations biologiques sans perdre la provenance communautaire. Natura et Siemens ont élargi le projet Moiru en Amazonie en juin 2026, en utilisant des jumeaux numériques pour optimiser les processus d'extraction pour les agro-industries gérées par les communautés, mettant en lumière un modèle où les outils de l'Industrie 4.0 favorisent une qualité et une efficacité constantes à partir d'intrants biosourcés distribués. L'innovation en matière d'ingrédients liée à de nouveaux modèles d'approvisionnement émerge également : en juin 2026, ParagonCorp a présenté des prototypes de beurre d'illipe provenant du Kalimantan occidental lors de la conférence Partnership for Forests (P4F) à Londres, soulignant l'intérêt commercial pour des émollients alternatifs et des bases d'approvisionnement tropicales diversifiées pouvant être associées à une documentation de durabilité renforcée.

Développements récents du secteur

- Juillet 2026 : L'Oreal Paris a lancé Revitalift Melasyl Dark Spot Creamy-Serum, élargissant le portefeuille de soins du visage de la marque avec une proposition ciblée contre les taches brunes. Ce lancement renforce le glissement vers des allégations de performance à cadre clinique dans les soins de la peau de masse et de masstige, un segment où les gammes positionnées biologiques et naturelles rivalisent sur des récits d'efficacité.

- Mars 2026 : The Estee Lauder Companies Inc. a annoncé un accord visant à acquérir les participations restantes dans Forest Essentials en Inde, la transaction devant être finalisée au second semestre de l'année civile 2026. Cette opération renforce l'exposition d'Estee Lauder à un positionnement patrimonial à dominante botanique et offre une plateforme plus large pour développer des récits naturels premium grâce à ses capacités mondiales de distribution et de marketing.

- Septembre 2024 : Dr. Squatch a introduit un gel douche naturel qui s'inspire des attributs de son format de savon en pain traité à froid et qui contient plus de 98 % d'ingrédients naturels. Ce lancement élargit les offres positionnées naturelles dans les soins du corps, une catégorie où l'achat répété et l'accessibilité tarifaire peuvent accélérer l'essai de formats à étiquette propre au-delà des soins du visage.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans le cadre de cette étude, le marché des soins de la peau biologiques correspond à la valeur des produits de soin de la peau positionnés comme biologiques, dont les ingrédients clés sont issus de l'agriculture biologique et qui sont vendus via des canaux de vente au détail et professionnels.

Exclusions du périmètre : nous excluons les cosmétiques de couleur, les soins capillaires, les soins bucco-dentaires, les parfums et les compléments de beauté ingérables, même s'ils portent des allégations biologiques.

Aperçu de la segmentation

- Type de produit

- Soins du visage

- Nettoyants

- Hydratants et huiles/sérums

- Autres produits de soins du visage

- Soins du corps

- Lotions corporelles

- Gels douche

- Autres produits de soins du corps

- Soins des lèvres

- Soins du visage

- Catégorie

- Grand public

- Premium

- Canal de distribution

- Supermarchés/Hypermarchés

- Magasins de santé et de beauté

- Boutiques de vente au détail en ligne

- Autres canaux de distribution

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Thaïlande

- Singapour

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Qatar

- Turquie

- Afrique du Sud

- Nigéria

- Égypte

- Maroc

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire fixe les limites du marché et fournit le premier ensemble de signaux de demande et de tarification. Nous partons de références publiques telles que les directives cosmétiques de la FDA américaine, le cadre cosmétique de la Commission européenne, et les statistiques commerciales internationales d'UN Comtrade pour comprendre les flux d'ingrédients et de produits finis. Nous examinons également des sources telles que le U.S. Bureau of Labor Statistics pour les tendances de l'IPC influençant la tarification des soins de la peau, ainsi que des publications issues de revues dermatologiques pour suivre les évolutions des préférences des consommateurs vers des ingrédients perçus comme plus sûrs.

Du côté sectoriel, nous utilisons les dépôts d'entreprises, les présentations aux investisseurs, les pages catégorie des distributeurs et les sites d'associations traitant des normes biologiques et des pratiques d'étiquetage. Les abonnements à des bases de données payantes sont utilisés de façon limitée pour les données financières des entreprises, le suivi de l'actualité et les bases de brevets, afin de confirmer l'activité produit et de garantir une cohérence temporelle entre les régions. Les sources listées ici ne sont pas exhaustives, et nous nous appuyons sur des références publiques et payantes supplémentaires pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses issues de la recherche documentaire, notamment lorsque les allégations biologiques et la tarification premium peuvent varier selon le pays et le canal. Nous échangeons avec des parties prenantes de marques et de canaux, des spécialistes des ingrédients et de la formulation, ainsi que des distributeurs et détaillants, pour confirmer ce qui est comptabilisé comme soin de la peau biologique en pratique et comment les échelles de prix évoluent au fil du temps. Pour un marché mondial, les données sont validées à travers l'APAC, l'EMEA et les Amériques afin que le mix régional et les effets de change ne faussent pas la valeur finale.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Directeurs généraux : 14 % | APAC : 43 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 31 % |

| Acteurs plus petits : 20 % | Managers : 44 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché est construit selon une approche descendante et ascendante, où la forme principale est établie à partir du bassin de demande mondial des soins de la peau, puis affinée en utilisant la pénétration des allégations biologiques et le mix de canaux par région. Pour la construction descendante, les dépenses des ménages et la valeur de la catégorie beauté sont traduites en une base adressable de soins de la peau, qui est ensuite ajustée à l'aide de signaux tels que la part biologique par canal, le mix premium versus masse, et la prime de prix habituelle pour les produits biologiques certifiés ou revendiqués.

Pour garder l'estimation réaliste, nous corroborons les totaux avec des vérifications ascendantes sélectives à l'aide de points de prix de marques et de distributeurs échantillonnés et de la profondeur d'assortiment observée, puis nous les mettons à l'échelle avec des indicateurs de volume au niveau régional. Les intrants les plus déterminants incluent l'évolution du prix de vente moyen par type de produit, la part du commerce en ligne par rapport aux magasins physiques, le rythme des lancements de nouveaux produits liés aux allégations biologiques, ainsi que l'inflation et les mouvements de change spécifiques à chaque région. La prévision est réalisée via une analyse de scénarios, où la pénétration biologique, les évolutions des canaux et l'inflation des prix varient dans des fourchettes confirmées lors des échanges primaires, puis consolidées en un cas attendu unique.

Validation des données et cycle de mise à jour

La validation est effectuée par étapes afin qu'une seule série de données ne dicte pas l'ensemble du résultat. Nous comparons les résultats du modèle avec des signaux indépendants tels que la croissance régionale des soins de la peau, les indices d'inflation affectant les prix en rayon, et la direction des échanges et des expéditions pour les principaux groupes d'ingrédients, puis nous étudions tout écart important. Lorsque des incohérences persistent, les hypothèses sont revérifiées et des appels de suivi sont déclenchés pour confirmer si le problème provient du périmètre, de la tarification ou du mix.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient sensiblement la tarification, la demande ou les règles d'étiquetage. Avant la livraison, un analyste effectue une dernière relecture pour confirmer que le calendrier de conversion des devises, les dernières publications d'inflation et les évolutions récentes des canaux sont bien pris en compte, afin que les clients reçoivent la vision la plus actuelle.

Taille du marché des soins de la peau biologiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les soins de la peau biologiques peuvent sembler très éloignées les unes des autres, même lorsque le nom du sujet semble identique. Dans la plupart des cas, les écarts proviennent de la manière dont le terme biologique est interprété, de ce qui est inclus dans le périmètre des soins de la peau, et du fait que la tarification est ancrée sur les prix en rayon ou sur les valeurs producteur.

Une deuxième source de différences est le calendrier et la façon dont les prix sont mis à jour selon les régions, car l'inflation des soins de la peau et les taux de change peuvent faire varier sensiblement le chiffre final en USD au cours d'une même année. En revérifiant les fenêtres de conversion des devises, en validant les échelles de prix par canal, et en actualisant les hypothèses de mix premium versus masse à l'approche de la publication, Mordor Intelligence réduit les dérives qui peuvent survenir lorsque des relevés de prix de vente moyen anciens sont reportés sans révision.

Comparaison de référence

| Source | Taille du marché | Écarts de méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 47,51 milliards USD (2025) | |

| Éditeur sectoriel A | 49,86 milliards USD (2025) | Cette estimation semble appliquer une définition plus large du biologique, pouvant traiter les produits sans conservateur ou à tendance naturelle comme biologiques, ce qui peut élargir les volumes comptabilisés et augmenter la valeur dans les canaux à forte dominante premium. |

| Éditeur sectoriel B | 14,10 milliards USD (2025) | Ce chiffre utilise probablement une règle d'inclusion plus étroite centrée sur les intrants issus de l'agriculture biologique, et pourrait sous-estimer les assortiments de vente de masse et en ligne, ce qui a tendance à comprimer à la fois le volume adressable et le prix de vente moyen combiné. |

L'écart entre les sources renvoie principalement à des choix de périmètre concernant ce qui est qualifié de biologique et à la manière dont la tarification par canal est traitée. Lorsque les règles de périmètre sont explicites et que les hypothèses de prix et de devise sont maintenues à jour, la valeur finale du marché devient plus facile à retracer, à expliquer et à reproduire année après année.

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché des soins de la peau biologiques en 2031 ?

Les prévisions indiquent 61,92 milliards USD d'ici 2031, contre 49,74 milliards USD en 2026.

Quelle région domine les ventes actuelles ?

L'Asie-Pacifique a représenté 40,43 % des revenus mondiaux en 2025 et a également affiché la croissance la plus rapide.

Quel type de produit génère le plus de revenus ?

Les soins du visage ont représenté 75,62 % de la valeur 2025, les consommateurs accordant la priorité à la peau visible.

Pourquoi les marques biologiques premium croissent-elles plus vite que les marques grand public ?

La validation clinique et les certifications tierces permettent aux marques premium de justifier des prix plus élevés, résultant en un TCAC de 6,11 % jusqu'en 2031.

Dernière mise à jour de la page le: