Taille et part du marché des produits de soin du visage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 138.74 Milliards de dollars |

| Taille du Marché (2031) | 187.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

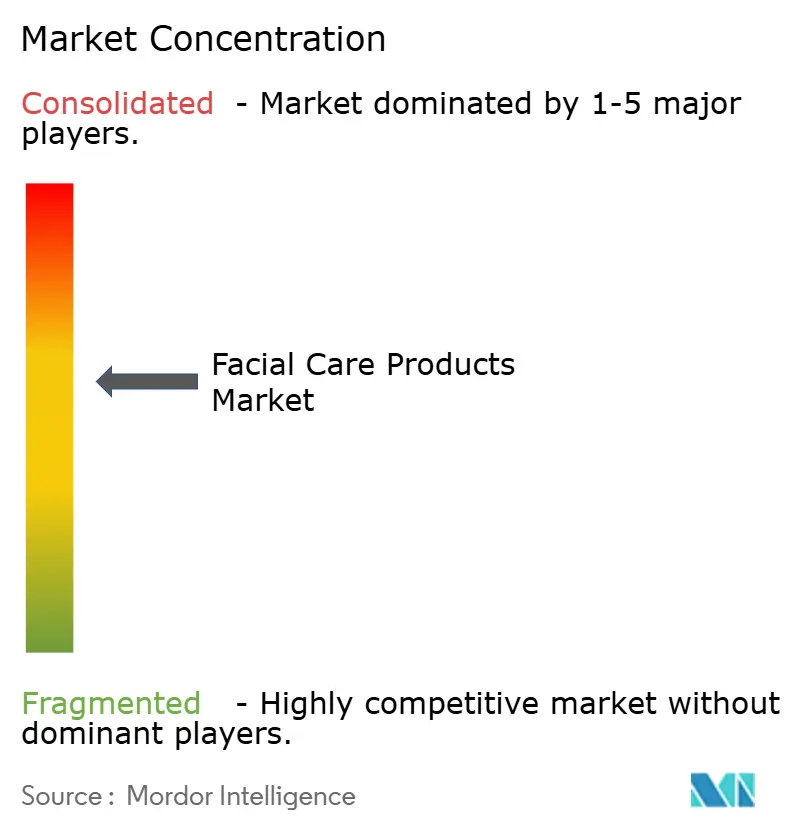

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de soin du visage par Mordor Intelligence

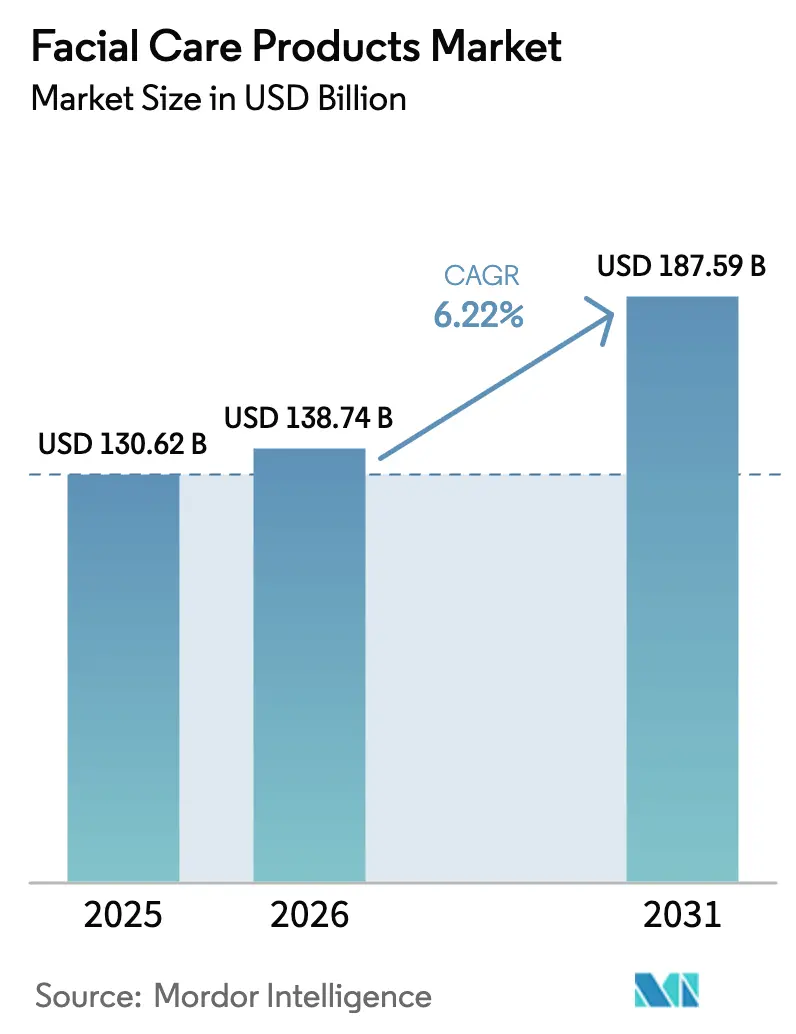

La taille du marché des soins du visage était évaluée à 130,62 milliards USD en 2025 et devrait croître de 138,74 milliards USD en 2026 pour atteindre 187,59 milliards USD d'ici 2031, à un TCAC de 6,22 % durant la période de prévision (2026-2031). La dynamique actuelle est portée par un glissement des consommateurs vers la santé cutanée préventive, un examen rigoureux de la transparence des ingrédients et une innovation produit rapide. L'Asie-Pacifique continue d'ancrer la croissance grâce aux formulations C-beauty localisées et aux exportations K-beauty à grande échelle, tandis que l'Amérique du Sud enregistre l'expansion la plus rapide, soutenue par des offres à base de plantes et une hausse des revenus disponibles. La premiumisation, portée par des stratégies masstige, réduit l'écart entre le prix et l'efficacité validée scientifiquement. Le commerce social en ligne redessine l'économie de la distribution, et la biotechnologie remodèle la chaîne d'approvisionnement en actifs et en émollients.

Points clés du rapport

- Par type de produit, les hydratants et crèmes ont dominé avec une part de revenus de 58,45 % du marché des soins du visage en 2025, tandis que les toniques devraient se développer à un TCAC de 6,78 % jusqu'en 2031.

- Par formulation, les formulations conventionnelles ont conservé 68,24 % de la part de marché des soins du visage en 2025, mais les variantes naturelles et biologiques croîtront à un TCAC de 6,89 %, dépassant le taux global.

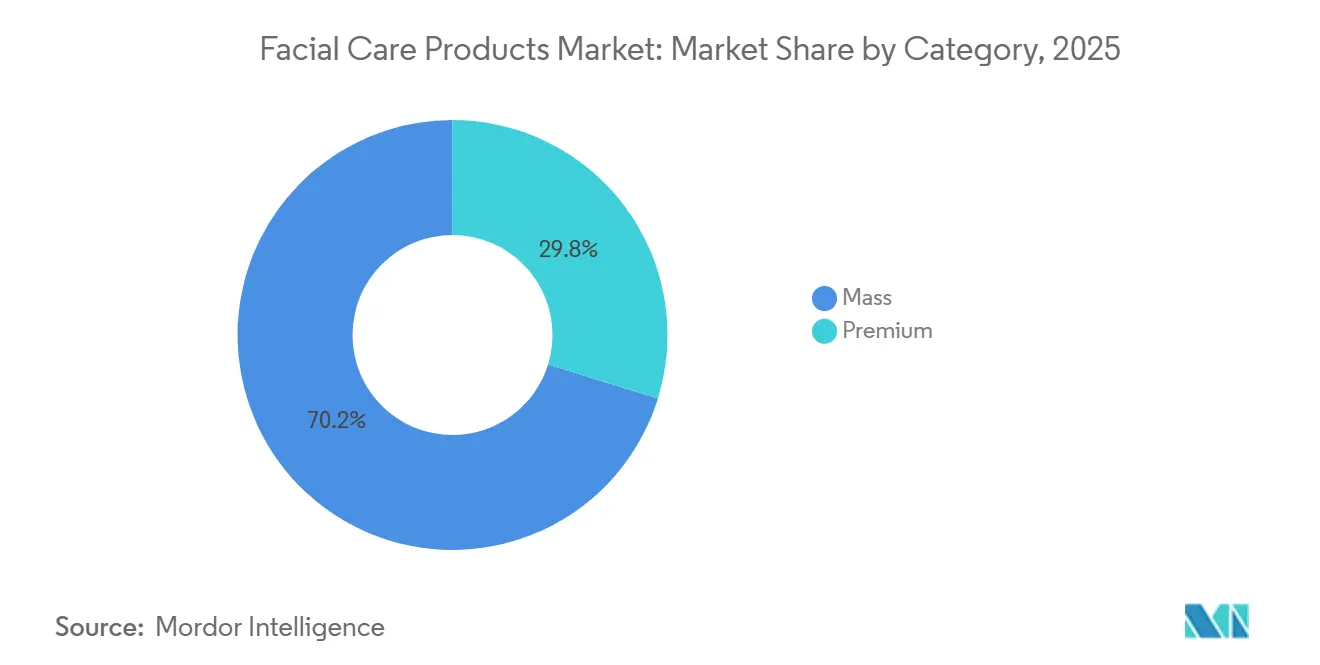

- Par catégorie, les offres grande consommation représentaient 70,22 % de la taille du marché des soins du visage en 2025, et les offres premium devraient progresser à un TCAC de 7,36 %, surpassant le segment grande consommation.

- Par canal de distribution, les boutiques de vente en ligne devraient croître à un TCAC de 7,53 % jusqu'en 2031, érodant la part de 48,21 % détenue par les magasins de beauté et de santé en 2025.

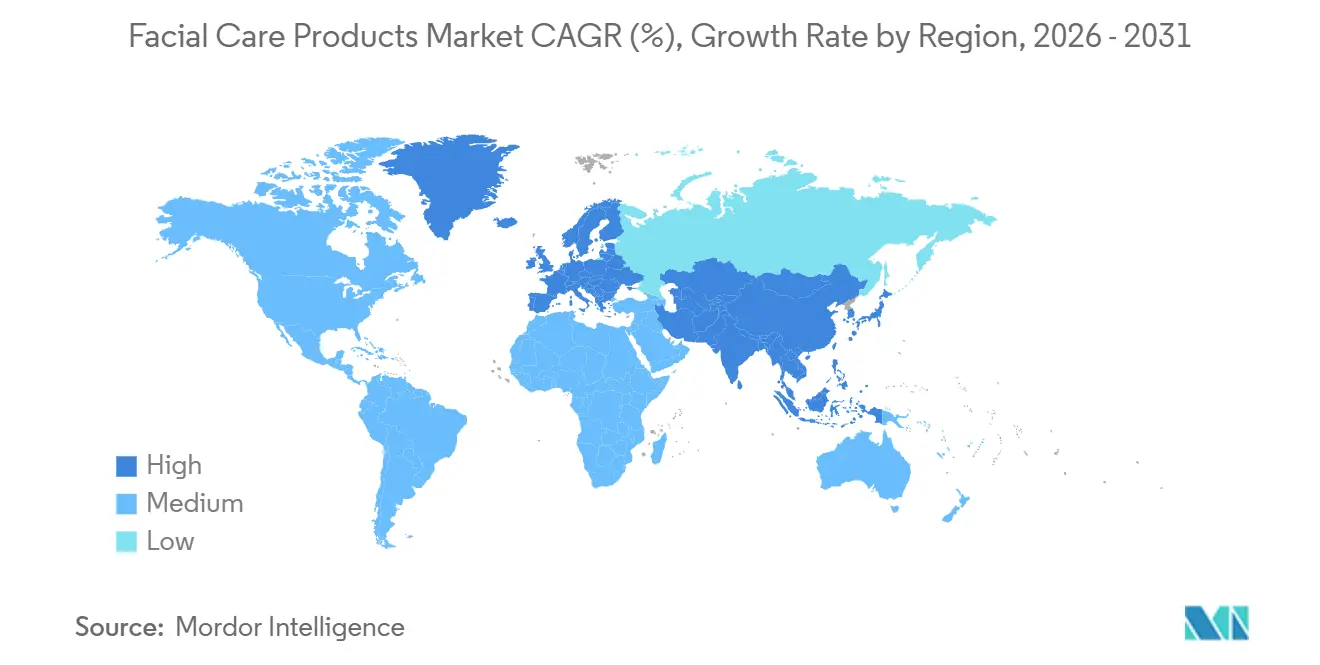

- Par géographie, l'Asie-Pacifique a capté 47,21 % des revenus de 2025 ; l'Amérique du Sud devrait progresser à un TCAC de 8,03 %, le plus rapide parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des produits de soin du visage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inclination des consommateurs vers les produits biologiques et naturels | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Influence des réseaux sociaux et des recommandations de célébrités | +0.8% | Mondial, particulièrement fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Innovations technologiques dans les formulations de produits | +0.6% | Mondial, piloté par les centres de recherche et développement d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Demande croissante de produits anti-âge | +0.5% | Mondial, avec le plus fort impact sur les marchés développés | Moyen terme (2-4 ans) |

| Demande croissante de produits de soin du visage multifonctionnels | +0.7% | Mondial, avec une adoption précoce dans les centres urbains | Moyen terme (2-4 ans) |

| Sensibilisation croissante aux problèmes cutanés | +0.4% | Mondial, accéléré par les campagnes de santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inclination des consommateurs vers les produits biologiques et naturels

Le glissement vers les produits de soin du visage biologiques et naturels représente une transformation fondamentale du comportement des consommateurs, portée par une sensibilisation accrue à la sécurité des ingrédients et à la durabilité environnementale. Cette tendance s'étend au-delà de l'alimentation aux soins personnels, où les consommateurs scrutent de plus en plus les listes d'ingrédients et recherchent des produits exempts de produits chimiques synthétiques. Le programme de sécurité cosmétique du Département de la santé publique de Californie impose que les produits étiquetés comme biologiques contiennent au moins 70 % de contenu biologique, établissant des cadres réglementaires qui soutiennent la transparence du marché[1]Source : Département de la santé publique de Californie, "Programme de sécurité cosmétique", cdph.ca.gov. La convergence de la conscience sanitaire et de la gestion environnementale crée une force de marché puissante qui transcende les frontières démographiques traditionnelles. Ces efforts renforcent également la réputation des marques et favorisent la fidélité à long terme des consommateurs soucieux de l'environnement. Par exemple, en octobre 2023, Kimirica Organic a lancé sa première crème visage hydratante et illuminatrice à base de plantes pour les peaux ternes et déshydratées. Le produit offre hydratation et éclat.

Influence des réseaux sociaux et des recommandations de célébrités

Les plateformes de réseaux sociaux ont fondamentalement modifié la façon dont les consommateurs découvrent, évaluent et achètent des produits de soin du visage, créant une influence sans précédent sur la dynamique du marché. L'examen par la Commission fédérale du commerce des données des réseaux sociaux issues des pratiques de 2024 révèle que les plateformes collectent des informations démographiques étendues, des indicateurs d'utilisation et des comportements d'achat, permettant une publicité hautement ciblée qui oriente les décisions d'achat des consommateurs. Les recherches sur la publicité comportementale démontrent que les publicités ciblées augmentent les intentions d'achat par rapport aux produits aléatoires, bien qu'elles présentent souvent des offres de fournisseurs plus petits et moins connus. Cette dynamique crée des opportunités pour les marques émergentes de gagner des parts de marché grâce à un positionnement stratégique sur les réseaux sociaux, tandis que les entreprises établies doivent adapter leurs stratégies marketing pour rester pertinentes. La valeur des célébrités s'est approfondie lorsque Coty a augmenté sa participation dans Kylie Cosmetics, prouvant que les marques créées par des influenceurs peuvent atteindre des valorisations de niveau entreprise. La valeur de marque migre ainsi de la publicité traditionnelle vers l'engagement direct avec les communautés.

Innovations technologiques dans les formulations de produits

La science de la formulation passe de la chimie empirique à la dermatologie moléculaire. Les complexes peptidiques, tels que Matrixyl et Argireline, se vendent à moins de 30 USD l'unité via The Ordinary, démontrant que les actifs de qualité clinique peuvent pénétrer les circuits grande consommation. Les alternatives aux rétinoïdes comme le bakuchiol stimulent la production de collagène avec une irritation limitée selon des essais évalués par des pairs. La réparation de la barrière cutanée suit le ratio lipidique 3-1-1, un modèle commercialisé par CeraVe avec le soutien des dermatologues. L'intégration des résultats de recherche permet aux fabricants de créer des solutions de soins cutanés plus sophistiquées. En conséquence, les fabricants lancent de nouvelles formulations de produits sur le marché. Par exemple, en février 2025, la marque Nivea a lancé un segment de soins cutanés avancés avec le lancement de la gamme Luminous Even Glow. La gamme comprend un sérum, une crème de nuit, une crème de jour et un nettoyant visage. Elle contient du Thiamidol ainsi que de l'acide salicylique, du thé vert et de l'acide hyaluronique pour aider à améliorer le teint, l'hydratation et la clarté de la peau. Les formulations avancées permettent aux entreprises de combiner plusieurs bénéfices de soins cutanés dans un seul produit, répondant aux préférences des consommateurs pour des routines simplifiées.

Demande croissante de produits anti-âge

Les évolutions démographiques vers une population vieillissante créent une demande soutenue pour les produits de soin du visage anti-âge, soutenue par une augmentation des dépenses de santé et des tendances à la longévité. Les données du recensement des États-Unis projettent que d'ici 2030, 20 % de la population américaine aura 65 ans ou plus, les adultes âgés dépassant en nombre les enfants de moins de 18 ans d'ici 2034. Les produits anti-âge bénéficient d'une validation scientifique et de revendications d'efficacité clinique, les différenciant des offres de soins cutanés généraux. La tolérance aux prix premium augmente lorsque les données cliniques soutiennent les revendications technologiques. L'intersection des données démographiques vieillissantes avec une conscience accrue de la beauté chez les individus crée une base de marché solide qui s'étend au-delà des applications cosmétiques traditionnelles pour inclure les soins cutanés préventifs et les traitements recommandés par les dermatologues. En réponse, la marque Purple Pompa a introduit une gamme de soins cutanés innovante en août 2024, axée sur l'équilibre de l'âge. Les produits anti-âge comprennent des crèmes, des toniques et des hydratants. De plus, les partenariats entre les marques cosmétiques et les cliniques dermatologiques élargissent l'accès aux soins cutanés médicalement validés, renforçant davantage la confiance des consommateurs et l'adoption des solutions de soin du visage anti-âge.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des produits contrefaits | -0.3% | Mondial, avec le plus fort impact sur les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées aux ingrédients chimiques | -0.2% | Mondial, particulièrement sur les marchés réglementés | Moyen terme (2-4 ans) |

| Adoption croissante des services de traitement cutané à domicile | -0.4% | Marchés développés, centres urbains | Moyen terme (2-4 ans) |

| Fluctuation des prix des matières premières | -0.3% | Mondial, avec des dépendances à la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des produits contrefaits

Le marché des produits de soin du visage contrefaits menace les fabricants légitimes et la sécurité des consommateurs, car les données gouvernementales indiquent l'existence de vastes réseaux de commerce illicite. Ces produits contrefaits contiennent des ingrédients nocifs et sont fabriqués dans de mauvaises conditions, créant des risques sanitaires et réduisant la confiance des consommateurs. Le Département de la sécurité intérieure signale que la croissance du commerce électronique a facilité la distribution de produits contrefaits, nécessitant un renforcement du contrôle des importations et une surveillance accrue des plateformes en ligne. L'expansion rapide des marchés en ligne a rendu de plus en plus difficile pour les autorités le suivi et la prévention de la vente de produits contrefaits. Les douanes américaines ont saisi 3,4 milliards USD de produits contrefaits en 2023, tandis que les autorités de l'UE ont intercepté 86 millions d'unités, les cosmétiques étant bien représentés dans les deux bilans. Les faux produits peuvent reproduire l'emballage authentique et même les codes de lot, érodant la valeur de la marque lorsque des réactions indésirables surviennent. LVMH répond à la question d'authenticité avec Aura, une blockchain qui suit chaque unité de l'usine au point de vente.

Adoption croissante des services de traitement cutané à domicile

La croissance des traitements cutanés à domicile et des services de télésanté affecte les ventes traditionnelles de produits de soin du visage en offrant des alternatives de gestion de la santé cutanée. Le Bureau des statistiques du travail prévoit une croissance de l'emploi de 10 % pour les spécialistes des soins cutanés de 2023 à 2033, en raison de la demande accrue des consommateurs pour des traitements professionnels et des services de soins du visage à domicile. Les appareils à usage domestique couvrant la thérapie par LED, le micro-courant et l'infusion ultrasonique devraient progresser d'ici 2033, réduisant la fréquence des visites en spa. Les opérateurs professionnels associent désormais les traitements en clinique à des programmes d'entretien par appareils. Les marques fournissant à la fois des protocoles de service et des appareils de vente au détail sécurisent des flux de revenus récurrents. La combinaison de l'expertise professionnelle et des méthodes de prestation pratiques concurrence les produits de soin du visage traditionnels. La disponibilité des appareils de traitement à domicile et des formulations de qualité professionnelle réduit la distinction entre les marchés grand public et professionnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les toniques stimulent l'adoption des routines en plusieurs étapes

Les hydratants et crèmes ont dominé les revenus de 2025 avec 58,45 %, reflétant leur rôle central dans le maintien de la barrière cutanée. Les toniques afficheront un TCAC de 6,78 % jusqu'en 2031, le plus élevé au sein du marché des soins du visage, à mesure que les routines d'hydratation multicouches originaires de Corée deviennent courantes. La méthode des 7 couches a popularisé l'idée que les toniques peuvent fonctionner comme des véhicules de traitement riches en filtrats fermentés, propulsant les ventes d'hybrides essence-tonique. Les toniques exfoliants contenant des acides polyhydroxy élargissent l'accessibilité aux utilisateurs à peau sensible. Les nettoyants se premiumisent via des textures huile-en-lait qui évitent la perturbation de la barrière cutanée, tandis que les masques passent d'une indulgence occasionnelle à des masques de nuit quotidiens. D'autres formats, tels que les sérums, bénéficient d'une administration ciblée d'actifs, commandant des prix premium.

Le Bureau des statistiques du travail rapporte que les produits de soins personnels ont connu des hausses de prix de 1,0 % en mars 2025, indiquant des pressions inflationnistes susceptibles d'orienter les préférences des consommateurs vers des formulations axées sur la valeur dans chaque catégorie[2]Source : Bureau des statistiques du travail, "Indice des prix à la consommation mars 2025", bls.gov. La segmentation par type de produit s'estompe de plus en plus à mesure que les fabricants développent des formulations hybrides combinant les bénéfices du nettoyage, du traitement et de l'hydratation dans des produits uniques. Cette tendance vers des produits multifonctionnels reflète la demande des consommateurs pour des routines de soins cutanés simplifiées sans compromettre l'efficacité, créant des opportunités d'innovation au-delà des frontières traditionnelles des catégories.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par formulation : la biotechnologie estompe la frontière entre conventionnel et naturel

Les produits conventionnels détenaient une part de 68,24 % en 2025, mais les options naturelles et biologiques croîtront à un TCAC de 6,89 %. COSMOS fixe un seuil d'origine naturelle de 95 % et interdit les OGM et les parabènes, fournissant un cadre harmonisé pour le commerce transfrontalier. La fermentation de précision produit désormais de l'acide hyaluronique et du squalane à grande échelle, permettant un positionnement « naturellement identique » et réduisant l'impact environnemental. Cette segmentation du marché s'aligne sur les tendances de consommation plus larges, où la conscience sanitaire, les préférences gustatives et les préoccupations environnementales stimulent les achats de produits biologiques dans toutes les catégories. Pour capitaliser sur cet intérêt croissant, les fabricants rénovent et élargissent leurs offres de produits en introduisant une large gamme de produits de soin du visage biologiques contenant des ingrédients à base de plantes et à étiquette propre, avec des allégations telles que « biologique », « naturel », « sans produits chimiques » et « sans cruauté ».

La loi de modernisation de la réglementation des cosmétiques de la Food and Drug Administration des États-Unis renforce la surveillance des ingrédients en exigeant des fabricants qu'ils valident les allégations de sécurité et tiennent des registres complets. Ce cadre réglementaire bénéficie aux fournisseurs d'ingrédients naturels disposant d'une documentation transparente sur l'approvisionnement et le traitement, tout en créant des exigences de conformité supplémentaires pour les formulations conventionnelles utilisant des composés synthétiques. La composition des ingrédients influence le positionnement des produits, car les produits naturels et biologiques génèrent des marges plus élevées malgré des coûts de production élevés. Les ingrédients synthétiques offrent encore des avantages en termes de coût et de stabilité. Le phénoxyéthanol reste un conservateur fiable, et les silicones confèrent le glissant souhaité. Cependant, les restrictions de l'UE sur les microplastiques et certains filtres UV contraignent même les marques conventionnelles à reformuler.

Par catégorie : le masstige efface la perception prix-qualité

Les produits grande consommation représentaient 70,22 % des revenus de 2025, mais les offres premium croîtront à un TCAC de 7,36 %. The Ordinary a prouvé que des actifs transparents à haute concentration peuvent se vendre à moins de 10 USD sans nuire à la crédibilité. CeraVe s'appuie sur les recommandations des dermatologues pour se positionner entre grande consommation et prestige. Les marques premium répondent en mettant l'accent sur la technologie brevetée et l'emballage sensoriel. Estée Lauder fixe le prix d'Advanced Night Repair au-dessus de 100 USD l'once, justifiant le premium par la recherche Chronolux Power Signal. Cette tendance est corrélée à la hausse des revenus disponibles et à la sensibilisation croissante des consommateurs à la santé. De plus, l'accessibilité des produits premium via le commerce électronique et les détaillants spécialisés réduit l'écart entre les offres de soins du visage grande consommation et premium.

Selon le Bureau des statistiques du travail, les dépenses des consommateurs en produits et services de soins personnels ont augmenté de 9,7 % en 2023, indiquant une forte demande du marché dans les deux segments[3]Source : Bureau des statistiques du travail, "Dépenses des consommateurs 2023", bls.gov. Les produits premium gagnent en dynamisme grâce aux technologies de formulation avancées, soutenues par des initiatives fédérales qui permettent la commercialisation de solutions de soins cutanés innovantes. Le succès sur le marché dans les segments grande consommation et premium repose de plus en plus sur les preuves cliniques, la divulgation des ingrédients et les emballages écologiques pour répondre aux exigences des consommateurs en matière de transparence et de responsabilité environnementale. Les marques qui s'alignent sur les tendances bien-être et offrent des bénéfices multifonctionnels sont particulièrement bien positionnées pour capter les préférences évolutives des consommateurs. Les marques de milieu de gamme risquent d'être prises en étau à mesure que les consommateurs se polarisent entre efficacité abordable et luxe expérientiel. Les stratégies incluent l'intégration verticale pour réduire le coût des marchandises ou l'acquisition par des conglomérats.

Par canal de distribution : le commerce social réécrit le commerce de détail

Les magasins de beauté et de santé ont capté 48,21 % des revenus en 2025 grâce à la découverte expérientielle, mais la vente en ligne se développera à un TCAC de 7,53 % jusqu'en 2031. TikTok Shop a converti l'engagement vidéo de courte durée en 2,5 milliards USD de ventes au cours de sa première année, montrant comment le divertissement s'intègre au processus d'achat. Instagram Shopping expose 130 millions d'utilisateurs aux étiquettes de produits chaque mois. Sephora et Ulta intègrent des outils d'essayage virtuel et des services d'achat en ligne avec retrait en magasin pour maintenir leur pertinence. Les supermarchés et hypermarchés servent de points d'accès pratiques pour les achats réguliers, tandis que les pharmacies et parapharmacies capitalisent sur leur positionnement axé sur la santé et les conseils professionnels. Les canaux de distribution alternatifs, tels que les services d'abonnement, offrent de nouvelles voies d'accès au marché en dehors des réseaux de distribution traditionnels.

Les canaux de distribution continuent de s'adapter aux tendances du commerce de détail qui mettent l'accent sur les expériences omnicanales, où les consommateurs effectuent des recherches en ligne et réalisent des achats sur diverses plateformes. L'expansion de la vente en ligne crée des opportunités d'entrée sur le marché pour les nouvelles marques tout en incitant les détaillants traditionnels à renforcer leur position sur le marché grâce à des services personnalisés et des offres de produits uniques. De plus, l'essor du commerce social et du marketing piloté par les influenceurs estompe les frontières entre contenu et commerce, permettant un engagement direct avec les consommateurs et stimulant les taux de conversion. Les supermarchés perdent des parts à mesure que les acheteurs recherchent les ingrédients avant l'achat. Les sites de vente directe aux consommateurs captent la marge totale et les données de première partie. Les salons et spas compensent le ralentissement du trafic de services en vendant au détail des produits de qualité professionnelle, combinant traitements et soins à emporter.

Analyse géographique

L'Asie-Pacifique a généré 47,21 % des revenus de 2025 pour le marché des soins du visage. Les marques locales fusionnent les ingrédients de la médecine traditionnelle avec des textures modernes, résonnant avec l'identité culturelle. Les exportations K-beauty ont atteint 13,2 milliards USD en 2023, avec un objectif national de 20 milliards USD d'ici 2030. Le Japon se concentre sur la science de la barrière cutanée et la protection UV, reflétant la préférence des consommateurs pour des routines concises. La croissance de l'ASEAN s'accélère à mesure que le commerce mobile pénètre les villes secondaires. La position de la région sur le marché découle de solides capacités de fabrication et de schémas de consommation intérieure, la Corée du Sud et le Japon stimulant l'innovation produit et le développement des technologies de beauté. La classe moyenne croissante de la Chine offre d'importantes opportunités de marché, tandis que les marchés d'Asie du Sud-Est font preuve d'une sophistication accrue dans les préférences de produits et l'adoption de soins cutanés premium.

L'Amérique du Sud devrait se développer à un TCAC de 8,03 % jusqu'en 2031, le rythme régional le plus rapide du marché des soins du visage. L'expansion de la région résulte de la croissance des populations de classe moyenne et de l'évolution des préférences vers des produits de soins personnels premium. Le Brésil domine la demande régionale avec sa grande population et sa culture beauté établie. La région s'appuie sur des chaînes d'approvisionnement établies pour les ingrédients naturels et une infrastructure de fabrication qui soutient la demande du marché local. Le Brésil se classe quatrième mondialement en dépenses de beauté, porté par Natura et O Boticário. Les huiles et beurres amazoniens indigènes donnent aux marques locales un récit de beauté propre. L'ANVISA maintient des protocoles de sécurité comparables à ceux de l'UE, soutenant les ambitions à l'exportation.

L'Amérique du Nord maintient un marché mature caractérisé par les préférences des consommateurs pour des produits scientifiquement validés et une forte fidélité aux marques disposant de solides capacités de recherche. L'Europe se concentre sur la durabilité et la transparence des ingrédients, générant une demande pour des formulations naturelles et biologiques répondant aux réglementations environnementales et aux attentes des consommateurs. La population vieillissante de la région soutient la demande de produits anti-âge, tandis que les consommateurs plus jeunes stimulent la croissance des produits multifonctionnels et améliorés par la technologie. Le Moyen-Orient et l'Afrique offrent des opportunités de croissance grâce à des populations jeunes et à une urbanisation croissante, bien que le développement du marché varie selon les pays en fonction des conditions économiques et des réglementations. La sous-catégorie ayurvédique de l'Inde gagne du terrain, bien que la supervision reste distincte de la réglementation cosmétique conventionnelle sous le ministère de l'Ayush.

Paysage concurrentiel

Le marché des produits de soin du visage présente une concentration modérée, ce qui permet aux entreprises établies comme aux nouveaux entrants de capter des parts de marché grâce à des stratégies distinctes. Les principaux acteurs du marché comprennent The Estée Lauder Companies Inc., L'Oréal SA, Shiseido Company Limited, Unilever PLC et The Procter and Gamble Company, entre autres. Les grandes multinationales maintiennent leurs positions sur le marché grâce à des avantages d'échelle, de solides réseaux de distribution et d'importantes capacités de recherche. Les petites entreprises se concurrencent efficacement en se concentrant sur des segments de niche, en mettant en œuvre des modèles commerciaux de vente directe aux consommateurs et en développant des formulations spécialisées pour des besoins spécifiques des consommateurs.

Les entreprises du marché privilégient le développement de produits naturels et biologiques, les initiatives de marketing numérique et les stratégies de distribution intégrées qui servent les clients sur divers canaux. L'avancement technologique du secteur se concentre sur les systèmes de personnalisation, les tests de produits basés sur la réalité augmentée et l'analyse des données consommateurs pour améliorer les relations et la fidélité des clients. Les principales opportunités de croissance existent dans le développement d'emballages durables, les segments de soins du visage pour hommes et les formulations ciblées par âge. Cependant, le marché fait face à des défis importants liés aux produits contrefaits, soulignant la nécessité de systèmes d'authentification des produits et de méthodes de distribution sécurisées.

Les nouveaux entrants sur le marché comprennent des entreprises de biotechnologie développant des ingrédients innovants, des services d'abonnement personnalisés et des plateformes numériques combinant des conseils professionnels en soins cutanés avec des suggestions de produits. Le succès sur le marché dépend de plus en plus de la capacité des entreprises à équilibrer la validité scientifique avec de solides relations de marque, établissant des avantages concurrentiels durables sur ce marché en expansion. Le marché récompense de plus en plus les entreprises qui combinent avec succès crédibilité scientifique et liens de marque, créant une différenciation durable sur un marché de plus en plus encombré.

Leaders du secteur des produits de soin du visage

The Estée Lauder Companies Inc.

L'Oréal SA

Shiseido Company Limited

The Procter and Gamble Company

Unilever PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Vedic Pride a lancé son nettoyant visage, affirmant combiner les principes ayurvédiques avec la technologie des cellules souches et la nanotechnologie. Le nettoyant utilise des cellules souches végétales pour soutenir la régénération et la réparation de la peau tout en maintenant ses propriétés nettoyantes.

- Octobre 2024 : la division Santé Grand Public de Bayer a introduit Bepanthen, une marque mondiale de soins cutanés, sur le marché indien. La gamme de produits Bepanthen en Inde comprend des hydratants et des nettoyants pour le visage et le corps, spécifiquement formulés pour les peaux sèches, irritées et sensibles. Les produits contiennent de la pro-vitamine B5 et des prébiotiques et sont exempts de parfums et de parabènes.

- Avril 2024 : Sisley Paris, une marque de beauté renommée, a dévoilé Neuraé. Cette nouvelle gamme de soins cutanés affirme se concentrer sur les neurosciences et souligne le lien entre la peau et les émotions. S'inspirant de la recherche en neurosciences, Neuraé propose des solutions innovantes et efficaces ciblant des problèmes tels que le teint terne, la fatigue et la tension cutanée, qui peuvent tous signaler un vieillissement prématuré.

- Mars 2024 : Clinique a fait ses débuts dans la boutique Amazon Premium Beauty aux États-Unis, améliorant l'accès à ses solutions de soins cutanés et de maquillage cliniquement validées, ainsi qu'à ses conseils dermatologiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des produits de soin du visage comme la valeur de vente de nettoyants, toniques, sérums, hydratants, masques, exfoliants et formulations connexes à rincer ou à laisser poser, créées spécifiquement pour la peau du visage. Les produits de soin du corps, les appareils, les compléments alimentaires et les services professionnels en clinique sont exclus de ce périmètre.

Exclusion du périmètre : les traitements cutanés pour les mains, le corps et les appareils n'entrent pas dans le modèle.

Aperçu de la segmentation

- Type de produit

- Nettoyants

- Masques

- Hydratants et crèmes

- Tonique

- Autres types de produits

- Formulation

- Conventionnelle

- Naturelle/Biologique

- Catégorie

- Grande consommation

- Premium

- Canal de distribution

- Supermarchés/Hypermarchés

- Magasins de beauté et de santé

- Boutiques de vente en ligne

- Autres canaux de distribution

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des formulateurs, des dermatologues, des acheteurs de catégorie dans des chaînes de pharmacies et des fondateurs de marques de beauté digitales en Asie-Pacifique, en Amérique du Nord et en Europe. Ces discussions ont permis de clarifier les prix de vente moyens, le taux d'adoption des recharges et le rythme auquel les SKU premium cannibalisent les gammes grand public, nous permettant d'affiner les hypothèses d'élasticité avant la triangulation finale.

Recherche documentaire

Nous avons commencé par collecter des statistiques commerciales auprès de sources telles qu'UN Comtrade pour les exportations de produits finis, Euromonitor International pour les répartitions par circuit de distribution, et les tableaux de dépenses de consommation de la Banque mondiale qui signalent les évolutions de la part de portefeuille. Les volumes d'utilisation des ingrédients provenant du Personal Care Products Council, les résultats financiers trimestriels dans les dépôts 10-K et les tendances en matière de brevets capturées via Questel nous ont aidés à identifier les cycles d'innovation. Des bases de données par abonnement comme D&B Hoovers ont fourni des revenus au niveau des marques qui ancrent les parts de marché des entreprises. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes ont alimenté la grille de revue documentaire.

Les éléments ci-dessus nous ont fourni des volumes de référence, des pondérations de catégories et des courbes de demande régionales, mais la dynamique des prix et les pipelines de lancements futurs sont restés flous jusqu'à leur corroboration par des données de terrain.

Dimensionnement du marché et prévisions

Nous avons utilisé une approche descendante qui reconstruit la demande à partir des dépenses des ménages en soins personnels, des taux de pénétration des soins du visage et de la consommation annuelle moyenne par habitant. Les résultats sont soumis à des tests de résistance avec des vérifications ascendantes sélectives (agrégations de marques et ASP × unités échantillonnés) afin que les totaux convergent. Les variables clés comprennent la participation des femmes urbaines à la population active, la part du canal de beauté en ligne, la prévalence des allégations aux ingrédients naturels, la densité promotionnelle durant les mois de fêtes et les lancements à double allégation SPF/hydratation. Une régression multivariée, complétée par un modèle ARIMA pour les chocs à court terme, prolonge ces données jusqu'en 2030. Les lacunes dans les répartitions au niveau des marques sont comblées à l'aide de moyennes pondérées des pairs publics les plus proches.

Cycle de validation des données et de mise à jour

Chaque trimestre, les analystes de Mordor comparent les nouvelles données de ventes au détail, les variations des coûts des ingrédients et les fluctuations de devises par rapport au modèle. Les écarts dépassant des seuils définis déclenchent des vérifications supplémentaires auprès d'experts externes avant validation. Les rapports sont actualisés annuellement, et les clients reçoivent une révision intermédiaire dès que des événements réglementaires ou de fusions-acquisitions significatifs surviennent.

Pourquoi la référence de Mordor Intelligence sur les produits de soin du visage est fiable

Les estimations publiées diffèrent souvent parce que les entreprises sélectionnent des gammes de produits, des niveaux de prix et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent des paniers de SKU plus étroits, une focalisation sur une seule région, ou des escalateurs d'ASP non vérifiés appliqués par certains éditeurs, par opposition au périmètre rigoureux et aux boucles de tarification en temps réel que nous maintenons.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 130,87 Md USD (2025) | Mordor Intelligence | |

| 116,03 Md USD (2024) | Global Consultancy A | Exclut les sérums premium et utilise une base 2024 sans normalisation des devises |

| 160,30 Md USD (2025) | Regional Consultancy B | Inclut les lotions corporelles et les soins du visage en spa professionnel sous l'ombrelle du commerce de détail |

| 107,69 Md USD (2025) | Industry Association C | Omet les marques indépendantes exclusivement en ligne, conduisant à une sous-estimation de la valeur au détail |

La comparaison montre que, tandis que d'autres études présentent de larges écarts en raison de lacunes de périmètre ou de tarification, Mordor Intelligence ancre sa référence dans des limites de produits transparentes, des audits de prix multi-sources et une cadence de mise à jour reproductible, offrant aux décideurs un chiffre équilibré sur lequel ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des soins du visage en 2026 ?

La taille du marché des soins du visage s'élève à 138,74 milliards USD en 2026 avec une perspective de TCAC de 6,22 % jusqu'en 2031.

Quelle région enregistre la croissance la plus rapide des soins du visage ?

L'Amérique du Sud est en tête avec un TCAC prévu de 8,03 %, porté par les dépenses de beauté robustes du Brésil et les formulations botaniques.

Quel segment de produits connaît la croissance la plus rapide ?

Les toniques affichent la croissance la plus rapide à un TCAC de 6,78 % à mesure que les routines d'hydratation en plusieurs étapes gagnent une acceptation mondiale.

Comment les canaux en ligne impactent-ils les ventes de soins du visage ?

La vente en ligne, portée par le commerce social sur des plateformes comme TikTok Shop, devrait se développer à un TCAC de 7,53 % et capter des parts des magasins spécialisés en beauté.

Dernière mise à jour de la page le: