Taille et part du marché des logiciels d'acquisition de talents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.95 Milliards de dollars |

| Taille du Marché (2031) | 14.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'acquisition de talents par Mordor Intelligence

Le marché des logiciels d'acquisition de talents était évalué à 10,37 milliards USD en 2025 et devrait croître de 10,95 milliards USD en 2026 pour atteindre 14,4 milliards USD d'ici 2031, à un TCAC de 5,63 % durant la période de prévision (2026-2031). La demande robuste des entreprises pour la mise en correspondance de candidats pilotée par l'IA, conjuguée à des migrations accélérées vers des plateformes RH natives du cloud, sous-tend cette expansion. Les fournisseurs bénéficient du passage du suivi transactionnel des candidatures à l'orchestration intégrée des talents qui unifie les flux de travail de sourcing, de présélection et de gestion des relations avec les candidats. Les déploiements cloud gèrent déjà plus des deux tiers des nouvelles installations, aidant les organisations à réduire les coûts d'infrastructure et à offrir des cycles d'innovation plus rapides. Les incitations gouvernementales en faveur des programmes d'embauche numérique en Asie-Pacifique, en Amérique du Nord et dans certaines régions d'Europe renforcent la dynamique d'adoption, même si les coûts de conformité et l'incertitude économique tempèrent les dépenses à court terme.

Principaux enseignements du rapport

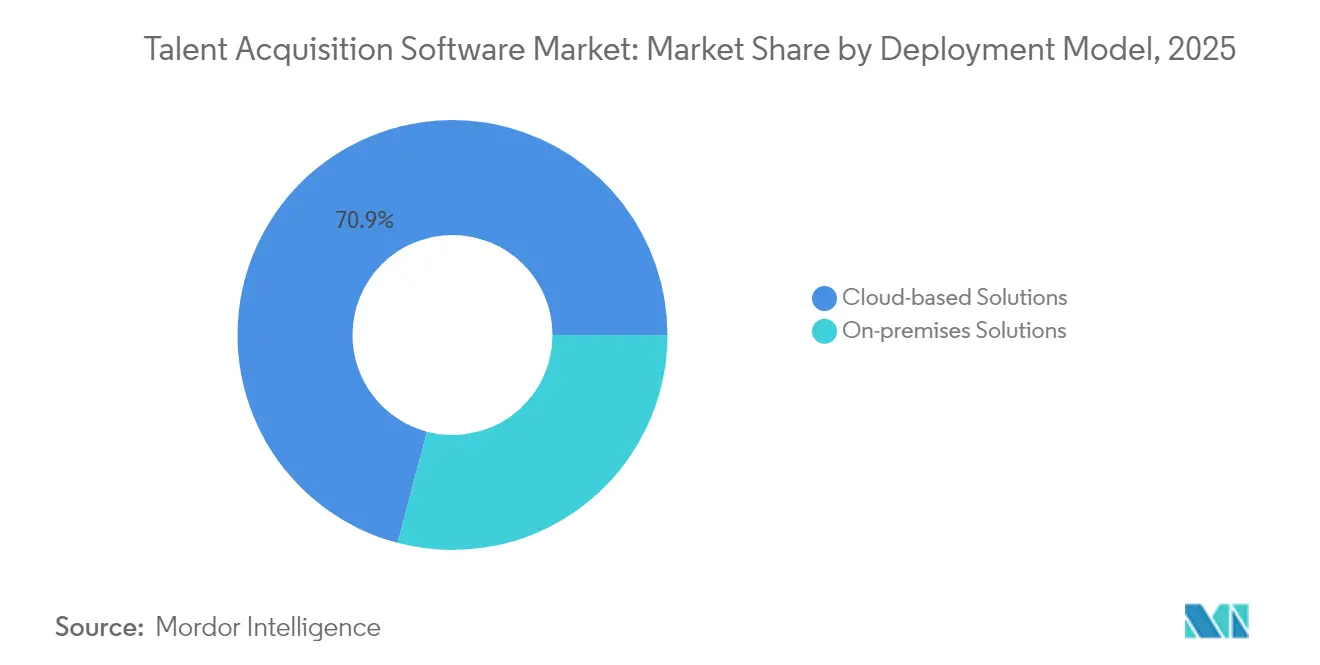

- Par modèle de déploiement, les solutions cloud ont contrôlé 70,89 % de la part des revenus en 2025 et progressent à un TCAC de 6,62 % jusqu'en 2031.

- Par composant, les systèmes de suivi des candidatures ont mené avec 37,25 % de la part du marché des logiciels d'acquisition de talents en 2025, tandis que les suites de marketing du recrutement devraient afficher le TCAC le plus rapide à 6,45 % jusqu'en 2031.

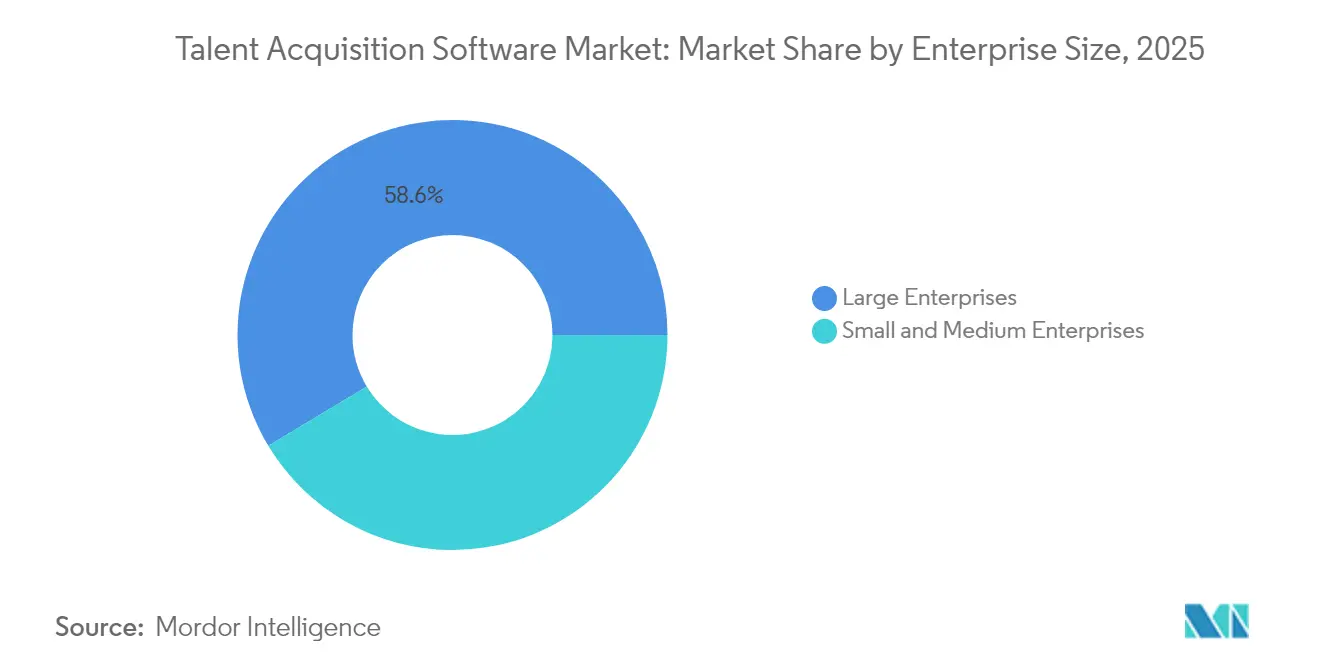

- Par taille d'entreprise, les petites et moyennes entreprises devraient enregistrer un TCAC de 6,44 %, dépassant la croissance des grandes entreprises malgré la part de 58,62 % de ces dernières en 2025.

- Par secteur d'utilisation finale, l'usage dans le commerce de détail et le commerce électronique croît à un TCAC de 6,65 %, concurrençant l'informatique et les télécommunications, qui ont conservé une part des revenus de 22,11 % en 2025.

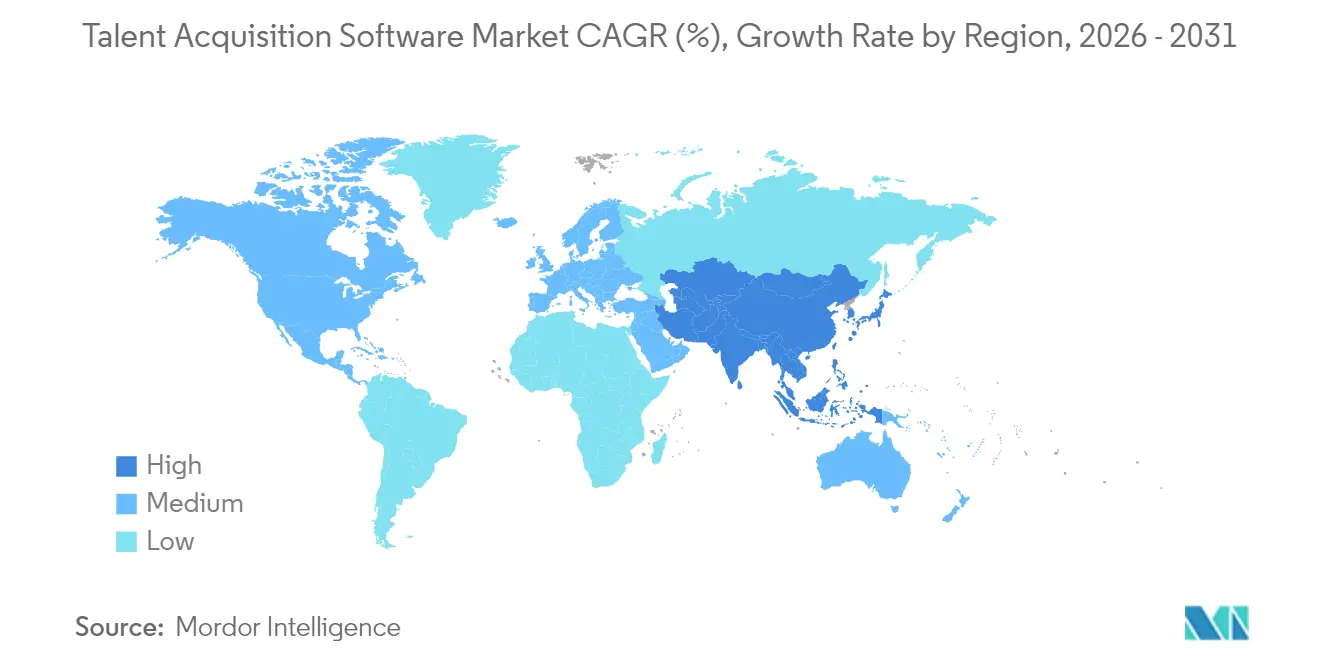

- Par géographie, l'Asie-Pacifique est en bonne voie pour un TCAC de 6,18 % jusqu'en 2031, bien que l'Amérique du Nord soit restée le plus grand marché régional avec une part de 34,05 % en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels d'acquisition de talents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration vers le cloud des piles technologiques RH | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Mise en correspondance de candidats pilotée par l'IA améliorant la qualité de l'embauche | +1.5% | Amérique du Nord et Asie-Pacifique au cœur, extension vers l'Europe | Court terme (≤ 2 ans) |

| Attentes en matière d'expérience candidat hyper-personnalisée | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2-4 ans) |

| Pénétration croissante de la main-d'œuvre contingente | +1.0% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption de l'analytique des talents pour les tableaux de bord DEI | +0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les plateformes d'embauche numérique | +0.6% | Asie-Pacifique au cœur, programmes sélectifs en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La migration vers le cloud des piles technologiques RH accélère la consolidation des plateformes

Les organisations qui migrent vers des architectures RH natives du cloud signalent des avantages à deux chiffres en termes de coûts et de performances. L'intégration des données en temps réel efface les silos historiques, améliorant l'analytique du recrutement et permettant des informations sur la main-d'œuvre à l'échelle de l'entreprise. Des cycles de mise en œuvre plus rapides et une évolutivité élastique rendent les déploiements cloud particulièrement attractifs pour le recrutement à grande échelle. Les conceptions axées sur les API permettent aux employeurs de connecter des modules spécialisés de sourcing, d'évaluation ou de vérification des antécédents dans des flux de travail unifiés, positionnant le marché des logiciels d'acquisition de talents comme la pierre angulaire de la transformation numérique RH plus large.[1]Oracle, "Pourquoi le cloud RH offre un retour sur investissement plus rapide," oracle.com

La mise en correspondance de candidats pilotée par l'IA transforme les indicateurs de qualité de l'embauche

Les moteurs d'apprentissage automatique analysent désormais les curriculum vitæ, les évaluations et les signaux comportementaux pour mettre en avant les profils les plus adaptés avec une précision supérieure aux recherches par mots-clés. Les principales plateformes ont traité des centaines de milliers de demandes en 2024, augmentant la capacité des recruteurs de plus de la moitié. Les tableaux de bord d'IA explicable et les audits de biais sont devenus des fonctionnalités indispensables dans un contexte de contrôle réglementaire accru. Malgré des gains d'efficacité évidents, près de neuf grands employeurs sur dix n'ont pas encore déployé la personnalisation pilotée par l'IA sur les sites de carrière — un écart d'adoption qui continue d'alimenter des opportunités de croissance

L'expérience candidat hyper-personnalisée devient un facteur de différenciation concurrentielle

Les demandeurs d'emploi s'attendent à des moteurs de recommandation de style Netflix, des chatbots conversationnels et des parcours de candidature mobile en un clic. Les employeurs qui intègrent des vidéos, des contenus de style social et des descriptions axées sur les compétences constatent des améliorations dans le taux de complétion des candidatures et des cycles d'embauche plus courts. L'automatisation du marketing du recrutement orchestre des campagnes sur TikTok, Reddit et des sites d'emploi de niche, positionnant le marché des logiciels d'acquisition de talents comme un facilitateur central des stratégies d'embauche portées par la marque.

La pénétration croissante de la main-d'œuvre contingente élargit la portée des plateformes

Les travailleurs de l'économie des plateformes, les contractants et les spécialistes à temps partiel composent désormais une part importante des viviers de main-d'œuvre mondiaux. Les plateformes de recrutement doivent donc gérer des classifications mixtes de travailleurs, des régimes de conformité variés et des flux de travail de paiement intégrés. Une intégration étroite avec les systèmes de gestion des fournisseurs, les places de marché de freelances et les taxonomies de compétences permet aux employeurs d'équilibrer les demandes de talents à distance, hybrides et sur site sans fragmenter les données ni les expériences des candidats.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de conformité à la protection des données (RGPD, CPRA) | -1.2% | Europe et Californie, expansion mondiale | Court terme (≤ 2 ans) |

| Obstacles à l'intégration des SIRH hérités | -0.8% | Mondial, impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Gels des embauches en période de ralentissement économique | -0.7% | Mondial, avec une sensibilité accrue dans les économies développées | Court terme (≤ 2 ans) |

| Biais algorithmique et contrôle réglementaire des algorithmes | -0.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts de conformité à la protection des données créent des obstacles à la mise en œuvre

L'intensification des exigences réglementaires oblige les employeurs à investir dans la gestion du consentement, les protections contre les violations et la gouvernance des données des candidats. Certaines multinationales allouent désormais des budgets de plusieurs millions de dollars pour la remédiation des flux de travail hérités et les contrôles de transfert de données transfrontaliers. Ces dépenses ralentissent les décisions d'achat et détournent les fonds de l'innovation fonctionnelle, exerçant une pression à court terme sur le marché des logiciels d'acquisition de talents.[2]IBM, "Rapport sur le coût d'une violation de données 2025," ibm.com

Les obstacles à l'intégration des SIRH hérités contraignent la vitesse d'adoption

De nombreuses organisations exploitent encore des systèmes d'information RH vieux de plusieurs décennies. Les API limitées, les schémas de données incohérents et les enregistrements en double compliquent le déploiement de nouvelles plateformes. Les projets d'intégration exigent souvent des intergiciels personnalisés et des programmes robustes de gestion du changement, ce qui alourdit les coûts de transition et retarde les délais de retour sur investissement. Les petites et moyennes entreprises, dépourvues de ressources informatiques d'entreprise, se tournent donc vers des solutions prêtes à l'emploi qui les protègent des contraintes d'intégration lourdes.[3]SHRM, "Les nombreux coûts de la prolifération des logiciels RH," shrm.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : la domination du cloud favorise une mise à l'échelle rapide

La taille du marché des logiciels d'acquisition de talents liée aux déploiements cloud a dépassé 7,35 milliards USD en 2025, soulignant une préférence décisive des clients pour la livraison par abonnement. Avec un TCAC futur de 6,62 %, les offres cloud sont en passe de capter une part encore plus importante d'ici 2031. Les installations sur site persistent dans les secteurs très réglementés, mais font face à une attrition régulière à mesure que les certifications de sécurité et les options de cloud souverain se multiplient. Les modèles hybrides servent de points de passage intermédiaires pour les organisations qui migrent des données sensibles par phases, notamment dans les services financiers et la santé. Les programmes de financement gouvernementaux à Singapour, en Colombie-Britannique et dans certains États américains accélèrent davantage les transitions vers le cloud, au bénéfice direct du marché des logiciels d'acquisition de talents.

La migration vers le cloud débloque simultanément des capacités d'IA et des mises à jour continues que les architectures héritées ne peuvent égaler. Les fournisseurs conditionnent donc l'analytique avancée, les bots d'IA conversationnelle et la technologie des graphes de compétences comme fonctionnalités cloud standard. En retour, les acheteurs obtiennent des améliorations mesurables de la qualité de l'embauche sans charges de dépenses en capital. Ces avantages renforcent l'attraction gravitationnelle à long terme vers la livraison en tant que logiciel-service, creusant l'écart entre les leaders du cloud et les titulaires sur site à la traîne.

Par composant : la base des ATS évolue vers des suites unifiées

Les systèmes de suivi des candidatures ont représenté la plus grande tranche de 37,25 % des revenus de 2025, en faisant la couche de flux de travail d'ancrage pour les segments entreprise et marché intermédiaire. Pourtant, à mesure que le marketing du recrutement, la gestion des relations avec les candidats et les modules d'intégration convergent, les acheteurs se tournent de plus en plus vers des suites intégrées auprès d'un seul fournisseur. Ce changement propulse la fonctionnalité de marketing du recrutement vers un TCAC projeté de 6,45 %, suivi de près par les modules de gestion des relations avec les candidats qui entretiennent les viviers de talents passifs. Les services, la mise en œuvre et le conseil en optimisation enregistrent également une croissance saine, car les déploiements mondiaux complexes requièrent une expertise spécialisée.

La convergence inter-suites est façonnée par la demande des recruteurs pour des tableaux de bord à volet unique, une analytique unifiée et une charge réduite de gestion des fournisseurs. Les produits ATS modernes intègrent l'analyse des curriculum vitæ, la planification des entretiens et l'analytique prédictive qui nécessitaient autrefois des licences distinctes, comprimant le coût total de possession et stimulant la consolidation sur le marché des logiciels d'acquisition de talents.

Par taille d'entreprise : la croissance des PME réduit les écarts de capacités

Bien que les grandes entreprises représentent encore 58,62 % des dépenses, les PME affichent désormais le TCAC le plus rapide à 6,44 %, remodelant les priorités de mise sur le marché des fournisseurs. La tarification par abonnement, les flux de travail préconfigurés et la personnalisation en low-code rendent des ensembles d'outils sophistiqués accessibles aux entreprises aux ressources limitées. Le déploiement cloud supprime les charges de maintenance des serveurs, permettant aux petites entreprises d'adopter la mise en correspondance pilotée par l'IA et la planification automatisée qui étaient historiquement hors de portée. Les incitations gouvernementales à l'adoption numérique et les transitions vers le travail à distance à l'ère de la pandémie ont amplifié cette tendance, positionnant le marché des logiciels d'acquisition de talents comme un égalisateur essentiel de l'efficacité du recrutement.

En revanche, les grandes entreprises se concentrent sur l'intégration approfondie avec les suites de formation, de performance et de rémunération. La conformité multi-pays, les taxonomies de compétences et l'analytique de mobilité interne nécessitent des configurations sur mesure et des services de mise en œuvre robustes. Les fournisseurs maintiennent donc des niveaux de produits doubles, équilibrant l'extensibilité de niveau entreprise avec la simplicité des PME.

Par secteur d'utilisation finale : le commerce de détail et le commerce électronique dépassent le leadership informatique

Le secteur de l'informatique et des télécommunications a généré 22,11 % des revenus de 2025, en tirant parti d'évaluations avancées des candidats pour les talents techniques difficiles à recruter. Pourtant, le commerce de détail et le commerce électronique enregistrent désormais le TCAC le plus élevé à 6,65 % jusqu'en 2031, alimenté par les variations saisonnières d'embauche, les rôles dans l'économie des plateformes et les besoins en personnel en contact avec les clients. L'automatisation des campagnes de publication d'offres d'emploi, la présélection par chat et la planification d'entretiens en masse offrent un retour sur investissement convaincant pour les recruteurs du commerce de détail à grande échelle.

La santé et le BFSI poursuivent une adoption régulière, portée par le suivi strict des accréditations et les exigences de contrôle des risques. La demande dans le secteur manufacturier augmente face aux pénuries de main-d'œuvre qualifiée et aux déploiements d'usines intelligentes, tandis que l'hôtellerie s'appuie sur des fonctions d'intégration rapide pour gérer un fort taux de rotation. L'adoption intersectorielle de l'embauche basée sur les compétences élargit les intégrations d'évaluation et les fonctionnalités de gestion des taxonomies, maintenant une large pertinence des plateformes à travers les secteurs verticaux.

Analyse géographique

L'Amérique du Nord a capté 34,05 % des dépenses de 2025, reflétant une pénétration approfondie du logiciel-service et des écosystèmes d'intégration matures. Les organisations américaines mettent l'accent sur l'explicabilité de l'IA et les indicateurs d'expérience candidat, tandis que les acheteurs canadiens privilégient les flux de travail bilingues et le sourcing de talents transfrontalier. L'empreinte manufacturière croissante du Mexique accroît l'appétit pour des systèmes de recrutement évolutifs qui prennent en charge à la fois les métiers qualifiés et les rôles d'ingénierie.

L'Asie-Pacifique affiche le TCAC le plus fort à 6,18 % jusqu'en 2031, soutenu par la croissance à trois chiffres des offres d'emploi en Inde en 2024 et les poussées d'embauche dans le secteur technologique en Chine. Les programmes gouvernementaux à Singapour, en Malaisie et en Thaïlande subventionnent l'adoption des technologies RH, et la localisation multilingue reste une exigence fondamentale. La diversité des législations du travail et les mandats de résidence des données encouragent les fournisseurs à maintenir des options d'hébergement et de conformité flexibles, renforçant le marché global des logiciels d'acquisition de talents dans la région.

L'Europe affiche une croissance durable, portée par les mises à niveau liées au RGPD et le recrutement transfrontalier au sein du marché unique. L'Allemagne et le Royaume-Uni continuent de mener l'adoption en entreprise, tandis que la France et l'Espagne se concentrent sur la capacité multilingue et la mobilité des talents au sein de l'UE. La prochaine loi européenne sur l'IA ajoute une urgence à la demande d'algorithmes transparents et de rapports d'atténuation des biais, façonnant davantage les feuilles de route produit.

L'Amérique latine, le Moyen-Orient et l'Afrique représentent des corridors de demande émergents à mesure que la diversification économique et les investissements étrangers alimentent la numérisation des entreprises. L'écosystème technologique brésilien et les projets de modernisation du secteur public du Conseil de coopération du Golfe illustrent une nouvelle dynamique d'approvisionnement. Les fournisseurs qui proposent des déploiements à faible empreinte et un support linguistique régional sont en mesure de capter une part incrémentale du marché des logiciels d'acquisition de talents dans ces géographies.

Paysage concurrentiel

Le marché reste modérément fragmenté, mais la consolidation s'accélère à mesure que les fournisseurs HCM à suite complète acquièrent des innovateurs de niche. Le projet de SAP d'intégrer SmartRecruiters dans sa suite de gestion de l'expérience humaine et l'acquisition de Paycor par Paychex pour 4,1 milliards USD soulignent la volonté d'unifier le recrutement avec la gestion de la paie et de la main-d'œuvre.[4]Paychex, "Paychex finalise l'acquisition de Paycor," paychex.com Des partenariats tels que la collaboration de Workday avec Randstad intègrent des moteurs de recommandation d'IA aux réseaux mondiaux de dotation en personnel, combinant logiciels et services pour une efficacité d'embauche de bout en bout.

La différenciation concurrentielle s'articule autour de l'IA explicable, des API ouvertes et de la gouvernance des données conforme à la réglementation. Les start-ups axées sur les flux de travail de l'économie des plateformes, l'analytique de la diversité ou l'intelligence des graphes de compétences attirent des financements en capital-risque importants, comme en témoigne le tour de table de série B de 42,7 millions USD de TechWolf. Les titulaires traditionnels des sites d'offres d'emploi, incarnés par la fusion CareerBuilder et Monster, cherchent des plateformes unifiées pour reconquérir des parts d'audience auprès des agrégateurs.

Les nouveaux entrants sur le marché ciblant les PME déploient des niveaux freemium et des modèles de déploiement rapide, tandis que les plateformes de niveau entreprise mettent l'accent sur les intégrations natives avec les modules de formation, de performance et de rémunération. Les fournisseurs capables de documenter des réductions du délai d'embauche, une meilleure qualité de l'embauche et des scores d'expérience candidat supérieurs captent une croissance disproportionnée sur le marché des logiciels d'acquisition de talents.

Leaders du secteur des logiciels d'acquisition de talents

ADP LLC

Applicant Tracking System Inc. (Trakstar)

Bamboo HR LLC

Bullhorn Inc.

Cegid Group SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : SAP a divulgué son accord d'acquisition de SmartRecruiters, élargissant la profondeur de l'acquisition de talents de SAP et alignant les flux de travail des candidats sur une stratégie HXM plus large.

- Janvier 2025 : Workday et Randstad ont dévoilé un partenariat pour associer l'agent de recrutement par IA de Workday au vivier de talents mondial de Randstad, dans le but de raccourcir le délai de pourvoi de postes pour les clients communs.

- Janvier 2025 : Paychex a finalisé son acquisition de Paycor pour 4,1 milliards USD, combinant l'envergure de la gestion de la paie avec des fonctionnalités avancées de recrutement et de gestion de la main-d'œuvre.

- Novembre 2024 : 365Talents a obtenu la certification ISO 42001, démontrant son adhésion aux normes d'IA responsable dans la technologie RH.

Portée du rapport mondial sur le marché des logiciels d'acquisition de talents

Les recruteurs, les spécialistes de l'acquisition de talents et les responsables du recrutement utilisent des logiciels d'acquisition de talents pour accélérer ou automatiser leur flux de travail, notamment le sourcing, la présélection, les entretiens et l'intégration. Ces logiciels constituent une combinaison globale de logiciels d'entretien, de systèmes de gestion des relations avec les candidats (CRM) et de systèmes de suivi des candidatures (ATS). Ils peuvent également effectuer des vérifications des antécédents et des évaluations préalables à l'embauche, suivies d'une formation d'intégration et d'une orientation pour les nouvelles recrues, améliorant ainsi l'efficacité des responsables du recrutement et des entreprises. Les organisations les utilisent généralement pour gérer les bases de données des candidats, publier des offres d'emploi, traiter les candidatures, organiser les entretiens et recueillir les retours des candidats.

Le marché des logiciels d'acquisition de talents est segmenté par type (solutions sur site, solutions à la demande), par taille d'entreprise (grandes entreprises, PME), par secteur (fabrication, santé, BFSI, éducation, hôtellerie, autres secteurs) et par géographie.

| Solutions sur site |

| Solutions basées sur le cloud |

| Système de suivi des candidatures |

| Gestion des relations avec les candidats |

| Suite de marketing du recrutement |

| Services et support |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Fabrication |

| Santé |

| BFSI |

| Éducation |

| Hôtellerie |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par modèle de déploiement | Solutions sur site | |

| Solutions basées sur le cloud | ||

| Par composant | Système de suivi des candidatures | |

| Gestion des relations avec les candidats | ||

| Suite de marketing du recrutement | ||

| Services et support | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'utilisation finale | Fabrication | |

| Santé | ||

| BFSI | ||

| Éducation | ||

| Hôtellerie | ||

| Informatique et télécommunications | ||

| Commerce de détail et commerce électronique | ||

| Autres secteurs d'utilisation finale | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des logiciels d'acquisition de talents ?

Le marché est évalué à 10,95 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait progresser à un TCAC de 5,63 % entre 2026 et 2031.

Quel modèle de déploiement se développe le plus rapidement ?

Les déploiements basés sur le cloud croissent à un TCAC de 6,62 % à mesure que les entreprises migrent depuis les systèmes sur site.

Quelle région affiche la croissance la plus élevée ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,18 %, portée par les incitations gouvernementales et la numérisation de la main-d'œuvre.

Quel segment mène la demande par composant ?

Les systèmes de suivi des candidatures restent le composant le plus important, détenant 37,25 % de la part des revenus en 2025.

Comment les petites et moyennes entreprises influencent-elles l'adoption ?

Les PME adoptent des plateformes cloud abordables, ce qui se traduit par le TCAC le plus élevé à 6,44 % parmi tous les segments par taille d'entreprise.

Dernière mise à jour de la page le: