Taille et part du marché des logiciels de gestion de la petite enfance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 267.15 Millions de dollars américains |

| Taille du Marché (2031) | 405.42 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 8.70% CAGR |

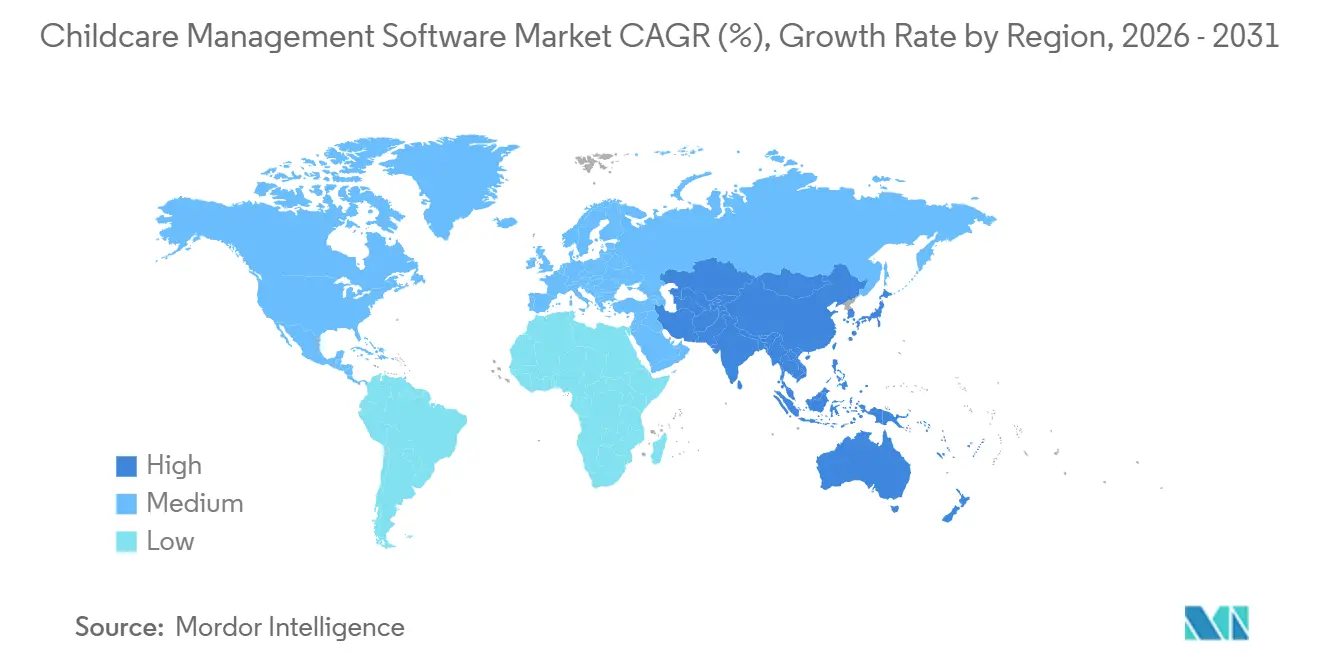

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

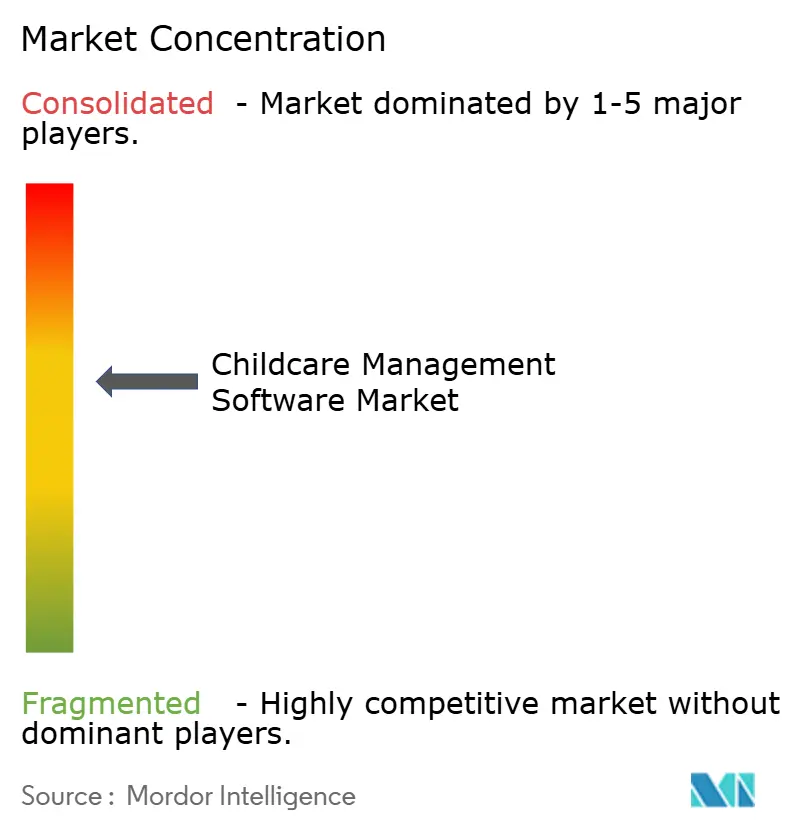

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion de la petite enfance par Mordor Intelligence

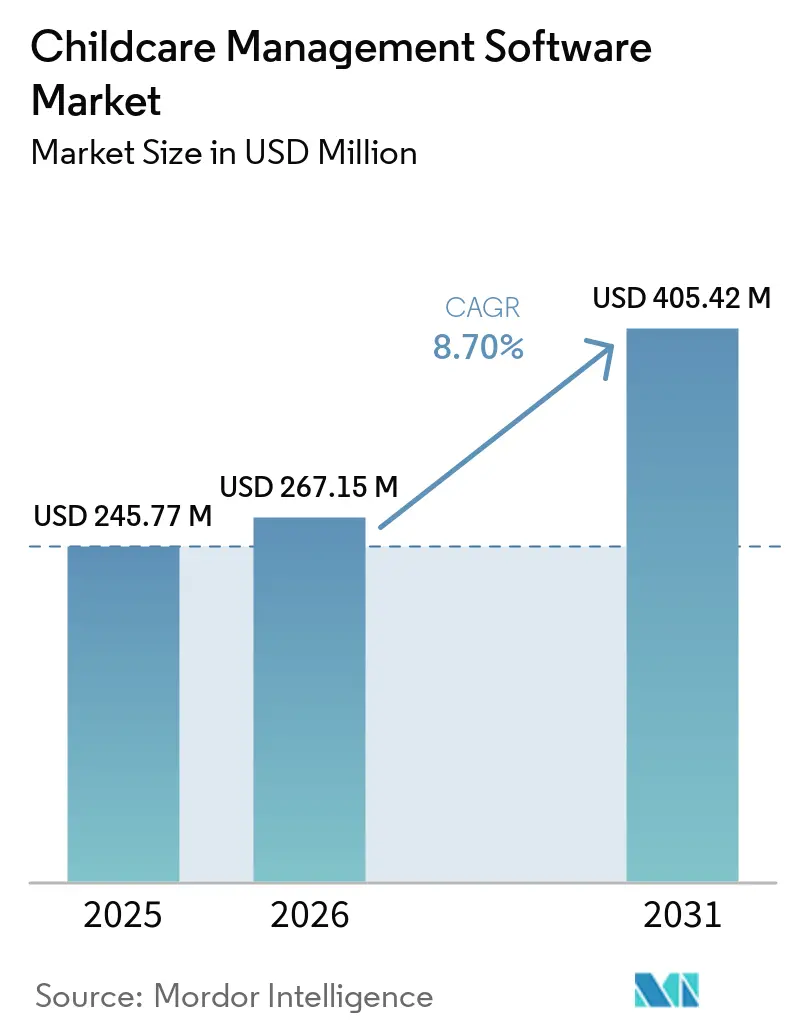

La taille du marché des logiciels de gestion de la petite enfance devrait atteindre 245,77 millions USD en 2025, 267,15 millions USD en 2026, et 405,42 millions USD d'ici 2031, avec un TCAC de 8,70 % sur la période 2026-2031. La migration soutenue des dossiers papier vers les plateformes cloud remodèle les opérations quotidiennes, les centres automatisant la présence, la facturation et l'engagement parental. Les réglementations fédérales et étatiques aux États-Unis qui ramènent les calculs de subventions à des rapports de présence en temps réel accélèrent les achats de logiciels, tandis que des mandats similaires en Australie et en Inde renforcent la portée mondiale de la conformité numérique. Les grandes chaînes multi-sites standardisent leurs infrastructures technologiques pour exploiter les synergies de données et réduire le chevauchement des fournisseurs, et les opérateurs plus petits adoptent des modèles d'abonnement qui évitent les dépenses en capital. Les rails de paiement intégrés dans les applications ouvrent des sources de revenus complémentaires, incitant les fournisseurs à regrouper le financement des frais de scolarité, l'accès aux salaires acquis pour le personnel et le traitement des cartes dans une interface unique.

Principaux enseignements du rapport

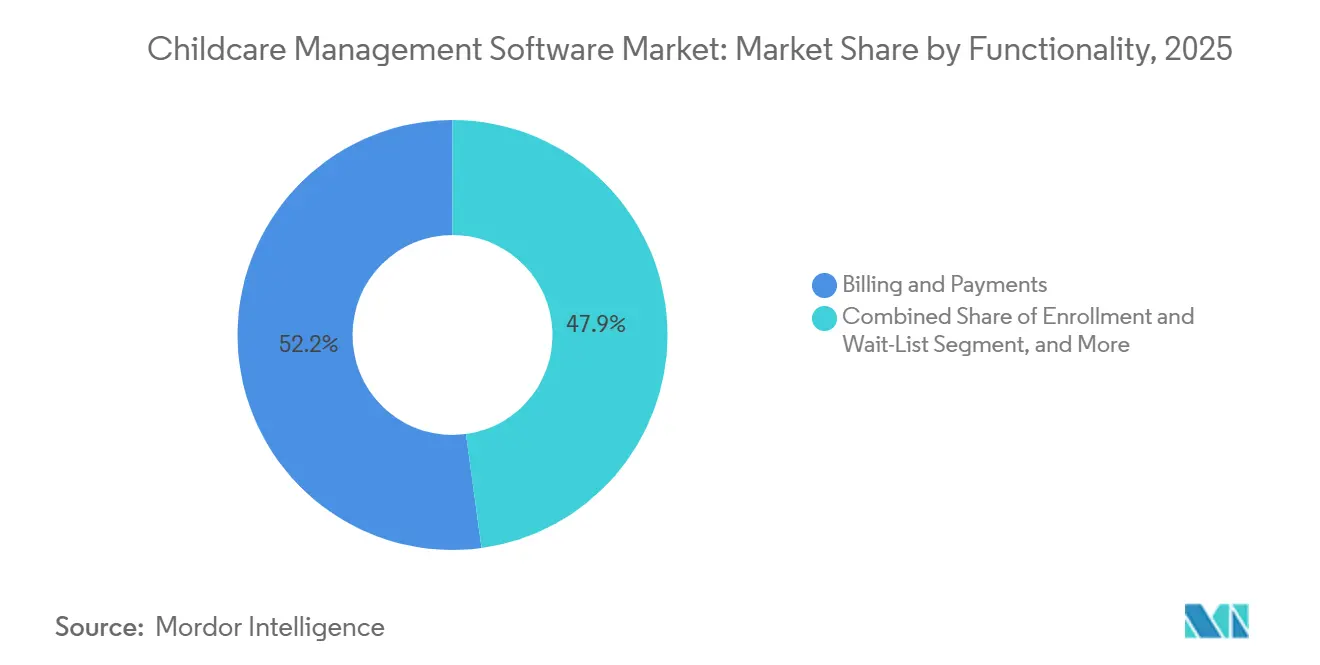

- Par fonctionnalité, la facturation et les paiements ont représenté 52,15 % de la part du marché des logiciels de gestion de la petite enfance en 2025, tandis que les modules de technologie financière intégrée devraient progresser à un TCAC annuel de 7,85 % jusqu'en 2031.

- Par déploiement, les solutions cloud ont capté 36,45 % de la taille du marché des logiciels de gestion de la petite enfance en 2025, et ce même modèle devrait se développer à un TCAC de 8,87 % jusqu'en 2031.

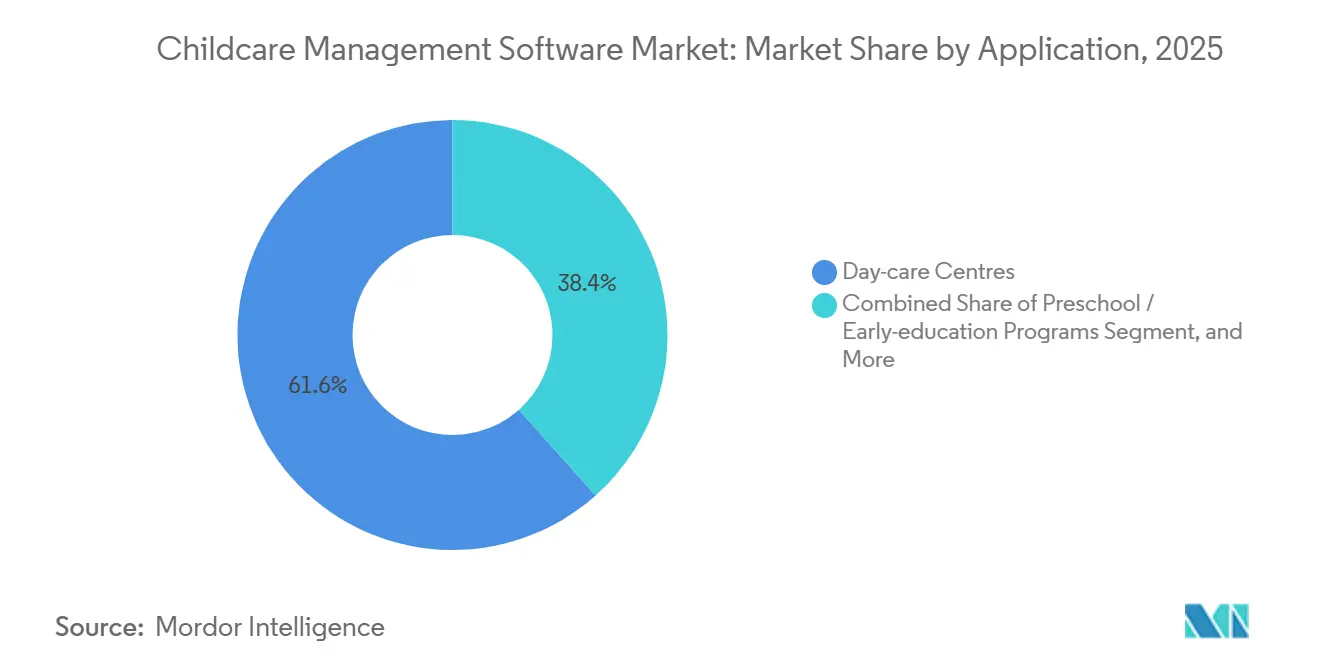

- Par application, les crèches ont détenu 66,67 % de la part des revenus du marché des logiciels de gestion de la petite enfance en 2025, tandis que les prestataires à domicile devraient croître à un TCAC de 7,27 % jusqu'en 2031.

- Par utilisateur final, les opérateurs multi-sites ont représenté 58,75 % de la taille du marché des logiciels de gestion de la petite enfance en 2025, et les programmes parrainés par les employeurs représentent la trajectoire la plus rapide avec un TCAC de 8,2 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 40,44 % du marché des logiciels de gestion de la petite enfance en 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de tête de 9,08 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels de gestion de la petite enfance

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoins croissants en numérisation et automatisation dans les centres de petite enfance | +2.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentation des ménages à double revenu accroissant les exigences en matière d'efficacité administrative | +1.8% | Régions urbaines dans le monde entier | Long terme (≥ 4 ans) |

| Mandats gouvernementaux pour la présence numérique et la conformité aux subventions | +2.3% | États-Unis, Australie, Inde | Court terme (≤ 2 ans) |

| Accessibilité du cloud favorisant l'adoption par les PME | +1.5% | Mondial | Moyen terme (2 à 4 ans) |

| Sources de revenus de technologie financière intégrée au sein des plateformes | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Regroupements par capital-investissement standardisant les infrastructures logicielles dans les centres | +0.3% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Besoins croissants en numérisation et automatisation dans les centres de petite enfance

Les réglementations fédérales et étatiques imposent désormais la tenue de registres électroniques, poussant les centres à abandonner les formulaires papier au profit de tableaux de bord cloud qui suivent les enregistrements, la conformité aux ratios et les jalons du programme. Les directives actualisées sur la vie privée aux États-Unis étendent la surveillance aux identifiants biométriques, ce qui oblige les plateformes à chiffrer les données faciales ou d'empreintes digitales et à documenter le consentement parental.[1]Commission fédérale du commerce, "Amendements à la règle COPPA : règle finale," ftc.gov La règle de présence électronique du Minnesota de 2026 renforce cet élan, ajoutant des milliers de petits prestataires au registre numérique. La facturation automatisée, l'inscription et le comptage des repas réduisent la paperasserie, libérant le personnel pour des tâches pédagogiques. Le Poshan Tracker national de l'Inde illustre l'effet d'échelle : une seule plateforme synchronise les données de 1,4 million de centres et 89,5 millions d'enfants, prouvant que les outils cloud peuvent gérer des volumes de transactions extrêmes tout en prenant en charge des interfaces multilingues.

Augmentation des ménages à double revenu accroissant les exigences en matière d'efficacité administrative

Les familles à double revenu allouent des budgets plus importants à la garde d'enfants de qualité et attendent la commodité des smartphones. Les statistiques du travail aux États-Unis montrent que les deux parents sont employés dans 66 % des ménages de couples mariés, une configuration qui valorise les options de récupération tardive et le paiement des frais de scolarité sans contact. L'Australie rapporte des tendances similaires alors que les réformes de la garde d'enfants à moindre coût élargissent l'accès aux subventions, augmentant la demande d'inscription et allongeant les listes d'attente. Les applications mobiles qui envoient des photos en temps réel et des notes sur les repas satisfont les attentes des parents en matière de transparence, tandis que les rappels automatisés réduisent les factures impayées. Les centres soutenus par les entreprises ajoutent un élan supplémentaire, des enquêtes indiquant que plus de 80 % des employés classent le soutien à la garde d'enfants parmi les principaux avantages en milieu de travail, incitant les employeurs à adopter des logiciels qui intègrent les déductions sur la paie et l'accès par badge.

Mandats gouvernementaux pour la présence numérique et la conformité aux subventions

Les autorités publiques lient désormais le remboursement à la présence horodatée plutôt qu'à l'inscription sur les listes. Le Département américain de la santé et des services sociaux a rétabli les calculs basés sur la présence en janvier 2026, obligeant les opérateurs à capturer des flux de données quotidiens pour les portails de subventions. Des exigences électroniques similaires s'appliquent à la subvention australienne pour la garde d'enfants, qui a versé 20,9 milliards AUD (13,8 milliards USD) en 2024-2025 et conditionne le paiement à des soumissions numériques en temps opportun. Les pistes d'audit obligatoires élèvent les fonctionnalités minimales des produits : enregistrement géolocalisé, vérification de la pièce d'identité avec photo et journaux immuables. L'avantage prévisible en matière de flux de trésorerie encourage même les centres hésitants à adopter rapidement la technologie.

Accessibilité du cloud favorisant l'adoption par les PME

La tarification par abonnement supprime les dépenses matérielles, et les mises à jour automatiques réduisent le besoin d'une équipe informatique sur site. De nombreux centres opèrent avec des marges réduites, de sorte que la possibilité d'annuler des contrats mensuels réduit le risque perçu. Les tableaux de bord cloud consolident les analyses multi-sites, permettant aux propriétaires de suivre l'occupation, les créances en souffrance et les certifications du personnel depuis un seul écran. À mesure que la connectivité s'améliore dans les villes secondaires, les interfaces axées sur le mobile contournent entièrement le bureau, s'alignant sur les horaires de travail des soignants et les demandes des parents en dehors des heures de travail.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité en matière de confidentialité des données et de cybersécurité | −1.2% | États-Unis, Europe | Court terme (≤ 2 ans) |

| Coûts de changement élevés et obstacles à l'adoption technologique par le personnel | −0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Réglementations fragmentées au niveau des États compliquant la localisation | −0.5% | États-Unis, Europe | Long terme (≥ 4 ans) |

| Saturation des applications freemium faisant baisser le revenu moyen par utilisateur | −0.4% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité en matière de confidentialité des données et de cybersécurité

Les données relatives aux enfants sont particulièrement sensibles et font l'objet d'une surveillance stricte en vertu de règles telles que la COPPA aux États-Unis et le RGPD en Europe. Les amendements récents élargissent les champs d'application biométriques et imposent des obligations d'audit annuelles, augmentant les dépenses pour le chiffrement, les tests de pénétration et l'assurance contre les violations.[2]Département américain de l'éducation, "Orientations FERPA pour les programmes de la petite enfance," ed.gov Les opérateurs plus petits manquent souvent de responsables de la conformité, de sorte qu'ils paient soit des niveaux premium pour une protection clé en main, soit retardent l'adoption, ralentissant la pénétration globale de la plateforme.

Coûts de changement élevés et obstacles à l'adoption technologique par le personnel

Les registres de présence papier restent familiers et peu coûteux, faisant du passage aux tableaux de bord cloud un risque perçu. Un taux de rotation du personnel supérieur à 30 % impose des cycles de formation répétés, épuisant les budgets limités de développement professionnel. La migration des données présente d'autres difficultés lorsque les anciennes factures ou les dossiers de vaccination sont dans des formats incompatibles. Les fournisseurs qui proposent une intégration personnalisée et des tutoriels multilingues atténuent ces frictions mais augmentent les coûts d'acquisition des clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonctionnalité : la technologie financière intégrée remodèle les modèles de revenus

La facturation et les paiements ont représenté 52,15 % de la part du marché des logiciels de gestion de la petite enfance en 2025, confirmant la centralité de la collecte des frais de scolarité dans la valeur de la plateforme. De nombreux centres acheminent désormais les factures récurrentes via des débits de chambre de compensation automatisée, des coffres-forts de cartes ou des portefeuilles numériques, assurant un règlement rapide et moins de chèques papier. En parallèle, les modules de prêt intégrés proposent des plans de paiement échelonné des frais de scolarité qui améliorent l'accessibilité pour les ménages et stabilisent les flux de trésorerie mensuels pour les opérateurs. Les suites de communication superposent des flux de photos sécurisés, des journaux de jalons de développement et des alertes push, renforçant la fidélité parentale et améliorant les scores de recommandation nets. Les planificateurs de programmes alignent les activités sur les cadres d'apprentissage gouvernementaux, tandis que les tableaux de bord analytiques fournissent des prévisions d'occupation et la réconciliation des subventions, démontrant l'étendue des fonctionnalités regroupées dans les suites modernes. Ensemble, ces modules transforment la taille du marché des logiciels de gestion de la petite enfance en un composite de revenus d'abonnement, de transaction et de services à valeur ajoutée.

La poursuite de l'expansion des paiements intégrés devrait augmenter le revenu moyen par utilisateur, même si les licences de base font face à une pression sur les prix. Les fournisseurs qui se certifient conformément aux règles de confidentialité croissantes et s'intègrent de manière transparente aux API de subventions étatiques bénéficient d'un avantage d'exécution. Les petits prestataires se tournent vers les achats modulaires, ajoutant des avances sur salaire ou des frais de repas au point de vente uniquement après avoir maîtrisé la facturation de base. Ce parcours progressif soutient les pipelines de vente incitative et amortit la volatilité des revenus.

Par déploiement : le cloud domine alors que les PME privilégient la flexibilité

En 2025, les installations cloud ont capté 36,45 % du marché des logiciels de gestion de la petite enfance, et leur part continue d'augmenter en raison de la préférence croissante pour des solutions flexibles et évolutives. Les plateformes d'abonnement éliminent la nécessité de serveurs sur site, réduisant les coûts d'infrastructure et simplifiant la gestion informatique pour les centres de petite enfance. De plus, les correctifs automatiques assurent la conformité avec les normes de confidentialité en évolution sans nécessiter de surveillance manuelle, ce qui est particulièrement bénéfique pour les centres disposant d'une expertise technique limitée. Les centres ruraux, en particulier, apprécient l'accès par tablette qui synchronise les données hors ligne une fois la connectivité rétablie, minimisant les perturbations lors des sorties scolaires, des pannes de courant ou d'autres problèmes de connectivité.

D'autre part, les déploiements sur site restent le choix privilégié dans les environnements du secteur public ou de franchise, où la souveraineté des données et le codage personnalisé étendu sont des exigences critiques. Cependant, ces déploiements font face à des défis tels que de longs cycles d'approvisionnement, des coûts initiaux élevés et des contrats de maintenance continus, qui ralentissent leur adoption plus large sur le marché. Pour répondre à ces préoccupations, des modèles hybrides ont émergé comme une alternative viable. Ces modèles permettent aux bornes de présence de fonctionner localement tout en répliquant simultanément les données vers le cloud, offrant une solution équilibrée pour les centres qui hésitent à passer entièrement aux systèmes basés sur le cloud. Cette approche offre les avantages des solutions sur site et cloud, répondant aux besoins spécifiques des centres de petite enfance avec différents niveaux de préparation technologique.

Par application : les prestataires à domicile adoptent les outils numériques

En 2025, les crèches ont représenté 66,67 % des revenus du marché des logiciels de gestion de la petite enfance. Cette domination a été portée par leur volume significatif et leurs dépenses administratives par enfant plus élevées, ce qui souligne leur dépendance à des solutions logicielles avancées pour rationaliser les opérations. Cependant, les prestataires à domicile, qui opèrent généralement dans une ou deux pièces, émergent comme le segment à la croissance la plus rapide du marché. Ces opérateurs plus petits dépendent fortement des applications mobiles qui automatisent diverses tâches, telles que le remplissage des feuilles quotidiennes, l'envoi de liens de paiement et la compilation des journaux réglementaires, le tout avec un effort manuel minimal. Cette dépendance à l'automatisation leur permet de gérer efficacement leurs opérations malgré des ressources limitées.

Les programmes parascolaires, quant à eux, tirent de la valeur des grilles de planification qui aident à coordonner les itinéraires de bus et les activités parascolaires, assurant le bon déroulement des opérations quotidiennes. Pendant ce temps, les chaînes de pouponnières privilégient les tableaux de bord centralisés qui leur permettent de suivre les renouvellements de licences dans plusieurs régions, assurant la conformité aux exigences réglementaires. Cette gamme diversifiée de besoins opérationnels entre différents prestataires de garde d'enfants souligne l'importance de solutions logicielles adaptables. En conséquence, les modèles configurables et les autorisations basées sur les rôles sont devenus des fonctionnalités standard dans presque tous les logiciels de gestion de la petite enfance, répondant aux demandes uniques de chaque segment.

Par utilisateur final : les programmes parrainés par les employeurs gagnent du terrain

En 2025, les opérateurs multi-sites ont capté 58,75 % du marché des logiciels de gestion de la petite enfance. Ces acteurs d'envergure bénéficient considérablement en répartissant les coûts de mise en œuvre sur des centaines de salles de classe, rendant leurs opérations plus rentables. De plus, leurs déploiements à l'échelle de la chaîne génèrent des ensembles de données plus étendus et plus riches, qui jouent un rôle crucial dans l'amélioration des références liées aux taux d'occupation, aux ratios de masse salariale et à l'élasticité des frais. Cette capacité à exploiter les données à grande échelle leur confère un avantage concurrentiel sur le marché. Les sites parrainés par les employeurs, en particulier ceux gérés par des spécialistes tiers situés sur des campus d'entreprise, devraient connaître le TCAC le plus élevé pendant la période de prévision.

Ces sites sont de plus en plus privilégiés par les équipes des ressources humaines en raison de leur capacité à intégrer des fonctionnalités avancées telles que l'authentification unique, la déduction sur la paie et les tableaux de bord d'analyse de la main-d'œuvre. Ces fonctionnalités rationalisent les processus administratifs et fournissent des informations précieuses sur la gestion de la main-d'œuvre, les rendant très attractifs pour les clients d'entreprise. En revanche, les centres autonomes se tournent souvent vers les niveaux freemium des logiciels de gestion de la petite enfance. Ces niveaux couvrent généralement des fonctionnalités de base comme le suivi de la présence et la facturation, mais manquent de capacités analytiques avancées. Cette tendance souligne le fait qu'un seul niveau de produit satisfait rarement les exigences diverses de tous les types de clients, car différentes échelles opérationnelles et priorités exigent des solutions sur mesure.

Analyse géographique

L'Amérique du Nord est restée la plus grande région avec une part de 40,44 % du marché des logiciels de gestion de la petite enfance en 2025, soutenue par les réformes des subventions fédérales et la forte pénétration des cartes de crédit qui facilite l'adoption des paiements intégrés. Le Midwest et le Nord-Est mènent l'adoption de l'enregistrement biométrique alors que les autorités de délivrance de licences étatiques renforcent les audits.

L'Asie-Pacifique affiche les perspectives de croissance les plus solides avec un TCAC de 9,08 %. Le Poshan Tracker de l'Inde valide la façon dont les plateformes nationales peuvent accélérer la maturité numérique même dans des environnements ruraux dispersés. Les dépenses de subventions élargies de l'Australie, associées aux ratios cibles pour les éducateurs de la petite enfance qualifiés, incitent les centres à investir dans des outils cloud qui automatisent la conformité en matière de dotation en personnel et la réconciliation des subventions. Le Japon, la Corée du Sud et Singapour combinent une littératie numérique élevée avec des données démographiques vieillissantes, favorisant les chaînes de crèches d'entreprise qui exigent des logiciels de niveau entreprise.

L'Europe présente une adoption régulière, guidée par les réglementations. L'extension de l'allocation de 30 heures au Royaume-Uni élargit la base adressable, tandis que le RGPD maintient les certifications de sécurité au premier plan. L'Allemagne et la France canalisent les fonds publics via des portails spécifiques aux régions, incitant les fournisseurs à localiser les codes fiscaux et les fichiers de demande de subventions.

Paysage concurrentiel

Aucun fournisseur unique ne domine le marché des logiciels de gestion de la petite enfance, aucun ne dépassant le seuil de 20 % des revenus. Procare Solutions s'adresse aux chaînes d'entreprise, offrant des intégrations profondes avec les systèmes de capital humain et un accès basé sur les rôles.[3]Procare Solutions, "Rapport 2025 sur les tendances de paiement dans la petite enfance," procaresoftware.com Brightwheel séduit les centres de petite et moyenne taille avec son interface axée sur le mobile et un modèle freemium à plusieurs niveaux. ChildWatch de SofterWare est adapté aux camps et aux opérateurs confessionnels, et le fournisseur européen Famly se distingue par sa conformité au RGPD et son support multilingue. Ces fournisseurs répondent à des besoins clients diversifiés, créant un paysage de marché modérément fragmenté.

La stratégie de monétisation du secteur évolue, passant des licences par siège aux revenus de transaction. Le traitement des frais de scolarité et le financement optionnel deviennent des moteurs clés de la croissance de la marge brute. Ce changement reflète une tendance plus large sur le marché des logiciels, où les flux de revenus récurrents sont prioritaires. Les amendements à la COPPA ont encore relevé les normes de conformité, favorisant les fournisseurs disposant d'équipes juridiques et de sécurité internes. Ces équipes permettent des certifications plus rapides, créant un avantage concurrentiel et établissant une barrière à l'entrée pour les acteurs plus petits.

L'intérêt du capital-investissement pour les chaînes de centres de petite enfance remodèle la dynamique du marché. Les opérateurs consolidés préfèrent de plus en plus des solutions logicielles standardisées, qui rationalisent les opérations et assurent la cohérence entre les sites. Ces opérateurs négocient souvent des accords-cadres pluriannuels avec les fournisseurs, verrouillant les partenariats préférés et sécurisant des revenus récurrents stables. Cette tendance souligne l'importance croissante des relations à long terme avec les fournisseurs pour stimuler la stabilité et la croissance du marché.

Leaders du secteur des logiciels de gestion de la petite enfance

Procare Solutions LLC

Lillio Inc

Brightwheel

KinderSystems LLC

QK Technologies Pty Ltd (QikKids)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : LEIFRAS Corporation a acquis quatre établissements de petite enfance au Japon, élargissant la couverture régionale et stimulant la demande de tableaux de bord unifiés de présence et de facturation.

- Janvier 2026 : Le Département américain de la santé et des services sociaux a rétabli la facturation basée sur la présence pour les subventions du Fonds pour le développement et la garde des enfants, accélérant le déploiement des logiciels de présence en temps réel.

- Juin 2026 : Le mandat du Minnesota pour les registres de présence électroniques est entré en vigueur, propulsant l'adoption des logiciels parmi les petits prestataires subventionnés.

- Avril 2025 : La Commission fédérale du commerce a finalisé les amendements à la COPPA élargissant les définitions biométriques et imposant des calendriers de conservation écrits, influençant les feuilles de route des produits vers des fonctionnalités de sécurité avancées.

Portée du rapport mondial sur le marché des logiciels de gestion de la petite enfance

Le marché des logiciels de gestion de la petite enfance comprend les entités qui développent des plateformes numériques conçues pour automatiser et optimiser les processus administratifs, opérationnels et de communication pour les centres de petite enfance, les établissements préscolaires et les programmes d'apprentissage précoce. Ces plateformes offrent généralement des fonctionnalités telles que la gestion des inscriptions, le suivi de la présence, la facturation et la comptabilité, la planification du personnel, la communication avec les parents et les rapports de conformité.

Le rapport sur le marché des logiciels de gestion de la petite enfance est segmenté par fonctionnalité (engagement parental, inscription, gestion des programmes, personnel et ressources humaines, facturation, conformité et analytique), déploiement (cloud, sur site), application (crèches, préscolaire, programmes parascolaires, prestataires à domicile, chaînes de pouponnières), utilisateur final (établissement autonome, multi-sites, gouvernement et organisations à but non lucratif, programmes parrainés par les employeurs, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Les prévisions de marché sont exprimées en valeur (USD).

| Engagement parental et communication |

| Inscription et liste d'attente |

| Gestion des programmes et de l'apprentissage |

| Personnel, ressources humaines et planification |

| Facturation et paiements |

| Conformité, rapports et analytique |

| Cloud |

| Sur site |

| Crèches |

| Programmes préscolaires et d'éducation précoce |

| Programmes parascolaires |

| Prestataires à domicile |

| Chaînes de pouponnières et franchises |

| Centres autonomes |

| Opérateurs multi-sites |

| Prestataires gouvernementaux et à but non lucratif |

| Programmes de garde d'enfants parrainés par les employeurs |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par fonctionnalité | Engagement parental et communication | |

| Inscription et liste d'attente | ||

| Gestion des programmes et de l'apprentissage | ||

| Personnel, ressources humaines et planification | ||

| Facturation et paiements | ||

| Conformité, rapports et analytique | ||

| Par déploiement | Cloud | |

| Sur site | ||

| Par application | Crèches | |

| Programmes préscolaires et d'éducation précoce | ||

| Programmes parascolaires | ||

| Prestataires à domicile | ||

| Chaînes de pouponnières et franchises | ||

| Par utilisateur final | Centres autonomes | |

| Opérateurs multi-sites | ||

| Prestataires gouvernementaux et à but non lucratif | ||

| Programmes de garde d'enfants parrainés par les employeurs | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des logiciels de gestion de la petite enfance d'ici 2031 ?

Le marché des logiciels de gestion de la petite enfance devrait atteindre 405,42 millions USD d'ici 2031, avec un TCAC de 8,70 % sur la période 2026-2031.

Quelle région mènera la croissance des plateformes de gestion de la petite enfance ?

L'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide avec un TCAC de 9,08 % jusqu'en 2031, portée par les initiatives nationales de numérisation de l'Inde et l'élargissement des subventions pour la garde d'enfants en Australie.

Quelle fonctionnalité génère actuellement le plus de revenus pour les fournisseurs ?

Les modules de facturation et de paiements ont représenté 52,15 % du total des revenus en 2025, soulignant l'importance de la collecte automatisée des frais de scolarité pour les centres de petite enfance.

Pourquoi les déploiements cloud gagnent-ils du terrain auprès des petits centres ?

Les plateformes basées sur le cloud ont capté 36,45 % de la part de marché en 2025 grâce aux abonnements mensuels, à l'élimination des coûts matériels, aux mises à jour automatiques et à leur adéquation aux centres aux budgets limités.

Qu'est-ce qui motive l'intérêt des employeurs pour la garde d'enfants sur site ou subventionnée ?

Des enquêtes indiquent que plus de 80 % des employés considèrent la garde d'enfants comme un avantage clé en milieu de travail, et des programmes pilotes montrent que la garde d'enfants parrainée par les employeurs améliore la rétention et réduit l'absentéisme.

Comment les nouvelles réglementations sur la vie privée influencent-elles la sélection des logiciels ?

Des exigences plus strictes en vertu de la COPPA et du RGPD, notamment des définitions élargies des données biométriques et des règles de conservation plus strictes, stimulent la demande de plateformes offrant le chiffrement, la gestion du consentement et des audits de sécurité annuels.

Dernière mise à jour de la page le: