Taille et part du marché du traitement de l'angine streptococcique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.21 Milliards de dollars |

| Taille du Marché (2030) | 4.41 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'angine streptococcique par Mordor Intelligence

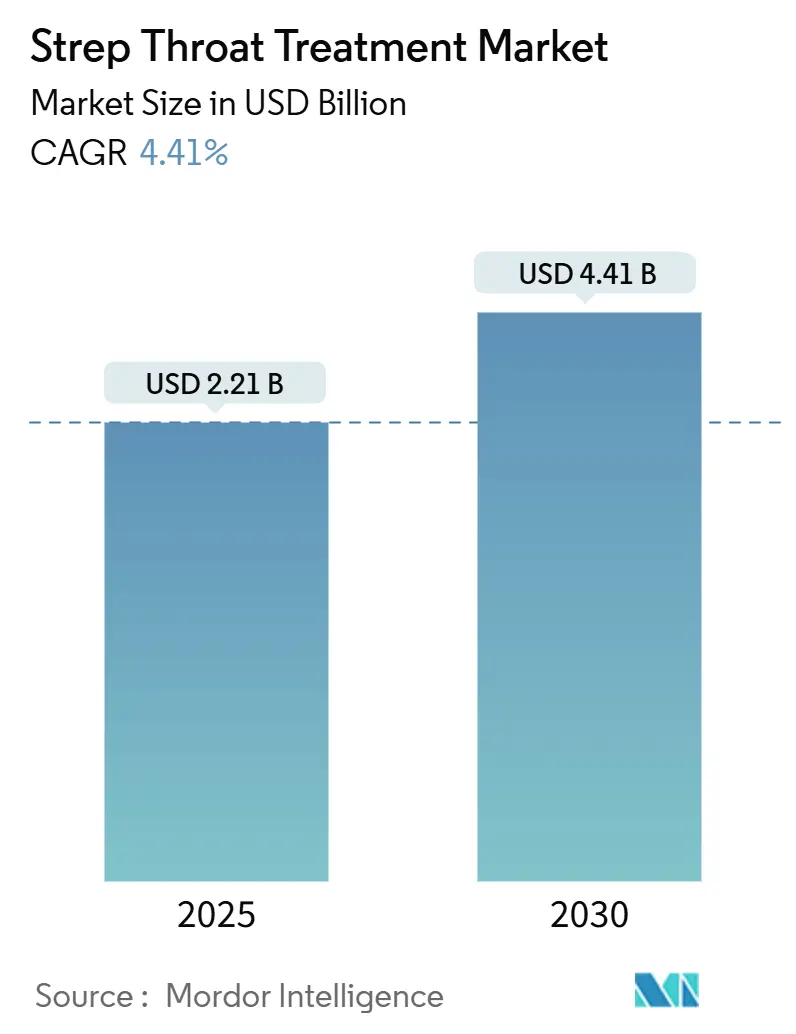

La taille du marché du traitement de l'angine streptococcique s'élevait à 2,21 milliards USD en 2025 et devrait atteindre 2,74 milliards USD d'ici 2030, reflétant un TCAC de 4,41 %. Cette croissance est soutenue par une incidence persistamment élevée de la pharyngite à streptocoque du groupe A (SGA), la diversification des chaînes d'approvisionnement vers l'Inde et un flux régulier d'innovations produits. La hausse des cas pédiatriques, les mandats de prescription à spectre étroit et l'expansion des réseaux d'e-pharmacie stimulent collectivement la demande, tandis que la résistance aux macrolides et les pénuries de pénicilline benzathine tempèrent l'élan. L'activité concurrentielle se concentre désormais sur les ajouts de capacités de fermentation, les lancements d'antibiotiques de nouvelle génération et les solutions de diagnostic liées aux vaccins. L'Amérique du Nord reste le leader en termes de revenus, mais l'Asie-Pacifique — soutenue par de nouveaux investissements dans les principes actifs pharmaceutiques (API) et une adoption rapide de la santé numérique — affiche l'accélération la plus rapide.

Principaux enseignements du rapport

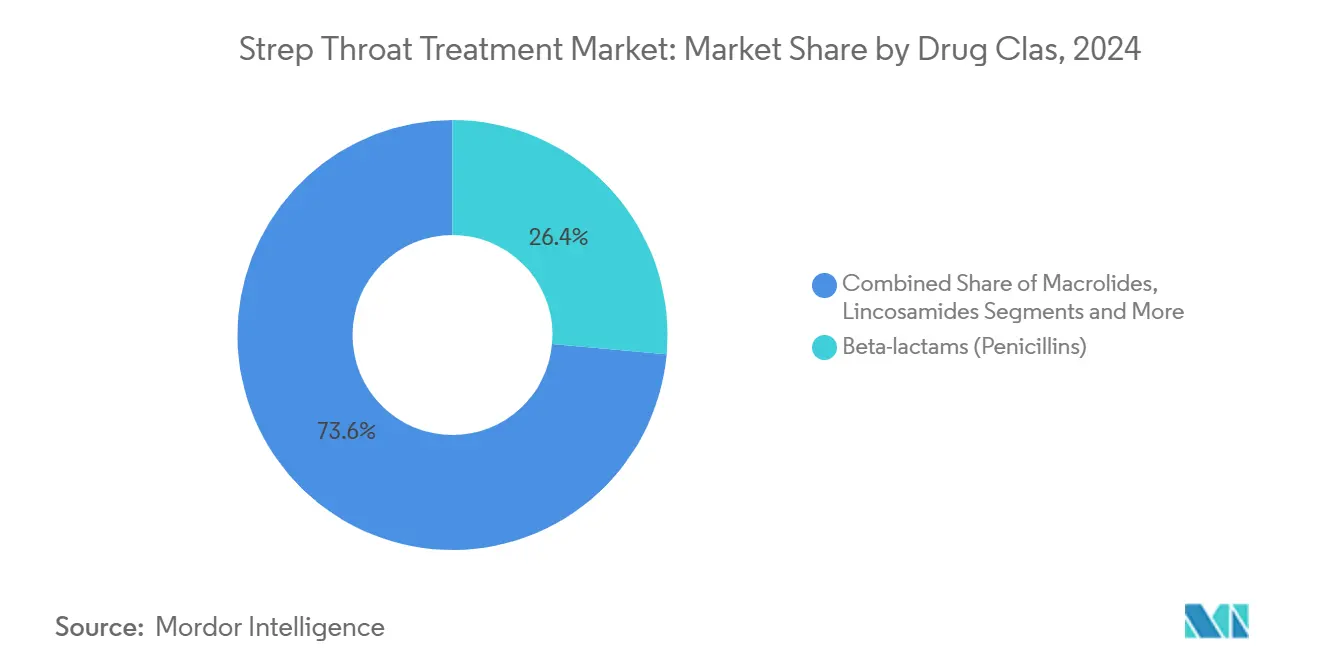

- Par classe de médicaments, les bêta-lactamines (pénicillines) détenaient 26,42 % de la part du marché du traitement de l'angine streptococcique en 2024 ; les céphalosporines progressent à un TCAC de 7,21 % jusqu'en 2030.

- Par voie d'administration, les formulations orales représentaient 61,22 % de la taille du marché du traitement de l'angine streptococcique en 2024, tandis que les options parentérales se développent à un TCAC de 7,96 % jusqu'en 2030.

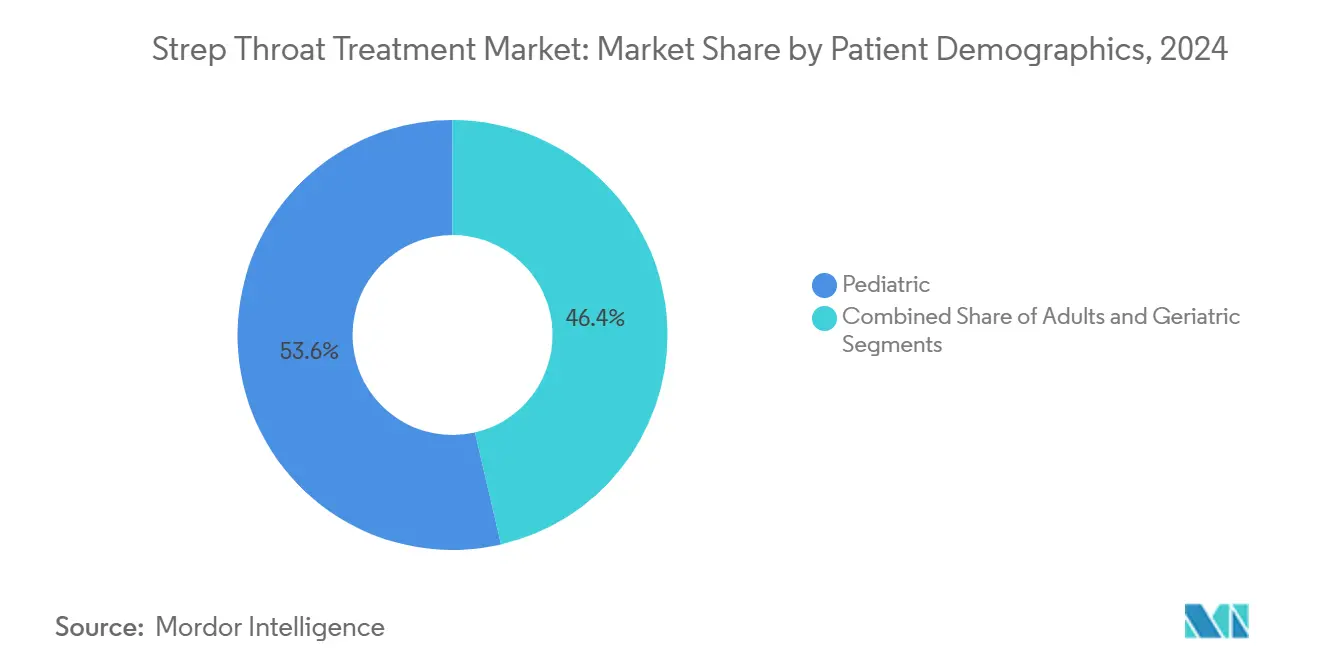

- Par données démographiques des patients, la cohorte pédiatrique représentait 53,63 % de la taille du marché du traitement de l'angine streptococcique en 2024, tandis que les adultes enregistrent le TCAC prévisionnel le plus élevé à 6,02 %.

- Par canal de distribution, les pharmacies hospitalières ont capturé 58,74 % de la part du marché du traitement de l'angine streptococcique en 2024 ; les pharmacies en ligne connaissent la croissance la plus rapide avec un TCAC de 8,48 %.

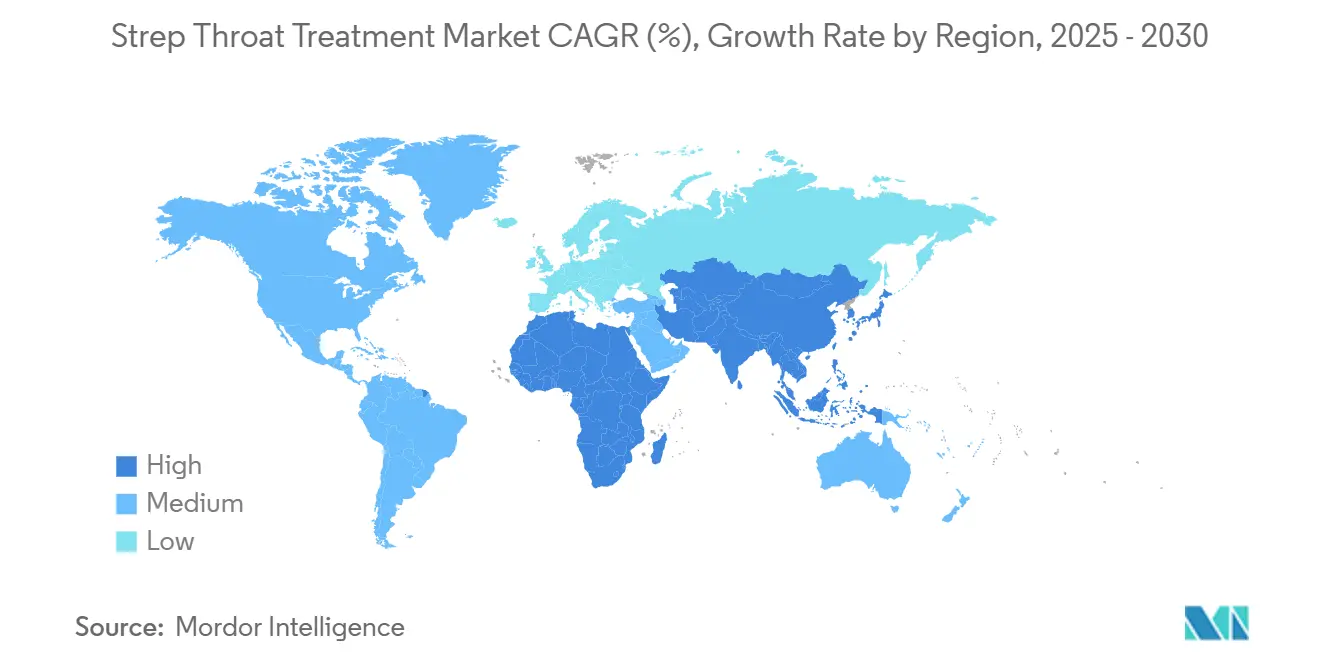

- Par géographie, l'Amérique du Nord était en tête avec 31,21 % de part de marché en 2024, et l'Asie-Pacifique est positionnée pour un TCAC de 6,73 % durant la période de prévision.

Tendances et perspectives mondiales du marché du traitement de l'angine streptococcique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante de la pharyngite à SGA chez les enfants | +1.2% | Amérique du Nord, Europe, populations d'âge scolaire mondiales | Moyen terme (2-4 ans) |

| Utilisation mandatée de pénicillines à spectre étroit | +0.8% | Régions en développement, adoption mondiale des directives | Long terme (≥ 4 ans) |

| Expansion de la portée de l'e-pharmacie dans les marchés émergents | +1.5% | Cœur Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Croissance de la capacité générique d'API en Asie | +0.9% | Asie-Pacifique, marchés d'exportation mondiaux | Moyen terme (2-4 ans) |

| Stockage hospitalier de pénicilline benzathine | +0.6% | Amérique du Nord, Union européenne, Australie | Court terme (≤ 2 ans) |

| Accélération de la R&D sur le vaccin contre le streptocoque A | +0.4% | Économies à revenus élevés, marché mondial du diagnostic | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante de la pharyngite à SGA chez les enfants d'âge scolaire

Les programmes de surveillance ont enregistré une hausse de 40 % des cas invasifs de SGA au Canada en 2023, tandis que les chiffres américains ont atteint un niveau record sur deux décennies, soit 20 000 à 27 000 infections avec environ 2 000 décès, des tendances attribuées à la réduction de l'immunité après le confinement et à la souche virulente M1UK.[1]Donald R. Walkinshaw, « Maladie invasive à streptocoque du groupe A : une menace qui resurgit ? » Cepheid, cepheid.com Les enfants de moins de 10 ans restent les plus touchés, reflétant leur part de 53,63 % du volume de traitement. Le renforcement du dépistage en milieu scolaire, les tests rapides d'antigènes et les protocoles prophylactiques soutiennent la demande thérapeutique et stimulent les achats de diagnostics.

Utilisation mandatée par les directives de pénicillines à spectre étroit pour prévenir le rhumatisme articulaire aigu

Les directives des CDC et de l'OMS continuent de recommander la pénicilline comme traitement de première intention, préservant sa position de leader avec 26,42 % du segment et prévenant le rhumatisme articulaire aigu. La mise à jour de janvier 2025 de la liste « Accès » du Royaume-Uni a élargi les options de céphalosporines de première génération tout en maintenant les objectifs de gestion.[2]Agence de sécurité sanitaire du Royaume-Uni, « La liste des antibiotiques 'Accès' mise à jour pour le Royaume-Uni », gov.uk Le soutien réglementaire soutenu garantit une demande durable pour les formulations traditionnelles de pénicilline.

Expansion de la pénétration de l'e-pharmacie dans les économies émergentes

Les pharmacies en ligne se développent rapidement dans les économies émergentes, menées par l'Inde, où les boutiques numériques ont connu une croissance à un TCAC de 8,48 % — bien en avance sur les pharmaciens traditionnels. Cette habitude s'est installée pendant la pandémie et est depuis devenue une option courante, les patients appréciant la facilité de commander des antibiotiques depuis chez eux. Les décideurs politiques acceptent désormais les ordonnances électroniques et ont établi des règles claires de contrôle de la qualité, conférant au canal une légitimité formelle. Les outils d'inventaire en temps réel et les réseaux de livraison réactifs permettent aux ménages ruraux de recevoir des médicaments vérifiés sans longs déplacements vers les centres urbains. Un accès plus rapide contribue à réduire les complications liées aux infections non traitées et favorise une meilleure observance grâce aux rappels de renouvellement automatiques. En somme, l'e-pharmacie passe d'une expérience de niche à un pilier de la distribution d'antibiotiques dans les pays en développement.

Croissance de la capacité générique d'API en Asie réduisant le coût du traitement

L'installation de 15 000 tonnes de pénicilline G d'Aurobindo Pharma, opérationnelle depuis novembre 2024, rompt avec des décennies de dépendance à la production de fermentation chinoise et signale des avantages de coûts régionaux plus larges. Des constructions de capacités similaires par Sandoz en Autriche et en Allemagne injectent de la redondance dans les chaînes d'approvisionnement mondiales et compriment les prix des doses finies, au bénéfice des marchés sensibles aux coûts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résistance antimicrobienne aux macrolides et à la clindamycine | −1.1% | Chine, Asie-Pacifique élargie, zones de surveillance mondiales | Moyen terme (2-4 ans) |

| Mauvaise observance des schémas oraux de 10 jours | −0.8% | Cohortes pédiatriques mondiales | Court terme (≤ 2 ans) |

| Programmes de gestion hospitalière réduisant la prophylaxie | −0.6% | Amérique du Nord, Europe, Asie-Pacifique avancée | Long terme (≥ 4 ans) |

| Pénurie d'API et flambée des prix de la pénicilline | −0.9% | Régions dépendantes des importations, Amérique du Nord, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Résistance antimicrobienne aux macrolides et à la clindamycine

Les rapports de surveillance chinois font état d'une résistance à l'érythromycine dépassant 90 %, érodant les options de repli pour les patients allergiques à la pénicilline.[3]Jialin Li et al., « Problème grave de résistance aux macrolides chez les agents pathogènes courants en Chine », Frontiers in Cellular and Infection Microbiology, frontiersin.org L'Espagne affiche des taux plus faibles mais notables, soulignant la variabilité géographique. Les hôpitaux testent désormais le linézolide pour la suppression des toxines, mais les prix limitent la substitution à grande échelle.

Mauvaise observance des schémas oraux de 10 jours

Des études contrôlées par placebo remettent en question les traitements prolongés, révélant un soulagement symptomatique similaire mais un risque accru de complications sans antibiotiques. Les injections uniques de benzathine et les schémas d'amoxicilline deux fois par jour cherchent à compenser l'arrêt précoce fréquent chez les enfants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les pénicillines restent au cœur tandis que les céphalosporines progressent

Les bêta-lactamines (pénicillines) représentaient 26,42 % de la part du marché du traitement de l'angine streptococcique en 2024, validées par leur statut persistant de traitement de première intention selon les directives. Les céphalosporines ont mené la croissance à un TCAC de 7,21 %, les agents nouvellement reclassifiés « Accès » ayant gagné la faveur pour les cas allergiques à la pénicilline. Les macrolides et les lincosamides peinent face à la résistance, tandis que les nouvelles combinaisons bêta-lactamine/enzyme élargissent la catégorie « Autres ».

L'adoption des céphalosporines renforce la flexibilité des médecins et pourrait marginalement comprimer les volumes de pénicilline, mais la susceptibilité universelle du SGA garantit la domination structurelle de la pénicilline. L'harmonisation réglementaire dans le cadre des objectifs de la classification AWaRe de l'OMS maintient l'expansion à large spectre sous contrôle, soutenant la demande à spectre étroit sur les marchés développés et émergents.

Par voie d'administration : les schémas oraux prédominent mais l'adoption parentérale progresse

Les formats oraux ont capturé 61,22 % du marché du traitement de l'angine streptococcique en 2024, reflétant les normes de soins ambulatoires. Les options intraveineuses et intramusculaires ont cependant affiché un TCAC de 7,96 % à mesure que les épisodes invasifs de SGA augmentaient et que les injections de benzathine offraient une assurance d'observance.

L'expansion parentérale s'aligne sur la gestion hospitalière qui favorise une pharmacocinétique assurée dans les maladies graves. La benzathine intramusculaire en dose unique atténue la fatigue des comprimés chez les enfants, et les cures intraveineuses raccourcies à sept jours réduisent les coûts de journées d'hospitalisation tout en maintenant les résultats.

Par données démographiques des patients : la dominance pédiatrique se maintient tandis que le volume adulte augmente

Les enfants ont généré 53,63 % des revenus de traitement en 2024, en corrélation avec des pics d'incidence de 1 764 cas pour 100 000 habitants et des mandats de santé scolaire mis à jour. Les adultes enregistrent l'expansion la plus marquée à un TCAC de 6,02 %, portée par l'amélioration du codage diagnostique et la fréquentation des cliniques après la pandémie.

Les cohortes gériatriques restent une niche mais sont cliniquement complexes, nécessitant souvent un dosage ajusté à la fonction rénale et des vérifications des interactions médicamenteuses multiples. Le triage par télémédecine associé aux tests rapides d'antigènes élargit la reconnaissance de la maladie dans toutes les tranches d'âge, agrandissant encore la population totale adressable.

Par canal de distribution : les pharmacies hospitalières en tête tandis que la distribution numérique s'accélère

Les pharmacies hospitalières ont conservé 58,74 % de la part des revenus en 2024 grâce à la supervision de la gestion et aux rôles d'inventaire d'urgence. Les points de vente en ligne, progressant à un TCAC de 8,48 %, intègrent des consultations de télésanté et une livraison le jour même, attirant les consommateurs éloignés et les jeunes démographies.

Les pharmacies communautaires de détail restent centrales pour l'exécution des ordonnances courantes, mais font face à la concurrence des prix et aux avantages de commodité numérique. Les offres omnicanales mixtes — retrait en magasin ou livraison de l'hôpital au domicile — émergent comme des stratégies défensives pour les opérateurs physiques.

Analyse géographique

L'Amérique du Nord a généré 31,21 % des revenus de 2024, soutenue par des tests rapides généralisés et une couverture de remboursement. Les pénuries persistantes de benzathine ont incité la FDA à des importations d'urgence, mais des cadres d'assurance robustes ont préservé l'accès au traitement.

L'Asie-Pacifique affiche un TCAC de 6,73 %, dynamisée par le redémarrage de la production de pénicilline G d'Aurobindo et l'accélération de la pénétration de l'e-pharmacie. La part de 44,5 % de la Chine dans les exportations mondiales d'API antibiotiques et la montée en puissance des capacités de l'Inde sous le régime des incitations liées à la production (PLI) renforcent conjointement le poids d'approvisionnement de la région. Des programmes du secteur public concomitants élargissent la portée diagnostique rurale.

L'Europe maintient une adoption stable grâce à des prescriptions alignées sur la gestion et une surveillance coordonnée de la résistance. Le Moyen-Orient et l'Afrique participent de plus en plus aux programmes de prévention des cardiopathies rhumatismales de l'OMS, bien que des obstacles logistiques persistent. Les perspectives de l'Amérique du Sud restent modérées alors que le Brésil et l'Argentine développent les génériques locaux et étendent l'infrastructure de soins primaires.

Paysage concurrentiel

Les chocs d'approvisionnement mondiaux et les tendances de résistance façonnent une arène modérément concentrée où la fabrication à grande échelle, les pipelines de R&D et les intégrations numériques définissent le leadership. Pfizer a investi 150 millions AUD pour moderniser son usine de Melbourne avec une robotique pilotée par l'IA et a acquis l'unité antibiotiques d'AstraZeneca pour 1,5 milliard USD afin d'approfondir sa franchise en maladies infectieuses.

Shionogi a fusionné avec Qpex Biopharma en avril 2024, établissant un hub à San Diego ciblant les agents pathogènes résistants dans le cadre de programmes soutenus par la BARDA. Sandoz et Aurobindo poursuivent le leadership par les coûts grâce à de nouvelles lignes de pénicilline en Europe et en Inde respectivement, renforçant la redondance et la compétitivité des prix.

La différenciation concurrentielle s'étend désormais aux diagnostics au point de soins, aux plateformes de prescription guidées par l'IA et aux chaînes d'approvisionnement vérifiées par blockchain. Les entreprises disposant de solides antécédents en matière de conformité et de sources d'API diversifiées sont mieux positionnées pour naviguer dans les futures pénuries et les restrictions de gestion.

Leaders du secteur du traitement de l'angine streptococcique

Pfizer Inc.

GlaxoSmithKline plc

Sandoz

Abbott Laboratories

Teva Pharmaceutical Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : Shionogi a finalisé sa fusion avec Qpex Biopharma, élargissant sa capacité de R&D aux États-Unis

- Avril 2024 : Aurobindo Pharma a activé une usine de pénicilline G de 15 000 tonnes en Andhra Pradesh, mettant fin à 30 ans d'interruption de production en Inde

Portée du rapport mondial sur le marché du traitement de l'angine streptococcique

| Bêta-lactamines (pénicillines) |

| Céphalosporines |

| Macrolides |

| Lincosamides |

| Autres |

| Orale |

| Intramusculaire |

| Intraveineuse |

| Pédiatrique (0-17 ans) |

| Adultes (18-64 ans) |

| Gériatrique (65 ans et plus) |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Bêta-lactamines (pénicillines) | |

| Céphalosporines | ||

| Macrolides | ||

| Lincosamides | ||

| Autres | ||

| Par voie d'administration | Orale | |

| Intramusculaire | ||

| Intraveineuse | ||

| Par données démographiques des patients | Pédiatrique (0-17 ans) | |

| Adultes (18-64 ans) | ||

| Gériatrique (65 ans et plus) | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement de l'angine streptococcique ?

La taille du marché du traitement de l'angine streptococcique a atteint 2,21 milliards USD en 2025 et devrait croître pour atteindre 2,74 milliards USD d'ici 2030.

Quelle classe de médicaments domine les volumes de prescription pour l'angine streptococcique ?

Les pénicillines restent la classe dominante avec 26,42 % de part de marché, portées par des recommandations constantes des directives.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La région bénéficie d'une capacité d'API générique élargie, d'une forte adoption de l'e-pharmacie et d'un accès aux soins de santé en amélioration, générant un TCAC de 6,73 %.

Comment les pénuries d'approvisionnement influencent-elles les achats hospitaliers ?

Les hôpitaux stockent la pénicilline benzathine et diversifient leurs fournisseurs pour atténuer un taux de pénurie d'antibactériens de 15,6 %.

Quel rôle jouent les pharmacies en ligne dans l'accès au traitement ?

Les canaux en ligne, croissant à un TCAC de 8,48 %, intègrent la télésanté et la livraison à domicile, améliorant l'observance et la portée rurale.

Les développements vaccinaux devraient-ils perturber le marché thérapeutique ?

Plusieurs candidats vaccins contre le streptocoque A progressent, et une adoption généralisée pourrait éventuellement réduire la demande de traitement tout en stimulant les volumes de tests diagnostiques.

Dernière mise à jour de la page le: