Taille et part du marché du streetwear

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 218.3 Milliards de dollars |

| Taille du Marché (2031) | 264.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du streetwear par Mordor Intelligence

La taille du marché du streetwear en 2026 est estimée à 218,3 milliards USD, en progression par rapport à la valeur de 2025 de 210,03 milliards USD, avec des projections pour 2031 indiquant 264,76 milliards USD, soit une croissance à un TCAC de 3,94 % sur la période 2026-2031. Cette expansion régulière reflète la montée en puissance du pouvoir d'achat de la génération Z, l'adoption numérique soutenue et les collaborations entre marques qui maintiennent la catégorie culturellement pertinente. La majorité des consommateurs de streetwear ont moins de 25 ans, cette tranche démographique accordant la priorité au confort (77,7 %) et à la qualité (67 %) dans leurs décisions d'achat. La profondeur manufacturière et le leadership en matière de commerce électronique de l'Asie-Pacifique positionnent la région comme le contributeur à la fois le plus important et le plus dynamique, tandis que la numérisation de la chaîne d'approvisionnement aide les marques à équilibrer les lancements en édition limitée avec un flux de stocks régulier. Par ailleurs, les grandes marques telles que Nike, Inc., Adidas AG et VF Corporation (Supreme) rivalisent avec des labels de streetwear spécialisés tels que BAPE, Palace et Stüssy, chacun s'appuyant sur des stratégies de positionnement distinctes. L'intégration des plateformes de médias sociaux a transformé le marketing du streetwear, permettant aux marques de créer des lancements de produits viraux et de maintenir un engagement direct avec les consommateurs. De plus, la conscience environnementale des jeunes consommateurs a poussé les marques de streetwear à intégrer des matériaux durables et des pratiques de fabrication éthiques dans leurs processus de production. Ainsi, la convergence de la culture jeune, de l'innovation numérique et des pratiques durables continue de façonner l'évolution du marché du streetwear, laissant présager une croissance soutenue et une adaptation aux préférences changeantes des consommateurs dans les années à venir.

Principaux enseignements du rapport

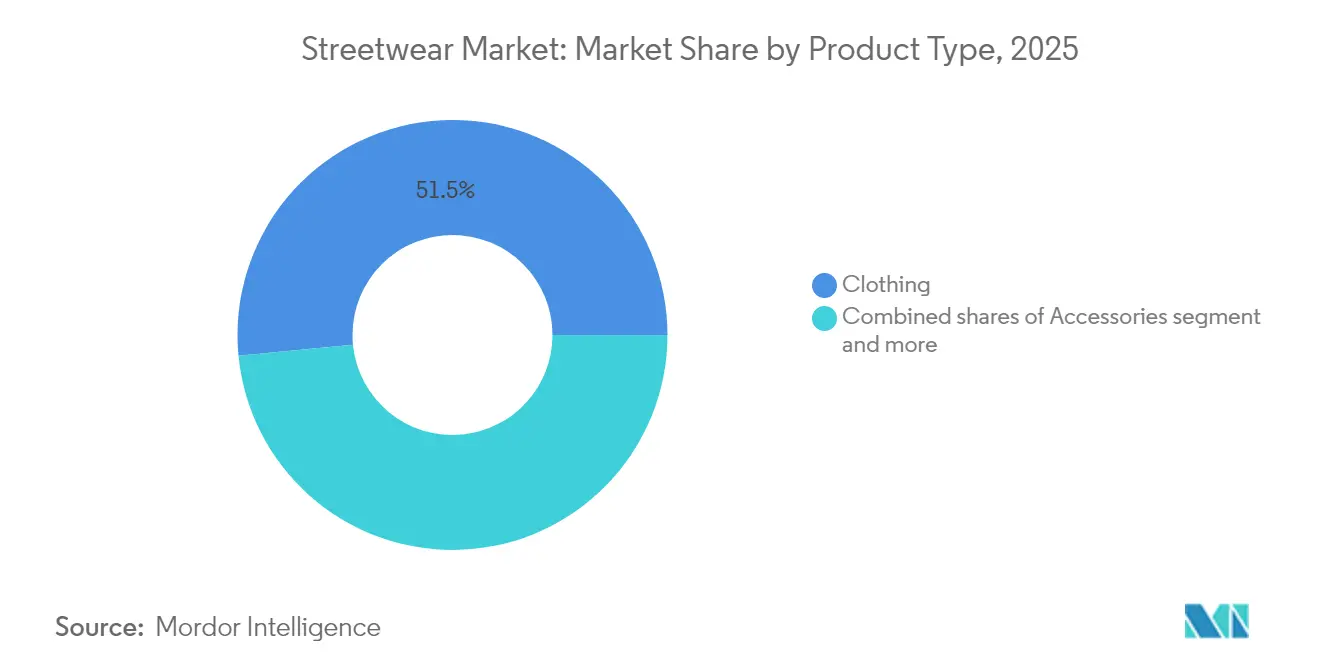

- Par type de produit, les vêtements ont dominé avec une part de revenus de 51,54 % en 2025 ; les accessoires devraient progresser à un TCAC de 5,12 % jusqu'en 2031.

- Par genre, les consommateurs masculins détenaient 57,38 % de la part du marché du streetwear en 2025, tandis que les collections unisexes progressent à un TCAC de 4,26 % jusqu'en 2031.

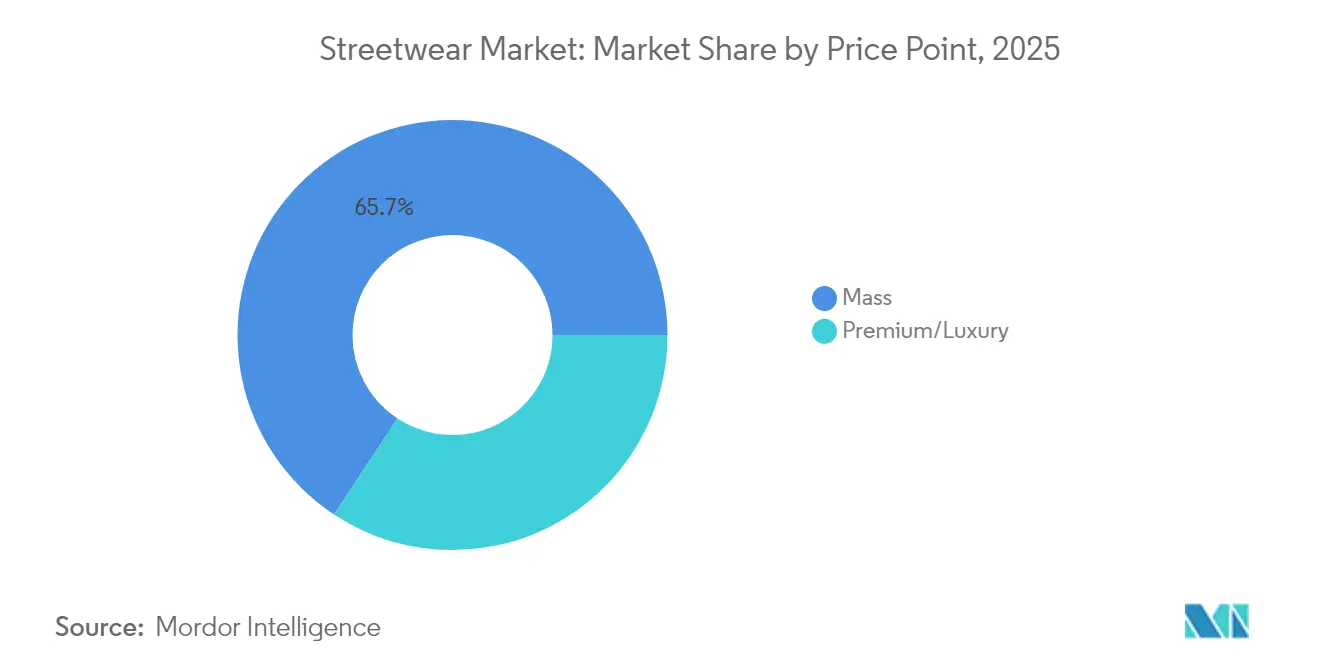

- Par gamme de prix, le segment grande diffusion représentait 65,72 % de la taille du marché du streetwear en 2025 ; les produits premium/luxe sont positionnés pour un TCAC de 4,08 % d'ici 2031.

- Par canal de distribution, les magasins de détail physiques détenaient une part de 54,62 % en 2025, tandis que les magasins de détail en ligne progressent à un TCAC de 4,49 % jusqu'en 2031.

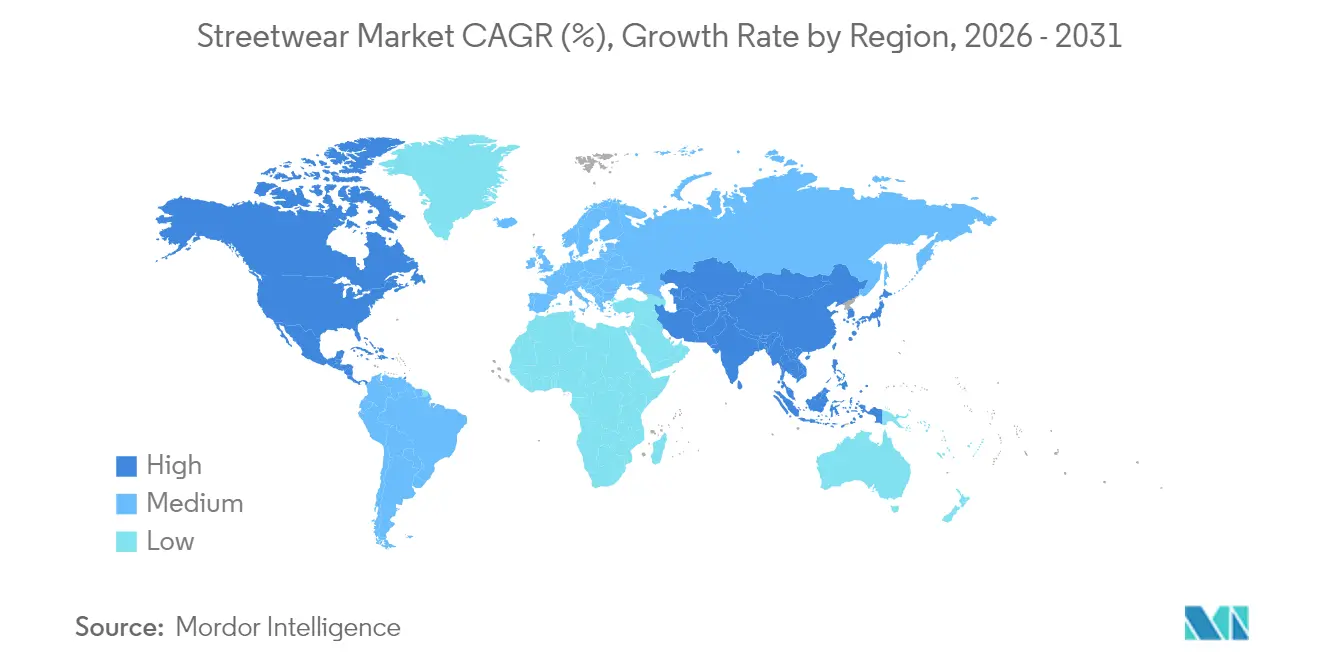

- Par géographie, l'Asie-Pacifique a capté 38,21 % des revenus de 2025 et progresse à un TCAC de 4,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du streetwear

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Culture jeune et démographie | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Impact des médias sociaux | +0.8% | Mondial, particulièrement fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Rareté et exclusivité | +0.6% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Collaborations et partenariats | +0.5% | Mondial, avec des segments premium sur les marchés développés | Court terme (≤ 2 ans) |

| Durabilité et mode éthique | +0.4% | Europe et Amérique du Nord en tête, Asie-Pacifique en rattrapage | Long terme (≥ 4 ans) |

| Engagement numérique et omnicanal | +0.7% | Mondial, avec un leadership du commerce électronique en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Impact des médias sociaux

Les plateformes de médias sociaux fonctionnent comme le principal catalyseur de la propagation des tendances du streetwear, les micro-influenceurs influençant 53,6 % des décisions d'achat des consommateurs de la génération Z. La domination d'Instagram dans la découverte de la mode crée un pipeline direct entre l'identification des tendances et l'intention d'achat, modifiant fondamentalement les entonnoirs marketing traditionnels. L'approche visuelle de la plateforme s'aligne parfaitement avec la culture esthétique du streetwear, permettant aux marques de présenter leurs produits dans des contextes de style de vie plutôt que dans des environnements de vente au détail traditionnels. L'algorithme de distribution de contenu de TikTok amplifie la vitesse des tendances, créant des moments viraux qui peuvent transformer des pièces de streetwear de niche en incontournables du grand public en quelques jours. Cette accélération nécessite des réponses agiles de la chaîne d'approvisionnement et des stratégies de gestion des stocks que les entreprises de prêt-à-porter traditionnelles peinent à mettre en œuvre. La démocratisation de l'influence dans la mode via les médias sociaux permet également aux petites marques de streetwear de rivaliser avec les acteurs établis grâce à une narration authentique et à la construction de communautés, bouleversant les hiérarchies traditionnelles des dépenses publicitaires.

Rareté et exclusivité

Le phénomène de la « culture du drop » transforme la rareté des produits d'une contrainte d'approvisionnement en un avantage marketing stratégique, les marques limitant délibérément la production pour créer de l'urgence et de la désirabilité. Cette approche est née dans la scène streetwear de Tokyo avec des marques comme GOODENOUGH et a évolué pour devenir une stratégie courante adoptée par les maisons de mode de luxe et les grandes marques de sneakers. L'impact psychologique du marketing de la rareté entraîne des décisions d'achat immédiates, les drops réussis s'épuisant en quelques minutes et créant des primes sur le marché secondaire pouvant dépasser 200 % des prix de détail. Les partenariats stratégiques de Nike avec Supreme illustrent cette approche, où les sorties en édition limitée génèrent plus de valeur de marque que les campagnes traditionnelles de grande diffusion. L'efficacité du modèle repose sur sa capacité à créer une communauté autour de l'exclusivité, transformant les clients en ambassadeurs de la marque qui font activement la promotion des prochaines sorties. Par ailleurs, en juillet 2025, KFC a célébré la Journée nationale du poulet frit le 6 juillet en s'associant à la marque de streetwear « Market » pour une collection de produits dérivés en édition limitée comprenant des t-shirts graphiques, des sweats à capuche, des casquettes de baseball, des shorts et bien plus encore. En conclusion, la culture du drop a révolutionné le marketing moderne en transformant la rareté en un outil puissant de construction de marque, d'engagement des consommateurs et de création de valeur.

Collaborations et partenariats

Les collaborations stratégiques entre les marques de streetwear et les entreprises de mode sportive de luxe créent de nouvelles catégories de marché tout en élargissant la portée auprès des consommateurs au-delà des frontières démographiques. Par exemple, en mars 2025, Karl Kani et Culture Creators se sont associés pour lancer la Creators Collection, une marque de mode sportive de luxe conçue pour repousser les frontières créatives et culturelles. Ces partenariats tirent parti des atouts complémentaires des marques, les labels de streetwear apportant une authenticité culturelle tandis que les entreprises établies contribuent avec leurs réseaux de distribution et leurs capacités de fabrication. Le modèle de collaboration permet une atténuation des risques grâce à l'investissement partagé et aux tests de marché, ce qui est particulièrement précieux pour pénétrer de nouveaux marchés géographiques ou de nouvelles catégories de produits. Des exemples récents incluent le partenariat de KITH avec Disney, qui a réussi à fusionner l'esthétique du streetwear avec les propriétés du divertissement grand public, démontrant la polyvalence du modèle. Les marques sportives s'associent de plus en plus à des labels de streetwear pour accéder aux jeunes démographies, tandis que les maisons de mode de luxe collaborent avec des créateurs de streetwear pour insuffler une pertinence contemporaine dans leurs collections traditionnelles. Par exemple, Louis Vuitton, l'incarnation du patrimoine du luxe, s'est associé à Supreme, la marque de streetwear rebelle de New York. La collection présentait des sweats à capuche monogrammés LV, des planches de skate, des malles et des accessoires en cuir ornés du logo rouge et blanc emblématique de Supreme. Ainsi, la convergence du streetwear et de la mode grand public à travers des partenariats stratégiques continue de remodeler le paysage du marché, stimulant l'innovation et créant de nouvelles opportunités de croissance dans l'ensemble du secteur.

Durabilité et mode éthique

Le marché du streetwear connaît des changements significatifs en raison des cadres réglementaires qui imposent des pratiques durables tout au long de la chaîne de valeur textile. Les régulateurs imposent de plus en plus des pratiques durables dans l'ensemble de la chaîne de valeur textile, la Stratégie de l'UE pour des textiles durables et circulaires établissant des précédents de conformité à l'échelle mondiale. La stratégie comprend des exigences de conception en matière de durabilité, de réparabilité et de recyclabilité, ainsi que des spécifications obligatoires en matière de contenu recyclé qui remodèleront les méthodologies de production d'ici 2030[1]Source : Commission européenne, « Stratégie de l'UE pour des textiles durables et circulaires », environment.ec.europa.eu. Les programmes de Responsabilité Élargie des Producteurs, mis en œuvre dans le Massachusetts (2025) et en Californie, exigent des marques qu'elles établissent des programmes de recyclage complets et assument la responsabilité de fin de vie des produits. Le Programme politique néerlandais pour les textiles circulaires 2025-2030 démontre comment les initiatives gouvernementales peuvent accélérer la transformation du secteur grâce à des objectifs spécifiques et des incitations financières[2]Source : Ministère des Infrastructures et de la Gestion de l'Eau, « Programme politique pour les textiles circulaires 2025-2030 », government.nl. Les marques détenant des certifications de durabilité font état d'augmentations des ventes allant jusqu'à 15 %, indiquant la volonté des consommateurs de payer des primes pour des produits respectueux de l'environnement. L'élan réglementaire crée des avantages concurrentiels pour les premiers adoptants tout en désavantageant potentiellement les entreprises qui retardent leurs investissements en matière de durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Produits contrefaits | -0.9% | Mondial, affectant particulièrement les segments premium | Moyen terme (2-4 ans) |

| Cycles de tendances rapides | -0.6% | Mondial, avec l'impact le plus fort dans les segments de mode rapide | Court terme (≤ 2 ans) |

| Coûts de production et de distribution élevés | -0.8% | Mondial, avec une concentration de la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement | -0.7% | Mondial, avec des dépendances critiques vis-à-vis de la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Produits contrefaits

La prolifération de produits de streetwear contrefaits sur les plateformes de commerce électronique nuit à la valeur des marques et à la confiance des consommateurs, le Département de la Sécurité intérieure des États-Unis identifiant la croissance rapide du commerce électronique comme un facilitateur principal du trafic de contrefaçons [3]Source : Département de la Sécurité intérieure des États-Unis, « Lutte contre le trafic de marchandises contrefaites et piratées », dhs.gov. Les plateformes de médias sociaux facilitent par inadvertance la distribution de contrefaçons via la publicité ciblée et les partenariats avec des influenceurs qui font la promotion de faux produits auprès de consommateurs peu méfiants. Le défi s'intensifie à mesure que les contrefacteurs adoptent des techniques de fabrication et d'emballage sophistiquées qui imitent étroitement les produits authentiques, rendant la détection de plus en plus difficile pour les consommateurs et les agences d'application de la loi. Les efforts d'application fédérale ont généralement augmenté depuis 2001, mais l'application des droits de propriété intellectuelle reste une priorité secondaire pour la plupart des agences concernées, limitant l'efficacité des mesures anti-contrefaçon selon le Bureau de la responsabilité gouvernementale des États-Unis. L'essor de l'intégration du commerce électronique au sein des plateformes de médias sociaux a créé des vulnérabilités supplémentaires, les contrefacteurs exploitant les fonctionnalités d'achat en un clic et les systèmes de messagerie directe pour atteindre les acheteurs potentiels. Cette interaction complexe entre les médias sociaux, le commerce électronique et la contrefaçon nécessite une approche plus coordonnée entre les plateformes, les organismes de réglementation et les forces de l'ordre pour lutter efficacement contre la prolifération des marchandises contrefaites.

Cycles de tendances rapides

L'accélération des cycles de tendances de la mode via les plateformes de médias sociaux crée une pression insoutenable sur les équipes de conception et les chaînes d'approvisionnement, forçant les marques à privilégier la rapidité au détriment de la qualité et de l'innovation. L'algorithme de distribution de contenu de TikTok peut transformer des esthétiques de niche en tendances grand public en quelques jours, rendant obsolètes les délais traditionnels de conception et de production. Cette vélocité crée un paradoxe où les marques doivent simultanément maintenir leur authenticité tout en s'adaptant rapidement aux esthétiques tendance, aboutissant souvent à une identité de marque diluée et à une confusion chez les consommateurs. La pression de produire constamment de nouveaux contenus et produits augmente les coûts opérationnels tout en réduisant les marges bénéficiaires, affectant particulièrement les petites marques de streetwear aux ressources limitées. Les concurrents de la mode rapide peuvent reproduire les designs de streetwear tendance et les mettre sur le marché plus rapidement que les créateurs originaux, sapant la proposition de valeur des marques de streetwear authentiques. L'accélération des tendances contribue également à la surconsommation et aux déchets, contredisant les valeurs de durabilité que de nombreux consommateurs de streetwear affirment prioriser, créant une dissonance cognitive qui pourrait finalement impacter le comportement d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des vêtements stimule l'innovation dans les accessoires

Les vêtements maintiennent leur position de leader avec une part de marché de 51,54 % en 2025, reflétant leur rôle fondamental dans la culture du streetwear et l'expression de soi. Le segment des vêtements détient la plus grande part du marché du streetwear car il représente l'élément central de la culture streetwear. Les articles de streetwear tels que les t-shirts graphiques, les sweats à capuche et les vestes séduisent des groupes d'âge et des régions diversifiés, en faisant les produits les plus accessibles du marché. Cependant, les accessoires émergent comme le segment à la croissance la plus rapide avec un TCAC de 5,12 % jusqu'en 2031, portés par les wearables intégrant des technologies et les accessoires fonctionnels qui brouillent les frontières entre mode et technologie. La chaussure représente le deuxième segment en importance, avec une croissance soutenue portée par la culture des sneakers et les collaborations en édition limitée qui créent des primes sur le marché secondaire.

Les chapeaux, les sacs et les bijoux traditionnels maintiennent une demande stable grâce à leur rôle dans la complétion de l'esthétique streetwear, tandis que les wearables intégrant des technologies classés dans la catégorie « autres » représentent le potentiel de croissance future du segment. L'intégration de la technologie numérique dans les accessoires crée de nouvelles catégories de produits, avec des bijoux connectés et des wearables connectés gagnant du terrain auprès des consommateurs férus de technologie. Par ailleurs, la catégorie « Autres », englobant les accessoires fonctionnels et les types de produits émergents, démontre la capacité d'innovation du segment et son adaptabilité aux préférences changeantes des consommateurs. Le marché des accessoires démontre un fort potentiel de croissance à travers les articles traditionnels et l'innovation technologique, avec une demande stable pour les accessoires de streetwear classiques complétée par des opportunités émergentes dans les wearables intelligents et l'intégration numérique.

Par genre : le leadership masculin face à la disruption unisexe

Les consommateurs masculins représentent 57,38 % de la part du marché du streetwear en 2025, reflétant les racines historiques du segment dans des sous-cultures à codification masculine comme le skateboard et le hip-hop. Cependant, les produits unisexes représentent le segment à la croissance la plus rapide avec un TCAC de 4,26 % jusqu'en 2031, indiquant un changement fondamental vers une mode neutre en termes de genre qui séduit les concepts d'identité en évolution des jeunes consommateurs. Cette tendance s'aligne sur des mouvements sociaux plus larges vers l'inclusivité de genre et remet en question les approches traditionnelles de segmentation du secteur de la mode. La participation féminine à la culture du streetwear continue de s'élargir, portée par une représentation accrue dans des espaces traditionnellement dominés par les hommes et par la reconnaissance par les marques du pouvoir d'achat des femmes.

La croissance du segment unisexe reflète l'évolution des préférences des consommateurs pour des produits polyvalents et inclusifs qui transcendent les frontières de genre traditionnelles. Les marques conçoivent de plus en plus des produits à attrait universel, réduisant la complexité des stocks tout en élargissant les bases de clientèle potentielles. Le lancement du magazine Yoho! Girl a marqué un tournant pour l'engagement féminin dans la culture du streetwear chinois, démontrant comment un contenu ciblé peut élargir la portée démographique. Cette évolution de genre crée des opportunités pour les marques de développer de nouvelles gammes de produits et des stratégies marketing qui séduisent des identités de consommateurs diverses tout en maintenant des liens authentiques avec les fondements culturels du streetwear.

Par gamme de prix : la force du marché grande diffusion favorise la croissance du premium

Les produits grande diffusion dominent avec une part de 65,72 % en 2025, reflétant la démocratisation du streetwear et son accessibilité à tous les niveaux de revenus. La force de ce segment permet aux marques de constituer des bases de clientèle et une fidélité à la marque avant d'introduire des offres premium. Les segments streetwear premium et luxe progressent à un TCAC de 4,08 % jusqu'en 2031, portés par la volonté des consommateurs de payer des prix plus élevés pour l'authenticité, l'exclusivité et la qualité supérieure. Le segment premium bénéficie des stratégies de collaboration et des sorties en édition limitée qui créent une rareté artificielle et justifient des prix plus élevés.

La domination du marché grande diffusion reflète l'accessibilité culturelle du streetwear et son rôle en tant que forme d'expression de mode démocratique. Cependant, la croissance plus rapide du segment premium indique la sophistication des consommateurs et leur volonté d'investir dans des pièces de qualité qui servent de piliers durables de garde-robe. Les marques naviguent avec succès dans les deux segments en proposant des gammes de produits à plusieurs niveaux qui maintiennent la cohérence de la marque tout en répondant à différentes sensibilités aux prix. Le segment du streetwear de luxe bénéficie particulièrement des collaborations avec des maisons de mode haut de gamme et des sorties en édition limitée qui créent une valeur de collection au-delà de l'utilité fonctionnelle.

Par canal de distribution : la résilience du commerce physique face à l'accélération du commerce en ligne

Les magasins de détail physiques maintiennent une part de marché de 54,62 % en 2025, démontrant la pertinence continue du commerce physique dans la culture du streetwear où l'expérience tactile et la construction de communautés restent importantes. Cependant, les magasins de détail en ligne représentent le canal à la croissance la plus rapide avec un TCAC de 4,49 % jusqu'en 2031, accéléré par les consommateurs nés à l'ère numérique et les capacités améliorées du commerce électronique. La croissance du canal en ligne reflète l'amélioration de la logistique, les technologies d'essayage virtuel et l'intégration des médias sociaux qui recréent des aspects de l'expérience de vente au détail physique dans des environnements numériques.

Les magasins physiques servent de centres culturels et de centres d'expérience de marque, particulièrement importants pour les marques de streetwear qui mettent l'accent sur la communauté et l'authenticité. La résilience du canal physique découle de sa capacité à offrir une gratification immédiate, une interaction sociale et une authentification des produits que les canaux en ligne peinent à reproduire. Cependant, les marques qui réussissent adoptent de plus en plus des stratégies omnicanales qui intègrent les expériences en ligne et hors ligne, les plateformes numériques stimulant la découverte et les magasins physiques facilitant la conversion.

Analyse géographique

La domination de l'Asie-Pacifique avec une part de 38,21 % en 2025 reflète la combinaison unique de la région en termes de capacités manufacturières, d'avantages démographiques et de développement des infrastructures numériques. Le TCAC de 4,33 % de la région jusqu'en 2031 la positionne comme le principal moteur de croissance de l'expansion mondiale du streetwear. Le rôle de la Chine en tant que grand fabricant et marché de consommation de plus en plus important crée des synergies qui bénéficient à l'ensemble de l'écosystème régional. Les plateformes nationales du pays comme Yoho! démontrent le potentiel des écosystèmes de streetwear développés localement. L'influence du Japon sur la culture mondiale du streetwear se perpétue à travers des marques comme A Bathing Ape (BAPE) et des concepts de vente au détail innovants qui mêlent expériences physiques et numériques. L'exportation culturelle K-pop de la Corée du Sud amplifie l'adoption du streetwear dans toute la région et à l'échelle mondiale, créant des ponts culturels qui facilitent l'expansion des marques.

L'Amérique du Nord maintient sa position de deuxième marché, avec une culture du streetwear bien établie et un fort pouvoir d'achat des consommateurs soutenant la croissance des segments grande diffusion et premium. L'infrastructure de vente au détail mature de la région et la forte présence des marques créent des avantages concurrentiels pour les acteurs établis tout en présentant des barrières à l'entrée pour les nouveaux entrants. Le Canada et le Mexique bénéficient des dispositions de l'ACEUM (Accord Canada–États-Unis–Mexique) qui offrent un accès préférentiel au marché américain, créant des opportunités d'optimisation de la chaîne d'approvisionnement régionale.

L'Europe affiche une croissance régulière portée par les initiatives de durabilité et les cadres réglementaires qui favorisent les marques établies disposant de capacités de conformité. Les relations commerciales post-Brexit du Royaume-Uni créent de nouvelles dynamiques pour la distribution des marques et les partenariats de fabrication. L'Allemagne et la France représentent des marchés clés avec un fort pouvoir d'achat des consommateurs et des communautés de streetwear bien établies. L'accent mis par la région sur la durabilité s'aligne sur les valeurs des jeunes consommateurs, créant des opportunités pour les marques qui intègrent avec succès la responsabilité environnementale dans leurs propositions de valeur. Cependant, la complexité réglementaire et les coûts de conformité peuvent limiter l'entrée sur le marché pour les petites marques internationales, consolidant potentiellement la part de marché parmi les acteurs établis disposant des ressources nécessaires pour naviguer dans les exigences réglementaires.

Paysage concurrentiel

Le marché du streetwear est modérément fragmenté ; le premier niveau des grandes maisons sportives et de style de vie multinationales coexiste avec un long vivier de labels indépendants culturellement ancrés. Nike, Inc., Adidas et VF Corporation tirent parti de leur envergure pour sécuriser des matières premières de premier choix et une distribution mondiale, tout en s'associant activement à des créatifs de niche pour préserver leur pertinence au niveau de la rue. Le chiffre d'affaires fiscal de Nike en 2025 démontre la capacité du conglomérat à traverser les ralentissements cycliques tout en finançant la R&D pour de nouvelles plateformes d'amorti. Ces entreprises sont de plus en plus en concurrence avec des marques de luxe historiques intégrant l'esthétique du streetwear et des startups nées à l'ère numérique qui capitalisent sur les tendances des médias sociaux et les modèles de vente directe aux consommateurs.

Le marché est dynamique, avec des cycles de tendances rapides, des lancements de produits fréquents et un fort accent sur l'exclusivité et l'engagement communautaire. Alors que le streetwear continue de se fondre dans la mode grand public et de luxe, l'environnement concurrentiel s'intensifie, poussant les marques à innover en matière de design, de marketing et de durabilité pour capter et fidéliser une base de consommateurs diverse et mondiale. Les partenariats restent une stratégie concurrentielle dominante et efficace pour les entreprises de streetwear. Par exemple, en mai 2025, la société suisse de chaussures sportives On s'est associée à la marque de streetwear de Los Angeles PLEASURES et au groupe de course d'Austin The Loop pour lancer une nouvelle collection de chaussures et de vêtements combinant des caractéristiques de performance avec des éléments de design de style urbain.

La durabilité et l'innovation deviennent de plus en plus importantes à mesure que le marché du streetwear arrive à maturité. Les consommateurs sont plus conscients des enjeux environnementaux et éthiques, incitant les marques à adopter des matériaux écologiques, des chaînes d'approvisionnement transparentes et des processus de fabrication durables. Parallèlement, les avancées technologiques telles que les essayages en réalité augmentée (RA), la blockchain pour la vérification de l'authenticité et les tissus intelligents améliorent l'expérience des consommateurs et la fonctionnalité des produits. Les entreprises qui intègrent avec succès ces éléments tout en maintenant leur pertinence culturelle et leur exclusivité sont bien positionnées pour prospérer dans un paysage hautement concurrentiel, stimulant l'expansion continue du marché du streetwear à l'échelle mondiale.

Leaders du secteur du streetwear

Nike, Inc.

Addidas AG

PUMA SE

LVMH Moët Hennessy Louis Vuitton SE

VF Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : la société de streetwear de luxe Summit Clothing a lancé une campagne numérique avec l'agence PushON. Ce partenariat a vu l'agence basée à Manchester piloter ses campagnes de médias payants sur Google et YouTube pour élargir la portée en ligne de la marque et améliorer le retour sur les dépenses publicitaires.

- Juillet 2025 : Hot Wheels et B-Hype, le label de streetwear né à Dubaï, se sont associés pour une collaboration exclusive qui a réimaginé la vitesse et le style à travers le prisme de la mode. La collection en édition limitée Hot Wheels x B-Hype a mêlé des codes de design nostalgiques à une attitude urbaine et comprenait des vêtements exclusifs et des pièces inspirées de Hot Wheels conçues pour séduire les collectionneurs passionnés et une nouvelle génération de créateurs de culture.

- Juin 2025 : Indian Motorcycle a annoncé une collaboration inédite de vêtements de marque avec le célèbre créateur de streetwear Jeremy Arviso. En tant que créateur de streetwear autochtone, Arviso a créé des designs inspirés de son patrimoine. Ses partenariats passés incluaient la NFL, Nike et les Phoenix Suns.

Périmètre du rapport sur le marché mondial du streetwear

Le streetwear privilégie le confort avec des coupes amples et oversize et des matières durables comme le coton et le denim. Le marché du streetwear est segmenté par type de produit, gamme de prix et géographie. Par type de produit, le marché est segmenté en vêtements, chaussures, accessoires et autres. Par genre, le marché est segmenté en masculin, féminin et unisexe. Par gamme de prix, le marché est segmenté en grande diffusion et premium/luxe. Par canal de distribution, le marché est segmenté en magasins de détail physiques et magasins de détail en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Vêtements |

| Chaussures |

| Accessoires |

| Autres |

| Masculin |

| Féminin |

| Unisexe |

| Grande diffusion |

| Premium/Luxe |

| Magasins de détail physiques |

| Magasins de détail en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Vêtements | |

| Chaussures | ||

| Accessoires | ||

| Autres | ||

| Par genre | Masculin | |

| Féminin | ||

| Unisexe | ||

| Par gamme de prix | Grande diffusion | |

| Premium/Luxe | ||

| Par canal de distribution | Magasins de détail physiques | |

| Magasins de détail en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du streetwear ?

La taille du marché du streetwear a atteint 218,3 milliards USD en 2026 et devrait atteindre 264,76 milliards USD d'ici 2031 à un TCAC de 3,94 %.

Quelle région est en tête du marché du streetwear ?

L'Asie-Pacifique a capté 38,21 % des revenus mondiaux en 2025 et est également la région à la croissance la plus rapide avec un TCAC de 4,33 % jusqu'en 2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans le streetwear ?

Les accessoires progressent à un TCAC de 5,12 %, portés par les wearables intégrant des technologies et les compléments fonctionnels qui viennent enrichir les collections de vêtements principales.

Quel rôle joue le commerce électronique dans la croissance du streetwear ?

Les canaux en ligne représentent le circuit de distribution à la croissance la plus rapide, progressant à un TCAC de 4,49 % à mesure que les consommateurs mobiles recherchent un paiement sans friction, des lancements en direct et une livraison rapide.

Dernière mise à jour de la page le: