Taille et parts du marché des chaussures de luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 50.55 Milliards de dollars |

| Taille du Marché (2031) | 62.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

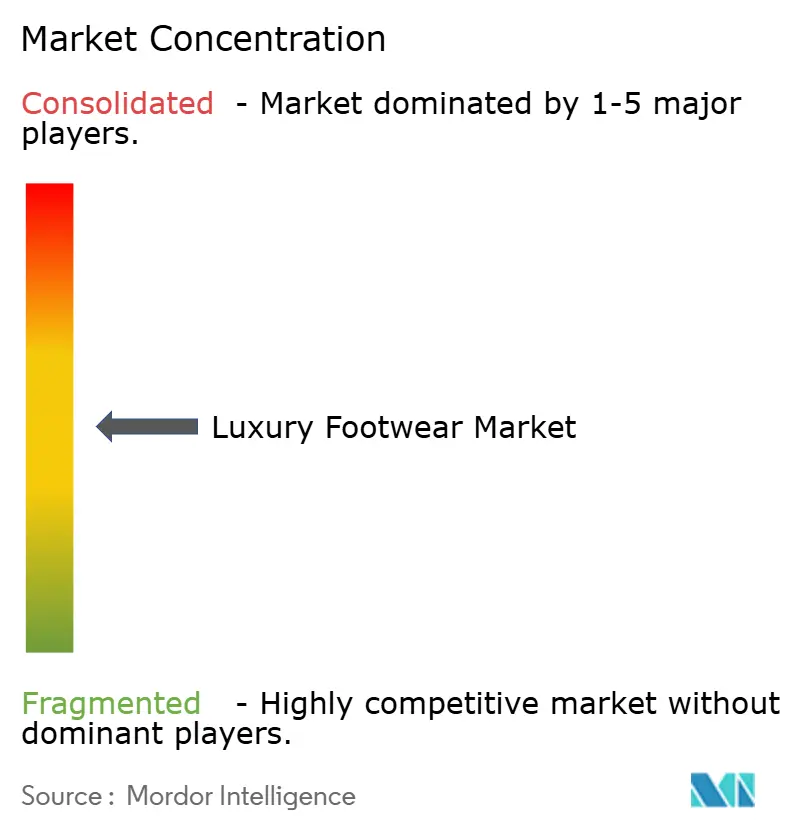

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chaussures de luxe par Mordor Intelligence

La taille du marché des chaussures de luxe devrait passer de 49,08 milliards USD en 2025 à 50,55 milliards USD en 2026 et devrait atteindre 62,54 milliards USD d'ici 2031, avec un TCAC de 4,35 % sur la période 2026-2031. Cette croissance régulière souligne la capacité du marché à maintenir une tarification solide, le double attrait des chaussures en tant que nécessité pratique et symbole de statut social, ainsi que le recours croissant aux canaux de vente numériques. Les principaux facteurs qui alimentent cette croissance comprennent une forte demande dans la région Asie-Pacifique, des cycles de remplacement réguliers en Amérique du Nord et une préférence croissante des consommateurs pour des produits haut de gamme et respectueux de l'environnement. Des défis tels que les perturbations des chaînes d'approvisionnement et la hausse des coûts liée aux droits de douane ont poussé les marques à adopter des stratégies telles que l'amélioration de l'intégration verticale, la diversification de leurs options d'approvisionnement et l'investissement dans des processus de fabrication automatisés. L'influence croissante de la culture des sneakers, l'enrichissement des marchés émergents et la popularité des collaborations en édition limitée soutiennent davantage la croissance à long terme du marché des chaussures de luxe. Le paysage concurrentiel est modérément intense, avec un mélange de grandes entreprises mondiales et de marques plus petites et spécialisées. Des entreprises comme LVMH, Kering et Richemont bénéficient de leurs vastes portefeuilles, de leurs ressources partagées et de leurs capacités de développement de marques, ce qui leur confère des avantages significatifs en termes d'échelle et de présence sur le marché.

Principaux enseignements du rapport

- Par catégorie, les chaussures non sportives ont dominé avec 58,05 % de la part du marché des chaussures de luxe en 2025, tandis que le segment sportif devrait enregistrer un TCAC de 4,67 % jusqu'en 2031.

- Par utilisateur final, les consommatrices détenaient 48,20 % de la part du marché des chaussures de luxe en 2025 ; le segment enfants/enfants devrait croître à un TCAC de 4,92 % sur la même période.

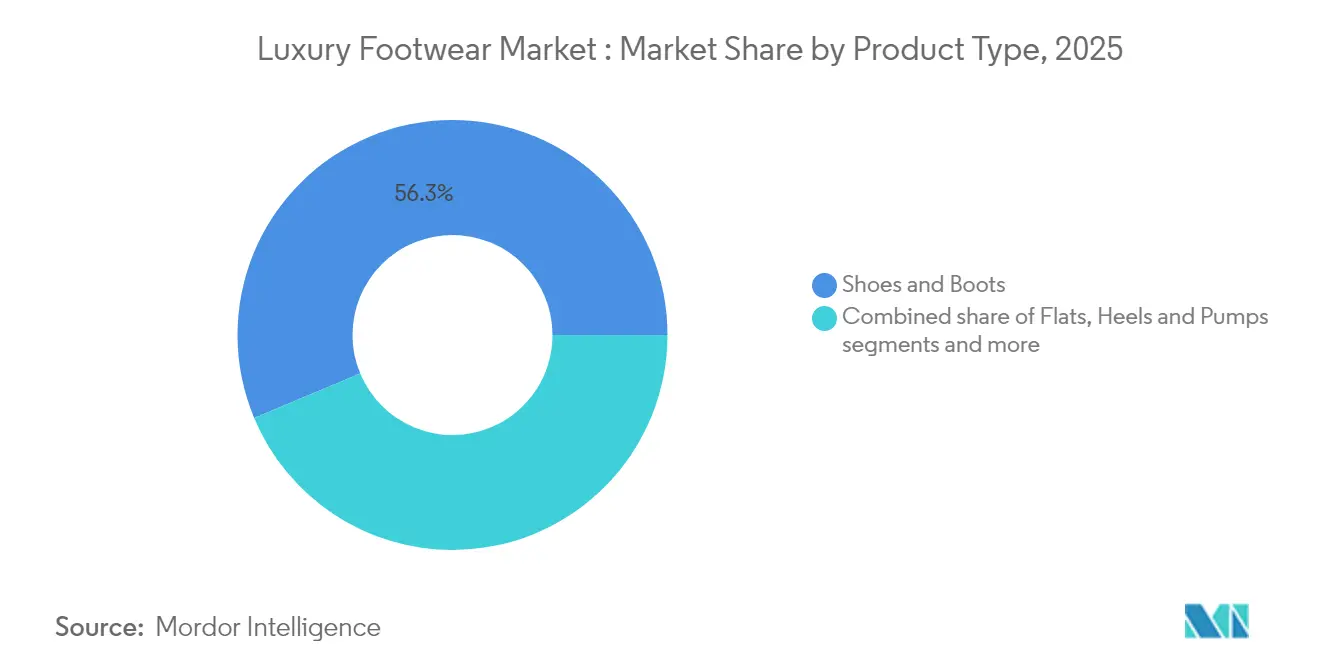

- Par type de produit, les chaussures et bottes représentaient la plus grande part, soit 56,30 %, de la taille du marché des chaussures de luxe en 2025, tandis que les chaussures plates progressent à un TCAC de 4,66 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés représentaient 38,15 % de la taille du marché des chaussures de luxe en 2025, tandis que la vente en ligne devrait se développer à un TCAC de 5,62 %.

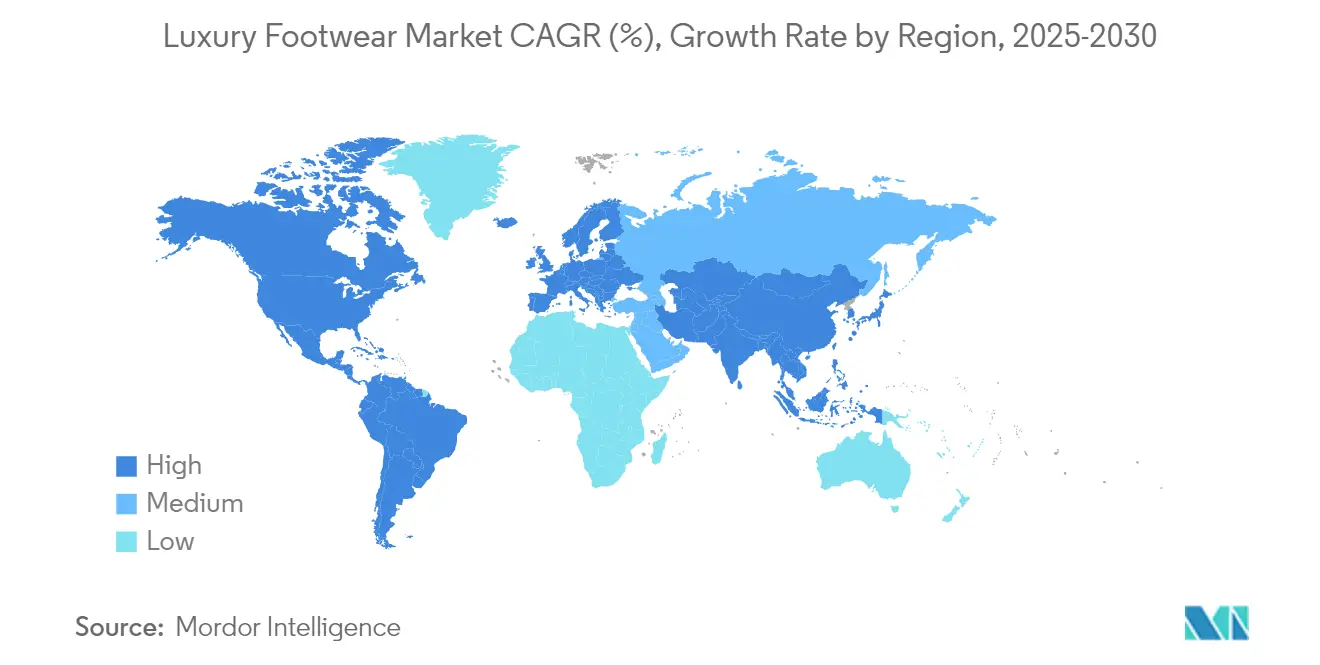

- Par géographie, l'Amérique du Nord a conservé 29,40 % de la part du marché des chaussures de luxe en 2025, mais l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus rapide, soit 5,28 %, sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des chaussures de luxe

Tableau d'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Évolution des consommateurs vers des produits de luxe durables et éco-certifiés | +0.8% | Mondial, avec l'Europe en tête de la conformité réglementaire | Moyen terme (2-4 ans) |

| Endorsements de célébrités et culture des influenceurs | +0.6% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique comme marchés principaux | Court terme (≤ 2 ans) |

| Innovation produit en termes de matières premières et de design | +0.5% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Augmentation du taux de participation sportive | +0.4% | Asie-Pacifique en tête, avec répercussions sur les marchés mondiaux | Moyen terme (2-4 ans) |

| Inclination des consommateurs vers les produits en édition limitée | +0.7% | Mondial, avec un positionnement premium sur les marchés développés | Court terme (≤ 2 ans) |

| Croissance du luxe expérientiel et des services de personnalisation | +0.9% | Asie-Pacifique, Amérique latine et Moyen-Orient en priorité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution des consommateurs vers des produits de luxe durables et éco-certifiés

La demande croissante de produits de luxe durables et respectueux de l'environnement joue un rôle majeur dans la croissance du marché des chaussures de luxe. Les consommateurs prennent de plus en plus conscience des enjeux environnementaux, ce qui influence leurs décisions d'achat. En 2024, l'Union européenne a mis en œuvre la directive sur les rapports de durabilité des entreprises (CSRD) et se prépare à introduire des réglementations relatives au passeport numérique des produits [1]Source : Union européenne, "Le passeport numérique des produits de l'UE : promouvoir la transparence et la durabilité," europa.eu. Ces mesures poussent les marques de luxe à être plus transparentes quant à leur approvisionnement et aux matériaux qu'elles utilisent. En conséquence, de nombreuses marques adoptent désormais des matériaux traçables à faible impact environnemental, tels que le cuir tanné aux végétaux, les semelles en caoutchouc recyclé et les tissus biosourcés. Par exemple, Tod's a annoncé l'utilisation de cuir traçable certifié par l'Institut italien de certification du cuir (ICEC) dans le cadre de sa stratégie de durabilité, en accord avec les réglementations de l'UE. Aux États-Unis, des organismes tels que l'Agence de protection de l'environnement (EPA) et le Département de l'agriculture (USDA) accordent des subventions et des reconnaissances aux entreprises qui utilisent des matériaux bio-préférés. Cela encourage les marques de chaussures de luxe à innover et à intégrer des matériaux durables certifiés dans leurs produits.

Augmentation du taux de participation sportive

L'intérêt croissant pour le sport et la remise en forme joue un rôle clé dans la croissance du marché des chaussures de luxe, car de plus en plus de personnes recherchent des chaussures haute performance qui reflètent également leur style et leurs préférences de marque. En 2024, la participation aux sports récréatifs et amateurs, tels que la course à pied, le tennis et les séances de gym, a considérablement augmenté, créant une demande plus importante de chaussures alliant fonctionnalité et luxe. Par exemple, le rapport de participation de référence de la SFIA souligne que 247,1 millions d'Américains étaient activement impliqués dans des activités sportives et de remise en forme en 2024 [2]Source : Association des industries du sport et du fitness, "Le rapport de participation de référence de la SFIA montre que 247,1 millions d'Américains étaient actifs en 2024," sfia.org. Cette tendance est particulièrement populaire parmi les millennials urbains et les consommateurs de la génération Z, qui considèrent la remise en forme non seulement comme une activité de santé, mais aussi comme un choix de style de vie. L'essor des studios de fitness boutique, des événements de marathon et des influenceurs sur les réseaux sociaux qui promeuvent des modes de vie actifs a encore encouragé l'utilisation de chaussures de sport dans la mode quotidienne. Les marques de luxe répondent à cette demande en concevant des chaussures qui allient performance technique et designs haut de gamme. Des produits comme le LV Trainer de Louis Vuitton, la sneaker 3XL de Balenciaga et la B30 de Dior sont commercialisés à la fois comme des pièces de mode élégantes et comme des équipements sportifs fonctionnels.

Endorsements de célébrités et culture des influenceurs

Les collaborations avec des célébrités et des influenceurs jouent un rôle majeur dans la construction de l'image des marques de chaussures de luxe, en combinant pertinence culturelle et exclusivité. Par exemple, en 2024, Christian Louboutin s'est associé à la styliste Coco Brandolini d'Adda pour lancer une collection en édition limitée de chaussures pour femmes, inspirée de leur amitié et de leur amour partagé pour l'art. De même, la collaboration de Gucci avec Harry Styles a apporté un attrait nouveau et fluide en termes de genre à ses chaussures, telles que les mocassins et les sneakers rétro, les rendant populaires dans le monde entier. Balenciaga a également travaillé avec des célébrités comme Kim Kardashian, ce qui a contribué à la popularité immense de ses sneakers chunky et de ses bottes sculpturales. Ces partenariats non seulement renforcent la visibilité de la marque, mais créent également un sentiment d'aspiration chez les consommateurs. Les réseaux sociaux amplifient encore cet effet, renforçant les liens émotionnels avec la marque et encourageant les achats répétés. Cette tendance est particulièrement impactante là où les endorsements de célébrités influencent fortement les choix des consommateurs et stimulent les ventes de chaussures de luxe.

Inclination des consommateurs vers les produits en édition limitée

Les lancements en édition limitée et les collaborations avec des designers ou des célébrités renommés sont devenus une stratégie clé pour les marques de chaussures de luxe, les aidant à créer de l'exclusivité et à renforcer leur attrait. Ces partenariats stimulent non seulement les ventes immédiates, mais maintiennent également les marques culturellement pertinentes. Par exemple, en mars 2024, Gucci s'est associé au designer britannique Martine Rose pour lancer une collection spéciale de mocassins hybrides et de sneakers lors de la Semaine de la mode de Paris. La collection s'est épuisée en quelques heures et a suscité une attention massive sur les réseaux sociaux. De même, Balmain a collaboré avec Puma au début de 2024 pour lancer une ligne de sneakers unique combinant des éléments de sportswear et de haute couture. Ces lancements en édition limitée sont souvent synchronisés avec des événements culturels ou de mode majeurs, créant un sentiment d'urgence chez les acheteurs et renforçant l'exclusivité de la marque. En proposant des produits à la fois rares et liés à des moments significatifs, les marques de chaussures de luxe augmentent non seulement leurs ventes, mais renforcent également leur lien émotionnel avec les consommateurs, notamment sur les marchés de la mode mondiale.

Analyse d'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Forte présence de produits contrefaits | -1.2% | Mondial, avec l'Asie-Pacifique et l'Europe les plus touchées | Court terme (≤ 2 ans) |

| Demande plus faible des marchés sensibles aux prix | -0.8% | Marchés émergents et segments à faibles revenus à l'échelle mondiale | Moyen terme (2-4 ans) |

| Droits d'importation élevés et réglementations commerciales complexes | -0.6% | Corridors commerciaux mondiaux, notamment États-Unis, Europe-Chine | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.4% | Chaînes d'approvisionnement mondiales, avec l'Italie et l'Asie comme centres de production | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La forte présence de produits contrefaits érode la valeur de la marque

Le problème persistant des produits contrefaits reste un défi majeur pour le marché des chaussures de luxe, affectant à la fois la réputation des marques et leurs revenus. Les produits contrefaits sapent l'exclusivité sur laquelle reposent les marques de luxe, en inondant le marché de fausses versions de produits haut de gamme. Selon l'OCDE, en moyenne, les produits contrefaits représentent plus de 2 % du commerce mondial, ce qui illustre l'ampleur du problème. Par exemple, en juin 2025, les autorités du Grand Sydney occidental ont inculpé trois individus pour avoir prétendument gagné 9,75 millions USD en vendant des articles de luxe contrefaits, notamment des chaussures et des montres, via un réseau criminel en ligne. Les contrefacteurs sont devenus plus sophistiqués, reproduisant non seulement les logos, mais aussi les emballages, les cartes d'authentification et même les étiquettes QR, rendant plus difficile la distinction entre les faux produits et les authentiques. Pour lutter contre cela, des marques de luxe telles que Gucci, Balenciaga et Christian Louboutin adoptent des technologies avancées comme les étiquettes NFC, les systèmes de traçabilité basés sur la blockchain et les outils d'authentification pilotés par l'IA. Ces mesures visent à protéger leurs produits et à rassurer les clients sur l'authenticité de leurs achats.

Les droits d'importation élevés et les réglementations commerciales complexes alourdissent les structures de coûts

Les marques de chaussures de luxe font face à des défis croissants en raison des droits d'importation élevés et des réglementations commerciales complexes, qui rendent de plus en plus difficile le maintien de prix compétitifs sur des marchés importants. Par exemple, en 2024, les États-Unis continuent d'imposer des droits de douane significatifs sur les chaussures importées, avec des taux pouvant atteindre 20 % pour les chaussures fabriquées dans l'Union européenne et 31 % pour celles provenant de Suisse, selon les barèmes de l'USTR. Ces droits de douane élevés entraînent souvent une augmentation des prix de détail, ce qui peut décourager les acheteurs potentiels, notamment ceux qui aspirent à posséder des produits de luxe. Certaines catégories spécifiques de chaussures font face à des droits encore plus élevés, pouvant atteindre 145 %, ce qui complique davantage les stratégies de tarification et exerce une pression sur les marges bénéficiaires. Étant donné que près de 99 % des chaussures vendues aux États-Unis sont importées, par exemple, 2,147 milliards de paires de chaussures ont été importées aux États-Unis en 2024 [3]Source : FDRA.ORG, "Approvisionnement et conformité," fdra.org. Des marques comme Santoni et Church's sont particulièrement touchées par ces coûts. Pour faire face à ces défis, de nombreuses entreprises de chaussures de luxe déplacent leur production vers des pays d'Asie du Sud-Est bénéficiant de droits de douane plus faibles ou adoptent des stratégies de nearshoring dans des régions comme l'Europe de l'Est et l'Afrique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie : le luxe sportif gagne du terrain

Les styles sportifs devraient croître à un TCAC de 4,67 %, dépassant la croissance globale du marché des chaussures de luxe et concurrençant progressivement les styles non sportifs, qui détenaient une part de marché de 58,05 % en 2025. Cette croissance est portée par les initiatives gouvernementales croissantes en faveur de la participation sportive, la popularité grandissante des modes de vie axés sur le bien-être et la fusion du streetwear avec la haute couture. Des technologies avancées, telles que les semelles intermédiaires fusionnées à haute température et les plaques en fibre de carbone, sont intégrées dans les chaussures de sport, améliorant à la fois les performances et l'attrait luxueux, ce qui justifie leur tarification premium.

La tendance des collaborations sportives en édition limitée, comme le partenariat Dior x Air Jordan, illustre la fusion de la culture des sneakers avec le design haut de gamme. Ces lancements exclusifs utilisent souvent des systèmes de tirage au sort pour créer des files d'attente numériques, renforçant la perception de rareté et d'exclusivité. Cette approche résonne particulièrement bien auprès des consommateurs millennials en Asie-Pacifique, habitués aux ventes flash et à la culture des files d'attente, ce qui entraîne des taux d'achat plus élevés. De plus, les marques de luxe exploitent leurs archives pour réintroduire des modèles classiques de chaussures de course ou de court dans des matériaux premium, alliant nostalgie et artisanat moderne. Ces stratégies aident le marché des chaussures de luxe à attirer un public plus large au-delà des acheteurs traditionnels de chaussures formelles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les enfants portent la croissance future

Les chaussures pour enfants devraient croître à un TCAC solide de 4,92 %, ce qui en fait le segment à la croissance la plus rapide du marché des chaussures de luxe. Cette croissance est portée par l'augmentation du revenu disponible des parents aisés et par une tendance croissante à privilégier des produits premium pour les enfants. Les parents sont désormais plus enclins à acheter des chaussures de haute qualité et élégantes pour leurs enfants, souvent dans le cadre de cadeaux ou d'occasions spéciales. Les mini-sneakers en édition limitée reproduisant des designs adultes sont particulièrement populaires, créant une demande supplémentaire. Les réseaux sociaux jouent également un rôle important, car les parents influenceurs présentent fréquemment des tenues et des chaussures assorties avec leurs enfants, inspirant des achats similaires parmi leurs abonnés.

En 2025, les consommatrices représentaient 48,20 % de la part du marché des chaussures de luxe, portées par leur fort intérêt pour les tendances saisonnières, les collections de garde-robe soigneusement sélectionnées et les achats pour des événements spécifiques. Les marques se concentrent sur la fidélisation des femmes en proposant des programmes d'adhésion exclusifs, un accès anticipé aux nouvelles collections et des services d'ajustement personnalisés. Pendant ce temps, les chaussures pour hommes restent un segment important, bien que sa croissance soit plus stable. La demande dans cette catégorie est étroitement liée au renouveau de la tenue professionnelle et à la popularité des lancements de sneakers en édition limitée associés à des célébrités sportives. Pour tous les groupes démographiques, les marques adoptent de plus en plus des gammes inclusives en termes de tailles et des technologies d'essayage virtuel.

Par type de produit : les chaussures plates remettent en question les hiérarchies traditionnelles

Les chaussures plates devraient croître à un TCAC de 4,66 %, devenant progressivement plus populaires sur un marché traditionnellement dominé par les chaussures et les bottes, qui représentent encore 56,30 % de la part du marché des chaussures de luxe. L'essor des modèles de travail à distance et hybrides a réduit le besoin de talons hauts, les consommateurs préférant désormais des chaussures offrant à la fois confort et style. Ce changement a stimulé la demande d'options premium telles que les ballerines, les mocassins et les chaussures de conduite. Les marques de luxe, notamment italiennes, répondent à cette tendance en introduisant des caractéristiques telles que des semelles intérieures en mousse à mémoire de forme et des cuirs extensibles, garantissant que ces produits offrent à la fois confort et artisanat de haute qualité. Ces innovations aident les chaussures plates à gagner une place plus solide sur le marché.

Les chaussures et les bottes continuent de bien performer, soutenues par leur association avec l'artisanat traditionnel, les séries de production limitées et les collections saisonnières. Par exemple, les bottes à semelles crantées inspirées des designs alpins, fabriquées en daim d'origine responsable, deviennent de plus en plus populaires parmi les voyageurs hivernaux. De même, les escarpins restent pertinents en intégrant des caractéristiques telles que des ornements de bijoux et des systèmes de hauteur de talon réglables, offrant aux consommateurs un mélange d'élégance et de praticité. Les sandales et les mules maintiennent également une demande stable, notamment dans le cadre des collections resort. Ces produits utilisent souvent des matériaux légers et respectueux de l'environnement, en accord avec l'accent croissant mis sur la durabilité dans le marché des chaussures de luxe.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la transformation numérique s'accélère

Le commerce électronique devrait croître à un TCAC de 5,62 %, ce qui en fait le canal à l'expansion la plus rapide du marché des chaussures de luxe. Les plateformes en ligne ont considérablement élargi leur portée, notamment dans les zones situées au-delà des grandes villes, en offrant commodité et accessibilité. Les boutiques phares virtuelles sont désormais conçues pour reproduire l'expérience personnalisée des achats en boutique. Des technologies avancées, telles que les assistants d'ajustement dynamiques, les essayages holographiques et les services de chat de type concierge, rendent les achats en ligne plus conviviaux et efficaces. Ces innovations aident les clients à trouver facilement la bonne taille et le bon style, entraînant une augmentation notable des ventes en ligne. En conséquence, le canal du commerce électronique a presque doublé sa présence sur le marché, devenant un moteur clé de la croissance du marché des chaussures de luxe.

Les magasins spécialisés, qui représentent encore 38,15 % du marché des chaussures de luxe en 2025, se concentrent sur l'amélioration des expériences en magasin pour fidéliser les clients. Ces magasins introduisent des caractéristiques uniques telles que des ateliers artisanaux, des salons exclusifs sur rendez-vous et des studios de personnalisation où les clients peuvent personnaliser leurs chaussures. Ces initiatives aident les magasins spécialisés à maintenir leur fréquentation et à fidéliser leur clientèle. Parallèlement, les stratégies omnicanales gagnent en importance, avec des fonctionnalités telles que les services click-and-collect, les tablettes à rayon infini et les programmes de fidélité unifiés garantissant une expérience d'achat fluide à la fois en ligne et en magasin physique. Les sites de vente directe aux consommateurs deviennent également plus populaires, car ils offrent aux marques des marges bénéficiaires plus élevées et la possibilité d'utiliser les données clients pour des offres de produits personnalisées.

Analyse géographique

L'Amérique du Nord a conservé une part de 29,40 % du marché des chaussures de luxe en 2025, soutenue par une culture des sneakers profondément enracinée, des sources de revenus diversifiées et une infrastructure de vente au détail omnicanale avancée. Les hausses de prix moyennes de 5 % induites par les droits de douane et une inflation globale de 0,8 % sur les chaussures en 2024 ont freiné la croissance des volumes, notamment pour les consommateurs du segment luxe d'entrée de gamme. Néanmoins, les acheteurs aisés continuent de se tourner vers des collections offrant exclusivité, provenance artisanale ou nouveauté technologique. Les détaillants expérimentent des espaces de revente au sein de leurs boutiques phares pour répondre aux acheteurs soucieux de durabilité et pour raccourcir les cycles de garde-robe.

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 5,28 %, jusqu'en 2031, grâce à des vents démographiques favorables et à une urbanisation rapide. Le ralentissement de la Chine met en évidence la volatilité macroéconomique, mais les marques locales et les boutiques hors taxes transfrontalières restent dynamiques. La renaissance du luxe au Japon, alimentée par la faiblesse du yen et le rebond du tourisme, a ravivé la fréquentation à Ginza et soutenu les ventes à prix plein. L'Inde se distingue avec une projection de 100 millions de consommateurs aisés d'ici 2027, selon Goldman Sachs, ouvrant une vaste piste de croissance pour les marques premium. Les collaborations de localisation avec des stylistes de Bollywood, les capsules de festival et les tailles adaptées aux régions seront essentielles pour que les marques capturent une valeur de marque à long terme.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique forment ensemble un ensemble d'opportunités diversifiées. En Europe, le renforcement des réglementations en matière de durabilité pèse sur les chaînes d'approvisionnement, mais valorise également les produits premium certifiés à faible impact. La production du secteur du cuir en Italie a diminué en 2024, entraînant des transferts de capacité vers le Portugal et l'Espagne. Les consommateurs sud-américains, portés par des allègements fiscaux sur le luxe dans certains marchés, se tournent vers les noms du patrimoine européen, tandis que les tanneries locales intègrent de plus en plus la traçabilité. Les pays du Conseil de coopération du Golfe exploitent les méga-projets touristiques pour attirer les grands dépensiers, les centres commerciaux haut de gamme de Dubaï servant de vitrines régionales. La croissance africaine reste naissante mais prometteuse, à mesure que le commerce mobile s'accélère et que le pouvoir d'achat de la classe moyenne se renforce.

Paysage concurrentiel

La concurrence sur le marché des chaussures de luxe est modérée, avec un mélange de grandes entreprises mondiales et de marques plus petites et spécialisées. Les acteurs leaders comme LVMH, Kering et Richemont bénéficient d'un avantage solide grâce à leurs vastes portefeuilles de produits, leurs ressources partagées et leur capacité à développer de nouvelles marques. Par exemple, la division Mode et Maroquinerie de LVMH a enregistré une croissance organique de 41 060 millions EUR en 2024, portée par la popularité des collections de chaussures Louis Vuitton et Dior. Ces entreprises utilisent leur échelle pour investir dans un artisanat de haute qualité et des stratégies avancées d'engagement client, garantissant qu'elles restent en tête du marché. Leur accent sur la fabrication artisanale et les approches basées sur les données les aide à maintenir un avantage concurrentiel tout en répondant aux attentes des consommateurs en matière de produits premium.

Les fusions et acquisitions stratégiques façonnent la dynamique du marché en aidant les marques à élargir leur portée et à renforcer leurs offres. Par exemple, l'acquisition de Kurt Geiger par Steve Madden pour 289 millions GBP a renforcé sa présence en Europe et ajouté des points de prix luxueux à son portefeuille. De même, en 2024, l'acquisition majoritaire par OTB du fabricant de chaussures italien Calzaturificio Stephen garantit un approvisionnement régulier pour les emblématiques bottes Tabi de Maison Margiela tout en améliorant le contrôle des processus de production. Ces mouvements permettent aux marques de mieux gérer les fluctuations des prix des matières premières, de maintenir une qualité constante et d'améliorer l'efficacité opérationnelle. Les stratégies d'intégration verticale comme celles-ci deviennent essentielles pour que les marques protègent leurs chaînes d'approvisionnement et préservent leurs marges dans un marché concurrentiel.

La technologie et la durabilité émergent comme des facteurs clés qui distinguent les marques innovantes sur le marché des chaussures de luxe. Des entreprises comme Zellerfeld utilisent la technologie d'impression 3D pour créer des chaussures avec un inventaire minimal et des designs entièrement circulaires, remettant en question les méthodes de fabrication traditionnelles. Les marques établies répondent en explorant la robotique dans la production et en expérimentant des alternatives au cuir d'origine végétale pour s'aligner sur les tendances de durabilité. De plus, les collaborations entre les marques de luxe et les startups technologiques, les artistes et les organisations sportives créent des récits uniques et engageants. Ces partenariats aident les marques à se connecter avec des publics diversifiés à travers les régions et les groupes d'âge, garantissant qu'elles restent pertinentes et innovantes dans un marché en rapide évolution.

Leaders du secteur des chaussures de luxe

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

Compagnie Financière Richemont SA

Prada SpA

Capri Holdings Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : La marque de chaussures de luxe Moreschi a été acquise par Glam Srl, une entreprise italienne connue pour sa marque de chaussures Superglamourous, ainsi qu'un fonds d'investissement britannique. Cette acquisition marque une étape importante pour Glam Srl qui élargit son portefeuille en ajoutant Moreschi.

- Février 2025 : Steve Madden a accepté d'acquérir la marque britannique Kurt Geiger pour 289 millions GBP, ajoutant les labels Kurt Geiger London, KG Kurt Geiger et Carvela à son portefeuille.

- Octobre 2024 : Christian Louboutin et la styliste Coco Brandolini d'Adda se sont associés pour lancer une collection capsule en édition limitée de chaussures pour femmes, célébrant leur amitié et leur passion commune pour l'art.

- Mars 2024 : Le groupe italien OTB, propriétaire de marques de mode telles que Margiela, Jil Sander, Marni, Viktor&Rolf et Diesel, a acquis une participation majoritaire dans le fabricant de chaussures de luxe Calzaturificio Stephen.

Portée du rapport sur le marché mondial des chaussures de luxe

Les chaussures de luxe sont fabriquées à partir de matériaux de qualité premium et offrent une plus grande durabilité, unicité et confort. Les produits de luxe sont contrôlés par une disponibilité limitée. Ils ne sont pas produits en masse. Cela signifie que les chaussures de designer sont par nature uniques, exclusives, présentent des designs sophistiqués et sont peu communes sur le marché. Elles sont exceptionnellement conçues pour créer une impression visuelle.

La portée du marché mondial des chaussures de luxe comprend la catégorie, l'utilisateur final, le type de produit, le canal de distribution et la géographie. Par catégorie, le marché est segmenté en chaussures de sport et chaussures non sportives. Par utilisateur final, le marché est segmenté en hommes, femmes et enfants. Par type de produit, le marché est divisé en chaussures et bottes, talons et escarpins, chaussures plates et autres types de produits. Par canal de distribution, le marché est segmenté en magasins spécialisés, vente en ligne et autres canaux de distribution. Par géographie, le marché est segmenté par Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur en millions USD.

| Chaussures de sport |

| Chaussures non sportives |

| Hommes |

| Femmes |

| Enfants |

| Chaussures et bottes |

| Talons et escarpins |

| Chaussures plates |

| Autres types de produits |

| Magasins spécialisés |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par catégorie | Chaussures de sport | |

| Chaussures non sportives | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Enfants | ||

| Par type de produit | Chaussures et bottes | |

| Talons et escarpins | ||

| Chaussures plates | ||

| Autres types de produits | ||

| Par canal de distribution | Magasins spécialisés | |

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des chaussures de luxe ?

Le marché des chaussures de luxe s'élève à 50,55 milliards USD en 2026 et devrait croître pour atteindre 62,54 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les chaussures de luxe ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 5,28 % jusqu'en 2031, portée par une richesse croissante et une culture des sneakers robuste.

Quelle catégorie de produits détient la plus grande part du marché des chaussures de luxe ?

Les styles non sportifs, principalement les chaussures habillées formelles et décontractées et les bottes, détenaient 58,05 % de la part mondiale en 2025.

Quelle est l'importance de la vente en ligne sur le marché des chaussures de luxe ?

La vente en ligne est le canal à la croissance la plus rapide avec un TCAC de 5,62 %, soutenue par des outils d'essayage virtuel et des stratégies de vente directe aux consommateurs.

Dernière mise à jour de la page le: