Taille et part du marché de la tenue de travail industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 19.38 Milliards de dollars |

| Taille du Marché (2030) | 24.66 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.93% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la tenue de travail industrielle par Mordor Intelligence

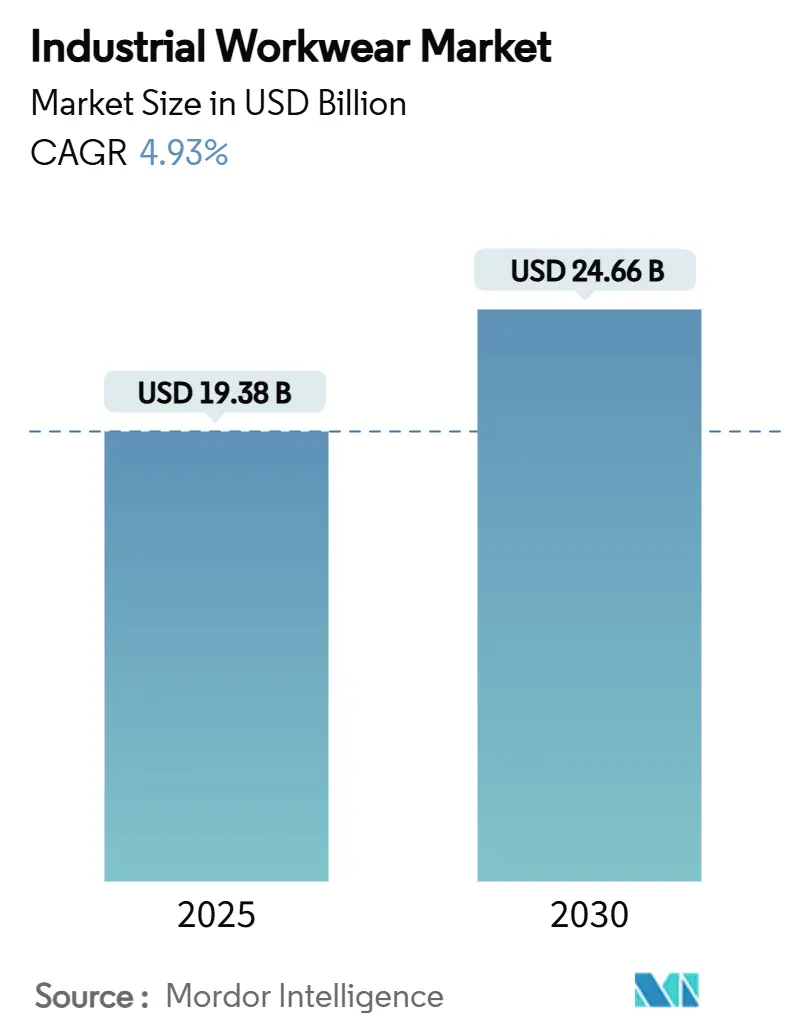

La taille du marché de la tenue de travail industrielle s'établit à 19,38 milliards USD en 2025 et devrait atteindre 24,66 milliards USD d'ici 2030, enregistrant un CAGR de 4,93 % au cours de la période de prévision. Le mandat de l'OSHA de janvier 2025 sur l'ajustement des équipements de protection individuelle (EPI) a intensifié le contrôle réglementaire, entraînant des cycles de remplacement plus rapides et une hausse de la demande pour des conceptions adaptées à des morphologies diverses[1]Source : Département du Travail des États-Unis," Le Département du Travail finalise la règle sur les exigences d'ajustement approprié des équipements de protection individuelle dans la construction", www.dol.gov. Ce mandat souligne l'importance de s'assurer que les EPI offrent une protection et un confort adéquats, répondant aux préoccupations de sécurité dans un large éventail de secteurs. Les employeurs, cherchant à atténuer les risques de litiges et à améliorer les normes de sécurité au travail, accordent la priorité aux initiatives de prévention des blessures. Cet accent a favorisé l'adoption de vêtements résistants aux flammes et haute visibilité avancés, notamment ceux intégrant des caractéristiques ergonomiques qui améliorent le confort, la mobilité et la sécurité globale des travailleurs lors d'une utilisation prolongée. De plus, la numérisation des processus d'approvisionnement oriente la croissance incrémentale vers les plateformes de commerce électronique, qui offrent commodité, catalogues de produits étendus et tarification compétitive. Malgré cette évolution, les distributeurs physiques restent pertinents en tirant parti de leur capacité à maintenir des stocks locaux, à assurer une disponibilité immédiate des produits et à offrir un soutien personnalisé adapté aux exigences spécifiques des clients, garantissant ainsi qu'ils continuent à répondre efficacement aux besoins de leur clientèle.

Principaux enseignements du rapport

- Par type de produit, la tenue de travail de protection a dominé avec 64,86 % des revenus de 2024, tandis que la tenue de travail générale devrait se développer à un CAGR de 5,64 % jusqu'en 2030.

- Par genre, les travailleurs masculins représentaient 78,48 % de la demande de 2024 ; le segment féminin devrait croître à un CAGR de 5,83 % entre 2025 et 2030.

- Par canal de distribution, les magasins de détail hors ligne ont capturé 82,44 % des ventes de 2024, tandis que les canaux en ligne devraient progresser à un CAGR de 5,54 % jusqu'en 2030.

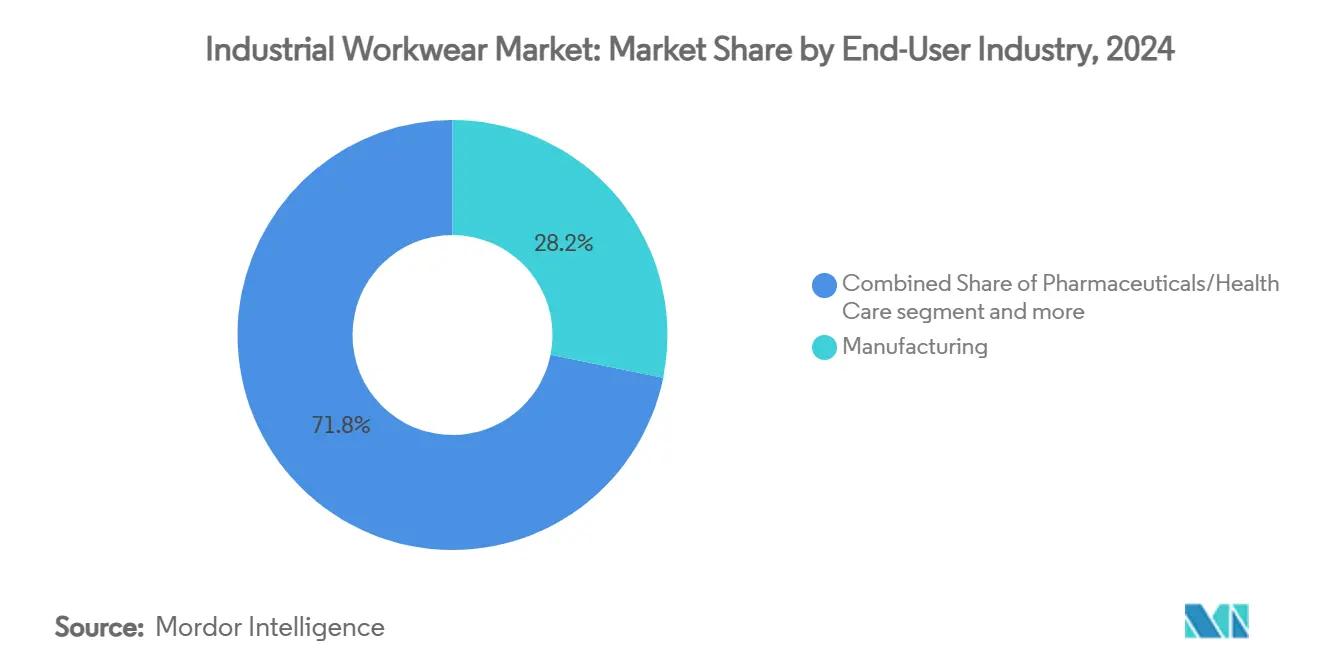

- Par utilisateur final, la fabrication représentait 28,18 % de la taille du marché de la tenue de travail industrielle en 2024, tandis que les produits pharmaceutiques et les soins de santé progressent à un CAGR de 5,47 % jusqu'en 2030.

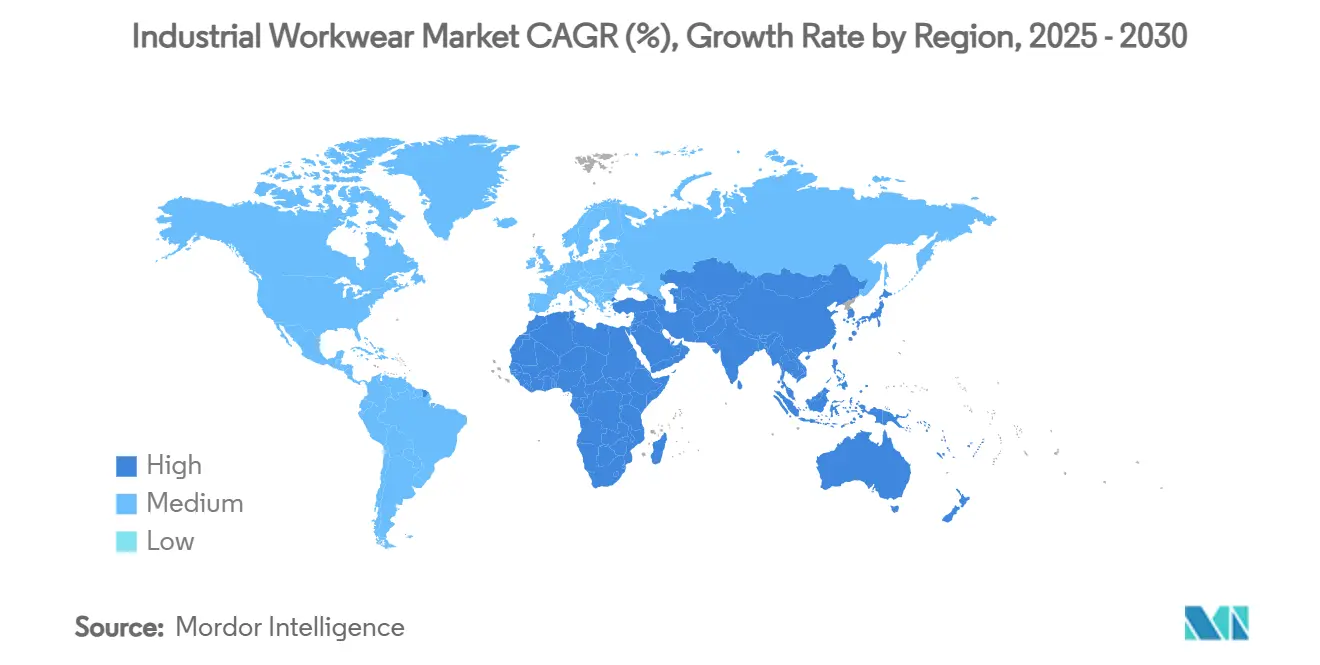

- Par géographie, l'Asie-Pacifique représentait 39,68 % de la part du marché de la tenue de travail industrielle en 2024 ; le Moyen-Orient et l'Afrique devraient enregistrer le CAGR régional le plus rapide de 6,24 % sur la période 2025-2030.

Tendances et perspectives du marché mondial de la tenue de travail industrielle

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur le CAGR Prévision | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité au travail | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Expansion des secteurs de la fabrication et de la construction | +1.0% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Sensibilisation croissante des employeurs à leur responsabilité | +0.8% | Mondial, en particulier les marchés développés | Court terme (≤ 2 ans) |

| Demande croissante de vêtements résistants aux flammes et haute visibilité | +0.7% | Amérique du Nord, UE et régions d'Asie-Pacifique à forte intensité industrielle | Moyen terme (2-4 ans) |

| Intégration de capteurs IoT dans la tenue de travail | +0.5% | Marchés développés initialement, s'étendant aux économies émergentes | Long terme (≥ 4 ans) |

| Demande axée sur la durabilité pour les tissus recyclés | +0.3% | UE en tête, suivie de l'Amérique du Nord et de certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité au travail

Les entreprises de construction américaines doivent désormais fournir des EPI correctement ajustés, conformément à la révision 2025 de l'OSHA. Cette mesure met fin à l'ère de l'approvisionnement en taille unique et élargit le marché des conceptions ergonomiques, répondant au besoin d'une sécurité et d'un confort accrus pour les travailleurs. Parallèlement, des propositions visant à prévenir les maladies liées à la chaleur stipulent la fourniture d'équipements de refroidissement lorsque les indices de chaleur dépassent 80 °F. Cela entraîne une hausse saisonnière de la demande de vêtements respirants et évacuant l'humidité, en particulier dans les régions sujettes aux températures élevées. À travers le monde, au Kenya, une nouvelle Autorité de sécurité et de santé au travail est sur le point d'appliquer des normes, en réponse aux 6 979 incidents enregistrés en 2023. Cette initiative souligne l'importance croissante accordée à la sécurité au travail dans les marchés émergents. Pendant ce temps, les Émirats arabes unis non seulement imposent aux employeurs de fournir des vêtements de protection, mais interdisent également le travail en extérieur pendant les heures de pointe de chaleur. Cela a conduit à une demande accrue de tissus résistants aux UV et rafraîchissants, reflétant l'approche proactive de la région pour atténuer les risques liés à la chaleur. Ensemble, ces politiques mondiales incitent les employeurs à allouer des budgets à des uniformes conformes et spécifiques au genre, garantissant une meilleure protection pour une main-d'œuvre diversifiée tout en s'alignant sur les cadres réglementaires en évolution.

Expansion des secteurs de la fabrication et de la construction

Entre 2023 et 2033, le secteur de la construction américain devrait ajouter environ 380 100 emplois, marquant une croissance de 4,7 %. Une part importante de ces emplois sera liée aux domaines en plein essor des infrastructures d'énergie renouvelable et des expansions de centres de données. Depuis 2021, les dépenses de construction manufacturière ont plus que doublé, une hausse largement attribuée à l'incitation de 50 milliards USD de la loi CHIPS pour les semi-conducteurs[2]Source : Département du Commerce des États-Unis,"La fabrication est en plein essor grâce aux investissements de l'administration Biden-Harris", www.commerce.gov. Cette hausse de la fabrication a stimulé une demande accrue d'articles spécialisés tels que les combinaisons de salle blanche et les vêtements dissipatifs électrostatiques. À travers l'Asie, les gouvernements promeuvent activement les transitions vers la fabrication avancée. Par exemple, le Programme d'incitation à la production de l'Inde soutient la recherche et la méthodologie dans les textiles techniques, tandis que l'initiative « Making Indonesia 4.0 » de l'Indonésie oriente le pays vers des lignes de production à haute valeur ajoutée nécessitant des EPI avancés. Au Canada, le secteur de la construction, qui emploie actuellement 1,6 million de personnes, anticipe une croissance annuelle régulière de la main-d'œuvre de 1,5 % jusqu'en 2033. Cette trajectoire de croissance est susceptible d'amplifier davantage l'appétit de l'Amérique du Nord pour les vêtements de protection. Ces expansions mondiales de capacité soulignent une tendance à la hausse résiliente sur le marché de la tenue de travail industrielle, même au milieu de ralentissements économiques plus larges.

Sensibilisation croissante des employeurs à leur responsabilité

À mesure que les coûts des litiges augmentent, les conseils d'administration considèrent de plus en plus la sécurité des travailleurs comme un impératif à la fois financier et éthique. Les accidents de construction aux États-Unis coûtent aux entreprises environ 11,5 milliards USD par an, un chiffre qui pourrait être réduit grâce à des programmes d'EPI ciblés. L'initiative d'ergonomie pilotée par l'IA de Carhartt a réussi à réduire de moitié les incidents enregistrables dans plusieurs usines, démontrant le retour sur investissement tangible de l'adaptation des vêtements à des mouvements spécifiques. Cela démontre comment l'intégration de la technologie dans la conception des EPI peut avoir un impact direct sur la sécurité au travail et les coûts opérationnels. Dans le Golfe, des études reliant l'exposition à une chaleur extrême à l'insuffisance rénale incitent les régulateurs à renforcer la surveillance, stimulant les ventes de gilets de refroidissement et de vêtements à changement de phase. Ces vêtements sont conçus pour réguler la température corporelle, garantissant la sécurité des travailleurs dans des climats difficiles tout en réduisant les risques liés à la santé. Aux Émirats arabes unis, les réglementations obligeant les employeurs à signaler les blessures et à indemniser les victimes renforcent l'argument en faveur de solutions de protection premium qui atténuent les expositions aux réclamations. De telles réglementations protègent non seulement les travailleurs, mais incitent également les entreprises à investir dans des EPI avancés pour éviter les dommages financiers et de réputation. Cette tendance positionne les EPI avancés non pas comme une dépense facultative, mais comme un actif vital dans la gestion des risques.

Demande croissante de vêtements résistants aux flammes et haute visibilité

En novembre 2024, l'OSHA a imposé des mises à jour pour les vêtements haute visibilité, mettant l'accent sur les couleurs fluorescentes et les garnitures rétro-réfléchissantes homologuées ANSI. Ce changement réglementaire a entraîné un remplacement rapide des anciens gilets et vestes dans les secteurs industriels pour assurer la conformité avec les normes de sécurité mises à jour. Pendant ce temps, en Afrique du Sud, les syndicats, réagissant à la hausse des taux d'accidents mortels dans des environnements de travail dangereux, plaident pour une adoption accrue de vêtements résistants aux flammes (FR) certifiés à l'échelle mondiale[3]Source : Administration du commerce international,"Secteur national de la sécurité au travail en Afrique du Sud", www.trade.gov. Cette demande est particulièrement prononcée dans des secteurs comme l'exploitation minière et la construction lourde, où les travailleurs font face à des risques élevés. Le vêtement Tyvek® 500 HP de DuPont, conçu pour la compatibilité avec les harnais, illustre une tendance croissante à la protection multi-risques. Ce produit innovant intègre des protections chimiques, contre les chutes et de visibilité dans un seul SKU, répondant simultanément à plusieurs préoccupations de sécurité. Parallèlement, les entreprises pétrolières et gazières, ainsi que les entreprises chimiques, élargissent leurs spécifications contractuelles pour inclure des matériaux homologués contre les arcs électriques avec des capacités de gestion de l'humidité. Ces exigences renforcées font monter les valeurs moyennes des commandes à mesure que les entreprises accordent la priorité à la sécurité des travailleurs et à la conformité réglementaire. La division Services d'incendie de Lakeland Industries a enregistré une hausse de revenus stupéfiante de 226 % au quatrième trimestre 2025, soulignant la demande forte et croissante pour les solutions FR de nouvelle génération. Cette croissance reflète une évolution plus large du secteur vers des vêtements de protection avancés qui répondent aux normes de sécurité en évolution et aux besoins complexes des environnements de travail à haut risque.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur le CAGR Prévision | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.9% | Mondial, avec l'impact le plus fort dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Prolifération de produits non marqués à faible coût | -0.6% | Marchés émergents et segments compétitifs en termes de prix | Moyen terme (2-4 ans) |

| Dépenses d'investissement cycliques dans les industries lourdes | -0.4% | Régions à forte intensité industrielle, en particulier lors des ralentissements économiques | Moyen terme (2-4 ans) |

| Résistance à la confidentialité des données contre la tenue de travail intelligente | -0.2% | Marchés développés avec des réglementations strictes sur la confidentialité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Au cours du dernier cycle, les prix du coton ont fluctué entre 0,60 USD et près de 2,00 USD par livre. Cette volatilité significative des prix a contraint les fabricants de vêtements, comme le fournisseur de vêtements Topeco, soit à absorber les hausses de coûts, soit à augmenter leurs prix, Topeco ayant mis en œuvre une augmentation de prix de détail de 20 % en 2024 pour compenser la hausse des coûts des intrants. Les réglementations sur la durabilité, notamment le Protocole de confiance du coton américain et les suppressions progressives à venir des PFAS, intensifient encore les pressions sur les marges en réduisant le pool de matériaux acceptables et en augmentant les coûts de conformité. Bien que le polyester et la viscose servent de substituts, ils n'offrent qu'un soulagement limité en raison de compromis de performance dans des domaines clés tels que la respirabilité et la résistance aux flammes, qui sont essentiels pour certaines applications. À mesure que les mandats pour les fils recyclés gagnent du terrain à l'échelle mondiale, les filatures sont contraintes d'investir dans des lignes de recyclage mécanique et chimique coûteuses pour répondre aux exigences réglementaires. Ces dépenses supplémentaires sont inévitablement répercutées sur les prix des produits finis, limitant potentiellement les volumes de commandes, en particulier dans les contrats sensibles aux prix, car les acheteurs peuvent chercher des fournisseurs ou des matériaux alternatifs pour gérer les coûts.

Prolifération de produits non marqués à faible coût

Les places de marché en ligne permettent aux petits fabricants de contourner les distributeurs traditionnels. Cette évolution a conduit à un afflux de SKU axés sur les prix, compliquant les décisions d'approvisionnement, en particulier dans les économies émergentes où la sensibilité aux coûts est élevée. Bien que les articles économiques puissent attirer l'attention, l'exigence d'ajustement de l'OSHA remet en question l'approche répandue de la taille unique trouvée dans les catalogues non marqués, car ces produits ne répondent souvent pas aux normes de sécurité et de conformité. En conséquence, les marques premium sont invitées à mettre en avant le coût total de possession dans leurs messages. Cela inclut la mise en évidence d'avantages tels que la durée de vie prolongée, les assurances de conformité et l'amélioration de la productivité des travailleurs, qui peuvent justifier les coûts initiaux plus élevés. Pour lutter contre la marchandisation et protéger les marges, le discours marketing est de plus en plus centré sur des résultats de sécurité tangibles, tels que la réduction des accidents du travail et l'amélioration de l'efficacité opérationnelle, qui résonnent fortement auprès des décideurs en matière d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la tenue de protection domine mais les vêtements du quotidien s'accélèrent

En 2024, la tenue de protection représente une part dominante de 64,86 % du marché de la tenue de travail industrielle, portée par des réglementations mondiales strictes en matière de sécurité. Ces réglementations imposent l'utilisation de vêtements résistants aux flammes, résistants aux produits chimiques et haute visibilité dans les environnements de travail dangereux. Les mises à jour continues des spécifications de sécurité alimentent les rénovations et remplacements continus dans des secteurs comme la fabrication lourde, l'énergie et les infrastructures. Les innovations, notamment les panneaux extensibles, les tailles spécifiques au genre et les poches pour capteurs, s'alignent sur l'accent mis par l'OSHA sur l'ajustement et le confort, tout en maintenant les normes de sécurité. De plus, les tissus à technologie intégrée qui surveillent les températures ambiantes ou détectent les gaz toxiques entrent en phase pilote. Cela suggère un avenir où les équipements de protection individuelle (EPI) évoluent vers une plateforme sophistiquée de collecte et d'analyse de données de sécurité. Un tel mélange de conformité et d'innovation consolide la position de la tenue de protection en tant que segment le plus grand et le plus critique de la tenue de travail industrielle. Sa résilience est largement attribuée à son rôle essentiel dans la satisfaction des besoins de sécurité obligatoires, un aspect non négociable pour les employeurs du monde entier.

D'autre part, le segment de la tenue de travail générale, détenant une part de marché plus petite de 35,14 %, devrait dépasser le marché global de la tenue de travail industrielle avec un taux de croissance projeté robuste de 5,64 % CAGR jusqu'en 2030. Cette hausse est portée par la montée en puissance des rôles orientés services dans les usines, les centres logistiques et les fonctions de support. Dans ces environnements, le confort, le style et l'engagement des employés envers la marque ont pris le devant de la scène. La tenue de travail générale d'aujourd'hui se distingue par des caractéristiques avancées telles que la gestion de l'humidité, le contrôle des odeurs et la résistance aux taches — des caractéristiques autrefois exclusives aux vêtements de sport premium. À mesure que la concurrence pour les travailleurs qualifiés s'intensifie, les employeurs tirent parti de ces uniformes améliorés non seulement pour la perception de la marque, mais aussi pour améliorer le moral des employés. Les frontières entre les catégories traditionnelles de tenue de travail sont de plus en plus floues ; par exemple, les tissus ripstop extensibles combinent désormais durabilité et résistance à l'abrasion avec un confort toute la journée. Cette évolution reflète la préférence croissante d'une main-d'œuvre pour les vêtements multifonctionnels. En répondant à une main-d'œuvre industrielle plus diversifiée et orientée services, ce segment dynamique et axé sur l'innovation se forge une identité en tant que domaine de croissance essentiel.

Par genre : la conception inclusive libère une demande inexploitée

En 2024, les travailleurs masculins ont dominé les achats de tenue de travail industrielle, représentant 78,48 % du marché. Cette tendance reflète les schémas de travail traditionnels dans des secteurs comme la construction, l'exploitation minière et la fabrication lourde, où les travailleurs masculins ont longtemps été majoritaires. La croissance dans ce segment est tempérée, car les taux de remplacement s'alignent étroitement sur les cycles d'inspection et de sécurité imposés, freinant le rythme de la demande. Pour stimuler les achats répétés et favoriser des relations durables avec les clients, les fabricants accordent la priorité aux améliorations de durabilité et lancent des programmes de garantie prolongée. Dans le but de renforcer la fidélité à la marque face à une concurrence croissante sur le marché, ils adoptent également des applications d'ajustement numérique qui mesurent avec précision les dimensions corporelles, visant à réduire les taux de retour. Malgré la croissance tempérée, la taille substantielle de ce segment et ses besoins de remplacement constants consolident son statut de pierre angulaire de la consommation de tenue de travail industrielle.

D'autre part, bien que les femmes représentaient une part plus petite de 21,52 % des achats en 2024, ce segment devrait dépasser les autres avec un CAGR projeté de 5,83 % jusqu'en 2030. Un contrôle réglementaire accru sur l'ajustement et l'ergonomie des EPI spécifiques aux femmes, souligné par les mandats d'ajustement de l'OSHA et les directives d'inclusion de genre de l'UE, incite les employeurs à rechercher des SKU séparés adaptés aux femmes. À mesure que la sensibilisation aux problèmes de santé découlant de vêtements mal ajustés augmente, les acheteurs valorisent de plus en plus des caractéristiques telles que le classement approprié, les pinces de buste et les conceptions accommodant les besoins de maternité. Les marques qui offrent un large éventail de tailles, du petit au grande taille, et incluent des options neutres en termes de genre, gagnent du terrain en répondant à ces demandes. Cet élan est particulièrement prononcé à mesure que davantage de femmes accèdent à des métiers qualifiés et à des postes de supervision, entraînant de nouveaux cycles d'approvisionnement. Avec un accent accru sur l'ajustement, le confort et l'inclusivité, le segment féminin émerge comme une frontière de croissance dynamique dans le paysage de la tenue de travail industrielle.

Par secteur d'utilisation finale : la fabrication maintient son échelle, les soins de santé progressent

En 2024, le secteur de la fabrication est en tête du marché de la tenue de travail industrielle, représentant 28,18 % de sa taille totale. Cette domination découle de vastes opérations d'usine et de scénarios de risques complexes, soulignant le besoin d'EPI diversifiés pour les équipes de production et de maintenance. Même avec la montée de l'automatisation, la demande de vêtements industriels reste forte. Les techniciens en robotique et les ingénieurs de maintenance continuent de faire face à des risques importants, notamment les incidents d'arc électrique et les éclaboussures chimiques. Le segment de la fabrication bénéficie de l'avantage des accords d'approvisionnement principaux à long terme, garantissant des achats en vrac et ouvrant la voie à des extensions de gammes de produits. Ces extensions comprennent des articles spécialisés, tels que des blouses antistatiques pour l'assemblage électronique. De tels accords garantissent non seulement aux fabricants un flux de revenus constant, mais approfondissent également les liens avec les clients grâce à une innovation et une personnalisation continues des produits. Ces éléments établissent fermement la fabrication comme le socle de la consommation de tenue de travail industrielle.

Pendant ce temps, le secteur des produits pharmaceutiques et des soins de santé, bien que plus petit en 2024, émerge comme la catégorie d'utilisation finale à la croissance la plus rapide, affichant un CAGR projeté de 5,47 % jusqu'en 2030. La croissance de ce segment est propulsée par les demandes spécialisées de la fabrication de produits biologiques, des suites de thérapie cellulaire et de la production d'ingrédients pharmaceutiques actifs (IPA) à haute puissance. Ces processus nécessitent des combinaisons à stérilité assurée et des vêtements de protection premium. Des manœuvres stratégiques récentes, comme l'acquisition par Ansell de l'unité EPI de Kimberly-Clark axée sur les applications de salle blanche, soulignent l'afflux de capitaux dans ces marchés de niche lucratifs. De plus, soutenu par des budgets post-pandémiques pour le contrôle des infections, il existe une demande soutenue pour des blouses d'isolement jetables et des vêtements barrières réutilisables. Ceux-ci sont fabriqués à partir de tissus compatibles avec la stérilisation. La croissance du segment n'est pas seulement le résultat de mandats réglementaires stricts, mais aussi d'une sensibilisation accrue au contrôle de la contamination, faisant des produits pharmaceutiques et des soins de santé un domaine de croissance essentiel dans le paysage de la tenue de travail industrielle.

Par canal de distribution : le commerce électronique progresse mais les réseaux physiques conservent leur dominance

En 2024, la tenue de travail industrielle a vu une part de marché dominante de 82,44 % capturée par les points de vente au détail hors ligne et les distributeurs. Cette forte présence souligne l'importance durable des interactions physiques, telles que les séances d'essayage tactile, les évaluations du toucher des tissus et les services de broderie sur site, qui sont tous difficiles à reproduire dans le domaine en ligne. Les responsables de la sécurité, par exemple, préfèrent souvent les consultations en face à face pour assurer le respect des normes de sécurité ANSI ou EN, en utilisant des kits de dimensionnement des fournisseurs pour un ajustement précis des vêtements. De plus, ces canaux hors ligne fournissent des services essentiels tels que les réparations rapides et les flottes de prêt, réduisant considérablement les temps d'arrêt de production dus aux dommages accidentels. L'immédiateté et le soutien personnalisé de ces points de vente consolident leur rôle vital dans la chaîne d'approvisionnement de la tenue de travail industrielle. La confiance et l'expertise pratique trouvées dans les emplacements physiques continuent de nourrir une forte fidélité parmi les équipes d'approvisionnement industriel.

D'autre part, bien que les plateformes en ligne détenaient une part plus petite du marché en 2024, elles sont sur le point d'émerger comme le segment à la croissance la plus rapide, affichant un CAGR projeté de 5,54 % jusqu'en 2030. Cette hausse est portée par la montée de la numérisation B2B et les inclinations des responsables d'approvisionnement de la génération Y, qui se tournent vers les portails en libre-service pour leur commodité. Les technologies de pointe, notamment les images de produits en haute définition, les essayages en réalité augmentée et les portails d'achat personnalisés pour les clients, affinent les processus de réapprovisionnement, en particulier pour les entreprises supervisant plusieurs usines. La croissance est encore renforcée par des modèles d'exécution hybrides, permettant aux commandes en ligne d'être livrées via des centres de service régionaux qui gèrent les personnalisations et les contrôles de qualité. Par conséquent, les marques reconnaissent la nécessité d'une maîtrise omnicanale pour maintenir leur part de marché et optimiser les coûts de distribution. La croissance du canal en ligne signifie un changement essentiel dans l'approvisionnement et la personnalisation de la tenue de travail industrielle dans notre monde axé sur le numérique.

Analyse géographique

En 2024, la région Asie-Pacifique a commandé une part dominante de 39,68 % du marché mondial de la tenue de travail industrielle, soulignant son rôle essentiel dans la fabrication et la construction mondiales. Alors que la Chine, l'Inde et le Vietnam inaugurent de nouvelles installations de semi-conducteurs, de véhicules électriques et d'énergie renouvelable, ils intègrent simultanément des dizaines de milliers de travailleurs nécessitant des EPI. Les plans de relance gouvernementaux, mettant l'accent sur le contenu local, stimulent non seulement l'adoption de vêtements de protection produits localement, mais diversifient également la chaîne d'approvisionnement. Cependant, cette démarche complique la convergence des normes de qualité. Les fabricants d'équipements d'origine (OEM) de la région adhèrent toujours aux normes de certification occidentales, conduisant à des améliorations des systèmes de tests en laboratoire et de traçabilité. De plus, des accords commerciaux comme le RCEP rationalisent les exportations de tenue de travail finie en Asie.

Pendant ce temps, le Moyen-Orient et l'Afrique sont en passe d'être les régions à la croissance la plus rapide, avec des projections d'un CAGR de 6,24 % jusqu'en 2030. Les grands projets d'infrastructure, de la ville ambitieuse NEOM en Arabie saoudite au chemin de fer à grande vitesse en Égypte, stimulent une demande accrue d'EPI, en particulier pour les coentreprises multinationales naviguant dans les climats difficiles de la région. À mesure que les compagnies pétrolières nationales renforcent les clusters pétrochimiques, il y a un besoin croissant de combinaisons résistantes aux flammes multi-risques spécialisées, aptes à protéger contre les incendies éclair et les éclaboussures chimiques. Les gouvernements intensifient l'application des lois du travail ; par exemple, les Émirats arabes unis imposent des pauses d'exposition à la chaleur et des équipements de refroidissement fournis par l'employeur, élevant ainsi les prix de vente moyens. Au Kenya, l'Autorité de sécurité proposée illustre comment les économies émergentes établissent des chiens de garde de conformité, financés par des frais, qui exigent des vêtements certifiés par des tiers pour l'éligibilité aux appels d'offres de projets.

L'Amérique du Nord et l'Europe, bien que matures, connaissent une croissance régulière, alimentée par des mises à jour réglementaires continues et des avancées technologiques. Le mandat d'ajustement de l'OSHA incite au remplacement des stocks obsolètes, et le Pacte vert de l'UE soutient les modèles d'économie circulaire, promouvant des durées de vie plus longues des vêtements et des services de réparation améliorés. Les deux régions sont à l'avant-garde de l'adoption de vêtements intégrant l'IoT, qui surveillent les données biométriques pour des évaluations des risques en temps réel, augmentant ainsi les coûts unitaires moyens. L'Amérique du Sud connaît une croissance modérée, étroitement liée au cycle des matières premières. Pourtant, l'instabilité politique et les fluctuations monétaires introduisent une imprévisibilité dans le calendrier des approvisionnements. Cette diversité régionale présente une riche palette d'opportunités pour les fournisseurs mondiaux et locaux, les incitant à personnaliser les certifications, les tissus et les stratégies de distribution pour répondre à des exigences climatiques et de conformité variées.

Paysage concurrentiel

Le marché de la tenue de travail industrielle est modérément fragmenté, aucun fournisseur ne détenant un pouvoir de fixation des prix dominant. Les acteurs mondiaux comme VF Corporation, Honeywell (avant sa cession) et 3M utilisent des portefeuilles multi-marques pour répondre à une clientèle diversifiée. En revanche, les spécialistes régionaux se concentrent sur des tissus adaptés au climat et une personnalisation plus rapide. Les marques se tournent de plus en plus vers l'intégration verticale — allant de la filature du fil à la broderie des vêtements finis — comme stratégie pour contrer la volatilité des matières premières. Cette approche protège non seulement leurs marges, mais leur permet également de fournir des délais plus courts aux distributeurs. De plus, les investissements dans des mélanges de tissus propriétaires et l'intégration de vêtements intelligents distinguent les acteurs établis de leurs homologues à faible coût.

En 2024-2025, les activités de fusions et acquisitions ont connu une hausse notable. La cession de 1,325 milliard USD de Honeywell dans les EPI a vu 20 usines et 17 centres de distribution passer à Protective Industrial Products (PIP). Cette démarche a effectivement doublé l'empreinte mondiale de PIP. L'acquisition par Ansell des actifs EPI de Kimberly-Clark pour 640 millions USD a renforcé sa gamme avec les combinaisons de salle blanche Kimtech™, approfondissant son ancrage dans le secteur pharmaceutique en plein essor. Dans une démarche stratégique, l'accord de 900 millions USD de Kontoor Brands pour acquérir Helly Hansen insuffle un héritage outdoor dans son portefeuille centré sur le denim, ouvrant la voie à des opportunités de vente croisée aux clients industriels à la recherche de vêtements imperméables.

Les investissements technologiques prennent le devant de la scène : le Tyvek® 500 HP de DuPont illustre une évolution vers des produits de convergence multi-risques en intégrant la compatibilité avec les harnais dans ses combinaisons de protection chimique. Lakeland Industries a célébré un chiffre de ventes record au quatrième trimestre 2025 de 46,6 millions USD, soutenu par une hausse stupéfiante de 226 % des revenus des Services d'incendie. Cela met en évidence le potentiel des gammes de niche à hauts risques pour dépasser le marché plus large de la tenue de travail industrielle. Ces manœuvres stratégiques soulignent un paysage concurrentiel où la spécialisation, l'intégration de tissus intelligents et la diversification des canaux sont primordiales alors que les fournisseurs se positionnent pour le prochain cycle d'approvisionnement.

Leaders du secteur de la tenue de travail industrielle

Carhartt Inc.

VF Corporation

Cintas Corporation

Honeywell International

3M Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : ALD Engineering & Construction a lancé un programme de mise à niveau de la tenue de travail et des équipements de protection individuelle (EPI). En tant que caractéristique clé de cette initiative, l'entreprise remplace les combinaisons en toile obsolètes pour les soudeurs par des équipements avancés fabriqués à partir du tissu innovant résistant aux flammes WelderSafe. Ce matériau spécialisé, adapté aux applications de soudage, bénéficie de certifications selon les normes internationales ISO 11612 et ISO 11611.

- Mai 2025 : Thorogood Workwear a dévoilé une nouvelle collection en édition limitée, fièrement fabriquée aux États-Unis. La plupart des articles de cette gamme présentent un revêtement DWR (Durable Water Repellent - Répulsif à l'eau durable), assurant une protection renforcée contre les intempéries. Conçue pour les artisans, chaque pièce utilise des matériaux premium tels que la toile ripstop Cordura®, des doublures évacuant l'humidité, et présente des coutures renforcées à triple aiguille pour une durabilité exceptionnelle.

- Février 2025 : Kontoor Brands a conclu un accord pour acquérir Helly Hansen pour un montant estimé à 900 millions USD. Cette démarche diversifie le portefeuille de Kontoor, étendant sa portée au-delà du denim vers les secteurs outdoor et de la tenue de travail. Les projections indiquent que l'acquisition pourrait générer plus de 680 millions USD de revenus et un EBITDA ajusté de 80 millions USD pour 2025, renforçant l'ancrage de Kontoor sur le marché de la tenue de travail en expansion.

- Juillet 2024 : Ansell Limited a finalisé son acquisition de l'activité d'équipements de protection individuelle de Kimberly-Clark pour un montant substantiel de 640 millions USD. Cette démarche stratégique élargit non seulement le portefeuille d'Ansell avec l'ajout des marques Kimtech™ et KleenGuard™, mais amplifie également ses capacités dans les applications de salle blanche et les marchés scientifiques. De plus, l'acquisition intègre le Programme RightCycle™, promouvant l'élimination durable des déchets d'EPI, et les solutions de gestion de salle blanche APEX™, positionnant stratégiquement Ansell pour la croissance dans les secteurs lucratifs pharmaceutique et de laboratoire.

Portée du rapport mondial sur le marché de la tenue de travail industrielle

| Tenue de travail générale |

| Tenue de travail de protection |

| Masculin |

| Féminin |

| Pétrole et gaz |

| Fabrication |

| Construction |

| Exploitation minière |

| Produits chimiques |

| Produits pharmaceutiques/Soins de santé |

| Autres |

| Canaux hors ligne |

| Canaux en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Tenue de travail générale | |

| Tenue de travail de protection | ||

| Par genre | Masculin | |

| Féminin | ||

| Par secteur d'utilisation finale | Pétrole et gaz | |

| Fabrication | ||

| Construction | ||

| Exploitation minière | ||

| Produits chimiques | ||

| Produits pharmaceutiques/Soins de santé | ||

| Autres | ||

| Par canal de distribution | Canaux hors ligne | |

| Canaux en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de la tenue de travail industrielle en 2025 ?

La taille du marché de la tenue de travail industrielle est évaluée à 19,38 milliards USD en 2025 et devrait atteindre 24,66 milliards USD d'ici 2030.

Quelle région est en tête de la demande actuelle de tenue de travail industrielle ?

L'Asie-Pacifique représente 39,68 % des ventes de 2024 en raison de sa vaste base manufacturière et de son expansion continue des infrastructures.

Qu'est-ce qui stimule le segment à la croissance la plus rapide dans la tenue de travail industrielle ?

Les EPI inclusifs adaptés aux travailleuses progressent à un CAGR de 5,83 % car les réglementations exigent désormais un ajustement approprié pour tous les employés.

Quel secteur vertical devrait dépasser la croissance globale du marché ?

Les produits pharmaceutiques et les soins de santé devraient progresser à un CAGR de 5,47 % grâce à l'expansion des salles blanches et au renforcement des normes de contrôle de la contamination.

Dernière mise à jour de la page le: