Taille et part du marché de la chaussure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

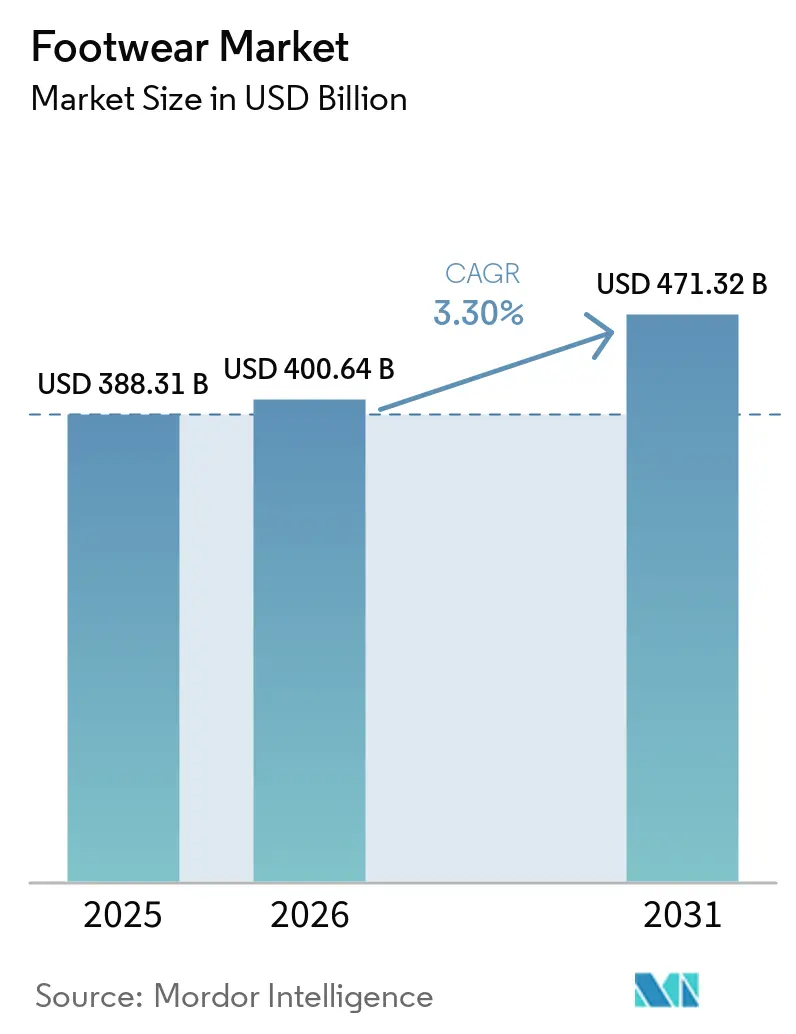

| Taille du Marché (2026) | 400.64 Milliards de dollars |

| Taille du Marché (2031) | 471.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.30% CAGR |

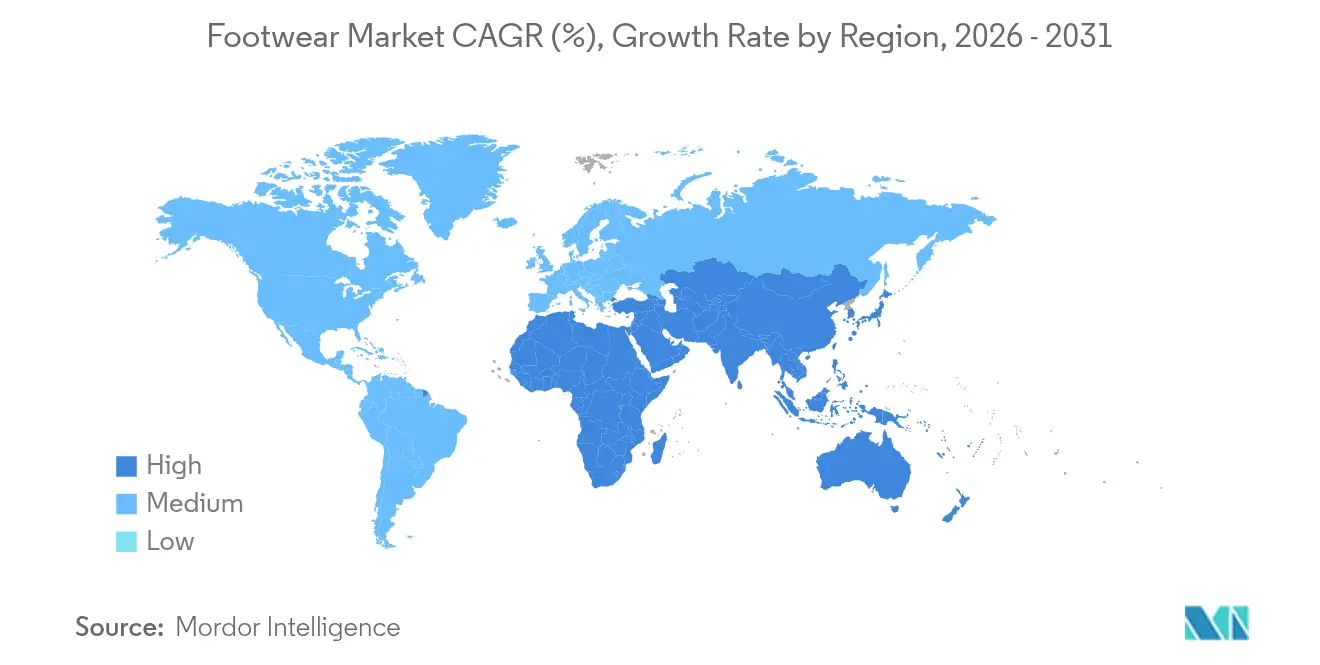

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

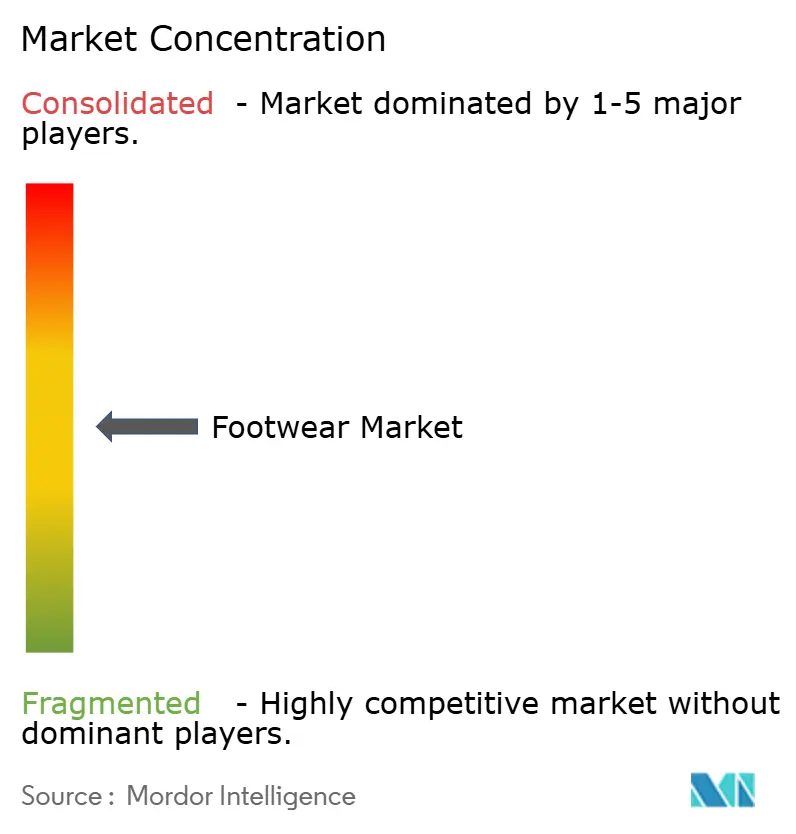

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la chaussure par Mordor Intelligence

La taille du marché de la chaussure était évaluée à 388,31 milliards USD en 2025 et devrait croître de 400,64 milliards USD en 2026 pour atteindre 471,32 milliards USD d'ici 2031, à un TCAC de 3,30 % au cours de la période de prévision (2026-2031). Alors que le secteur s'adapte à la tendance croissante de l'athleisure, intègre les obligations de durabilité et assiste à l'essor des marques en vente directe aux consommateurs (D2C), il continue de se développer régulièrement. La popularité croissante de l'athleisure reflète l'évolution des préférences des consommateurs pour des vêtements polyvalents et confortables, tandis que les obligations de durabilité stimulent l'innovation dans les matériaux et les processus de production. L'essor des marques D2C remodèle les modèles de distribution traditionnels en permettant aux marques d'établir des relations directes avec les consommateurs, améliorant ainsi l'expérience client et la fidélité. Alors que l'Asie-Pacifique constitue un pôle de production et de consommation, les stratégies mondiales de conception et de chaîne d'approvisionnement sont influencées par des évolutions réglementaires, notamment le Règlement de l'UE sur l'écoconception pour des produits durables (ESPR), qui vise à améliorer la durabilité des produits et à réduire l'impact environnemental[1]Source : Commission européenne, « Nouvelles règles de l'UE pour mesurer l'impact environnemental des vêtements et des chaussures », environment.ec.europa.eu dans l'ensemble du secteur de la chaussure. Le paysage est encore compliqué par les efforts de consolidation des sponsors financiers et des détaillants, les entreprises cherchant à renforcer leurs positions sur le marché par le biais de fusions et acquisitions. L'intensification de la concurrence due à la volatilité des prix des matières premières pèse sur les marges bénéficiaires, tandis que l'émergence de nouvelles sources de revenus grâce à un engagement numérique accru, tel que le commerce électronique et les plateformes de médias sociaux, crée des opportunités de croissance et d'innovation sur le marché de la chaussure.

Principaux enseignements du rapport

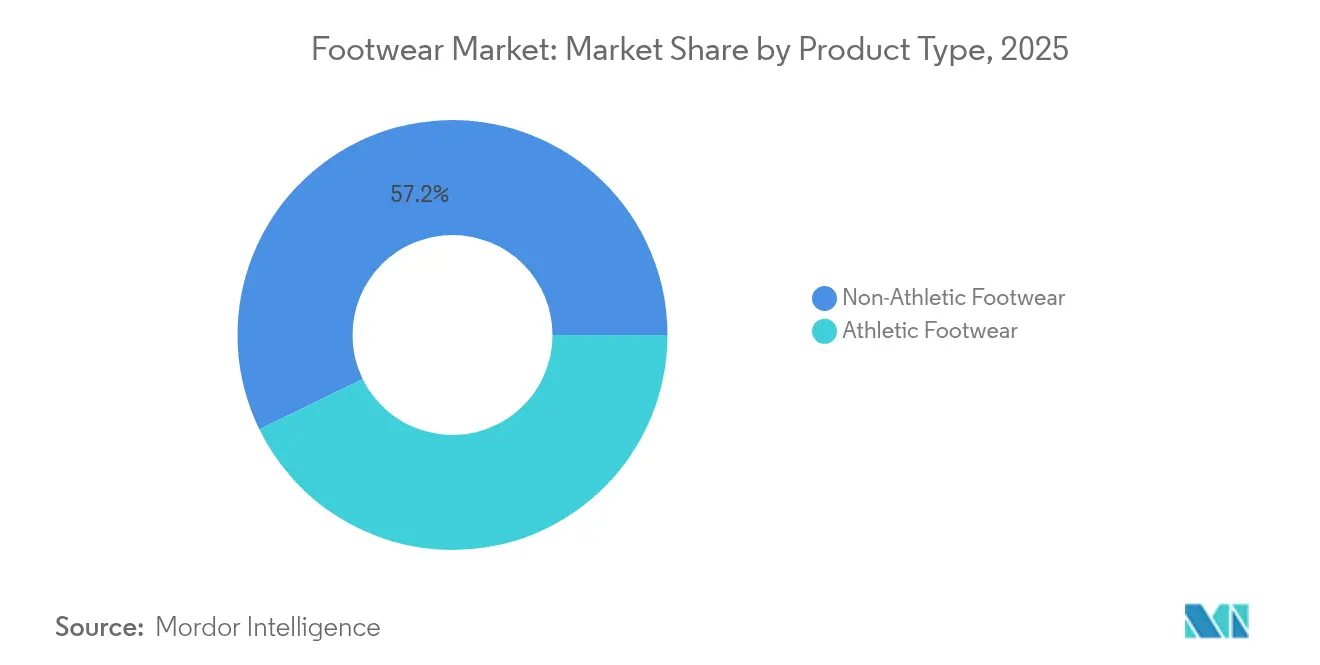

- Par type de produit, les chaussures non sportives représentaient 57,23 % de la part du marché de la chaussure en 2025, tandis que les chaussures de sport devraient enregistrer le TCAC le plus rapide de 4,67 % sur la période 2026-2031.

- Par genre, les femmes représentaient 48,74 % des ventes de 2025, et le segment enfants devrait se développer à un TCAC de 4,55 % jusqu'en 2031.

- Par catégorie, le segment grande consommation dominait avec 87,36 % des revenus en 2025, tandis que les offres premium devraient croître à un TCAC de 4,49 % sur le même horizon.

- Par canal de distribution, les magasins spécialisés représentaient 57,56 % des ventes en 2025, et le commerce en ligne devrait afficher un TCAC de 5,38 % jusqu'en 2031.

- Par région, l'Amérique du Nord représentait 31,26 % de la demande de 2025, tandis que la région Amérique du Sud devrait afficher un TCAC de 4,83 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la chaussure*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de chaussures athleisure | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Marketing agressif et partenariats avec des influenceurs | +0.8% | Centres urbains mondiaux | Court terme (≤ 2 ans) |

| Essor des matériaux durables et biosourcés | +0.6% | Europe, Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des marques numériques natives en vente directe aux consommateurs | +0.9% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Adoption massive de chaussures intelligentes et connectées | +0.4% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de la culture de la revente et des passionnés de sneakers | +0.3% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de chaussures athleisure

L'athleisure fusionne de plus en plus les univers du sport et du casual, devenant un incontournable des garde-robes quotidiennes et stimulant des ventes robustes, même sur les marchés établis. En 2024, Adidas a connu une hausse de 17 % de ses ventes de chaussures, principalement portée par des designs axés sur la performance. Les marques modernes intègrent des mousses légères et des plaques à restitution d'énergie dans leurs créations lifestyle, permettant à une seule paire de passer sans effort de la salle de sport au bureau et aux événements sociaux. Cette fusion n'attire pas seulement des parts de marché au détriment des marques de mode conventionnelles, mais contraint également les grandes maisons de luxe à lancer des collections à thème sportif. La popularité croissante de l'athleisure a également entraîné des changements significatifs dans les préférences des consommateurs, avec une demande accrue de produits alliant fonctionnalité, confort et style. En réponse, les détaillants remodèlent leurs offres dans l'ensemble du secteur de la chaussure, consacrant davantage d'espace aux sneakers axées sur la course et aux chaussures d'entraînement polyvalentes, tout en investissant dans des stratégies marketing qui mettent en avant la polyvalence et la performance de ces produits sur le marché de la chaussure.

Marketing agressif et collaborations avec des influenceurs

La découverte de marques dans le commerce social s'appuie de plus en plus sur de véritables partenariats avec des créateurs de contenu, générant des conversions rapides, notamment auprès de la génération Z. Ces partenariats permettent aux marques de se connecter avec leur public cible à un niveau plus personnel, favorisant la confiance, la fidélité et un engagement plus profond. Les micro-influenceurs, offrant une crédibilité de niche, y parviennent à une fraction du coût des médias traditionnels, permettant aux marques challengers de se développer rapidement et de concurrencer efficacement sur le marché. Leur capacité à résonner avec des communautés spécifiques en fait un atout précieux pour les marques cherchant à s'imposer solidement. Le succès d'aujourd'hui est lié à des mises à jour constantes de contenu et à des divulgations claires ; les audiences se désintéressent rapidement si les collaborations semblent répétitives ou inauthentiques. Pour faire face à cette évolution, les acteurs traditionnels renforcent leurs studios internes, investissent dans des capacités de création de contenu et expérimentent des pilotes de shopping en direct pour maintenir leur pertinence et s'adapter à l'évolution du comportement des consommateurs dans le secteur de la chaussure. Ces stratégies visent à combler le fossé entre les approches traditionnelles et les exigences dynamiques du commerce social.

Essor des matériaux durables et biosourcés

Avec l'ESPR interdisant la destruction des stocks invendus et imposant des passeports numériques de produits pour la traçabilité, la durabilité est passée d'une simple tactique de positionnement à une exigence d'autorisation cruciale[2]Source : Droit de l'Union européenne, « établissant un cadre pour la fixation d'exigences d'écoconception pour les produits durables, modifiant la Directive (UE) 2020/1828 et le Règlement (UE) 2023/1542 et abrogeant la Directive 2009/125/CE », eur-lex.europa.eu. Ces mesures visent à renforcer la transparence et la responsabilité tout au long de la chaîne d'approvisionnement, en veillant à ce que les produits répondent à des normes environnementales strictes. En 2025, des fournisseurs comme Dow ont lancé des portefeuilles de résines bio-circulaires, offrant aux marques une alternative à l'échelle commerciale aux intrants traditionnels à base de pétrole. Ces résines bio-circulaires sont dérivées de sources renouvelables, réduisant la dépendance aux combustibles fossiles et diminuant l'empreinte carbone globale des processus de production. Les marques qui adoptent rapidement ces changements non seulement imposent des prix premium, mais renforcent également leur capital de marque en s'alignant sur la demande des consommateurs pour des pratiques durables. En revanche, celles qui sont à la traîne se débattent avec des coûts de conformité, des amendes potentielles et des dommages à leur réputation qui pourraient éroder la confiance des clients. Les principes de conception circulaire, tels que les semelles intermédiaires entièrement recyclables et les semelles intérieures rechargeables, passent des projets pilotes aux lancements grand public, d'abord en Europe puis bientôt dans le monde entier. Ces innovations réduisent non seulement les déchets, mais favorisent également un système en boucle fermée, où les matériaux sont réutilisés et recyclés, contribuant à un avenir plus durable au sein du secteur de la chaussure.

Croissance des marques de chaussures numériques natives en vente directe aux consommateurs

Les entrants purement D2C exploitent les données en temps réel pour affiner les produits et les prix, récupérant les marges autrefois cédées aux grossistes. Cependant, l'escalade des coûts d'acquisition de clients et un marché en ligne saturé ont conduit à un glissement vers une approche omnicanale. Les marques de nouvelle génération qui prospèrent aujourd'hui trouvent un équilibre entre leurs propres boutiques et les partenariats avec les détaillants. En intégrant les canaux physiques et numériques, ces marques améliorent l'expérience client, offrant des parcours d'achat fluides qui répondent à diverses préférences des consommateurs. Cette stratégie réduit non seulement les coûts de traitement des commandes, mais élargit également leur portée, tout en maintenant une voix de marque cohérente. De plus, les partenariats avec les détaillants permettent aux marques de puiser dans des bases de clients établies et de bénéficier de l'expertise opérationnelle de leurs partenaires. En conséquence, cette approche hybride élève les attentes en matière de service sur l'ensemble du marché de la chaussure, obligeant les concurrents à innover et à s'adapter dans l'ensemble du secteur de la chaussure à l'évolution du paysage. Ce glissement souligne également l'importance croissante de l'agilité et de l'adaptabilité pour répondre aux demandes des consommateurs sur de multiples points de contact dans le marché de la chaussure.

Analyse de l'impact des freins sur le marché de la chaussure*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité étendue de produits contrefaits | -0.7% | Asie-Pacifique, Moyen-Orient et Afrique, canaux en ligne mondiaux | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières et perturbations | -0.9% | Pôles de fabrication dans le monde entier | Court terme (≤ 2 ans) |

| Contrôle ESG sur les pratiques de travail | -0.4% | Nations manufacturières asiatiques | Long terme (≥ 4 ans) |

| Législation anti-plastique sur les matières synthétiques | -0.3% | Europe, Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité étendue de produits contrefaits

Des chaussures illicites, d'une valeur stupéfiante de 467 milliards USD, inondent le paysage mondial du commerce électronique, sapant la confiance et détournant les ventes des sources légitimes. La toile complexe des chaînes d'approvisionnement rend difficile la traçabilité de l'origine de ces produits, car les contrefacteurs exploitent les lacunes en matière de transparence et de surveillance pour distribuer des marchandises contrefaites. Ces opérations de contrefaçon impliquent souvent de multiples intermédiaires, ce qui rend encore plus difficile l'identification de leur source. Les algorithmes des places de marché, malgré les progrès réalisés, peinent à distinguer les articles authentiques des contrefaçons de haute qualité, permettant à ces produits de proliférer sans contrôle. Les récentes inspections d'usines en Inde ordonnées par les tribunaux à la demande de Birkenstock soulignent les coûteux défis d'application auxquels sont confrontés les titulaires de droits légitimes, qui sont contraints d'investir massivement dans des actions en justice, des audits d'usines et des mesures de surveillance pour protéger leur propriété intellectuelle. Ces efforts d'application nécessitent souvent une collaboration avec les autorités locales et les systèmes juridiques, augmentant encore la complexité et le coût. À mesure que les marques augmentent leurs dépenses en mesures de protection, cela draine non seulement les ressources consacrées à la recherche et au développement, mais augmente également les coûts d'exploitation dans l'ensemble du secteur de la chaussure, impactant en fin de compte la rentabilité, l'innovation et la capacité à concurrencer sur un marché de plus en plus saturé.

Volatilité des prix des matières premières et perturbations de la chaîne d'approvisionnement

Les tensions géopolitiques et les fluctuations météorologiques extrêmes provoquent des variations de prix du caoutchouc, de l'éthylène-acétate de vinyle et du coton, comprimant ainsi les marges brutes. Ces fluctuations de prix sont dues à des perturbations de la chaîne d'approvisionnement, à des restrictions commerciales et à des conditions climatiques imprévisibles, qui ont un impact direct sur la disponibilité et les coûts des matières premières. Avec plus de 50 % de ses chaussures approvisionnées au Vietnam, Nike se trouve vulnérable aux potentielles hausses de droits de douane et aux ralentissements portuaires, qui pourraient retarder les expéditions et augmenter les coûts opérationnels. Le processus de production en plusieurs étapes de l'entreprise — approvisionnement des tiges en Indonésie, des semelles intermédiaires en Chine et assemblage au Vietnam — accroît le risque de perturbations, car tout goulot d'étranglement à une étape peut se répercuter sur l'ensemble de la chaîne d'approvisionnement. Bien que les marques accélèrent le rapprochement géographique de certaines références et diversifient leurs bases de fournisseurs pour atténuer ces risques, le long processus de développement des capacités, qui implique des investissements et du temps considérables, les laisse exposées à des vulnérabilités à court terme au sein du secteur de la chaussure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la chaussure

Par type de produit :

l'élan des chaussures de sport s'accélèreEn 2025, les chaussures non sportives dominaient le marché, captant 57,23 % du chiffre d'affaires total. Les sneakers, alliant des designs tendance à une technologie axée sur le confort, sont devenues un incontournable pour de nombreux consommateurs. Les bottes, un favori saisonnier, bénéficient de l'évolution des conditions météorologiques et des tendances culturelles. Pendant ce temps, les tongs trouvent leur niche auprès des vacanciers soucieux de leur budget. Des innovations telles que l'amorti avancé et les tiges en tricot, autrefois exclusives aux chaussures de performance, ont brouillé les frontières entre les chaussures casual et de sport. Les grandes marques, reconnaissant ce changement, fusionnent les lignes casual et sportives, veillant à ce que leurs offres résonnent avec les consommateurs tout au long de la semaine. Cette fusion de styles et de technologies consolide la position des chaussures non sportives en tant que leader du marché, célébrée pour son adaptabilité et son attrait étendu dans le secteur de la chaussure.

Les chaussures de sport constituent désormais le segment à la croissance la plus rapide du secteur, avec un TCAC projeté de 4,67 % jusqu'en 2031, dépassant leurs homologues non sportives. Les innovations continues, telles que les semelles intermédiaires intelligentes et les mousses biosourcées, redéfinissent le confort et la performance, permettant aux marques d'imposer des prix premium. Les chaussures de course, portées par la vague de la tendance bien-être et la participation croissante aux marathons, trouvent un écho auprès des consommateurs soucieux de leur santé. Dans le même temps, les chaussures de randonnée en plein air connaissent une forte demande, stimulée par un essor du tourisme d'aventure, notamment en Amérique du Nord et en Asie-Pacifique. Par exemple, la Sports and Fitness Industry Association a rapporté qu'environ 247,1 millions d'Américains ont pratiqué des activités sportives et de remise en forme en 2024. La distinction entre chaussures de sport et chaussures lifestyle est de plus en plus floue, les caractéristiques sportives d'élite s'intégrant de manière transparente dans les designs grand public, élargissant l'attrait du marché. Cependant, ce rythme d'innovation rapide raccourcit les cycles de vie des produits, obligeant les marques à adopter des stratégies d'inventaire agiles sur le marché de la chaussure pour suivre les tendances des consommateurs. Ce paysage dynamique alimente non seulement la croissance du secteur, mais présente également des opportunités lucratives pour les marques qui mettent l'accent sur l'agilité et l'innovation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final :

les femmes en tête, les enfants en forte progressionEn 2025, les chaussures pour femmes dominent le marché, générant 180,51 milliards USD et représentant 48,74 % des ventes totales. Cette domination est alimentée par une large gamme de styles, des escarpins classiques aux athleisure tendance, répondant à diverses occasions et goûts. Une telle sélection étendue incite non seulement aux achats fréquents, mais voit également les consommateurs mettre régulièrement à jour leurs choix pour s'aligner sur les tendances de la mode et les changements saisonniers. Des caractéristiques innovantes, comme les tissus respirants et les traitements antimicrobiens, maintiennent les lignes de chaussures pour femmes fraîches, répondant à la demande croissante de confort, de fonctionnalité et de matériaux soucieux de la santé. La tendance croissante des styles et des tailles unisexes dans les collections pour femmes signale un changement significatif du secteur vers l'inclusivité, privilégiant le style par rapport aux normes de genre traditionnelles. Les grandes marques capitalisent sur ces tendances, créant des collections pour des archétypes de style de vie variés, élargissant leur portée sur le marché et affinant leurs gammes de produits. Cette approche globale consolide les chaussures pour femmes comme le segment le plus grand et le plus dynamique du secteur.

D'autre part, les chaussures pour enfants sont le segment à surveiller, avec des projections pointant vers un TCAC robuste de 4,55 % dans les années à venir. Cette progression est portée par une sensibilisation accrue des parents au bon développement du pied et une participation accrue aux activités scolaires et sportives, entraînant des remplacements plus fréquents. Les grandes marques saisissent cette opportunité en introduisant des innovations de niveau adulte, comme des matériaux en tricot respirant et des doublures antimicrobiennes, dans leurs lignes pour jeunes et enfants. Cette stratégie élève non seulement les prix de vente moyens des chaussures de petite taille, mais répond également aux exigences des parents en matière de fonctionnalité et de bénéfices pour la santé. Par conséquent, les chaussures pour enfants ont évolué au-delà des styles basiques et des chaussures scolaires traditionnelles, adoptant désormais des designs avant-gardistes et sportifs qui résonnent avec les tendances adultes et adolescentes. L'évolution du secteur vers des designs inclusifs et neutres en termes de genre et des grilles de tailles partagées entre enfants et adultes souligne encore davantage cette convergence. Avec des messages de plus en plus axés sur les modes de vie sains et le jeu actif, le segment des chaussures pour enfants est prêt à poursuivre sa trajectoire ascendante dans le secteur mondial de la chaussure.

Par catégorie :

la montée en gamme premium met à l'épreuve l'échelle de la grande consommationEn 2025, le segment grande consommation domine le marché mondial de la chaussure, représentant 87,36 % du chiffre d'affaires total. Cela souligne l'attrait durable de l'accessibilité pour la majorité des consommateurs. Les grands fabricants tirent parti des économies d'échelle, leur permettant d'intégrer des technologies améliorant le confort sans peser sur les prix. Cette stratégie pose des défis aux concurrents plus petits visant des marges rentables. En adoptant des caractéristiques telles que les mousses écologiques et les fils recyclés, les marques grande consommation réduisent l'écart d'innovation avec les catégories premium, garantissant que leurs produits sont à la hauteur en termes de qualité et de durabilité. Ces avancées renforcent leur position sur le marché, assurant aux consommateurs soucieux de leur budget que les caractéristiques modernes n'ont pas à s'accompagner d'un prix élevé. De plus, des remises et promotions agressives amplifient leur attrait auprès des acheteurs sensibles aux prix, qui recherchent activement des économies. L'évolution du segment grande consommation souligne l'importance primordiale d'offrir une valeur accrue, même à des prix accessibles, garantissant à la fois des ventes en volume et une fidélité inébranlable des consommateurs sur le marché de la chaussure.

À l'inverse, le segment des chaussures premium devrait se développer à un TCAC robuste de 4,49 %, dépassant le marché global. Cette croissance est alimentée par le désir croissant des consommateurs aisés pour l'exclusivité, le patrimoine de marque et les matériaux durables. Les acheteurs de ce segment deviennent plus exigeants, valorisant la provenance et les éditions limitées. On les voit souvent faire la queue pour des collections capsule exclusives qui disparaissent peu après leur lancement. Les marques haut de gamme, notamment celles qui collaborent avec des icônes du sport, mélangent habilement l'artisanat traditionnel avec la technologie de performance de pointe. Cette fusion donne des produits qui excellent à la fois en style et en fonctionnalité. Un tel attrait aspirationnel a polarisé le marché : tandis que les acheteurs axés sur la valeur cherchent des bonnes affaires, les acheteurs aspirationnels paient volontiers un premium pour des pièces remarquables et des références écologiques. Les marques de milieu de gamme, prises dans ce feu croisé, font face à une pression croissante des deux côtés et doivent affiner leurs récits de marque pour maintenir leur pertinence. Alors que les marques de luxe et premium intensifient leur focus sur l'innovation, la narration et la durabilité, elles ne font pas que fixer de nouveaux critères de désirabilité, mais tracent également une trajectoire ascendante constante pour le segment dans le secteur de la chaussure. La croissance vigoureuse du segment premium souligne la valorisation par le marché de la chaussure non seulement de la fonction et de l'accessibilité, mais aussi de la résonance émotionnelle et du prestige perçu.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution :

l'omnicanal s'imposeEn 2025, les magasins spécialisés dominaient le paysage de la distribution de chaussures, remportant 57,56 % des ventes totales. Leur attrait durable provient des ajustements experts, du service attentionné et d'une sélection soigneusement choisie qui résonne avec les acheteurs exigeants. Pour améliorer l'expérience en magasin, les détaillants intègrent des services avancés tels que l'analyse de la démarche et des orthèses personnalisées imprimées en 3D. Ces innovations aident non seulement les clients à obtenir l'ajustement idéal, mais répondent également à des besoins spécifiques de confort et de performance. De telles expériences personnalisées cultivent la confiance et favorisent la fidélité à long terme, distinguant les canaux spécialisés de la distribution de masse générique. Ces services uniques stimulent non seulement les visites répétées, mais augmentent également les dépenses, car les consommateurs recherchent des conseils personnalisés et une personnalisation que les plateformes en ligne ne peuvent pas offrir. Par conséquent, les magasins spécialisés non seulement défendent leur position sur le marché, mais élargissent également leur avance, combinant habilement un personnel compétent avec une technologie de pointe. Leur accent sur l'expertise, la personnalisation et l'engagement consolide le rôle central du canal physique dans les ventes de chaussures premium et techniques.

D'autre part, au sein du secteur de la chaussure, le commerce en ligne s'impose rapidement comme le principal canal de vente de chaussures, avec une croissance projetée à un TCAC impressionnant de 5,38 % dans les années à venir. L'essor fulgurant du commerce électronique repose sur sa commodité inégalée, avec des fonctionnalités telles que la livraison le jour même et des outils de dimensionnement basés sur la réalité augmentée qui atténuent les incertitudes liées à la taille et réduisent les taux de retour. Les avancées numériques brillent également au moment du paiement, avec des intégrations de médias sociaux facilitant les achats impulsifs directement depuis les diffusions en direct, accélérant considérablement le parcours de la découverte à l'achat. Les marques répondent à la demande d'une expérience d'achat fluide en adoptant des modèles hybrides comme le click-and-collect, permettant aux clients de commander en ligne et d'essayer ou de récupérer leurs articles en magasin. Cette fusion des interactions numériques et physiques rationalise non seulement le processus d'achat, mais renforce également l'engagement de la marque et fournit des informations précieuses sur les données dans le marché de la chaussure. Pour les familles, les boîtes d'abonnement offrent une approche novatrice, livrant des solutions de chaussures personnalisées pour les besoins évolutifs des enfants. L'essor des tactiques en ligne et omnicanales souligne l'importance de l'agilité et de la personnalisation pour favoriser la fidélité des clients et s'adapter au paysage dynamique du secteur de la chaussure.

Analyse géographique

Marché de la chaussure en Amérique du Nord

L'Amérique du Nord, représentant 31,26 % de la demande mondiale, constitue le plus grand marché de la chaussure. Les consommateurs de la région stimulent la demande de produits durables et intégrant des technologies, des bottes de snowboard à empreinte carbone neutre aux chaussures de course équipées de Bluetooth, soulignant une volonté de payer des prix premium pour l'innovation. Parallèlement, les pressions tarifaires au Vietnam et la hausse des coûts de main-d'œuvre compriment les marges, incitant les entreprises à diversifier leurs chaînes d'approvisionnement vers le Mexique et l'Amérique centrale. La consolidation du marché remodèle également la dynamique du commerce de détail, illustrée par l'acquisition de Foot Locker par Dick's pour 2,4 milliards USD en 2025, qui renforce le pouvoir de négociation avec les fournisseurs et redéfinit l'effet de levier des canaux de distribution dans l'industrie de la chaussure.

Marché de la chaussure en Amérique du Sud

L'Amérique du Sud est le marché à la croissance la plus rapide, avec un CAGR projeté de 4,83 %. La hausse des revenus, l'urbanisation rapide et l'expansion de la pénétration du commerce de détail accélèrent la demande, en particulier dans les segments abordables et intermédiaires. Les marques tirent parti des avantages en termes de coûts et des politiques commerciales favorables pour développer leur présence dans toute la région, bien que l'instabilité macroéconomique et les fluctuations des devises demeurent des obstacles pour les importations premium, limitant l'expansion des catégories haut de gamme au sein de l'industrie de la chaussure.

Marché de la chaussure en Asie-Pacifique et en Europe

L'Asie-Pacifique continue de fonctionner comme le pôle mondial de fabrication, avec des chaînes d'approvisionnement concentrées en Chine, au Vietnam et en Inde garantissant l'efficacité grâce à des cycles de production plus courts et des délais d'exécution réduits. Le Tamil Nadu en particulier a obtenu 17 550 crores INR (2,1 milliards USD) d'investissements non liés au cuir de la part de Nike, Puma, Crocs et Adidas en 2024, devant générer 230 000 emplois et renforcer l'importance stratégique de la région. L'Europe, quant à elle, établit la référence mondiale en matière de durabilité à travers des mesures réglementaires telles que l'ESPR, les entreprises en Allemagne et en Scandinavie menant l'adoption d'alternatives au cuir biosourcées pour répondre à la demande des consommateurs en produits respectueux de l'environnement dans l'ensemble de l'industrie de la chaussure. mis en évidence par l'acquisition stratégique de Foot Locker par Dick's pour 2,4 milliards USD en 2025. Cette consolidation remodèle l'effet de levier des canaux de distribution, permettant aux détaillants de renforcer leur position sur le marché et de négocier de meilleures conditions avec les fournisseurs.

Paysage concurrentiel

Le marché de la chaussure présente une concentration modérée. Bien que des géants comme Nike, Adidas, Skechers, Puma et New Balance mènent la danse, leur domination collective ouvre néanmoins la voie à de nouveaux entrants spécialisés. Un signe notable de ce paysage en évolution est l'offre de 9,4 milliards USD de 3G Capital pour Skechers en 2025, soulignant l'intérêt marqué du capital-investissement pour exploiter les efficacités opérationnelles. Pendant ce temps, des acteurs de taille intermédiaire comme On, Hoka et Veja se taillent leurs niches, attirant des clients fidèles grâce à leur focus sur la performance et la durabilité, et empiétant progressivement sur le territoire des marques établies.

Dans cette arène concurrentielle, les investissements technologiques sont essentiels. Les magasins phares « House of Innovation » de Nike en Europe disposent d'un suivi des stocks par RFID, soulignant leur approche axée sur la technologie. Adidas, pour ne pas être en reste, a expérimenté des semelles intermédiaires imprimées en 3D pour un amorti personnalisé. La durabilité est un autre facteur de différenciation clé : le portefeuille 2025 de résines à faible empreinte carbone de Dow les positionne comme des précurseurs, leur accordant un accès exclusif aux matériaux. Pendant ce temps, les marques plus petites, confrontées à des défis avec les matériaux premium, se tournent vers des styles uniques ou des chaînes d'approvisionnement localisées.

La dynamique du pouvoir des canaux évolue. Les marques établissent rapidement des boutiques en vente directe aux consommateurs (D2C), visant à exploiter des données précieuses et à augmenter les marges bénéficiaires. Pourtant, les canaux de vente en gros traditionnels restent essentiels pour élargir la portée géographique. En réponse, les détaillants lancent leurs propres marques de sneakers et des collaborations exclusives, s'efforçant de maintenir le trafic en magasin. De plus, les plateformes de revente, autrefois en marge, jouent désormais un rôle significatif dans la formation des perceptions de prix et des stratégies de lancement de produits dans le secteur de la chaussure, marquant une nouvelle dimension concurrentielle dans le paysage de la chaussure.

Leaders du secteur de la chaussure

Nike Inc.

Adidas AG

Puma SE

Skechers USA, Inc.

VF Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la chaussure

- Nike, Inc.

- Adidas AG

- Puma SE

- VF Corporation

- Skechers USA, Inc.

- ASICS Corporation

- Under Armour, Inc.

- New Balance Athletics, Inc.

- Deckers Outdoor Corp.

- Anta Sports Products Ltd.

- Li-Ning Company Ltd.

- ABC Mart

- Kering SA (Gucci)

- Wolverine World Wide, Inc.

- Fila Holdings Corp.

- LVMH Moet Hennessy Louis Vuitton SE (Louis Vuitton)

- Brooks Sports, Inc.

- Bata India

- Columbia Sportswear Company

- Crocs Inc

Développements récents de l'industrie sur le marché de la chaussure

- Juin 2025 : Reebok a dévoilé sa dernière nouveauté, la chaussure de course Reebok FloatZig 2. Ce nouveau modèle est doté d'une mousse SuperFloat+ injectée à l'azote et d'une semelle intermédiaire Zig Tech remaniée, promettant une expérience plus dynamique et plus stable. La marque affirme que ces améliorations augmentent la restitution d'énergie et la stabilité, ce qui en fait une chaussure idéale pour l'entraînement quotidien.

- Juin 2025 : Pair-ie-tales a lancé sa marque de chaussures pour femmes en Inde. Les chaussures, conçues pour le confort, sont dotées du système de semelle Cloud Comfort™ - une innovation à triple couche adaptée à un usage quotidien. Ce système est conçu pour offrir un amorti, un soutien et une durabilité améliorés, garantissant une expérience confortable aux utilisateurs tout au long de la journée.

- Juin 2025 : Nike, en collaboration avec NorBlack NorWhite, a dévoilé une nouvelle ligne de chaussures pour femmes. La nouvelle collection présente quatre silhouettes de sneakers distinctes : la Nike Air Max Craze, la Motiva, la Pegasus 41 et la slide Calm. Ce partenariat souligne l'engagement de Nike à allier design innovant et influences culturelles, offrant une gamme unique et stylée adaptée aux femmes.

- Mai 2025 : Skechers USA Inc a dévoilé la Skechers Aero Tempo, une chaussure axée sur la performance mettant l'accent sur un design léger et un amorti réactif. Ce nouvel ajout à son portefeuille de produits est spécifiquement conçu pour les coureurs qui privilégient la vitesse et l'agilité, offrant un confort et un soutien améliorés pour optimiser leurs performances. L'Aero Tempo reflète l'engagement de Skechers envers l'innovation dans les chaussures de sport, combinant des matériaux avancés et un design de pointe pour répondre aux exigences des coureurs compétitifs et récréatifs.

Périmètre du rapport mondial sur le marché de la chaussure

La chaussure est un revêtement protecteur pour les pieds, comme les chaussures, les sandales et autres types. Ces produits protègent les pieds des blessures et facilitent les activités physiques quotidiennes.

Le périmètre du marché mondial de la chaussure comprend le type, l'utilisateur final, le canal de distribution et la géographie. Sur la base du type, le marché est segmenté en chaussures de sport et chaussures non sportives. Le segment des chaussures de sport comprend les chaussures de course, les chaussures de sport, les chaussures de randonnée/trekking et autres types de chaussures de sport. Le segment des chaussures non sportives comprend les bottes, les tongs/claquettes, les sneakers et autres chaussures non sportives. Une segmentation supplémentaire est effectuée en fonction des utilisateurs finaux, qui comprend les hommes, les femmes et les enfants. La segmentation basée sur le canal de distribution comprend les magasins de détail hors ligne et les boutiques en ligne. Le rapport présente les perspectives de toutes les régions mondiales, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique.

La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

Aperçu de la Segmentation

| Chaussures de sport | Chaussures de course |

| Chaussures de sport | |

| Chaussures de randonnée/trekking | |

| Autres chaussures de sport | |

| Chaussures non sportives | Bottes |

| Tongs/claquettes | |

| Sneakers | |

| Autres chaussures non sportives |

| Hommes |

| Femmes |

| Enfants |

| Grande consommation |

| Premium |

| Supermarchés/hypermarchés |

| Magasins spécialisés |

| Boutiques en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Chaussures de sport | Chaussures de course |

| Chaussures de sport | ||

| Chaussures de randonnée/trekking | ||

| Autres chaussures de sport | ||

| Chaussures non sportives | Bottes | |

| Tongs/claquettes | ||

| Sneakers | ||

| Autres chaussures non sportives | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Enfants | ||

| Par catégorie | Grande consommation | |

| Premium | ||

| Par canal de distribution | Supermarchés/hypermarchés | |

| Magasins spécialisés | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial de la chaussure ?

La taille du marché de la chaussure a atteint 400,64 milliards USD en 2026 et devrait atteindre 471,32 milliards USD d'ici 2031.

Quelle région est en tête de la demande mondiale de chaussures ?

L'Amérique du Nord est en tête de la demande mondiale de chaussures avec une part de 31,26 %, portée par un fort appétit des consommateurs pour des produits durables, premium et intégrant la technologie.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les chaussures de sport devraient afficher le TCAC le plus rapide de 4,67 % jusqu'en 2031 en raison de l'adoption continue de l'athleisure.

Qu'est-ce qui stimule la croissance des chaussures premium ?

Les consommateurs paient pour les éditions limitées, les matériaux écologiques et l'amorti avancé, soutenant un TCAC de 4,49 % dans le segment premium.

Dernière mise à jour de la page le: