Taille et part du marché des vêtements de running

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 112.55 Milliards de dollars |

| Taille du Marché (2031) | 161.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

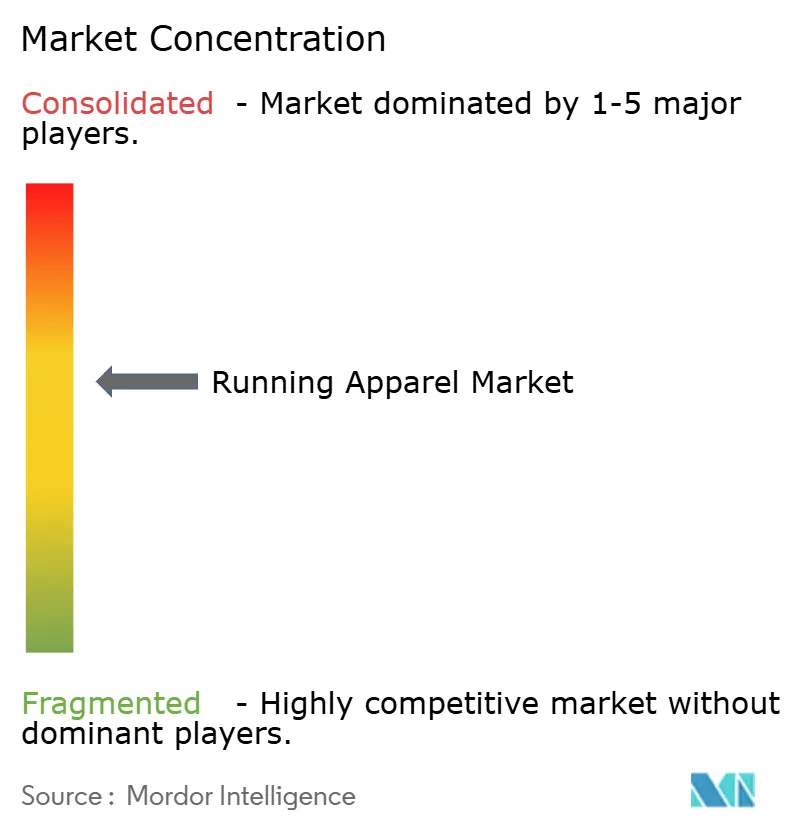

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vêtements de running par Mordor Intelligence

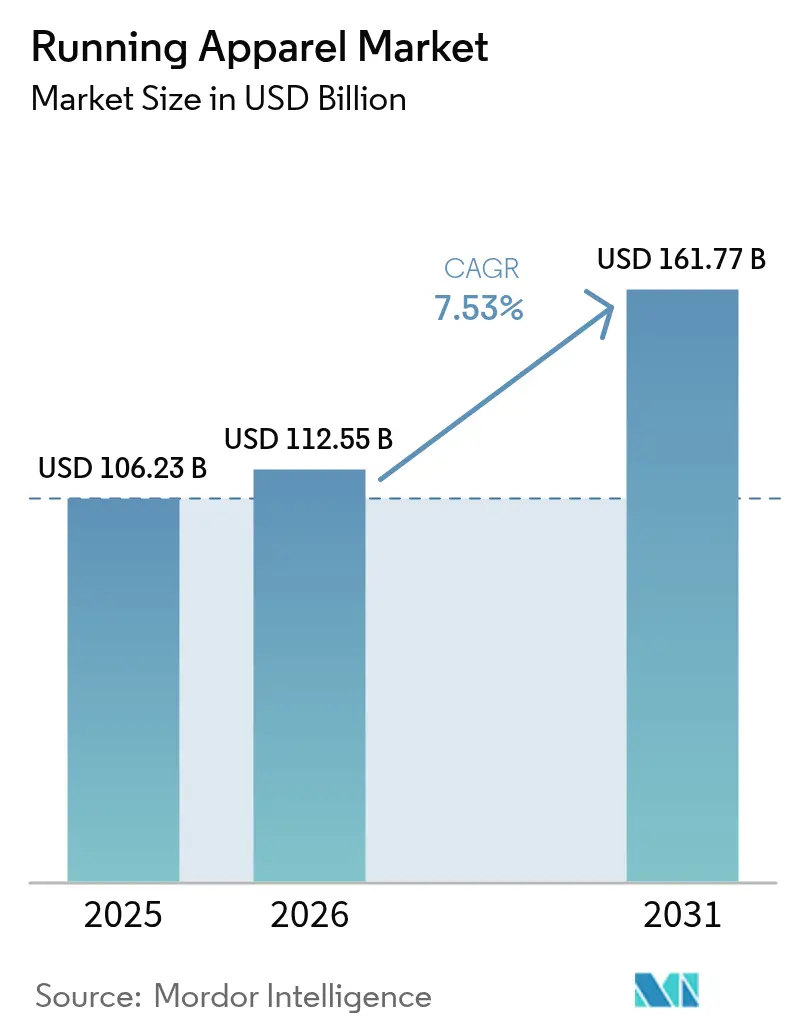

La taille du marché des vêtements de running devrait croître de 106,23 milliards USD en 2025 et 112,55 milliards USD en 2026 pour atteindre 161,77 milliards USD d'ici 2031, enregistrant un TCAC de 7,53 % entre 2026 et 2031. La participation croissante des femmes aux activités de fitness et de running a stimulé la demande de designs et de collections spécifiques à chaque genre. Si la premiumisation est une tendance clé sur les marchés matures, l'urbanisation et la hausse des revenus disponibles alimentent la croissance dans les économies émergentes. L'intégration des vêtements de sport dans la mode quotidienne renforce la polyvalence et l'attrait des vêtements de running, attirant un public plus large au-delà des coureurs dédiés. Des facteurs tels que l'acceptation sociale de l'athleisure, la participation croissante des femmes aux sports organisés et la visibilité des communautés de running sur les réseaux sociaux élargissent la base de consommateurs. Les tissus synthétiques de performance continuent de dominer le marché ; cependant, les variantes recyclées gagnent du terrain, soutenues par les réglementations européennes et californiennes qui encouragent les produits à faible rejet de microplastiques. L'intensité concurrentielle reste modérée, Nike, Adidas et Lululemon occupant des positions significatives sur le marché. Cependant, les perturbateurs premium et les marques en vente directe aux consommateurs remettent de plus en plus en question la part de marché des acteurs établis dans le segment des vêtements de running.

Principaux enseignements du rapport

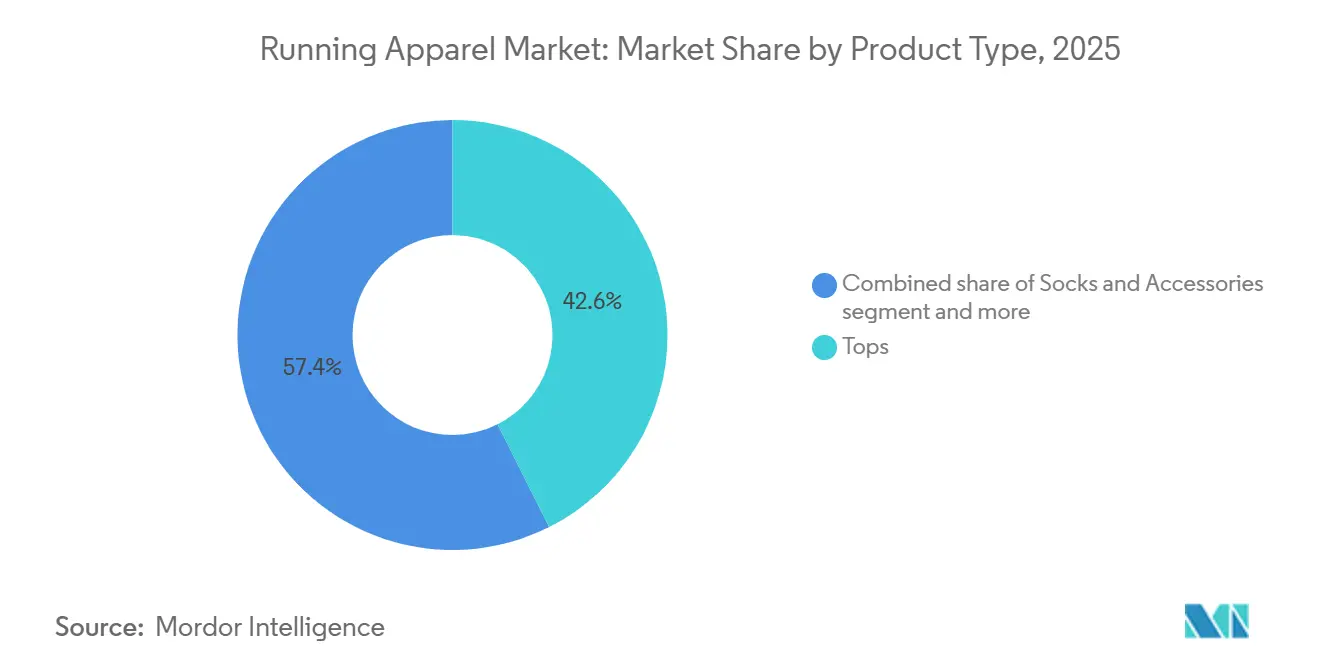

- Par type de produit, les hauts représentaient 42,58 % de la part de marché des vêtements de running en 2025, tandis que les chaussettes et accessoires progressent à un TCAC de 7,89 % jusqu'en 2031.

- Par tissu et matière, les synthétiques détenaient une part de 66,75 % de la taille du marché des vêtements de running en 2025 ; les synthétiques recyclés et biosourcés devraient croître de 9,86 % par an jusqu'en 2031.

- Par utilisateur final, les hommes ont contribué à hauteur de 49,78 % du chiffre d'affaires en 2025, tandis que le segment féminin devrait croître à un TCAC de 7,98 % jusqu'en 2031.

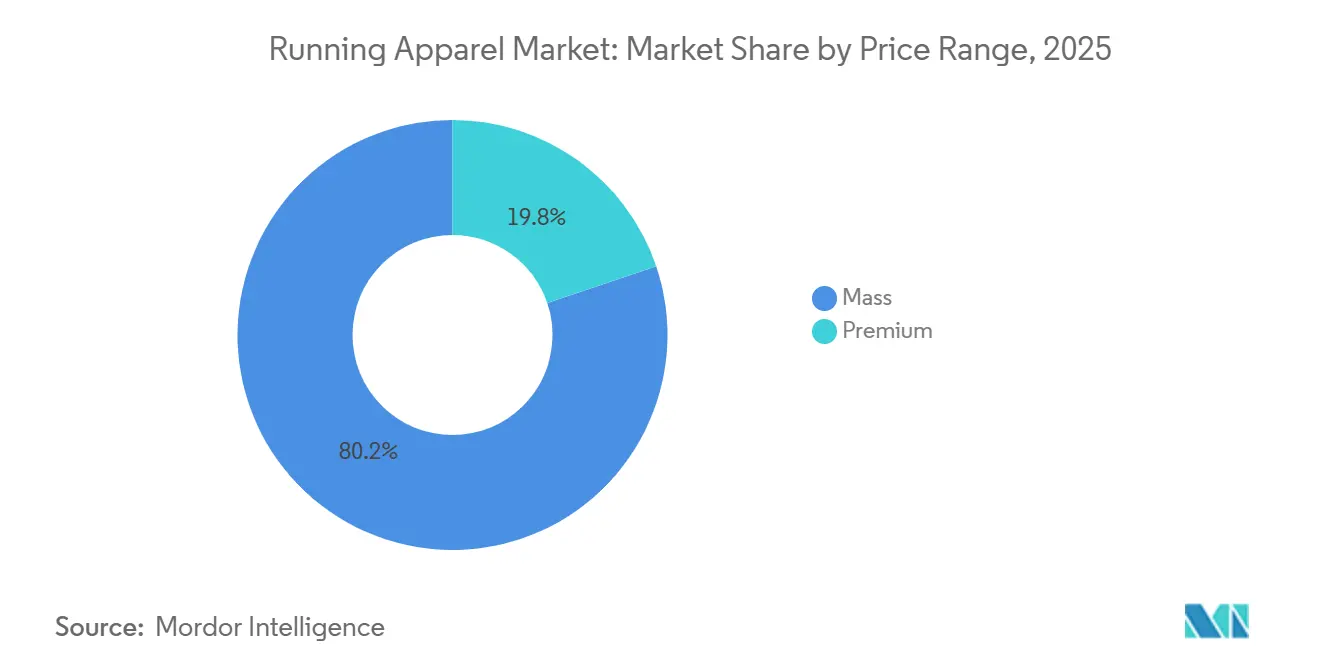

- Par gamme de prix, le segment grande distribution contrôlait 80,18 % du chiffre d'affaires en 2025 ; les produits premium devraient progresser à un TCAC de 9,61 %.

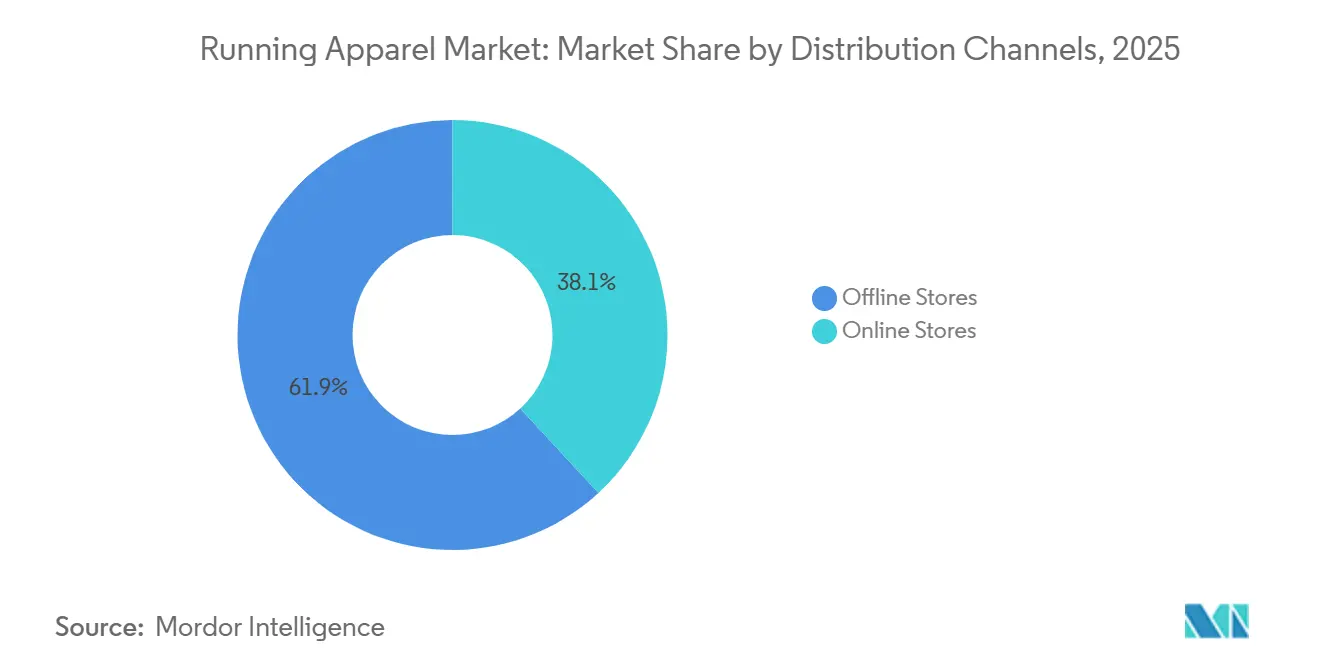

- Par canal de distribution, les magasins hors ligne captaient 61,87 % de la part en 2025, mais les ventes en magasins en ligne devraient augmenter à un TCAC de 9,80 %.

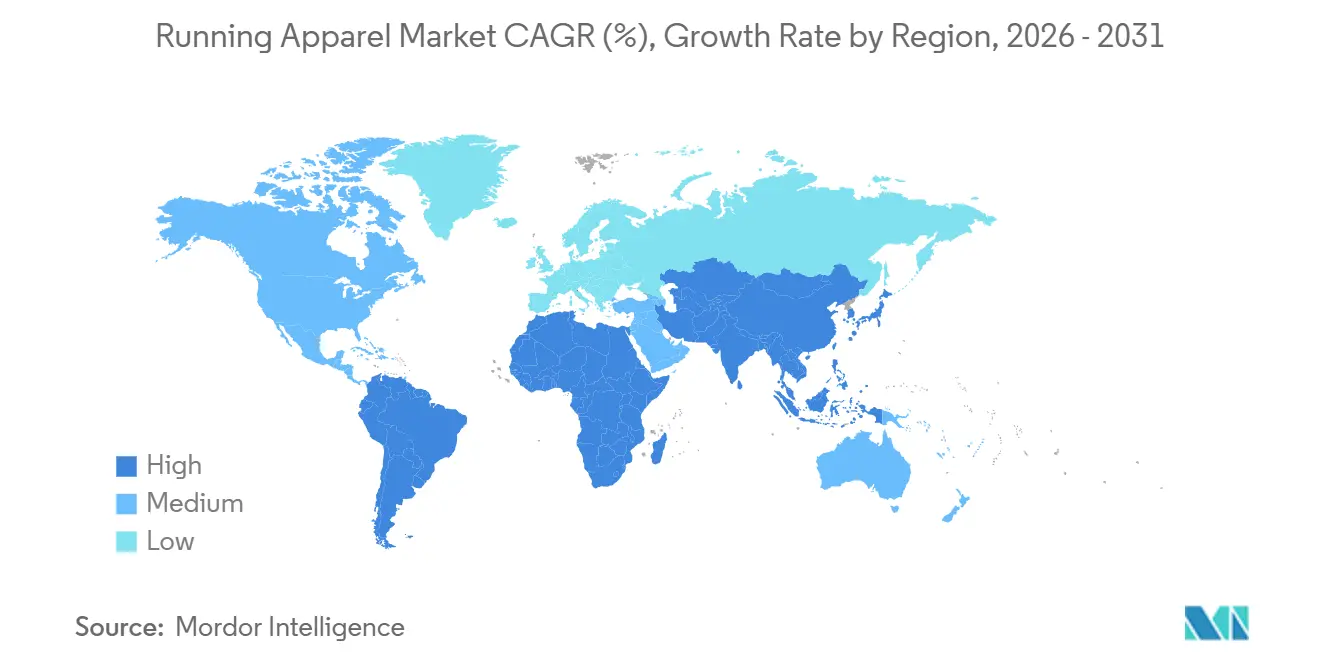

- Par géographie, l'Amérique du Nord était en tête avec 42,22 % de part en 2025, mais l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 7,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des vêtements de running

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Participation mondiale croissante aux événements récréatifs | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des marathons et des événements de running | +1.0% | Amérique du Nord, Europe, Chine, Inde, Australie | Moyen terme (2 à 4 ans) |

| Influence des plateformes de réseaux sociaux et des recommandations de célébrités | +0.8% | Mondial, en particulier en Amérique du Nord, en Europe et sur les marchés d'Asie-Pacifique connectés numériquement | Court terme (≤ 2 ans) |

| Croissance significative du taux de participation des femmes aux sports | +1.1% | Mondial, avec des gains accélérés en Amérique du Nord, en Europe et dans les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de la mode et de la tenue quotidienne portée par l'athleisure | +1.3% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique et du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Avancées dans les technologies de tissus à évacuation de l'humidité et extensibles | +0.9% | Mondial, avec des pôles de recherche et développement en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Participation mondiale croissante aux événements récréatifs

Les initiatives gouvernementales en matière de santé et les programmes de bien-être en entreprise stimulent une croissance significative de la demande de vêtements de running dans les marchés développés et émergents. Aux États-Unis, la participation à la course à pied et au jogging est passée de 48,31 millions en 2023 à 51,05 millions en 2024, selon la Sports and Fitness Industry Association [1]Source : Sports and Fitness Industry Association,"2025 Sports, Fitness, and Leisure Activities Topline Participation Report", sfia.org. Cette croissance englobe non seulement les activités récréatives, mais aussi les programmes structurés, reflétant un niveau record de participation sportive. La popularité croissante des événements de running, tels que les marathons et les courses caritatives, a encore contribué à cette tendance, encourageant les individus à investir dans des vêtements de running de haute qualité. De même, en Angleterre, 6 544 700 personnes ont pratiqué la course à pied en 2024, selon Sport England [2]Source : Sport England, "Active Lives Adult Survey November 2023-24", sportengland.org. Cette hausse est soutenue par des initiatives telles que les clubs de running communautaires et les campagnes gouvernementales de promotion de l'activité physique. La combinaison du soutien institutionnel et de la participation populaire alimente une demande constante de vêtements de running axés sur la performance, répondant à la fois aux besoins d'entraînement structuré et de fitness occasionnel. Par ailleurs, les programmes de bien-être en entreprise mettent de plus en plus l'accent sur des résultats de fitness mesurables, stimulant la demande de vêtements techniques facilitant le suivi des performances tout en maintenant une apparence professionnelle. Ces programmes incluent souvent des incitations pour encourager les employés à participer à des activités de fitness, renforçant ainsi l'adoption de vêtements de running spécialisés.

Essor des marathons et des événements de running

Les marathons, les courses caritatives, les courses de trail et autres événements de running organisés attirent chaque année des millions de participants. De nombreux participants achètent des vêtements de running spécialisés, tels que des hauts à évacuation de l'humidité, des vêtements d'extérieur légers et des accessoires, pour se préparer à ces événements. Portée par le désir d'améliorer les performances et de prévenir les blessures, la demande de vêtements technologiquement avancés, confortables et très fonctionnels est en pleine croissance, d'autant plus que l'entraînement s'étend souvent sur plusieurs mois. En 2024, la participation aux marathons a atteint des niveaux sans précédent, le record mondial du plus grand marathon ayant été battu à deux reprises, d'abord à Berlin puis à New York. Le TCS New York City Marathon, organisé en novembre, a enregistré plus de 56 000 finishers, reprenant son titre de plus grand marathon du monde et devenant la plus grande course toutes distances confondues aux États-Unis, selon Running USA [3]Source : Running USA, "2024 Top Races Report", runningusa.org. Cette tendance ne se limite pas aux événements d'élite, car les organisateurs de courses de masse mettent de plus en plus l'accent sur des événements de running axés sur le style de vie. Ce changement génère des opportunités commerciales pour les partenariats avec des équipementiers et les articles de merchandising spécifiques aux événements, qui vont au-delà des catégories traditionnelles axées sur la performance.

Influence des plateformes de réseaux sociaux et des recommandations de célébrités

Les plateformes de réseaux sociaux ont transformé les stratégies marketing des vêtements de running, déplaçant l'accent des messages centrés sur les produits vers la création de communautés axées sur le style de vie. Des plateformes telles qu'Instagram, TikTok et YouTube jouent un rôle significatif dans l'amplification rapide des tendances, transformant des produits ou des styles spécifiques en phénomènes répandus. Les collaborations avec des célébrités, des athlètes d'élite et des micro-influenceurs renforcent l'attrait aspirationnel des marques, encourageant leurs abonnés à adopter leur style de vie et leurs choix de produits. Les recommandations s'étendent désormais au-delà des parrainages d'athlètes traditionnels pour inclure des influenceurs lifestyle et des personnalités du monde du divertissement. Par exemple, en février 2025, Nike a collaboré avec SKIMS, tirant parti de l'influence culturelle de Kim Kardashian pour lancer NikeSKIMS. La génération Z affiche des préférences stylistiques distinctes, comme la préférence pour les chaussettes hautes plutôt que les chaussettes invisibles, tandis que les tenues coordonnées restent populaires dans tous les groupes d'âge. Le bleu devrait s'imposer comme la couleur dominante en 2025. Pour répondre à cette segmentation démographique, les marques doivent établir des liens authentiques avec des réseaux d'influenceurs diversifiés et s'assurer que leurs offres de produits s'alignent sur des tendances stylistiques en évolution rapide.

Intégration de la mode et de la tenue quotidienne portée par l'athleisure

Le marché mondial des vêtements de running connaît une croissance notable, principalement portée par la popularité croissante de la mode athleisure. Cette tendance fusionne les vêtements de sport avec les vêtements du quotidien, élargissant la base de consommateurs et contribuant à l'augmentation du volume et de la valeur du marché. Les vêtements athleisure combinent performance sportive et style décontracté, rendant les vêtements de running, tels que les hauts, les bas, les vêtements d'extérieur et les accessoires, adaptés à des activités au-delà de l'exercice, notamment le travail, les courses et les événements sociaux. En mettant l'accent à la fois sur le confort et le style, l'athleisure séduit non seulement les athlètes, mais aussi les consommateurs plus âgés et ceux qui privilégient les loisirs, élargissant ainsi le marché au-delà des coureurs traditionnels. Les marques établies et de niche différencient leurs gammes de vêtements de running en incorporant des designs audacieux, des couleurs vives et des coupes flatteuses aux côtés de caractéristiques axées sur la performance, transformant les équipements de running techniques en articles de mode. Des marques telles que Lululemon, Nike, Adidas et On tirent parti de cette combinaison de style et de fonctionnalité. Par ailleurs, l'athleisure favorise les achats répétés, les consommateurs recherchant de nouveaux styles pour diverses occasions, allant au-delà du simple besoin de remplacement sportif.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence des produits contrefaits | -0.6% | Mondial, avec une concentration en Asie-Pacifique, au Moyen-Orient et sur les plateformes de commerce électronique | Court terme (≤ 2 ans) |

| Pression réglementaire sur les tissus synthétiques | -0.4% | Europe (REACH), Amérique du Nord (CPSIA), normes émergentes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Fluctuations saisonnières de la demande | -0.3% | Amérique du Nord, Europe, régions tempérées avec des saisons distinctes | Court terme (≤ 2 ans) |

| Coûts volatils des matières premières pour les tissus avancés | -0.5% | Mondial, avec des dépendances de la chaîne d'approvisionnement dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence des produits contrefaits

Les vêtements de running contrefaits continuent de poser un défi significatif à la croissance du marché, les actions coercitives mettant en évidence l'ampleur du commerce illicite qui nuit à la valeur des marques et met en danger la sécurité des consommateurs. En 2025, l'Immigration and Customs Enforcement des États-Unis a saisi des articles de sport contrefaits d'une valeur de 39,5 millions USD dans le cadre de l'opération Team Player[4]Source : U.S. Immigration and Customs Enforcement, "Intellectual Property Rights and Commercial Fraud", ice.gov. Cette initiative s'inscrit dans un effort plus large qui a abouti à la confiscation de plus de 455 millions USD de marchandises sportives contrefaites, selon l'agence en 2025. Les produits contrefaits présentent non seulement des risques pour la sécurité en raison de matériaux et de processus de fabrication de qualité inférieure, mais ils diminuent également la confiance des consommateurs et la valeur des marques, rendant de plus en plus difficile pour les marques légitimes de maintenir leur position sur le marché. La croissance des plateformes de commerce électronique et le recours généralisé à l'expédition internationale de petits colis ont encore compliqué les mesures coercitives, les contrefacteurs exploitant ces canaux pour distribuer des produits falsifiés à l'échelle mondiale. Plus de 90 % des saisies de contrefaçons s'effectuent par voie postale et par des canaux express, ce qui pousse les marques à investir dans des technologies d'authentification avancées, à mettre en place des systèmes de surveillance plus stricts et à renforcer la transparence de la chaîne d'approvisionnement pour lutter contre ce problème persistant.

Pression réglementaire sur les tissus synthétiques

Les cadres réglementaires visant à réduire les émissions de microplastiques provenant des textiles synthétiques augmentent les coûts de conformité et imposent des limitations matérielles, affectant ainsi le développement des produits et les stratégies de tarification. Le règlement de l'Union européenne sur l'écoconception pour des produits durables, en vigueur depuis le 18 juillet 2024, impose des exigences d'écoconception pour les textiles, en mettant l'accent sur la durabilité, la recyclabilité et l'impact environnemental. La France a annoncé une obligation d'installation de filtres à microfibres dans les machines à laver à partir de 2025. Par ailleurs, les restrictions sur les PFAS s'étendent à l'échelle mondiale : la France prévoit d'interdire les PFAS dans les textiles d'ici 2026, tandis que la Californie appliquera des restrictions similaires avec un seuil de 100 parties par million à partir de 2025. Ces réglementations nécessitent des modifications importantes des traitements hydrofuges et anti-taches dans les vêtements de running de performance, ce qui pourrait augmenter les coûts de production et nécessiter des technologies alternatives susceptibles d'affecter la fonctionnalité. Les cadres de conformité, tels que les normes OEKO-TEX, s'adaptent pour s'aligner sur ces restrictions, ajoutant des exigences de certification qui compliquent les chaînes d'approvisionnement et allongent les délais de mise sur le marché des nouveaux produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les hauts tirent le volume, les accessoires accélèrent la croissance

Les hauts représentaient 42,58 % de la part de marché en 2025, portés par leur fréquence de remplacement élevée. Les coureurs possèdent généralement 5 à 8 t-shirts techniques contre 2 à 3 paires de shorts, et les hauts offrent une polyvalence pour diverses intensités d'entraînement et conditions météorologiques. Les chaussettes et accessoires devraient croître à un TCAC de 7,89 % jusqu'en 2031, soutenus par les avancées en technologie de compression, en gestion de l'humidité et par des caractéristiques spécialisées telles que les fils anti-ampoules et les bandes de soutien de la voûte plantaire. Les bas et les vêtements d'extérieur occupent des positions intermédiaires sur le marché. Les bas bénéficient de la tendance athleisure, qui a normalisé le port de collants ou de joggings de running dans des contextes non sportifs. Cependant, la croissance des vêtements d'extérieur est limitée par des prix plus élevés et des cycles de remplacement plus longs.

Les vêtements d'extérieur évoluent vers des designs modulaires, tels que des manches détachables et des capuches convertibles, qui améliorent l'utilisabilité sur des plages de températures variées et répondent aux préoccupations des consommateurs concernant les vêtements à usage unique. Le segment des hauts bénéficie également de collaborations avec des créateurs de mode, comme le partenariat d'Adidas avec Stella McCartney. Ces collaborations élèvent les t-shirts de running de simples articles fonctionnels à des produits avant-gardistes, permettant une tarification premium. Pendant ce temps, les bas font face à une concurrence croissante des pantalons de yoga et d'entraînement, qui offrent un confort et une extensibilité similaires mais répondent à des cas d'usage plus larges. Pour rester compétitives, les marques spécialisées dans le running se concentrent sur des caractéristiques telles que des poches sécurisées pour téléphone et des détails réfléchissants pour différencier leurs produits des vêtements de sport généraux.

Par tissu et matière : les synthétiques dominent, la durabilité stimule l'innovation

Les tissus synthétiques, tels que le polyester, le nylon et le spandex, représentaient 66,51 % de la part de marché en 2025, en raison de leurs propriétés supérieures d'évacuation de l'humidité, de leur durabilité et de leur rentabilité par rapport aux fibres naturelles. Les tissus synthétiques recyclés et biosourcés croissent à un TCAC de 9,86 %, portés par des mandats réglementaires, tels que le Plan d'action pour l'économie circulaire de l'UE, qui vise 30 % de contenu recyclé dans les textiles d'ici 2030, et l'évolution des préférences des consommateurs. En 2025, 62 % des coureurs interrogés ont exprimé leur volonté de payer une prime de 10 à 15 % pour des matériaux durables. Les tissus naturels et mélangés, notamment la laine mérinos et les mélanges de coton, conservent un attrait de niche, en particulier chez les coureurs d'ultra-distance qui privilégient la résistance aux odeurs et la régulation thermique par rapport aux capacités de séchage rapide.

L'adoption croissante des synthétiques recyclés transforme les chaînes d'approvisionnement, les marques investissant dans des technologies de recyclage chimique qui convertissent le polyester post-consommation en matière première de qualité vierge, évitant ainsi la dégradation de qualité associée au recyclage mécanique. Les tissus mélangés visent à équilibrer performance et durabilité en combinant la douceur du coton avec la durabilité du polyester. Cependant, ils font souvent face à des difficultés pour se différencier sur un marché de plus en plus divisé entre les synthétiques haute performance et les alternatives recyclées respectueuses de l'environnement.

Par utilisateur final : les hommes en tête, les femmes accélèrent

Les hommes ont contribué à hauteur de 49,78 % du chiffre d'affaires des utilisateurs finaux en 2025, portés par des taux de participation historiquement plus élevés et des montants de transaction moyens plus importants, attribués à des dépenses plus importantes en chaussures et accessoires premium. Les vêtements de running pour femmes croissent à un TCAC de 7,98 %, dépassant la croissance globale du marché, les marques se concentrant sur des innovations spécifiques au genre féminin, telles que les soutiens-gorge de sport à compression réglable, les shorts avec poches pour téléphone et les détails réfléchissants pour la sécurité lors des courses matinales ou nocturnes. La croissance du segment féminin est particulièrement forte dans la région Asie-Pacifique, où les changements culturels, notamment l'augmentation de la participation des femmes à la vie active et l'urbanisation, encouragent des activités de fitness qui étaient auparavant dominées par les hommes.

Le segment masculin connaît une saturation sur les marchés développés, où les taux de pénétration dépassent 40 % parmi les coureurs actifs, ce qui pousse les marques à se concentrer sur les cycles de remplacement plutôt que sur l'acquisition de nouveaux clients. Les vêtements pour enfants font face à des défis tels que les changements de taille rapides qui raccourcissent les cycles de vie des produits et la sensibilité des parents aux prix, ce qui limite le positionnement premium. Cependant, les marques considèrent ce segment comme une opportunité à long terme pour fidéliser les clients dès leur plus jeune âge.

Par gamme de prix : la grande distribution domine, le premium surpasse

Le segment grande distribution représentait 80,18 % de la part de marché en 2025, porté par les consommateurs soucieux des prix dans les marchés émergents et les acheteurs axés sur la valeur dans les économies développées qui privilégient la durabilité aux caractéristiques techniques. Les produits premium croissent à un TCAC de 9,61 %, indiquant une bifurcation du marché où les consommateurs aisés sont prêts à payer pour des améliorations de performance marginales, telles que la construction sans couture, les traitements anti-odeurs, les tissus propriétaires et le prestige de la marque. On Running, une marque suisse, a enregistré une augmentation de son chiffre d'affaires de 31 % en 2024 en positionnant sa technologie de coussin CloudTec comme une alternative premium à Nike et Adidas. La marque a réussi à capter des parts de marché auprès des coureurs prêts à dépenser entre 150 et 180 USD pour des chaussures et entre 80 et 120 USD pour des vêtements.

La croissance du segment premium est principalement concentrée en Amérique du Nord et en Europe, où des revenus disponibles plus élevés soutiennent les dépenses discrétionnaires en équipements spécialisés. En revanche, la région Asie-Pacifique présente des tendances mixtes : les centres urbains comme Shanghai et Singapour reflètent une adoption premium de style occidental, tandis que les villes rurales et de second rang restent plus sensibles aux prix. Les marques du marché de masse répondent à cette disparité en introduisant des gammes de produits à plusieurs niveaux avec des options « bon-mieux-meilleur » sous un même parapluie de marque, permettant aux consommateurs de monter en gamme à mesure que leur engagement envers la course augmente.

Par canaux de distribution : le hors ligne en tête, l'en ligne en forte hausse

En 2025, les magasins hors ligne représentaient 61,87 % de la part de marché, soulignant la préférence des consommateurs pour l'évaluation tactile, comme tester la texture du tissu et vérifier l'ajustement, en particulier pour les articles à prix plus élevé comme les chaussures et les vestes de running. Pendant ce temps, les magasins en ligne croissent à un TCAC de 9,80 %, soutenus par des modèles de vente directe aux consommateurs qui contournent les marges des détaillants. Cette approche permet aux marques d'offrir des prix compétitifs tout en atteignant des marges brutes plus élevées. Les stratégies omnicanales comblent de plus en plus le fossé entre les canaux hors ligne et en ligne. Par exemple, des marques comme Lululemon proposent des options « acheter en ligne, retirer en magasin », combinant la commodité du commerce électronique avec un accès immédiat aux produits et des frais d'expédition réduits.

Le commerce de détail physique évolue vers des formats expérientiels, intégrant des fonctionnalités telles que des stations de test sur tapis de course, des services d'analyse de la foulée et des clubs de running communautaires, transformant les magasins en pôles d'engagement de marque plutôt qu'en simples points de transaction. La répartition des canaux varie selon les régions : en Chine, la pénétration du commerce électronique pour les articles de sport dépasse 50 %, portée par des plateformes telles que Tmall et JD.com. En revanche, l'Europe et l'Amérique du Nord maintiennent une présence hors ligne plus forte en raison de magasins spécialisés de running bien établis et d'une préférence pour le service en personne.

Analyse géographique

L'Amérique du Nord devrait représenter une part significative de 42,22 % du chiffre d'affaires en 2025, soutenue par une culture du jogging bien établie, des revenus disponibles élevés et un réseau dense de magasins spécialisés. La région bénéficie d'une infrastructure sportive mature, de vastes réseaux de distribution et d'une pénétration généralisée du commerce électronique, garantissant aux consommateurs un accès facile aux produits et une expérience d'achat fluide. Les acteurs régionaux se concentrent sur la différenciation par la performance et emploient des stratégies de communication premium pour maintenir leur part de marché face à la concurrence des acteurs mondiaux. La présence de grandes marques mondiales telles que Nike, Adidas, Under Armour et New Balance, dont le siège social est en Amérique du Nord ou qui y maintiennent une forte présence opérationnelle, renforce encore l'échelle et la compétitivité du marché. Par ailleurs, les initiatives gouvernementales, telles que les subventions pour les pistes de fitness communautaires, jouent un rôle crucial dans l'élargissement de la base de participants et dans la stimulation des mises à niveau régulières des chaussures et des vêtements.

L'Asie-Pacifique, bien qu'actuellement plus petite en taille de marché, devrait croître au rythme le plus rapide parmi toutes les régions, avec un TCAC robuste de 7,71 % jusqu'en 2031. Cette croissance est portée par la hausse des revenus de la classe moyenne, les projets de développement urbain comme les pistes cyclables et l'intégration de programmes scolaires favorables à la kinésiologie, qui débloquent collectivement de nouveaux segments de demande. La sensibilisation croissante à la santé et la popularité grandissante des événements de running organisés et des marathons contribuent significativement à l'expansion du marché. La région connaît une concurrence intense entre les fabricants locaux de vêtements de sport et les marques internationales, qui se concentrent toutes deux sur l'offre de gammes de produits abordables et diversifiées pour séduire une base de consommateurs sensible aux prix mais aspirationnelle. Les plateformes de commerce électronique nationales jouent un rôle essentiel en fournissant des canaux de distribution rentables pour les marques internationales, bien que le risque de produits contrefaits reste un défi dans la région.

L'Europe continue de connaître une croissance régulière, portée par une forte préférence des consommateurs pour la durabilité. Plus de 60 % des consommateurs européens considèrent les critères écologiques comme un facteur clé influençant leurs décisions d'achat. L'adoption rapide des matériaux synthétiques recyclés et la mise en œuvre de réglementations strictes sur les microplastiques devraient façonner à la fois l'innovation en matière de tissus et les stratégies marketing dans la région. En Amérique du Sud, le marché bénéficie d'une population jeune et croissante ainsi que d'une urbanisation croissante. Cependant, la région reste très sensible aux prix en raison de la volatilité macroéconomique, ce qui pose des défis à une croissance soutenue.

Paysage réglementaire

Les exigences en matière de durabilité et de sécurité chimique se durcissent pour les textiles de performance, affectant les matériaux des vêtements de course, les traitements et les obligations de fin de vie. Dans l'Union européenne, le règlement sur l'écoconception pour des produits durables (ESPR) est mis en œuvre via des règles produits pour les textiles. La Commission européenne a également annoncé des mesures pour mettre fin à la destruction des vêtements et chaussures invendus, l'interdiction de destruction s'appliquant aux grandes entreprises à partir du 19 juillet 2026. Parallèlement, les États membres évoluent vers une gestion des déchets financée par les producteurs, suite à la révision de la directive-cadre de l'UE sur les déchets entrée en vigueur en octobre 2025, qui impose des systèmes obligatoires de responsabilité élargie des producteurs (REP) pour les textiles et les chaussures dans un délai de 30 mois.

Aux États-Unis, le risque de conformité concerne à la fois les produits et les contrôles commerciaux. La Californie a adopté le Responsible Textile Recovery Act de 2024 (AB 1170), établissant un cadre REP à l'échelle de l'État pour les articles d'habillement et textiles, avec des règlements d'application prévus au plus tôt en juillet 2028. Par ailleurs, le Bureau du représentant américain au commerce (USTR) a lancé en juin 2026 des enquêtes au titre de la Section 301 portant sur des manquements à l'application des règles contre le travail forcé dans plusieurs économies, avec des droits additionnels proposés dans une fourchette de 10 % à 12,5 % sur les importations, notamment les vêtements et textiles. Cela accentue l'attention portée à la traçabilité, à la documentation de conformité des fournisseurs et à la diversification de l'approvisionnement.

Paysage concurrentiel

Le marché des vêtements de running présente une consolidation modérée, avec une concurrence croissante alors que les marques sportives établies affrontent des entreprises spécialisées dans le running et des acteurs en vente directe aux consommateurs. Les leaders traditionnels du marché s'appuient sur leurs vastes réseaux de distribution mondiaux et leurs solides capacités marketing pour maintenir leurs positions sur le marché. Dans le même temps, les marques challengers captent progressivement des parts de marché en mettant l'accent sur des offres de produits innovantes et en établissant des liens authentiques avec leurs communautés cibles.

Les acteurs clés du marché, tels que Nike Inc., Adidas AG, Under Armour, Puma SE et Asics Corporation, diversifient activement leurs portefeuilles de produits, intensifiant la concurrence sur le marché. Ces entreprises adoptent des stratégies pour renforcer leur présence mondiale, notamment en établissant de nouvelles bases opérationnelles, en développant leurs capacités de production et en investissant significativement dans la recherche et le développement. Leurs solides réseaux de distribution et leur expertise en fabrication leur confèrent un avantage concurrentiel, leur permettant d'élargir efficacement leurs offres de produits dans diverses régions.

La consolidation stratégique prend de l'ampleur grâce aux partenariats et aux acquisitions, permettant aux entreprises de combiner des forces complémentaires et d'améliorer l'accès au marché. Par exemple, le partenariat de Nike avec SKIMS en février 2025 illustre comment les marques établies tirent parti de la pertinence culturelle et de l'expertise en design pour cibler de nouveaux segments démographiques, en particulier au sein du marché féminin en pleine croissance. Par ailleurs, l'adoption de technologies avancées, telles que les textiles intelligents, stimule la différenciation concurrentielle. Des opportunités de croissance émergent dans des domaines tels que les matériaux durables, les technologies d'ajustement personnalisé et l'expansion sur les marchés régionaux. La région Asie-Pacifique, en particulier, offre un potentiel de croissance significatif, car la pénétration des clubs de fitness dans les grandes économies telles que la Chine et l'Inde reste inférieure à 1 %, indiquant un marché largement inexploité.

Leaders du secteur des vêtements de running

Nike, Inc.

Adidas AG

Under Armour, Inc.

ASICS Corporation

Puma SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les changements réglementaires et normatifs autour des produits chimiques et de la circularité créent des opportunités pour des assortiments de vêtements de course construits autour d'alternatives déperlantes conformes, d'une chimie plus sûre et d'intrants recyclés plus traçables. La mise à jour effective au 1er juin 2026 des normes OEKO-TEX Standards 2026 durcit les valeurs limites affectant la teinture, le finissage et le choix des matériaux, renforçant la valeur commerciale des chaînes d'approvisionnement certifiées et prêtes en matière de documentation pour les marques mondiales et les marques de distributeur. En Europe, la mesure liée à l'ESPR visant à empêcher la destruction des vêtements invendus (s'appliquant aux grandes entreprises à partir du 19 juillet 2026) et le passage, après octobre 2025, vers des systèmes REP textiles obligatoires soutiennent la demande de choix de conception de produits améliorant la durabilité, la réparabilité et la recyclabilité, en cohérence avec la montée des synthétiques recyclés et biosourcés.

Les approches technologiques et de fabrication créent également une différenciation plus nette et une marge de progression des marges. On Running a mis à l'échelle sa production automatisée LightSpray avec une seconde usine près de Busan, en Corée du Sud (annoncée en février 2026), ajoutant 32 robots et signalant une multiplication par 30 de la capacité LightSpray, ce qui indique une approche davantage tournée vers l'automatisation pour réduire les délais et le risque d'approvisionnement pour les produits de performance. On a également publié sa première politique mondiale sur les matériaux en avril 2026, indiquant des exigences de traçabilité plus strictes au niveau des fournisseurs et des exploitations agricoles, susceptibles de s'étendre à l'approvisionnement en matériaux d'habillement. Sur le plan de l'innovation produit, des recherches menées en 2026 sur des systèmes textiles intégrés et respirants avec détection biométrique multiplexée annoncent une orientation R&D vers des vêtements d'entraînement intelligents allant au-delà de la gestion de l'humidité, tandis que des partenariats tels que celui entre Nuyarn Technologies et Unknown Runner (juillet 2026) soutiennent des opportunités continues pour des couches premium de trail running utilisant des mélanges légers de mérinos.

Développements récents du secteur

- Juillet 2026 : Nike a lancé la Keely Hodgkinson Collection, combinant vêtements de course et modèles de chaussures dont la Vomero Plus et la Vaporfly 4. Cette capsule portée par une athlète renforce le récit de performance dans la course féminine tout en soutenant un merchandising complet entre vêtements et chaussures.

- Février 2025 : Nike et SKIMS ont lancé NikeSKIMS, une marque collaborative centrée sur les vêtements de sport féminins avec des designs adaptés à la silhouette féminine. Ce partenariat élargit l'accès à des propositions de coupe et de confort axées sur la mode, se traduisant par des achats de vêtements proches de la course et une demande portée par la communauté.

- Août 2024 : Sealskinz a lancé une nouvelle collection Run pour hommes et femmes, comprenant vestes, t-shirts, shorts et accessoires conçus pour diverses conditions météorologiques. Ce lancement souligne l'expansion continue de la catégorie des vêtements techniques d'extérieur et des accessoires, où la différenciation fonctionnelle peut soutenir une tarification premium.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les vêtements et articles connexes principalement conçus et commercialisés pour la course à pied, et il est dimensionné en valeur au point de vente sur les principales régions. Il inclut les vêtements orientés performance utilisés par les coureurs récréatifs et professionnels via les canaux hors ligne et en ligne.

Exclusions du périmètre : nous excluons les vêtements de sport généraux non positionnés pour un usage de course, ainsi que les ventes de seconde main et les produits contrefaits.

Aperçu de la segmentation

- Par type de produit

- Hauts

- Bas

- Vêtements d'extérieur

- Chaussettes et accessoires

- Par tissu et matière

- Synthétiques (polyester, nylon, spandex)

- Synthétiques recyclés et biosourcés

- Naturels et mélangés (mérinos, mélanges de coton)

- Par utilisateur final

- Hommes

- Femmes

- Enfants

- Par gamme de prix

- Grande distribution

- Premium

- Par canaux de distribution

- Magasins hors ligne

- Magasins en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Thaïlande

- Singapour

- Indonésie

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Arabie saoudite

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle solide sur les signaux de participation et de demande des consommateurs pour la course à pied. Nous utilisons généralement des sources publiques telles que les statistiques du commerce de détail et de gros du US Census Bureau, les données commerciales de l'US International Trade Commission, Eurostat, UN Comtrade et les séries macroéconomiques de la Banque mondiale pour ancrer le contexte monétaire, inflationniste et de demande régionale.

Nous examinons également les rapports annuels des entreprises et les présentations aux investisseurs, les communiqués de presse et les sites web d'associations sportives et outdoor pour comprendre le positionnement des produits et l'évolution du mix de canaux. Au besoin, nous nous référons à des abonnements payants pour les données financières et de renseignement d'entreprise, aux bases de données de brevets, ainsi qu'aux données d'importation et d'exportation au niveau des expéditions pour vérifier l'échelle et l'orientation des prix. Cette liste n'est pas exhaustive, et de nombreuses autres sources publiques et payantes ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

La recherche primaire a été utilisée pour tester les hypothèses difficiles à confirmer à partir de données publiques, en particulier concernant la part des vêtements spécifiques à la course au sein des paniers plus larges de vêtements de sport. Nous nous sommes entretenus avec des dirigeants de marques et de canaux, des responsables produit et approvisionnement, ainsi que des directeurs de magasins dans les principales régions, afin que notre logique de dimensionnement reflète les comportements réels en matière de prix, de mix et de ventes.

Répartition des répondants à la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 16 % | APAC : 46 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 45 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Notre modèle de dimensionnement débute par la construction descendante d'un bassin de demande reliant la participation à la course à pied et l'intensité d'achat de vêtements à une base de dépenses adressable par région. Pour garder des totaux réalistes, le résultat est ensuite corroboré par des vérifications ascendantes sélectives, telles que le prix de vente moyen (PVM) échantillonné par catégorie multiplié par les volumes implicites, ainsi que des vérifications de canal sur le mix en ligne par rapport au hors ligne.

Les principaux intrants utilisés dans le modèle incluent les niveaux de participation à la course et l'activité événementielle, les fourchettes de prix des vêtements et l'intensité des promotions, le glissement de part vers le commerce en ligne, le mix de matériaux et de produits (par exemple, tissus synthétiques de performance par rapport aux mélanges), ainsi que les tendances régionales de revenu et d'inflation influençant les dépenses discrétionnaires. Lorsqu'une série d'intrants est manquante pour un pays, les lacunes sont traitées par des indicateurs de substitution issus de marchés similaires, puis corrigées via les retours d'entretiens.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios étayée par des avis d'experts sur la dynamique de participation, le pouvoir de fixation des prix et l'expansion des canaux, et nous testons les résultats face aux conditions macroéconomiques attendues. Les hypothèses restent traçables afin que les mises à jour puissent être effectuées rapidement lorsque de nouvelles données publiques ou signaux de canal apparaissent.

Validation des données et cycle de mise à jour

Des vérifications sont effectuées à plusieurs étapes afin que les chiffres ne s'éloignent pas des signaux du monde réel. Nous comparons les résultats du modèle avec des indicateurs indépendants tels que les tendances du commerce de détail de vêtements, les flux commerciaux pour les catégories concernées, ainsi que les commentaires de performance commerciale déclarés par les principales marques et enseignes, puis nous examinons les écarts importants avant validation finale.

Une deuxième revue par un analyste est effectuée pour vérifier la logique, la cohérence des unités et le calendrier de conversion des devises, et des questions de suivi sont déclenchées lorsque les retours d'entretiens sont en contradiction avec les résultats documentaires. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des chocs de demande ou des réajustements majeurs des prix. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des vêtements de course selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour les vêtements de course ne concordent pas toujours, car les chercheurs tracent le périmètre différemment, et utilisent également des hypothèses de prix et de canaux différentes. Des écarts apparaissent aussi lorsque les années de base changent, lorsque les devises sont converties selon des calendriers différents, et lorsque l'estimation n'est pas revérifiée par rapport aux signaux de participation et de vente au détail.

Certaines estimations traitent les vêtements de course comme un sous-ensemble technique restreint et excluent les vêtements plus largement orientés course vendus via les canaux de distribution de masse, tandis que Mordor Intelligence comptabilise la valeur des vêtements axés sur la course sur les ventes hors ligne et en ligne, puis revérifie les totaux par rapport aux tendances de participation et aux évolutions de prix.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 112,55 milliards USD (2026) | |

| Revue professionnelle A | 16,81 milliards USD (2025) | Utilise un panier plus restreint qui semble plus proche des vêtements et accessoires techniques de course, et applique probablement des règles d'inclusion plus strictes pour les produits et les canaux, ce qui peut réduire la valeur captée par rapport aux signaux plus larges de dépenses en vêtements de détail. |

| Cabinet de conseil mondial B | 47,00 milliards USD (2024) | Part d'une année de base antérieure et semble appliquer une définition plus restreinte qui ne capture pas pleinement la demande croisée provenant des achats athleisure étiquetés pour la course, ce qui peut réduire la valeur de départ avant même l'application des hypothèses de prévision. |

L'écart dans le tableau provient principalement de ce qui est comptabilisé comme vêtement de course et de la cohérence avec laquelle la valeur est suivie à travers les canaux de distribution. Une fois le périmètre, l'année de base et la logique de tarification alignés, puis validés avec des signaux de demande indépendants, le chiffre du marché devient plus facile à reproduire avec les mêmes étapes au fil du temps.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des vêtements de running d'ici 2031 ?

Il devrait atteindre 161,77 milliards USD d'ici 2031 à un TCAC de 7,53 % de 2026 à 2031.

Quelle catégorie de produits est actuellement en tête des ventes mondiales ?

Les hauts sont en tête avec une part de chiffre d'affaires de 42,58 % en 2025.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 7,71 %, portée par la Chine et l'Inde.

Quelle est l'importance des tissus recyclés dans la croissance future ?

Les synthétiques recyclés et biosourcés se développent à un TCAC de 9,86 % et devraient dépasser une part de 20 % d'ici 2031.

Dernière mise à jour de la page le: