Taille et Part du Marché des Vêtements Grande Taille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

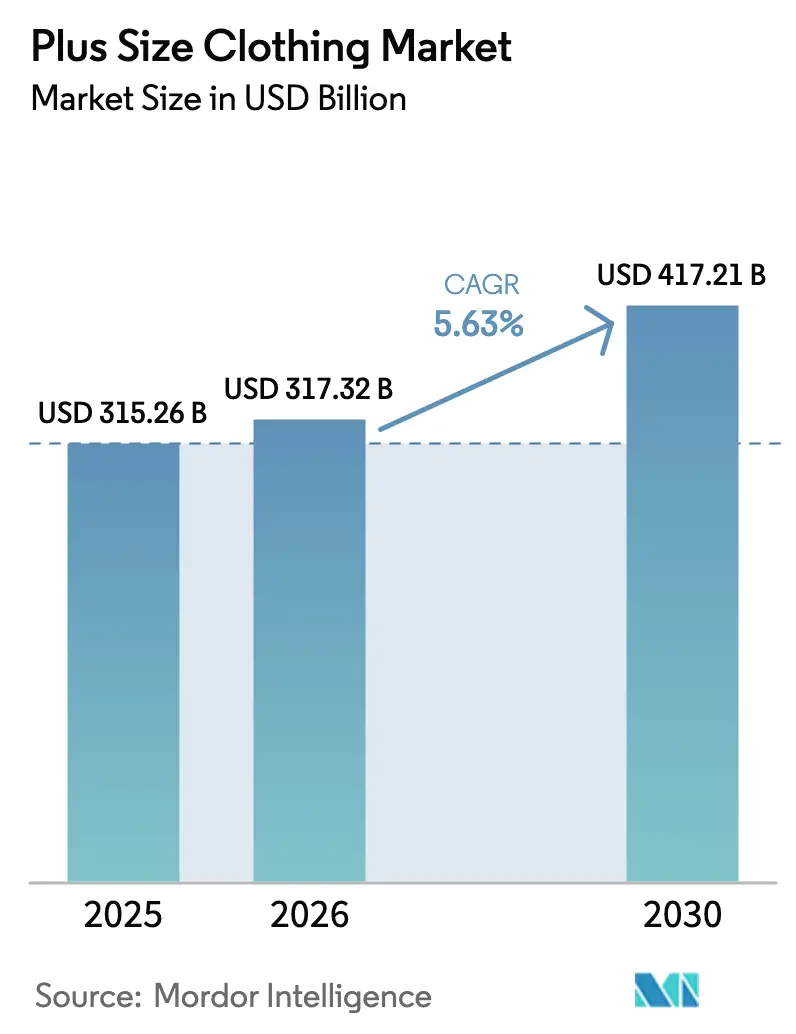

| Taille du Marché (2026) | 317.32 Milliards de dollars |

| Taille du Marché (2030) | 417.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

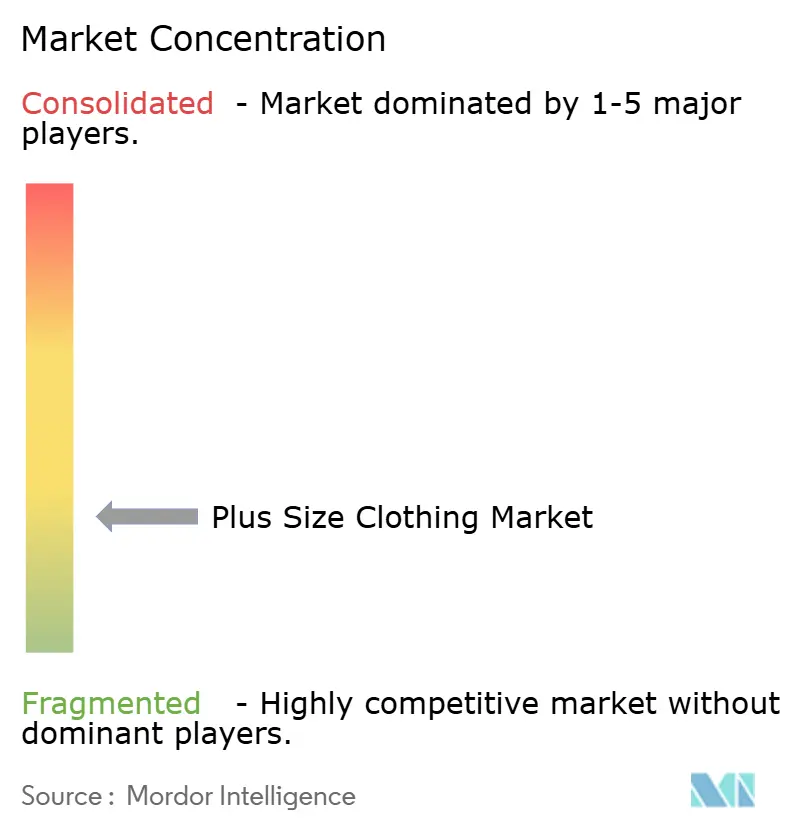

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vêtements Grande Taille par Mordor Intelligence

La taille du marché des vêtements grande taille devrait s'étendre de 315,26 milliards USD en 2025 et 317,32 milliards USD en 2026 à 417,21 milliards USD d'ici 2031, enregistrant un CAGR de 5,63 % entre 2026 et 2031. La demande croissante pour des tailles étendues remodèle les stratégies de merchandising, à mesure que la hausse des taux d'obésité se conjugue à une puissante culture de positivité corporelle qui célèbre la diversité des morphologies. Les marques intègrent le design inclusif au cœur de leur développement produit, dépassant les lignes capsules symboliques et réduisant les retours coûteux qui résultaient autrefois du simple « agrandissement » des patrons standard. Les marques nées dans le numérique renforcent ce changement en prouvant qu'une coupe supérieure et un style aspirationnel peuvent justifier des prix premium quelle que soit la taille. Parallèlement, les outils d'essayage virtuel réduisent le manque de confiance qui retenait traditionnellement de nombreux consommateurs dans les magasins physiques. L'intensité concurrentielle reste élevée, mais la fragmentation laisse de la place aux acteurs de niche pour répondre aux besoins des vêtements adaptés, de maternité et des variations de coupe spécifiques à chaque région.

Principaux Enseignements du Rapport

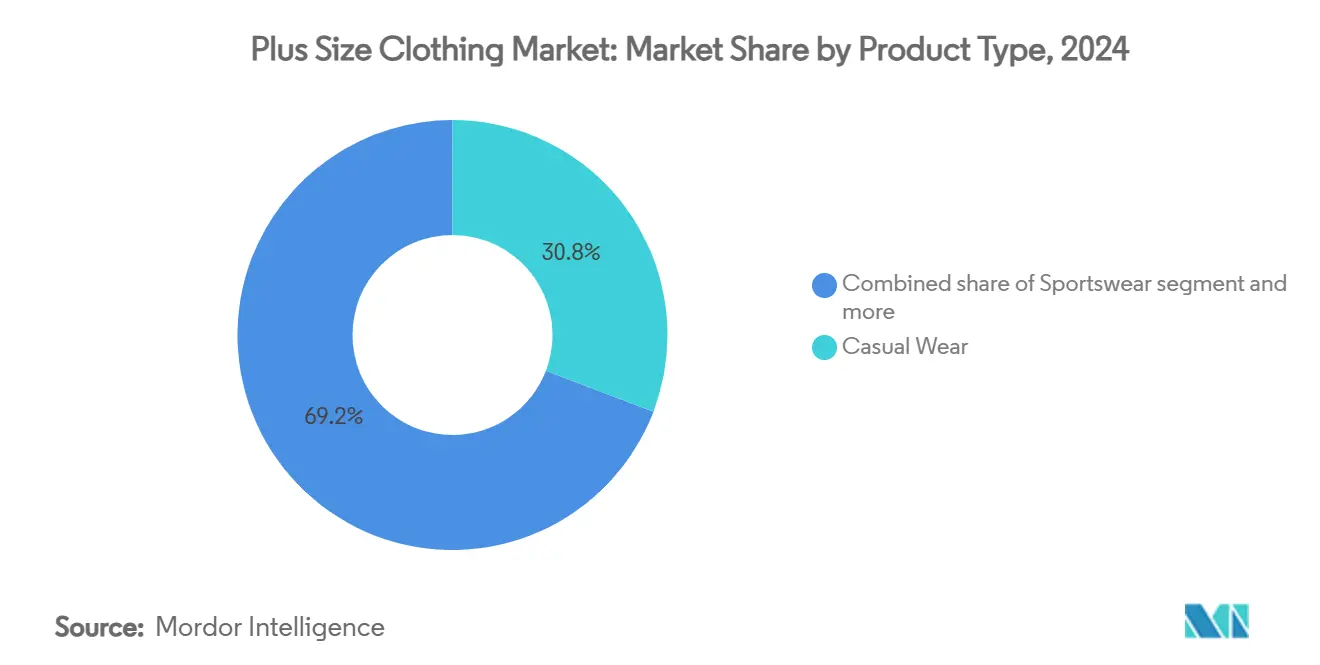

- Par type de produit, la tenue décontractée a dominé avec 30,80 % de la part du marché des vêtements grande taille en 2024 ; les vêtements de sport et les vêtements de sport actif devraient progresser à un CAGR de 7,61 % jusqu'en 2030.

- Par utilisateur final, les hommes détenaient 68,37 % de la part du marché des vêtements grande taille en 2024, tandis que le segment féminin est en passe d'enregistrer un CAGR de 7,52 % jusqu'en 2030.

- Par gamme de prix, les marques de grande consommation représentaient 72,76 % de la part du marché des vêtements grande taille en 2024 ; les lignes premium et luxe devraient se développer à un CAGR de 6,34 % entre 2025 et 2030.

- Par canal de distribution, la vente au détail hors ligne a capté 72,63 % des revenus en 2024, tandis que les plateformes en ligne devraient afficher un CAGR de 9,37 % jusqu'en 2030.

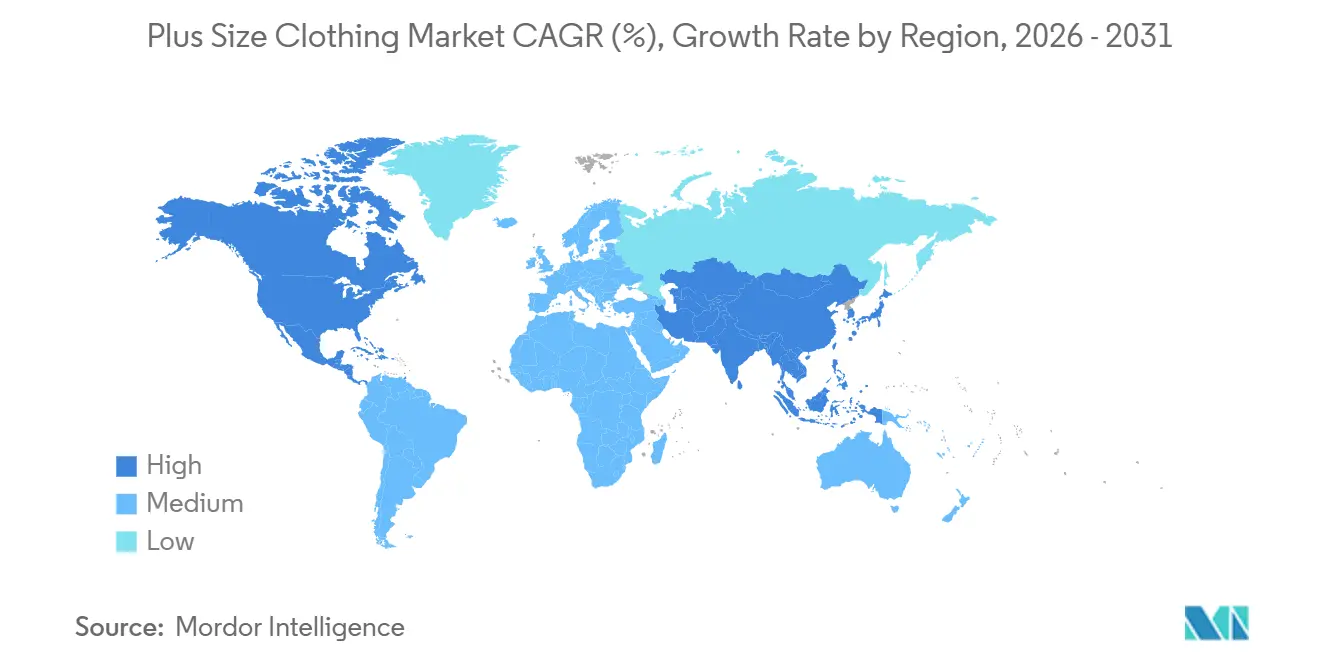

- Par géographie, l'Amérique du Nord a dominé avec une part de 44,24 % en 2024, mais l'Asie-Pacifique devrait croître à un CAGR de 5,38 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Vêtements Grande Taille

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mouvement de positivité corporelle | +0.9% | Amérique du Nord, Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Programmes d'extension des tailles par les marques | +1.2% | Amérique du Nord, Europe, marchés clés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pics de demande portés par les réseaux sociaux | +0.8% | Centres urbains mondiaux à forte pénétration numérique | Court terme (≤ 2 ans) |

| Demande croissante pour les lignes grande taille luxe | +0.7% | Amérique du Nord, Europe, villes sélectionnées d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des vêtements grande taille adaptés | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Inclusivité dans les sports et les vêtements de sport actif | +1.0% | Amérique du Nord, Europe, expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mouvement de Positivité Corporelle

Les évolutions culturelles vers l'acceptation du corps reconfigurent les schémas de demande, en particulier chez les consommateurs millennials et de la génération Z qui rejettent les canons de beauté traditionnels. Ces jeunes consommateurs recherchent activement des marques qui mettent en avant des morphologies diverses dans leurs campagnes marketing, transformant leur engagement en pouvoir d'achat. Ce mouvement a contraint les marques historiques à élargir leurs gammes de tailles, non pas comme un geste de responsabilité sociale des entreprises, mais comme un impératif de revenus. L'impact va au-delà du marketing ; il influence les cycles de développement produit, les marques concevant désormais pour les tailles étendues dès le départ plutôt que d'agrandir les patrons standard, ce qui entraînait historiquement une mauvaise coupe et des taux de retour élevés. Des organismes de réglementation tels que la Commission fédérale du commerce aux États-Unis ont commencé à examiner les pratiques d'étiquetage des tailles, ajoutant une pression de conformité qui renforce l'argument commercial en faveur d'une inclusivité authentique.

Programmes d'Extension des Tailles par les Marques

En réponse à la demande des consommateurs et aux pressions concurrentielles, les grandes entreprises de prêt-à-porter élargissent leurs gammes de tailles. Les vêtements de sport actif pour femmes de Nike en tailles étendues ont enregistré une croissance des revenus dépassant la croissance globale des vêtements de la marque. Ces initiatives vont au-delà du simple ajout de références (unités de gestion des stocks) ; elles englobent la refonte des chaînes d'approvisionnement, la reformation des mannequins de coupe et l'affinage des algorithmes de gestion des stocks pour éviter les ruptures dans les tailles étendues populaires. Cette attention accrue portée à l'inclusivité des tailles signale un changement significatif sur le marché du prêt-à-porter, où les exigences des consommateurs en matière de diversité et de représentation remodèlent les stratégies produit. La tendance souligne l'importance croissante de répondre à un public plus large, les consommateurs accordant de plus en plus la priorité aux marques qui reflètent leurs valeurs. Le message est clair : les marques qui tardent risquent de céder du terrain à des concurrents nés dans le numérique comme Universal Standard, qui a construit l'intégralité de sa proposition de valeur autour de l'inclusivité des tailles dès le départ.

Pics de Demande Portés par les Réseaux Sociaux

Le marketing d'influence est devenu un moteur de demande primaire, les créateurs de contenu grande taille affichant des taux d'engagement qui rivalisent avec ceux des influenceurs de mode grand public, voire les dépassent. Des plateformes comme Instagram et TikTok permettent aux micro-influenceurs de présenter des conseils de style, des vidéos d'achats et des avis de marques qui convertissent directement les abonnés en clients. Une étude de 2025, « A Study on plus-size Market and Plus-size Marketting », a révélé que 70 % des personnes interrogées exprimaient une plus grande inclination à acheter auprès de marques qui défendent systématiquement la diversité corporelle dans leurs efforts marketing[1].Source : Zhuzao/Foundry Journal, « A Study on Plus-Size Market and Plus-Size Marketting », foundryjournal.net Cela souligne que l'adoption d'un marketing inclusif n'est pas simplement une tendance passagère ; c'est un avantage stratégique pour les marques souhaitant fidéliser les acheteurs grande taille. Les marques capitalisent sur cette dynamique grâce à des partenariats d'affiliation et des collections co-conçues, externalisant efficacement la prévision des tendances à des influenceurs qui disposent d'informations en temps réel sur les préférences des consommateurs. Ce modèle est particulièrement puissant sur les marchés d'Asie-Pacifique, où l'infrastructure du commerce social permet des achats intégrés à l'application de manière transparente.

Demande Croissante pour les Vêtements Grande Taille de Luxe et Premium

La mode grande taille connaît une premiumisation, se démarquant de ses liens historiques avec les offres d'entrée de gamme. Des marques de créateurs, comme Christian Siriano, se sont taillé une niche grâce à leur engagement envers les tailles inclusives. Le défilé 2024 de Siriano présentait des mannequins allant des tailles 0 à 22, une déclaration audacieuse qui a suscité une large couverture médiatique et s'est traduite par d'importantes commandes au détail. Cette tendance reflète une évolution plus large du secteur, où l'inclusivité devient un pilier de l'identité de marque et de la différenciation sur le marché. En 2024, la tranche d'âge des 45 à 60 ans est apparue comme la principale dépensière dans le segment des vêtements pour femmes et filles, avec une dépense moyenne de 942 USD[2]Source : Bureau of Labor Statistics des États-Unis, « Consumer Expenditure Survey 2024 », bls.gov. Cette évolution vers un positionnement premium modifie les attentes des consommateurs. Cette évolution met en lumière un enseignement crucial : les consommateurs grande taille ne recherchent pas seulement une bonne coupe ; ils désirent une esthétique premium, des tissus de haute qualité et un récit de marque convaincant. La demande croissante pour la mode grande taille premium souligne l'importance de répondre à ce segment de marché avec innovation et authenticité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Espace en rayon limité pour les tailles étendues | -0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Coûts de tissu et de logistique plus élevés par vêtement | -0.8% | Mondial, plus marqué dans les segments de grande consommation | Moyen terme (2 à 4 ans) |

| Normes de tailles internationales incohérentes | -0.5% | Mondial, complexifiant le commerce électronique transfrontalier | Long terme (≥ 4 ans) |

| Obstacles à la gestion de la chaîne d'approvisionnement et des stocks | -0.7% | Mondial, amplifié dans les modèles opérationnels de la mode rapide | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Espace en Rayon Limité pour les Tailles Étendues

Les environnements de vente au détail physiques imposent des limites strictes à l'étendue de l'assortiment, contraignant les responsables du merchandising à équilibrer la gamme de tailles et la variété des styles. Ce défi découle d'une approche prudente de la gestion des stocks ; historiquement, les tailles étendues ont affiché des taux de retour plus élevés et une rotation plus lente, incitant les acheteurs à limiter leur exposition. Cette limitation crée un cycle : une sélection restreinte pousse les consommateurs vers le commerce en ligne, renforçant la réticence des détaillants à élargir leurs offres en magasin. En réponse, les marques testent des modèles d'« allée sans fin », présentant une taille en magasin tout en proposant la gamme complète via des tablettes en magasin pour la livraison à domicile. Cependant, cette méthode renonce à l'évaluation tactile cruciale pour les achats de vêtements. Les détaillants explorent également des approches hybrides, telles que la proposition d'un stock limité en magasin pour les essayages tout en intégrant l'exécution en ligne pour répondre à des préférences plus larges. Ces stratégies visent à trouver un équilibre entre l'efficacité opérationnelle et la satisfaction client.

Coûts de Tissu et de Logistique Plus Élevés par Vêtement

Les vêtements grande taille font face à des défis uniques en matière d'économie unitaire, principalement en raison des coûts de matériaux et d'expédition qui augmentent avec la taille. Par exemple, un vêtement en taille 3XL nécessite 30 à 40 % de tissu supplémentaire par rapport à son équivalent en taille moyenne. Cependant, les marques hésitent à ajuster les prix en conséquence, craignant les réactions négatives des acheteurs sensibles aux prix. Ce défi s'accentue avec la logistique : les vêtements plus grands occupent plus d'espace dans les entrepôts et les conteneurs d'expédition, augmentant les coûts d'exécution par unité. Les détaillants de mode rapide, connus pour leurs marges réduites, ressentent particulièrement cette pression. Bien que certaines marques envisagent une tarification par paliers pour refléter les coûts réels, elles ont fait face à des réactions négatives sur les réseaux sociaux, freinant une mise en œuvre plus large. De plus, l'absence de stratégies de tarification standardisées sur le marché complique davantage les efforts pour résoudre ces problèmes. Alors que les prix des matières premières fluctuent et que les réglementations en matière de durabilité se renforcent, ces défis sont appelés à croître, remodelant potentiellement le paysage concurrentiel des vêtements grande taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Vêtements de Sport Accélèrent sur la Dynamique de l'Athleisure

La tenue décontractée a conservé la plus grande part à 31,22 % de la part du marché des vêtements grande taille en 2025, grâce aux joggings, tee-shirts oversize et sweats à capuche qui constituent le socle des garde-robes quotidiennes. Le temps accru passé à domicile pendant et après la pandémie a ancré des habitudes vestimentaires axées sur le confort, générant des cycles de renouvellement fréquents. Cependant, la pression de la banalisation pèse sur les marges, poussant les détaillants de milieu de gamme à expérimenter des finitions haut de gamme, un style neutre en termes de genre et des lancements en édition limitée pour maintenir la nouveauté. Les segments de la tenue formelle, des vêtements de nuit, des sous-vêtements et de la maternité restent plus petits mais se diversifient rapidement à mesure que les marques reconnaissent le potentiel de profit dans des niches bien servies.

La contribution des vêtements de sport à la taille du marché des vêtements grande taille a progressé régulièrement et devrait s'étendre à un CAGR de 7,65 % durant 2026-2031, le plus élevé de toutes les catégories. Les leggings de performance, les hauts à évacuation de l'humidité et les soutiens-gorge de sport à fort maintien sont désormais conçus jusqu'en taille 6XL, comblant l'écart de qualité qui dissuadait autrefois les consommateurs actifs. Nike et Adidas se sont associés à des athlètes grande taille pour valider leur crédibilité technique, tandis que des acteurs émergents comme Girlfriend Collective utilisent des tissus recyclés pour séduire les acheteurs soucieux de l'environnement. Cette vague fait monter les prix de vente moyens et renforce le storytelling des marques autour de l'autonomisation et du bien-être.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Utilisateur Final : La Croissance du Segment Féminin Dépasse l'Échelle du Segment Masculin

Les hommes ont dominé les revenus avec 69,32 % de la part du marché des vêtements grande taille en 2025, soutenus par des valeurs de commande moyennes plus élevées et des cycles de vie produit plus longs pour les chemises, les jeans et les vêtements d'extérieur. Cette tendance est soulignée par les données des CDC (Centres pour le contrôle et la prévention des maladies) révélant que plus de 40 % des adultes américains sont confrontés à l'obésité, les hommes étant notamment plus touchés dans divers États[3].Source : Fédération mondiale de l'obésité, « World Obesity Atlas 2024 », World Obesity, worldobesity.org Des chaînes spécialisées comme DXL et Johnny Bigg proposent des assortiments approfondis que les détaillants grand public égalent rarement, renforçant la fidélité et réduisant le risque de retour.

Les vêtements pour femmes constituent le segment d'utilisateurs finaux à la croissance la plus rapide du marché des vêtements grande taille, enregistrant un CAGR de 7,58 % pour 2026-2031. Les personnalités des réseaux sociaux mettent en avant un style aspirationnel, amplifiant la demande pour des blazers tendance, des robes à bretelles et des jeans statement en tailles jusqu'au 40. Des marques nées dans le numérique comme Universal Standard intègrent des garanties de « liberté de coupe » permettant aux acheteurs d'échanger des vêtements à mesure que leur morphologie évolue, renforçant la confiance. Les lignes mixtes ajoutent des ventes supplémentaires modestes, attirant les consommateurs de la génération Z qui valorisent l'expression fluide en termes de genre.

Par Gamme de Prix : La Montée en Gamme Premium Prend de l'Ampleur

En 2025, les détaillants de mode rapide et de grande valeur, tirant parti de leur pouvoir d'achat à grande échelle, ont dominé le marché des vêtements grande taille avec des offres de grande consommation captant 72,89 % de la part. Si les promotions agressives stimulent le trafic en magasin, elles compriment également les marges bénéficiaires. En réponse, les détaillants canalisent leurs investissements dans des systèmes d'allocation avancés pour atténuer les risques de démarque. À mesure que les préoccupations en matière de durabilité s'intensifient, même les enseignes à petit budget ressentent la pression d'incorporer des matériaux recyclés, une évolution qui pèse sur leurs finances. L'accent croissant mis sur les pratiques respectueuses de l'environnement remodèle les stratégies opérationnelles, les entreprises explorant des moyens innovants pour équilibrer l'efficacité des coûts et la responsabilité environnementale.

Parallèlement, les segments premium et luxe sont sur une trajectoire de croissance, s'étendant à un CAGR de 6,44 %. Cette progression est portée par des consommateurs qui considèrent de plus en plus les vêtements de haute qualité comme des investissements précieux. Les capsules de créateurs, proposant des matières luxueuses comme la laine italienne et les mélanges de soie, ainsi qu'un drapé de niveau couture, affichent des prix pouvant facilement atteindre le double de leurs équivalents de grande consommation. De plus, ce segment premium bénéficie de remises limitées, renforçant l'équité de marque et améliorant la marge brute moyenne sur l'ensemble du marché des vêtements grande taille.

Par Canal de Distribution : Le Numérique Comble les Lacunes d'Infrastructure

En 2025, les points de vente hors ligne ont dominé le marché des vêtements grande taille, captant 72,43 % des ventes, grâce à leur attrait pour les évaluations tactiles et les achats immédiats. Les grands magasins adoptent désormais des mannequins inclusifs en termes de taille et agrandissent les cabines d'essayage, dans le but d'améliorer l'expérience d'achat en magasin. Cependant, l'espace en rayon limité conduit à des sélections restreintes, laissant souvent les acheteurs à la recherche de coupes ou de couleurs spécifiques insatisfaits et les poussant vers les options en ligne. Malgré ces défis, les magasins hors ligne restent un choix privilégié pour de nombreux consommateurs qui apprécient la possibilité d'essayer les vêtements avant d'acheter.

La vente au détail en ligne progresse rapidement à un CAGR de 9,75 %, grâce aux essayages propulsés par la réalité augmentée et au merchandising mené par les créateurs qui reproduisent le bouche-à-oreille à grande échelle. Des boîtes d'abonnement comme Dia & Co envoient des sélections personnalisées, permettant aux clients de garder ce qui leur convient et de retourner le reste, réduisant les frictions dans la découverte des tailles. Les places de marché transfrontalières élargissent également le choix, bien que les divergences de tailles entraînent des taux de retour élevés. Malgré cela, la part numérique continuera de croître à mesure que les cohortes plus jeunes atteignent des tranches de dépenses plus élevées et que l'infrastructure du commerce mobile arrive à maturité.

Analyse Géographique

L'Amérique du Nord a contribué au plus grand bloc régional, détenant 45,12 % de la part du marché des vêtements grande taille en 2025. Une prévalence élevée de l'obésité, un revenu discrétionnaire solide et des écosystèmes de commerce électronique avancés soutiennent ensemble la dynamique du chiffre d'affaires. Les régulateurs des États-Unis ont commencé à examiner les étiquetages de tailles trompeurs, incitant les marques à adopter des tableaux de mesures transparents facilitant les achats entre marques. Le Canada reflète ces tendances, avec des marques nationales comme Addition Elle tirant parti des données de coupe locales pour améliorer la précision des patrons, tandis que le Mexique offre un potentiel inexploité à mesure que les consommateurs à revenus intermédiaires recherchent des alternatives de marque à la confection sur mesure.

L'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide à un CAGR de 5,48 % durant 2026-2031, soutenue par une urbanisation rapide et des régimes alimentaires en évolution. La classe moyenne montante de la Chine demande des vêtements de rue d'inspiration occidentale étendus jusqu'en taille 6XL, tandis que le segment naissant de l'Inde bénéficie de marques indigènes adaptant les kurtas et les corsages de sari pour les morphologies plus grandes. Le Japon et la Corée du Sud présentent une opportunité absolue plus modeste compte tenu des taux d'obésité plus faibles, mais affichent une adoption disproportionnée du commerce social, ce qui renforce la visibilité des marques inclusives. L'Australie, culturellement alignée sur l'Amérique du Nord, abrite déjà des détaillants spécialisés comme City Chic qui exportent leur expertise dans toute la région.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique fournissent collectivement les revenus restants. Le climat strict de protection des consommateurs en Europe et des initiatives telles que le projet SizeEU poussent les entreprises vers une normalisation des tailles, renforçant progressivement la confiance pour les ventes numériques transfrontalières. Le Brésil mène l'Amérique du Sud grâce à une scène d'influenceurs dynamique promouvant la diversité corporelle, suivi par le Chili et la Colombie. L'opportunité au Moyen-Orient est concentrée dans des centres cosmopolites comme Dubaï, où les chaînes internationales pilotent des offres inclusives, bien que les sensibilités culturelles modèrent encore les approches marketing. L'Afrique reste à un stade précoce, mais la capacité textile de pays comme l'Éthiopie pourrait émerger comme une alternative d'approvisionnement pour les acteurs mondiaux cherchant des gains d'efficacité des coûts sur le marché des vêtements grande taille.

Paysage Concurrentiel

Le marché des vêtements grande taille présente une concurrence fragmentée, avec de faibles indicateurs de concentration, aucun acteur unique ne détenant une part dominante. Cette fragmentation reflète la diversité des préférences des consommateurs selon les types de produits, les gammes de prix et les géographies, créant de l'espace pour les géants mondiaux du prêt-à-porter et les spécialistes de niche. Les marques historiques comme Nike et Adidas tirent parti de leur échelle et de leur capital de marque pour s'étendre dans les vêtements de sport actif grande taille, tandis que les détaillants de mode rapide comme ASOS et Boohoo rivalisent sur l'étendue de l'assortiment et l'adoption rapide des tendances. Les marques nées dans le numérique telles que Universal Standard et Eloquii se sont positionnées en priorisant l'innovation en matière de coupe et le marketing inclusif, atteignant souvent des valeurs de durée de vie client plus élevées que leurs concurrents de grande consommation.

La dynamique concurrentielle est encore compliquée par l'entrée de marques de luxe comme Ralph Lauren, qui repositionnent les vêtements grande taille comme aspirationnels plutôt que fonctionnels. Les opportunités d'espaces vierges abondent dans les vêtements grande taille adaptés, où des marques comme Tommy Hilfiger ont démontré une preuve de concept mais font face à une concurrence limitée. Les vêtements de maternité en tailles étendues restent insuffisamment desservis, tout comme l'intersection de la mode grande taille et durable, où les marques capables de répondre de manière crédible à la fois à l'inclusivité et à la responsabilité environnementale capteront les consommateurs guidés par leurs valeurs.

La technologie émerge comme un facteur de différenciation concurrentielle, les entreprises investissant dans des algorithmes de taille propulsés par l'IA, des cabines d'essayage virtuelles et des outils de numérisation corporelle 3D pour réduire les taux de retour et améliorer la satisfaction client. Les dépôts de brevets dans les technologies de prédiction de la coupe ont augmenté, des entreprises comme Amazon et Walmart cherchant à protéger des algorithmes propriétaires qui associent les consommateurs aux tailles optimales en fonction de leur historique d'achats et de leurs mensurations. Les acteurs plus modestes déstabilisent les titulaires en tirant parti de partenariats avec des influenceurs et de stratégies de construction de communauté qui favorisent la fidélité à la marque, une dynamique particulièrement évidente dans le segment féminin où l'engagement sur les réseaux sociaux se traduit directement en ventes.

Leaders du Secteur des Vêtements Grande Taille

Nike Inc.

Adidas AG

Ralph Lauren Corporation

Yours Clothing Limited

Universal Standard Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Parfait Pluss a lancé une place de marché lifestyle grande taille en Inde. La plateforme propose une gamme de produits de mode inclusive, de bien-être et de style de vie. Cette initiative marque un moment charnière dans le paysage de la vente au détail en Inde, comblant un vide longtemps ignoré dans les offres inclusives en termes de taille.

- Mai 2025 : JCPenney, en collaboration avec Ashley Graham, a dévoilé une nouvelle collection grande taille, proposant des tailles 12 à 24 dans diverses catégories. Ce lancement vise à répondre à la demande croissante de tailles inclusives sur le marché de la mode.

- Février 2025 : Lucy and Yak, en collaboration avec True Fit, a exploité le dimensionnement piloté par l'IA pour sa plateforme de commerce électronique aux États-Unis, en s'appuyant sur les données de 82 millions d'acheteurs. Ce partenariat devrait améliorer l'expérience d'achat en ligne en fournissant des recommandations de taille plus précises.

Périmètre du Rapport sur le Marché Mondial des Vêtements Grande Taille

Le marché des vêtements grande taille s'adresse aux personnes dont les mensurations dépassent les tailles standard. Ce segment du secteur du prêt-à-porter répond à la demande croissante pour une mode inclusive, proposant des options élégantes et confortables pour ceux qui recherchent des tailles étendues. Le marché est segmenté par type de produit, utilisateur final, gamme de prix, canal de distribution et géographie. Par type de produit, le marché est segmenté en tenue formelle, tenue décontractée, vêtements de sport, vêtements de nuit et de détente, sous-vêtements et gainants, et vêtements de maternité. Par utilisateur final, le marché est segmenté en femmes, hommes et mixte. Par gamme de prix, le marché est segmenté en offres de grande consommation et premium ou luxe. Par canal de distribution, le marché est segmenté en plateformes de vente au détail en ligne et magasins de vente au détail hors ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport propose la taille du marché et les prévisions en valeur (milliards USD) pour les segments ci-dessus.

| Tenue Formelle |

| Tenue Décontractée |

| Vêtements de Sport |

| Vêtements de Nuit et de Détente |

| Sous-vêtements et Gainants |

| Vêtements de Maternité |

| Femmes |

| Hommes |

| Mixte |

| Grande Consommation |

| Premium / Luxe |

| Magasins de Vente au Détail en Ligne |

| Magasins de Vente au Détail Hors Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Tenue Formelle | |

| Tenue Décontractée | ||

| Vêtements de Sport | ||

| Vêtements de Nuit et de Détente | ||

| Sous-vêtements et Gainants | ||

| Vêtements de Maternité | ||

| Par Utilisateur Final | Femmes | |

| Hommes | ||

| Mixte | ||

| Par Gamme de Prix | Grande Consommation | |

| Premium / Luxe | ||

| Par Canal de Distribution | Magasins de Vente au Détail en Ligne | |

| Magasins de Vente au Détail Hors Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les vêtements de sport sont en tête avec un CAGR de 7,65 % grâce à la demande d'athleisure et aux tissus de performance inclusifs.

Pourquoi les vêtements grande taille pour hommes dominent-ils encore les revenus ?

Des valeurs de commande moyennes plus élevées, une adoption plus précoce par les détaillants et des taux de retour plus faibles maintiennent les hommes à 69,32 % de part, même si le segment féminin croît plus rapidement.

Qu'est-ce qui stimule la premiumisation dans les tailles étendues ?

Les consommateurs paient pour des tissus supérieurs et un gradation précise ; des lancements de luxe comme la ligne 2024 de Ralph Lauren affichent des marges supérieures de quatre points par rapport aux collections standard.

À quelle vitesse la part des ventes en ligne progresse-t-elle ?

Le commerce électronique croît à un CAGR de 9,75 %, propulsé par les cabines d'essayage en réalité augmentée, les achats via le commerce social et les boîtes d'essayage par abonnement.

Dernière mise à jour de la page le: